Europe Diagnostic Tests Market

Marktgröße in Milliarden USD

CAGR :

%

USD

160,573.05 Million

USD

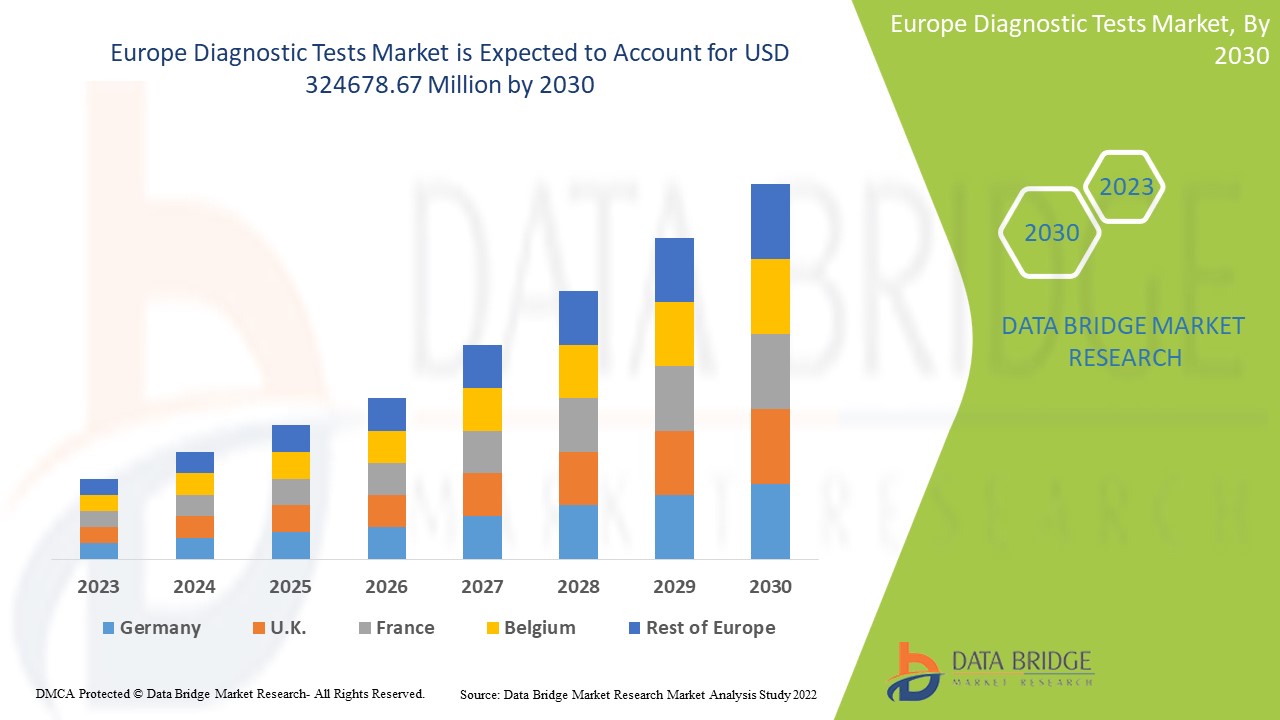

324,678.67 Million

2022

2030

USD

160,573.05 Million

USD

324,678.67 Million

2022

2030

| 2023 –2030 | |

| USD 160,573.05 Million | |

| USD 324,678.67 Million | |

| % | |

|

Europäischer Markt für Diagnosetests, nach Typ (Glukosetest, Test auf Infektionskrankheiten , Zytologietest, CBC-Test, Blutkulturtest, Syphilistest, Harnstofftest, C-reaktives Protein-Test, Antigentest, HBA1C-Test, Schwangerschaftstest, Lipidprofiltest, Elektrolyttest, Leberfunktionstest, Helicobacter-pylori-Stuhltest, Kalziumtest, Kreuzprobetest, Schilddrüsenfunktionstest, Stuhlmikroskopietest, Urinmikroskopietest, Einheitspackungs-RBCS-Test, ESR-Test und andere Tests), Lösungen (Dienstleistungen und Produkte), Technologie (auf Immunassays, PCR-basiert, Next-Gen-Sequenzierung, Spektroskopie-basiert, Chromatographie-basiert, Mikrofluidik , Substrattechnologie und andere), Testmodus (verschreibungspflichtige Tests und OTC-Tests), Ansatz (molekulardiagnostisches Instrument, In-vitro-Diagnostikinstrument und Point-of-Care-Testinstrument), Probentyp (Urin, Speichel, Blut, Haare, Schweiß und andere), Anwendung (Kardiologie, Onkologie, Neurologie, Orthopädie, Gastroenterologie, Gynäkologie, Odontologie und andere), Testtyp (Biochemie, Hämatologie, Mikrobiologie, Histopathologie und andere), Alter (Kinder, Erwachsene und Geriatrie), Endbenutzer (Krankenhäuser, Diagnosezentren, Forschungslabore und -institute, Forschungsinstitute, häusliche Pflege, Blutbanken, Fachkliniken, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsverkäufe und Online-Verkäufe) – Branchentrends und Prognose bis 2030.

Marktanalyse und -größe für Diagnosetests in Europa

Laut der Weltgesundheitsorganisation (WHO) werden chronische Krankheiten bis April 2021 jährlich etwa 41 Millionen Todesfälle verursachen, was 71 % aller Todesfälle entspricht. Daher haben sich diagnostische Tests sowohl bei der Behandlung chronischer Erkrankungen als auch bei der Prävention, Erkennung und Diagnose von Krankheiten als hilfreich erwiesen. Durch die Identifizierung individueller Risikofaktoren und Frühwarnindikatoren ermöglicht die klinische Diagnostik eine frühzeitige Prävention und Intervention. Angesichts der zunehmenden Verbreitung chronischer Krankheiten wird daher ein Wachstum des Gesamtmarktes erwartet.

Data Bridge Market Research analysiert, dass der Markt für Diagnosetests, der im Jahr 2022 160.573,05 Millionen US-Dollar betrug, bis 2030 voraussichtlich 324.678,67 Millionen US-Dollar erreichen wird, bei einer CAGR von 9,2 % während des Prognosezeitraums 2023 bis 2030. Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Umfang und Segmentierung des europäischen Marktes für Diagnosetests

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015 – 2020) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Typ (Glukosetest, Test auf Infektionskrankheiten, Zytologietest, CBC-Test, Blutkulturtest, Syphilistest, Harnstofftest, C-reaktives Protein-Test, Antigentest, HBA1C-Test, Schwangerschaftstest, Lipidprofiltest, Elektrolyttest, Leberfunktionstest, Helicobacter-pylori-Stuhltest, Kalziumtest, Kreuzprobetest, Schilddrüsenfunktionstest, Stuhlmikroskopietest, Urinmikroskopietest, Einheitspackungs-RBCS-Test, ESR-Test und andere Tests), Lösungen (Dienstleistungen und Produkte), Technologie (auf Immunassays, PCR-Basis, Next-Gen-Sequenzierung, Spektroskopie-Basis, Chromatographie-Basis, Mikrofluidik, Substrattechnologie und andere), Testmodus (Rezeptbasierte Tests und OTC-Tests), Ansatz (Molekulardiagnostisches Instrument, In-vitro-Diagnostisches Instrument und Point-of-Care-Test-Instrument), Probentyp (Urin, Speichel, Blut, Haare, Schweiß und andere), Anwendung (Kardiologie, Onkologie, Neurologie, Orthopädie, Gastroenterologie, Gynäkologie, Odontologie und andere), Testtyp (Biochemie, Hämatologie, Mikrobiologie, Histopathologie und andere), Alter (Kinder, Erwachsene und Geriatrie), Endbenutzer (Krankenhäuser, Diagnosezentren, Forschungslabore und -institute, Forschungsinstitute, häusliche Pflege, Blutbanken, Fachkliniken, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsverkäufe und Online-Verkäufe) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa |

|

Abgedeckte Marktteilnehmer |

F-Hoffman La-Roche Ltd. (Schweiz), ABBOTT (USA), Danaher (USA), BD (USA), Thermo Fisher Scientific Inc. (USA), ACON Laboratories Inc. (USA), Hemosure, Inc. (USA), MicroGen Diagnostics (USA), QIAGEN (Deutschland), Grifols, SA (Spanien), BODITECH MED INC. (Südkorea), Chembio Diagnostic Systems, Inc. (USA), Nanoentek (Südkorea), DiaSorin SpA (Italien), Bio-Rad Laboratories, Inc. (USA), BIOMEDOMICS INC (USA), EKF Diagnostics Holdings plc (Großbritannien), Siemens Healthcare GmbH (Deutschland), PerkinElmer Inc. (USA), BIOMÉRIEUX (Frankreich), ARKRAY USA, Inc. (USA), Biohit Oyj (Finnland), Germaine Laboratories, Inc. (USA), Quidel Corporation (USA), Illumina, Inc. (USA), Lamdagen Corporation (USA), LifeSign LLC. (USA), Medixbiochemica (Finnland), Nova Biomedical (USA), Ortho Clinical Diagnostics (USA), Sannuo Biosensing Co., Ltd. (USA), STRECK (USA), Sysmex Corporation (Japan) und andere |

|

Marktchancen |

|

Marktdefinition

Diagnostische Tests sind medizinische Verfahren zur Erkennung oder Diagnose von Krankheiten. Sie spielen eine wichtige Rolle bei der Krankheitskontrolle, -überwachung und -prävention. Sie tragen zur Verbesserung der Patientenversorgung, der Verbrauchersicherheit und der Gesundheitsausgaben bei. Ein diagnostischer Test dient der Ermittlung der Ursache einer Erkrankung. Im Rahmen einer medizinischen Untersuchung kann ein diagnostischer Test zur Identifizierung einer Krankheit oder zur Ermittlung der Ursache von Symptomen eingesetzt werden. Bei anderer Anwendung kann ein diagnostischer Test auch zur Identifizierung spezifischer Stärken und Schwächen eingesetzt werden.

Marktdynamik für Diagnosetests in Europa

Treiber

- Zunehmende Fälle von Infektions- und chronischen Krankheiten

Infektionskrankheiten und chronische Leiden belasten die Weltbevölkerung. Infektionskrankheiten wie Diphtherie, Ebola, Grippe, Hepatitis, HIV/AIDS, HPV, Tuberkulose und andere werden durch Mikroorganismen verursacht, und plötzliche Ausbrüche wie Dengue-Fieber, Zika-Virus, COVID-19 und Schweinegrippe treiben die internationale Nachfrage nach klinischen Diagnosetests an. Darüber hinaus treiben chronische Krankheiten wie Krebs, Diabetes, Herz-Kreislauf-Erkrankungen, Fettleibigkeit und andere die Nachfrage nach klinischer Diagnostik in die Höhe.

- Zunehmende klinische Diagnosetests

Klinische Diagnosetests sind die zuverlässigsten Methoden zur Identifizierung und Beschreibung von Mikroorganismen. Ein praktischer Test muss schnell und präzise sein und den Schweregrad der Infektion bestimmen können. Die Suche nach dem richtigen Antibiotikum wird durch schnellere und präzisere Tests, die den Erregerstamm und seine Medikamentenempfindlichkeit identifizieren, verkürzt. Laut einem Bericht der Weltgesundheitsorganisation (WHO) zählt Tuberkulose (TB) zu den zehn häufigsten Todesursachen. Dies dürfte die Marktexpansion stark beeinflussen. Der steigende Anteil von Krebserkrankungen am Lebensstandard ist maßgeblich auf die Zugänglichkeit und Verfügbarkeit besserer Diagnoseverfahren zurückzuführen. Da klinische Krebsdiagnostikgeräte bei diesen Verfahren weit verbreitet sind, steigt die Nachfrage nach diagnostischen Tests im Prognosezeitraum.

Gelegenheiten

- Steigende Nachfrage nach fortschrittlichen Diagnoselösungen

Klinische Diagnostik dient der Patientengesundheit. Sie ermöglicht die frühzeitige Erkennung von Krankheiten und unterstützt deren Verlauf. Darüber hinaus kann sie Infizierten helfen, Langzeitfolgen zu vermeiden und die Öffentlichkeit für die Bedeutung klinischer Diagnostik zu sensibilisieren. Steigende Gesundheitsausgaben und ein höheres Gesundheitsbewusstsein fördern das Marktwachstum. Da die Menschen zunehmend besorgt über die Möglichkeit einer Krankheitsübertragung durch Infizierte sind, wird die Nachfrage nach klinischen Diagnostik-Kits im Prognosezeitraum voraussichtlich steigen. Diagnostische Tests können mithilfe von Dienstleistungen sowie Geräten und Verbrauchsmaterialien durchgeführt werden. Dies wird mit ziemlicher Sicherheit den Patientenkomfort verbessern und dem Markt zugutekommen.

Einschränkungen/Herausforderungen

- Erschwinglichkeit diagnostischer Tests

Preisdruck durch Erstattungskürzungen und Budgetbeschränkungen sowie strenge Regulierungsrichtlinien dürften das Marktwachstum hemmen. Darüber hinaus wird der Markt für diagnostische Tests im Prognosezeitraum 2023–2030 voraussichtlich durch die mangelnde Ausrichtung auf zentrale Labormethoden und die unzureichende Verbreitung von POC-Geräten im professionellen Umfeld vor Herausforderungen gestellt sein.

Dieser Marktbericht zu Diagnosetests enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzquellen, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Für weitere Informationen zum Markt für Diagnosetests kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen von COVID-19 auf den Markt für Diagnosetests

COVID-19 hat sich negativ auf den Markt für diagnostische Tests ausgewirkt, da die Zahl der Labortests zugenommen hat und die Nachfrage dadurch noch schneller gestiegen ist, um mit den COVID-19-Verdachtsfällen Schritt zu halten. Laut der Atlantic Monthly Group stieg die Zahl der COVID-19-Tests weltweit drastisch von 760.441 im September 2020 auf 964.792 im Oktober 2020. Daher wird erwartet, dass die steigende Anzahl an Tests aufgrund gestiegener Patientenzahlen und staatlicher Förderung die Nachfrage nach COVID-19-Testkits ankurbelt und das exponentielle Wachstum des Gesamtmarktes befeuert.

Jüngste Entwicklungen

- Im Jahr 2020 gab die Siemens Healthcare GmbH offiziell die Veröffentlichung des Blutgasanalysators RAPIDPoint 500e bekannt, der das Produktportfolio des Unternehmens erweitert und auch im Rahmen der COVID-19-Bekämpfung eingesetzt wird. Dies trägt dazu bei, den Umsatz dieser Produktlinie zu steigern.

- Die Siemens Healthcare GmbH und die Marienhaus-Klinikgruppe haben 2020 eine zehnjährige Zusammenarbeit bekannt gegeben. Diese Zusammenarbeit wird dem Unternehmen langfristig im Bereich Diagnostik Vorteile bringen. Auch die finanzielle Situation des Unternehmens wird durch die Vereinbarung verbessert.

Marktumfang für Diagnosetests in Europa

Der Markt für diagnostische Tests ist nach Typ, Lösung, Technologie, Testmethode, Ansatz, Probentyp, Anwendung, Testart, Alter, Endnutzer und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Typ

- Glukosetest

- Test auf Infektionskrankheiten

- Zytologischer Test

- CBC-Test

- Blutkulturtest

- Syphilis-Test

- Harnstofftest

- C-reaktiver Proteintest

- Antigentest

- HBA1C-Test

- Schwangerschaftstest

- Lipidprofiltest

- Elektrolyttest

- Leberfunktionstest

- Stuhltest auf Helicobacter Pylori

- Calciumtest, Kreuzprobentest

- Schilddrüsenfunktionstest

- Stuhlmikroskopie

- Urinmikroskopietest

- Einheitsgepackter RBC-Test

- ESR-Test und andere Tests

Lösungen

- Leistungen

- Produkte

Technologie

- Immunoassay-basiert

- PCR-basiert

- Nächste Gensequenzierung

- Spektroskopie-basiert

- Chromatographie-basiert

- Mikrofluidik

- Substrattechnologie

- Sonstiges

Testmodus

- Rezeptbasierte Tests

- OTC-Tests

Ansatz

- Molekulardiagnostisches Instrument

- In-Vitro-Diagnostikgerät

- Point-of-Care-Testgerät

Probentyp

- Urin

- Speichel

- Blut

- Haar

- Schweiß

- Sonstiges

Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Orthopädie

- Gastroenterologie

- Gynäkologie

- Zahnheilkunde

- Sonstiges

Testtyp

- Biochemie

- Hämatologie

- Mikrobiologie

- Histopathologie

- Sonstiges

Alter

- Pädiatrie

- Erwachsene

- Geriatrie

Endbenutzer

- Krankenhäuser

- Diagnosezentrum

- Forschungslabore und -institute

- Forschungsinstitut

- Häusliche Pflege

- Blutbanken

- Fachkliniken

- Ambulante chirurgische Zentren

- Sonstiges

Vertriebskanal

- Direkte Ausschreibungen

- Einzelhandelsumsätze

- Online-Verkäufe

Europa: Regionale Analyse/Einblicke des Marktes für Diagnosetests

Der Markt für Diagnosetests wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Lösung, Technologie, Testmethode, Ansatz, Probentyp, Anwendung, Testart, Alter, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die im Marktbericht für Diagnosetests abgedeckten Länder sind Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei und das übrige Europa.

Deutschland dominiert den europäischen Markt für Diagnosetests dank strategischer Regierungsinitiativen wie Akquisitionen und der Einführung fokussierter Segmentprodukte. Diese helfen dem Land, seine Reichweite zu vergrößern und das Produktportfolio des Unternehmens zu erweitern und zu verbessern, was letztlich zu höheren Umsätzen im Land führen wird.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Diagnosetests Analyse der Marktanteile

Die Wettbewerbslandschaft des Marktes für diagnostische Tests liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen im Markt für diagnostische Tests.

Zu den wichtigsten Akteuren auf dem Markt für Diagnosetests zählen:

- F-Hoffman La-Roche Ltd. (Schweiz)

- ABBOTT (USA)

- Danaher (USA)

- BD (USA)

- Thermo Fisher Scientific Inc. (USA)

- ACON Laboratories Inc. (USA)

- Hemosure, Inc. (USA)

- MicroGen Diagnostics (USA)

- QIAGEN (Deutschland)

- Grifols, SA (Spanien)

- BODITECH MED INC. (Südkorea)

- Chembio Diagnostic Systems, Inc. (USA)

- Nanoentek (Südkorea)

- DiaSorin SpA (Italien)

- Bio-Rad Laboratories, Inc. (USA)

- BIOMEDOMICS INC (USA)

- EKF Diagnostics Holdings plc (Großbritannien)

- Siemens Healthcare GmbH (Deutschland)

- PerkinElmer Inc. (USA)

- BIOMÉRIEUX (Frankreich)

- ARKRAY USA, Inc. (USA)

- Biohit Oyj (Finnland)

- Germaine Laboratories, Inc. (USA)

- Quidel Corporation (USA)

- Illumina, Inc. (USA)

- Lambdagen Corporation (USA)

- LifeSign LLC. (USA)

- Medixbiochemica (Finnland)

- Nova Biomedical (USA)

- Ortho Clinical Diagnostics (USA)

- Sannuo Biosensing Co., Ltd. (USA)

- STRECK (US)

- Sysmex Corporation (Japan)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den europäischen Markt für Diagnosetests

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER MARKTGRÖSSE FÜR DIAGNOSTIKTESTS IN EUROPA

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 Umsatzdaten

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 EUROPÄISCHER MARKT FÜR DIAGNOSTIKTESTS: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 INSTALLIERTE BASISDATEN

15 WERTSCHÄTZUNGSKETTENANALYSE

16 GESUNDHEITSWIRTSCHAFT

16.1 GESUNDHEITSAUSGABEN

16.2 INVESTITIONSAUSGABEN

16.3 CAPEX-TRENDS

16.4 CAPEX-ZUWEISUNG

16.5 FINANZIERUNGSQUELLEN

16.6 Branchen-Benchmarks

16,7 BIP-Anteil am Gesamt-BIP

16.8 STRUKTUR DES GESUNDHEITSSYSTEMS

16.9 REGIERUNGSPOLITIK

16.1 WIRTSCHAFTLICHE ENTWICKLUNG

17 EUROPÄISCHER MARKT FÜR DIAGNOSTISCHE TESTS, NACH TYP

17.1 ÜBERSICHT

17.2 ROUTINETESTS

17.2.1 GLUKOSETEST

17.2.2 Test auf Infektionskrankheiten

17.2.3 CBC-TEST

17.2.4 Blutkulturuntersuchung

17.2.5 SYPHILIS-TEST

17.2.6 Harnstofftest

17.2.7 C-REAKTIVER PROTEINTEST

17.2.8 ANTIGENTEST

17.2.9 HBA1C-TEST

17.2.10 Schwangerschaftstest

17.2.11 Lipidprofiltest

17.2.12 ELEKTROLYTTEST

17.2.13 LEBERFUNKTIONSTEST

17.2.14 Stuhltest auf Helicobacter Pylori

17.2.15 KALZIUMTEST

17.2.16 CROSSMATCH-TEST

17.2.17 Schilddrüsenfunktionstest

17.2.18 Stuhlmikroskopie

17.2.19 Urinmikroskopie

17.2.20 EINHEITSVERPACKTER RBCS-TEST

17.2.21 ESR-Test

17.2.22 SONSTIGES

17.3 SPEZIALTESTS

17.3.1 Molekulardiagnostische Tests

17.3.2 IMMUNOLOGISCHE TESTS

17.3.3 GENETISCHE TESTS

17.3.4 TOXIKOLOGISCHE TESTS

17.3.5 SONSTIGES

18 EUROPÄISCHER MARKT FÜR DIAGNOSTIKTESTS, NACH KOMPONENTE

18.1 ÜBERSICHT

18.2 PRODUKTE

18.2.1 INSTRUMENTE

18.2.1.1. NACH TYP

18.2.1.1.1. IN-VITRO-DIAGNOSTIKGERÄT

18.2.1.1.1.1 IMMUNOASSAY-INSTRUMENT

18.2.1.1.1.1.1. NACH TYP

A. ELISA-LESER

B. CLIA-ANALYSATOREN

C. SONSTIGES

18.2.1.1.1.1.2. NACH MODUS

A. AUTOMATISIERTE

B. HALBAUTOMATISIERT

C. HANDBUCH

18.2.1.1.1.1.3. NACH MODALITÄT

A. TISCHPLATTE

B. BODENSTÄNDIG

C. MODULAR

18.2.1.1.1.2 KLINISCH-CHEMISCHES INSTRUMENT

18.2.1.1.1.2.1. NACH TYP

A. SPEKTROPHOTOMETER

B. ELEKTROLYTANALYSATOREN

C. BLUTGASANALYSATOREN

D. Gerinnungsanalysegeräte

E. Mikroplatten-Reader

18.2.1.1.1.2.2. NACH MODUS

A. AUTOMATISIERTE

B. HALBAUTOMATISIERT

C. HANDBUCH

18.2.1.1.1.2.3. NACH MODALITÄT

A. TISCHPLATTE

B. BODENSTÄNDIG

C. MODULAR

18.2.1.1.1.3 HÄMATOLOGIE-INSTRUMENT

18.2.1.1.1.3.1. NACH MODUS

A. AUTOMATISIERTE

B. HALBAUTOMATISIERT

C. HANDBUCH

18.2.1.1.1.3.2. NACH MODALITÄT

A. TISCHPLATTE

B. BODENSTÄNDIG

C. MODULAR

18.2.1.1.1.4 Molekulardiagnostikinstrument

18.2.1.1.1.4.1. NACH MODUS

A. PCR-INSTRUMENTE

B. NGS-INSTRUMENTE

C. MICROARRAY-INSTRUMENTE

D. ISOTHERMISCHE VERSTÄRKERINSTRUMENTE

E. INSTRUMENTE ZUR NUKLEINSÄUREEXTRAKT

F. HYBRIDISIERUNGSINSTRUMENTE

18.2.1.1.1.4.2. NACH MODUS

A. AUTOMATISIERTE

B. HALBAUTOMATISIERT

C. HANDBUCH

18.2.1.1.1.4.3. NACH MODALITÄT

A. TISCHPLATTE

B. BODENSTÄNDIG

C. MODULAR

18.2.1.1.1.5 SONSTIGE

18.2.1.1.2. POINT-OF-CARE-TESTGERÄT

18.2.1.1.2.1 Blutzuckermessgeräte

18.2.1.1.2.2 SCHNELLTESTGERÄTE

18.2.1.1.2.3 Herzmarkierungsgeräte

18.2.1.1.2.4 Geräte zur Testung von Infektionskrankheiten

18.2.1.1.2.5 Geräte zur Urinanalyse

18.2.1.2. SONSTIGES

18.2.2 KITS UND REAGENZIEN

18.2.2.1. Schwangerschaftstest-Kits

18.2.2.1.1. STREIFEN

18.2.2.1.2. KASSETTEN

18.2.2.1.3. MIDSTREAM

18.2.2.1.4. DIP-KARTE

18.2.2.1.5. SONSTIGES

18.2.2.2. Urinanalyse-Testkits

18.2.2.2.1. KASSETTENTESTS

18.2.2.2.2. Streifentests

18.2.2.3. GLUKOSE-ÜBERWACHUNGS-KITS

18.2.2.3.1. STREIFEN

18.2.2.3.2. PATRONEN

18.2.2.4. HERZTESTS

18.2.2.4.1. TROPONIN

18.2.2.4.2. BNP

18.2.2.4.3. Myoglobin

18.2.2.4.4. SONSTIGES

18.2.2.5. Testkits für Infektionskrankheiten

18.2.2.5.1. HEPATITIS

18.2.2.5.2. GRIPPE

18.2.2.5.3. HIV/AIDS

18.2.2.5.4. TUBERKULOSE

18.2.2.5.5. Im Krankenhaus erworbene Infektionen

18.2.2.5.6. COVID-19

18.2.2.5.7. SONSTIGES

18.2.2.6. DROGENTEST-KITS

18.2.2.6.1. MARIHUANA

18.2.2.6.2. AMPHETAMINE

18.2.2.6.3. BARBITUATE

18.2.2.6.4. Antidepressiva

18.2.2.6.5. PCP

18.2.2.6.6. Methadon

18.2.2.6.7. SONSTIGES

18.2.2.7. SONSTIGES

18.2.3 VERBRAUCHSMATERIALIEN

18.2.3.1. NADELN UND SPRITZEN

18.2.3.2. Geräte zur Blutentnahme

18.2.3.3. MEDIENKULTUR

18.2.3.3.1. BRÜHE

18.2.3.3.2. AGAR

18.2.3.3.3. ANDERE

18.2.3.4. FLECKEN

18.2.3.4.1. GRAM-FÄRBUNGEN

18.2.3.4.2. Mykobakterien-Färbungen

18.2.3.4.3. Pilzflecken

18.2.3.4.4. SONSTIGES

18.2.3.5. KONTROLLEN UND KALIBRATOREN

18.2.3.6. PLATTEN

18.2.3.7. SONSTIGES

18.3 DIENSTLEISTUNGEN

19 EUROPÄISCHER MARKT FÜR DIAGNOSTISCHE TESTS, NACH TECHNOLOGIE

19.1 ÜBERSICHT

19.2 PCR-BASIERT

19.2.1 Echtzeit-PCR

19.2.2 NESTED-PCR

19.2.3 MULTIPLEX-PCR

19.2.4 QUANTITATIVE PCR

19.2.5 SONSTIGES

19.3 IMMUNOASSAY-BASIERTE

19.3.1 Lateraler Fluss Immunoassay

19.3.1.1. Sandwich-Assays

19.3.1.2. KOMPETITIVE ASSAYS

19.3.2 Papierbasierte Immunassays

19.3.3 SONSTIGES

19.4 Chromatographie-basiert

19.4.1 LC-MS

19.4.2 GC-MS

19.4.3 LC-MS/MS

19.5 SPEKTROSKOPIE-BASIERTE

19.5.1 MASSENSPEKTROMETRIE

19.5.2 RAMAN-SPEKTROSKOPIE

19.5.3 Optische Spektroskopie

19.5.4 SONSTIGES

19.6 MIKROFLUIDIK

19.6.1 LUCIFERASE-IMMUNPRÄZIPITATIONSSYSTEME (LIPS)

19.6.2 Papierbasierte Mikrofludik

19.7 NÄCHSTE GENSEQUENZIERUNG

19.7.1 GESAMTGENSEMBLEMSEQUENZIERUNG

19.7.2 Gezielte Resequenzierung

19.7.3 Sequenzierung des gesamten Exoms

19.7.4 RNA-Sequenzierung

19.7.5 SONSTIGES

19.8 SONSTIGE

20 EUROPÄISCHER MARKT FÜR DIAGNOSTISCHE TESTS, NACH TESTART

20.1 ÜBERBLICK

20.2 REZEPTBASIERTE TESTS

20.3 OTC-TESTS

21 EUROPÄISCHER MARKT FÜR DIAGNOSTISCHE TESTS, NACH ANWENDUNG

21.1 ÜBERBLICK

21.2 KARDIOLOGIE

21.3 ONKOLOGIE

21.4 NEUROLOGIE

21.5 ORTHOPÄDIE

21.6 GASTROENTROLOGIE

21.7 GYNÄKOLOGIE

21.8 Zahnheilkunde

21.9 SONSTIGES

22 EUROPÄISCHER MARKT FÜR DIAGNOSTISCHE TESTS, NACH PROBENTYP

22.1 BLUT

22.2 URIN

22.3 SPEICHEL

22.4 Atemwegsproben

22.5 HOCKER

22.6 BIOPSIE

22.7 SONSTIGE

23 EUROPÄISCHER MARKT FÜR DIAGNOSTIKTESTS, NACH TESTSTANDORT

23.1 ÜBERSICHT

23.2 TESTEN ZU HAUSE

23.3 Laborbasierte Tests

24 EUROPÄISCHER MARKT FÜR DIAGNOSTIKTESTS, NACH TESTART

24.1 ÜBERSICHT

24.2 BIOCHEMIE

24.3 HÄMATOLOGIE

24.4 MIKROBIOLOGIE

24.5 HISTOPATHOLOGIE

24.6 SONSTIGE

25 EUROPÄISCHER MARKT FÜR DIAGNOSTISCHE TESTS, NACH ALTER

25.1 ÜBERBLICK

25.2 PÄDIATRIE

25.3 ERWACHSENE

25.4 GERIARTISCH

26 EUROPÄISCHER MARKT FÜR DIAGNOSTIKTESTS, NACH ENDVERBRAUCHER

26.1 ÜBERSICHT

26.2 KRANKENHÄUSER

26.2.1 ÖFFENTLICH

26.2.2 PRIVAT

26.3 DIAGNOSEZENTRUM

26.4 AKADEMISCHE LABORE UND INSTITUTE

26.5 FORSCHUNGSINSTITUT

26.6 HAUSPFLEGE

26.7 Blutbanken

26.8 FACHKLINIKEN

26.9 AMBULANTE CHIRURGISCHE ZENTREN (ASCS)

26.1 SONSTIGES

27 EUROPÄISCHER MARKT FÜR DIAGNOSTISCHE TESTS, NACH VERTRIEBSKANAL

27.1 ÜBERSICHT

27.2 DIREKTE AUSSCHREIBUNGEN

27.3 EINZELHANDELSUMSATZ

27.3.1 ONLINE

27.3.2 OFFLINE

27.4 SONSTIGES

28 EUROPA DIAGNOSTIKTESTMARKT, UNTERNEHMENSLANDSCHAFT

28.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

28.2 FUSIONEN UND ÜBERNAHMEN

28.3 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

28.4 ERWEITERUNGEN

28.5 ÄNDERUNGEN DER VORSCHRIFTEN

28.6 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

29 EUROPA DIAGNOSTICS TESTS MARKT, SWOT- UND DBMR-ANALYSE

30 EUROPÄISCHER MARKT FÜR DIAGNOSTISCHE TESTS, NACH LÄNDERN

EUROPÄISCHER MARKT FÜR DIAGNOSTIKTESTS (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

30.1 EUROPA

30.1.1 DEUTSCHLAND

30.1.2 FRANKREICH

30.1.3 Vereinigtes Königreich

30.1.4 UNGARN

30.1.5 LITAUEN

30.1.6 ÖSTERREICH

30.1.7 IRLAND

30.1.8 NORWEGEN

30.1.9 POLEN

30.1.10 ITALIEN

30.1.11 SPANIEN

30.1.12 RUSSLAND

30.1.13 TÜRKEI

30.1.14 NIEDERLANDE

30.1.15 SCHWEIZ

30.1.16 RESTLICHES EUROPA

30.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

31 EUROPA-MARKT FÜR DIAGNOSTIKTESTS, FIRMENPROFIL

31.1 ABBOTT

31.1.1 UNTERNEHMENSÜBERSICHT

31.1.2 Umsatzanalyse

31.1.3 GEOGRAFISCHE PRÄSENZ

31.1.4 PRODUKTPORTFOLIO

31.1.5 JÜNGSTE ENTWICKLUNGEN

31.2 BIO-RAD LABORATORIES, INC.

31.2.1 UNTERNEHMENSÜBERSICHT

31.2.2 Umsatzanalyse

31.2.3 GEOGRAFISCHE PRÄSENZ

31.2.4 PRODUKTPORTFOLIO

31.2.5 JÜNGSTE ENTWICKLUNGEN

31.3 DANAHER

31.3.1 UNTERNEHMENSÜBERSICHT

31.3.2 Umsatzanalyse

31.3.3 GEOGRAFISCHE PRÄSENZ

31.3.4 PRODUKTPORTFOLIO

31.3.5 JÜNGSTE ENTWICKLUNGEN

31,4 BD

31.4.1 UNTERNEHMENSÜBERSICHT

31.4.2 Umsatzanalyse

31.4.3 GEOGRAFISCHE PRÄSENZ

31.4.4 PRODUKTPORTFOLIO

31.4.5 JÜNGSTE ENTWICKLUNGEN

31.5 F. HOFFMANN-LA ROCHE LTD

31.5.1 UNTERNEHMENSÜBERSICHT

31.5.2 Umsatzanalyse

31.5.3 GEOGRAFISCHE PRÄSENZ

31.5.4 PRODUKTPORTFOLIO

31.5.5 JÜNGSTE ENTWICKLUNGEN

31.6 EKF-DIAGNOSE

31.6.1 UNTERNEHMENSÜBERSICHT

31.6.2 Umsatzanalyse

31.6.3 GEOGRAFISCHE PRÄSENZ

31.6.4 PRODUKTPORTFOLIO

31.6.5 JÜNGSTE ENTWICKLUNGEN

31,7 SIEMENS HEALTHINEERS

31.7.1 UNTERNEHMENSÜBERSICHT

31.7.2 Umsatzanalyse

31.7.3 GEOGRAFISCHE PRÄSENZ

31.7.4 PRODUKTPORTFOLIO

31.7.5 JÜNGSTE ENTWICKLUNGEN

31.8 THERMO FISHER SCIENTIFIC INC.

31.8.1 UNTERNEHMENSÜBERSICHT

31.8.2 UMSATZANALYSE

31.8.3 GEOGRAFISCHE PRÄSENZ

31.8.4 PRODUKTPORTFOLIO

31.8.5 JÜNGSTE ENTWICKLUNGEN

31.9 ACON LABORATORIES, INC.

31.9.1 UNTERNEHMENSÜBERSICHT

31.9.2 UMSATZANALYSE

31.9.3 GEOGRAFISCHE PRÄSENZ

31.9.4 PRODUKTPORTFOLIO

31.9.5 JÜNGSTE ENTWICKLUNGEN

31.1 BIOMEDOMICS INC

31.10.1 UNTERNEHMENSÜBERSICHT

31.10.2 UMSATZANALYSE

31.10.3 GEOGRAFISCHE PRÄSENZ

31.10.4 PRODUKTPORTFOLIO

31.10.5 JÜNGSTE ENTWICKLUNGEN

31.11 QUIDELORTHO CORPORATION.

31.11.1 UNTERNEHMENSÜBERSICHT

31.11.2 UMSATZANALYSE

31.11.3 GEOGRAFISCHE PRÄSENZ

31.11.4 PRODUKTPORTFOLIO

31.11.5 NEUESTE ENTWICKLUNGEN

31.12 ARKRAY, INC.

31.12.1 UNTERNEHMENSÜBERSICHT

31.12.2 UMSATZANALYSE

31.12.3 GEOGRAFISCHE PRÄSENZ

31.12.4 PRODUKTPORTFOLIO

31.12.5 NEUESTE ENTWICKLUNGEN

31.13 STRECK

31.13.1 UNTERNEHMENSÜBERSICHT

31.13.2 Umsatzanalyse

31.13.3 GEOGRAFISCHE PRÄSENZ

31.13.4 PRODUKTPORTFOLIO

31.13.5 NEUESTE ENTWICKLUNGEN

31.14 PERKINELMER

31.14.1 UNTERNEHMENSÜBERSICHT

31.14.2 UMSATZANALYSE

31.14.3 GEOGRAFISCHE PRÄSENZ

31.14.4 PRODUKTPORTFOLIO

31.14.5 NEUESTE ENTWICKLUNGEN

31.15 DIASORIN SPA

31.15.1 UNTERNEHMENSÜBERSICHT

31.15.2 Umsatzanalyse

31.15.3 GEOGRAFISCHE PRÄSENZ

31.15.4 PRODUKTPORTFOLIO

31.15.5 NEUESTE ENTWICKLUNGEN

31.16 BIOHIT HEALTHCARE LTD

31.16.1 UNTERNEHMENSÜBERSICHT

31.16.2 UMSATZANALYSE

31.16.3 GEOGRAFISCHE PRÄSENZ

31.16.4 PRODUKTPORTFOLIO

31.16.5 NEUESTE ENTWICKLUNGEN

31.17 MICROGEN, INC.

31.17.1 UNTERNEHMENSÜBERSICHT

31.17.2 UMSATZANALYSE

31.17.3 GEOGRAFISCHE PRÄSENZ

31.17.4 PRODUKTPORTFOLIO

31.17.5 NEUESTE ENTWICKLUNGEN

31.18 TRINITY BIOTECH IRELAND

31.18.1 UNTERNEHMENSÜBERSICHT

31.18.2 UMSATZANALYSE

31.18.3 GEOGRAFISCHE PRÄSENZ

31.18.4 PRODUKTPORTFOLIO

31.18.5 NEUESTE ENTWICKLUNGEN

31.19 SYSMEX EUROPE SE

31.19.1 UNTERNEHMENSÜBERSICHT

31.19.2 UMSATZANALYSE

31.19.3 GEOGRAFISCHE PRÄSENZ

31.19.4 PRODUKTPORTFOLIO

31.19.5 JÜNGSTE ENTWICKLUNGEN

31.2 QIAGEN

31.20.1 UNTERNEHMENSÜBERSICHT

31.20.2 UMSATZANALYSE

31.20.3 GEOGRAFISCHE PRÄSENZ

31.20.4 PRODUKTPORTFOLIO

31.20.5 JÜNGSTE ENTWICKLUNGEN

31.21 BIOMÉRIEUX SA

31.21.1 UNTERNEHMENSÜBERSICHT

31.21.2 UMSATZANALYSE

31.21.3 GEOGRAFISCHE PRÄSENZ

31.21.4 PRODUKTPORTFOLIO

31.21.5 JÜNGSTE ENTWICKLUNGEN

31,22 CHEMBIO DIAGNOSTICS, INC

31.22.1 UNTERNEHMENSÜBERSICHT

31.22.2 UMSATZANALYSE

31.22.3 GEOGRAFISCHE PRÄSENZ

31.22.4 PRODUKTPORTFOLIO

31.22.5 JÜNGSTE ENTWICKLUNGEN

31.23 PTS-DIAGNOSE

31.23.1 UNTERNEHMENSÜBERSICHT

31.23.2 Umsatzanalyse

31.23.3 GEOGRAFISCHE PRÄSENZ

31.23.4 PRODUKTPORTFOLIO

31.23.5 NEUESTE ENTWICKLUNGEN

31,24 AGILENT TECHNOLOGIES, INC.

31.24.1 UNTERNEHMENSÜBERSICHT

31.24.2 Umsatzanalyse

31.24.3 GEOGRAFISCHE PRÄSENZ

31.24.4 PRODUKTPORTFOLIO

31.24.5 NEUESTE ENTWICKLUNGEN

31,25 ILLUMINA, INC.

31.25.1 UNTERNEHMENSÜBERSICHT

31.25.2 Umsatzanalyse

31.25.3 GEOGRAFISCHE PRÄSENZ

31.25.4 PRODUKTPORTFOLIO

31.25.5 NEUESTE ENTWICKLUNGEN

31.26 EXACT SCIENCES CORPORATION

31.26.1 UNTERNEHMENSÜBERSICHT

31.26.2 UMSATZANALYSE

31.26.3 GEOGRAFISCHE PRÄSENZ

31.26.4 PRODUKTPORTFOLIO

31.26.5 NEUESTE ENTWICKLUNGEN

31,27 MYRIAD GENETICS, INC.

31.27.1 UNTERNEHMENSÜBERSICHT

31.27.2 UMSATZANALYSE

31.27.3 GEOGRAFISCHE PRÄSENZ

31.27.4 PRODUKTPORTFOLIO

31.27.5 NEUESTE ENTWICKLUNGEN

31,28 QUEST DIAGNOSTICS INCORPORATED.

31.28.1 UNTERNEHMENSÜBERSICHT

31.28.2 UMSATZANALYSE

31.28.3 GEOGRAFISCHE PRÄSENZ

31.28.4 PRODUKTPORTFOLIO

31.28.5 NEUESTE ENTWICKLUNGEN

31,29 LABORATORY CORPORATION OF AMERICA HOLDINGS.

31.29.1 UNTERNEHMENSÜBERSICHT

31.29.2 UMSATZANALYSE

31.29.3 GEOGRAFISCHE PRÄSENZ

31.29.4 PRODUKTPORTFOLIO

31.29.5 JÜNGSTE ENTWICKLUNGEN

31.3 PHC HOLDINGS CORPORATION

31.30.1 UNTERNEHMENSÜBERSICHT

31.30.2 UMSATZANALYSE

31.30.3 GEOGRAFISCHE PRÄSENZ

31.30.4 PRODUKTPORTFOLIO

31.30.5 JÜNGSTE ENTWICKLUNGEN

32 VERWANDTE BERICHTE

33 SCHLUSSFOLGERUNG

34 FRAGEBOGEN

35 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.