Europe Gene Synthesis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.00 Billion

USD

4.62 Billion

2025

2033

USD

1.00 Billion

USD

4.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 4.62 Billion | |

| % | |

|

European Gene Synthesis Market, By Component (Synthesizer, Consumables, and Software & Services), Gene Type (Standard Gene, Express Gene, Complex Gene and Others), Gene Synthesis Type (Gene Library Synthesis and Custom Gene Synthesis), Application (Synthetic Biology, Genetic Engineering, Vaccine Design, Therapeutics Antibodies, and Others) Industrietrends und Prognosen bis 2033

Europa Gene SyntheseMarktübersicht

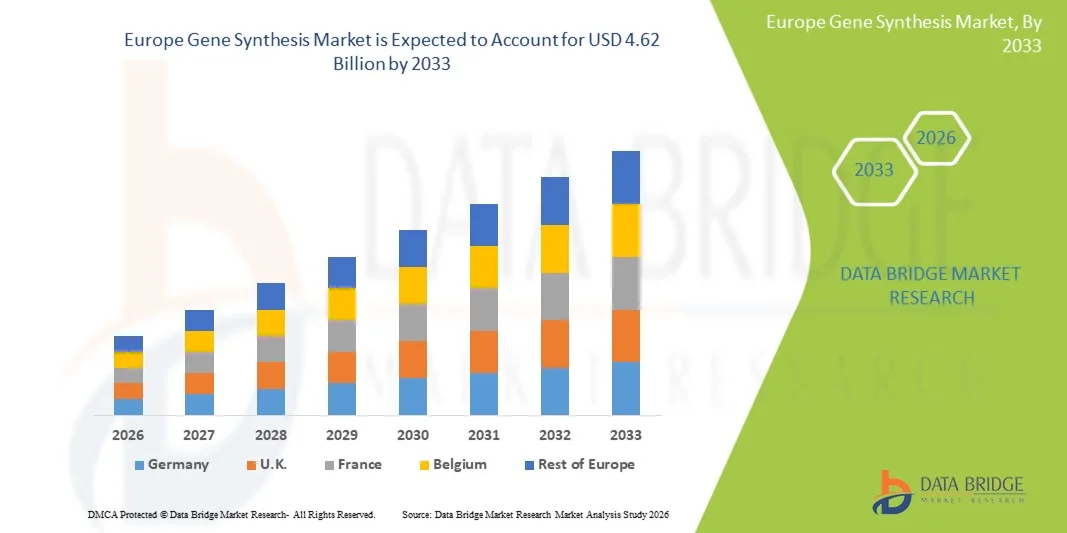

Der europäische Gensynthesemarkt wurde bei1,00 Mrd. USD im Jahr 2025und wird zu erreichen4,62 Milliarden USD bis 2033, in einemCAGR von 21,10% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch steigende Nachfrage nach Präzisionsmedizin, schnelle Fortschritte in der synthetischen Biologie und wachsende Anwendungen in der Pharma-, Biotechnologie-Forschung und Gentechnik getrieben wird.

Die Förderung von Investitionen in die Genomforschung sowie starke staatliche und EU-Finanzierungsinitiativen für Innovationen in der Life Sciences beschleunigen das Marktwachstum in der gesamten Region deutlich. Darüber hinaus verstärkt die zunehmende Verwendung von Gensynthese bei der Drogenentdeckung, der Impfstoffentwicklung und der landwirtschaftlichen Biotechnologie die Annahme. Die Präsenz führender Biotech-Firmen und fortschrittlicher Forschungsinfrastruktur in Ländern wie Deutschland, den USA, Frankreich und der Schweiz trägt auch zur zunehmenden Integration automatisierter und hochdurchgesetzter Gensynthesetechnologien bei.

Trends und Einblicke

- Deutschland dominierte den europäischen Gensynthesemarkt mit dem größten Umsatzanteil von 28,6% im Jahr 2025, unterstützt durch starke Biotechnologie-Industrie, fortgeschrittene genomische Forschungsinfrastruktur und umfangreiche Präsenz von Pharma- und Life Sciences-Unternehmen.

- Das Segment Consumables führte den Markt mit einem Anteil von 44,8% im Jahr 2025, angetrieben durch kontinuierliche und wiederkehrende Nachfrage nach Oligonukleotiden, Reagenzien, Enzymen und Kits, die in jedem Synthese-Workflow benötigt werden.

- Das Vereinigte Königreich wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,1% von 2026 bis 2033 sein, die durch starke Investitionen in Genomics-Programme, Erweiterung von Biotech-Startups und von staatlichen Initiativen in der Präzisionsmedizin und fortgeschrittenen Therapeutika betrieben wird.

- Software & Services sind der am schnellsten wachsende Komponententyp, der zur Registrierung eines CAGR von 11,3% entwickelt wurde und den Anstieg der Annahme von AI-basierten Gendesign-Plattformen und Cloud-integrierten Bioinformatik-Tools widerspiegelt.

- Das Segment Standard Gene dominierte die Kategorie Gentyp mit einem Umsatzanteil von 47,2% im Jahr 2025, was durch den weit verbreiteten Einsatz in Grundlagenforschung, Klonierung und routinemäßigen Molekularbiologie-Anwendungen führte.

- Synthetische Biologie entfiel auf 34,9% des Marktes, bevorzugt durch umfangreiche Verwendung von Ingenieur DNA-Konstrukte bei der Entwicklung biologischer Systeme und Stoffwechselwege.

- Das Segment Vaccine Design ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 11,5%, angetrieben durch zunehmenden Fokus auf mRNA-Impfstoffen, DNA-basierten Immuntherapien und schnellen Reaktionsplattformen für Infektionskrankheiten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.00 Billion

- Voraussichtlicher Marktwert (2033): USD 4.62 Milliarden

- Prognose CAGR (2026–2033): 21.10%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Vereinigtes Königreich

Geltungsbereich undEuropa Gene Synthesis Marktsegmentierung

|

Attribute |

Europa Gene SyntheseschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·Twist Bioscience(US) ·Integrierte DNA Technologien(US) ·Thermo Fisher Scientific, Inc(US) ·Ginkgo Bioworks(US) ·Synthetisch(US) · ATUM (USA) · Codex-DNA (US) · Azenta Life Sciences (USA) · OriGene Technologies (USA) · Synbio Technologies (US) · Eton Bioscience (USA) · Blue Heron Biotechnology (USA) · GenScript Biotech Corporation (China) · Bio Basic Inc. (Kanada) · Biomatik Corporation (Kanada) · Eurofins Genomics (Luxemburg) · Kreatives Biogen (US) · Plasmidsaurus (USA) · DNA Script (Frankreich) · Benchling (US) |

|

Marktmöglichkeiten |

· Erweiterung personalisierter Medizinprogramme · Erhöhung der Verwendung der Gensynthese in der Impfstoffentwicklung der nächsten Generation · Förderung der synthetischen Biologie in der industriellen Biotechnologie |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Gene Synthesis Market Trends

Trend: Erweiterung von AI-Driven & High-Throughput Gene Design Plattformen

Pharmazeutische Unternehmen und Biotech-Firmen in ganz Europa übernehmen zunehmend automatisierte, hochdurchgesetzte Gensynthese-Plattformen, um das DNA-Konstrukt zu beschleunigen, die Genauigkeit zu verbessern und die Turnaround-Zeit für komplexe genetische Sequenzen zu reduzieren. Die Integration von KI-basierten Sequenzoptimierungs- und Bioinformatik-Tools verbessert die prädiktiven Designfähigkeiten und ermöglicht groß angelegte synthetische Biologieprojekte. Wissenschaftliche Institute und Forschungsorganisationen nutzen auch Cloud-basierte Gensynthese-Plattformen, um die kollaborative Genomforschung und die Entwicklung der Präzisionsmedizin zu unterstützen, während die fortschrittliche Automatisierung die Skalierbarkeit und Reproduzierbarkeit über experimentelle Workflows gewährleistet. So setzen Unternehmen beispielsweise AI-gestützte Gen-Montagesysteme ein, um die Codon-Nutzung zu optimieren und Synthesefehler in großen genomischen Studien zu reduzieren.

Europa Gene Synthesis Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach Präzisionsmedizin & Biopharmazeutische Innovation

Die rasche Expansion der Präzisionsmedizin und der Biologik-Entwicklung in ganz Europa treibt eine starke Nachfrage nach synthetischen DNA- und Genkonstrukten, die in der Drogen-, Impfstoff- und therapeutischen Protein-Engineering eingesetzt werden. Pharmazeutische Unternehmen, Forschungsinstitute und Kontraktentwicklungsorganisationen integrieren zunehmend die Gensynthese in die frühe Phase der FuE-Pipeline, um die Zielidentifizierung zu beschleunigen und die Entwicklungszeiträume zu reduzieren. Die wachsende Regierungsfinanzierung für genomische Initiativen und eine starke EU-Level-Unterstützung für Life Sciences Innovation verstärken die Marktakzeptanz weiter. So ist die Gensynthese weit verbreitet bei der Entwicklung von mRNA-basierten Impfstoffen und ingenieurmäßigen Zelltherapien zur gezielten Krankheitsbehandlung.

Schlüsselrückhaltung/Challenge: Hohe Investitionskosten für erweiterte Simulatoren

Ein wesentlicher Rückhalt auf dem europäischen Gensynthesemarkt ist die für fortgeschrittene Syntheseplattformen erforderliche hohe Kapitalanlage, einschließlich automatisierter DNA-Montagesysteme, sequencing Validierungstools und AI-fähige Design-Software. Die Kosten für den Aufbau und die Aufrechterhaltung von hochdurchsatzsynthetischen Labors, zusammen mit wiederkehrenden Kosten für Reagenzien, Softwarelizenzen und qualifizierte Arbeitskräfte, begrenzen die Annahme von kleinen und mittleren Forschungseinrichtungen. Zudem erhöhen strenge Compliance- und Qualitätssicherungsanforderungen die operative Komplexität und die Gesamtausgaben. So stehen kleinere Biotech-Startups oft vor finanziellen Barrieren bei der Bereitstellung von vollautomatisierten Gensynthese-Pipelines für groß angelegte Forschungsprojekte.

Marktchance: Integration von Cloud-basierten Genomics & AI-Powered Design Ecosystems

Die Integration von Cloud Computing und künstlicher Intelligenz in die Gensynthese-Workflows stellt eine bedeutende Wachstumschance in ganz Europa dar, die eine schnellere Sequenzgestaltung, Echtzeit-Zusammenarbeit und skalierbare datengetriebene Forschung ermöglicht. Cloud-basierte Plattformen ermöglichen es Forschern, genomische Daten sicher zu teilen und verteilte Gen-Montagesimulationen durchzuführen, Effizienz und Innovation in der synthetischen Biologie zu verbessern. KI-powered Tools verbessern die Fehlerkorrektur, Sequenzvorhersage und funktionelle Genoptimierung, expandierende Anwendungen in der Therapeutik und der industriellen Biotechnologie. So werden beispielsweise Cloud-fähige Gen-Design-Plattformen verwendet, um multi-institutionelle Kooperationen in synthetischen Impfstoff-Entwicklungs- und Genom-Engineering-Projekten zu unterstützen.

Europa Gene Synthesis Markt Scope

Der europäische Gensynthesemarkt wird auf der Grundlage von Komponente, Gentyp, Synthesetyp, Anwendung, Methode, Endverbraucher und Verteilungskanal segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der europäische Gensynthesemarkt zu Synthesizern, Verbrauchsmaterialien und Software & Services segmentiert. Das Segment Consumables dominierte den Markt mit einem Anteil von 44,8% im Jahr 2025, angetrieben durch kontinuierliche und wiederkehrende Nachfrage nach Oligonukleotiden, Reagenzien, Enzymen und Kits, die in jedem Synthese-Workflow benötigt werden. Diese Materialien sind sowohl für den Standard- als auch für den kundenspezifischen Genbau unerlässlich, um sie in akademischen und kommerziellen Labors unverzichtbar zu machen. Die hohe Verbrauchshäufigkeit in groß angelegten Sequenzierungs- und Drogenentdeckungsprogrammen stärkt die Dominanz dieses Segments weiter. Kontinuierliche Weiterentwicklungen in hochfesten Reagenzien verbessern die Genauigkeit und reduzieren Synthesefehler. Die Ausweitung der Gensynthese in der Impfstoff- und Biologik-Entwicklung erhöht auch den Verbrauch. Das Segment profitiert von starken Wiederholkaufzyklen in der Biotech- und Pharmaindustrie.

Das Segment Software & Services ist mit einem CAGR von 11,3% (2026–2033) das schnellste Wachstum, das durch die zunehmende Übernahme von AI-basierten Gendesign-Plattformen und Cloud-integrierten Bioinformatik-Tools vorangetrieben wird. Diese Lösungen ermöglichen eine schnelle Sequenzoptimierung, Fehlerkorrektur und prädiktive Modellierung für komplexe Genkonstrukte. Die steigende Nachfrage nach automatisiertem Workflow-Management in der synthetischen Biologie erhöht die Akzeptanz. Die Integration von maschinellen Lernalgorithmen verbessert die Designgenauigkeit und reduziert die Entwicklungszeit. Pharmazeutische Unternehmen setzen zunehmend auf ausgelagerte Gendesign und analytische Dienstleistungen, um die operative Belastung zu reduzieren. Die Ausweitung der digitalen Transformation über Life Sciences beschleunigt das Wachstum dieses Segments.

- Typ der Gene

Auf Basis des Gentyps wird der Markt in Standardgen, Expressgen, Komplexgen und andere segmentiert. Das Segment Standard Gene dominierte den Markt mit einem Anteil von 47,2% im Jahr 2025, aufgrund seiner weit verbreiteten Verwendung in Grundlagenforschung, Klonierung und routinemäßigen Molekularbiologieanwendungen. Diese Gene sind relativ einfacher zu synthetisieren und ermöglichen schnellere Turnaround-Zeiten und geringere Produktionskosten. Akademische Institute und Forschungslabore nutzen für experimentelle Validierungs- und Bildungszwecke umfangreiche Standardgene. Hohe Reproduzierbarkeit und etablierte Protokolle unterstützen ihre Dominanz weiter. Auch die zunehmende Verwendung in der Frühphasen-Drogenentdeckung stärkt die Nachfrage. Das Segment profitiert von einer breiten Anwendbarkeit in fast allen Life Sciences Disziplinen.

Das Segment Complex Gene ist das am schnellsten wachsende mit einem CAGR von 10,7% (2026–2033), angetrieben durch steigende Nachfrage nach Multi-Domain-Konstrukten, langen DNA-Sequenzen und konstruierten genetischen Systemen. Diese Gene werden zunehmend in der synthetischen Biologie, fortgeschrittenen Therapeutika und der industriellen Biotechnologie benötigt. Der wachsende Fokus auf die Entwicklung der Zell- und Gentherapie erhöht die Nachfrage deutlich. Technologische Fortschritte bei der fehlerfreien Montage und der Hochsicherheitssynthese ermöglichen die Herstellung längerer und komplexerer Sequenzen. Pharmazeutische Unternehmen nutzen zunehmend komplexe Gene für die Biologik der nächsten Generation und Protein Engineering. Die Expansion der Präzisionsmedizinforschung beschleunigt das Wachstum in diesem Segment weiter.

- Von Gene Synthesis Typ

Auf Basis des Gensynthese-Typs wird der Markt in Genbibliothekssynthese und benutzerdefinierte Gensynthese segmentiert. Das Segment Custom Gene Synthesis dominierte den Markt mit einem Anteil von 55,6% im Jahr 2025, der durch die steigende Nachfrage nach maßgeschneiderten DNA-Sequenzen für die Drogenentdeckung, die Impfstoffentwicklung und die synthetische Biologie-Anwendungen getrieben wurde. Pharma- und Biotechnologie-Unternehmen verlassen sich stark auf die kundenspezifische Synthese für gezielte Forschungs- und Funktionsstudien. Die zunehmende Komplexität genetischer Projekte erhöht die Nachfrage weiter. Hohe Genauigkeit, Flexibilität und schnelle Turnaround-Zeit machen dieses Segment sehr bevorzugt. Die Ausweitung des Einsatzes in der Antikörpertechnik und der therapeutischen Forschung unterstützt seine Dominanz. Das Segment profitiert von starken Outsourcing-Trends im Bereich Biotech R&D.

Das Segment Gene Library Synthesis wächst mit einem CAGR von 10,2% (2026–2033) am schnellsten, angetrieben durch den zunehmenden Einsatz in High-Throughput-Screening- und Großfunktionsgenomikstudien. Diese Bibliotheken ermöglichen es Forschern, tausende von Genvarianten gleichzeitig zu analysieren und Entdeckungsprozesse zu beschleunigen. Die steigende Nachfrage nach CRISPR-basierten Screening- und Synthetik-Biologie-Anwendungen treibt die Annahme voran. Pharmaunternehmen nutzen Genbibliotheken zur Zielidentifizierung und Medikamentenvalidierung. Fortschritte in der Automatisierungs- und Sequenzierungstechnik verbessern die Effizienz des Bibliotheksbaus. Die Ausweitung der Anwendung in der personalisierten Medizin und der genetischen Forschung unterstützt das Wachstum weiter.

- Anwendung

Auf Basis der Anwendung wird der Markt in synthetische Biologie, Gentechnik, Impfstoffdesign, therapeutische Antikörper und andere segmentiert. Das Segment Synthetic Biology dominierte den Markt mit einem Anteil von 34,9% im Jahr 2025, angetrieben durch umfangreiche Verwendung von konstruierten DNA-Konstrukte bei der Entwicklung biologischer Systeme und Stoffwechselwege. Pharmazeutische und industrielle Biotech-Unternehmen investieren stark in synthetische Biologie für die Arzneimittelentwicklung und biobasierte Produktion. Die steigende Nachfrage nach nachhaltiger Biomanufaktur unterstützt die Annahme. Gensynthese spielt eine entscheidende Rolle bei der Konstruktion künstlicher genetischer Kreisläufe und entwickelter Organismen. Kontinuierliche Innovation in Genombearbeitungstechnologien verstärkt die Führung dieses Segments. Die Ausweitung der Forschungsförderung in Europa treibt auch das Wachstum voran.

Das Segment Vaccine Design ist das am schnellsten wachsende Unternehmen mit einem CAGR von 11,5% (2026–2033), das von zunehmendem Fokus auf mRNA-Impfstoffen, DNA-basierten Immuntherapien und schnellen Reaktionsplattformen für Infektionskrankheiten angetrieben wird. Genesynthese ermöglicht schnelle Entwicklung von Antigensequenzen und Impfstoffkandidaten. Pharmaunternehmen investieren stark in plattformbasierte Impfstofftechnologien. Die wachsende Bereitschaft zur zukünftigen Pandemie beschleunigt die Nachfrage. Fortschritte bei der Synthese von Genen reduzieren die Entwicklungszeiten der Impfstoffe. Die Ausweitung der öffentlichen Gesundheitsförderung in ganz Europa fördert dieses Segment weiter.

- Methode

Auf der Grundlage der Methode wird der Markt in die Festphasensynthese, die Chip-basierte DNA-Synthese und die PCR-basierte Enzymsynthese segmentiert. Das Segment Solid Phase Synthesis dominierte den Markt mit einem Anteil von 49,3% im Jahr 2025, aufgrund seiner hohen Zuverlässigkeit, Präzision und weit verbreiteten Annahme in der Oligonukleotidproduktion. Diese Methode wird sowohl in Forschungs- als auch in kommerziellen Gensynthese-Workflows verwendet. Es bietet eine starke Skalierbarkeit und gleichbleibende Sequenzgenauigkeit. Pharmaunternehmen bevorzugen diese Methode zur standardisierten Genkonstruktion. Die etablierte Infrastruktur und die reife Technologie unterstützen ihre Dominanz weiter. Kontinuierliche Optimierung chemischer Syntheseprozesse verbessert Effizienz und Ertrag.

Das Segment Chip-Based DNA Synthesis ist das schnellste Wachstum mit einem CAGR von 11,0% (2026–2033), angetrieben durch die Nachfrage nach ultrahochdurchsatz- und miniaturisierten Gensyntheseplattformen. Diese Technologie ermöglicht eine parallele Synthese von tausenden von DNA-Sequenzen gleichzeitig. Die zunehmende Adoption in der synthetischen Biologie und der groß angelegten Screening erhöht das Wachstum. Geringerer Reagenzverbrauch und reduzierte Kosten pro Sequenz erhöhen die Attraktivität weiter. Die Integration mit KI-getriebenen Designplattformen verbessert die Effizienz und Genauigkeit. Die Ausweitung des Einsatzes in Genom-Skala-Engineering-Projekten beschleunigt die Annahme.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in akademische & Forschungsinstitute, Diagnostiklabore, Biotech & Pharmaunternehmen und andere segmentiert. Das Segment Biotech & Pharmaceutical Companies dominierte den Markt mit einem Anteil von 58,1 % am Jahr 2025, der durch den umfangreichen Einsatz von Gensynthese in der Drogen-, Biologik- und klinischen Forschung getrieben wurde. Diese Organisationen haben hohe FuE-Budgets und eine starke Annahme fortschrittlicher genomischer Technologien. Der zunehmende Fokus auf Präzisionsmedizin und gezielte Therapien erhöht die Nachfrage weiter. Outsourcing von Gensynthese-Diensten ist auch weit verbreitet, um die Effizienz zu verbessern. Starke regulatorische Compliance-Funktionen machen dieses Segment sehr einflussreich. Kontinuierliche Innovation in Biologik und Zelltherapien unterstützt Dominanz.

Das Segment Academic & Research Institutes ist der am schnellsten wachsende CAGR von 9,8% (2026–2033), der durch die Erhöhung der staatlichen Fördermittel für die Genomik- und Synthesebiologieforschung angetrieben wird. Universitäten und öffentliche Forschungsorganisationen erweitern ihre Verwendung von Gensynthese für grundlegende und angewandte Studien. Die zunehmende Zusammenarbeit mit Biotech-Firmen beschleunigt die Technologieannahme. Die Senkung der Kosten für Synthesetechnologien erleichtert den Zugang. Die Ausweitung der genomischen Bildungsprogramme unterstützt die Nachfrage weiter. Die zunehmende Konzentration auf die Translationsforschung verstärkt das Wachstum.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in direkte Ausschreibung, Online-Verteilung und Drittanbieter-Verteilung segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 62,4% im Jahr 2025, angetrieben von großen Beschaffungsverträgen von Pharmaunternehmen, Forschungsinstituten und staatlichen Projekten. Dieser Kanal gewährleistet Zuverlässigkeit, regulatorische Compliance und Massenkauf Vorteile. Langfristige Partnerschaften zwischen Lieferanten und Endnutzern stärken die Dominanz. Hochwertige Verträge zur kundenspezifischen Gensynthese unterstützen dieses Segment weiter. Die Vorliebe für sichere und rückverfolgbare Beschaffungsprozesse erhöht die Akzeptanz. Die starke institutionelle Nachfrage hält weiterhin Wachstum.

Das Segment Online Distribution ist das schnellste Wachstum mit einem CAGR von 12,1% (2026–2033), angetrieben durch die zunehmende Digitalisierung von Life Sciences Beschaffung und Übernahme von e-Commerce-Stil Biotech-Plattformen. Forscher bestellen immer mehr Genkonstrukte über Online-Portale für schnellere Turnaround und Bequemlichkeit. Die Integration von KI-basierten Design- und Bestellsystemen optimiert Workflows. Kleine und mittlere Labore treiben diese Schicht besonders an. Die Expansion von Cloud-basierten Biotech-Marktplätzen beschleunigt das Wachstum weiter. Verbesserte Logistik- und Liefersysteme erhöhen Zuverlässigkeit und Adoption.

Europa Gene Synthesemarkt Regionale Analyse

Deutschland dominierte den europäischen Gensynthesemarkt mit dem größten Umsatzanteil von 28,6% im Jahr 2025, unterstützt durch starke Biotechnologie-Industrie, fortgeschrittene genomische Forschungsinfrastruktur und umfangreiche Präsenz von Pharma- und Life Sciences-Unternehmen. Das Land profitiert auch von einer beträchtlichen staatlichen Finanzierung in der Genomik und der synthetischen Biologie, einer hohen Übernahme automatisierter Gensynthese-Plattformen und einer starken Zusammenarbeit zwischen akademischen Institutionen und Akteuren der Industrie. Der zunehmende Fokus auf Präzisionsmedizin, Biologikentwicklung und Industriebiotechnologie verstärkt weiterhin die führende Position Deutschlands im europäischen Gensynthesemarkt.

Deutschland Gene Synthesis Markt Einblick

Der deutsche Gensynthesemarkt ist nach wie vor der größte Beitrag in Europa, der von seiner starken pharmazeutischen Produktionsbasis, fortschrittlicher Biotechnologie-Infrastruktur und umfangreichem akademischen Forschungsökosystem angetrieben wird. Eine hohe Übernahme automatisierter Gensyntheseplattformen und AI-basierter Bioinformatik-Tools unterstützt groß angelegte genomische Forschungs- und Drogenentdeckungsaktivitäten. Die staatliche Förderung für Life Sciences Innovation und eine starke Zusammenarbeit zwischen Industrie und Forschungsinstituten beschleunigen das Marktwachstum weiter. Darüber hinaus stärken die zunehmende Fokussierung auf Biologik, Zell- und Gentherapie und synthetische Biologie die führende Position Deutschlands auf dem europäischen Markt.

Vereinigtes Königreich Gene Synthesis Market Insight

Der Markt für Gensynthese des Vereinigten Königreichs ist ein starkes Wachstum durch die Ausweitung von genomischen Forschungsprogrammen, steigender biotechnologischer Startaktivität und starke staatliche Unterstützung für Präzisionsmedizin-Initiativen. Die etablierten akademischen Institutionen und Biotech-Cluster des Landes treiben die Nachfrage nach kundenspezifischer Gensynthese in der therapeutischen Entwicklung und Impfstoffforschung. Die zunehmende Integration von AI-getriebenen Gendesign-Plattformen verbessert die Forschungseffizienz und Genauigkeit. Darüber hinaus beschleunigt die starke Zusammenarbeit zwischen Universitäten, Pharmaunternehmen und Forschungsorganisationen die Innovation im Bereich der synthetischen Biologie.

Frankreich Gene Synthesis Market Insight

Der Markt für Gensynthese in Frankreich wächst stetig, unterstützt von einer starken wissenschaftlichen Forschungsinfrastruktur, von der Regierung unterstützten Biotechnologie-Programmen und der zunehmenden Übernahme von synthetischen Biologie-Tools. Pharmazeutische und Life Sciences Unternehmen nutzen zunehmend die Gensynthese für die Drogenentdeckung, die Impfstoffentwicklung und die Molekulardiagnostik. Die steigenden Investitionen in die Genomforschung und die Ausweitung der Zusammenarbeit zwischen öffentlichen und privaten Sektoren stärken die Marktentwicklung. Darüber hinaus unterstützt der wachsende Fokus auf personalisierte Medizin und Biologik die Markterweiterung in Frankreich.

Spanien Gene Synthesis Markt Einblick

Der Markt für Gensynthese in Spanien wächst stetig, getrieben durch den Ausbau der biomedizinischen Forschungsinfrastruktur, die Erhöhung der Investitionen in pharmazeutische Forschung und Entwicklung und den steigenden Fokus auf gentechnologische Anwendungen. Wissenschaftliche und Forschungseinrichtungen übernehmen zunehmend Gensynthese für Molekularbiologie und therapeutische Forschung. Die zunehmende Beteiligung an EU-finanzierten Genomprogrammen unterstützt die Markterweiterung. Darüber hinaus beschleunigt die steigende Nachfrage nach personalisierten Medizin- und biotechnologischen Gesundheitslösungen die Adoption im ganzen Land.

Europa Gene Synthesis Marktanteil

Die Europe Gene Synthesis-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Twist Bioscience (USA)

- Integrierte DNA-Technologien (US)

- Thermo Fisher Scientific, Inc. (USA)

- Ginkgo Bioworks (USA)

- Synthego (USA)

- ATUM (US)

- Codex DNA (US)

- Azenta Life Sciences (USA)

- OriGene Technologies (USA)

- Synbio Technologies (US)

- Eton Bioscience (USA)

- Blue Heron Biotechnology (USA)

- GenScript Biotech Corporation (China)

- Bio Basic Inc. (Kanada)

- Biomatik Corporation (Kanada)

- Eurofins Genomics (Luxemburg)

- Kreatives Biogen (US)

- Plasmidsaurus (USA)

- DNA Script (Frankreich)

- (US)

Aktuelle Entwicklungen in Europa Gene Synthesis Market

- Im Januar 2025 kündigte DNA Script einen Durchbruch in der enzymatischen DNA-Synthese an und ermöglichte die Herstellung von längeren und komplexeren DNA-Sequenzen mit verbesserter Genauigkeit, die voraussichtlich Anwendungen in mRNA-Impfstoffen, Antikörper-Engineering und Gentherapie-Entwicklung in ganz Europa deutlich voranbringen wird

- Im Mai 2023 startete das Unternehmen die SYNTAX STX-200-Plattform, ein automatisiertes DNA-Synthesesystem der nächsten Generation, das für einen höheren Durchsatz und eine verbesserte Skalierbarkeit ausgelegt ist und einen schnellen DNA-Bau für pharmazeutische R&D- und Genomtechnikanwendungen unterstützt.

- Im April 2022 führte DNA Script ein Early Access-Programm für sein SYNTAX-System ein, mit dem ausgewählte europäische Forschungseinrichtungen und Biofunde Zugang zu verbesserten Gensynthese-Fähigkeiten ermöglichen und so die Prototyping-Geschwindigkeit und die Erweiterung von Anwendungen in der synthetischen Biologie-Forschung verbessern können.

- Im November 2021 erhielt das Unternehmen die CE-Mark-Zulassung für die SYNTAX-Plattform, die die Kommerzialisierung in ganz Europa ermöglicht und die regulatorische Akzeptanz der enzymatischen DNA-Synthesetechnologie für den Einsatz in akademischen, pharmazeutischen und biotechnologischen Labors festlegte.

- Im Juni 2021 startete DNA Script (Frankreich) sein SYNTAX System, die weltweit erste Banktop-Enzym-DNA-Synthese-Plattform, die die Produktion von synthetischer DNA direkt in Labors ermöglicht und die Abhängigkeit von externen Lieferanten verringerte, was die Arbeitsabläufe in Genomik und synthetischen Biologie-Anwendungen deutlich beschleunigte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

- Einführung

- ZIELE DER STUDIE

- MARKTDEFINITION

- Überblick über den europäischen Markt für Gensynthese

- EINSCHRÄNKUNGEN

- ABGEDECKTE MÄRKTE

- Marktsegmentierung

- ABGEDECKTE MÄRKTE

- Geographischer Geltungsbereich

- Jahre, die für die Studie berücksichtigt wurden

- Währung und Preisgestaltung

- DBMR-Dreibeindatenvalidierungsmodell

- MULTIVARIATE MODELLIERUNG

- Produkte & Dienstleistungen LIFELINE CURVE

- Primärinterviews mit wichtigen Meinungsführern

- DBMR-Marktpositionsraster

- Marktanwendungs-Abdeckungsraster

- Lieferantenanteilsanalyse

- Sekundärquellen

- Annahmen

- ZUSAMMENFASSUNG

- EUROPÄISCHER MARKT FÜR GENSYNTHESE: VORSCHRIFTEN

- WEITERE WELTWEIT UMGESETZTE STANDARDVORSCHRIFTEN

- Vorschriften zur Biodiversität bei der Verwendung synthetischer Biotechnologie

- Marktübersicht

- Treiber

- Steigende Prävalenz chronischer Infektionskrankheiten

- zunehmende Akzeptanz der Gentherapie

- wachsendes Interesse an der Gensynthese im Bereich der Molekularbiologie

- günstige Regierungsinitiativen

- expandierendes Feld der synthetischen Biologie

- Fesseln

- Ethische Fragen im Zusammenhang mit der Gentechnik

- Bedrohung für Ökosystem und Biodiversität

- Mangel an ausgebildeten Fachkräften

- technische Einschränkungen im gesamten Produktionsprozess

- Gelegenheiten

- erhöhte Mittel für die Genomik

- technologische Fortschritte

- steigende Nachfrage nach personalisierten Medikamenten

- Herausforderungen

- langer Genehmigungsprozess

- Fehlen eines klar definierten Patentsystems

- Auswirkungen von COVID-19 auf den europäischen Markt für Gensynthese

- Auswirkungen auf die Lieferkette

- AUSWIRKUNGEN AUF DIE NACHFRAGE

- STRATEGISCHE ENTSCHEIDUNG FÜR HERSTELLER

- Abschluss

- Europäischer Markt für Gensynthese, nach Produkten und Dienstleistungen

- Überblick

- Software & Services

- verwechselt

- Reagenzien

- Untersuchungen

- Sonden und Farbstoffe

- Sonstiges

- Synthesizer

- Säulenbasierte Synthesizer

- Microarray-basierte Synthesizer

- Europa Gensynthese MARKT, NACH Gentyp

- Überblick

- Standardgen

- komplexes Gen

- Gen exprimieren

- andere

- Europäischer Markt für Gensynthese, nach Produkttyp

- Überblick

- KUNDENSPEZIFISCHE GENSYNTHESE

- GENBIBLIOTHEK-SYNTHESE

- Europa Gensynthese Markt, nach Anwendung

- Überblick

- Synthetische Biologie

- Gentechnik

- therapeutische Antikörper

- Impfstoffdesign

- andere

- Europa Gensynthese Markt, nach Methode

- Überblick

- PCR-basierte Enzymsynthese

- Chipbasierte DNA-Synthese

- Feststoffsynthese

- Europa Gensynthese-Markt, nach Endverbraucher

- ÜBERBLICK

- akademisches & Forschungsinstitut

- Biotech- und Pharmaunternehmen

- Diagnoselabore

- andere

- Europa Gensynthese Markt, nach Vertriebskanal

- Überblick

- Direktausschreibung

- Online-Vertrieb

- Drittanbieter

- Europäischer Markt für Gensynthese nach Geografie

- EUROPA

- DEUTSCHLAND

- Vereinigtes Königreich

- ITALIEN

- SPANIEN

- FRANKREICH

- NIEDERLANDE

- RUSSLAND

- SCHWEIZ

- TRUTHAHN

- BELGIEN

- IRLAND

- RESTLICHES EUROPA

- Europäischer Markt für Gensynthese, Unternehmenslandschaft

- Unternehmensaktienanalyse: Europa

- SWOT-Analyse

- Unternehmensprofil

- Integrated DNA Technologies, Inc. (eine Tochtergesellschaft von Danaher)

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- UNTERNEHMENSAKTIENANALYSE

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- THERMO FISHER SCIENTIFIC INC.

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- UNTERNEHMENSAKTIENANALYSE

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- MERCK KGAA

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- UNTERNEHMENSAKTIENANALYSE

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Eurofins Scientific

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- UNTERNEHMENSAKTIENANALYSE

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Bio Basic Inc.

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- KANEKA EUROGENTEC SA

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- GENEWIZ (eine Tochtergesellschaft von Brooks Automation, Inc.)

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- LGC LIMITED

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Kreatives Biogen

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- GenScript

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- REAGENZIEN-SERVICE-PORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Codex DNA, Inc.

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- BBI-LIFESCIENCES

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Aldevron

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- ATUM

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- Twist Bioscience

- UNTERNEHMENSÜBERSICHT

- Umsatzanalyse

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- BioCat GmbH

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- ATG:biosynthetics GmbH

- UNTERNEHMENSÜBERSICHT

- PRODUKTPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Evonetix

- UNTERNEHMENSÜBERSICHT

- PLATTFORM-PORTFOLIO

- JÜNGSTE ENTWICKLUNGEN

- exonbio

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- trenzyme GmbH

- UNTERNEHMENSÜBERSICHT

- LEISTUNGSPORTFOLIO

- JÜNGSTE ENTWICKLUNG

- Fragebogen

- zugehörige Berichte

Tabellenverzeichnis

TABELLE 1: Europäischer Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Millionen USD)

TABELLE 2: Europäischer Markt für Software und Dienstleistungen im Bereich Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Millionen USD)

TABELLE 3: Europäischer Markt für Verbrauchsmaterialien in der Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Millionen USD)

TABELLE 4: Europäischer Markt für Verbrauchsmaterialien in der Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 5: Europäischer Markt für Synthesizer in der Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Millionen USD)

TABELLE 6: Europäischer Markt für Synthesizer in der Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Millionen USD)

TABELLE 7: Europäischer Markt für Gensynthese, nach Gentyp, 2019–2028 (in Millionen USD)

TABELLE 8 – Europäischer Markt für Standardgene in der Gensynthese, nach Gentyp, 2019–2028 (in Millionen USD)

TABELLE 9: Europäischer Markt für komplexe Gene in der Gensynthese, nach Gentyp, 2019–2028 (in Mio. USD)

TABELLE 10 – Europäischer Markt für Express-Gene in der Gensynthese, nach Gentyp, 2019–2028 (in Mio. USD)

TABELLE 11: Sonstige Akteure im europäischen Markt für Gensynthese, nach Gentyp, 2019–2028 (in Millionen USD)

TABELLE 12 Europäischer Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 13: Europäischer Markt für kundenspezifische Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 14: Europäischer Markt für Genbibliothekssynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 15 Europäischer Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 16 – Europäischer Markt für synthetische Biologie in der Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 17 Europäischer Markt für Gentechnik in der Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 18 – Europäischer Markt für therapeutische Antikörper in der Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 19 – Europäischer Markt für Impfstoffdesign in der Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 20: Sonstige Akteure im europäischen Gensynthesemarkt, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 21 Europäischer Markt für Gensynthese, nach Methode, 2017–2028 (in Mio. USD)

TABELLE 22. Europäischer Markt für PCR-basierte Enzymsynthese in der Gensynthese, nach Regionen, 2017–2028 (in Mio. USD)

TABELLE 23 – Europäischer Markt für chipbasierte DNA-Synthese in der Gensynthese, nach Regionen, 2017–2028 (in Mio. USD)

TABELLE 24 – Europäischer Markt für Festphasensynthese in der Gensynthese, nach Regionen, 2017–2028 (in Mio. USD)

TABELLE 25 Europäischer Markt für Gensynthese, nach Endverbraucher, 2017–2028 (in Mio. USD)

TABELLE 26. Europäischer Markt für akademische und Forschungsinstitute im Bereich Gensynthese, nach Regionen, 2017–2028 (in Millionen USD)

TABELLE 27: Europäische Biotech- und Pharmaunternehmen im Markt für Gensynthese, nach Regionen, 2017–2028 (in Millionen USD)

TABELLE 28 Europäischer Markt für diagnostische Labore in der Gensynthese, nach Regionen, 2017–2028 (in Mio. USD)

TABELLE 29: Sonstige Akteure in Europa auf dem Markt für Gensynthese, nach Regionen, 2017–2028 (in Mio. USD)

TABELLE 30 Europäischer Markt für Gensynthese, nach Vertriebskanal, 2017–2028 (in Mio. USD)

TABELLE 31 Direktausschreibungen im europäischen Markt für Gensynthese, nach Regionen, 2017–2028 (in Mio. USD)

TABELLE 32: Europäischer Online-Vertrieb im Markt für Gensynthese, nach Regionen, 2017–2028 (in Millionen USD)

TABELLE 33: Europäischer Drittanbieter im Markt für Gensynthese, nach Regionen, 2017–2028 (in Millionen USD)

TABELLE 34: Europäischer Markt für Gensynthese, nach Regionen, 2019–2028 (in Mio. USD)

TABELLE 35: Europäischer Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 36: Europäischer Markt für Verbrauchsmaterialien in der Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 37 – Europäischer Markt für Synthesizer in der Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 38 Europäischer Markt für Gensynthese, nach Gentyp, 2019–2028 (in Mio. USD)

TABELLE 39 Europäischer Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 40 Europäischer Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 41 Europäischer Markt für Gensynthese, nach Methode, 2019–2028 (in Mio. USD)

TABELLE 42 Europäischer Markt für Gensynthese, nach Endnutzer, 2019–2028 (in Mio. USD)

TABELLE 43 Europäischer Markt für Gensynthese, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 44 Deutscher Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 45: Verbrauchsmaterialien im deutschen Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 46: Deutscher Markt für Synthesizer in der Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 47 Deutscher Markt für Gensynthese, nach Gentyp, 2019–2028 (in Mio. USD)

TABELLE 48 Deutscher Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 49 Deutscher Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 50 Deutscher Markt für Gensynthese, nach Methode, 2019–2028 (in Mio. USD)

TABELLE 51: Deutscher Markt für Gensynthese, nach Endnutzer, 2019–2028 (in Mio. USD)

TABELLE 52 Deutscher Markt für Gensynthese, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 53 Britischer Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 54: Verbrauchsmaterialien im britischen Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 55 – Britischer Markt für Synthesizer in der Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 56 Britischer Markt für Gensynthese, nach Gentyp, 2019–2028 (in Mio. USD)

TABELLE 57 Britischer Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 58 Britischer Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 59 Britischer Markt für Gensynthese, nach Methode, 2019–2028 (in Mio. USD)

TABELLE 60: Britischer Markt für Gensynthese, nach Endnutzer, 2019–2028 (in Mio. USD)

TABELLE 61: Britischer Markt für Gensynthese, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 62 ITALIEN: Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 63 ITALIEN – Verbrauchsmaterialien im Gensynthesemarkt, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 64 ITALIEN Synthesizer im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 65 ITALIEN: Markt für Gensynthese nach Gentyp, 2019–2028 (in Mio. USD)

TABELLE 66 ITALIEN: Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 67 ITALIEN: Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 68 ITALIEN: Markt für Gensynthese, nach Methode, 2019–2028 (in Mio. USD)

TABELLE 69: ITALIENISCHER Markt für Gensynthese, nach Endnutzer, 2019–2028 (in Mio. USD)

TABELLE 70: ITALIENISCHER Markt für Gensynthese, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 71 SPANIEN – Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 72 SPANIEN – Verbrauchsmaterialien im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 73 SPANIEN Synthesizer im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 74 SPANISCHER Markt für Gensynthese, nach Gentyp, 2019–2028 (in Millionen USD)

TABELLE 75 SPANISCHER Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 76 SPANIEN – Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 77 SPANISCHER Markt für Gensynthese, nach Methode, 2019–2028 (in Mio. USD)

TABELLE 78 SPANISCHER Markt für Gensynthese, nach Endbenutzer, 2019–2028 (in Millionen USD)

TABELLE 79 SPANIEN: Markt für Gensynthese, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 80: FRANKREICH – Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Millionen USD)

TABELLE 81 – FRANKREICH – Verbrauchsmaterialien im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 82 – FRANKREICH – Synthesizer im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Millionen USD)

TABELLE 83: FRANKREICH – Markt für Gensynthese, nach Gentyp, 2019–2028 (in Millionen USD)

TABELLE 84: FRANKREICH – Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 85: FRANKREICH – Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 86: FRANKREICH – Markt für Gensynthese, nach Methode, 2019–2028 (in Mio. USD)

TABELLE 87: FRANKREICH – Markt für Gensynthese, nach Endnutzer, 2019–2028 (in Mio. USD)

TABELLE 88: FRANKREICH – Markt für Gensynthese, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 89 NIEDERLANDE – Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 90 NIEDERLANDE – Verbrauchsmaterialien im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 91 NIEDERLANDE Synthesizer im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 92 NIEDERLANDE – Markt für Gensynthese, nach Gentyp, 2019–2028 (in Mio. USD)

TABELLE 93 NIEDERLANDE – Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 94 NIEDERLANDE – Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 95 NIEDERLANDE – Markt für Gensynthese, nach Methode, 2019–2028 (in Mio. USD)

TABELLE 96 NIEDERLANDE – Markt für Gensynthese, nach Endbenutzer, 2019–2028 (in Mio. USD)

TABELLE 97 NIEDERLANDE – Markt für Gensynthese, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 98 RUSSLAND – Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 99 RUSSLAND – Verbrauchsmaterialien im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 100 RUSSLAND Synthesizer im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Millionen USD)

TABELLE 101 RUSSLAND – Markt für Gensynthese, nach Gentyp, 2019–2028 (in Millionen USD)

TABELLE 102 RUSSLAND – Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 103 RUSSLAND – Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 104 RUSSLAND: Markt für Gensynthese, nach Methode, 2019–2028 (in Millionen USD)

TABELLE 105 RUSSLAND – Markt für Gensynthese, nach Endbenutzer, 2019–2028 (in Mio. USD)

TABELLE 106 RUSSLAND: Markt für Gensynthese, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 107 – SCHWEIZER Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 108 SCHWEIZ Verbrauchsmaterialien im Gensynthesemarkt, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 109 – Schweizer Synthesizer im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Millionen USD)

TABELLE 110 – SCHWEIZER Markt für Gensynthese, nach Gentyp, 2019–2028 (in Millionen USD)

TABELLE 111 – SCHWEIZER Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 112 – SCHWEIZER Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 113 – SCHWEIZER Markt für Gensynthese, nach Methode, 2019–2028 (in Mio. USD)

TABELLE 114 – SCHWEIZER Markt für Gensynthese, nach Endnutzer, 2019–2028 (in Mio. USD)

TABELLE 115 – Schweizer Markt für Gensynthese, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 116 TÜRKEI – Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 117 TÜRKEI – Verbrauchsmaterialien im Gensynthesemarkt, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 118 TÜRKEI – Synthesizer im Gensynthesemarkt, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 119 TÜRKEI – Markt für Gensynthese, nach Gentyp, 2019–2028 (in Mio. USD)

TABELLE 120 TÜRKEI – Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 121 TÜRKEI – Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 122 TÜRKEI – Markt für Gensynthese, nach Methode, 2019–2028 (in Mio. USD)

TABELLE 123 TÜRKEI – Markt für Gensynthese, nach Endnutzer, 2019–2028 (in Mio. USD)

TABELLE 124 TÜRKEI – Markt für Gensynthese, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 125: BELGIEN – Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 126 BELGIEN – Verbrauchsmaterialien im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 127 – BELGIEN – Synthesizer im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 128 BELGIEN – Markt für Gensynthese, nach Gentyp, 2019–2028 (in Mio. USD)

TABELLE 129: BELGIEN – Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 130: BELGIEN – Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 131 BELGIEN – Markt für Gensynthese, nach Methode, 2019–2028 (in Mio. USD)

TABELLE 132: BELGIEN – Markt für Gensynthese nach Endnutzer, 2019–2028 (in Mio. USD)

TABELLE 133: BELGIEN – Markt für Gensynthese, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 134 IRLAND Markt für Gensynthese, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

TABELLE 135 IRLAND – Verbrauchsmaterialien im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 136 IRLAND – Synthesizer im Markt für Gensynthese, nach Produkten und Dienstleistungen 2019–2028 (in Mio. USD)

TABELLE 137 IRLAND – Markt für Gensynthese, nach Gentyp, 2019–2028 (in Mio. USD)

TABELLE 138 IRLAND Markt für Gensynthese, nach Produkttyp, 2019–2028 (in Mio. USD)

TABELLE 139 IRLAND Markt für Gensynthese, nach Anwendung, 2019–2028 (in Mio. USD)

TABELLE 140 IRLAND – Markt für Gensynthese, nach Methode, 2019–2028 (in Mio. USD)

TABELLE 141 IRLAND – Markt für Gensynthese nach Endnutzer, 2019–2028 (in Mio. USD)

TABELLE 142 IRLAND Markt für Gensynthese, nach Vertriebskanal, 2019–2028 (in Mio. USD)

TABELLE 143: Markt für Gensynthese im übrigen Europa, nach Produkten und Dienstleistungen, 2019–2028 (in Mio. USD)

Abbildungsverzeichnis

ABBILDUNG 1 Europäischer Markt für Gensynthese: Segmentierung

ABBILDUNG 2 Europäischer Markt für Gensynthese: Datentriangulation

ABBILDUNG 3 Europäischer Markt für Gensynthese: DROC-ANALYSE

ABBILDUNG 4 Europäischer Markt für Gensynthese: Europa vs. regionale Marktanalyse

ABBILDUNG 5 Europäischer Markt für Gensynthese: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPA MARKT FÜR GENSYNTHESIE: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 EUROPA MARKT FÜR GENERATIONSSYNTHESIE: DEMOGRAFISCHE DATEN IM INTERVIEW

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR GENSYNTHESE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 EUROPÄISCHER Markt für Gensynthese: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR GENSYNTHESE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 Europäischer Markt für Gensynthese: SEGMENTIERUNG

ABBILDUNG 12: Die zunehmende Verbreitung der Gentherapie wird voraussichtlich den europäischen Markt für Gensynthese im Prognosezeitraum von 2021 bis 2028 antreiben.

ABBILDUNG 13: Das Segment Software und Dienstleistungen wird voraussichtlich in den Jahren 2021 und 2028 den größten Anteil am europäischen Markt für Gensynthese ausmachen

ABBILDUNG 14 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MÄRKTES FÜR GENERSYNTHESIE

ABBILDUNG 15 Durch Influenza verursachte Todesfälle bei Kindern (2017–2020) in den USA

ABBILDUNG 16 Prävalenz der HBV-Infektion in Europa (weltweit, 2018)

ABBILDUNG 17 Europäischer Markt für Gensynthese: NACH Produkten und Dienstleistungen, 2020

ABBILDUNG 18 Europäischer Markt für Gensynthese: NACH Produkten und Dienstleistungen, 2020–2028 (Millionen USD)

ABBILDUNG 19 Europäischer Markt für Gensynthese: NACH Produkten und Dienstleistungen, CAGR (2020–2028).

ABBILDUNG 20 Europäischer Markt für Gensynthese: NACH Produkten und Dienstleistungen, LIFELINE-KURVE

ABBILDUNG 21 Europäischer Markt für Gensynthese: NACH Gentyp, 2020

ABBILDUNG 22 Europäischer Markt für Gensynthese: NACH Gentyp, 2020–2028 (Millionen USD)

ABBILDUNG 23 Europäischer Markt für Gensynthese: NACH Gentyp, CAGR (2020–2028)

ABBILDUNG 24 Europäischer Markt für Gensynthese: NACH Gentyp, LIFELINE-KURVE

ABBILDUNG 25 Europäischer Markt für Gensynthese: NACH Produkttyp, 2020

ABBILDUNG 26 Europäischer Markt für Gensynthese: NACH Produkttyp, 2020–2028 (Millionen USD)

ABBILDUNG 27 Europäischer Markt für Gensynthese: NACH Produkttyp, CAGR (2020–2028)

ABBILDUNG 28 Europäischer Markt für Gensynthese: NACH Produkttyp, LIFELINE-KURVE

ABBILDUNG 29 Europäischer Markt für Gensynthese: NACH Anwendung, 2020

ABBILDUNG 30 Europäischer Markt für Gensynthese: NACH Anwendung, 2020–2028 (Millionen USD)

ABBILDUNG 31 Europäischer Markt für Gensynthese: NACH Anwendung, CAGR (2020–2028)

ABBILDUNG 32 Europäischer Markt für Gensynthese: NACH Anwendung, LIFELINE-KURVE

ABBILDUNG 33 Europäischer Markt für Gensynthese: NACH Methode, 2020

ABBILDUNG 34 Europäischer Markt für Gensynthese: NACH Methode, 2020–2028 (Millionen USD)

ABBILDUNG 35 Europäischer Markt für Gensynthese: NACH Methode, CAGR (2020–2028)

ABBILDUNG 36 Europäischer Markt für Gensynthese: NACH Methode, LIFELINE-KURVE

ABBILDUNG 37 Europäischer Markt für Gensynthese: NACH Endverbraucher, 2020

ABBILDUNG 38 Europäischer Markt für Gensynthese: NACH Endverbraucher, 2020–2028 (Millionen USD)

ABBILDUNG 39 Europäischer Markt für Gensynthese: NACH Endnutzer, CAGR (2020–2028)

ABBILDUNG 40 Europäischer Markt für Gensynthese: NACH Endverbraucher, LIFELINE-KURVE

ABBILDUNG 41 Europäischer Markt für Gensynthese: NACH Vertriebskanal, 2020

ABBILDUNG 42 Europäischer Markt für Gensynthese: NACH Vertriebskanal, 2020–2028 (Millionen USD)

ABBILDUNG 43 Europäischer Markt für Gensynthese: NACH Vertriebskanal, CAGR (2020–2028)

ABBILDUNG 44 Europäischer Markt für Gensynthese: NACH Vertriebskanal, LIFELINE-KURVE

ABBILDUNG 45 Europäischer Markt für GENSYNTHESE: ÜBERSICHT (2020)

ABBILDUNG 46 Europäischer Markt für GENSYNTHESE: NACH LÄNDERN (2020)

ABBILDUNG 47 Europäischer Markt für GENSYNTHESE: NACH LÄNDERN (2021 und 2028)

ABBILDUNG 48 Europäischer Markt für GENSYNTHESE: NACH LÄNDERN (2020 und 2028)

ABBILDUNG 49 Europäischer Markt für GENSYNTHESE: NACH Produkttyp (2021–2028)

ABBILDUNG 50 Europäischer Markt für Gensynthese: Unternehmensanteil 2020 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.