Europe Healthcare It Integration Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.03 Billion

USD

5.28 Billion

2025

2033

USD

2.03 Billion

USD

5.28 Billion

2025

2033

| 2026 –2033 | |

| USD 2.03 Billion | |

| USD 5.28 Billion | |

| % | |

|

Marktsegmentierung für die Integration von Informationstechnologie (IT) im europäischen Gesundheitswesen nach Produkten und Dienstleistungen, Anwendung (Integration medizinischer Geräte, interne Integration, Krankenhausintegration, Laborintegration, Klinikintegration und Radiologieintegration), Einrichtungsgröße (groß, mittel und klein), Kaufart (Gruppenkauf und Einzelkauf) und Endnutzer (Krankenhäuser, Labore, Diagnosezentren, Radiologiezentren und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für die Integration von Informationstechnologie (IT) im europäischen Gesundheitswesen

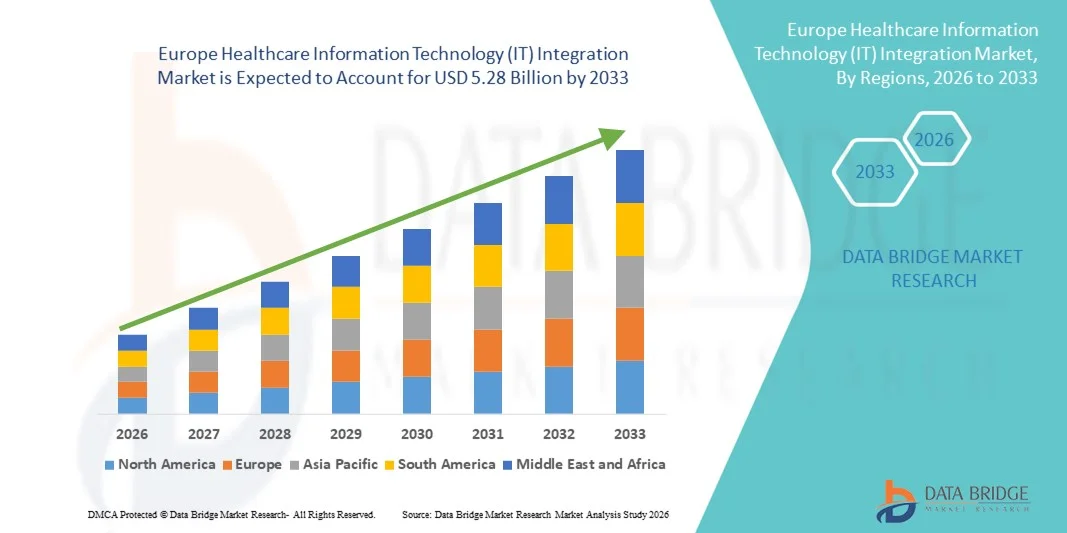

- Der europäische Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen hatte im Jahr 2025 einen Wert von 2,03 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,28 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung elektronischer Patientenakten (EHRs), Telemedizinplattformen und digitaler Gesundheitssysteme angetrieben, was zu einer verbesserten Dateninteroperabilität und optimierten Arbeitsabläufen in Krankenhäusern, Kliniken und Gesundheitsnetzwerken führt.

- Darüber hinaus führt die steigende Nachfrage nach sicheren, interoperablen und skalierbaren IT-Lösungen im Gesundheitswesen, verbunden mit regulatorischen Vorgaben für den Austausch von Gesundheitsdaten und wertorientierte Versorgungsmodelle, dazu, dass Lösungen zur Integration von Informationstechnologie (IT) im Gesundheitswesen als unerlässlich für eine moderne Gesundheitsinfrastruktur gelten. Diese zusammenwirkenden Faktoren beschleunigen die Einführung integrierter IT-Systeme im Gesundheitswesen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für die Integration von Informationstechnologie (IT) im europäischen Gesundheitswesen

- Integrationslösungen für Informationstechnologie (IT) im Gesundheitswesen, die eine nahtlose Interoperabilität zwischen elektronischen Patientenakten (EHRs), Laborsystemen, Telemedizinplattformen und Krankenhausmanagementsystemen ermöglichen, werden aufgrund ihrer Fähigkeit, die betriebliche Effizienz, die Patientenergebnisse und die Datensicherheit in Gesundheitseinrichtungen zu verbessern, zunehmend zu unverzichtbaren Bestandteilen der modernen Gesundheitsinfrastruktur.

- Die steigende Nachfrage nach IT-Integration im Gesundheitswesen wird vor allem durch die rasante digitale Transformation der Gesundheitssysteme, die zunehmende Nutzung cloudbasierter Gesundheitsplattformen, steigende regulatorische Anforderungen an den Datenaustausch und den wachsenden Bedarf an koordinierter und wertorientierter Gesundheitsversorgung angetrieben.

- Großbritannien dominierte den Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen mit dem größten Umsatzanteil von 34,2 % im Jahr 2025. Treiber dieser Entwicklung waren starke staatliche Initiativen zur Digitalisierung des Gesundheitswesens, die weitverbreitete Einführung integrierter elektronischer Patientenaktensysteme (EHR) im Rahmen des Nationalen Gesundheitsdienstes (NHS) sowie steigende Investitionen in Interoperabilität und Datenaustauschinfrastruktur in den Gesundheitseinrichtungen.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,1 %. Unterstützt wird dieses Wachstum durch steigende Investitionen in die Digitalisierung von Krankenhäusern, den Ausbau von Plattformen für den Austausch von Gesundheitsinformationen, die zunehmende Nutzung von Telemedizinlösungen sowie regulatorische Reformen, die elektronische Patientenakten und die sichere Integration von Gesundheitsdaten fördern.

- Das Segment der Einzelkunden dominierte 2025 mit einem Marktanteil von 57,2 % und erzielte damit den größten Umsatz. Dies ist vor allem darauf zurückzuführen, dass große Krankenhäuser und Gesundheitsnetzwerke den Direktbezug von Anbietern bevorzugen, um maßgeschneiderte IT-Integrationslösungen für das Gesundheitswesen zu gewährleisten.

Berichtsumfang und Marktsegmentierung für die Integration von Informationstechnologie (IT) im Gesundheitswesen

|

Attribute |

Integration von Informationstechnologie (IT) im Gesundheitswesen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen

Ausbau cloudbasierter und interoperabler IT-Plattformen im Gesundheitswesen

- Ein wichtiger und sich beschleunigender Trend im Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen ist die weitverbreitete Nutzung cloudbasierter Plattformen und interoperabler Systeme, die einen nahtlosen Datenaustausch zwischen Krankenhäusern, Kliniken, Laboren und Kostenträgern ermöglichen. Gesundheitsdienstleister migrieren zunehmend von veralteten, isolierten Infrastrukturen zu zentralisierten, cloudbasierten Integrationsframeworks, die Skalierbarkeit, Zugänglichkeit und betriebliche Effizienz verbessern.

- Beispielsweise erweiterte Oracle Health im Jahr 2024 seine Interoperabilitätsfunktionen für cloudbasierte elektronische Patientenakten (EHR), wodurch Gesundheitseinrichtungen Patientendaten sicher und in Echtzeit über mehrere Einrichtungen hinweg austauschen können. Ebenso verbesserte Epic Systems seine Interoperabilitätsfunktionen, um den organisationsübergreifenden Austausch von Gesundheitsinformationen zu unterstützen und so die koordinierte Patientenversorgung zu optimieren.

- Die Integration von APIs (Programmierschnittstellen), FHIR-Standards (Fast Healthcare Interoperability Resources) und cloudbasierten Analysetools ermöglicht es Gesundheitsdienstleistern, Arbeitsabläufe zu optimieren, Doppeluntersuchungen zu vermeiden und die klinische Entscheidungsfindung zu verbessern. Diese interoperablen Lösungen unterstützen zudem den Fernzugriff auf Patientenakten, die Integration von Telemedizin und Initiativen zum Bevölkerungsgesundheitsmanagement.

- Cloud-Bereitstellungsmodelle sind besonders attraktiv für mittelgroße und kleinere Gesundheitseinrichtungen, da sie die anfänglichen Infrastrukturkosten senken und den Bedarf an umfangreicher IT-Wartung vor Ort eliminieren. Darüber hinaus ermöglichen skalierbare Cloud-Umgebungen Gesundheitsorganisationen, sich schnell an veränderte regulatorische Anforderungen und den Bedarf an Patientendatenmanagement anzupassen.

- Die zunehmende Bedeutung datengestützter Gesundheitsversorgung, Echtzeitanalysen und koordinierter Versorgungsnetzwerke verändert die IT-Infrastrukturstrategien grundlegend. Daher investieren Unternehmen wie InterSystems massiv in interoperable Gesundheitsdatenplattformen, die unterschiedliche Gesundheitssysteme zu einheitlichen Ökosystemen verbinden.

- Mit der weltweit fortschreitenden digitalen Transformation wird ein deutlicher Anstieg der Nachfrage nach flexiblen, sicheren und interoperablen IT-Integrationslösungen im Gesundheitswesen erwartet, und zwar in Krankenhäusern, Diagnosezentren und fachübergreifenden Gesundheitsnetzwerken.

Marktdynamik der Integration von Informationstechnologie (IT) im europäischen Gesundheitswesen

Treiber

Steigende Nachfrage nach digitaler Transformation und Einhaltung gesetzlicher Vorschriften

- Der steigende Bedarf an digitaler Transformation im Gesundheitswesen, verbunden mit strengen regulatorischen Anforderungen an Patientendatenmanagement und -berichterstattung, treibt den Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen maßgeblich an. Gesundheitsdienstleister stehen zunehmend unter Druck, Patientenakten zu digitalisieren, die betriebliche Transparenz zu verbessern und die Patientensicherheit zu erhöhen.

- So arbeitete die Cerner Corporation beispielsweise im Jahr 2025 mit mehreren regionalen Krankenhausnetzwerken zusammen, um veraltete IT-Infrastrukturen zu modernisieren und die Einhaltung der sich stetig weiterentwickelnden Datenschutzbestimmungen im Gesundheitswesen sicherzustellen. Solche Initiativen zeigen, wie Gesundheitseinrichtungen aktiv in integrierte IT-Systeme investieren, um die gesetzlichen Vorgaben zu erfüllen und gleichzeitig die Servicequalität zu verbessern.

- Regierungen in verschiedenen Regionen setzen Maßnahmen um, die elektronische Patientenakten (EPA), E-Rezepte und digitale Abrechnungssysteme fördern. Diese Regelungen verpflichten Gesundheitsdienstleister zur Einführung interoperabler IT-Systeme, die eine präzise Datenerfassung, sichere Speicherung und standardisierte Berichterstattung gewährleisten.

- Zudem hat der rasante Anstieg von Telemedizin, Fernüberwachung von Patienten und digitaler Diagnostik den Bedarf an integrierten Systemen verstärkt, die Patientendaten aus verschiedenen Quellen in einheitlichen Dashboards zusammenführen können. Dieser integrierte Ansatz verbessert die Versorgungskoordination und reduziert den Verwaltungsaufwand.

- Krankenhäuser und Kliniken suchen verstärkt nach IT-Integrationslösungen, um die Ressourcennutzung zu optimieren, Behandlungsfehler zu minimieren und prädiktive Analysen für bessere Patientenergebnisse zu ermöglichen. Da das Gesundheitswesen zunehmend datenzentriert wird, gewinnt die IT-Integration bei der Unterstützung einer qualitativ hochwertigen Patientenversorgung immer mehr an Bedeutung.

- Der kontinuierliche Drang hin zu digitalisierten Gesundheitsökosystemen, betrieblicher Effizienz und der Einhaltung von Vorschriften dürfte die robuste Nachfrage nach IT-Integrationslösungen im Gesundheitswesen im Prognosezeitraum aufrechterhalten.

Zurückhaltung/Herausforderung

Datensicherheitsrisiken, Systemkomplexität und hohe Implementierungskosten

- Trotz starker Wachstumsaussichten stellen Bedenken hinsichtlich Datensicherheit, Integrationskomplexität und hoher anfänglicher Implementierungskosten weiterhin erhebliche Herausforderungen im Markt für IT-Integration im Gesundheitswesen dar. Gesundheitsorganisationen verwalten hochsensible Patientendaten und sind daher besonders anfällig für Cyberangriffe und Ransomware-Vorfälle.

- Beispielsweise haben weltweit mehrere Gesundheitseinrichtungen Cyberangriffe auf ihre Krankenhausnetzwerke gemeldet, was die Schwachstellen schlecht integrierter oder veralteter IT-Infrastrukturen verdeutlicht. Solche Vorfälle verstärken die Zurückhaltung kleinerer Anbieter bei Investitionen in die digitale Transformation.

- Die Implementierung umfassender IT-Integrationslösungen beinhaltet häufig den Austausch oder die Modernisierung veralteter Systeme, die Migration großer Mengen an Patientendaten und die Schulung der Mitarbeiter im Umgang mit neuen Plattformen. Dieser Prozess kann technisch komplex, zeitaufwändig und für den laufenden Betrieb störend sein, wenn er nicht effektiv gemanagt wird.

- Darüber hinaus können die hohen Vorlaufkosten für Systemanpassungen, Cybersicherheitsframeworks, Lizenzgebühren und laufende Wartung ein Hindernis darstellen, insbesondere für kleine und ländliche Gesundheitseinrichtungen mit begrenzten Budgets.

- Interoperabilitätsprobleme zwischen älteren Systemen und modernen Plattformen können auch zu Dateninkonsistenzen und ineffizienten Arbeitsabläufen führen und Integrationsinitiativen verlangsamen.

- Um diese Hürden zu überwinden, müssen sich IT-Anbieter im Gesundheitswesen auf kosteneffiziente Bereitstellungsmodelle, verbesserte Cybersicherheitsprotokolle, vereinfachte Benutzeroberflächen und umfassende Mitarbeiterschulungsprogramme konzentrieren. Die Bewältigung dieser Herausforderungen ist entscheidend für ein nachhaltiges, langfristiges Marktwachstum.

Marktumfang für die Integration von Informationstechnologie (IT) im europäischen Gesundheitswesen

Der Markt ist segmentiert nach Produkt & Dienstleistungen, Anwendung, Anlagengröße, Kaufart und Endnutzer.

- Nach Produkt & Dienstleistungen

Der Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen ist nach Produkten und Dienstleistungen in Produkte und Dienstleistungen unterteilt. Das Segment Dienstleistungen dominierte 2025 mit einem Umsatzanteil von 54,6 %, getrieben durch die steigende Nachfrage nach Beratungs-, Implementierungs-, Wartungs- und Supportleistungen in Gesundheitseinrichtungen. Krankenhäuser und Diagnosezentren benötigen Integrationsexpertise, um elektronische Patientenakten (EHR), medizinische Geräte und Laborplattformen effizient zu vernetzen. Die zunehmende Komplexität der IT-Infrastruktur im Gesundheitswesen hat die Abhängigkeit von externen Integrationsdienstleistern verstärkt. Gesundheitsorganisationen bevorzugen Outsourcing der Integration, um die Einhaltung gesetzlicher Bestimmungen und die Datensicherheit zu gewährleisten. Kontinuierliche Systemaktualisierungen und Interoperabilitätsanforderungen steigern die Nachfrage nach Dienstleistungen zusätzlich. Cloud-Migration und Cybersicherheitsdienste tragen ebenfalls zum Wachstum dieses Segments bei. Große Krankenhausnetzwerke benötigen individuelle Integrationsstrategien, was zu einem Anstieg der Serviceverträge führt. Die zunehmende Verbreitung wertorientierter Versorgungsmodelle treibt die Nachfrage nach IT-Beratung an. Zu den Dienstleistungen gehören auch Schulungen und technischer Support nach der Implementierung. Modelle mit wiederkehrenden Einnahmen stärken die Marktführerschaft dieses Segments. Insgesamt dominieren Dienstleistungen aufgrund des kontinuierlichen Supportbedarfs, der technischen Komplexität und der langfristigen Verträge.

Das Produktsegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung von Interoperabilitätssoftwareplattformen und Integrationsmodulen. Krankenhäuser investieren in fortschrittliche Middleware-Lösungen, um heterogene IT-Systeme zu verbinden. Die wachsende Implementierung KI-gestützter Gesundheitsdatenplattformen unterstützt die Produktnachfrage. Der Ausbau von Telemedizin- und Fernüberwachungslösungen beschleunigt den Kauf von Integrationssoftware. Regulatorische Vorgaben zur Förderung des standardisierten Austauschs von Gesundheitsdaten begünstigen die Produktakzeptanz. Cloudbasierte Integrationsplattformen gewinnen aufgrund ihrer Skalierbarkeit an Popularität. Kleine und mittlere Einrichtungen setzen vermehrt auf Plug-and-Play-Integrationstools. Technologische Fortschritte bei API-basierter Konnektivität erhöhen die Flexibilität. Strategische Partnerschaften zwischen Softwareanbietern und Gesundheitsdienstleistern fördern Innovationen. Insgesamt steigt die Produktakzeptanz aufgrund von Automatisierung, Skalierbarkeit und Initiativen zur digitalen Transformation rasant an.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für IT-Integration im Gesundheitswesen in die Segmente Medizingeräteintegration, interne Integration, Krankenhausintegration, Laborintegration, Klinikintegration und Radiologieintegration unterteilt. Das Segment Krankenhausintegration dominierte 2025 mit einem Marktanteil von 32,8 % den größten Umsatzanteil. Dies ist auf den Bedarf an der Vereinheitlichung von Systemen für elektronische Patientenakten (EHR), Abrechnungsplattformen, Bildgebungssystemen und Patientenüberwachungsgeräten zurückzuführen. Große Krankenhäuser benötigen eine nahtlose Interoperabilität zwischen den Abteilungen, um die Arbeitsabläufe effizienter zu gestalten. Die zunehmende Nutzung elektronischer Patientenakten treibt die Nachfrage nach Integration an. Krankenhäuser investieren massiv in Datenaustauschplattformen, um die Patientensicherheit zu erhöhen und medizinische Fehler zu reduzieren. Regulatorische Anforderungen verstärken Integrationsinitiativen. Integration verbessert die klinische Entscheidungsfindung durch Echtzeit-Datenzugriff. Kliniken mit mehreren Fachrichtungen priorisieren einheitliche Systeme, um ihre Abläufe zu optimieren. Die Expansion städtischer Krankenhäuser fördert die Akzeptanz zusätzlich. Cloudbasierte Krankenhausintegrationsplattformen verbessern die Skalierbarkeit. Insgesamt dominiert die Krankenhausintegration aufgrund komplexer Infrastrukturen und hoher IT-Ausgaben.

Das Segment Medizingeräteintegration wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung vernetzter Medizingeräte und IoT-fähiger Überwachungssysteme. Krankenhäuser integrieren immer häufiger Patientenmonitore, Infusionspumpen und Wearables in ihre elektronischen Patientenakten-Systeme (EHR). Der wachsende Fokus auf die Echtzeit-Patientenüberwachung beschleunigt die Nachfrage. Programme zur Fernbehandlung von Patienten verstärken den Integrationsbedarf. Technologische Fortschritte bei den Standards für die Gerätekonnektivität verbessern die Kompatibilität. Gesundheitsdienstleister streben eine automatisierte Datenerfassung an, um manuelle Eingabefehler zu reduzieren. Investitionen in intelligente Krankenhäuser fördern die Geräteintegration. Die steigende Nachfrage nach Interoperabilität auf Intensivstationen unterstützt das Wachstum. Insgesamt expandiert die Medizingeräteintegration aufgrund von Innovationen im Bereich der digitalen Gesundheit und der zunehmenden Verbreitung des IoT rasant.

- Nach Anlagengröße

Basierend auf der Größe der Einrichtungen ist der Markt für IT-Integration im Gesundheitswesen in große, mittlere und kleine Einrichtungen unterteilt. Das Segment der großen Einrichtungen dominierte 2025 mit einem Marktanteil von 49,3 % den größten Umsatzanteil. Dies ist auf hohe IT-Budgets und komplexe Infrastrukturen zurückzuführen, die fortschrittliche Integrationslösungen erfordern. Große Krankenhäuser und Gesundheitsnetzwerke verwalten enorme Patientendatenmengen, was eine nahtlose Interoperabilität notwendig macht. Die Einführung von KI, Big-Data-Analysen und Cloud-Plattformen treibt die Investitionen in die Integration voran. Anforderungen an die Einhaltung gesetzlicher Bestimmungen und Cybersicherheit erhöhen die Ausgaben zusätzlich. Klinikverbünde mit mehreren Standorten benötigen zentralisierte Datenmanagementsysteme. Kontinuierliche Initiativen zur digitalen Transformation unterstützen das Wachstum dieses Segments. Die Integration reduziert betriebliche Ineffizienzen und verbessert die Behandlungsergebnisse für Patienten. Insgesamt dominieren große Einrichtungen aufgrund ihrer finanziellen Leistungsfähigkeit und der Komplexität ihrer Infrastruktur.

Für das Segment der mittelgroßen Einrichtungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Digitalisierung mittelgroßer Krankenhäuser und Fachzentren. Diese Einrichtungen modernisieren ihre veralteten Systeme, um die Effizienz zu steigern. Staatliche Förderprogramme zur Einführung von IT im Gesundheitswesen begünstigen die Integration. Kostengünstige Cloud-Lösungen ermöglichen eine praktikable Implementierung. Steigende Patientenzahlen erfordern optimierte Arbeitsabläufe. Der Wettbewerbsdruck, qualitativ hochwertige Versorgung zu gewährleisten, unterstützt IT-Investitionen. Insgesamt wachsen mittelgroße Einrichtungen aufgrund von Modernisierungsinitiativen und verbesserter Wirtschaftlichkeit rasant.

- Kaufmodus

Basierend auf der Beschaffungsart ist der Markt in Einkaufsgemeinschaften (GPO) und Einzelkäufer unterteilt. Das Segment der Einzelkäufer dominierte 2025 mit einem Marktanteil von 57,2 % den größten Umsatzanteil. Dies ist vor allem darauf zurückzuführen, dass große Krankenhäuser und Gesundheitsnetzwerke den Direkteinkauf bei Anbietern bevorzugen, um maßgeschneiderte IT-Integrationslösungen im Gesundheitswesen zu gewährleisten. Der Direkteinkauf ermöglicht es Gesundheitsdienstleistern, flexible Verträge, individuelle Preisstrukturen und umfassende Service-Level-Agreements (SLAs) auszuhandeln, die auf spezifische betriebliche Bedürfnisse abgestimmt sind. Krankenhäuser benötigen häufig eine komplexe Interoperabilität zwischen elektronischen Patientenakten (EHR), Labor-, Radiologie- und Abrechnungssystemen, was die direkte Zusammenarbeit mit Anbietern fördert. Dieses Segment profitiert von langfristigen Partnerschaften, dediziertem technischem Support und skalierbaren System-Upgrades. Große Einrichtungen mit höheren Investitionsbudgets bevorzugen den Direkteinkauf, um die Implementierungszeiträume besser kontrollieren zu können. Der zunehmende Fokus auf Datensicherheit und die Einhaltung gesetzlicher Bestimmungen bestärkt die Entscheidung für den Direkteinkauf zusätzlich. Darüber hinaus tragen die von Anbietern getriebene Innovationskraft und die Anpassungsmöglichkeiten weiterhin zur führenden Position dieses Segments bei.

Für das Segment der Einkaufsgemeinschaften (GPOs) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmenden Kostensenkungsstrategien kleiner und mittlerer Gesundheitseinrichtungen. GPOs ermöglichen es Krankenhäusern, Kliniken und Diagnosezentren, ihre kollektive Verhandlungsmacht zu nutzen, um Rabatte und standardisierte IT-Integrationspakete zu sichern. Budgetbeschränkungen und der Druck zur Senkung der Betriebskosten beschleunigen die Einführung von GPOs. Kleinere Gesundheitsdienstleister profitieren erheblich von vorverhandelten Verträgen und vereinfachten Beschaffungsverfahren. Der steigende Bedarf an kostengünstigen Interoperabilitätslösungen unterstützt das Wachstum dieses Segments. Staatliche Initiativen zur Förderung der Kosteneffizienz im Gesundheitswesen steigern die Nachfrage zusätzlich. GPO-Modelle reduzieren außerdem den Verwaltungsaufwand und die Komplexität der Anbieterauswahl. Mit der Ausweitung der digitalen Transformation auf mittelgroße und ländliche Einrichtungen wird ein stetiger Anstieg der GPO-Nutzung im Prognosezeitraum erwartet.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für die Integration von IT-Systemen im Gesundheitswesen in Krankenhäuser, Labore, Diagnosezentren, radiologische Zentren und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 45,7 % den größten Umsatzanteil, gestützt durch erhebliche Investitionen in fortschrittliche IT-Infrastruktur und unternehmensweite Interoperabilitätssysteme. Krankenhäuser bewältigen hohe Patientenzahlen und komplexe Datenflüsse über verschiedene Abteilungen hinweg, darunter Notaufnahme, Chirurgie, Apotheke, Radiologie und Abrechnung. Die Nachfrage nach nahtloser Integration von Systemen für elektronische Patientenakten (EHR), PACS, LIS und Abrechnungsmanagement treibt die Akzeptanz maßgeblich voran. Regulatorische Vorgaben zum Patientendatenaustausch und zur Einhaltung gesetzlicher Bestimmungen verstärken die Integrationsanforderungen zusätzlich. Große Krankenhäuser legen zudem Wert auf Cybersicherheit und Echtzeit-Datenzugriff. Der Aufstieg von Smart-Hospital-Initiativen und wertorientierten Versorgungsmodellen beschleunigt die Investitionen in die digitale Vernetzung. Insbesondere Krankenhäuser mit mehreren Fachrichtungen setzen auf integrierte Plattformen, um die klinische Entscheidungsfindung und die Patientenergebnisse zu verbessern. Die kontinuierliche Modernisierung bestehender Systeme sichert die führende Position dieses Segments.

Das Segment der Diagnostikzentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die rasante Digitalisierung von Diagnose- und ambulanten Leistungen. Die steigende Nachfrage nach automatisierten Laborabläufen und integrierten Berichtssystemen beschleunigt die Einführung von IT-Integrationen. Diagnostikzentren benötigen eine nahtlose Anbindung an Krankenhausnetzwerke, Arztportale und Versicherungsplattformen. Der Ausbau präventiver Gesundheitsleistungen und Früherkennungsangebote verstärkt den Integrationsbedarf zusätzlich. Die zunehmende Nutzung cloudbasierter Laborinformationssysteme unterstützt Skalierbarkeit und Fernzugriff. Das steigende Bewusstsein der Patienten und die Nachfrage nach kürzeren Bearbeitungszeiten fördern die digitale Transformation. Unabhängige Diagnostikketten investieren massiv in interoperable Systeme, um ihre Wettbewerbsfähigkeit zu sichern. Insgesamt verzeichnet das Segment ein robustes Wachstum, bedingt durch den technologischen Fortschritt, den Ausbau ambulanter Leistungen und die zunehmende Bedeutung datengestützter Diagnostik.

Regionale Analyse des europäischen Marktes für die Integration von Informationstechnologie (IT) im Gesundheitswesen

- Der europäische Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein beträchtliches jährliches Wachstum verzeichnen, vor allem getrieben durch die zunehmende digitale Transformation in den Gesundheitssystemen, regulatorische Vorgaben zur Interoperabilität und den steigenden Bedarf an nahtlosem Datenaustausch zwischen Krankenhäusern, Laboren und Kliniken.

- Zunehmende Investitionen in elektronische Patientenakten (EHRs), Telemedizinplattformen und Krankenhausinformationssysteme beschleunigen die Einführung integrierter IT-Infrastrukturen in der gesamten Region.

- Europäische Gesundheitsdienstleister konzentrieren sich zunehmend auf die Verbesserung der betrieblichen Effizienz, der Patientenergebnisse und der Datensicherheit, was zu einer weitverbreiteten Implementierung integrierter IT-Lösungen im Gesundheitswesen in öffentlichen und privaten Einrichtungen führt.

Markteinblicke zur Integration von Informationstechnologie (IT) im britischen Gesundheitswesen:

Der britische Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen dominierte Europa mit einem Umsatzanteil von 34,2 % im Jahr 2025. Treiber dieses Wachstums waren starke staatliche Initiativen zur Digitalisierung der Gesundheit und die weitverbreitete Einführung integrierter elektronischer Patientenakten (EHR) im Rahmen des National Health Service (NHS). Erhebliche Investitionen in Interoperabilitätsplattformen, sicheren Datenaustausch im Gesundheitswesen und die Modernisierung veralteter Krankenhaussysteme stärken weiterhin die Marktposition des Landes. Der Fokus Großbritanniens auf eine zentralisierte digitale Gesundheitsversorgung und koordinierte Versorgungsmodelle dürfte im Prognosezeitraum ein stetiges Marktwachstum aufrechterhalten.

Markteinblicke zur IT-Integration im deutschen Gesundheitswesen:

Der deutsche Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum (CAGR) verzeichnen und mit 15,1 % CAGR die am schnellsten wachsende Region sein . Unterstützt wird dieses Wachstum durch steigende Investitionen in die Digitalisierung von Krankenhäusern und den Ausbau von Plattformen für den Austausch von Gesundheitsinformationen. Regulatorische Reformen zur Förderung elektronischer Patientenakten (ePA), die zunehmende Nutzung von Telemedizin und der starke Fokus auf eine sichere und datenschutzorientierte Integration von Gesundheitsdaten treiben die Nachfrage an. Deutschlands Engagement für die Modernisierung des Gesundheitswesens und technologische Innovationen fördert die rasche Einführung fortschrittlicher IT-Integrationslösungen in Krankenhäusern und Gesundheitsnetzwerken.

Marktanteil der IT-Integration im Gesundheitswesen in Europa

Die Branche der IT-Integration im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Epic Systems Corporation (USA)

- Allscripts Healthcare Solutions (USA)

- GE Healthcare (USA)

- Siemens Healthineers (Deutschland)

- Philips Healthcare (Niederlande)

- Oracle Health (USA)

- InterSystems Corporation (USA)

- McKesson Corporation (USA)

- IBM Watson Health (USA)

- Athenahealth (USA)

- NextGen Healthcare (USA)

- Optum Health (USA)

- Cognizant Technology Solutions (USA)

- Tata Consultancy Services (Indien)

- Wipro Limited (Indien)

- DXC Technology (USA)

- Infor Healthcare (USA)

- Agfa HealthCare (Belgien)

- eClinicalWorks (USA)

Neueste Entwicklungen auf dem europäischen Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen

- Im September 2025 starteten die Centers for Medicare & Medicaid Services (CMS) das Health Tech Ecosystem for Interoperability, eine Initiative zur Förderung kollaborativer IT-Innovationen im Gesundheitswesen und zur nahtlosen Datenweitergabe zwischen Leistungserbringern, Patienten und Technologiepartnern durch die Integration fortschrittlicher Technologien, einschließlich KI – und bekräftigten damit das Engagement der Bundesregierung für die Modernisierung der Interoperabilität von Gesundheitsdaten.

- Im März 2025 brachte eHealth Technologies eHealth Connect auf FHIR auf den Markt, eine auf dem FHIR-Standard (Fast Healthcare Interoperability Resources) basierende Technologielösung für das Gesundheitswesen. Diese ermöglicht den sicheren Datenaustausch in Echtzeit zwischen führenden Systemen für elektronische Patientenakten (EHR) und anderen IT-Plattformen im Gesundheitswesen und verbessert so die Integration und den Zugriff auf Patientendaten in den Versorgungsnetzwerken.

- Im Februar 2025 stellte Edifecs seine Healthcare Interoperability Cloud vor, ein neues cloudbasiertes Tool, das Gesundheitsorganisationen bei der Verwaltung komplexer Interoperabilitäts- und Compliance-Anforderungen gemäß modernen regulatorischen Standards wie CMS-9115-F und CMS-0057-F unterstützen soll und sowohl FHIR- als auch EDI-Datenaustauschprotokolle unterstützt.

- Im August 2024 brachte InterSystems HealthShare Unified Care Record auf den Markt, eine umfassende Plattform zur Verbesserung des interoperablen Datenaustauschs und der Versorgungskoordination zwischen verschiedenen Gesundheitssystemen. Sie unterstützt Leistungserbringer bei der Erstellung einheitlicher, longitudinaler Patientenakten aus verschiedenen Quellen.

- Im Juli 2024 stellte Epic Systems EpicLink vor, ein neues Tool zur Integration elektronischer Patientenakten (EHR), das die Interoperabilität zwischen Epic- und Nicht-Epic-Systemen verbessern und den systemübergreifenden Datenaustausch vereinfachen soll.

- Im Juni 2024 stellte IBM IBM Watson Health Data Exchange vor, einen neuen Datenintegrationsdienst, der den Austausch von Gesundheitsdaten vereinfachen, die Dateninteroperabilität verbessern und die klinische Entscheidungsfindung durch optimierte Analysen und Vernetzung unterstützen soll.

- Im März 2021 wurde InterSystems HealthShare® Solutions 2021.1 veröffentlicht und bietet erweiterte Funktionen für den Austausch von Gesundheitsinformationen, die Datenaggregation und Echtzeitanalysen über heterogene IT-Systeme im Gesundheitswesen hinweg – ein wichtiger Meilenstein zur Unterstützung der laufenden Bemühungen um die Integration von Gesundheitsdaten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.