Europe Hoses Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.74 Billion

USD

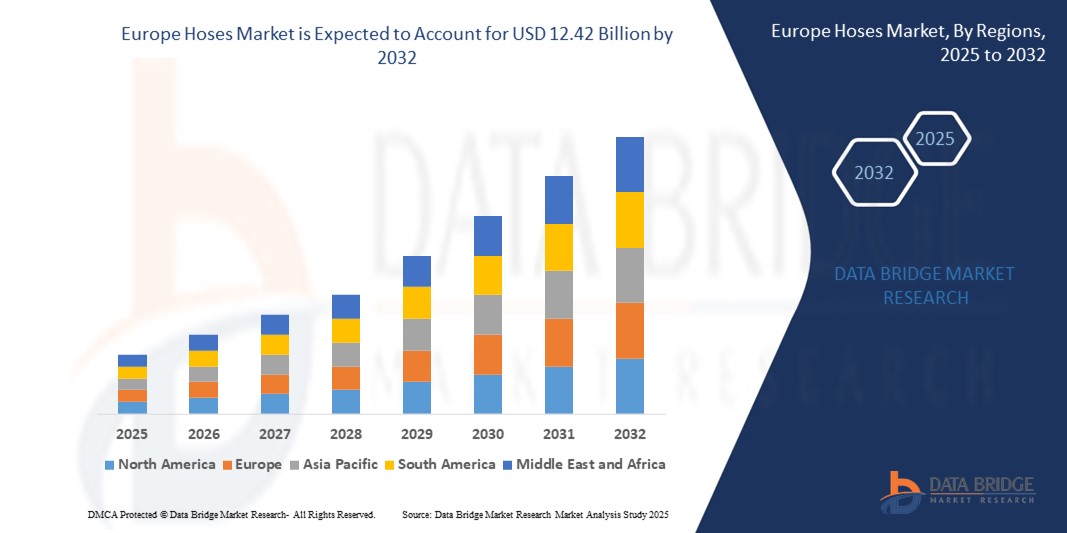

12.42 Billion

2024

2032

USD

7.74 Billion

USD

12.42 Billion

2024

2032

| 2025 –2032 | |

| USD 7.74 Billion | |

| USD 12.42 Billion | |

| % | |

|

Europäischer Schlauchmarkt, nach Medien (Hydraulikschläuche, Luft- und Gasschläuche, Materialhandhabungsschläuche, Dampfschläuche, Kehr-/Saugschläuche und andere), Material (Gummischläuche, Kunststoff-/Polymerschläuche, Metallschläuche, Verbundschläuche, Silikonschläuche und andere), Länge (groß (mehr als 50 Fuß) und klein (bis zu 50 Fuß)), Form (geformte Schläuche und gerade Schläuche), Druck (hoher Druck, mittlerer Druck und niedriger Druck), Typ (Hydraulikschlauch mit Spiraldraht und Hydraulikschlauch mit Drahtgeflecht), Endverbraucher (Industrie, Gewerbe und Privathaushalte), Vertriebskanal (indirekt und direkt) – Branchentrends und Prognose bis 2032.

Schläuche Marktgröße in Europa

- Der europäische Schläuchemarkt hatte im Jahr 2024 einen Wert von 7,74 Milliarden US-Dollar und dürfte bis 2032 12,42 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 6,10 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach langlebigen und leistungsstarken Schläuchen für industrielle, gewerbliche und private Anwendungen vorangetrieben, die durch Fortschritte in den Herstellungsprozessen und die zunehmende Entwicklung der Infrastruktur vorangetrieben wird.

- Das wachsende Bewusstsein für die Notwendigkeit effizienter Flüssigkeits- und Gastransfersysteme sowie die Nachfrage nach leichten und korrosionsbeständigen Materialien treiben die Einführung von Schläuchen in verschiedenen Branchen weiter voran.

Marktanalyse für europäische Schläuche

- Der europäische Schlauchmarkt verzeichnet aufgrund der zunehmenden Industrialisierung, Infrastrukturprojekten und der zunehmenden Verwendung moderner Materialien wie Verbund- und Silikonschläuchen für verbesserte Haltbarkeit und Flexibilität ein stetiges Wachstum.

- Die Nachfrage aus verschiedenen Branchen, darunter der Fertigungs-, Bau- und Automobilindustrie, ermutigt die Hersteller, Innovationen mit Hochdruck- und umweltfreundlichen Schlauchlösungen zu entwickeln.

- Deutschland dominiert den europäischen Schlauchmarkt mit dem größten Umsatzanteil von 35,2 % im Jahr 2024, angetrieben durch seine robuste industrielle Basis, fortschrittliche Fertigungskapazitäten und eine starke Nachfrage nach Hydraulik- und Materialhandhabungsschläuchen.

- Großbritannien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Schlauchmarkt sein. Dies ist auf die schnelle Entwicklung der Infrastruktur, die zunehmende Einführung fortschrittlicher Schlauchtechnologien und steigende Investitionen in erneuerbare Energien und Bauprojekte zurückzuführen.

- Das Segment Hydraulikschläuche hatte im Jahr 2024 mit 69,32 % den größten Marktanteil, getrieben durch ihre entscheidende Rolle bei der effizienten Übertragung von Kraft und Flüssigkeit unter hohem Druck in anspruchsvollen industriellen Anwendungen wie dem Bau-, Fertigungs- und Automobilsektor.

Berichtsumfang und Marktsegmentierung für europäische Schläuche

|

Eigenschaften |

Wichtige Markteinblicke zu europäischen Schläuchen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Schläuche in Europa

Zunehmende Einführung intelligenter und umweltfreundlicher Schlauchtechnologien

- Der europäische Schlauchmarkt erlebt einen bemerkenswerten Trend zur Integration intelligenter Technologien und umweltfreundlicher Materialien in die Schlauchherstellung

- Intelligente Schläuche mit IoT-Sensoren ermöglichen die Echtzeitüberwachung von Druck, Temperatur und Verschleiß und ermöglichen so eine vorausschauende Wartung und eine verbesserte Betriebseffizienz.

- Unternehmen entwickeln umweltfreundliche Schläuche, wie beispielsweise die GAIA-Hydraulikschläuche von Manuli Hydraulics, die zu 100 % recycelbar und chlorfrei sind und den ökologischen Nachhaltigkeitszielen sowie den Umweltrichtlinien der OEMs entsprechen.

- Diese Fortschritte kommen Branchen wie dem Baugewerbe, der Automobilindustrie sowie der Öl- und Gasindustrie zugute, in denen Haltbarkeit und Umweltverträglichkeit von entscheidender Bedeutung sind.

- Die Verwendung fortschrittlicher Materialien wie thermoplastischer Elastomere und Hochleistungspolymere verbessert die Beständigkeit der Schläuche gegen Abrieb, Chemikalien und extreme Temperaturen und macht sie für anspruchsvolle Anwendungen geeignet.

- Dieser Trend steigert die Attraktivität von Schläuchen für industrielle und gewerbliche Anwender und treibt Innovation und Marktwachstum voran.

Marktdynamik für europäische Schläuche

Treiber

Steigende Nachfrage nach langlebigen und leistungsstarken Schläuchen in industriellen Anwendungen

- Der steigende Bedarf an robusten Schläuchen in Branchen wie dem Baugewerbe, der Öl- und Gasindustrie sowie der Automobilindustrie ist ein wichtiger Treiber für den europäischen Schlauchmarkt.

- Schläuche sind für den Flüssigkeitstransport, die Materialhandhabung und Hochdruckanwendungen von entscheidender Bedeutung. Hydraulikschläuche dominieren aufgrund ihrer Fähigkeit, Kraft in anspruchsvollen Industrieumgebungen effizient zu übertragen.

- Staatliche Vorschriften in Europa, insbesondere in Deutschland, dem marktbeherrschenden Land, fördern die Einführung hochwertiger, langlebiger Schläuche, um Sicherheits- und Umweltstandards zu erfüllen.

- Der Ausbau der 5G- und IoT-Technologien erleichtert die Entwicklung intelligenter Schläuche und ermöglicht eine schnellere Datenübertragung für Echtzeitüberwachung und verbesserte Leistung

- Hersteller bieten zunehmend maßgeschneiderte Schlauchlösungen wie Form- und Hochdruckschläuche an, um den spezifischen Anforderungen der Branche gerecht zu werden und so das Marktwachstum weiter anzukurbeln.

- Großbritannien, das am schnellsten wachsende Land, verzeichnet aufgrund der Infrastrukturentwicklung und Modernisierung in Sektoren wie dem Baugewerbe und der Landwirtschaft eine steigende Nachfrage.

Einschränkung/Herausforderung

Hohe Kosten für moderne Schlauchsysteme und Probleme bei der Einhaltung gesetzlicher Vorschriften

- Die hohen Anfangskosten für die Entwicklung und Integration fortschrittlicher Schlauchsysteme, wie beispielsweise intelligenter Schläuche mit IoT-Funktionen, stellen insbesondere für kleine und mittlere Unternehmen in den europäischen Schwellenländern eine erhebliche Hürde dar.

- Die Nachrüstung bestehender Systeme mit modernen Schläuchen kann komplex und teuer sein, was die Einführung in kostensensiblen Regionen einschränkt

- Datensicherheit und die Einhaltung gesetzlicher Vorschriften stellen große Herausforderungen dar, insbesondere bei intelligenten Schläuchen, die Betriebsdaten erfassen und übertragen. Dies gibt Anlass zur Sorge hinsichtlich Verstößen und der Einhaltung strenger europäischer Datenschutzgesetze wie der DSGVO.

- Die unterschiedlichen gesetzlichen Rahmenbedingungen in den europäischen Ländern hinsichtlich Materialverwendung, Umweltauswirkungen und Sicherheitsstandards erschweren die Geschäftstätigkeit von Herstellern und Lieferanten.

- Diese Faktoren können das Marktwachstum behindern, insbesondere in Regionen mit hoher Kostensensibilität oder strenger Regulierungsaufsicht, trotz der Dominanz Deutschlands und des schnellen Wachstums in Großbritannien.

Umfang des europäischen Marktes für Schläuche

Der Markt ist nach Medium, Material, Länge, Form, Druck, Typ, Endbenutzer und Vertriebskanal segmentiert.

- Nach Medien

Der europäische Schlauchmarkt ist nach Medien segmentiert in Hydraulikschläuche, Luft- und Gasschläuche, Materialtransportschläuche, Dampfschläuche, Kehr-/Saugschläuche und weitere. Das Segment Hydraulikschläuche hatte im Jahr 2024 mit 69,32 % den größten Marktanteil, was auf ihre entscheidende Rolle bei der effizienten Übertragung von Kraft und Flüssigkeit unter hohem Druck in anspruchsvollen Industrieanwendungen wie dem Bau-, Fertigungs- und Automobilsektor zurückzuführen ist.

Das Segment der Materialhandhabungsschläuche wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch die zunehmende Automatisierung und die Nachfrage nach langlebigen Schläuchen in Logistik, Lagerhaltung und Fertigung für den Umgang mit abrasiven Materialien und Schüttgütern vorangetrieben. Fortschritte in der Materialtechnologie fördern ihre Verbreitung zusätzlich.

- Nach Material

Der europäische Schlauchmarkt ist nach Material in Gummischläuche, Kunststoff-/Polymerschläuche, Metallschläuche, Verbundschläuche, Silikonschläuche und andere unterteilt. Das Segment der Gummischläuche dominierte mit einem Marktanteil von 33,10 % im Jahr 2024 aufgrund ihrer Haltbarkeit, Flexibilität sowie Abrieb- und Chemikalienbeständigkeit, was sie ideal für vielfältige Anwendungen in verschiedenen Branchen macht.

Das Segment der Kunststoff-/Polymerschläuche wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum aufweisen, angetrieben durch die zunehmende Verwendung leichter, kostengünstiger und korrosionsbeständiger Schläuche in Branchen wie der Landwirtschaft, dem Baugewerbe und der chemischen Verarbeitung, unterstützt durch Fortschritte in der Polymertechnologie.

- Nach Länge

Der europäische Markt für Schläuche ist nach Länge in lange (über 15 Meter) und kurze (bis zu 15 Meter) Schläuche unterteilt. Das Segment der langen Schläuche hatte im Jahr 2024 mit 58,49 % den größten Marktanteil. Dies ist auf die weit verbreitete Verwendung in industriellen Anwendungen zurückzuführen, die eine größere Reichweite erfordern, wie z. B. in der Öl- und Gasindustrie, im Baugewerbe und in der Landwirtschaft.

Das Segment der kurzen Längen dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage im privaten und gewerblichen Bereich, einschließlich Gartenarbeit und Flüssigkeitstransfer im kleinen Maßstab, wo kompakte und flexible Schläuche bevorzugt werden.

- Nach Form

Der europäische Schlauchmarkt ist nach Form in Formschläuche und gerade Schläuche unterteilt. Das Segment Formschläuche hatte im Jahr 2024 mit 62,56 % den größten Marktanteil. Dies ist auf die maßgeschneiderte Konstruktion für spezifische Anwendungen zurückzuführen, die eine verbesserte Leistung in komplexen Systemen wie Automobil- und Industriemaschinen bietet.

Das Segment der geraden Schläuche wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf ihre Vielseitigkeit und einfache Installation in verschiedenen Anwendungsbereichen zurückzuführen ist, insbesondere im Baugewerbe und in der Landwirtschaft, wo zunehmend standardisierte Schlauchkonstruktionen zum Einsatz kommen.

- Durch Druck

Der europäische Markt für Schläuche ist nach Druck in Hochdruck-, Mitteldruck- und Niederdruckschläuche unterteilt. Das Hochdrucksegment dominierte mit einem Marktanteil von 40,43 % im Jahr 2024, bedingt durch den dringenden Bedarf an robusten Schläuchen in anspruchsvollen Anwendungen wie Hydrauliksystemen im Baugewerbe, im Bergbau sowie in der Öl- und Gasindustrie.

Im Mitteldrucksegment wird zwischen 2025 und 2032 ein deutliches Wachstum erwartet, das durch die zunehmende Nutzung in der Automobil- und Fertigungsbranche vorangetrieben wird, wo es auf ausgewogene Leistung und Kosteneffizienz ankommt.

- Nach Typ

Der europäische Schlauchmarkt ist nach Typ in Spiraldraht-Hydraulikschläuche und drahtgeflochtene Hydraulikschläuche unterteilt. Das Segment der Spiraldraht-Hydraulikschläuche hatte im Jahr 2024 mit 59,54 % den größten Marktanteil, was auf seine überlegene Festigkeit und Fähigkeit zurückzuführen ist, extremen Drücken in Hochleistungsanwendungen wie Bauwesen und Bergbau standzuhalten.

Das Segment der drahtgeflochtenen Hydraulikschläuche wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf die Flexibilität und Eignung dieser Schläuche für eine breite Palette industrieller und automobiler Anwendungen zurückzuführen ist, unterstützt durch Fortschritte in der Schlauchherstellungstechnologie.

- Nach Endbenutzer

Der europäische Schlauchmarkt ist nach Endverbraucher in die Segmente Industrie, Gewerbe und Wohnen unterteilt. Das Industriesegment dominierte mit einem Marktanteil von 85,31 % im Jahr 2024, was auf die umfangreiche Nutzung in Branchen wie der Fertigung, der Öl- und Gasindustrie, dem Baugewerbe und der Automobilindustrie zurückzuführen ist, in denen langlebige und leistungsstarke Schläuche unerlässlich sind.

Für das kommerzielle Segment wird zwischen 2025 und 2032 ein schnelles Wachstum erwartet, das durch die steigende Nachfrage nach Flüssigkeitstransfer- und Reinigungsanwendungen in Sektoren wie Logistik, Lagerhaltung und Einzelhandel angetrieben und durch den Ausbau der Infrastruktur in ganz Europa unterstützt wird.

- Nach Vertriebskanal

Der europäische Schlauchmarkt ist nach Vertriebskanälen in direkte und indirekte Vertriebskanäle unterteilt. Der Direktvertrieb hatte im Jahr 2024 den größten Marktanteil, was auf die engen Beziehungen zwischen Herstellern und großen Industriekunden zurückzuführen ist, die maßgeschneiderte Lösungen und Großbestellungen ermöglichen.

Der indirekte Vertriebskanal wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Zunahme von E-Commerce-Plattformen und Distributoren, die kleine und mittlere Unternehmen sowie Privatkunden bedienen und eine breite Palette von Schlauchprodukten zu wettbewerbsfähigen Preisen anbieten.

Regionale Analyse des europäischen Schläuchemarktes

- Deutschland dominiert den europäischen Schlauchmarkt mit dem größten Umsatzanteil von 35,2 % im Jahr 2024, angetrieben durch seine robuste industrielle Basis, fortschrittliche Fertigungskapazitäten und eine starke Nachfrage nach Hydraulik- und Materialhandhabungsschläuchen.

- Der Trend zu Automatisierung und Präzision in industriellen Prozessen fördert den Einsatz von Spezialschläuchen, wie beispielsweise Spiraldraht-Hydraulikschläuchen, die eine höhere Haltbarkeit und Druckbeständigkeit bieten. Die Integration moderner Materialien wie Gummi- und Verbundschläuche in OEM- und Aftermarket-Anwendungen treibt das Marktwachstum weiter voran.

Einblicke in den britischen Schläuchemarkt

Der britische Schlauchmarkt wird voraussichtlich das schnellste Wachstum in Europa verzeichnen, angetrieben durch zunehmende Infrastrukturprojekte und die Nachfrage nach langlebigen Schläuchen für kritische Anwendungen. Verbraucher und Industrie suchen nach Schläuchen, die die Betriebseffizienz steigern und gleichzeitig strenge Sicherheits- und Umweltstandards erfüllen. Die zunehmende Verwendung von Polymerschläuchen und der Bedarf an Hochdruckschläuchen im Bau- und Industriesektor tragen maßgeblich zum Marktwachstum bei.

Marktanteil von Schläuchen in Europa

Die Schlauchindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Parker Hannifin Corp (USA)

- Continental AG (Deutschland)

- Tricoflex SAS (Frankreich)

- Trelleborg Group (Schweden)

- Manuli Hydraulics (Italien)

- Danfoss (Dänemark)

- Gates Corporation (USA)

- Schauenburg Hose Technology Group (Deutschland)

- Masterflex Group (Deutschland)

- Copely Developments Ltd (Großbritannien)

- Transfer Oil SpA (Italien)

- MöllerGroup (Deutschland)

- Gollmer & Hummel GmbH (Deutschland)

- Colex International Limited, Großbritannien. (Großbritannien)

- Jakob Eschbach GmbH (Deutschland)

- Artel Rubber Company (Niederlande)

- Gummi Hansen GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem europäischen Schlauchmarkt?

- Im Februar 2025 stellte der Konzernbereich ContiTech der Continental AG eine wesentliche Weiterentwicklung seiner BLAUDIECK-Schlauchlinie für die Lebensmittel- und Getränkeindustrie vor. Die neu eingeführte BLAUDIECK SUPER-Reihe ist die erste mit einer Innenbeschichtung ausschließlich aus ultrahochmolekularem Polyethylen (UPE). Diese Innovation bietet höchste Sicherheit, Sauberkeit und Langlebigkeit, erfüllt strenge Hygienestandards und ist beständig gegen Verunreinigungen, Chemikalien und hohe Temperaturen. Der Schlauch ist für den vielseitigen Einsatz in Molkereien, Brauereien und der Lebensmittelverarbeitung konzipiert, vereinfacht die Beschaffung und gewährleistet die Einhaltung der sich entwickelnden EU-Vorschriften.

- Im Dezember 2024 erweiterte die Continental AG ihr Premium-Hydraulikschlauch-Portfolio mit der Einführung des X-Life™ XCP5, einem flexiblen, geflochtenen Schlauch für Hochdruckanwendungen. Der XCP5 erfüllt die ISO 18752 AC-Norm und bietet einen Betriebsdruck von 5.075 PSI, hervorragende Abriebfestigkeit und exzellente Impulsleistung. Er eignet sich ideal für Branchen, in denen enge Biegungen und Langlebigkeit gefragt sind, wie z. B. Landwirtschaft, Bergbau, Bauwesen und Energie. Der Schlauch ist in verschiedenen Größen erhältlich und kann mit den ArmorPlate-beschichteten B2-Armaturen von Continental kombiniert werden, die extreme Korrosionsbeständigkeit und erhöhte Sicherheit bieten.

- Im Dezember 2024 brachte Bansal Wire Industries Limited, ein führender Drahthersteller, ein neues Produkt namens „IIose Wire“ auf den Markt – einen messingbeschichteten Schlauchverstärkungsdraht. Dieser Industriedraht bietet erhöhte Festigkeit, Korrosionsbeständigkeit und Langlebigkeit und eignet sich daher ideal für Schlauchverstärkungen. Das Produkt ist auf den heimischen Markt zugeschnitten und spiegelt Bansal Wires Engagement für hochwertige Innovationen und herausragende Leistung in der Drahtherstellung wider. Die Markteinführung stärkt die Position des Unternehmens als wichtiger Akteur im indischen Industriedrahtsegment.

- Im Oktober 2024 brachte Danfoss Power Solutions den Vierdraht-Spiralschlauch Aeroquip® GH493 in Europa, dem Nahen Osten und Afrika (EMEA) auf den Markt. Dieser Premium-Hydraulikschlauch wurde für mobile und industrielle Hochdruckmaschinen entwickelt und bietet außergewöhnliche Flexibilität, Haltbarkeit und hohen Betriebsdruck. Er erfüllt oder übertrifft wichtige Industriestandards wie EN856 Typ R12, EN856 Typ 4SP, SAE 100R12 und ISO 18752. Mit einem um bis zu 58 % kleineren Biegeradius als bei Standardschläuchen und Tests mit bis zu einer Million Impulszyklen maximiert der GH493 die Betriebszeit und reduziert den Wartungsaufwand. Seine Dura-Tuff®-Ummantelung bietet eine bis zu achtmal höhere Abriebfestigkeit und ist mit Spiralverschraubungen der Danfoss 4S-Serie kompatibel.

- Im Oktober 2024 schloss Trelleborg AB, ein weltweit führender Anbieter technischer Polymerlösungen, eine strategische Allianz mit einem maritimen Technologieunternehmen, um Forschung und Entwicklung im Bereich maritimer Anwendungen voranzutreiben. Der Fokus dieser Zusammenarbeit lag auf Innovationen in den Bereichen Nachhaltigkeit, Leistung und digitale Integration im gesamten maritimen Produktportfolio von Trelleborg. Die Partnerschaft erwies sich als kommerziell erfolgreich und trug zu einem Anstieg des Marktumsatzes um 14 % im laufenden Jahr bei, wie im Trelleborg-Geschäftsbericht 2024 berichtet wird. Die Allianz unterstreicht Trelleborgs Engagement, seine Position in der Schifffahrts- und LNG-Industrie durch gezielte Innovationen und strategisches Wachstum zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.