Europe Internal Neurostimulation Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.58 Million

USD

2.42 Million

2025

2033

USD

1.58 Million

USD

2.42 Million

2025

2033

| 2026 –2033 | |

| USD 1.58 Million | |

| USD 2.42 Million | |

| % | |

|

Europa Interne Neurostimulationsgeräte Markt, Nach Produkttyp (Spinal Cord Stimulation (SCS), Deep Brain Stimulation, Vagus Nerve Stimulation, Sacral Nerve Stimulation und Gastric Electric Stimulation), Distribution Channel (Direct Tender und Third Party Service Provider) - Branchentrends und Prognose bis 2033

Europa Interne NeurostimulationsgeräteMarktübersicht

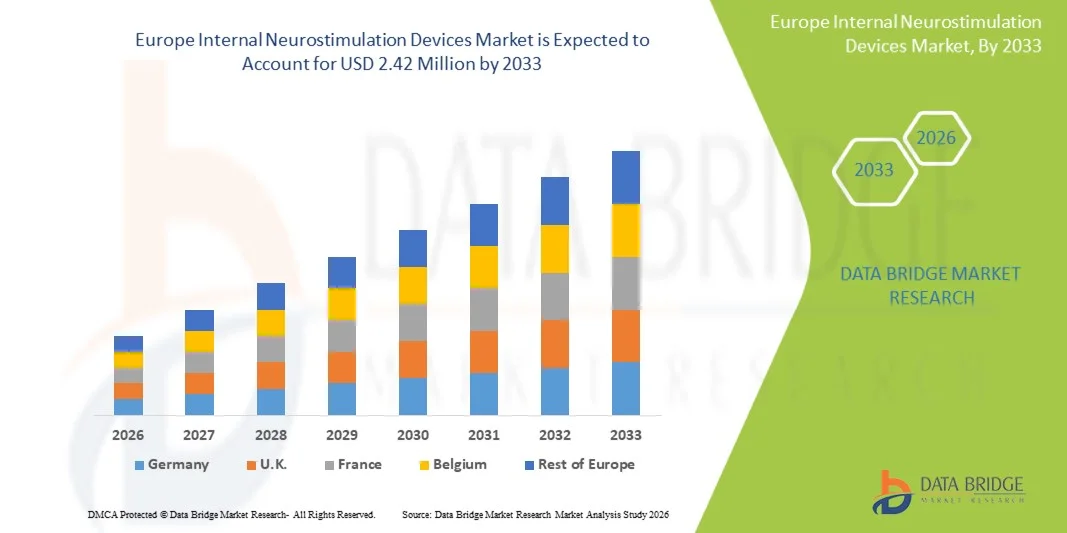

Der Markt für interne Neurostimulationsgeräte in Europa wurde aufUSD 1.58 Millionen in 2025und wird zu erreichenUSD 2.42 Millionen von 2033, in einemCAGR von 5,50% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch steigende Prävalenz neurologischer Störungen wie chronische Schmerzen, Epilepsie, Parkinson-Krankheit und Depressionen sowie zunehmende Nachfrage nach minimalinvasiven und gezielten Neuromodulationstherapien getrieben wird. Schnelle Fortschritte in der Neurostimulationstechnik, einschließlich Closed-Loop-Systeme, wiederaufladbare implantierbare Geräte und AI-fähige Stimulationssteuerung, erhöhen die Behandlungsgenauigkeit und die Patientenergebnisse weiter. Die Ausweitung der klinischen Anwendungen in der Neurologie, in der Psychiatrie und im Schmerzmanagement unterstützen auch die breitere Einführung interner Neurostimulationsgeräte in Krankenhäusern und Spezialkliniken.

Die zunehmende Belastung von medikamentösen neurologischen Bedingungen, kombiniert mit Einschränkungen herkömmlicher pharmakologischer Behandlungen, ist die Ermutigung von Gesundheitsdienstleistern und Patienten, implantierbare Neurostimulationstherapien als langfristige Managementlösungen zu übernehmen. Die zunehmenden klinischen Nachweise, die die Wirksamkeit der tiefen Hirnstimulation (DBS), die Rückenmarksstimulation (SCS) und die vagus Nervenstimulation (VNS) unterstützen, sowie die Verbesserung der Rückerstattungsstrukturen in entwickelten Märkten, beschleunigen die Marktakzeptanz weiter. Darüber hinaus treiben steigende Investitionen in die Neurotechnologieforschung und der expandierende Einsatz personalisierter Neuromodulationstherapien ein anhaltendes Wachstum sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen.

Trends und Einblicke

- K. dominierte den globalen Markt für Interne Neurostimulationsgeräte mit dem größten Umsatzanteil von 34,92% im Jahr 2025, unterstützt durch hohe Prävalenz neurologischer Störungen, fortgeschrittene Gesundheitsinfrastruktur, starke Einführung implantierbarer Neuromodulationstherapien und günstige Rückerstattungsrahmen im ganzen Land.

- Das Segment Spinal Cord Stimulation (SCS) dominierte den Markt mit einem Anteil von 45,32% im Jahr 2025, aufgrund seiner starken klinischen Adoption im chronischen Schmerzmanagement, insbesondere bei gescheitertem Rückenchirurgie-Syndrom und neuropathischen Schmerzen

- Deutschland wird mit einem CAGR von 8,3 % von 2026 bis 2033 das am schnellsten wachsende Land im globalen Markt für Interne Neurostimulationsgeräte sein, das durch steigendes Bewusstsein für neurologische Störungen, besseren Zugang zu fortgeschrittenen neurochirurgischen Behandlungen, die Ausweitung der Gesundheitsinfrastruktur und die Erhöhung der Gesundheitsausgaben sowie eine starke Einführung fortschrittlicher Neurotechnologielösungen gefördert wird.

- Das Segment Deep Brain Stimulation zeigt starkes Wachstum, unterstützt durch steigende Prävalenz der Parkinson-Krankheit und anderer Bewegungsstörungen, zunehmende Prozesserfolgsraten und laufende Fortschritte bei adaptiven und minimalinvasiven Neurostimulationstechnologien.

- Das Segment Direct Tender umfasst 2025 62,15% des Marktes, da die Großaufträge von Krankenhäusern, staatlichen Gesundheitssystemen und Spezial-Neurologiezentren sowie langfristige institutionelle Verträge und zentralisierte Einkaufssysteme getätigt werden.

Marktgröße und Prognose

- Europa Marktwert (2025): 1,58 Mio. USD

- Voraussichtlicher Marktwert (2033): USD 2.42 Millionen

- Prognose CAGR (2026–2033): 5,50%

- Leitregion 2025: U.K.

- Schnellste Anbauregion: Deutschland

Bericht Scope und EuropaInterne Neurostimulationsgeräte Marktsegmentierung

|

Attribute |

Interne Neurostimulationsgeräte SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

• Medtronic plc (Irland) |

|

Marktmöglichkeiten |

· Prävalenz von neurologischen und chronischen Störungen · Technologische Fortschritte bei implantierbaren Neurostimulationsgeräten · Ausbau der Infrastruktur für die Gesundheitsversorgung und Erstattung |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Europa Interne Neurostimulationsgeräte Markttrends

Trend: Steigerung der Neurostimulation in fortgeschrittenen klinischen und Neuromodulationsanwendungen

Der Europe Interne Neurostimulation Devices-Markt zeigt eine starke Einführung in fortschrittliche therapeutische und leistungsorientierte Neuromodulationsanwendungen. Vorrichtungen wie Spinal Cord Stimulation (SCS), Deep Brain Stimulation (DBS) und Vagus Nerve Stimulation (VNS) werden zunehmend für behandlungsresistente neurologische Bedingungen eingesetzt. Zum Beispiel mehr als10 Millionen Menschen in Europa leben mit Parkinsons Krankheit, währendEpilepsie betrifft fast 50 Millionen Menschen weltweit, Schaffung einer großen Patientenbasis für DBS- und VNS-Therapien. Führende Unternehmen wie Medtronic plc (PerceptTM DBS Plattform) und Boston Scientific Corporation (VerciseTM DBS System) erweitern hochpräzise, adaptive Stimulationstechnologien. Auch Abbott Laboratories setzt geschlossene Neurostimulationssysteme (z.B. ProclaimTM DRG Therapie) für das chronische Schmerzmanagement voran. Die zunehmende Integration von KI-basierter Programmierung, adaptiver Stimulation und Remote-Patienten-Überwachung verbessert die Therapie-Personalisierung und langfristige Ergebnisse.

Europa Interne Neurostimulationsgeräte Marktdynamik

Key Market Driver: Rising Burden of Chronic Neurological and Pain Disorders

Ein wichtiger Treiber ist die zunehmende europäische Prävalenz chronischer neurologischer und funktioneller Störungen wie chronischer Schmerz, Parkinson-Krankheit, Epilepsie und Harninkontinenz. Chronische Schmerzen allein beeinflussen eine geschätzte1 in 5 Erwachsenen Europa, deutlich treibende Nachfrage nach Spinal Cord Stimulation (SCS) Systemen. Die steigende Alterungspopulation trägt auch zu einer höheren Häufigkeit neurodegenerativer Erkrankungen bei. Unternehmen wie Nevro Corp. (hochfrequente SCS-Systeme) und LivaNova PLC (VNS-Therapie für Epilepsie und Depression) erleben eine wachsende klinische Adoption, da sich Gesundheitssysteme auf minimalinvasive, langfristige Neuromodulationstherapien verschieben. Die Erhöhung der klinischen Belege, die eine verbesserte Lebensqualität und eine reduzierte Opioidabhängigkeit unterstützen, beschleunigt die Marktdurchdringung.

Key Restraint/Challenge: Hohe Kosten und eingeschränkte Erreichbarkeit von implantierbaren Systemen

Ein wesentlicher Rückhalt auf dem Markt für Interne Neurostimulationsgeräte in Europa sind die hohen Kosten für Implantation, Geräteprogrammierung und Langzeittherapiemanagement. Fortgeschrittene DBS- und SCS-Systeme können Zehntausende Dollar pro Patient kosten, einschließlich chirurgischer Eingriffe, Geräteimplantation und Nachprogrammierung. Dies begrenzt die Annahme in preisempfindlichen Regionen, insbesondere in Teilen Asien-Pazifik, Lateinamerika und Afrika. Darüber hinaus bleibt die Erstattungsvariabilität in allen Ländern trotz starker klinischer Ergebnisse eine zentrale Barriere. Selbst führende Akteure wie NeuroPace Inc. (Responsive Neurostimulation für Epilepsie) stellen Herausforderungen wegen der Komplexität der Versicherungszulassung und der Nachimplantationsüberwachung. Chirurgische Risiken, Geräteersatzzyklen und mangelnde spezialisierte neurochirurgische Expertise in Schwellenländern begrenzen die Markterweiterung weiter.

Key Market Opportunity: Integration von Closed-Loop-Systemen, AI und Next-Generation Neuromodulation Plattformen

Eine große Chance liegt in der Entwicklunggeschlossene, AI-fähige Neurostimulationssystemedass automatisch die Stimulation basierend auf Echtzeit-Neural-Feedback eingestellt wird. Unternehmen wie Saluda Medical Pty Ltd (Evoke Closed-Loop SCS-System) sind Pioniere der adaptiven Stimulationstechnologien, die Schmerzlinderungsergebnisse im Vergleich zu herkömmlichen Open-Loop-Systemen verbessern. Die Erhöhung der R&D in der Integration von Hirncomputern (BCI) und intelligenten implantierbaren Geräten ermöglicht eine genauere Therapieauslieferung. Die zunehmende Übernahme von Fernprogrammierung und Cloud-verbundenen Neurostimulatoren erweitert den Zugang zur langfristigen Pflegeüberwachung. Darüber hinaus ermöglichen steigende Investitionen in neurologische Forschungsinfrastrukturen – insbesondere in den USA, Europa und China – umfangreiche klinische Studien und schnellere regulatorische Zulassungen. Auch neue therapeutische Segmente eröffnen zunehmende Anwendungen, wie z.B. Magen-Elektro-Stimulation für Gastroparesis und Sacral-Nerv-Simulation für Blasenerkrankungen. Diese Kombination aus KI-Integration, Erweiterung von Indikationen und verbesserter Geräte-Konnektivität soll den adressierbaren Markt im nächsten Jahrzehnt deutlich erweitern.

Europa Interne Neurostimulationsgeräte Markt Scope

Der Markt für Interne Neurostimulation Devices wird auf Basis von Produkttyp und Distributionskanal segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Markt für Interne Neurostimulationsgeräte in Spinal Cord Stimulation (SCS), Deep Brain Stimulation (DBS), Vagus Nerve Stimulation (VNS), Sacral Nerve Stimulation und Gastric Electrical Stimulation segmentiert. Das Segment Spinal Cord Stimulation (SCS) dominierte den Markt mit einem Anteil von 45,32% im Jahr 2025, aufgrund seiner starken klinischen Adoption im chronischen Schmerzmanagement, insbesondere bei gescheitertem Rückenchirurgie-Syndrom und neuropathischen Schmerzen. Eine zunehmende Vorliebe für minimal invasive Schmerztherapien über den langfristigen Opioideinsatz ist die Nachfrage deutlich. Führende Unternehmen wie Abbott Laboratories, Nevro Corp. und Boston Scientific Corporation entwickeln kontinuierlich hochfrequente und geschlossene SCS-Systeme zur Verbesserung der Patientenergebnisse. Die chronische Schmerzprävalenz in Europa – fast 1,5 Millionen Menschen weltweit – verstärkt die Segmentherrschaft. Die Verfügbarkeit von wiederaufladbaren und MRT-kompatiblen Geräten hat die Übernahme in entwickelten Gesundheitsmärkten gesteigert. Auch in den USA und Europa unterstützen starke Rückerstattungsrahmen Verfahrensvolumina. Die zunehmende ambulante Neuromodulation erhöht die Nachfrage weiter. Insgesamt bleibt SCS die am häufigsten implantierte Neurostimulationstherapie Europely.

Das Segment Deep Brain Stimulation (DBS) wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,2% von 2026 bis 2033, angetrieben durch die zunehmende neurologische Störungsprävalenz wie Parkinson-Krankheit, essentielles Verrat und Dystonie. DBS gewinnt aufgrund seiner Wirksamkeit bei der Bewältigung von behandlungsresistenten Bewegungsstörungen Zugkraft. Technologische Fortschritte wie adaptive DBS und Closed-Loop-Stimulationssysteme verbessern die Präzisionstherapie-Lieferung. Unternehmen wie Medtronic plc und Boston Scientific Corporation erweitern DBS-Plattformen der nächsten Generation mit AI-gestützter Programmierung. Die Krankheitsfälle von Parkinson, die bis 2040 voraussichtlich 12 Millionen überschreiten, beschleunigen die Nachfrage. Die Erweiterung der Neurologiezentren in Asien-Pazifik und Europa erhöht die Verfahrenszugänglichkeit. Wachsende klinische Studien, die DBS für psychiatrische Störungen wie Depression und OCD untersuchen, sind weitere Erweiterungsanwendungen. Verbesserte chirurgische Techniken und minimalinvasive Implantationsverfahren reduzieren Risiken. Die Erhöhung der Versicherungsdeckungszulassungen erhöht auch die Adoptionsraten. Diese Faktoren positionieren DBS gemeinsam als das am schnellsten expandierende Produktsegment.

- Durch den Verteilerkanal

Auf Basis des Distributionskanals wird der Markt für interne Neurostimulation Devices in Direct Tender und Third-Party Service Provider segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 62.48% im Jahr 2025, vor allem aufgrund der groß angelegten Beschaffung von Krankenhäusern, staatlichen Gesundheitssystemen und spezialisierten Neurologiezentren. Direkter Einkauf gewährleistet Kosteneffizienz, standardisierte Beschaffung und langfristige Lieferantenverträge. Große Hersteller wie Medtronic plc, Abbott Laboratories und Boston Scientific Corporation setzen sich stark auf institutionelle Ausschreibungen für den Einsatz von Großgeräten. Staatliche Gesundheitsprogramme in den USA, Deutschland und Japan tragen maßgeblich zu zartbasierten Akquisitionen bei. Die zunehmende Nachfrage nach kostengesteuerten Neurostimulationstherapien in öffentlichen Gesundheitssystemen verstärkt diesen Kanal weiter. Krankenhäuser bevorzugen direkte Beschaffung, um Geräte Authentizität, Garantieabdeckung und regulatorische Compliance zu gewährleisten. Große Neurostimulationsimplantationsprogramme hängen auch von strukturierten Ausschreibungsvereinbarungen ab. Die Präsenz zentralisierter Einkaufssysteme in entwickelten Märkten erhöht die Dominanz. Hochvolumige DBS- und SCS-Verfahren in tertiären Pflegekliniken verstärken diese Kanalführung. Insgesamt bleibt das direkte Angebot das Rückgrat der großen Marktverteilung.

Das Segment Third-Party Service Provider wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,6% beobachten, das durch den Ausbau des Zugangs zu spezialisierten Neuromodulationsdiensten in Schwellenländern getrieben wird. Drittanbieter und Dienstleister helfen, die Lücke zwischen Herstellern und kleineren Gesundheitseinrichtungen zu überbrücken. Die zunehmende Nachfrage nach flexiblen Finanzierungsmodellen und Optionen zur Geräteleasing beschleunigt die Adoption. Unternehmen arbeiten mit regionalen medizinischen Distributoren zusammen, um das Eindringen in Asien-Pazifik, Lateinamerika und den Nahen Osten zu verbessern. Die Sensibilisierung für Neurostimulationstherapien unter privaten Kliniken unterstützt das Wachstum weiter. Diese Anbieter bieten auch Installations-, Schulungs- und Nachimplantationsunterstützung an, was die Barrierefreiheit der Behandlung verbessert. Das Wachstum der ambulanten Neurologiekliniken erhöht die Nachfrage nach fremden Kanälen. Darüber hinaus erfordert zunehmende Komplexität von Neurostimulationsgeräten ein spezialisiertes Service-Know-how. Digitale Gesundheitsintegration und Fernprogrammierung unterstützen auch die Rolle des Dienstleisters. Insgesamt wird dieser Kanal für die Markterweiterung in kostensensitiven Regionen kritisch.

Europa Interne Neurostimulationsgeräte Markt Regionale Analyse

Der Europe Interne Neurostimulation Devices-Markt ist nach wie vor ein wichtiger regionaler Beitrag, der von starken Gesundheitssystemen, steigender neurologischer Störungsprävalenz und hoher Akzeptanz fortgeschrittener Neuromodulationstherapien angetrieben wird. Länder wie Deutschland, Frankreich und die USA führen durch etablierte neurochirurgische Infrastruktur und günstige Rückerstattungsrahmen. Die zunehmende Nutzung von DBS für Bewegungsstörungen und SCS für chronische Schmerzzustände unterstützt die Markterweiterung. Eine starke regulatorische Aufsicht durch die Europäische Arzneimittelagentur (EMA) gewährleistet hohe klinische Sicherheitsstandards und Gerätesicherheit. Die wachsende Investition in die neurowissenschaftliche Forschung und die Zusammenarbeit zwischen akademischen Institutionen und Medizinprodukten fördert Innovation. Die zunehmende Einführung von AI-integrierten Neurostimulationssystemen verbessert die Behandlungsgenauigkeit weiter. Darüber hinaus unterstützen zunehmendes Patientenbewusstsein und eine frühzeitige Diagnose neurologischer Zustände das Prozesswachstum in der gesamten Region.

U.K. Interne Neurostimulationsgeräte Markt Insight

Der US-Markt für interne Neurostimulationsgeräte erlebt ein stetiges Wachstum, unterstützt durch hohe Prävalenz neurologischer Störungen, fortgeschrittene Gesundheitsinfrastruktur, starke Einführung implantierbarer Neuromodulationstherapien und günstige Rückerstattungsrahmen im ganzen Land. Die zunehmende Adoption von DBS- und SCS-Therapien verbessert die Behandlungsergebnisse für Parkinson-Krankheit, chronische Schmerzen und Epilepsiepatienten. Die Förderung von Investitionen in die Neurowissenschaften und digitale Gesundheitstechnologien ist die Verbesserung der klinischen Fähigkeiten. Die zunehmende Nutzung von KI-basierten Programmier- und Fernüberwachungssystemen verbessert die Personalisierung der Therapie. Die Erweiterung spezialisierter Neurologiezentren unterstützt höhere Verfahrensvolumina. Der wachsende Fokus auf kostengünstige, minimalinvasive Behandlungen treibt die Einführung implantierbarer Neurostimulationsgeräte. Darüber hinaus stärken Kooperationen zwischen akademischen Institutionen und medtech-Unternehmen die Innovation in den Neuromodulationstechnologien.

Deutschland Interne Neurostimulationsgeräte Markt Insight

Der Markt für Interne Neurostimulation Devices in Deutschland erweitert sich stetig um 8,3 % von 2026 bis 2033, was durch steigendes Bewusstsein für neurologische Störungen, den Zugang zu fortgeschrittenen neurochirurgischen Behandlungen, die Ausweitung der Gesundheitsinfrastruktur und die Steigerung der Gesundheitsausgaben sowie eine starke Einführung fortschrittlicher Neurotechnologielösungen bedingt ist. Eine hohe Prävalenz der Parkinson-Krankheit und chronischen Schmerzbedingungen ist die Forderung nach DBS- und SCS-Therapien. Führende Krankenhäuser und Universitätskliniken übernehmen zunehmend geschlossen-loop- und AI-assisted Neurostimulationssysteme. Starke regulatorische Unterstützung und hohe klinische Standards gewährleisten eine sichere und effektive Geräteannahme. Kontinuierliche Fortschritte in neurochirurgischen Techniken verbessern die Verfahrenserfolgeraten. Die zunehmende Zusammenarbeit zwischen medtech-Unternehmen und Forschungseinrichtungen beschleunigt die Innovation. Das zunehmende Bewusstsein für Neuromodulationstherapien bei Patienten und Ärzten unterstützt das Marktwachstum weiter. Darüber hinaus erhöht Deutschlands starkes medizinisches Gerät die Zugänglichkeit für fortschrittliche Technologien.

Europa Interne Neurostimulationsgeräte Marktanteil

Die interne Neurostimulation Devices-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic plc (Irland)

- Boston Scientific Corporation (USA)

- Abbott Laboratories (USA)

- LivaNova PLC (USA)

- Nevro Corp. (USA)

- Aleva Neurotherapeutics SA (Schweiz)

- Synapse Biomedical Inc. (USA)

- Saluda Medical Pty Ltd (Australien)

- Integer Holdings Corporation (USA)

- NeuroPace Inc. (USA)

- SceneRay Corporation (China)

- Beijing PINS Medical Co., Ltd. (China)

- Beijing Simcere Medical Science Co., Ltd. (China)

- Renishaw plc (USA)

- Elekta AB (Schweden)

- Soterix Medical Inc. (USA)

- Neuronetics Inc. (USA)

- Fisher Wallace Laboratories (USA)

- Magstim Company Ltd. (U.K.)

- Bioness Inc. (USA)

- Beijing iSurg Medical Technology Co., Ltd. (China)

- Neurosigma Inc. (USA)

- Greatbatch Medical (USA)

- Helius Medical Technologies Inc. (USA)

- Synapse Biomedical (USA)

- Nuvectra Corporation (USA)

Neueste Entwicklungen in Europa Interne Neurostimulationsgeräte Markt

- Im Juni 2021 erhielt Medtronic plc, ein Europaleiter bei Neuromodulationstherapien, die US-FDA-Zulassung für sein Percept PC Deep Brain Stimulation (DBS)-System, das für Parkinsons Krankheit und wesentliche Tremor-Patienten entwickelt wurde. Das Gerät eingeführt BrainSense Technologie, so dass Kliniker Gehirnsignale erfassen und die Stimulationstherapie personalisieren. Diese Genehmigung markierte einen wichtigen Schritt in Richtung adaptiver und datengesteuerter Neurostimulation für Bewegungsstörungen

- Im Februar 2022 erhielt die Precisis GmbH FDA Breakthrough Device Designation für ihr EASEE Gehirnstimulationssystem, das zur Epilepsiebehandlung bestimmt ist. Die Bezeichnung hob die zunehmende regulatorische Unterstützung für minimalinvasive Neurostimulationstechnologien hervor, die auf medikamentresistente neurologische Erkrankungen abzielen.

- Im Februar 2022 wurde die FDA-Zulassung für wiederaufladbare Neurostimulationstechnologie, die in Darm- und Blasenkontrolltherapien eingesetzt wird, erteilt, um sakrale Nervenstimulationsanwendungen zu erweitern. Diese Entwicklung verstärkte die Einführung von Neuromodulationsgeräten für urologische Störungen wie Harnretention und überaktive Blase

- Im Mai 2023 erhielt Abbott Laboratories die FDA-Zulassung für sein vollständiges Portfolio an Spinal Cord Stimulation (SCS)-Systemen für chronische Rückenschmerzen Patienten, die nicht für eine Operation geeignet sind. Die Zulassung umfasste sowohl Proclaim- als auch Eterna-Plattformen, deutlich erweiterter Behandlungszugang für chronisches Schmerzmanagement

- Im April 2024 erhielt Medtronic die FDA-Zulassung für das Inceptiv Closed-Loop-Spinal Cord-Simulationssystem, das erste SCS-Gerät des Unternehmens, das in der Lage ist, eine automatische Einstellung der Stimulation in Echtzeit durchzuführen. Diese Innovation verbessert den Therapiekomfort und reduzierte Überstimulation während der Patientenbewegung, was eine Verschiebung zu intelligenten Neuromodulationssystemen markiert

- Im Mai 2024 erhielten die Systeme Spinal Cord Stimulation (SCS) von Abbott umfangreiche Geräteanzeigen und Portfolioerweiterungen. Dies verstärkte die Führung des Unternehmens bei chronischen Schmerz-Neuromodulationstherapien auf dem gesamten US-Markt.

- Im Februar 2025 erhielt Medtronic die FDA-Zulassung für BrainSense Adaptive Deep Brain Stimulation (aDBS), das weltweit erste adaptive DBS-System für Parkinson-Krankheit. Das System passt die Stimulation in Echtzeit basierend auf der Gehirnaktivität automatisch an, was eine große Weiterentwicklung in der Closed-Loop Neurostimulation Technologie darstellt.

- Im August 2025 erhielt Nyxoah die FDA-Zulassung für sein Genio Hypoglossal Nervenstimulationssystem für moderate bis schwere obstruktive Schlafapnoe (OSA). Dies erweitert die Anwendung der Neurostimulation über neurologische Störungen hinaus in schlafbedingte Atembedingungen

- Im September 2025 genehmigte die FDA ein vagus Nervenstimulationsgerät (VNS) zur Behandlung von rheumatoiden Arthritis-Patienten, die nicht auf eine konventionelle Therapie reagieren. Dies markierte eine bahnbrechende Erweiterung der VNS-Anwendungen in das Autoimmunerkrankungenmanagement

- Im Dezember 2025 erweiterte Medtronic sein Neurostimulationsportfolio mit DBS-Systemen der nächsten Generation, um die Präzisionstherapie für Bewegungsstörungen zu verbessern. Dies spiegelt die anhaltende Innovation gegenüber AI-getriebenen und personalisierten Neuromodulationsplattformen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 FORSCHUNGSMETHODIK

2.6 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.7 DBMR-Marktpositionsraster

2.8 DIE KATEGORIE VS. ZEITRASTER

2.9 SEKUNDÄRQUELLEN

2.1 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL

4.2 PORTERS FÜNF-KRÄFTE-MODELL

4.3 PIPELINE-ANALYSE FÜR DEN MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE

5 Vorschriften für den europäischen Markt für Neurostimulationsgeräte

6 Epidemiologie von Krankheiten

6.1 HÄUFIGKEIT VON ISCHÄMIEN

6.2 HÄUFIGKEIT DER PARKINSON-KRANKHEIT

6.3 INCIDENCE OF FAILED BACK SYNDROME

6.4 INCIDENCE OF TREMOR

6.5 INCIDENCE OF DEPRESSION

6.6 INCIDENCE OF URINE INCONTINENCE

6.7 INCIDENCE OF FECAL INCONTINENCE

6.8 INCIDENCE RATE OF EPILEPSY

6.9 INCIDENCE OF GASTROPARESIS

6.1 PREVALENCE OF OBESITY

7 EPIDEMIOLOGY OF NEUROSTIMULATION PROCEDURES

7.1 NUMBER OF SPINAL CORD STIMULATION (SCS) PROCEDURES

7.1.1 NUMBER OF TEST PROCEDURES

7.1.2 NUMBER OF IMPLANTATION PROCEDURES

7.2 NUMBER OF DEEP BRAIN STIMULATION PROCEDURES

7.3 NUMBER OF VAGUS NERVE STIMULATION PROCEDURES

7.4 NUMBER OF SACRAL NEVER STIMULATION PROCEDURES

7.5 NUMBER OF TRANSCRANIAL MAGNETIC STIMULATION (TMS) PROCEDURES

7.6 NUMBER OF INTERMITTENT THETA BURST STIMULATION (ITBS) PROCEDURES

7.7 NUMBER OF TRANSCRANIAL DIRECT ELECTRICAL STIMULATION (TDCS) PROCEDURES

8 MARKET OVERVIEW

8.1 DRIVERS

8.1.1 RISE IN PREVALENCE AND INCIDENCE OF NEUROLOGICAL DISORDERS

8.1.2 DEMAND FOR INTERNAL NEUROSTIMULATION DEVICES AS A ADD ON THERAPY

8.1.3 INCREASED FUNDING FOR THE NEUROSTIMULATION DEVICES

8.1.4 TECHNOLOGICAL ADVANCEMENTS IN THE INTERNAL NEUROSTIMULATION DEVICES

8.1.5 RISE IN PRODUCT APPROVALS

8.2 RESTRAINTS

8.2.1 RISE IN COST OF THE DEEP BRAIN STIMULATION DEVICES

8.2.2 RISKS NOTICED WHILE USING THE INTERNAL NEUROSTIMULATION DEVICES

8.2.3 RISE IN PRODUCT RECALL

8.2.4 AVAILABILITY OF ALTERNATE IMAGING DIAGNOSTIC DEVICES

8.3 OPPORTUNITIES

8.3.1 STRATEGIC INITIATIVES BY THE KEY MARKET PLAYER

8.3.2 RECENT PRODUCT DEVELOPMENTS IN THE INTERNAL NEUROSTIMULATION DEVICES

8.3.3 DEMAND FOR MINIMALLY INVASIVE SURGERY

8.4 CHALLENGES

8.4.1 RISKS ASSOCIATED WITH THE IMPLANTATION OF THESE DEVICES

8.4.2 LACK OF SKILLED HEALTHCARE PROFESSIONALS

9 EUROPE INTERNAL NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE

9.1 OVERVIEW

9.2 SPINAL CORD STIMULATION

9.2.1 SPINAL CORD STIMULATION, BY TYPE

9.2.1.1 BATTERY

9.2.1.1.1 RECHARGEABLE

9.2.1.1.2 NON-RECHARGEABLE

9.2.1.2 LEAD

9.2.1.2.1 PERCUTANEOUS

9.2.1.2.2 PADDLE

9.2.2 SPINAL CORD STIMULATION, BY APPLICATION

9.2.2.1 ISCHEMIA

9.2.2.2 CHRONIC LOW BACK PAIN (CLBP)

9.2.2.3 DIABETIC NEUROPATHY

9.2.2.4 FAILED BACK SYNDROME

9.3 DEEP BRAIN STIMULATION

9.3.1 DEEP BRAIN STIMULATION, BY TYPE

9.3.1.1 SINGLE CHANNEL DEEP BRAIN STIMULATOR

9.3.1.2 DOUBLE CHANNEL DEEP BRAIN STIMULATOR

9.3.1.3 BATTERY

9.3.1.3.1 RECHARGEABLE

9.3.1.3.2 NON-RECHARGEABLE

9.3.1.4 LEAD

9.3.2 DEEP BRAIN STIMULATION, BY APPLICATION

9.3.2.1 PARKINSON’S DISEASE

9.3.2.2 TREMOR

9.3.2.3 DEPRESSION

9.4 SACRAL NERVE STIMULATION

9.4.1 SACRAL NERVE STIMULATION, BY TYPE

9.4.1.1 BATTERY

9.4.1.2 LEAD

9.5 SACRAL NERVE STIMULATION, BY APPLICATION

9.5.1 URINE INCONTINENCE

9.5.2 FECAL INCONTINENCE

9.6 VAGUS NERVE STIMULATION

9.6.1 VAGUS NERVE STIMULATION, BY TYPE

9.6.1.1 BATTERY

9.6.1.2 LEAD

9.6.2 VAGUS NERVE STIMULATION, BY APPLICATION

9.6.2.1 EPILEPSY

9.6.2.2 OTHERS

9.7 GASTRIC ELECTRICAL STIMULATION

9.7.1 GASTRIC ELECTRICAL STIMULATION, BY TYPE

9.7.1.1 BATTERY

9.7.1.2 LEAD

9.7.2 GASTRIC ELECTRICAL STIMULATION, BY APPLICATION

9.7.2.1 GASTROPARESIS

9.7.2.2 OTHERS

10 EUROPE INTERNAL NEUROSTIMULATION DEVICES MARKET, BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 DIRECT TENDER

10.3 THIRD PARTY PROVIDER

11 EUROPE INTERNAL NEUROSTIMULATION DEVICES MARKET, BY REGION

11.1 EUROPE

11.1.1 GERMANY

11.1.2 U.K.

11.1.3 ITALY

11.1.4 SPAIN

11.1.5 FRANCE

11.1.6 SWITZERLAND

11.1.7 BELGIUM

11.1.8 NETHERLANDS

11.1.9 RUSSIA

11.1.10 TURKEY

11.1.11 REST OF EUROPE

12 EUROPE INTERNAL NEUROSTIMULATION DEVICES MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: EUROPE

13 SWOT ANALYSIS

14 COMPANY PROFILE

14.1 MEDTRONIC (2021)

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COMPANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENTS

14.2 BOSTON SCIENTIFIC CORPORATION (2021)

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENTS

14.3 ABBOTT (2021)

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENTS

14.4 LIVANOVA PLC (2021)

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENTS

14.5 NEVRO CORP. (2021)

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENTS

14.6 AXONICS, INC.

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENTS

14.7 ALEVA NEUROTHERAPEUTICS

14.7.1 COMPANY SNAPSHOT

14.7.2 PRODUCT PORTFOLIO

14.7.3 RECENT DEVELOPMENTS

14.8 BIONIC VISION TECHNOLOGIES.

14.8.1 COMPANY SNAPSHOT

14.8.2 PRODUCT PORTFOLIO

14.8.3 RECENT DEVELOPMENTS

14.9 BLUEWIND MEDICAL

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENTS

14.1 BIOINDUCTION

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENT

14.11 CIRTEC

14.11.1 COMPANY SNAPSHOT

14.11.2 PRODUCT PORTFOLIO

14.11.3 RECENT DEVELOPMENTS

14.12 FINETECH MEDICAL

14.12.1 COMPANY SNAPSHOT

14.12.2 PRODUCT PORTFOLIO

14.12.3 RECENT DEVELOPMENTS

14.13 GIMER MEDICAL

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENTS

14.14 INSPIRE MEDICAL SYSTEMS, INC.

14.14.1 COMPANY SNAPSHOT

14.14.2 REVENUE ANALYSIS

14.14.3 PRODUCT PORTFOLIO

14.14.4 RECENT DEVELOPMENTS

14.15 INTEGER HOLDINGS CORPORATION

14.15.1 COMPANY SNAPSHOT

14.15.2 REVENUE ANALYSIS

14.15.3 PRODUCT PORTFOLIO

14.15.4 RECENT DEVELOPMENT

14.16 INBRAIN NEUROELECTRONICS

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENT

14.17 MAINSTAY MEDICAL

14.17.1 COMPANY SNAPSHOT

14.17.2 REVENUE ANALYSIS

14.17.3 PRODUCT PORTFOLIO

14.17.4 RECENT DEVELOPMENTS

14.18 MICROSEMI (A WHOLLY OWNDED SUBSIDIARY OF MICROCHIP TECHNOLOGY INC.)

14.18.1 COMPANY SNAPSHOT

14.18.2 REVENUE ANALYSIS

14.18.3 PRODUCT PORTFOLIO

14.18.4 RECENT DEVELOPMENTS

14.19 MICROTRANSPONDER INC

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCT PORTFOLIO

14.19.3 RECENT DEVELOPMENT

14.2 MICRO-LEADS

14.20.1 COMPANY SNAPSHOT

14.20.2 PRODUCT PORTFOLIO

14.20.3 RECENT DEVELOPMENT

14.21 NALU MEDICAL, INC

14.21.1 COMPANY SNAPSHOT

14.21.2 PRODUCT PORTFOLIO

14.21.3 RECENT DEVELOPMENT

14.22 NEURONANO AB

14.22.1 COMPANY SNAPSHOT

14.22.2 PRODUCT PORTFOLIO

14.22.3 RECENT DEVELOPMENTS

14.23 NEURIMPULSE S.R.L.

14.23.1 COMPANY SNAPSHOT

14.23.2 PRODUCT PORTFOLIO

14.23.3 RECENT DEVELOPMENTS

14.24 NEWRONIKA S.P.A.

14.24.1 COMPANY SNAPSHOT

14.24.2 PRODUCT PORTFOLIO

14.24.3 RECENT DEVELOPMENTS

14.25 OPTOGENTECH GMBH.

14.25.1 COMPANY SNAPSHOT

14.25.2 PRODUCT PORTFOLIO

14.25.3 RECENT DEVELOPMENTS

14.26 ONWARD

14.26.1 COMPANY SNAPSHOT

14.26.2 PRODUCT PORTFOLIO

14.26.3 RECENT DEVELOPMENT

14.27 STIMWAVE LLC (2021)

14.27.1 COMPANY SNAPSHOT

14.27.2 PRODUCT PORTFOLIO

14.27.3 RECENT DEVELOPMENTS

14.28 SEQUANA MEDICAL NV (2021)

14.28.1 COMPANY SNAPSHOT

14.28.2 REVENUE ANALYSIS

14.28.3 PRODUCT PORTFOLIO

14.28.4 RECENT DEVELOPMENTS

14.29 VALENCIA TECHNOLOGIES

14.29.1 COMPANY SNAPSHOT

14.29.2 PRODUCT PORTFOLIO

14.29.3 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 EUROPA PRÄVALENZ VON ADIPOSITAS

TABELLE 2: EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR RÜCKENMARKSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR RÜCKENMARKSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR BATTERIEN IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR BATTERIEN IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 7: EUROPÄISCHER MARKT FÜR BATTERIEN IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 8: EUROPA FÜHREND IM MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 9: EUROPA FÜHREND IM MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 10: EUROPA FÜHREND IM MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 11 EUROPÄISCHER MARKT FÜR RÜCKENMARKSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, 2020–2029 (MIO. USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 14 EUROPÄISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 15 EUROPÄISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 16: EUROPÄISCHER MARKT FÜR BATTERIEN IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR BATTERIEN IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 18 EUROPÄISCHER MARKT FÜR BATTERIEN IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 19 EUROPÄISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, 2020–2029 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, NACH TYP, 2020–2029 (ASP)

TABELLE 23 EUROPÄISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 24 EUROPÄISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 25 EUROPÄISCHER MARKT FÜR VAGUSNERVSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR VAGUSNERVSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR VAGUSNERVSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 28 EUROPÄISCHER MARKT FÜR VAGUSNERVSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 29 EUROPÄISCHER MARKT FÜR VAGUSNERVSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 30 EUROPÄISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, 2020–2029 (MILLIONEN USD)

TABELLE 31 EUROPÄISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 32 EUROPÄISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, NACH TYP, 2020–2029 (ASP)

TABELLE 33 EUROPÄISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 34 EUROPÄISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 36 EUROPA-DIREKTAUSSCHREIBUNG AUF DEM MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 37 EUROPÄISCHE DRITTANBIETER AUF DEM MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION, 2020–2029 (MIO. USD)

TABELLE 38: EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 39: EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR RÜCKENMARKSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR BATTERIEN IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 42 EUROPÄISCHER MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 43 EUROPÄISCHER MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 44: EUROPA FÜHREND IM MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 45: EUROPA FÜHREND IM MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 46: EUROPA FÜHRT AUF DEM MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 47 EUROPÄISCHER MARKT FÜR RÜCKENMARKSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 48 EUROPÄISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 49 EUROPÄISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 50 EUROPÄISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 51 EUROPÄISCHER MARKT FÜR BATTERIEN IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 52 EUROPÄISCHER MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 53 EUROPÄISCHER MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 54 EUROPÄISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 55: EUROPÄISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 56 EUROPÄISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 57 EUROPÄISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 58 EUROPÄISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 59 EUROPÄISCHER MARKT FÜR VAGUSNERVSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 60 EUROPÄISCHER MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 61 EUROPÄISCHER MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 62 EUROPÄISCHER MARKT FÜR VAGUSNERVSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 63 EUROPÄISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 64 EUROPÄISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 65 EUROPÄISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 66 EUROPÄISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN GERÄTEN ZUR INTERNEN NEUROSTIMULATION, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 67: EUROPÄISCHER MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 68 DEUTSCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 69 DEUTSCHER MARKT FÜR RÜCKENMARKSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 70 DEUTSCHER MARKT FÜR BATTERIEN IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 71 DEUTSCHER MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 72 DEUTSCHER MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 73 DEUTSCHLAND FÜHREND AUF DEM MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 74 DEUTSCHLAND FÜHREND IM MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 75 DEUTSCHLAND FÜHREND IM MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 76 DEUTSCHER MARKT FÜR RÜCKENMARKSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 77 DEUTSCHER MARKT FÜR TIEFE HIRNSTIMULATION IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 78 DEUTSCHER MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 79 DEUTSCHER MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 80 DEUTSCHER MARKT FÜR BATTERIEN IN INTERNEN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 81 DEUTSCHER MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 82 DEUTSCHER MARKT FÜR BATTERIEN IM NEUROSTIMULATIONSGERÄT, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABLE 83 GERMANY DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 84 GERMANY SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 85 GERMANY SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 86 GERMANY SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 87 GERMANY SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 88 GERMANY VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 89 GERMANY VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 90 GERMANY VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 91 GERMANY VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 92 GERMANY GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 93 GERMANY GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 94 GERMANY GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 95 GERMANY GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 96 GERMANY NEUROSTIMULATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 97 U.K. NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 98 U.K. SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 99 U.K. BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 100 U.K. BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 101 U.K. BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 102 U.K. LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 103 U.K. LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 104 U.K. LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 105 U.K. SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 106 U.K. DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 107 U.K. DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 108 U.K. DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 109 U.K. BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 110 U.K. BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 111 U.K. BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 112 U.K. DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 113 U.K. SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 114 U.K. SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 115 U.K. SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 116 U.K. SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 117 U.K. VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 118 U.K. VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 119 U.K. VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 120 U.K. VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 121 U.K. GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 122 U.K. GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 123 U.K. GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 124 U.K. GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 125 ITALY NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 126 ITALY SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 127 ITALY BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 128 ITALY BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 129 ITALY BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 130 ITALY LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 131 ITALY LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 132 ITALY LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 133 ITALY SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 134 ITALY DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 135 ITALY DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 136 ITALY DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 137 ITALY BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 138 ITALY BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 139 ITALY BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 140 ITALY DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABELLE 141 ITALIENISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 142 ITALIENISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 143 ITALIENISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 144 ITALIENISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 145 – ITALIENISCHER MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 146 ITALIENISCHER MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 147 ITALIENISCHER MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 148 ITALIENISCHER MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 149 ITALIENISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 150 ITALIENISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 151 ITALIENISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 152 ITALIENISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 153: ITALIENISCHER MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 154 SPANISCHER MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 155 SPANISCHER MARKT FÜR RÜCKENMARKSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 156 SPANISCHER MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 157 SPANISCHER MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 158 SPANISCHER MARKT FÜR BATTERIEN IM NEUROSTIMULATIONSGERÄT, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 159: SPANIEN IST FÜHREND AUF DEM MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 160 SPANIEN FÜHREND AUF DEM MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 161 SPANIEN FÜHREND AUF DEM MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 162 SPANISCHER MARKT FÜR RÜCKENMARKSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 163 SPANISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 164 SPANISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 165 SPANISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 166 SPANISCHER MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 167 SPANISCHER MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 168 SPANISCHER MARKT FÜR BATTERIEN IM NEUROSTIMULATIONSGERÄT, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 169 SPANISCHER MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 170 SPANISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 171 SPANISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 172 SPANISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 173 SPANISCHER MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 174 SPANISCHER MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 175 SPANISCHER MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 176 SPANISCHER MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 177 SPANISCHER MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 178 SPANISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 179 SPANISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 180 SPANISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 181 SPANISCHER MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 182 SPANISCHER MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 183: FRANKREICH: MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 184: FRANKREICH – MARKT FÜR RÜCKENMARKSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 185: FRANKREICH – MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 186: FRANKREICH – MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 187: FRANKREICH – MARKT FÜR BATTERIEN IM NEUROSTIMULATIONSGERÄT, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 188: FRANKREICH FÜHREND AUF DEM MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 189: FRANKREICH FÜHREND AUF DEM MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 190: FRANKREICH FÜHREND AUF DEM MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 191 FRANKREICH – MARKT FÜR RÜCKENMARKSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 192 MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN FRANKREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 193: FRANKREICH: MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 194: FRANKREICH: MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 195: FRANKREICH – MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 196: FRANKREICH – MARKT FÜR BATTERIEN IN NEUROSTIMULATIONSGERÄTEN, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 197: FRANKREICH – MARKT FÜR BATTERIEN IM NEUROSTIMULATIONSGERÄT, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABLE 198 FRANCE DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 199 FRANCE SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 200 FRANCE SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 201 FRANCE SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 202 FRANCE SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 203 FRANCE VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 204 FRANCE VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 205 FRANCE VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 206 FRANCE VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 207 FRANCE GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 208 FRANCE GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 209 FRANCE GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 210 FRANCE GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 211 FRANCE NEUROSTIMULATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 212 SWITZERLAND NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 213 SWITZERLAND SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 214 SWITZERLAND BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 215 SWITZERLAND BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 216 SWITZERLAND BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 217 SWITZERLAND LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 218 SWITZERLAND LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 219 SWITZERLAND LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 220 SWITZERLAND SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 221 SWITZERLAND DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 222 SWITZERLAND DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 223 SWITZERLAND DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 224 SWITZERLAND BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 225 SWITZERLAND BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 226 SWITZERLAND BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 227 SWITZERLAND DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 228 SWITZERLAND SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 229 SWITZERLAND SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 230 SWITZERLAND SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 231 SWITZERLAND SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 232 SWITZERLAND VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 233 SWITZERLAND VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 234 SWITZERLAND VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 235 SWITZERLAND VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 236 SWITZERLAND GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 237 SWITZERLAND GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 238 SWITZERLAND GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 239 SWITZERLAND GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 240 SWITZERLAND NEUROSTIMULATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 241 BELGIUM NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 242 BELGIUM SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 243 BELGIUM BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 244 BELGIUM BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 245 BELGIUM BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 246 BELGIUM LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 247 BELGIUM LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 248 BELGIUM LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 249 BELGIUM SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 250 BELGIUM DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 251 BELGIUM DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 252 BELGIUM DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 253 BELGIUM BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 254 BELGIUM BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 255 BELGIUM BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 256 BELGIUM DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 257 BELGIUM SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 258 BELGIUM SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 259 BELGIUM SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 260 BELGIUM SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 261 BELGIUM VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 262 BELGIUM VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 263 BELGIUM VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 264 BELGIUM VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 265 BELGIUM GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 266 BELGIUM GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 267 BELGIUM GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 268 BELGIUM GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 269 BELGIUM NEUROSTIMULATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 270 NETHERLANDS NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 271 NETHERLANDS SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 272 NETHERLANDS BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 273 NETHERLANDS BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 274 NETHERLANDS BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 275 NETHERLANDS LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 276 NETHERLANDS LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 277 NETHERLANDS LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 278 NETHERLANDS SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 279 NETHERLANDS DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 280 NETHERLANDS DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 281 NETHERLANDS DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 282 NETHERLANDS BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 283 NETHERLANDS BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 284 NETHERLANDS BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 285 NETHERLANDS DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 286 NETHERLANDS SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 287 NETHERLANDS SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 288 NETHERLANDS SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 289 NETHERLANDS SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 290 NETHERLANDS VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 291 NETHERLANDS VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 292 NETHERLANDS VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 293 NETHERLANDS VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 294 NETHERLANDS GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 295 NETHERLANDS GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 296 NETHERLANDS GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 297 NETHERLANDS GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 298 NETHERLANDS NEUROSTIMULATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 299 RUSSIA NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 300 RUSSIA SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 301 RUSSIA BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 302 RUSSIA BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 303 RUSSIA BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 304 RUSSIA LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 305 RUSSIA LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 306 RUSSIA LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 307 RUSSIA SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 308 RUSSIA DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 309 RUSSIA DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)-

TABLE 310 RUSSIA DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 311 RUSSIA BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 312 RUSSIA BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 313 RUSSIA BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 314 RUSSIA DEEP BRAIN STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 315 RUSSIA SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 316 RUSSIA SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 317 RUSSIA SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 318 RUSSIA SACRAL NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 319 RUSSIA VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 320 RUSSIA VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 321 RUSSIA VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 322 RUSSIA VAGUS NERVE STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 323 RUSSIA GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 324 RUSSIA GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 325 RUSSIA GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 326 RUSSIA GASTRIC ELECTRICAL STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 327 RUSSIA NEUROSTIMULATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 328 TURKEY NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 329 TURKEY SPINAL CORD STIMULATION IN NEUROSTIMULATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 330 TURKEY BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 331 TURKEY BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 332 TURKEY BATTERY IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABLE 333 TURKEY LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 334 TURKEY LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (ASP)

TABLE 335 TURKEY LEAD IN NEUROSTIMULATION DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (UNITS)

TABELLE 336 MARKT FÜR RÜCKENMARKSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 337 MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 338 MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH TYP, 2020–2029 (ASP)

TABELLE 339 MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 340 TÜRKEI: BATTERIEN IM MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 341 TÜRKEI-MARKT FÜR BATTERIEN IM NEUROSTIMULATIONSGERÄT, NACH PRODUKTTYP, 2020–2029 (ASP)

TABELLE 342 TÜRKEI – BATTERIEN IM MARKT FÜR NEUROSTIMULATIONSGERÄTE, NACH PRODUKTTYP, 2020–2029 (EINHEITEN)

TABELLE 343 MARKT FÜR TIEFE HIRNSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 344 MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 345 MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH TYP, 2020–2029 (ASP)

TABELLE 346 MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 347 MARKT FÜR SAKRALNERVENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 348 MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 349 MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH TYP, 2020–2029 (ASP)

TABELLE 350 MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 351 MARKT FÜR VAGUSNERVSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 352 MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 353 MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH TYP, 2020–2029 (ASP)

TABELLE 354 MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 355 MARKT FÜR ELEKTRISCHE MAGENSTIMULATION IN NEUROSTIMULATIONSGERÄTEN IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 356 MARKT FÜR NEUROSTIMULATIONSGERÄTE IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 357 MARKT FÜR NEUROSTIMULATIONSGERÄTE IM RESTLICHEN EUROPA, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: GEOGRAFISCHER UMFANG

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: DATENTRIANGULATION

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION: ÜBERSICHT

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: BOTTOM-UP-ANSATZ

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: TOP-DOWN-ANSATZ

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: INTERVIEWS NACH REGION UND BEZEICHNUNG

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION: KATEGORIE VS. ZEITRASTER

ABBILDUNG 10: MARKTSEGMENTIERUNG FÜR INTERNE NEUROSTIMULATIONSGERÄTE IN EUROPA

ABBILDUNG 11: Es wird erwartet, dass der Anstieg der Prävalenz und Inzidenz neurologischer Erkrankungen und die Nachfrage nach Geräten zur internen Neurostimulation als Zusatztherapie den europäischen Markt für Geräte zur internen Neurostimulation im Prognosezeitraum von 2022 bis 2029 antreiben werden.

ABBILDUNG 12: Es wird erwartet, dass die Rückenmarkstimulation in den Jahren 2022 bis 2029 den größten Anteil am europäischen Markt für Geräte zur internen Neurostimulation ausmacht

ABBILDUNG 13 HÄUFIGKEIT VON ISCHÄMIEN IN EUROPA

ABBILDUNG 14 HÄUFIGKEIT DER PARKINSON-ERKRANKUNG IN EUROPA

ABBILDUNG 15 HÄUFIGKEIT VON TREMOR IN EUROPA

ABBILDUNG 16 EUROPA: EPILEPSIE-INZIDENZRATE

ABBILDUNG 17 EUROPA-INZIDENZRATE DER GASTROPARESE

ABBILDUNG 18 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKT FÜR NEUROSTIMULATIONSGERÄTE

ABBILDUNG 19 HÄUFIGKEIT VON GEHIRNSTÖRUNGEN IM ERWACHSENENJAHR IN DEN USA IM JAHR 2021

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: NACH PRODUKTTYP, 2021

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION: NACH PRODUKTTYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: NACH PRODUKTTYP, CAGR (2022–2029)

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION: NACH PRODUKTTYP, LIFELINE-KURVE

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION: NACH VERTRIEBSKANAL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: ÜBERSICHT (2021)

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: NACH LÄNDERN (2021)

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR INTERNE NEUROSTIMULATIONSGERÄTE: NACH PRODUKTTYP (2022–2029)

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR GERÄTE ZUR INTERNEN NEUROSTIMULATION: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik