Europe Interventional Neurology Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.35 Billion

USD

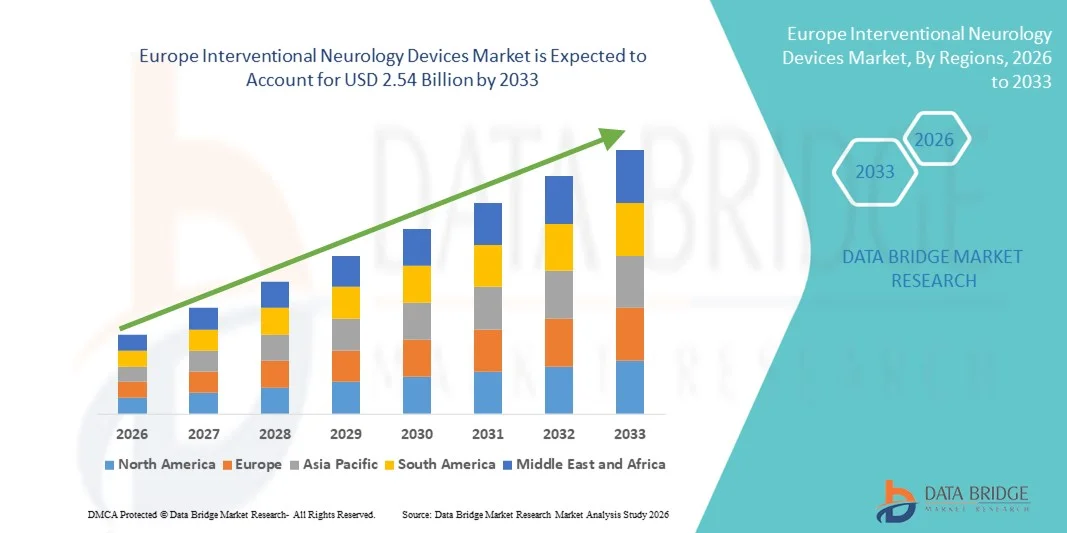

2.54 Billion

2025

2033

USD

1.35 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.35 Billion | |

| USD 2.54 Billion | |

| % | |

|

Marktsegmentierung für interventionelle neurologische Geräte in Europa nach Produkttyp (Aneurysma-Coiling- und Embolisationsgeräte, zerebrale Ballonangioplastie- und Stentsysteme, Unterstützungssysteme und Neurothrombektomie-Geräte), Krankheitsbild (ischämische Schlaganfälle, zerebrale Aneurysmen, arteriovenöse Malformationen und Fisteln sowie Sonstige), Verfahren (Embolisation, Angioplastie, Neurothrombektomie und Sonstige) und Endnutzer (Krankenhäuser, neurologische Kliniken, ambulante Versorgungszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für interventionelle neurologische Geräte in Europa

- Der europäische Markt für interventionelle neurologische Geräte hatte im Jahr 2025 einen Wert von 1,35 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,54 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung neurologischer Erkrankungen wie Schlaganfall, Aneurysmen und intrakraniellen Gefäßerkrankungen sowie durch die wachsende Anwendung minimalinvasiver und bildgesteuerter interventioneller Verfahren sowohl in Krankenhäusern als auch in spezialisierten Neurozentren angetrieben.

- Darüber hinaus führt die steigende Präferenz der Patienten für sicherere, präzisere und schnellere Behandlungsmethoden sowie der kontinuierliche technologische Fortschritt bei neurovaskulären Geräten wie Stents, Embolisationsspiralen, Kathetern und Thrombektomiesystemen dazu, dass interventionelle neurologische Geräte zu unverzichtbaren Instrumenten der modernen neurovaskulären Versorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen im Bereich interventioneller neurologischer Geräte und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für interventionelle neurologische Geräte in Europa

- Interventionelle neurologische Geräte, darunter neurovaskuläre Stents, Embolisationsspiralen, Thrombektomiegeräte und Mikrokatheter, sind aufgrund ihrer Fähigkeit, minimalinvasive, präzise und effektive Behandlungen von Schlaganfällen, Aneurysmen und anderen zerebrovaskulären Erkrankungen zu ermöglichen, zunehmend unverzichtbare Bestandteile der modernen neurologischen Versorgung in Krankenhäusern und spezialisierten neurologischen Zentren.

- Die steigende Nachfrage nach interventionellen neurologischen Geräten wird vor allem durch die zunehmende Verbreitung zerebrovaskulärer Erkrankungen, die verstärkte Anwendung bildgesteuerter und minimalinvasiver Verfahren, das wachsende Patientenbewusstsein und die kontinuierlichen technologischen Fortschritte bei neurovaskulären Geräten angetrieben, die die Sicherheit, den Eingriffserfolg und die Erholungszeit verbessern.

- Großbritannien dominierte 2025 mit einem Umsatzanteil von 28,5 % den europäischen Markt für interventionelle neurologische Geräte. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver neurovaskulärer Eingriffe, eine starke Erstattungspolitik sowie die Präsenz führender Krankenhäuser und neurointerventioneller Zentren zurückzuführen, die den Geräteeinsatz vorantreiben.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für interventionelle neurologische Geräte sein. Treiber dieser Entwicklung sind die steigende Inzidenz von Schlaganfällen und Aneurysmen, zunehmende Investitionen in neurointerventionelle Technologien, die Einführung innovativer Thrombektomie- und Coil-Systeme sowie die steigenden Gesundheitsausgaben für minimalinvasive Behandlungen.

- Das Segment der ischämischen Schlaganfälle erzielte 2025 mit 52,1 % den größten Umsatzanteil. Dies ist auf die hohe Schlaganfallprävalenz bei älteren Menschen und die verbesserte Erkennung durch moderne Bildgebungsverfahren zurückzuführen.

Berichtsumfang und Marktsegmentierung für interventionelle neurologische Geräte

|

Attribute |

Wichtige Markteinblicke in Geräte für die interventionelle Neurologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für interventionelle neurologische Geräte in Europa

Zunehmende Anwendung minimalinvasiver und bildgestützter Verfahren

- Ein wichtiger und sich beschleunigender Trend auf dem europäischen Markt für interventionelle neurologische Geräte ist die weitverbreitete Anwendung minimalinvasiver, bildgesteuerter neurovaskulärer Interventionen.

- Diese Verfahren, darunter endovaskuläre Thrombektomie, Aneurysma-Coiling und Neurostenting, bieten im Vergleich zur traditionellen offenen Chirurgie ein geringeres Operationstrauma, kürzere Krankenhausaufenthalte und bessere Patientenergebnisse. Da Krankenhäuser bestrebt sind, Effizienz und Patientenzufriedenheit zu optimieren, werden diese fortschrittlichen Techniken zunehmend bevorzugt.

- So setzen beispielsweise führende deutsche neurovaskuläre Zentren hochpräzise bildgestützte Navigationssysteme ein, die es Ärzten ermöglichen, Mikrokatheter bei der Aneurysmareparatur exakt zu positionieren und so das Komplikationsrisiko zu senken. Erste klinische Daten deuten darauf hin, dass Patienten, die mit diesen fortschrittlichen interventionellen Techniken behandelt werden, sich schneller erholen und weniger neurologische Ausfälle nach dem Eingriff aufweisen, was das Vertrauen in diese Geräte stärkt.

- Darüber hinaus eröffnet die Integration von Hybrid-OPs mit Echtzeit-Fluoroskopie, 3D-Angiographie und Navigationssystemen neue Möglichkeiten für den Einsatz hochentwickelter interventioneller Geräte. Krankenhäuser in Frankreich und den Niederlanden investieren verstärkt in diese Hybrid-Systeme, um komplexe neurointerventionelle Eingriffe sicherer und effizienter durchzuführen.

- Dieser Trend wird auch durch die steigende Nachfrage nach ambulanten neurochirurgischen Eingriffen unterstützt, bei denen minimalinvasive Verfahren einen schnelleren Behandlungsablauf ermöglichen und die Kosten für die Gesundheitssysteme senken.

Marktdynamik für interventionelle neurologische Geräte in Europa

Treiber

Zunehmende Verbreitung neurologischer Erkrankungen und steigende Schlaganfallrate

- Haupttreiber des Marktes ist die zunehmende Verbreitung neurologischer Erkrankungen, insbesondere ischämischer und hämorrhagischer Schlaganfälle, Aneurysmen und arteriovenöser Malformationen. Angesichts der alternden Bevölkerung in Europa steigt die Belastung durch zerebrovaskuläre Erkrankungen stetig an und erfordert fortschrittliche interventionelle Lösungen.

- Ein Bericht der Europäischen Schlaganfallorganisation aus dem Jahr 2024 hob beispielsweise über 1,2 Millionen Schlaganfallfälle in Deutschland und Großbritannien hervor, wobei steigende Überlebensraten zu einer höheren Nachfrage nach interventionellen Folgeeingriffen zur Verhinderung eines erneuten Auftretens führten.

- Initiativen im Gesundheitswesen zur Früherkennung und Behandlung von Schlaganfällen und neurovaskulären Erkrankungen fördern ebenfalls das Marktwachstum. Aufklärungskampagnen und die breite Anwendung von neurobildgebenden Screening-Programmen haben zu höheren Überweisungsraten für interventionelle Eingriffe geführt.

- Günstige Erstattungsmodelle in wichtigen Ländern wie Großbritannien und Deutschland erleichtern Krankenhäusern die Einführung kostenintensiver interventioneller Medizinprodukte wie Flow-Diverter-Stents, Embolisationsspiralen und Thrombektomiesysteme. Diese Maßnahmen senken finanzielle Hürden und ermutigen Krankenhäuser, in Spitzentechnologien zu investieren.

- Technologische Fortschritte bei den Geräten sind ein weiterer wichtiger Faktor. Verbesserungen im Katheterdesign, die Flexibilität von Mikrokathetern, flache Applikationssysteme und eine verbesserte Sichtbarkeit unter Bildgebung erhöhen die Erfolgsraten und die Sicherheit der Eingriffe und beschleunigen so die Markteinführung.

- Die Integration von KI-gestützter Bildgebung und robotergestützten Navigationsplattformen verbessert die Präzision und Effizienz neurointerventioneller Eingriffe weiter und schafft so einen positiven Kreislauf aus Geräteakzeptanz und klinischer Validierung.

Zurückhaltung/Herausforderung

Hohe Gerätekosten, regulatorische Hürden und Fachkräftemangel

- Trotz des Marktpotenzials behindern mehrere Herausforderungen ein schnelles Wachstum. Die hohen Kosten fortschrittlicher interventioneller neurologischer Geräte, wie z. B. MRT-kompatible Stents, neurovaskuläre Flussumleiter und KI-gestützte Navigationssysteme, schränken die Anwendung in kleineren Krankenhäusern oder Regionen mit begrenztem Budget ein.

- Strenge europäische regulatorische Anforderungen, einschließlich der CE-Kennzeichnung und der Einhaltung der Medizinprodukteverordnung (MDR), können die Produktzulassung verzögern und die Entwicklungs- und klinischen Studienkosten erhöhen.

- Beispielsweise verzögerte sich im Jahr 2023 die CE-Zulassung eines führenden Herstellers von Flow-Diverter-Stents um zwölf Monate. Dies war auf zusätzliche Anforderungen an klinische Nachweise zurückzuführen und verzögerte den Markteintritt in mehreren EU-Ländern. Solche Faktoren können die rechtzeitige Markteinführung innovativer Medizinprodukte mitunter behindern.

- Ein weiterer wesentlicher Engpass ist der Mangel an ausgebildeten neurointerventionellen Spezialisten. Während städtische Zentren Zugang zu qualifizierten Neurochirurgen und interventionellen Radiologen haben, fehlt es in ländlichen und stadtnahen Gebieten häufig an ausreichend geschultem Personal, was die Verbreitung fortschrittlicher Geräte einschränkt.

- Die Abhängigkeit von kontinuierlichen Schulungsprogrammen für Ärzte und Techniker verursacht zusätzliche Betriebskosten für Krankenhäuser, was die Einführung neuer Technologien verlangsamen kann.

- Zu den weiteren Herausforderungen zählen die mit komplexen neurointerventionellen Eingriffen verbundenen Verfahrensrisiken, Bedenken hinsichtlich der Langzeitbeständigkeit der Geräte sowie der Bedarf an fundierten klinischen Daten nach der Markteinführung, um das Vertrauen der medizinischen Fachkräfte zu stärken.

- Die Bewältigung dieser Herausforderungen erfordert strategische Initiativen wie gemeinsame Fortbildungsprogramme für Ärzte, kosteneffiziente Geräteentwicklung, Partnerschaften mit akademischen und Forschungseinrichtungen sowie optimierte Zulassungsverfahren für schnellere Genehmigungen. Dies ist entscheidend für ein nachhaltiges und inklusives Wachstum des Marktes in ganz Europa.

Marktübersicht für interventionelle neurologische Geräte in Europa

Der Markt ist segmentiert nach Produkttyp, Krankheitspathologie, Verfahren und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für interventionelle neurologische Geräte in Aneurysma-Coiling- und Embolisationsgeräte, zerebrale Ballonangioplastie- und Stentsysteme, Unterstützungssysteme und Neurothrombektomiegeräte unterteilt. Das Segment der Aneurysma-Coiling- und Embolisationsgeräte dominierte 2025 mit einem Marktanteil von 47,5 % den größten Umsatzanteil, was auf die weitverbreitete Anwendung zur Behandlung zerebraler Aneurysmen und zur Prävention von Rupturen zurückzuführen ist. Krankenhäuser und neurologische Kliniken setzen auf diese Geräte aufgrund ihrer minimalinvasiven Natur, Präzision und der Möglichkeit, die Genesungszeit der Patienten zu verkürzen. Technologische Innovationen wie ablösbare Coils und verbesserte Embolisationsmaterialien haben die Sicherheit und die Ergebnisse der Eingriffe verbessert. Die zunehmende Prävalenz zerebraler Aneurysmen in der alternden Bevölkerung, verbunden mit einem steigenden Bewusstsein für endovaskuläre Verfahren, fördert die Anwendung zusätzlich. Staatliche Initiativen zur Förderung fortschrittlicher neurologischer Medizinprodukte, Erstattungsmodelle und der Ausbau der Infrastruktur neurointerventioneller Einrichtungen treiben die Nachfrage ebenfalls an. Die Verfügbarkeit der Geräte in ganz Europa und Nordamerika trägt zur Marktführerschaft bei.

Das Segment der Neurothrombektomiegeräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die weltweit steigende Inzidenz ischämischer Schlaganfälle und die zunehmende Anwendung von Verfahren zur schnellen Thrombektomie. Krankenhäuser und Schlaganfallzentren bevorzugen Neurothrombektomiegeräte aufgrund ihrer Wirksamkeit bei der Wiederherstellung der Durchblutung und der Verbesserung der funktionellen Ergebnisse. Ein wachsendes Bewusstsein für die Leitlinien zur Schlaganfallbehandlung, höhere Investitionen in spezialisierte Schlaganfallzentren und der Einsatz moderner Bildgebungsverfahren unterstützen dieses Wachstum. Die Marktexpansion wird zudem durch Verbesserungen im Gerätedesign begünstigt, darunter kleinere Katheter, verbesserte Navigationssysteme und Sicherheitsmerkmale, wodurch die Geräte besser für komplexe neurovaskuläre Fälle geeignet sind.

- Nach Krankheitspathologie

Basierend auf der Krankheitspathologie ist der Markt in ischämische Schlaganfälle, zerebrale Aneurysmen, arteriovenöse Malformationen und Fisteln sowie Sonstige unterteilt. Das Segment der ischämischen Schlaganfälle erzielte 2025 mit 52,1 % den größten Umsatzanteil. Dies ist auf die hohe Schlaganfallprävalenz bei älteren Menschen und die verbesserte Detektion durch moderne Bildgebungsverfahren zurückzuführen. Krankenhäuser und spezialisierte Schlaganfallzentren setzen verstärkt auf Geräte zur mechanischen Thrombektomie und katheterbasierten Reperfusion. Frühzeitige Interventionen und minimalinvasive Verfahren reduzieren Behinderungen und Krankenhausaufenthaltsdauer und fördern so deren Anwendung. Steigendes Patientenbewusstsein, die Verfügbarkeit qualifizierter Neurologen und staatliche Gesundheitsinitiativen tragen zusätzlich zum Wachstum bei. Die technologische Integration mit Bildgebung und digitalem Monitoring optimiert die Behandlungsplanung und die Nachsorge.

Das Segment der arteriovenösen Malformationen und Fisteln wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Erkrankung und die zunehmende Früherkennung. Minimalinvasive Embolisationsverfahren für AVMs und Fisteln werden aufgrund des geringeren Risikos und der schnelleren Genesung im Vergleich zu offenen Operationen bevorzugt. Investitionen in die neurointerventionelle Infrastruktur und spezialisierte Kliniken sowie Innovationen bei Mikrokathetern und Embolisationsmitteln fördern die rasche Verbreitung dieser Verfahren. Die steigende Inzidenz von Gefäßfehlbildungen sowohl bei Kindern als auch bei Erwachsenen trägt ebenfalls zum Marktwachstum bei.

- Nach dem Verfahren

Basierend auf dem Verfahren ist der Markt in Embolisation, Angioplastie, Neurothrombektomie und Sonstige unterteilt. Das Segment Embolisation dominierte 2025 mit einem Umsatzanteil von 49,8 %, da es die bevorzugte Methode zur Behandlung von zerebralen Aneurysmen, AVMs und Fisteln ist. Krankenhäuser und neurologische Kliniken priorisieren die Embolisation aufgrund ihres minimalinvasiven Ansatzes, der erhöhten Patientensicherheit und der verkürzten Genesungszeit. Das wachsende Bewusstsein für die Behandlung zerebrovaskulärer Erkrankungen, unterstützende Erstattungsrahmen und die Verfügbarkeit fortschrittlicher Embolisationsgeräte tragen zur Marktführerschaft bei. Der Einsatz moderner Bildgebungsverfahren wie 3D-Angiographie und KI-gestützter Planung verbessert die Genauigkeit des Eingriffs. Zulassungen für innovative Coils und Embolisationsmaterialien in ganz Europa stärken den Marktanteil zusätzlich.

Für das Segment der Neurothrombektomie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,6 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die steigende Zahl ischämischer Schlaganfälle und die zunehmende klinische Anwendung mechanischer Thrombektomiegeräte. Krankenhäuser setzen Neurothrombektomiegeräte aufgrund ihrer nachgewiesenen Wirksamkeit bei der Wiederherstellung der Hirndurchblutung und der Verbesserung des Überlebens und der funktionellen Ergebnisse ein. Steigende Investitionen in spezialisierte Schlaganfallzentren, aktualisierte Behandlungsleitlinien und technologische Verbesserungen wie kleinere, navigierbare Katheter beschleunigen das Wachstum. Frühinterventionskampagnen und Aufklärungsprogramme tragen ebenfalls zur Expansion des Segments bei, insbesondere in Industrieländern mit etablierten Schlaganfallversorgungsnetzen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Neurologische Kliniken, Ambulante Versorgungszentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 56,3 % den größten Umsatzanteil. Gründe hierfür sind hohe Patientenzahlen, eine moderne Infrastruktur und die Verfügbarkeit von Interventionsräumen. Krankenhäuser bevorzugen umfassende Produktportfolios für die Behandlung von Aneurysmen, Schlaganfällen und arteriovenösen Malformationen (AVM). Staatliche Initiativen, Kostenerstattungen und qualifizierte Neurologen fördern die Akzeptanz zusätzlich. Große Krankenhäuser profitieren zudem von Skaleneffekten und der Integration multimodaler Bildgebungsverfahren, was ihre Marktführerschaft weiter stärkt.

Das Segment der ambulanten Behandlungszentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach ambulanten neurointerventionellen Eingriffen. Minimalinvasive Behandlungen und kürzere Genesungszeiten sind ideal für den ambulanten Bereich. Technologische Innovationen, die sichere und effiziente ambulante Eingriffe ermöglichen, sowie die zunehmende Verfügbarkeit mobiler Bildgebungs- und Behandlungsgeräte fördern das Wachstum. Die Nutzung durch private neurologische Praxen und spezialisierte Behandlungszentren beschleunigt die Marktexpansion zusätzlich. Auch die Expansion in städtische und stadtnahe Regionen mit hoher Patientennachfrage trägt zum rasanten Wachstum bei.

Regionale Analyse des europäischen Marktes für interventionelle neurologische Geräte

- Der europäische Markt für interventionelle neurologische Geräte wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung neurovaskulärer Erkrankungen wie Schlaganfall, zerebrale Aneurysmen und arteriovenöse Malformationen sowie die steigende Nachfrage nach minimalinvasiven Behandlungsmethoden.

- Fortschritte in der Gerätetechnologie, darunter Thrombektomiegeräte, Coil-Systeme, Flow-Diverter und KI-gestützte Navigationsplattformen, verbessern die Genauigkeit von Eingriffen und die Behandlungsergebnisse und treiben so das Marktwachstum weiter an. Die steigenden Investitionen in digitale neurointerventionelle Plattformen sowie das wachsende Bewusstsein von medizinischem Fachpersonal für Frühintervention und Prävention unterstützen ebenfalls die Marktexpansion.

- Darüber hinaus tragen staatliche Initiativen zur Förderung der Schlaganfallversorgung, die alternde Bevölkerung und der Ausbau der Krankenhausinfrastruktur in ganz Europa zur breiten Akzeptanz dieser Geräte im öffentlichen und privaten Gesundheitswesen bei.

Einblick in den britischen Markt für interventionelle neurologische Geräte

Der Markt für interventionelle neurologische Geräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Haupttreiber sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver neurovaskulärer Eingriffe und die attraktiven Erstattungsstrukturen. Führende Krankenhäuser und spezialisierte neurointerventionelle Zentren gewährleisten den kontinuierlichen Einsatz innovativer Geräte, darunter Thrombektomiesysteme, neurovaskuläre Coils und Flow-Diverter. Darüber hinaus trägt das wachsende Bewusstsein für die Bedeutung frühzeitiger Interventionen bei Schlaganfall und Aneurysmen sowie die fundierten Ausbildungsprogramme für Neurointerventionisten zu einer höheren Anzahl an Eingriffen bei. Die proaktive Gesundheitspolitik Großbritanniens und die zunehmende Nutzung KI-gestützter Bildgebungs- und Navigationssysteme werden das Marktwachstum voraussichtlich weiter beschleunigen.

Einblick in den deutschen Markt für Geräte zur interventionellen Neurologie

Der deutsche Markt für interventionelle neurologische Geräte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in Europa verzeichnen. Treiber dieses Wachstums sind die steigende Zahl von Schlaganfällen und Aneurysmen, die zunehmenden Gesundheitsausgaben und erhebliche Investitionen in fortschrittliche neurointerventionelle Technologien. Krankenhäuser und spezialisierte Zentren setzen vermehrt innovative Geräte ein, darunter Coil-Embolisationssysteme, Stent-gestützte Thrombektomiegeräte und KI-gestützte Navigationsplattformen. Dies verbessert die Effizienz der Eingriffe und die Patientensicherheit. Deutschlands Fokus auf minimalinvasive Behandlungsverfahren, die alternde Bevölkerung und die wachsende Gesundheitsinfrastruktur fördern die breite Anwendung dieser Geräte in städtischen und stadtnahen Gebieten. Darüber hinaus dürften eine unterstützende Erstattungspolitik, laufende klinische Studien und Investitionen in Ausbildungsprogramme für neurointerventionelle Spezialisten das langfristige Wachstum in Deutschland stützen.

Marktanteil von Geräten für interventionelle Neurologie in Europa

Die Branche der interventionellen neurologischen Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic plc (Irland)

- Stryker Corporation (USA)

- Boston Scientific Corporation (USA)

- Siemens Healthineers AG (Deutschland)

- Penumbra, Inc. (USA)

- Terumo Corporation (Japan)

- MicroVention, Inc. (USA)

- Johnson & Johnson (USA)

- Cerenovus (USA)

- Balt Extrusion (Frankreich)

- Phenox GmbH (Deutschland)

- Kaneka Corporation (Japan)

- Asahi Intecc Co., Ltd. (Japan)

- NeuroIntervention AG (Schweiz)

- Pulse Medical Devices Ltd. (UK)

Neueste Entwicklungen auf dem europäischen Markt für interventionelle neurologische Geräte

- Im Juni 2025 gab InspireMD bekannt, dass sein CGuard Prime Emboliepräventionssystem (EPS) die CE-Kennzeichnung gemäß der europäischen Medizinprodukteverordnung (MDR) für die Anwendung in der Schlaganfallprävention erhalten hat. Die CE-Kennzeichnung ermöglicht eine breitere Anwendung dieses Embolieschutzsystems in den europäischen Gesundheitssystemen und bietet Ärzten ein neues Instrument zur Reduzierung des Schlaganfallrisikos bei Karotisinterventionen.

- Im Mai 2025 brachte Terumo Interventional Systems sein FDA-zugelassenes ROADSAVER-Karotisstent-System in ausgewählten europäischen Märkten auf den Markt. Das ROADSAVER-Stent-System ist für die Verwendung mit dem Nanoparasol-Embolieschutzsystem konzipiert und bietet eine minimalinvasive Lösung zur Behandlung der Karotisstenose sowie erweiterte Therapieoptionen für Patienten mit hohem Operationsrisiko.

- Im März 2025 brachte Boston Scientific in ausgewählten europäischen Märkten ein aktualisiertes FilterWire EZ-Embolieschutzsystem auf den Markt. Das aktualisierte System verfügt über eine Filterspitze mit 110 Mikrometer Porengröße, die embolische Partikel auffängt und gleichzeitig den Blutfluss aufrechterhält. Dadurch wird die Embolieschutzleistung bei neurovaskulären Eingriffen verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.