Europe Intraoperative Radiation Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

113.54 Million

USD

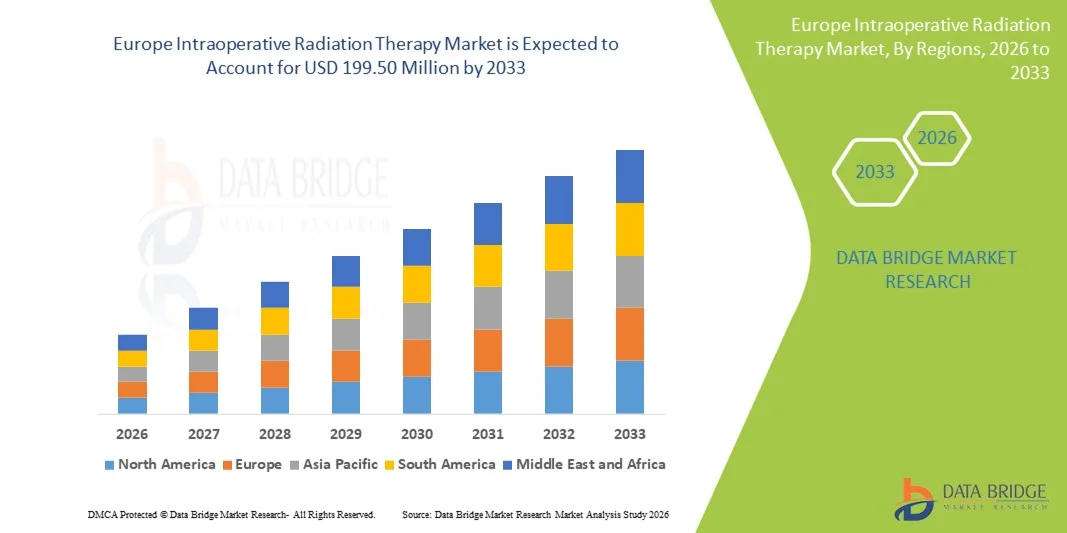

199.50 Million

2025

2033

USD

113.54 Million

USD

199.50 Million

2025

2033

| 2026 –2033 | |

| USD 113.54 Million | |

| USD 199.50 Million | |

| % | |

|

Marktsegmentierung für intraoperative Strahlentherapie in Europa nach Methode (Elektronen-IORT, intraoperative Brachytherapie, HDR-IORT, Röntgen-IORT und Sonstige), Produkt (Geräte für die intraoperative Strahlentherapie, Zubehör und Software & Dienstleistungen), Typ (tragbar und stationär), Anwendung (Brustkrebs, Hirntumor, Kopf-Hals-Tumor, Weichteilsarkom, Tumore im Kindesalter, gynäkologischer Krebs, urogenitale Tumore, Tumore des oberen Gastrointestinaltrakts und sonstige Krebsarten), Endnutzer (Krankenhäuser, ambulante Operationszentren, Fachzentren und Sonstige), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für intraoperative Strahlentherapie in Europa

- Der europäische Markt für intraoperative Strahlentherapie hatte im Jahr 2025 einen Wert von 113,54 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 199,50 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von IORT-Systemen in onkologischen Zentren, steigende Krebsinzidenzraten, unterstützende Investitionen im Gesundheitswesen und technologische Fortschritte bei gezielten Strahlenapplikationsplattformen, die die Belastung von gesundem Gewebe reduzieren, angetrieben.

- Darüber hinaus tragen die steigende Nachfrage nach Präzisionsonkologie-Lösungen, die sich in chirurgische Arbeitsabläufe für die einmalige Strahlentherapie bei brusterhaltenden und anderen Krebsoperationen integrieren lassen, sowie günstige Erstattungsinitiativen in mehreren europäischen Ländern dazu bei, die intraoperative Strahlentherapie als unverzichtbare Modalität in der onkologischen Versorgung zu etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von IORT-Lösungen und fördern so das Wachstum der Branche in ganz Europa erheblich.

Marktanalyse für intraoperative Strahlentherapie in Europa

- Der Markt für intraoperative Strahlentherapie, die eine gezielte Bestrahlung des Krebsgewebes direkt während der Operation ermöglicht, gewinnt aufgrund ihrer Präzision, der verkürzten Behandlungszeiten und der minimierten Belastung des umliegenden gesunden Gewebes zunehmend an Bedeutung in der modernen onkologischen Versorgung.

- Die steigende Nachfrage nach intraoperativer Strahlentherapie wird in erster Linie durch die steigenden Krebsinzidenzraten, die zunehmende Anwendung präzisionsonkologischer Lösungen, wachsende Investitionen in die Infrastruktur für die fortgeschrittene Krebsbehandlung und die Präferenz für einmalige, in die Operation integrierte Strahlentherapien angetrieben.

- Deutschland dominierte den europäischen Markt für intraoperative Strahlentherapie mit dem größten Umsatzanteil von 29,4 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung innovativer Krebstherapien und die starke Präsenz wichtiger Branchenakteure, wobei Krankenhäuser und onkologische Zentren ein substanzielles Wachstum bei den IORT-Installationen verzeichneten.

- Polen dürfte im Prognosezeitraum aufgrund der sich verbessernden Gesundheitsinfrastruktur, des steigenden Bewusstseins für fortschrittliche Krebsbehandlungen und der zunehmenden staatlichen Unterstützung für onkologische Initiativen das am schnellsten wachsende Land auf dem europäischen Markt für intraoperative Strahlentherapie sein.

- Das Anwendungssegment Brustkrebs dominierte den europäischen Markt für intraoperative Strahlentherapie mit einem Marktanteil von 48 % im Jahr 2025, was auf die nachgewiesene Wirksamkeit bei brusterhaltenden Operationen und die starke klinische Akzeptanz aufgrund günstiger Behandlungsergebnisse zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für intraoperative Strahlentherapie in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in die intraoperative Strahlentherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für intraoperative Strahlentherapie

Integration mit fortschrittlicher Bildgebung und Präzisionsonkologie

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für intraoperative Strahlentherapie ist die zunehmende Integration von IORT-Systemen mit fortschrittlichen Bildgebungstechnologien und präzisionsonkologischen Arbeitsabläufen. Diese Kombination verbessert die Behandlungsgenauigkeit und minimiert die Strahlenbelastung des umliegenden gesunden Gewebes.

- Das INTRABEAM-System beispielsweise lässt sich in Echtzeit-Bildgebungsplattformen integrieren und ermöglicht Chirurgen so die Visualisierung des Tumorbettes während brusterhaltender Operationen sowie die präzise Verabreichung von Strahlendosen. Ebenso können Mobetron-Geräte für andere Tumorarten mit intraoperativer CT- und MRT-gestützter Bildgebung ausgestattet werden.

- Die Integration mit der Präzisionsonkologie ermöglicht eine personalisierte Behandlung auf Basis von Tumoreigenschaften und chirurgischen Resektionsrändern, was zu verbesserten Patientenergebnissen und einer optimierten Strahlendosis führt. Beispielsweise passen bestimmte Xoft Axxent-Systeme die Parameter der Strahlentherapie anhand der intraoperativen Gewebedichte und der Kartierung der Tumorhöhle an.

- Die nahtlose Integration der intraoperativen Strahlentherapie (IORT) in chirurgische und onkologische Arbeitsabläufe ermöglicht eine koordinierte Versorgung durch multidisziplinäre Teams, verbessert die Gesamteffizienz der Behandlung und reduziert die Notwendigkeit mehrerer Krankenhausbesuche.

- Dieser Trend hin zu präziserer, patientenspezifischer und workflowintegrierter Strahlentherapie verändert die klinischen Erwartungen in der Onkologie. Daher entwickeln Unternehmen wie Carl Zeiss Meditec IORT-Systeme, die sowohl mit chirurgischen Navigationssystemen als auch mit Krankenhausinformationssystemen kompatibel sind.

- Die Anwendung der intraoperativen Strahlentherapie (IORT) in Kombination mit fortschrittlicher Bildgebung und deren Integration in die Präzisionsonkologie nimmt in europäischen Krebszentren rasant zu, da Krankenhäuser zunehmend Wert auf kürzere Behandlungszeiten und erhöhte Patientensicherheit legen.

- Die Zusammenarbeit zwischen Geräteherstellern und IT-Abteilungen von Krankenhäusern zur Integration von IORT-Daten in elektronische Patientenakten (EHRs) wird immer üblicher und ermöglicht eine bessere Nachverfolgung der Behandlungsergebnisse und der langfristigen Patientenbetreuung.

Marktdynamik der intraoperativen Strahlentherapie in Europa

Treiber

Zunehmende Krebsbelastung und die Verbreitung von Einzelbehandlungen

- Die steigende Zahl von Krebserkrankungen in ganz Europa, verbunden mit der Präferenz für einmalig durchgeführte, in die Operation integrierte Strahlentherapien, ist ein wesentlicher Treiber für das Wachstum des europäischen Marktes für intraoperative Strahlentherapie.

- Beispielsweise berichtete Carl Zeiss Meditec im März 2025 über den Ausbau der INTRABEAM-Installationen in deutschen Krankenhäusern für Brustkrebsoperationen mit dem Ziel, den Zugang zur intraoperativen Strahlentherapie zu verbessern.

- Da sich Kliniker auf präzise Behandlungen und die Minimierung der Strahlenbelastung für den Patienten konzentrieren, bietet die intraoperative Strahlentherapie (IORT) eine gezielte Bestrahlung während der Operation, wodurch die Notwendigkeit postoperativer Strahlentherapiesitzungen und Krankenhausbesuche reduziert wird.

- Darüber hinaus treiben steigende Investitionen der Krankenhäuser in die Infrastruktur für die fortgeschrittene Krebsbehandlung und unterstützende Erstattungspolitiken die Verbreitung von IORT-Systemen in Europa voran.

- Die Vorteile der intraoperativen Strahlentherapie, verbunden mit verbesserten Patientenergebnissen und verkürzter Gesamtbehandlungszeit, treiben die Anwendung in onkologischen Zentren des öffentlichen und privaten Sektors voran.

- Die zunehmende Zusammenarbeit zwischen onkologischen Zentren und Medizintechnikunternehmen beschleunigt klinische Studien und Zulassungen und fördert so eine schnellere Einführung von IORT-Systemen in europäischen Krankenhäusern.

- Die zunehmende Präferenz der Patienten für möglichst schonende Behandlungsabläufe und weniger Krankenhausbesuche steigert die Nachfrage nach intraoperativen Strahlentherapieverfahren in einer einzigen Sitzung zusätzlich.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenztes klinisches Bewusstsein

- Die vergleichsweise hohen Anfangskosten von IORT-Systemen, einschließlich Ausrüstung, Schulung und Wartung, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz in Europa dar.

- Beispielsweise schränken Budgetbeschränkungen in kleineren Krankenhäusern oder Kliniken den Zugang zu fortschrittlichen Systemen wie Mobetron oder INTRABEAM ein und verzögern so deren Einführung trotz klinischer Vorteile.

- Das begrenzte Wissen einiger Ärzte und Patienten über die Vorteile der intraoperativen Strahlentherapie gegenüber der konventionellen postoperativen Strahlentherapie kann die Akzeptanz in bestimmten Ländern behindern.

- Obwohl klinische Studien verbesserte Ergebnisse bei brusterhaltenden Operationen und bestimmten Tumoroperationen belegen, kann die Zurückhaltung, ohne umfangreiche lokale Studien in neue Technologien zu investieren, deren Einführung verlangsamen.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, Schulungsprogramme für Chirurgen und Personal sowie Aufklärungskampagnen, die die klinische Wirksamkeit hervorheben, wird für ein nachhaltiges Wachstum des europäischen Marktes für intraoperative Strahlentherapie von entscheidender Bedeutung sein.

- Wartungskosten, die Verfügbarkeit von geschultem Personal und die Serviceinfrastruktur für IORT-Geräte können zusätzliche Hürden für Krankenhäuser darstellen, insbesondere in kleineren oder ländlichen Einrichtungen.

- Regulatorische Genehmigungen und unterschiedliche Erstattungspolitiken in den europäischen Ländern können die Marktdurchdringung verlangsamen und den Zugang zu IORT-Systemen in bestimmten Regionen einschränken. Daher sind harmonisierte Richtlinien für eine schnellere Einführung erforderlich.

Marktübersicht für intraoperative Strahlentherapie in Europa

Der Markt ist segmentiert nach Methode, Produkt, Typ, Anwendung, Endnutzer und Vertriebskanal.

- Nach Methode

Basierend auf der Methode ist der europäische Markt für intraoperative Strahlentherapie in Elektronen-IORT, intraoperative Brachytherapie, HDR-IORT, Röntgen-IORT und Sonstige unterteilt. Das Segment der Elektronen-IORT dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 35 %, was auf die nachgewiesene Wirksamkeit bei der präzisen Verabreichung von Strahlendosen während chirurgischer Eingriffe zurückzuführen ist. Krankenhäuser und Krebszentren bevorzugen häufig die Elektronen-IORT, da sie tiefliegende Tumoren behandeln und gleichzeitig die Belastung des umliegenden gesunden Gewebes minimieren kann. Die hohe Akzeptanz wird zudem durch die Verfügbarkeit etablierter Geräte, umfangreiche klinische Validierung und die Integration in chirurgische Arbeitsabläufe bei Brust-, Kopf-Hals- und Weichteiltumoren unterstützt. Ihre Vielseitigkeit bei verschiedenen Tumorarten stärkt ebenfalls ihre Marktführerschaft. In Westeuropa bleibt die Elektronen-IORT aufgrund etablierter Erstattungspolitiken und der Vertrautheit der Ärzte mit dem Verfahren die bevorzugte Wahl.

Das Segment der intraoperativen Brachytherapie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung minimalinvasiver Eingriffe und die Weiterentwicklung der Applikatoren. Diese Methode ermöglicht eine hochpräzise Bestrahlung und reduziert so die Notwendigkeit mehrerer postoperativer Sitzungen. Ihr wachsender Einsatz bei gynäkologischen Tumoren und Brustkrebs sowie die Integration in Echtzeit-Bildgebungssysteme tragen zu ihrer raschen Verbreitung bei. Auch das steigende klinische Bewusstsein und die positiven Ergebnisse bei Tumoren im Frühstadium unterstützen diesen Wachstumskurs in ganz Europa.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in intraoperative Strahlentherapiegeräte, Zubehör sowie Software und Dienstleistungen unterteilt. Das Segment der intraoperativen Strahlentherapiegeräte dominierte 2025 mit einem Anteil von 62 %, da es eine entscheidende Rolle bei der präzisen intraoperativen Bestrahlung während Operationen spielt. Krankenhäuser investieren aufgrund ihrer nachgewiesenen Wirksamkeit, der einfachen Integration in Operationssäle und der behördlichen Zulassungen erheblich in Geräte wie INTRABEAM und Mobetron. Diese Geräte werden aufgrund ihrer Zuverlässigkeit, ihrer Vielseitigkeit bei verschiedenen Krebsarten und ihrer Kompatibilität mit bildgebenden Navigationssystemen bevorzugt. Kontinuierliche Innovationen führender Anbieter in den Bereichen Gerätedesign, Mobilität und Energieoptimierung festigen ihre Marktführerschaft zusätzlich. Die klinische Präferenz für gerätebasierte Behandlungen und hohe Investitionen etablierter europäischer Onkologiezentren unterstreichen diese Führungsposition.

Das Segment Software & Services wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Einsatz von Planungs-, Überwachungs- und Workflow-Management-Lösungen in der intraoperativen Strahlentherapie (IORT). Die Softwareintegration unterstützt Chirurgen und Onkologen bei der Nachverfolgung von Behandlungsparametern, der Optimierung der Strahlendosis und der effizienten Patientenverwaltung. Die steigende Verbreitung von Bestrahlungsplanungssystemen und KI-gestützten Analysen in europäischen Krankenhäusern trägt zu diesem rasanten Wachstum bei. Die wachsende Nachfrage nach Datenanalysen nach Eingriffen, prädiktiven Behandlungsergebnissen und der Integration in die Krankenhaus-IT treibt dieses Segment zusätzlich an.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt in tragbare und stationäre Systeme unterteilt. Das Segment der tragbaren Systeme dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 57 %. Dies ist auf die Flexibilität und die Möglichkeit des Einsatzes in verschiedenen Operationssälen ohne größere bauliche Veränderungen zurückzuführen. Tragbare IORT-Systeme ermöglichen eine schnelle Installation, einen einfachen Transport innerhalb von Krankenhäusern und reduzieren die Ausfallzeiten während Operationen. Sie werden vor allem in mittelgroßen Krankenhäusern und ambulanten Operationszentren bevorzugt, die flexible Behandlungslösungen benötigen. Darüber hinaus ermöglicht die Tragbarkeit europäischen Krankenhäusern eine optimierte Nutzung in verschiedenen Abteilungen und damit eine höhere Rentabilität. Die hohe Vertrautheit der Anwender mit den Geräten und die nachgewiesenen Behandlungsergebnisse untermauern die führende Position tragbarer IORT-Geräte.

Das Segment der Tischgeräte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch deren zunehmende Verbreitung in spezialisierten Krebszentren, die hochpräzise Eingriffe anbieten. Tischgeräte bieten verbesserte Stabilität, höhere Strahlendosiskapazität und eine optimierte Integration mit Bildgebungssystemen. Ihr Einsatz in der Pädiatrie, Gynäkologie und bei komplexen Tumoroperationen nimmt rasant zu. Steigende Investitionen in die Krankenhausinfrastruktur und klinische Validierungsstudien, die Präzision und Sicherheit unterstreichen, unterstützen dieses Wachstum.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Brustkrebs, Hirntumor, Kopf-Hals-Tumor, Weichteilsarkom, pädiatrische Tumoren, gynäkologische Krebserkrankungen, urogenitale Tumoren, Tumoren des oberen Gastrointestinaltrakts und sonstige Krebsarten unterteilt. Das Segment Brustkrebs dominierte den Markt mit einem Anteil von 48 % im Jahr 2025. Dies ist auf die hohe Prävalenz von Brustkrebs in Europa und die starke klinische Evidenz für verbesserte Behandlungsergebnisse durch intraoperative Strahlentherapie (IORT) zurückzuführen. Die in einer Sitzung durchgeführte, chirurgisch integrierte Behandlung wird von Patienten und Ärzten gleichermaßen bevorzugt. Die breite Anwendung in Krankenhäusern, günstige Erstattungspolitiken und reduzierte postoperative Bestrahlungszeiten verstärken die Marktführerschaft. Das Segment profitiert zudem von der umfassenden Gerätekompatibilität und den standardisierten Protokollen in europäischen onkologischen Zentren.

Im Segment der Hirntumortherapie wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch technologische Fortschritte in der präzisen Strahlentherapie und bildgestützten Bildgebung. Das zunehmende Bewusstsein für minimalinvasive Behandlungsmethoden und die steigende Inzidenz von Gliomen und Hirnmetastasen fördern deren Anwendung. Spezialisierte neurochirurgische Zentren in Deutschland, Frankreich und Großbritannien setzen die intraoperative Strahlentherapie (IORT) vermehrt bei heiklen Hirnoperationen ein. Positive klinische Ergebnisse und wachsende Forschungsinitiativen unterstützen dieses rasante Wachstum zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren, Fachzentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Anteil von 70 %, was auf die etablierte Infrastruktur, die Verfügbarkeit von qualifiziertem onkologischem und chirurgischem Personal sowie die Investitionsfähigkeit zurückzuführen ist. Krankenhäuser bieten eine multidisziplinäre onkologische Versorgung und sind daher in ganz Europa der bevorzugte Ort für IORT-Eingriffe. Die Akzeptanz wird zudem durch Erstattungspolitiken, Patientenzahlen und die Integration in bestehende onkologische Behandlungspfade gefördert.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Trend zu minimalinvasiven Eingriffen und ambulanten Behandlungen. Diese Zentren profitieren von geringeren Betriebskosten, hohem Patientenkomfort und der wachsenden Verbreitung portabler IORT-Systeme. Der Ausbau tagesklinischer onkologischer Leistungen in Ländern wie Polen, Spanien und Italien unterstützt dieses rasante Wachstum. Die Zusammenarbeit mit Geräteherstellern gewährleistet einen durchgängigen technischen Support.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Ausschreibungen und Einzelhandel unterteilt. Das Direktsegment dominierte 2025 mit einem Marktanteil von 65 %, da Krankenhäuser und Fachzentren den Direktbezug von Herstellern bevorzugen, um die Einhaltung von Vorschriften, Schulungen und den Kundendienst sicherzustellen. Direkte Vertriebskanäle ermöglichen kundenspezifische Lösungen, technische Beratung und Installationsunterstützung für IORT-Geräte. Führende Hersteller in Deutschland, Frankreich und Großbritannien setzen verstärkt auf den Direktvertrieb, um die Kundenbeziehungen zu stärken und einen qualitativ hochwertigen Service zu gewährleisten.

Das Segment der Ausschreibungen dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch steigende Investitionen von Regierungen und öffentlichen Krankenhäusern in die onkologische Infrastruktur. Ausschreibungen ermöglichen die Beschaffung großer Mengen zu wettbewerbsfähigen Preisen und fördern die Einführung in aufstrebenden europäischen Märkten. Regierungen und öffentliche Einrichtungen in osteuropäischen Ländern nutzen zunehmend die ausschreibungsbasierte Beschaffung für die Einführung standardisierter IORT-Geräte. Dies ermöglicht es kleineren Krankenhäusern, schrittweise in fortschrittliche IORT-Technologie zu investieren, ohne hohe Vorlaufkosten tragen zu müssen.

Regionale Analyse des europäischen Marktes für intraoperative Strahlentherapie

- Deutschland dominierte den europäischen Markt für intraoperative Strahlentherapie mit dem größten Umsatzanteil von 29,4 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung innovativer Krebstherapien und die starke Präsenz wichtiger Branchenakteure, wobei Krankenhäuser und onkologische Zentren ein substanzielles Wachstum bei den IORT-Installationen verzeichneten.

- Kliniker und Krankenhäuser in Deutschland schätzen die Präzision, die verkürzten Behandlungszeiten und die nahtlose Integration von IORT-Systemen in chirurgische Arbeitsabläufe sehr, insbesondere bei Brust-, Hirn- und Weichteiltumoren.

- Diese breite Anwendung wird zusätzlich durch etablierte onkologische Behandlungspfade, günstige Erstattungspolitiken, die Verfügbarkeit von geschultem chirurgischem und strahlentherapeutischem Personal sowie ein wachsendes Patientenbewusstsein unterstützt, wodurch sich die intraoperative Strahlentherapie (IORT) in deutschen Krankenhäusern und spezialisierten Zentren als bevorzugte intraoperative Krebsbehandlungsmethode etabliert hat.

Einblick in den deutschen Markt für intraoperative Strahlentherapie

Der deutsche IORT-Markt dominierte 2025 mit dem größten Umsatzanteil den europäischen Markt. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Krebstherapietechnologien und die starke Präsenz führender Gerätehersteller. Deutsche Krankenhäuser schätzen die Präzision, die Workflow-Integration und die verkürzten Behandlungszeiten von IORT-Systemen. Das wachsende Bewusstsein bei Patienten und Ärzten, gepaart mit einer günstigen Kostenerstattung und dem Fokus auf minimalinvasive Eingriffe in einer einzigen Sitzung, fördert die Verbreitung zusätzlich. Die Integration mit chirurgischen Navigationssystemen und Bildgebungsverfahren sowie umfassende klinische Unterstützung und Schulungsprogramme festigen Deutschlands führende Position auf dem europäischen Markt.

Einblick in den britischen Markt für intraoperative Strahlentherapie

Der britische Markt für intraoperative Strahlentherapie (IORT) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach verbesserter Krebsbehandlung, die zunehmende Anwendung fortschrittlicher chirurgischer Technologien und Investitionen von Krankenhäusern in präzise Strahlentherapiesysteme. Das wachsende Bewusstsein der Patienten für die Vorteile der intraoperativen Behandlung sowie Initiativen des Nationalen Gesundheitsdienstes (NHS) zur Förderung ambulanter und minimalinvasiver Eingriffe tragen ebenfalls zum Marktwachstum bei. Britische Krankenhäuser integrieren IORT in brusterhaltende Operationen und komplexe Tumorbehandlungen, was die Akzeptanz weiter steigert. Gemeinsame Forschungsprogramme und klinische Studien stärken das Vertrauen in IORT-Verfahren im ganzen Land.

Einblick in den französischen Markt für intraoperative Strahlentherapie

Der französische Markt für intraoperative Strahlentherapie (IORT) wird voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind die gut ausgebaute onkologische Infrastruktur, günstige Erstattungspolitiken und die zunehmende Präferenz von Ärzten für intraoperative Therapien. Französische Krebszentren setzen IORT aufgrund ihrer Präzision und der damit verbundenen geringeren Krankenhausaufenthalte vermehrt bei Brust-, gynäkologischen und Weichteiltumoren ein. Aufklärungskampagnen, Schulungsinitiativen und die staatliche Förderung fortschrittlicher Krebstherapien tragen zu einer breiteren Anwendung bei. Krankenhäuser investieren zudem in mobile und stationäre IORT-Systeme, um die Behandlungsdurchführung und die betriebliche Effizienz zu optimieren.

Einblick in den italienischen Markt für intraoperative Strahlentherapie

Der italienische Markt für intraoperative Strahlentherapie (IORT) verzeichnet ein Wachstum aufgrund steigender Investitionen von Krankenhäusern in die fortgeschrittene Krebsbehandlung, der zunehmenden Häufigkeit von Brust- und Weichteilkrebs sowie der Anwendung minimalinvasiver Operationsverfahren. Krankenhäuser setzen verstärkt auf IORT für die Strahlentherapie in einer einzigen Sitzung, was den Patientenkomfort erhöht und die Behandlungskosten insgesamt senkt. Die Integration in Bildgebungs- und Operationsplanungssysteme verbessert die Behandlungsgenauigkeit und stärkt das Vertrauen der Ärzte. Aufklärungsprogramme, klinische Validierungsstudien und Kooperationen mit führenden Geräteherstellern fördern das Marktwachstum zusätzlich.

Marktanteil der intraoperativen Strahlentherapie in Europa

Die europäische Branche für intraoperative Strahlentherapie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Elekta AB (Schweden)

- IntraOp Medical, Inc. (USA)

- Carl Zeiss Meditec AG (Deutschland)

- Eckert & Ziegler AG (Deutschland)

- iCAD, Inc. (USA)

- Sensus Healthcare, Inc. (USA)

- Ariane Medical Systems Ltd (UK)

- GMV Innovating Solutions SL (Spanien)

- Ionenstrahlanwendungen SA (Belgien)

- IsoRay, Inc. (USA)

- Brainlab AG (Deutschland)

- Mevion Medical Systems, Inc. (USA)

- Xoft, Inc. (USA)

- Panacea Medical Technologies Pvt. Ltd. (Indien)

- REMEDI Co., Ltd. (Südkorea)

- RaySearch Laboratories AB (Schweden)

- Sordina IORT Technologies (Italien)

- Zap Surgical Systems Inc. (USA)

- Varian Medical Systems, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für intraoperative Strahlentherapie?

- Im Dezember 2025 veröffentlichte ZEISS eine Sammlung von Fachartikeln zur intraoperativen Strahlentherapie (IORT) bei verschiedenen onkologischen Indikationen, darunter Ergebnisse von Hirnmetastasenoperationen und vergleichende klinische Studien. Diese Veröffentlichung unterstreicht die kontinuierliche wissenschaftliche Verbreitung und klinische Validierung von IORT-Ansätzen in Europa und unterstützt damit die evidenzbasierte Praxis.

- Im Oktober 2025 unterstrichen Branchenzahlen die zunehmende Verbreitung der IORT-Technologie und die verstärkten Kooperationen. So erweiterte die Carl Zeiss AG ihr IORT-Portfolio um neue, miniaturisierte Applikatoren, die für Operationen bei Hirn- und Magen-Darm-Tumoren optimiert sind, und Elekta AB ging eine strategische Partnerschaft mit GMV ein, um die IORT-Behandlungsplanungssoftware durch KI-basierte Dosisoptimierung zu verbessern. Dies spiegelt die aktive Innovationskraft und den klinischen Fokus im IORT-Segment wider, die sich auf europäische Onkologiezentren auswirken.

- Im April 2025 erhielt die Carl Zeiss Meditec AG die FDA-Zulassung (510(k)) für ihre INTRABEAM 700-Plattform der nächsten Generation. Dieses robotergestützte intraoperative Strahlentherapiesystem wurde entwickelt, um die Präzision und den digitalen Workflow für die intraoperative Strahlentherapie (IORT) in der Neuroonkologie und Brustkrebschirurgie zu verbessern. Die Plattform vereint robotergestützte Präzision, digitale Vernetzung und fortschrittliche Applikatorpositionierung und stellt damit einen wichtigen technologischen Meilenstein für intraoperative Strahlentherapiesysteme weltweit dar.

- Im Juni 2024 fand in München das internationale Anwendertreffen ILEXIUM 2024 für intraoperative Strahlentherapie mit niedriger Energie (IORT) statt, das Experten aus aller Welt zusammenbrachte, um klinische und technologische Erkenntnisse aus erster Hand über den Einsatz der intraoperativen Strahlentherapie in der Krebsbehandlung auszutauschen und so den Wissensaustausch und die Übernahme bewährter Verfahren in ganz Europa zu fördern.

- Im April 2022 behandelten Ärzte des Universitätsklinikums Cáceres in Spanien im Rahmen der GLIOX-Studie weitere Patienten mit dem Xoft-System zur intraoperativen Strahlentherapie (IORT). Damit wurde das Anwendungsgebiet über Brustkrebs im Frühstadium hinaus auf rezidivierende Glioblastome (GBM), Hirnmetastasen sowie Kopf-Hals-Tumoren erweitert. Die Studie umfasste auch die Behandlung von Sarkomen, Hirnmetastasen, über 700 Brustkrebsfällen und mehr als 200 gynäkologischen Krebserkrankungen im Universitätsklinikum Miguel Servet in Saragossa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.