Europe Liquid Roofing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.04 Billion

USD

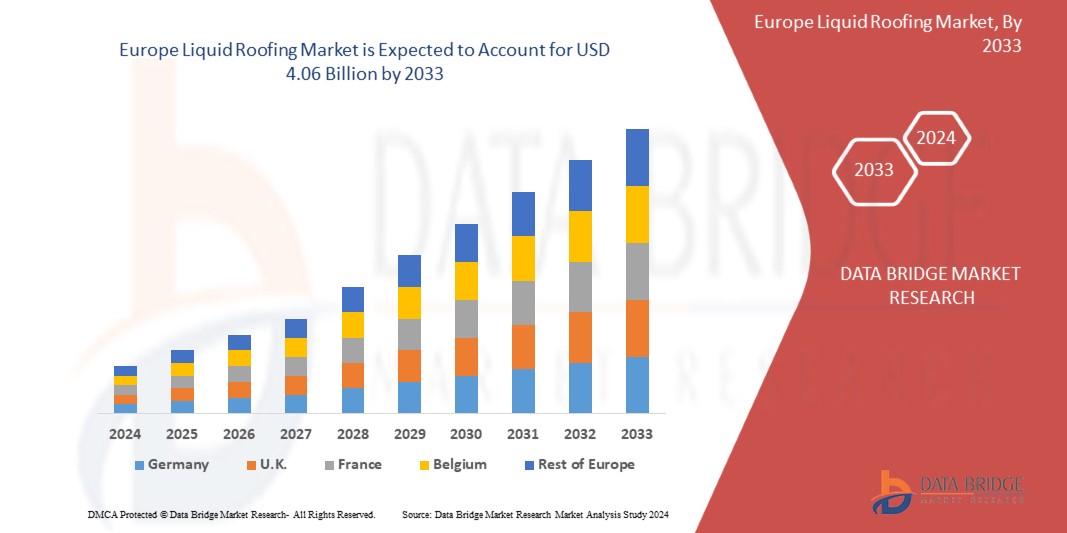

4.06 Billion

2023

2033

USD

2.04 Billion

USD

4.06 Billion

2023

2033

| 2024 –2033 | |

| USD 2.04 Billion | |

| USD 4.06 Billion | |

| % | |

Europäischer Markt für flüssige Dacheindeckungen nach Typ (Bitumenbeschichtungen, Acrylbeschichtungen, Elastomermembranen, Silikonbeschichtungen, PU-/Acryl-Hybride, Polyurethanbeschichtungen, Epoxidbeschichtungen, EPDM-Kautschuk und andere), Dachtyp (Flachdach, Satteldach, Sägezahndach und andere), Untergrund (Beton, Verbundwerkstoff, Metall und andere), Installation (Neudeckung und Reparaturen sowie Neubau), Endverbraucher (Wohngebäude, Geschäftsgebäude, Industriegebäude und öffentliche Infrastruktur) – Branchentrends und Prognose bis 2033.

Flüssige Dachbeschichtungen Marktanalyse und Einblicke in Europa

Die wachsende Nachfrage nach Abdichtungslösungen und der verstärkte Fokus auf Bau- und Infrastrukturwachstum werden sich als die wichtigsten treibenden Faktoren für das Marktwachstum herausstellen. Die zunehmende Verwendung von 2K-Polyurethan-Flüssigbedachungen wird das Wachstum des Marktes weiter vorantreiben. Das wachsende Bewusstsein für Dachsanierung sind weitere Faktoren, die das Marktwachstum fördern. Schwankende Rohstoffpreise für Flüssigbedachungsprodukte und die Verfügbarkeit alternativer Ersatzstoffe werden jedoch das Wachstum des Marktes bremsen.

Laut einer Analyse von Data Bridge Market Research dürfte der europäische Markt für flüssige Dacheindeckungen von 2,04 Milliarden US-Dollar im Jahr 2023 auf 4,06 Milliarden US-Dollar im Jahr 2033 anwachsen und im Prognosezeitraum zwischen 2024 und 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,1 % aufweisen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2024 bis 2033 |

|

Basisjahr |

2023 |

|

Historische Jahre |

2022 (anpassbar auf 2016–2021) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD |

|

Abgedeckte Segmente |

Typ (Bitumenbeschichtungen, Acrylbeschichtungen, Elastomermembranen , Silikonbeschichtungen, PU-/Acryl-Hybride, Polyurethanbeschichtungen , Epoxidbeschichtungen , EPDM-Kautschuke und andere), Dachtyp (Flachdach, Satteldach, Sägezahndach und andere), Untergrund (Beton, Verbundwerkstoff, Metall und andere), Installation (Neudeckung und Reparaturen sowie Neubau), Endverbraucher (Wohngebäude, Geschäftsgebäude, Industriegebäude und öffentliche Infrastruktur) |

|

Abgedeckte Länder |

Deutschland, Großbritannien, Frankreich, Italien, Russland, Spanien, Türkei, Niederlande, Schweiz, Belgien und Rest von Europa |

|

Abgedeckte Marktteilnehmer |

RPM International Inc., 3M, BASF SE, Henkel Corporation, Sika AG, BMI Group Holdings UK Limited, SOPREMA, SAINT-GOBAIN, Dow, Johns Manville, MAPEI SpA, Akzo Nobel NV, Henry Company, KRATON CORPORATION, Pidilite Industries Ltd., Garland Industries, Inc., GAF, Inc., HB Fuller Company, Triflex (UK) Limited, Polyroof Products Ltd, Gaco, KEMPER SYSTEM, Triton Systems., Liquid Roofing Systems Ltd, ALT Global, LLC, Restec Roofing und Widopan Products GmbH unter anderem |

Marktdefinition

Der Markt für flüssige Dacheindeckungen bezeichnet das Segment innerhalb der Bauindustrie, das sich mit dem Auftragen von flüssig aufgetragenen Membranen oder Beschichtungen auf Dächer zur Abdichtung und zum Schutz beschäftigt. Diese flüssigen Dachmaterialien bestehen typischerweise aus Polymeren, Bitumen, Harzen und verschiedenen Zusatzstoffen und sorgen für Flexibilität, Haltbarkeit und Witterungsbeständigkeit. Der Markt umfasst Produkte, die sowohl in Neubauprojekten als auch bei der Sanierung bestehender Dächer von Wohn-, Gewerbe-, Industrie- und öffentlichen Gebäuden zum Einsatz kommen.

Marktdynamik für Flüssigbedachungen in Europa

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Wachsende Nachfrage nach Abdichtungslösungen

Der Klimawandel bringt mehr extreme Wetterereignisse mit sich, die Notwendigkeit, Gebäude und Infrastruktur vor Wasserschäden zu schützen, wird immer wichtiger. Flüssige Dachabdichtungen bieten eine vielseitige und langlebige Lösung zur Abdichtung von flachen oder leicht geneigten Dächern und sind daher eine beliebte Wahl für gewerbliche, private und industrielle Anwendungen.

Einer der Hauptgründe für die steigende Nachfrage nach Flüssigdächern ist ihre Fähigkeit, nahtlosen Schutz gegen eindringendes Wasser zu bieten. Bei herkömmlichen Dachmaterialien wie Asphalt oder Metall können sich mit der Zeit Nähte und Fugen bilden, die zu anfälligen Stellen für eindringendes Wasser werden können. Flüssigdächer hingegen bilden eine durchgehende Membran über der Dachoberfläche und dichten alle potenziellen Eintrittspunkte für Wasser wirksam ab. Diese nahtlose Beschaffenheit verbessert nicht nur die Abdichtungsleistung, sondern verringert auch die Wahrscheinlichkeit von Undichtigkeiten und daraus resultierenden Schäden an der darunter liegenden Struktur.

- Verstärkter Fokus auf Bau und Infrastrukturwachstum

Sowohl Regierungen als auch der private Sektor investieren massiv in den Bau neuer und die Renovierung bestehender Gebäude, um den Anforderungen der wachsenden Bevölkerung und der Urbanisierung gerecht zu werden. Dieser Anstieg der Bautätigkeit führt zu einer starken Nachfrage nach Dachlösungen, die nicht nur langlebig und zuverlässig, sondern auch kostengünstig und einfach zu installieren sind – Eigenschaften, die flüssige Dachsysteme auszeichnen.

Flüssige Dacheindeckungen bieten gegenüber herkömmlichen Dachmaterialien mehrere Vorteile und sind daher eine attraktive Wahl für verschiedene Bauprojekte. Ihre nahtlose Anwendung gewährleistet eine wasserdichte Abdichtung und verhindert Leckagen und Wasserschäden, was für die Aufrechterhaltung der Integrität von Gebäuden und Infrastruktur von entscheidender Bedeutung ist. Darüber hinaus können flüssige Dachsysteme auf komplexe Dachgeometrien und unregelmäßige Oberflächen aufgetragen werden und bieten Vielseitigkeit in Design und Konstruktion. Diese Eigenschaften machen flüssige Dacheindeckungen besonders geeignet für Großprojekte, bei denen Geschwindigkeit, Effizienz und langfristige Leistung von größter Bedeutung sind.

Gelegenheit

- Steigende Nachfrage nach umweltfreundlichen Flüssigdächern

Das Bewusstsein für Umweltprobleme nimmt weiter zu, und nachhaltige Baupraktiken werden immer stärker in den Mittelpunkt gerückt. Grüne Flüssigdächer, bei denen umweltfreundliche Materialien und Techniken zum Einsatz kommen, passen gut zu diesem Trend. Verbraucher und Unternehmen legen zunehmend Wert auf Lösungen, die die Umweltbelastung minimieren. Grüne Flüssigdächer sind daher sowohl für Neubau- als auch für Dachsanierungsprojekte eine attraktive Option.

Darüber hinaus haben Fortschritte in Technologie und Materialwissenschaft zur Entwicklung innovativer umweltfreundlicher Flüssigdachprodukte geführt, die im Vergleich zu herkömmlichen Dachmaterialien eine bessere Leistung und Haltbarkeit bieten. Zu diesen Fortschritten gehören eine verbesserte Witterungsbeständigkeit, verbesserte Dämmeigenschaften und eine längere Lebensdauer, was umweltfreundliche Flüssigdächer zu einer attraktiven Wahl für Bauherren macht, die in langfristige, nachhaltige Lösungen investieren möchten.

Einschränkungen/ Herausforderungen

- Schwankende Rohstoffpreise für flüssige Dachprodukte

Schwankungen der Rohstoffpreise für flüssige Dachprodukte haben schon lange erhebliche Auswirkungen auf Hersteller, Auftragnehmer und letztlich auch auf Verbraucher, da sie durch Unterbrechungen der Lieferketten die Produktionskosten erhöhen. Die Volatilität der Rohstoffkosten wirkt sich direkt auf die Gesamtproduktionskosten aus und führt zu Unsicherheiten bei Preisstrategien und Gewinnmargen. Diese Unvorhersehbarkeit kann das Marktwachstum behindern, da es für Hersteller schwierig sein kann, wettbewerbsfähige Preise bei gleichzeitiger Gewährleistung der Rentabilität aufrechtzuerhalten. Darüber hinaus können plötzliche Preisspitzen bei Rohstoffen Lieferketten und Produktionspläne stören, was zu Verzögerungen bei Projektzeitplänen führt und möglicherweise die Kosten für Endverbraucher in die Höhe treibt.

Darüber hinaus stellen schwankende Rohstoffpreise eine Markteintrittsbarriere für neue Akteure dar. Die Unsicherheit in Bezug auf die Inputkosten macht es für Startups und kleine Unternehmen schwierig, stabile Preisstrukturen zu etablieren und mit etablierten Unternehmen zu konkurrieren. Diese Dynamik kann die Marktinnovation und -vielfalt einschränken, da Unternehmen eher dazu neigen, sich auf Kosteneinsparungsmaßnahmen zu konzentrieren, als in F&E-Initiativen zur Verbesserung der Produktqualität und -leistung zu investieren.

- Flüssige Dachpappe wird mit der Zeit rutschig

In Anbetracht des Marktes ist es für Hersteller und Verbraucher von entscheidender Bedeutung, das Phänomen rutschiger Oberflächen zu verstehen. Die Lösung von Problemen im Zusammenhang mit rutschigen Oberflächen ist unerlässlich, um die Sicherheit und Wirksamkeit dieser Dachsysteme zu gewährleisten, da die Nachfrage nach flüssigen Dachlösungen weltweit weiter steigt.

Jüngste Entwicklungen

- Im Dezember 2022 ging Dow eine Partnerschaft mit AB Specialty Silicones ein, um elastomere Dachbeschichtungen zu vertreiben, den Marktzugang zu verbessern und Nachhaltigkeitsziele zu unterstützen. Diese Zusammenarbeit nutzt das Fachwissen von AB Specialty Silicones und Dows Investitionen in Silikonpolymerkapazitäten und fördert die Einführung langlebiger, hochreflektierender Beschichtungen zur Energieeffizienz und Reduzierung der städtischen Hitze

- Im Dezember 2022 erweitert Akzo Nobel NV sein Portfolio an Hochleistungsbeschichtungen durch die Übernahme des Geschäftsbereichs für Felgen-Flüssigbeschichtungen der Lankwitzer Lackfabrik. Dieser Schritt stärkt die Position von AkzoNobel, indem er sein Angebot an innovativen Produkten erweitert und sein bestehendes Angebot an Pulverbeschichtungen ergänzt. Zusammenfassend festigt die Übernahme AkzoNobels Position in der Beschichtungsindustrie und verspricht erweiterte Kapazitäten und Produktvielfalt

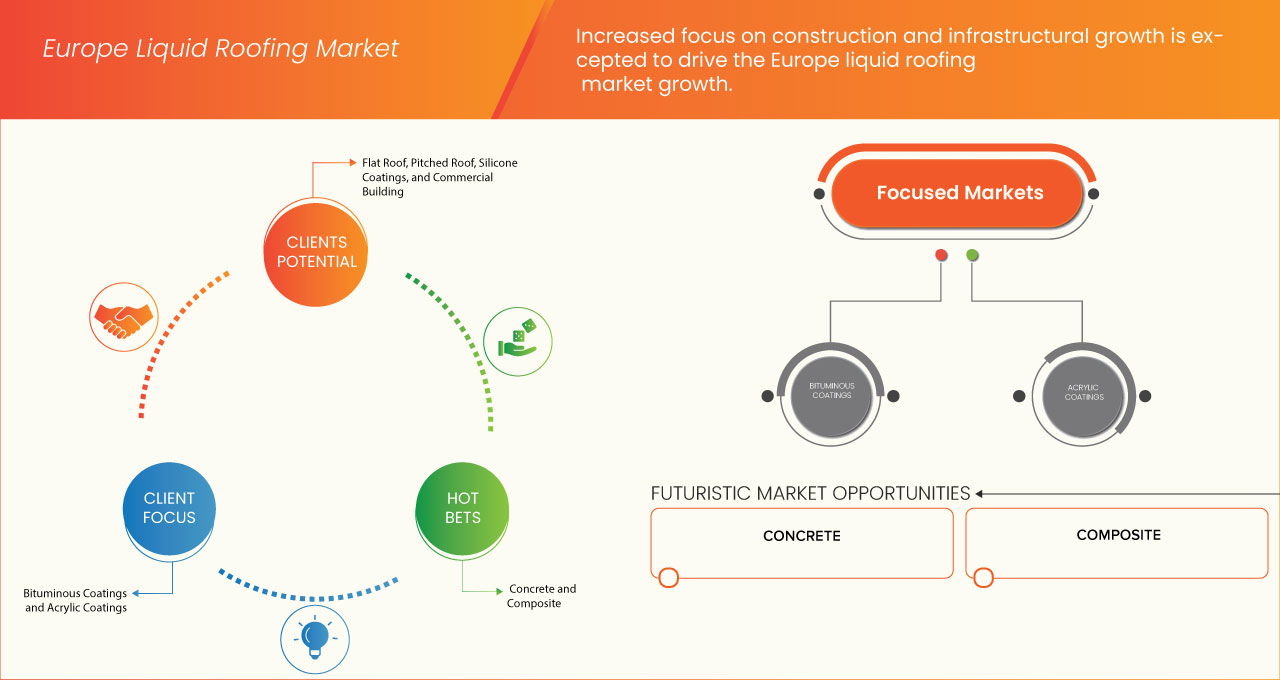

Marktumfang für Flüssigdächer in Europa

Der europäische Markt für Flüssigbedachungen ist in fünf wichtige Segmente unterteilt, die auf Typ, Dachtyp, Untergrund, Installation und Endverbraucher basieren. Das Wachstum zwischen den Segmenten hilft Ihnen, Nischenwachstumsbereiche und Strategien zur Marktansprache zu analysieren und Ihre Hauptanwendungsbereiche und die Unterschiede in Ihren Zielmärkten zu bestimmen.

Typ

- Bitumenbeschichtungen

- Acrylbeschichtungen

- Elastomere Membranen

- Silikonbeschichtungen

- PU / Acryl-Hybride

- Polyurethan-Beschichtungen

- Epoxidbeschichtungen

- EPDM-Kautschuke

- Sonstiges

Auf der Grundlage des Typs ist der europäische Markt für flüssige Dacheindeckungen in Bitumenbeschichtungen, Acrylbeschichtungen, Elastomermembranen, Silikonbeschichtungen, PU-/Acryl-Hybride, Polyurethanbeschichtungen, Epoxidbeschichtungen, EPDM-Kautschuke und andere unterteilt.

Dachtyp

- Flachdach

- Satteldach

- Sägezahn

- Sonstiges

Auf der Grundlage des Dachtyps ist der europäische Markt für Flüssigdächer in Flachdächer, Schrägdächer, Sheddächer und andere unterteilt.

Substrat

- Beton

- Verbundwerkstoff

- Metall

- Sonstiges

Auf der Grundlage des Substrats ist der europäische Markt für flüssige Dacheindeckungen in Beton, Verbundwerkstoffe, Metall und andere unterteilt.

Installation

- Neueindeckungen und Reparaturen

- Neubau

Auf Grundlage der Installation ist der europäische Markt für Flüssigbedachungen in die Bereiche Neueindeckung und Reparaturen sowie Neubau unterteilt.

Endbenutzer

- Wohnhaus

- Geschäftshaus

- Industriegebäude

- Öffentliche Infrastruktur

Basierend auf dem Endverbraucher ist der europäische Markt für flüssige Bedachungen in Wohngebäude, Geschäftsgebäude, Industriegebäude und öffentliche Infrastruktur segmentiert.

Europa Flüssigdachmarkt – Regionale Analyse/Einblicke

Der europäische Markt für Flüssigbedachungen ist in fünf wichtige Segmente unterteilt, die auf Typ, Dachtyp, Untergrund, Installation und Endbenutzer basieren.

Auf Länderbasis ist der Markt in Deutschland, Großbritannien, Frankreich, Italien, Russland, Spanien, Türkei, Niederlande, Schweiz, Belgien und das übrige Europa segmentiert.

Es wird erwartet, dass Deutschland den europäischen Markt für flüssige Bedachungen dominieren wird, da die Bautätigkeit im Wohn-, Gewerbe- und Industriesektor zunimmt.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile von Flüssigbedachungen in Europa

Die Wettbewerbslandschaft des europäischen Marktes für Flüssigdächer liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktzulassungen, Produktbreite und -umfang, Anwendungsdominanz und Produkttyp-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus des Unternehmens auf den europäischen Markt für Flüssigdächer.

Zu den wichtigsten Akteuren auf dem europäischen Markt für Flüssigbedachungen zählen unter anderem RPM International Inc., 3M, BASF SE, Henkel Corporation, Sika AG, BMI Group Holdings UK Limited, SOPREMA, Saint-Gobain, Dow, Johns Manville, MAPEI SpA, Akzo Nobel NV, Henry Company (eine Tochtergesellschaft von Carlisle Companies Inc.), KRATON CORPORATION, Pidilite Industries Ltd., Garland Industries, Inc., GAF, Inc., HB Fuller Company, Triflex (UK) Limited., Polyroof Products Ltd, , Gaco., KEMPER SYSTEM, Triton Systems., Liquid Roofing Systems Ltd, ALT Europe, LLC (als Tochtergesellschaft von WestWood Kunststofftechnik), Restec Roofing und Widopan Products GmbH.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den europäischen Markt für Flüssigdächer

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.7 DBMR-Marktpositionsraster

2.8 MULTIVARIATE MODELLIERUNG

2.9 Markt-Endbenutzer-Abdeckungsraster

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF-KRÄFTE-ANALYSE

4.2 PESTEL-ANALYSE

4.3 ROHSTOFFABDECKUNG

4.4 TECHNOLOGISCHER FORTSCHRITT DER HERSTELLER

4.4.1 MATERIALWISSENSCHAFTLICHE REVOLUTION

4.4.2 Anwendungstechnische Transformation

4.4.3 NACHHALTIGKEIT: EIN STRATEGISCHES IMPERATIV

4.4.4 WEITERE ÜBERLEGUNGEN

4.5 Kriterien für die Lieferantenauswahl

4.6 LIEFERKETTENANALYSE

4.6.1 Logistikkostenszenario

4.6.2 Bedeutung der Logistikdienstleister

4.7 KLIMAWANDELSZENARIO

4.7.1 UMWELTBEDENKEN

4.7.2 Reaktion der Industrie

4.7.3 DIE ROLLE DER REGIERUNG

4.7.4 ANALYSTENEMPFEHLUNGEN

5 REGULIERUNGSABDECKUNG

5.1 Flüssig aufgetragene Abdichtungssysteme (Gesetze)

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Wachsende Nachfrage nach Abdichtungslösungen

6.1.2 Verstärkter Fokus auf Bau und Infrastrukturwachstum

6.1.3 Steigende Verwendung von 2K-Polyurethan-Flüssigdachabdichtungen

6.1.4 WACHSENDES BEWUSSTSEIN FÜR DACHSANIERUNG

6.1.5 Extreme Wetterereignisse und Klimaresilienz erhöhen die Nachfrage nach flüssigen Dachsystemen

6.2 EINSCHRÄNKUNGEN

6.2.1 Schwankende Rohstoffpreise für flüssige Dachprodukte

6.2.2 VERFÜGBARKEIT ALTERNATIVER ERSATZSTOFFE

6.3 CHANCEN

6.3.1 Wachsende Nachfrage nach grünen Flüssigdächern

6.3.2 FORTSCHRITTE IN DER FLÜSSIGDACHTECHNOLOGIE

6.3.3 STRATEGISCHE PARTNERSCHAFT UND ZUSAMMENARBEIT FÜR FLÜSSIGDÄCHER

6.4 HERAUSFORDERUNGEN

6.4.1 FLÜSSIGE DACHBESCHICHTUNGEN WERDEN MIT DER ZEIT RUTSCHIG

6.4.2 INSTALLATIONS- UND WETTERABHÄNGIGKEITSKOMPLEXITÄT

7. EUROPA-MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP

7.1 ÜBERSICHT

7.2 Bitumenbeschichtungen

7.3 ACRYLBESCHICHTUNGEN

7.4 ELASTOMERMEMBRANEN

7.5 SILIKONBESCHICHTUNGEN

7.6 PU / ACRYL-HYBRIDE

7.7 POLYURETHANBESCHICHTUNGEN

7.8 EPOXIDBESCHICHTUNGEN

7.9 EPDM-GUMMI

7.1 SONSTIGES

8. EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP

8.1 ÜBERSICHT

8.2 FLACHDACH

8.3 SCHRÄGDACH

8.4 SÄGEZAHN

8.5 SONSTIGES

9. EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT

9.1 ÜBERSICHT

9.2 BETON

9.3 VERBUND

9.4 METALL

9.5 SONSTIGES

10 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION

10.1 ÜBERSICHT

10.2 Neueindeckung und Reparaturen

10.3 NEUBAU

11 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER

11.1 ÜBERSICHT

11.2 WOHNGEBÄUDE

11.2.1 NACH GEHÄUSETYP

11.2.2 NACH TYP

11.3 GEWERBEGEBÄUDE

11.3.1 NACH GEBÄUDETYP

11.3.2 NACH TYP

11.4 INDUSTRIEBAU

11.4.1 NACH BAUART

11.4.2 NACH TYP

11.5 ÖFFENTLICHE INFRASTRUKTUR

11.5.1 NACH TYP

12 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH LÄNDERN

12.1 EUROPA

12.1.1 DEUTSCHLAND

12.1.2 FRANKREICH

12.1.3 Vereinigtes Königreich

12.1.4 ITALIEN

12.1.5 RUSSLAND

12.1.6 SPANIEN

12.1.7 TÜRKEI

12.1.8 NIEDERLANDE

12.1.9 SCHWEIZ

12.1.10 BELGIEN

12.1.11 RESTLICHES EUROPA

13 EUROPA FLÜSSIGDACHMARKT, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 RPM INTERNATIONAL INC.

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 MARKENPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNG

15.2 3M

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 BASF SE

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.4 HENKEL CORPORATION

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 MARKENPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 SIKA AG

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 AKZO NOBEL NV

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 MARKENPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNG

15.7 ALT GLOBAL, LLC (ALS TOCHTERGESELLSCHAFT VON WESTWOOD KUNSTSTOFFTECHNIK)

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNG

15.8 BMI GROUP HOLDINGS UK LIMITED

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNGEN

15,9 DOW

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNG

15.1 GACO

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 NEUESTE ENTWICKLUNGEN

15.11 GAF, INC.

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 JÜNGSTE ENTWICKLUNG

15.12 GARLAND INDUSTRIES, INC.

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 NEUESTE ENTWICKLUNGEN

15.13 HB FULLER COMPANY

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE ENTWICKLUNGEN

15.14 HENRY COMPANY (EINE TOCHTERGESELLSCHAFT DER CARLISLE COMPANIES INC.)

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 Umsatzanalyse

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE ENTWICKLUNGEN

15.15 JOHNS MANVILLE

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNGEN

15.16 KEMPER SYSTEM (EIN TOCHTERUNTERNEHMEN DER KEMPER SYSTEM GMBH & CO. KG)

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PRODUKTPORTFOLIO

15.16.3 JÜNGSTE ENTWICKLUNGEN

15.17 KRATON CORPORATION

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 JÜNGSTE ENTWICKLUNGEN

15.18 LIQUID ROOFING SYSTEMS LTD

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 PRODUKTPORTFOLIO

15.18.3 NEUE ENTWICKLUNG

15.19 MAPEI SPA

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 Umsatzanalyse

15.19.3 PRODUKTPORTFOLIO

15.19.4 JÜNGSTE ENTWICKLUNGEN

15.2 PIDILITE INDUSTRIES LTD

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 Umsatzanalyse

15.20.3 PRODUKTPORTFOLIO

15.20.4 NEUESTE ENTWICKLUNG

15.21 POLYROOF PRODUCTS LTD

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 PRODUKTPORTFOLIO

15.21.3 NEUESTE ENTWICKLUNGEN

15.22 RESTEC-DACH

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 PRODUKTPORTFOLIO

15.22.3 JÜNGSTE ENTWICKLUNG

15.23 SAINT-GOBAIN

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 UMSATZANALYSE

15.23.3 MARKENPORTFOLIO

15.23.4 JÜNGSTE ENTWICKLUNGEN

15.24 SOPREMA

15.24.1 UNTERNEHMENSÜBERSICHT

15.24.2 PRODUKTPORTFOLIO

15.24.3 JÜNGSTE ENTWICKLUNGEN

15.25 TRIFLEX (UK) LIMITED

15.25.1 UNTERNEHMENSÜBERSICHT

15.25.2 PRODUKTPORTFOLIO

15.25.3 NEUE ENTWICKLUNG

15.26 TRITON-SYSTEME.

15.26.1 UNTERNEHMENSÜBERSICHT

15.26.2 PRODUKTPORTFOLIO

15.26.3 NEUE ENTWICKLUNG

15.27 WIDOPAN PRODUCTS GMBH

15.27.1 UNTERNEHMENSÜBERSICHT

15.27.2 PRODUKTPORTFOLIO

15.27.3 NEUE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 2: EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND LITER)

TABELLE 3: EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH DACHTYP, 2022–2033 (TAUSEND USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2033 (TAUSEND USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2033 (TAUSEND USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2033 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH WOHNUNGSTYP, 2022–2033 (TAUSEND USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR GEWERBEBAUTEN MIT FLÜSSIGDACHBESCHICHTUNG, NACH GEBÄUDETYP, 2022–2033 (TAUSEND USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR GEWERBEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH BAUART, 2022–2033 (TAUSEND USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 13: EUROPÄISCHER MARKT FÜR ÖFFENTLICHE INFRASTRUKTUR IM FLÜSSIGDACHBESCHICHTUNGSMARKT, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH LÄNDERN, 2022–2033 (TAUSEND USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH LÄNDERN, 2022–2033 (TAUSEND LITER)

TABELLE 16: EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND LITER)

TABELLE 18 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2033 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2033 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2033 (TAUSEND USD)

TABELLE 21: EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2033 (TAUSEND USD)

TABELLE 22 EUROPÄISCHER WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH WOHNUNGSTYP, 2022–2033 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR GEWERBEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH GEBÄUDETYP, 2022–2033 (TAUSEND USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR GEWERBEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH BAUART, 2022–2033 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR ÖFFENTLICHE INFRASTRUKTUR IM FLÜSSIGDACHBESCHICHTUNGSMARKT, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 29 DEUTSCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 30 DEUTSCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND LITER)

TABELLE 31 DEUTSCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2033 (TAUSEND USD)

TABELLE 32 DEUTSCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2033 (TAUSEND USD)

TABELLE 33 DEUTSCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2033 (TAUSEND USD)

TABELLE 34 DEUTSCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2033 (TAUSEND USD)

TABELLE 35 DEUTSCHLAND: WOHNUNGSBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH WOHNUNGSTYP, 2022–2033 (TAUSEND USD)

TABELLE 36 DEUTSCHER WOHNUNGSBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 37 DEUTSCHER MARKT FÜR GEWERBLICHE GEBÄUDE AUF DEM FLÜSSIGDACHMARKT, NACH GEBÄUDETYP, 2022–2033 (TAUSEND USD)

TABELLE 38 DEUTSCHER MARKT FÜR GEWERBEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 39 DEUTSCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH BAUART, 2022–2033 (TAUSEND USD)

TABELLE 40 DEUTSCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 41 DEUTSCHLAND: ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 42: FRANKREICHS MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 43: FRANKREICHSMARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND LITER)

TABELLE 44: FRANKREICHSMARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2033 (TAUSEND USD)

TABELLE 45: FRANKREICHSMARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2033 (TAUSEND USD)

TABELLE 46: FRANKREICHS MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2033 (TAUSEND USD)

TABELLE 47: FRANKREICHSMARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2033 (TAUSEND USD)

TABELLE 48: FRANKREICH: WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH WOHNUNGSTYP, 2022–2033 (TAUSEND USD)

TABELLE 49: FRANKREICH: WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 50: FRANKREICH: MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2033 (TAUSEND USD)

TABELLE 51: FRANKREICH: MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 52: FRANKREICH: INDUSTRIEBAU MIT FLÜSSIGDACHMARKT, NACH BAUART, 2022–2033 (TAUSEND USD)

TABELLE 53: FRANKREICH: INDUSTRIEBAU MIT FLÜSSIGDACHMARKT, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 54: ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER IN FRANKREICH, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 55: BRITISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 56 BRITISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND LITER)

TABELLE 57 BRITISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2033 (TAUSEND USD)

TABELLE 58 BRITISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2033 (TAUSEND USD)

TABELLE 59 BRITISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2033 (TAUSEND USD)

TABELLE 60: BRITISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2033 (TAUSEND USD)

TABELLE 61: BRITISCHER WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH WOHNUNGSTYP, 2022–2033 (TAUSEND USD)

TABELLE 62. BRITISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 63 BRITISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2033 (TAUSEND USD)

TABELLE 64 – BRITISCHER MARKT FÜR GEWERBEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 65 – BRITISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH BAUART, 2022–2033 (TAUSEND USD)

TABELLE 66 BRITISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 67: ÖFFENTLICHE INFRASTRUKTUR IM BRITISCHEN MARKT FÜR FLÜSSIGDÄCHER, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 68: ITALIENISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 69: ITALIENISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND LITER)

TABELLE 70: ITALIENISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2033 (TAUSEND USD)

TABELLE 71: ITALIENISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2033 (TAUSEND USD)

TABELLE 72: ITALIENISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2033 (TAUSEND USD)

TABELLE 73: ITALIENISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2033 (TAUSEND USD)

TABELLE 74: ITALIENISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2033 (TAUSEND USD)

TABELLE 75: ITALIENISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 76: ITALIENISCHER MARKT FÜR GEWERBEBAUTEN MIT FLÜSSIGDACH, NACH GEBÄUDETYP, 2022–2033 (TAUSEND USD)

TABELLE 77: ITALIENISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 78 ITALIENISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH BAUART, 2022–2033 (TAUSEND USD)

TABELLE 79 ITALIENISCHER MARKT FÜR INDUSTRIEBAU MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 80: ITALIENISCHE ÖFFENTLICHE INFRASTRUKTUR AUF DEM MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 81 RUSSISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 82 RUSSISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND LITER)

TABELLE 83 RUSSISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2033 (TAUSEND USD)

TABELLE 84 RUSSISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2033 (TAUSEND USD)

TABELLE 85 RUSSISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2033 (TAUSEND USD)

TABELLE 86 RUSSISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2033 (TAUSEND USD)

TABELLE 87 RUSSISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2033 (TAUSEND USD)

TABELLE 88 RUSSISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 89 RUSSLAND – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH GEBÄUDETYP, 2022–2033 (TAUSEND USD)

TABELLE 90 RUSSISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 91 RUSSLAND: INDUSTRIEBAU MIT FLÜSSIGDACHMARKT, NACH BAUART, 2022–2033 (TAUSEND USD)

TABELLE 92 RUSSISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 93 RUSSLAND: ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 94 SPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 95 SPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND LITER)

TABELLE 96 SPANISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2033 (TAUSEND USD)

TABELLE 97 SPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2033 (TAUSEND USD)

TABELLE 98 SPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2033 (TAUSEND USD)

TABELLE 99 SPANISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2033 (TAUSEND USD)

TABELLE 100 SPANISCHER WOHNUNGSBAUMARKT MIT FLÜSSIGDACHDECKUNG, NACH WOHNUNGSTYP, 2022–2033 (TAUSEND USD)

TABELLE 101 SPANISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 102 SPANISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2033 (TAUSEND USD)

TABELLE 103 SPANISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 104 SPANISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH BAUART, 2022–2033 (TAUSEND USD)

TABELLE 105 SPANISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 106 SPANISCHER MARKT FÜR ÖFFENTLICHE INFRASTRUKTUR AUF DEM FLÜSSIGDACHBESCHICHTUNGSMARKT, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 107 TÜRKISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 108 TÜRKISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND LITER)

TABELLE 109 TÜRKISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2033 (TAUSEND USD)

TABELLE 110: TÜRKISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2033 (TAUSEND USD)

TABELLE 111 TÜRKISCHER MARKT FÜR FLÜSSIGE DACHABDECKUNGEN, NACH INSTALLATION, 2022–2033 (TAUSEND USD)

TABELLE 112: TÜRKISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2033 (TAUSEND USD)

TABELLE 113 – TÜRKISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2033 (TAUSEND USD)

TABELLE 114: TÜRKISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DÄCHERN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 115 – TÜRKISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2033 (TAUSEND USD)

TABELLE 116: TÜRKISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 117 TÜRKISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH BAUART, 2022–2033 (TAUSEND USD)

TABELLE 118 TÜRKISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACH, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 119: TÜRKEI: ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 120 NIEDERLÄNDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 121 NIEDERLÄNDISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND LITER)

TABELLE 122 NIEDERLÄNDISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2033 (TAUSEND USD)

TABELLE 123 NIEDERLÄNDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2033 (TAUSEND USD)

TABELLE 124 NIEDERLÄNDISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2033 (TAUSEND USD)

TABELLE 125: NIEDERLÄNDISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2033 (TAUSEND USD)

TABELLE 126 NIEDERLANDE – WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNG, NACH WOHNUNGSTYP, 2022–2033 (TAUSEND USD)

TABELLE 127 NIEDERLÄNDISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 128 NIEDERLÄNDISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2033 (TAUSEND USD)

TABELLE 129 NIEDERLÄNDISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 130 NIEDERLÄNDISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH BAUART, 2022–2033 (TAUSEND USD)

TABELLE 131 NIEDERLÄNDISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 132 ÖFFENTLICHE INFRASTRUKTUR IN DEN NIEDERLANDEN AUF DEM MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 133 SCHWEIZER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 134 SCHWEIZER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND LITER)

TABELLE 135 SCHWEIZER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2033 (TAUSEND USD)

TABELLE 136 SCHWEIZER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2033 (TAUSEND USD)

TABELLE 137 SCHWEIZER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH INSTALLATION, 2022–2033 (TAUSEND USD)

TABELLE 138 SCHWEIZER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH ENDVERBRAUCHER, 2022–2033 (TAUSEND USD)

TABELLE 139 SCHWEIZER WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH WOHNUNGSTYP, 2022–2033 (TAUSEND USD)

TABELLE 140 SCHWEIZER WOHNBAUMARKT MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 141 SCHWEIZER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH GEBÄUDETYP, 2022–2033 (TAUSEND USD)

TABELLE 142 SCHWEIZER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 143 SCHWEIZER INDUSTRIEBAUMARKT FÜR FLÜSSIGDACHDECKUNGEN, NACH BAUART, 2022–2033 (TAUSEND USD)

TABELLE 144 SCHWEIZER INDUSTRIEBAUMARKT FÜR FLÜSSIGDACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 145 SCHWEIZER ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 146 BELGISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 147 BELGISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND LITER)

TABELLE 148 BELGISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH DACHTYP, 2022–2033 (TAUSEND USD)

TABELLE 149 BELGISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH SUBSTRAT, 2022–2033 (TAUSEND USD)

TABELLE 150 BELGISCHER MARKT FÜR FLÜSSIGE DACHABDECKUNGEN, NACH INSTALLATION, 2022–2033 (TAUSEND USD)

TABELLE 151: BELGISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN, NACH ENDVERBRAUCHER, 2022–2033 (TAUSEND USD)

TABELLE 152: WOHNBAUMARKT IN BELGIEN MIT FLÜSSIGEN DÄCHERN, NACH WOHNUNGSTYP, 2022–2033 (TAUSEND USD)

TABELLE 153: BELGISCHER MARKT FÜR WOHNGEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 154 BELGIEN – MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH GEBÄUDETYP, 2022–2033 (TAUSEND USD)

TABELLE 155: BELGISCHER MARKT FÜR GEWERBLICHE GEBÄUDE MIT FLÜSSIGEN DACHDECKUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 156 BELGIEN: INDUSTRIEBAU IM MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN, NACH BAUART, 2022–2033 (TAUSEND USD)

TABELLE 157 BELGISCHER MARKT FÜR INDUSTRIEBAUTEN MIT FLÜSSIGEN DACHBESCHICHTUNGEN, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 158: BELGISCHE ÖFFENTLICHE INFRASTRUKTUR IM MARKT FÜR FLÜSSIGE DÄCHER, NACH TYP, 2022–2033 (TAUSEND USD)

TABELLE 159 – ÜBRIGER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN IN EUROPA, NACH TYP, 2022–2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN: REGIONALE VS. LÄNDERMARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN: MARKTASTER FÜR ENDBENUTZER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN: SEGMENTIERUNG

ABBILDUNG 10: Die wachsende Nachfrage nach Abdichtungslösungen und der verstärkte Fokus auf Bau- und Infrastrukturwachstum treiben das Wachstum des europäischen Marktes für flüssige Dachabdichtungen im Prognosezeitraum von 2024 bis 2033 voran.

ABBILDUNG 11: Das Segment Bitumenbeschichtungen wird voraussichtlich in den Jahren 2024 und 2033 den größten Anteil am europäischen Markt für flüssige Dachdeckungen ausmachen.

ABBILDUNG 12 PORTERS FÜNF-KRÄFTE-ANALYSE

ABBILDUNG 13 PESTEL-ANALYSE

ABBILDUNG 14 ROHSTOFFE FÜR FLÜSSIGKEITSPROOF

ABBILDUNG 15 LIEFERANTENAUSWAHLKRITERIEN

ABBILDUNG 16: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTES FÜR FLÜSSIGE DACHBESCHICHTUNGEN

ABBILDUNG 17 WACHSTUM IN DEN GLOBALEN BAUREGIONEN

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN: NACH TYP, 2023

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHDECKUNGEN: NACH DACHTYP, 2023

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN: NACH SUBSTRAT, 2023

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN: NACH INSTALLATION, 2023

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN: NACH ENDVERBRAUCHER, 2023

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN: ÜBERSICHT (2023)

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR FLÜSSIGE DACHBESCHICHTUNGEN: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.