Europe Machined Seals Market, By Type (Fluid Power Seals, Power Transmission Seals, and Large Diameter Seals), Product Type (Rod Seals, Piston Seals, Wiper Seals, Static Seals, Rotary Seals, Special Seals, Guide Rings, and Back up Rings), Material (Polytetrafluoroethylene (PTFE), Viton, Polyurethane (PU), Rubber, Metal, Elastomers, Thermoplastics, and Others), Application (Aerospace & Defense, Automotive Industry, Chemical Processing, Machined Tools, Construction, Industrial Turbines, Flow Control, Life Sciences, New Energies, Nuclear Industry, Oil & Gas, Pumps, Semiconductors, Sensors, Valves, Packaging and Materials, and Food & Beverages), Sales Channel (Manufacturers, Distributors, and Aftermarket) - Industry Trends and Forecast to 2030.

Europe Machined Seals Market Analysis and Insights

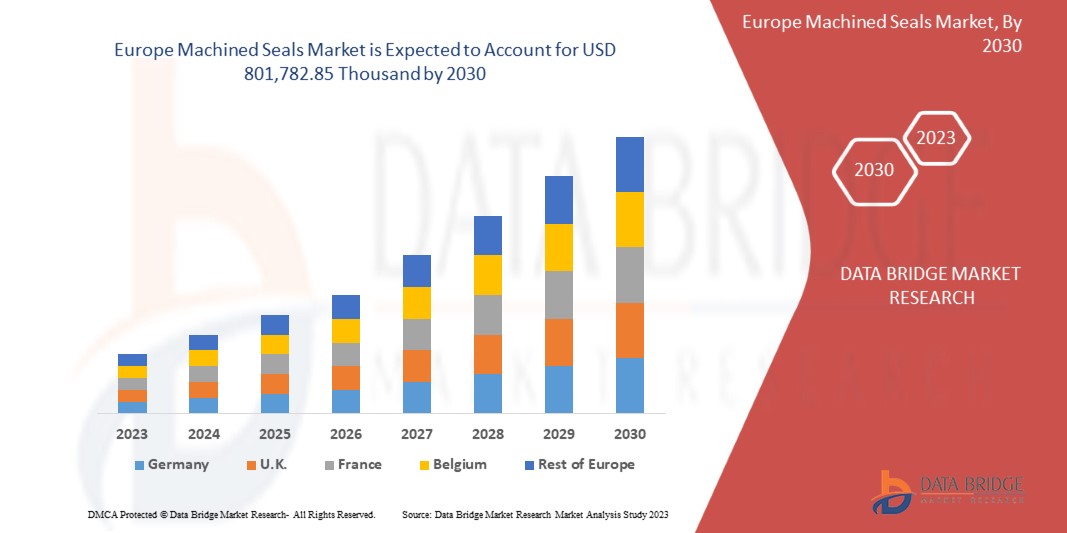

Europe machined seals market is expected to gain significant growth in the forecast period of 2023 to 2030. Data Bridge Market Research analyses that the market is growing with a CAGR of 4.1% from 2023 to 2030 and is expected to reach USD 801,782.85 thousand by 2030. The major factor driving the machined seals is the increasing demand for machined seals from various industries is expected to drive the market growth.

Europe machined seals market report provides details of market share, new developments, and the impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, product approvals, strategic decisions, product launches, and technological innovations in the market. Contact us for an analyst brief to understand the analysis and the market scenario. Our team will help you create a revenue-impact solution to achieve your desired goal.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2020- 2015) |

|

Quantitative Units |

Revenue in USD Thousand |

|

Segments Covered |

By Type (Fluid Power Seals, Power Transmission Seals, and Large Diameter Seals), Product Type (Rod Seals, Piston Seals, Wiper Seals, Static Seals, Rotary Seals, Special Seals, Guide Rings, and Back up Rings), Material (Polytetrafluoroethylene (PTFE), Viton, Polyurethane (PU), Rubber, Metal, Elastomers, Thermoplastics, and Others), Application (Aerospace & Defense, Automotive Industry, Chemical Processing, Machined Tools, Construction, Industrial Turbines, Flow Control, Life Sciences, New Energies, Nuclear Industry, Oil & Gas, Pumps, Semiconductors, Sensors, Valves, Packaging and Materials, Food & Beverages), Sales Channel (Manufacturers, Distributors, and Aftermarket) |

|

Countries Covered |

Germany, the U.K., Italy, France, Spain, Russia, Switzerland, Turkey, Belgium, Netherlands, Switzerland, Denmark, Sweden, Poland, Norway, Finland, and the rest of Europe. |

|

Market Players Covered |

TECHNETICS GROUP, HALLITE SEALS, OZ SEALS PTY LTD, Frankreich JOINT, FPE SEALS LTD, STACEM, PICARD TECHNOLOGIES, SKF, FREUDENBERG SEALING TECHNOLOGIES, SAINT-GOBAIN, PARKER HANNIFIN CORP |

Marktdefinition

Maschinell bearbeitete Dichtungen gelten als wichtige Komponenten, um Leckagen in verschiedenen Geräten zu vermeiden. Der Leckageschutz verringert die Emissionen der betreffenden Geräte. Darüber hinaus konzentrieren sich die Endverbraucher auf die Verbesserung industrieller Prozesse und die Einsparung von Energie durch den Einsatz von weniger Energiedichtungen. Die maschinell bearbeiteten Dichtungen werden je nach Gerätetyp und Endverbrauchsoberfläche speziell entwickelt. Maschinell bearbeitete Dichtungen sind Vorrichtungen, die in verschiedenen Branchen zum Abdichten und Schützen vor dem Eindringen von Luft, Wasser oder anderen Flüssigkeiten verwendet werden. Sie sind im Allgemeinen mit hervorragenden antichemischen Eigenschaften, Antikompressionseigenschaften, Hoch-/Tieftemperatur- und Witterungsbeständigkeit sowie überlegener Hitze-, Wasser- und Abriebfestigkeit ausgestattet. Die zunehmende Verwendung von maschinell bearbeiteten Dichtungen in verschiedenen Anwendungen wie Automobil, Öl und Gas, Lebensmittel und Getränke, Elektrik und Elektronik, Chemikalien, Luft- und Raumfahrt und Verteidigung und anderen wird voraussichtlich die weltweite Nachfrage steigern.

Marktdynamik für bearbeitete Dichtungen in Europa

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigende Nachfrage der Automobilindustrie nach bearbeiteten Dichtungen

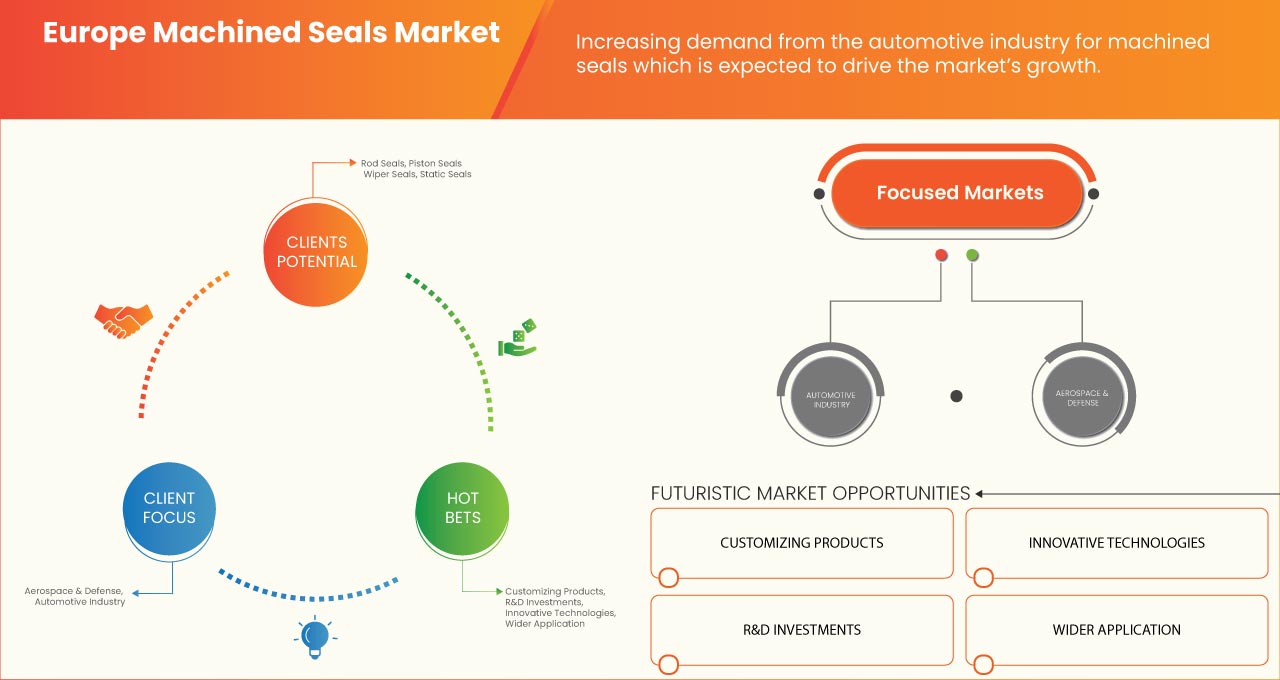

Die neue Technologie hat Dichtungen im Automobilbereich sicherer und effektiver gemacht. Leichtbauteile im Automobilbereich werden durch hochfeste Dichtungen abgedichtet, um hoher Hitze und hohem Druck standzuhalten. Dies trägt indirekt dazu bei, die Kraftstoffeffizienz von Fahrzeugen durch die zunehmende Verwendung von Leichtbaumaterialien zu verbessern. Daher wird erwartet, dass die wachsende Nachfrage nach kraftstoffsparenden Fahrzeugen den Markt für Maschinendichtungen ankurbeln wird. Die Dichtungen verhindern, dass Schmiermittel aus den Lagern entweichen. Das Bedürfnis der Automobilindustrie, eine bessere Kraftstoffeffizienz und Fahrzeugleistung zu erreichen, wirkt sich auf die Dichtungen aus, sodass die Marktteilnehmer neue bearbeitete Dichtungen entwickeln. Dies wird voraussichtlich das Marktwachstum weiter vorantreiben.

- Die steigende Nachfrage nach bearbeiteten Dichtungen aus verschiedenen Branchen wie Öl und Gas, Energieerzeugung, Chemie und anderen

Maschinell bearbeitete Dichtungen werden gegen Hochdruckgase und flüssige Chemikalien eingesetzt, um mechanischer Verformung standzuhalten. Öl- und Gasdichtungen haben verschiedene Anwendungen, darunter Bohren, Verarbeitung, Raffination, Transport und andere. Dichtungen werden maschinell bearbeitet oder geformt und mithilfe hochentwickelter Simulationssoftware sorgfältig entworfen. Dichtungen werden aus verschiedenen Materialien wie Polyurethan, Gummi oder Polytetrafluorethylen (PTFE) hergestellt. Maschinell bearbeitete Dichtungen gibt es in verschiedenen Arten, wie Hydraulikdichtungen, Rotationswellendichtungen, Öldichtungen, Packungen, Dichtungsringe und andere Hochleistungsteile aus Gummi und Kunststoff. Darüber hinaus freuen sich die Verbraucher darauf, Dichtungen zu verwenden, die bei hohen Temperaturen funktionieren und eine bessere Leistung als herkömmliche Dichtungen bieten. Die umfangreiche Verwendung verschiedener Maschinendichtungen in der Industrie und die Leistung der Dichtungen werden voraussichtlich den europäischen Markt für maschinell bearbeitete Dichtungen im Prognosezeitraum ankurbeln.

Gelegenheiten

- Der Anstieg der Investitionen der wichtigsten Akteure in Forschungs- und Entwicklungsaktivitäten dürfte zu Innovationen und der Einführung neuer Produkte führen

Forschung und Entwicklung (F&E) ist der Teil der Geschäftstätigkeit eines Unternehmens, der nach Wissen sucht, um seine Produkte, Dienstleistungen, Technologien oder Prozesse zu entwickeln, zu gestalten und zu verbessern. Neben der Entwicklung neuer Produkte und dem Hinzufügen von Funktionen zu alten Produkten verbindet die Investition in Forschung und Entwicklung verschiedene Teile der Strategie eines Unternehmens, wie Marketing und Kostensenkung. F&E führt oft zu einer neuen Art von Produkt oder Dienstleistung. Technologische Fortschritte, gepaart mit schnellen Forschungs- und Entwicklungsaktivitäten, haben stark zur Produktion von bearbeiteten Dichtungen beigetragen. F&E ist wichtig für das Unternehmenswachstum und Ihre Wettbewerbsfähigkeit auf einem Markt. Ein Unternehmen, das innovativ sein, neue Technologien übernehmen und bestehende Prozesse verbessern kann, hat auf lange Sicht größere Erfolgschancen. Die steigenden Investitionen in Forschungs- und Entwicklungsaktivitäten zur Entwicklung bearbeiteter Dichtungen werden als ein Schlüsselfaktor für den Markt für bearbeitete Dichtungen im Prognosezeitraum eingeschätzt.

- Das wachsende Bewusstsein für die Vorteile von bearbeiteten Dichtungen

Die wachsende Bekanntheit der Maschinendichtungen liegt in ihren Eigenschaften wie Fertigungsflexibilität und Schnelligkeit, einer flexiblen Ergänzung zu der breiten Palette an Produktionsmethoden für Standardformdichtungen. Maschinell bearbeitete Metalldichtungen sind für Anwendungen mit hohen Temperaturen oder Kryotechnik, hohem Druck, vollem Vakuum, sehr ätzenden Chemikalien und durchdringenden Strahlungswerten ausgelegt. Maschinell bearbeitete Dichtungen können für Ingenieure und Wartungstechniker von unschätzbarem Wert sein. Wenn Sie eine maßgeschneiderte Dichtung innerhalb von ein oder zwei Tagen nach Maß fertigen lassen, können Sie bei der Prototypisierung neuer Designs ein Projekt im Zeitplan halten.

Darüber hinaus können bearbeitete Dichtungen Ausfallzeiten und Produktionsausfälle minimieren, wenn eine kritische Komponente ausfällt und die Standard-Ersatzdichtung nicht auf Lager ist. Diese Möglichkeiten ermöglichen die bedarfsgerechte Fertigung von Einzeldichtungen bis hin zur Serienproduktion für Anwendungen in den Bereichen Fluidtechnik, Handhabung und Getriebe. Darüber hinaus müssen für bearbeitete Dichtungen keine Werkzeuge entwickelt werden, was die damit verbundenen Kosten und Vorlaufzeiten reduziert.

Einschränkungen/Herausforderungen

- Schwierigkeiten für Hersteller bei kundenspezifischen Produkten

In allen Branchen weltweit verlangen Kunden maßgeschneiderte Produkte, und Hersteller müssen sich diesen Herausforderungen stellen. Die Massenanpassung bei Massenproduktionsmengen ist schwierig, unabhängig davon, wie einfach oder komplex das Produkt ist. Ein Anstieg der Kosten für die Komponentenbeschaffung aufgrund spezifischer Anforderungen der Endbenutzer ist eine der wichtigsten Herausforderungen für den betreffenden Markt. Hersteller von bearbeiteten Dichtungen entwickeln Dichtungen unter Berücksichtigung der Anforderungen der Endbenutzer aus den hochwertigsten verfügbaren Materialien. Die höheren Anforderungen an die Produktlieferung erhöhen die Herstellungskosten im Hinblick auf die Beschaffung von Rohstoffen und Qualitätsaspekte. Die Schwierigkeiten bei der Anpassung der Produkte erhöhen den Preis und die Herausforderung bei der Herstellung dieses Produkts, was den Markt voraussichtlich beeinträchtigen wird.

- Der Anstieg der Verwendung von dichtungslosen Antriebswellen

Die steigende Nachfrage nach dichtungslosen Antriebswellen ist auf ihre zahlreichen Vorteile zurückzuführen. Dichtungen erfordern außerdem unterschiedliche Motoren und Wellen zur Kraftübertragung. Die dichtungslose Magnetantriebspumpe hingegen ist von einer Reihe von Magneten umgeben, die dabei helfen, das Magnetfeld auf die Welle zu übertragen. Dadurch kann jede Flüssigkeit vollständig im System enthalten sein. Eine dichtungslose Pumpe hat ein vollständig geschlossenes Nassende, wodurch keine Dichtung erforderlich ist und die Möglichkeit eines Materialaustritts verhindert wird. Mehrere strenge Umwelt- und Sicherheitsvorschriften zwingen die Industrie dazu, Methoden anzuwenden, die flüchtige Emissionen am Arbeitsplatz reduzieren oder eliminieren. Daher wird erwartet, dass die Einführung dichtungsloser Antriebswellen auf dem Markt zunimmt.

Marktumfang für bearbeitete Dichtungen in Europa

Der europäische Markt für bearbeitete Dichtungen ist nach Typ, Produkttyp, Material, Anwendung und Vertriebskanal kategorisiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente der Branche und bietet den Benutzern einen wertvollen Marktüberblick und Einblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Typ

- Fluid Power Dichtungen

- Dichtungen für die Kraftübertragung

- Dichtungen mit großem Durchmesser

Basierend auf dem Typ wird der europäische Markt für bearbeitete Dichtungen in Dichtungen für die Fluidtechnik, Dichtungen für Kraftübertragung und Dichtungen mit großem Durchmesser unterteilt.

Produkttyp

- Stangendichtungen

- Kolbendichtungen

- Wischerdichtungen

- Statische Dichtungen

- Rotationsdichtungen

- Spezialdichtungen

- Führungsringe

- Stützringe

Basierend auf dem Produkttyp wird der europäische Markt für bearbeitete Dichtungen in Stangendichtungen, Kolbendichtungen, Wischerdichtungen, statische Dichtungen, Rotationsdichtungen, Spezialdichtungen, Führungsringe und Stützringe unterteilt.

Material

- Polytetrafluorethylen (PTFE)

- Viton

- Polyurethan (PU)

- Gummi

- Metall

- Elastomere

- Thermoplaste

- Sonstiges

Basierend auf dem Material wird der europäische Markt für bearbeitete Dichtungen in Polytetrafluorethylen (PTFE), Viton, Polyurethan (PU), Gummi, Metall, Elastomere, Thermoplaste und andere unterteilt.

Anwendung

- Luft- und Raumfahrt & Verteidigung

- Automobilindustrie

- Chemische Verarbeitung

- Bearbeitete Werkzeuge

- Konstruktion

- Industrielle Turbinen

- Durchflussregelung

- Biowissenschaften

- Neue Energien

- Nuklearindustrie

- Öl und Gas

- Pumps

- Halbleiter

- Sensoren

- Ventile

- Essen und Getränke

- Verpackung und Materialien

Basierend auf der Anwendung wird der europäische Markt für bearbeitete Dichtungen in die Branchen Luft- und Raumfahrt und Verteidigung, Automobilindustrie, chemische Verarbeitung, bearbeitete Werkzeuge, Bauwesen, Industrieturbinen, Durchflussregelung, Biowissenschaften, neue Energien, Nuklearindustrie, Öl und Gas, Pumpen, Halbleiter, Sensoren, Ventile, Lebensmittel und Getränke sowie Verpackung und Materialien unterteilt.

Vertriebs-Kanal

- Hersteller

- Distributoren

- Ersatzteilmarkt

Basierend auf dem Endbenutzer wird der europäische Markt für bearbeitete Dichtungen in Hersteller, Händler und Ersatzteilmarkt unterteilt.

Europa: Regionale Analyse/Einblicke zum Markt für bearbeitete Dichtungen

Der europäische Markt für bearbeitete Dichtungen ist nach Typ, Produkttyp, Material, Anwendung und Vertriebskanal segmentiert.

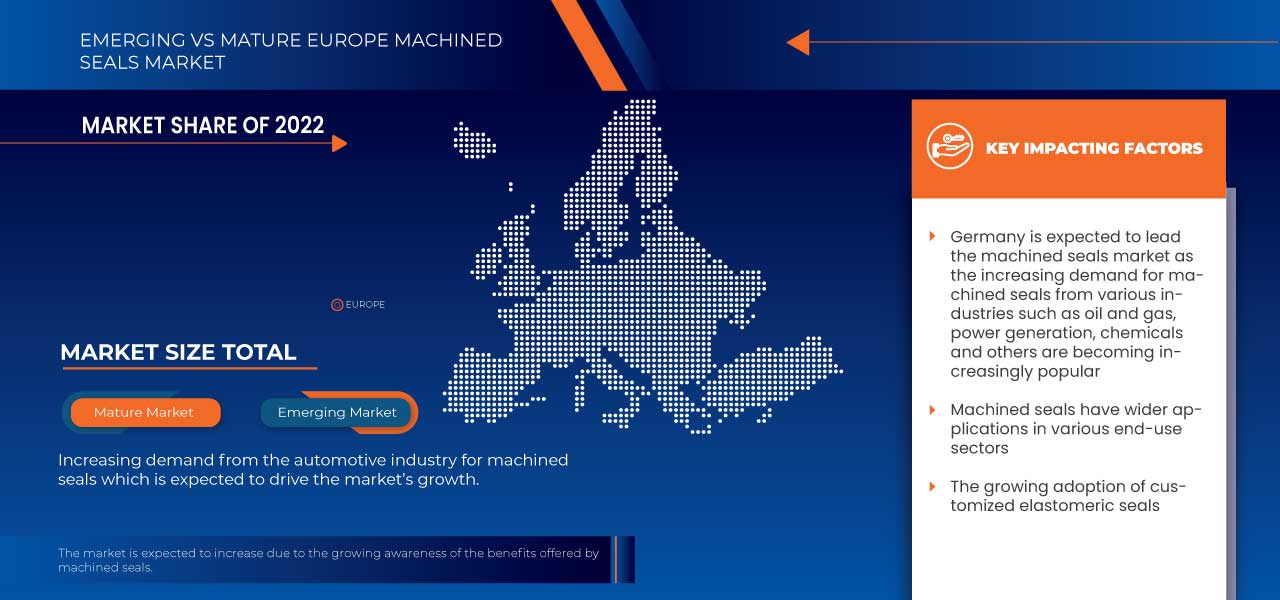

Die Länder auf dem europäischen Markt für bearbeitete Dichtungen sind Deutschland, Großbritannien, Italien, Frankreich, Spanien, Russland, die Schweiz, die Türkei, Belgien, die Niederlande, die Schweiz, Dänemark, Schweden, Polen, Norwegen, Finnland und der Rest von Europa.

Aufgrund der gestiegenen Nachfrage nach bearbeiteten Dichtungen aus verschiedenen Branchen dominiert Deutschland den europäischen Markt für bearbeitete Dichtungen hinsichtlich Marktanteil und Umsatz.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunktanalysen der nachgelagerten und vorgelagerten Wertschöpfungsketten, technologische Trends, Porters Fünf-Kräfte-Analyse und Fallstudien sind einige Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und die Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile für bearbeitete Dichtungen in Europa

Die Wettbewerbslandschaft des europäischen Marktes für maschinell bearbeitete Dichtungen liefert Einzelheiten zu den Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produkttestpipelines, Produktzulassungen, Patente, Produktbreite und -umfang, Anwendungsdominanz, Technologie-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den europäischen Markt für maschinell bearbeitete Dichtungen.

Einige prominente Teilnehmer auf dem europäischen Markt für bearbeitete Dichtungen sind TECHNETICS GROUP, HALLITE SEALS, OZ SEALS PTY LTD, France JOINT, FPE SEALS LTD, STACEM, PICARD TECHNOLOGIES, SKF, FREUDENBERG SEALING TECHNOLOGIES, SAINT-GOBAIN und PARKER HANNIFIN CORP.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR BEARBEITETE DICHTUNGEN

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 TYP LEBENSLINIENKURVE

2.7 MULTIVARIATE MODELLIERUNG

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.12 DBMR-Lieferantenanteilsanalyse

2.13 SEKUNDÄRQUELLEN

2.14 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTLE-ANALYSE

4.1.1 POLITISCHE FAKTOREN

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 SOZIALE FAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 RECHTLICHE FAKTOREN

4.1.6 UMWELTFAKTOREN

4.1.7 SCHLUSSFOLGERUNG

4.2 PORTERS FÜNF KRÄFTE:

4.2.1 Bedrohung durch neue Marktteilnehmer:

4.2.2 Drohung mit Ersatzprodukten:

4.2.3 VERHANDLUNGSMACHT DES KUNDEN:

4.2.4 Verhandlungsmacht des Lieferanten:

4.2.5 INTERNER WETTBEWERB (RIVALITÄT):

4.3 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

4.4 IMPORT-EXPORT-SZENARIO

4.5 Branchentrends und Zukunftsperspektiven

4.6 Produktions- und Verbrauchsanalyse

4.7 ABDECKUNG DER ROHSTOFFPRODUKTION

4.8 LIEFERKETTENANALYSE

4.8.1 ROHSTOFFBESCHAFFUNG

4.8.2 HERSTELLUNG UND VERPACKUNG

4.8.3 MARKETING UND VERTRIEB

4.8.4 ENDBENUTZER

4.9 TECHNOLOGISCHER FORTSCHRITT DER HERSTELLER

4.1 Kriterien für die Lieferantenauswahl

4.11 REGULIERUNGSABDECKUNG

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Steigende Nachfrage der Automobilindustrie nach bearbeiteten Dichtungen

5.1.2 Die steigende Nachfrage nach bearbeiteten Dichtungen aus verschiedenen Branchen wie Öl und Gas, Energieerzeugung, Chemie und anderen

5.1.3 Die zunehmende Verwendung maßgeschneiderter elastomerer Dichtungen

5.2 EINSCHRÄNKUNGEN

5.2.1 Die zunehmende Verwendung von dichtungslosen Antriebswellen

5.2.2 PREISVOLATILITÄT DER ROHSTOFFE

5.3 CHANCEN

5.3.1 Der Anstieg der Investitionen wichtiger Akteure in Forschung und Entwicklung dürfte zu Innovationen und der Einführung neuer Produkte führen

5.3.2 Das wachsende Bewusstsein für die Vorteile von bearbeiteten Dichtungen

5.4 HERAUSFORDERUNGEN

5.4.1 Unsachgemäße Installation, Inbetriebnahme und mangelnde Wartung führen zum Verschleiß der Dichtungen

5.4.2 Schwierigkeiten für Hersteller bei kundenspezifischen Produkten

6 EUROPA MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP

6.1 ÜBERBLICK

6.2 FLUID POWER DICHTUNGEN

6.3 ANTRIEBSDICHTUNGEN

6.4 DICHTUNGEN MIT GROSSEM DURCHMESSER

7. EUROPA-MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP

7.1 ÜBERSICHT

7.2 KOLBENDICHTUNGEN

7.3 ROTATIONSDICHTUNGEN

7.4 STANGENDICHTUNGEN

7.5 STATISCHE DICHTUNGEN

7.6 SPEZIALDICHTUNGEN

7.7 FÜHRUNGSRINGE

7.8 STÜTZRINGE

7.9 ABSTREIFERDICHTUNGEN

8. EUROPA-MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL

8.1 ÜBERSICHT

8.2 GUMMI

8.3 POLYTETRAFLUORIÄTHYLEN (PTFE)

8.4 METALL

8.5 POLYURETHAN (PU)

8.6 VITON

8.7 THERMOPLASTIK

8.8 ELASTOMERE

8.9 SONSTIGES

9. EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL

9.1 ÜBERSICHT

9.2 HERSTELLER

9.3 VERTRIEBSPARTNER

9.4 Aftermarket

10 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 AUTOMOBILINDUSTRIE

10.2.1 Zweiräder

10.2.2 LEICHTFAHRZEUGE

10.2.3 AUTOS

10.2.4 SCHWERE FAHRZEUGE

10.3 LUFT- UND RAUMFAHRT & VERTEIDIGUNG

10.3.1 Verkehrsflugzeuge

10.3.2 Passagierflugzeuge

10.3.3 VERTEIDIGUNG & MILITÄR

10.3.4 Weltraumstartsystem (SLS)

10.3.5 SPACE SHUTTLE

10.4 INDUSTRIETURBINEN

10.5 BEARBEITETE WERKZEUGE

10.6 CHEMISCHE VERARBEITUNG

10.7 KONSTRUKTION

10.8 ÖL & GAS

10.9 ESSEN & GETRÄNKE

10.1 PUMPEN

10.11 NEUE ENERGIEN

10.12 Atomindustrie

10.13 Biowissenschaften

10.14 HALBLEITER

10.15 SENSOREN

10.16 FLUSSREGELUNG

10.17 VENTILE

10.18 VERPACKUNG UND MATERIALIEN

11 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH REGION

11.1 EUROPA

11.1.1 DEUTSCHLAND

11.1.2 ITALIEN

11.1.3 FRANKREICH

11.1.4 Vereinigtes Königreich

11.1.5 SPANIEN

11.1.6 RUSSLAND

11.1.7 TÜRKEI

11.1.8 BELGIEN

11.1.9 NIEDERLANDE

11.1.10 SCHWEIZ

11.1.11 DÄNEMARK

11.1.12 SCHWEDEN

11.1.13 POLEN

11.1.14 NORWEGEN

11.1.15 FINNLAND

11.1.16 RESTLICHES EUROPA

12 EUROPA MARKT FÜR GEFERTIGTE DICHTUNGEN, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.2 FUSIONEN UND ÜBERNAHMEN

12.3 ERWEITERUNGEN

12.4 VEREINBARUNG

12.5 NEUE PRODUKTENTWICKLUNGEN

13 SWOT-ANALYSE

14 FIRMENPROFILE

14.1 SKF

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 UNTERNEHMENSAKTIENANALYSE

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNG

14.2 PARKER HANNIFIN CORP

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 UNTERNEHMENSAKTIENANALYSE

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNG

14.3 FREUDENBERG FST GMBH

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 UNTERNEHMENSAKTIENANALYSE

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.4 SAINT-GOBAIN

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 UNTERNEHMENSAKTIENANALYSE

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNG

14.5 TECHNETICS-GRUPPE.

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 PRODUKTPORTFOLIO

14.5.3 JÜNGSTE ENTWICKLUNG

14.6 HALLITE-DICHTUNGEN

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 PRODUKTPORTFOLIO

14.6.3 JÜNGSTE ENTWICKLUNGEN

14.7 ACCROSEAL

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 PRODUKTPORTFOLIO

14.7.3 JÜNGSTE ENTWICKLUNG

14.8 AMPHORA INDUSTRIES PTY LTD

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 JÜNGSTE ENTWICKLUNGEN

14.9 ASHTON SEALS LTD

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 PRODUKTPORTFOLIO

14.9.3 JÜNGSTE ENTWICKLUNGEN

14.1 EVOLUTION SEALS LTD.

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 PRODUKTPORTFOLIO

14.10.3 JÜNGSTE ENTWICKLUNG

14.11 FRANKREICH JOINT

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 PRODUKTPORTFOLIO

14.11.3 JÜNGSTE ENTWICKLUNG

14.12 FPE SEALS LTD

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 JÜNGSTE ENTWICKLUNG

14.13 GRIZZLY-ZUBEHÖR

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 NEUE ENTWICKLUNG

14.14 MARTIN FLUID POWER COMPANY, INC. UND MFP SEALS

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 PRODUKTPORTFOLIO

14.14.3 JÜNGSTE ENTWICKLUNG

14.15 M.BARNWELL SERVICES LIMITED.

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 PRODUKTPORTFOLIO

14.15.3 NEUESTE ENTWICKLUNG

14,16 OZ SEALS PTY LTD

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 PRODUKTPORTFOLIO

14.16.3 NEUE ENTWICKLUNG

14.17 Patriot Fluid Power

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 PRODUKTPORTFOLIO

14.17.3 JÜNGSTE ENTWICKLUNGEN

14.18 PICARD TECHNOLOGIES

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 PRODUKTPORTFOLIO

14.18.3 JÜNGSTE ENTWICKLUNG

14.19 DICHTUNGEN & DICHTUNGSZUBEHÖR

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 PRODUKTPORTFOLIO

14.19.3 JÜNGSTE ENTWICKLUNG

14.2 STACEM

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 PRODUKTPORTFOLIO

14.20.3 JÜNGSTE ENTWICKLUNGEN

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

IN TABELLE 1 UNTEN FINDEN SIE EINIGE BEISPIELE FÜR DIE WACHSTUMSSTRATEGIE, DIE VON DEN WICHTIGSTEN MARKTPLATZNEHMERN FÜR DEN EUROPÄISCHEN MARKT FÜR BEARBEITETE DICHTUNGEN ANGEWENDET WURDE.

TABELLE 2 REGULATORISCHER RAHMEN

TABELLE 3: EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR FLUID POWER SEALS IM BEARBEITETEN DICHTUNGSBEREICH, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR ANTRIEBSDICHTUNGEN IM BEARBEITETEN DICHTUNGSBEREICH, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR DICHTUNGEN MIT GROSSEM DURCHMESSER IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR KOLBENDICHTUNGEN IM BEARBEITETEN DICHTUNGSMARKT, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR ROTATIONSDICHTUNGEN IM BEARBEITETEN DICHTUNGSMARKT, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR STANGENDICHTUNGEN IM BEARBEITETEN DICHTUNGSBEREICH, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 11 EUROPA: STATISCHE DICHTUNGEN IM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR SPEZIALDICHTUNGEN IM BEARBEITETEN DICHTUNGSMARKT, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 13: EUROPÄISCHER MARKT FÜR FÜHRUNGSRINGE IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR STÜTZRINGE IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR ABSTREIFERDICHTUNGEN IM BEARBEITETEN DICHTUNGSMARKT, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR GUMMI IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR POLYTETRAFLUORIETHYLEN (PTFE) IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR METALL IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR POLYURETHAN (PU) IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR VITON IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 22: EUROPÄISCHER MARKT FÜR THERMOPLASTE IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR ELASTOMERE IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 24 EUROPA – ANDERE MARKTTEILNEHMER FÜR BEARBEITETE DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 25 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 26: EUROPÄISCHE HERSTELLER AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 27 EUROPÄISCHE HÄNDLER AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 28 EUROPÄISCHER AFTERMARKT FÜR BEARBEITETE DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 30: EUROPÄISCHE AUTOMOBILINDUSTRIE IM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 31: EUROPÄISCHE AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 32: EUROPÄISCHER MARKT FÜR LUFT- UND RAUMFAHRT & VERTEIDIGUNG FÜR BEARBEITETE DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 33 EUROPÄISCHER MARKT FÜR LUFT- UND RAUMFAHRT & VERTEIDIGUNG FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 34: EUROPÄISCHER MARKT FÜR INDUSTRIETURBINEN IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR BEARBEITETE WERKZEUGE IM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 36 EUROPÄISCHER MARKT FÜR CHEMISCHE VERARBEITUNG IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 37 EUROPÄISCHER MARKT FÜR BAUGEWERKSTOFFE IM BEARBEITETEN DICHTUNGSBEREICH, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 38 EUROPÄISCHER MARKT FÜR ÖL UND GAS IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR PUMPEN IM BEARBEITETEN DICHTUNGSBEREICH, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR NEUE ENERGIEN IM BEARBEITETEN DICHTUNGSBEREICH, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 42 EUROPÄISCHE NUKLEARINDUSTRIE IM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR LIFE SCIENCES IM BEARBEITETEN DICHTUNGSBEREICH, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 44 EUROPÄISCHER MARKT FÜR HALBLEITER IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 45: EUROPÄISCHER MARKT FÜR SENSOREN IM BEARBEITETEN DICHTUNGSBEREICH, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 46 EUROPÄISCHER MARKT FÜR DURCHFLUSSREGELUNG IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 47: EUROPÄISCHER MARKT FÜR VENTILE IM BEARBEITETEN DICHTUNGSBEREICH, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 48 EUROPÄISCHER MARKT FÜR VERPACKUNGEN UND MATERIALIEN IN BEARBEITETEN DICHTUNGEN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 49: EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH LÄNDERN, 2021–2030 (TAUSEND USD)

TABELLE 50: EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 51: EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 52: EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 53 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 54: EUROPÄISCHE AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 55: EUROPÄISCHER MARKT FÜR LUFT- UND RAUMFAHRT & VERTEIDIGUNG FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 56: EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 57 DEUTSCHER MARKT FÜR GEFERTIGTE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 58 DEUTSCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 59 DEUTSCHER MARKT FÜR GEFERTIGTE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 60 DEUTSCHER MARKT FÜR GEFERTIGTE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 61 DEUTSCHE AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 62 DEUTSCHLAND: LUFT- UND RAUMFAHRT & VERTEIDIGUNG AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 63 DEUTSCHER MARKT FÜR GEFERTIGTE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 64: ITALIENISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 65: ITALIENISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 66: ITALIENISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 67: ITALIENISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 68 ITALIENISCHE AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 69 ITALIEN: MARKT FÜR LUFT- UND RAUMFAHRT & VERTEIDIGUNG, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 70: ITALIENISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 71: FRANKREICH – MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 72: MARKT FÜR BEARBEITETE DICHTUNGEN IN FRANKREICH, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 73: FRANKREICH: MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 74: FRANKREICH: MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 75: FRANKREICHS AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 76: FRANKREICH: LUFT- UND RAUMFAHRT & VERTEIDIGUNG AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 77: FRANKREICH: MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 78: BRITISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 79: BRITISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 80: BRITISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 81: BRITISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 82 BRITISCHE AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 83 BRITISCHER MARKT FÜR LUFT- UND RAUMFAHRT & VERTEIDIGUNG IM BEARBEITETEN DICHTUNGSBEREICH, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 84: BRITISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 85 SPANISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 86 SPANISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 87 SPANISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 88 SPANISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 89 SPANIENS AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 90 SPANIEN: LUFT- UND RAUMFAHRT & VERTEIDIGUNG AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 91 SPANISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 92 RUSSISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 93 RUSSLAND: MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 94 RUSSLAND: MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 95 RUSSLAND MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 96 RUSSISCHE AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 97 RUSSLANDS LUFT- UND RAUMFAHRT & VERTEIDIGUNG AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 98 RUSSISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 99 MARKT FÜR BEARBEITETE DICHTUNGEN IN DER TÜRKEI, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 100: MARKT FÜR BEARBEITETE DICHTUNGEN IN DER TÜRKEI, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 101 MARKT FÜR BEARBEITETE DICHTUNGEN IN DER TÜRKEI, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 102 MARKT FÜR BEARBEITETE DICHTUNGEN IN DER TÜRKEI, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 103 TÜRKISCHE AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 104 TÜRKEI: MARKT FÜR LUFT- UND RAUMFAHRT & VERTEIDIGUNG, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 105 MARKT FÜR BEARBEITETE DICHTUNGEN IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 106: BELGISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 107: BELGISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 108: BELGISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 109: BELGISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 110: BELGISCHE AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 111 BELGIEN: LUFT- UND RAUMFAHRT & VERTEIDIGUNG AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 112: BELGISCHER MARKT FÜR GEFERTIGTE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 113 NIEDERLÄNDISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 114 NIEDERLÄNDISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 115: NIEDERLÄNDISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 116 NIEDERLÄNDISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 117 NIEDERLÄNDISCHE AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 118 NIEDERLANDE: MARKT FÜR LUFT- UND RAUMFAHRT & VERTEIDIGUNG, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 119 NIEDERLÄNDISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 120 SCHWEIZER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 121 SCHWEIZER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 122 SCHWEIZER MARKT FÜR GEFERTIGTE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 123 SCHWEIZER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 124 SCHWEIZER AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 125 SCHWEIZER LUFT- UND RAUMFAHRT & VERTEIDIGUNG AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 126 SCHWEIZER MARKT FÜR GEFERTIGTE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 127 DÄNEMARK MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 128 DÄNEMARK MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 129 DÄNEMARK MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 130 DÄNEMARK MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 131 DÄNEMARKS AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 132 DÄNEMARK AEROSPACE & DEFENSE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 133 DÄNEMARK MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 134 – SCHWEDEN – MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 135 SCHWEDEN MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 136 SCHWEDEN MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 137 SCHWEDEN MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 138 SCHWEDENS AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 139 SCHWEDEN, LUFT- UND RAUMFAHRT & VERTEIDIGUNG AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 140 SCHWEDEN MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 141 – POLEN – MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 142 – POLEN – MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 143 POLEN MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 144 POLEN MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 145 POLEN: AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 146 POLEN: LUFT- UND RAUMFAHRT & VERTEIDIGUNG AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 147: POLEN, MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 148 NORWEGEN – MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 149 NORWEGEN MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 150 – NORWEGEN: MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 151 NORWEGEN MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 152 NORWEGENS AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 153 NORWEGEN: LUFT- UND RAUMFAHRT & VERTEIDIGUNG AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 154: NORWEGEN – MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 155: FINNLAND – MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 156: FINNISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH PRODUKTTYP, 2021–2030 (TAUSEND USD)

TABELLE 157: FINNISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH MATERIAL, 2021–2030 (TAUSEND USD)

TABELLE 158: FINNISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 159: FINNISCHE AUTOMOBILINDUSTRIE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 160: FINNLAND AEROSPACE & DEFENSE AUF DEM MARKT FÜR BEARBEITETE DICHTUNGEN, NACH TYP, 2021–2030 (TAUSEND USD)

TABELLE 161: FINNISCHER MARKT FÜR BEARBEITETE DICHTUNGEN, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 162: ÜBRIGER MARKT FÜR BEARBEITETE DICHTUNGEN IN EUROPA, NACH TYP, 2021–2030 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: EUROPÄISCHER MARKT FÜR GEFERTIGTE DICHTUNGEN

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR GEFERTIGTE DICHTUNGEN: EUROPÄISCHE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5: EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR GEFERTIGTE DICHTUNGEN: DIE TYP-LEBENSLINIENKURVE

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: MULTIVARIATE MODELLIERUNG

ABBILDUNG 8: EUROPÄISCHER MARKT FÜR GEFERTIGTE DICHTUNGEN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 11 EUROPÄISCHER MARKT FÜR GEFERTIGTE DICHTUNGEN: DIE MARKT-HERAUSFORDERUNGSMATRIX

ABBILDUNG 12 EUROPÄISCHER MARKT FÜR GEFERTIGTE DICHTUNGEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 13 EUROPÄISCHER MARKT FÜR GEFERTIGTE DICHTUNGEN: SEGMENTIERUNG

ABBILDUNG 14: DIE ZUNEHMENDE VERWENDUNG VON INDIVIDUELLEN ELASTOMEREDICHTUNGEN WIRD DEN EUROPÄISCHEN MARKT FÜR BEARBEITETE DICHTUNGEN IM PROGNOSEZEITRAUM VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 15: DAS SEGMENT FLUID POWER SEALS WIRD IN DEN JAHREN 2023 UND 2030 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR GEFERTIGTE DICHTUNGEN AUSMACHEN

ABBILDUNG 16 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: PRODUKTIONS- UND VERBRAUCHSANALYSE, 2021–2023 (TAUSEND USD)

ABBILDUNG 18 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKT FÜR BEARBEITETE DICHTUNGEN

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: NACH TYP, 2022

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: NACH PRODUKTTYP, 2022

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: NACH MATERIAL, 2022

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: VERTRIEBSKANAL, 2022

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: NACH ANWENDUNG, 2022

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: ÜBERSICHT (2022)

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: NACH LÄNDERN (2022)

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: NACH LÄNDERN (2023 UND 2030)

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: NACH LÄNDERN (2022 UND 2030)

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR BEARBEITETE DICHTUNGEN: NACH TYP (2023–2030)

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR GEFERTIGTE DICHTUNGEN: UNTERNEHMENSANTEIL 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.