Europe Medical Device Outsourcing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

83.72 Billion

USD

213.28 Billion

2025

2033

USD

83.72 Billion

USD

213.28 Billion

2025

2033

| 2026 –2033 | |

| USD 83.72 Billion | |

| USD 213.28 Billion | |

| % | |

|

Marktsegmentierung für Outsourcing von Medizinprodukten in Europa nach Dienstleistungen (Qualitätssicherung, Zulassungswesen, Produktentwicklung, Produktprüfung und Sterilisation, Produktimplementierung, Produkt-Upgrades, Produktwartung, Rohstoffe, Medizintechnik, Auftragsfertigung, Material- und Chemikaliencharakterisierung), Produkten (Fertigprodukte und Elektronik, Rohstoffe), Gerätetypen (Klasse I, II und III), Anwendungen (Kardiologie, Bildgebende Diagnostik, Orthopädie, In-vitro-Diagnostik, Ophthalmologie, Allgemein- und Plastische Chirurgie, Arzneimittelverabreichung, Zahnmedizin, Endoskopie, Diabetesversorgung und Sonstige), Endnutzern (Kleine, mittlere und große Medizintechnikunternehmen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße des Outsourcing-Marktes für Medizinprodukte in Europa

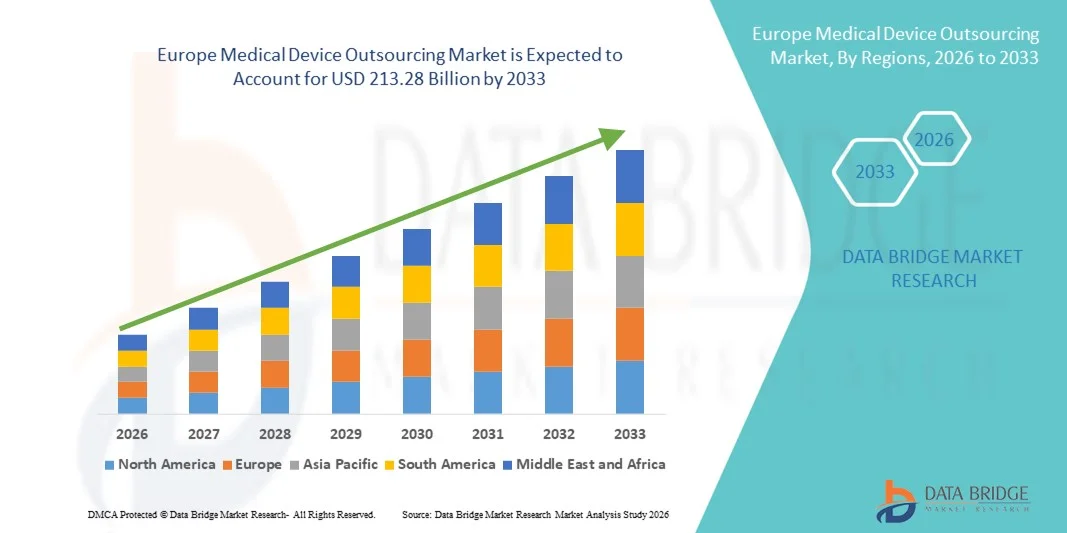

- Der europäische Markt für Outsourcing von Medizinprodukten hatte im Jahr 2025 einen Wert von 83,72 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 213,28 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Komplexität medizinischer Geräte, steigende regulatorische Anforderungen und den wachsenden Druck auf OEMs zur Senkung der Betriebskosten und Verkürzung der Markteinführungszeit angetrieben, was zu einer stärkeren Abhängigkeit von spezialisierten Outsourcing-Partnern in den Bereichen Design, Fertigung und Qualitätssicherung führt.

- Darüber hinaus beschleunigen die steigende Nachfrage nach fortschrittlichen Medizintechnologien, die zunehmende Nutzung von Auftragsfertigung und F&E-Dienstleistungen sowie der Bedarf an skalierbaren, qualitativ hochwertigen Produktionslösungen die Inanspruchnahme von Outsourcing-Dienstleistungen für Medizinprodukte und steigern dadurch das Marktwachstum insgesamt erheblich.

Analyse des europäischen Marktes für Outsourcing von Medizinprodukten

- Die Auslagerung der Medizinprodukteentwicklung, einschließlich Auftragsfertigung, Produktdesign und -entwicklung, Qualitätssicherung und regulatorischer Dienstleistungen, hat sich aufgrund der zunehmenden Komplexität der Geräte, strenger regulatorischer Anforderungen und der Notwendigkeit, Kosten und Markteinführungszeit zu optimieren, zu einer entscheidenden Strategie für Medizinproduktehersteller entwickelt.

- Die steigende Nachfrage nach Outsourcing für Medizinprodukte wird durch zunehmende Innovationen in der Medizintechnik, einen verstärkten Fokus auf die Einhaltung internationaler Qualitätsstandards und die Präferenz der OEMs, sich auf ihre Kernkompetenzen zu konzentrieren und nicht zum Kerngeschäft gehörende Bereiche auszulagern, angetrieben.

- Großbritannien dominierte den Outsourcing-Markt für Medizinprodukte mit einem Umsatzanteil von rund 34,7 % im Jahr 2025. Unterstützt wurde dies durch ein gut etabliertes Ökosystem für Medizintechnik, einen starken regulatorischen Rahmen, qualifizierte Arbeitskräfte und die Präsenz zahlreicher Auftragsfertiger und F&E-Dienstleister, die sowohl inländische als auch internationale OEMs bedienen.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für die Auslagerung der Medizintechnik sein. Treiber dieser Entwicklung sind steigende Investitionen in Innovationen im Bereich Medizintechnik, der Ausbau der Präzisionsfertigungskapazitäten, die wachsende Nachfrage nach qualitativ hochwertiger Fertigung sowie das starke Wachstum von MedTech-Startups und -Exporten.

- Das Segment Fertigwaren und Elektronik erzielte 2025 mit rund 62,1 % den größten Marktanteil, was auf hohe Outsourcing-Volumina für Komplettgeräte und elektronische Baugruppen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung im Bereich Outsourcing von Medizinprodukten

|

Attribute |

Outsourcing von Medizinprodukten: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für Outsourcing von Medizinprodukten

Zunehmende Nutzung von durchgängigem Outsourcing und fortschrittlichen Fertigungskapazitäten

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Outsourcing von Medizinprodukten ist die zunehmende Verlagerung hin zu umfassenden Outsourcing-Lösungen, die Produktdesign, Prototyping, Fertigung, Tests, regulatorische Unterstützung und Kundendienst umfassen.

- Medizinproduktehersteller arbeiten zunehmend mit spezialisierten Auftragsfertigern zusammen, um ihre Abläufe zu optimieren, die Markteinführungszeit zu verkürzen und sich auf Kernkompetenzen wie Innovation und Kommerzialisierung zu konzentrieren.

- Führende Outsourcing-Anbieter wie Integer Holdings Corporation und Jabil Healthcare erweitern beispielsweise ihr Angebot an integrierten Dienstleistungen, um komplexe Medizinprodukte, darunter Implantate, Diagnosegeräte und tragbare Medizintechnologien, zu unterstützen. Dies ermöglicht es OEMs, effizient zu skalieren und gleichzeitig hohe Qualitätsstandards aufrechtzuerhalten.

- Fortschritte in der Fertigungstechnologie, darunter Präzisionsbearbeitung, Automatisierung, additive Fertigung und Reinraummontage, erweitern die Möglichkeiten von Outsourcing-Partnern. Diese Technologien ermöglichen es Auftragsfertigern, die steigende Nachfrage nach miniaturisierten, hochpräzisen und technologisch fortschrittlichen Medizinprodukten in verschiedenen Therapiebereichen zu decken.

- Die zunehmende Komplexität medizinischer Geräte, bedingt durch die Integration von Elektronik, Software und fortschrittlichen Materialien, veranlasst OEMs, verstärkt auf spezialisierte Outsourcing-Partner mit multidisziplinärer Expertise zu setzen. Dieser Trend fördert eine verbesserte Produktkonsistenz, die Einhaltung strenger regulatorischer Standards und eine Kostenoptimierung.

- Die zunehmende Betonung der Einhaltung gesetzlicher Vorschriften und der Qualitätssicherung stärkt Outsourcing-Partnerschaften zusätzlich, da erfahrene Dienstleister robuste Qualitätsmanagementsysteme und regulatorische Expertise in verschiedenen Regionen anbieten.

- Dieser Trend hin zu strategischen Outsourcing-Partnerschaften verändert die globale Wertschöpfungskette für Medizinprodukte und positioniert Outsourcing-Unternehmen als wichtige Partner bei der Unterstützung von Innovation, Skalierbarkeit und betrieblicher Effizienz in der gesamten Medizinprodukteindustrie.

Marktdynamik im Bereich Outsourcing von Medizinprodukten in Europa

Treiber

Kostenoptimierung und zunehmende Komplexität von Medizinprodukten

- Der wachsende Bedarf an reduzierten Betriebskosten bei gleichzeitig steigender Produktkomplexität treibt den globalen Outsourcing-Markt für Medizinprodukte maßgeblich an. OEMs stehen unter ständigem Druck, ihre Margen zu verbessern und gleichzeitig strenge regulatorische und Qualitätsanforderungen zu erfüllen. Outsourcing ist daher eine attraktive strategische Option.

- Viele globale Hersteller von Medizinprodukten lagern beispielsweise arbeitsintensive Fertigungsprozesse und die Komponentenproduktion an spezialisierte Auftragsfertiger in kostengünstigen Regionen aus, wodurch die Produktions- und Gemeinkosten deutlich gesenkt werden können.

- Da medizinische Geräte technologisch immer komplexer werden und fortschrittliche Elektronik, Software und intelligente Komponenten integrieren, sind OEMs zunehmend auf Outsourcing-Partner mit spezialisierten technischen Fähigkeiten und Infrastruktur angewiesen.

- Zudem zwingt die steigende Nachfrage nach Medizinprodukten, bedingt durch die alternde Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten und den weltweit wachsenden Zugang zur Gesundheitsversorgung, die Hersteller zu einer raschen Produktionsausweitung, was die Einführung von Outsourcing-Modellen weiter beschleunigt.

- Die Fähigkeit von Outsourcing-Partnern, flexible Fertigungskapazitäten bereitzustellen, Entwicklungszeiten zu verkürzen und eine gleichbleibende Qualität zu gewährleisten, ist ein Schlüsselfaktor für das Marktwachstum sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten.

Zurückhaltung/Herausforderung

Risiken im Zusammenhang mit der Einhaltung regulatorischer Bestimmungen und Bedenken hinsichtlich des geistigen Eigentums

- Eine der größten Herausforderungen für den globalen Markt für Outsourcing von Medizinprodukten ist die Komplexität der regulatorischen Anforderungen in den verschiedenen Regionen. Medizinprodukte müssen strenge regulatorische Vorgaben von Behörden wie der US-amerikanischen FDA, der Europäischen Arzneimittel-Agentur (EMA) und anderen nationalen Regulierungsbehörden erfüllen, was den Aufwand für die Einhaltung der Vorschriften sowohl für OEMs als auch für Outsourcing-Partner erhöht.

- Beispielsweise können regionale Unterschiede bei regulatorischen Standards, Dokumentationsanforderungen und Genehmigungsfristen operative Herausforderungen schaffen und die Vermarktung von Produkten verzögern, wenn Outsourcing-Aktivitäten mehrere Länder umfassen.

- Bedenken hinsichtlich des Schutzes geistigen Eigentums und der Datensicherheit stellen ebenfalls Herausforderungen dar, insbesondere wenn Design, Softwareentwicklung oder proprietäre Fertigungsprozesse an Drittanbieter ausgelagert werden.

- Darüber hinaus kann die Abhängigkeit von externen Partnern OEMs Risiken wie Lieferkettenunterbrechungen, Qualitätsschwankungen oder eingeschränkter operativer Kontrolle aussetzen, wenn diese nicht durch starke vertragliche und Governance-Rahmenbedingungen gesteuert werden.

- Die Bewältigung dieser Herausforderungen erfordert robuste Qualitätsmanagementsysteme, transparente Kommunikation, fundierte regulatorische Expertise und klar definierte Mechanismen zum Schutz geistigen Eigentums. Die Überwindung dieser Hürden ist entscheidend für nachhaltiges Wachstum und Vertrauen im globalen Markt für die Auslagerung von Medizinprodukten.

Umfang des europäischen Outsourcing-Marktes für Medizinprodukte

Der Markt ist segmentiert nach Dienstleistungen, Produkten, Gerätetypen, Anwendungen und Endnutzern.

- Nach Dienstleistungen

Basierend auf den angebotenen Dienstleistungen ist der Markt für Outsourcing von Medizinprodukten in folgende Segmente unterteilt: Qualitätssicherung, Zulassungsdienstleistungen, Produktentwicklung, Produktprüfung und Sterilisation, Produktimplementierung, Produkt-Upgrades, Produktwartung, Rohstoffdienstleistungen, Dienstleistungen für medizinische Elektrogeräte, Auftragsfertigung sowie Material- und Chemikaliencharakterisierung. Das Segment Auftragsfertigung dominierte 2025 mit einem Umsatzanteil von rund 34,6 % den größten Marktanteil. Treiber dieser Entwicklung ist der zunehmende Druck auf OEMs, Betriebskosten zu senken und die Skalierbarkeit zu verbessern. Medizinproduktehersteller lagern die Fertigung vermehrt an spezialisierte Auftragsfertiger (CMOs) aus, um sich auf Kernkompetenzen wie Innovation und Marketing zu konzentrieren. Die wachsende Komplexität von Medizinprodukten der Klassen II und III hat die Abhängigkeit von Auftragsfertigern mit regulatorischer Expertise weiter verstärkt. Umfassende Fertigungskompetenzen, einschließlich Montage, Verpackung und Validierung, fördern die Akzeptanz. Die steigende globale Nachfrage nach Medizinprodukten beschleunigt das Outsourcing der Produktion. Kosteneffizienz und kürzere Markteinführungszeiten bleiben die wichtigsten Treiber. Langfristige Lieferverträge sichern die Umsatzstabilität. Die Expansion von CMOs in Schwellenländern stärkt die Marktführerschaft. Fortschrittliche Automatisierungs- und Qualitätssicherungssysteme festigen die Führungsposition dieses Segments zusätzlich.

Das Segment Produktentwicklung und -design wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 23,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind rasante technologische Fortschritte und zunehmende Innovationszyklen. Medizintechnikunternehmen lagern Forschung und Entwicklung vermehrt aus, um Entwicklungszeiten und Risiken zu reduzieren. Die steigende Nachfrage nach tragbaren, digitalen und minimalinvasiven Geräten unterstützt dieses Wachstum. Outsourcing ermöglicht den Zugang zu multidisziplinärer Expertise und fortschrittlichen Prototyping-Technologien. Regulatorische Komplexität fördert die frühzeitige Zusammenarbeit mit Dienstleistern. Startups sind aufgrund begrenzter Kapitalressourcen stark auf ausgelagerte Designdienstleistungen angewiesen. Steigende Anforderungen an die Individualisierung treiben die Nachfrage an. Das Wachstum patientenorientierter Lösungen beschleunigt die Markteinführung. Starke Investitionen in Medizintechnik-Innovationen sichern das langfristige Wachstum.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für Outsourcing von Medizinprodukten in Fertigprodukte sowie Elektronik und Rohstoffe unterteilt. Das Segment Fertigprodukte und Elektronik erzielte 2025 mit rund 62,1 % den größten Marktanteil, getrieben durch hohe Outsourcing-Volumina für Komplettgeräte und elektronische Baugruppen. Die zunehmende Verbreitung vernetzter Medizinprodukte hat die Nachfrage nach Elektronikfertigungsdienstleistungen erhöht. OEMs bevorzugen Outsourcing, um die Einhaltung globaler regulatorischer Standards zu gewährleisten. Die steigende Komplexität eingebetteter Software und Sensoren trägt zur Marktführerschaft dieses Segments bei. Hohe Investitionsanforderungen sprechen für das Outsourcing von Fertigprodukten. Die Nachfrage nach Geräten für die diagnostische Bildgebung und Überwachung bleibt hoch. Anforderungen an Qualitätssicherung und Rückverfolgbarkeit unterstützen Outsourcing zusätzlich. Große Produktionskapazitäten sind ein weiterer wichtiger Faktor. Starke Partnerschaften zwischen OEMs und EMS-Anbietern festigen die Marktführerschaft.

Das Segment Rohstoffe wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 21,2 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach biokompatiblen und Spezialmaterialien. Das Wachstum bei Einweg- und Wegwerfprodukten treibt die Auslagerung der Materialbeschaffung an. OEMs sind auf zertifizierte Lieferanten angewiesen, um die Einhaltung regulatorischer Vorgaben zu gewährleisten. Die zunehmende Individualisierung des Gerätedesigns fördert die Materialinnovation. Die steigende Nachfrage nach Polymeren und Hochleistungslegierungen unterstützt das Wachstum. Outsourcing sichert Konsistenz und Qualität. Die Ausweitung der Produktionsmengen von Medizinprodukten steigert den Rohstoffverbrauch. Technologische Fortschritte in der Materialwissenschaft beschleunigen die Einführung neuer Materialien. Schwellenländer tragen zusätzlich zu einem rasanten Wachstum bei.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt für Outsourcing von Medizinprodukten in Klasse I, Klasse II und Klasse III unterteilt. Das Segment Klasse II dominierte den Markt mit einem Umsatzanteil von ca. 47,9 % im Jahr 2025, bedingt durch hohe Stückzahlen moderat regulierter Geräte. Dazu gehören Infusionspumpen, Diagnosegeräte und Überwachungsgeräte. Die zunehmende Verbreitung chronischer Erkrankungen stützt die anhaltende Nachfrage. Outsourcing ermöglicht ein effizientes Management der regulatorischen Anforderungen. Häufige Designaktualisierungen fördern die externe Fertigungsunterstützung. Kostenoptimierung bleibt ein wesentlicher Treiber. OEMs profitieren von skalierbarer Produktion. Die starke Nachfrage von Krankenhäusern und Kliniken stützt die Marktführerschaft. Kontinuierliche Innovation sichert den Marktführer.

Für das Segment Klasse III wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 24,6 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die steigende Nachfrage nach implantierbaren und lebenserhaltenden Medizinprodukten. Strenge regulatorische Anforderungen fördern Partnerschaften mit spezialisierten Outsourcing-Unternehmen. Die zunehmende Alterung der Bevölkerung steigert die Nachfrage nach fortschrittlichen Implantaten. Technologische Innovationen bei kardiovaskulären und neurochirurgischen Medizinprodukten treiben das Wachstum an. Hohe Entwicklungskosten begünstigen Outsourcing-Modelle. Auftragshersteller (CMOs) bieten Expertise in den Bereichen Validierung und Compliance. Steigende Investitionen in Hochrisiko-Medizinprodukte unterstützen die Expansion. Das Outsourcing klinischer Studien trägt zusätzlich zum Wachstum bei. Lange Zulassungszyklen sichern die langfristige Nachfrage.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Outsourcing von Medizinprodukten in Kardiologie, diagnostische Bildgebung, Orthopädie, In-vitro-Diagnostik (IVD), Ophthalmologie, Allgemein- und Plastische Chirurgie, Arzneimittelverabreichung, Zahnmedizin, Endoskopie, Diabetesversorgung und Sonstige unterteilt. Das Segment Kardiologie erzielte 2025 mit rund 19,8 % den größten Marktanteil, getrieben durch die hohe Nachfrage nach kardiovaskulären Geräten. Die weltweit steigende Zahl von Herzerkrankungen treibt die Geräteproduktion an. Kontinuierliche technologische Fortschritte erhöhen den Outsourcing-Bedarf. Regulatorische Komplexität fördert die Zusammenarbeit mit erfahrenen Partnern. Hohe Fallzahlen sichern die Nachfrage. Implantierbare Geräte erfordern eine präzise Fertigung. Outsourcing gewährleistet Qualität und Skalierbarkeit. OEMs streben eine schnellere Markteinführung an. Starke Erstattungsrahmen unterstützen die Marktführerschaft.

Für den IVD-Sektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 25,1 % das schnellste Wachstum erwartet, getrieben durch steigende Testvolumina. Das Wachstum im Bereich der personalisierten Medizin unterstützt die Expansion. Die zunehmende Nutzung von Point-of-Care-Diagnostik treibt die Nachfrage an. Outsourcing ermöglicht eine schnelle Produktionsausweitung. Regulatorische Anforderungen verstärken die Abhängigkeit von Dienstleistern. Das Bewusstsein für Diagnostik ist auch nach der Pandemie weiterhin hoch. Technologische Innovationen beschleunigen Produkteinführungen. Der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern fördert das Wachstum. Kontinuierliche Investitionen in Forschung und Entwicklung erhalten die Dynamik aufrecht.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Outsourcing von Medizinprodukten in kleine, mittlere und große Medizinprodukteunternehmen sowie Sonstige unterteilt. Das Segment der großen Medizinprodukteunternehmen dominierte den Markt mit einem Umsatzanteil von rund 44,3 % im Jahr 2025, bedingt durch den hohen Produktionsbedarf. Diese Unternehmen lagern ihre Produktion aus, um ihre betriebliche Effizienz zu optimieren. Globales Lieferkettenmanagement unterstützt die Akzeptanz. Eine starke Forschungs- und Entwicklungspipeline sichert die Nachfrage nach Outsourcing. Langfristige Verträge gewährleisten Kostenstabilität. Umfassende regulatorische Expertise stärkt Partnerschaften. Innovationsfokus treibt das Outsourcing voran. Die Expansion in Schwellenländer steigert das Volumen. Eine starke Finanzkraft festigt die Marktführerschaft.

Das Segment der kleinen Medizintechnikunternehmen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 26,3 % am schnellsten wachsen. Treiber dieser Entwicklung sind begrenzte interne Fertigungskapazitäten. Startups setzen zunehmend auf Outsourcing, um ihre Investitionskosten zu senken. Wachsende Innovationsökosysteme im Medizintechniksektor unterstützen neue Marktteilnehmer. Regulatorische Unterstützung fördert Outsourcing. Schnellere Produktentwicklungszyklen steigern die Nachfrage. Vertragspartner ermöglichen Skalierbarkeit. Steigende Risikokapitalinvestitionen unterstützen das Wachstum. Hohe Innovationsraten beschleunigen die Markteinführung. Outsourcing bleibt für das Überleben und die Expansion unerlässlich.

Regionale Analyse des europäischen Marktes für Outsourcing von Medizinprodukten

- Der europäische Markt für die Auslagerung von Medizinprodukten wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge regulatorische Standards, die steigende Nachfrage nach qualitativ hochwertigen Medizinprodukten und die zunehmende Tendenz von OEMs, Fertigung und Forschung & Entwicklung auszulagern.

- Der starke Fokus der Region auf die Einhaltung der MDR-Vorschriften, verbunden mit der wachsenden Nachfrage nach kosteneffizienten und technologisch fortschrittlichen Produktionskapazitäten, ermutigt Hersteller von Medizinprodukten zur Zusammenarbeit mit spezialisierten Outsourcing-Partnern.

- Europa verzeichnet ein robustes Wachstum in den Bereichen Medizingeräteentwicklung, Präzisionsfertigung, Prüfung und regulatorische Unterstützungsleistungen, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur und ein starkes MedTech-Ökosystem in zahlreichen Ländern.

Einblick in den britischen Markt für Outsourcing von Medizinprodukten

Der britische Markt für Outsourcing von Medizinprodukten dominierte 2025 mit einem Umsatzanteil von rund 34,7 % den europäischen Markt. Grundlage hierfür waren ein etabliertes Ökosystem für Medizintechnik, ein starker regulatorischer Rahmen und die Verfügbarkeit hochqualifizierter Fachkräfte. Dank zahlreicher Auftragsfertiger (CMOs) und F&E-Dienstleister kann Großbritannien sowohl nationale als auch internationale Medizinproduktehersteller (OEMs) effizient bedienen. Darüber hinaus dürften die starke staatliche Förderung der Life Sciences, die zunehmende klinische Forschung und die steigende Nachfrage nach fortschrittlichen Fertigungs- und Zulassungsberatungsleistungen das Marktwachstum im Prognosezeitraum weiter ankurbeln.

Einblick in den deutschen Markt für Outsourcing von Medizinprodukten

Der deutsche Markt für Outsourcing von Medizinprodukten wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind steigende Investitionen in Innovationen im Bereich Medizintechnik sowie der Ausbau der Kompetenzen in der Präzisionsfertigung. Deutschlands Ruf für qualitativ hochwertige Fertigung und die steigende Nachfrage nach komplexen und leistungsstarken Medizinprodukten beschleunigen die Outsourcing-Aktivitäten im ganzen Land. Die starke Präsenz von MedTech-Startups, exportorientierten Herstellern und die fortschrittliche Produktionsinfrastruktur unterstützen das Marktwachstum zusätzlich. Darüber hinaus deckt sich Deutschlands Fokus auf Qualität, Zuverlässigkeit und technologische Exzellenz mit der weltweit wachsenden Nachfrage nach ausgelagerten Fertigungs- und Entwicklungsdienstleistungen.

Marktanteil im europäischen Outsourcing-Markt für Medizinprodukte

Die Outsourcing-Branche für Medizinprodukte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- IQVIA Holdings Inc. (USA)

- SGS SA (Schweiz)

- Eurofins Scientific (Luxemburg)

- WuXi AppTec (China)

- Lonza Group AG (Schweiz)

- ICON plc (Irland)

- Parexel International Corporation (USA)

- Intertek Group plc (UK)

- TÜV SÜD (Deutschland)

- Bureau Veritas (Frankreich)

- Catalent, Inc. (USA)

- Jabil Inc. (USA)

- Flex Ltd. (Singapur)

- Plexus Corp. (USA)

- TE Connectivity (Schweiz)

- Stryker (USA)

- Medtronic plc (Irland)

- Sanmina Corporation (USA)

- Nemera (Frankreich)

Neueste Entwicklungen auf dem europäischen Markt für Outsourcing von Medizinprodukten

- Im Januar 2023 gab die Integer Holdings Corporation die Übernahme von Pulse Technologies, Inc. bekannt, einem privat geführten Technologie-, Ingenieur- und Auftragsfertigungsunternehmen, das sich auf die komplexe Mikrobearbeitung von Komponenten für medizinische Geräte spezialisiert hat. Durch die Übernahme erweitert Integer seine Outsourcing-Kapazitäten in den Bereichen Herzstrukturimplantate, Herzpumpen, Elektrophysiologie und Neuromodulation.

- Im November 2023 schloss Jabil Inc. die Übernahme von Retronix ab, einem innovativen Anbieter im Bereich der Wiederaufbereitung und Aufarbeitung elektronischer Bauteile. Dadurch erweiterte das Unternehmen seine Outsourcing-Dienstleistungen für Medizinprodukte und stärkte seine Kompetenz in der Unterstützung der Fertigung komplexer medizinischer Elektronik.

- Im Juli 2023 erwarb Medical Device, Inc. (ein US-amerikanischer Auftragsfertiger) NextPhase Medical Devices LLC, einen in Mexiko ansässigen Hersteller, um die United Group zu gründen. Dadurch wurde die Produktionskapazität verdoppelt und sieben globale Outsourcing-/Produktionsstandorte geschaffen, die alle Bereiche der Medizinprodukteherstellung abdecken und OEMs in Nordamerika, Europa und Nordafrika unterstützen.

- Im März 2025 eröffnete Flex Ltd. ein neues Zentrum für die Produkteinführung (NPI) in der Nähe von Boston, Massachusetts, das OEMs im Gesundheitswesen bei der kompletten Produktentwicklung vom Prototyping bis zur Produktionsüberführung unterstützen soll. Dazu gehören auch ISO13485-zertifizierte Dienstleistungen, die die Kommerzialisierung ausgelagerter Medizinprodukte beschleunigen.

- Im Mai 2025 gab Quasar Medical die Übernahme der Auftragsfertigungsstätten von Nordson in Galway und Tecate bekannt und stärkte damit sein globales Angebot als Auftragsentwicklungs- und -fertigungsorganisation (CDMO), insbesondere im Bereich der Entwicklung von medizinischen Ballons und Kathetern.

- Im Februar 2025 schloss Arterex Ltd. die Übernahme von Phoenix Srl ab, einem europäischen Entwickler und Hersteller von Medizinprodukten mit internationalem Vertriebsnetz. Dadurch erweiterte Arterex seine Outsourcing- und Exportkapazitäten für Medizinprodukte.

- Im Juni 2025 unterzeichnete DuPont eine Vereinbarung zur Übernahme von Donatelle Plastics Incorporated, einem führenden Auftragsfertiger für Medizinprodukte, der sich auf die Entwicklung und Produktion hochpräziser Komponenten spezialisiert hat. Dadurch stärkte DuPont seine Präsenz im Bereich der ausgelagerten Fertigung.

- Im Mai 2025 kündigte Arch Systems eine mehrjährige Erweiterung seiner Partnerschaft mit Flex Ltd. an, um die kollaborativen Outsourcing-Dienstleistungen zu verbessern und die Produktionskapazität für die Herstellung fortschrittlicher medizinischer und diagnostischer Geräte zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.