Europe Microgrid Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.08 Billion

USD

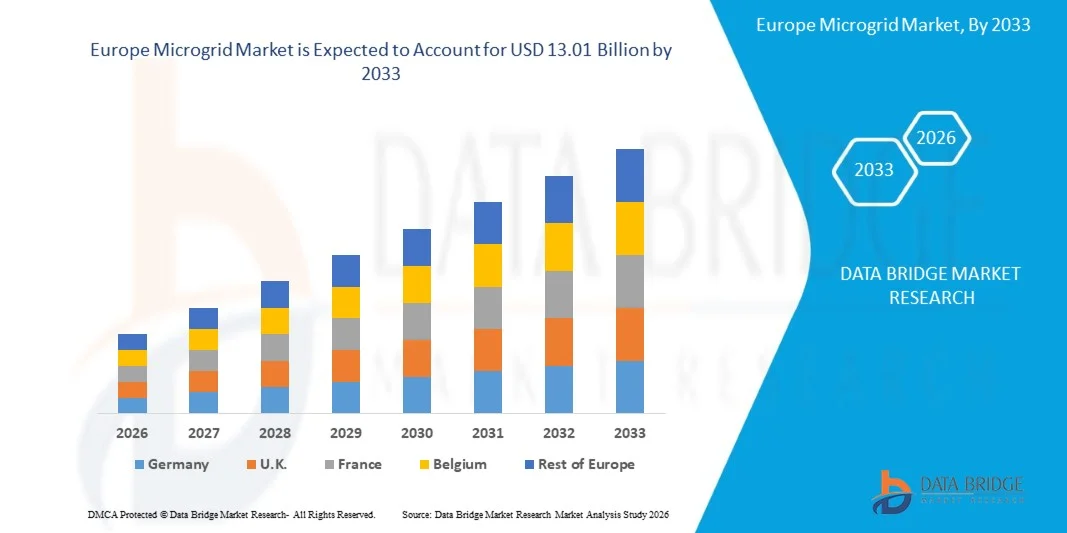

13.01 Billion

2025

2033

USD

4.08 Billion

USD

13.01 Billion

2025

2033

| 2026 –2033 | |

| USD 4.08 Billion | |

| USD 13.01 Billion | |

| % | |

|

Europäischer Mikronetz-Markt nach Konnektivität (netzunabhängig/Insel/entfernt, netzgekoppelt), Angebot (Hardware, Software, Dienste), Muster (städtisch, halbstädtisch, entlegene Insel), Quelle (Dieselgeneratoren, KWK, Photovoltaik, Erdgas, sonstige), Speicherung (Lithium-Ionen, Blei-Säure, Solarbatterien, Schwungrad, sonstige), Netztyp (Wechselstrom-Mikronetz, Gleichstrom-Mikronetz, Hybrid-Mikronetz), Kapazität (weniger als 5.000 MW, 5.001 – 10.000 MW, 10.001 – 15.000 MW, mehr als 15.000 MW), Steuerung (primäre (lokale Steuerung), sekundäre, tertiäre (Optimierungs-)Steuerung), Anwendung (entfernter Standort, Versorgungsunternehmen, Industrie, Campus, Militär, Smart City, Rechenzentrum, Krankenhaus, Schule, sonstige) – Branchentrends und Prognose bis 2029.

Was ist die Europa Microgrid Marktgröße und Überblick

- Wie bei Data Bridge Market Research Analysis wurde die europäische Mikrogittermarktgröße geschätzt4,08 Milliarden USD in 2025und wird voraussichtlich erreichen13,01 Milliarden USD bis 2033, beiCAGR von 15,60%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Nachfrage nach dezentralen Energiesystemen, die Integration erneuerbarer Energiequellen und die Notwendigkeit von Energiesicherheit und -sicherheit gefördert.

- Investitionen in intelligente Netze, Energiespeichertechnologien und staatliche Initiativen zur Förderung nachhaltiger Energieinfrastruktur unterstützen ebenfalls die Markterweiterung

Marktgröße und Prognose:

- Marktgröße (2025):4,08 Milliarden USD

- Projektierte Marktgröße (2033):USD 13,01 Milliarden

- CAGR (2026-2033):15.60%

Was ist die europäische Mikrogrid-Marktanalyse

- Die zunehmende Übernahme erneuerbarer Energiequellen wie Solar, Wind und Biomasse treibt die Nachfrage nach Mikrogitterlösungen an

- Die zunehmende Frequenz der Stromausfälle und der steigende Bedarf an widerstandsfähiger Energieinfrastruktur in Industrie-, Gewerbe- und Fernbereichen beschleunigen das Marktwachstum

- Deutschland dominierte den europäischen Mikrogridmarkt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch starke Regierungsverpflichtungen zur Dekarbonisierung, Energieeffizienz und Gitterstabilität, die die Einführung lokaler Energiesysteme fördern. Die umfangreichen Industriebasis- und fortschrittlichen Initiativen zur erneuerbaren Integration treiben die Nachfrage nach widerstandsfähigen und flexiblen Energielösungen

- U.K. wird erwartet, dass die höchste jährliche Wachstumsrate (CAGR) im europäischen Mikrogridmarkt aufgrund von Investitionen in kohlenstoffarme Energielösungen, der Annahme von verteilten erneuerbaren Energien und staatlichen Anreizen für saubere Energieprojekte zu beobachten ist. Die zunehmende Energienachfrage in städtischen Zentren und Gewerbebereichen sowie das steigende Interesse an Energie- und Smart-Grid-Integration treiben ein rasches Marktwachstum in der U.K.

- Das Segment Alternate Current Microgrid hatte 2025 den größten Marktanteil, der von der umfangreichen bestehenden Infrastruktur rund um die Stromverteilung von AC und seiner Kompatibilität mit herkömmlichen elektrischen Systemen angetrieben wurde. AC-Mikrogitter sind weit verbreitet, da sie eine breite Palette von Anwendungen unterstützen und eine einfachere Integration mit Versorgungsnetzen ermöglichen. Sie sind auch für Großanlagen in Gewerbe- und Industrieanlagen aufgrund ihrer Fähigkeit, höhere Lasten effizient zu handhaben, bevorzugt. Darüber hinaus bieten AC-Mikrogitter Flexibilität in der Wartung und Betriebsskalierbarkeit

Was ist der Bericht Scope und Europa Microgrid Market Segmentation

|

Attribute |

Europa Microgrid Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Was sind die Europa Microgrid Market Trends

„Erneuerbare Energien und Energiespeicher“

• Die zunehmende Fokussierung auf die saubere Energieintegration bildet den Mikrogridmarkt deutlich, da Organisationen und Versorgungsunternehmen die Energieeffizienz, Effizienz und Nachhaltigkeit verbessern wollen. Microgrids gewinnen aufgrund ihrer Fähigkeit, lokalisierte Energieerzeugung, Backup-Strom während des Ausfalls und Integration mit erneuerbaren Quellen zu bieten, so dass sie ideal für industrielle, kommerzielle und gemeinschaftliche Anwendungen. Dieser Trend ermutigt Entwickler, mit Hybrid-Mikrogitter-Lösungen, die Solar-, Wind- und Speichertechnologien kombinieren, innovativ zu sein.

• Die zunehmende Sensibilisierung für Energie- und Kostenoptimierung und Umweltverantwortung hat die Einführung von Mikrogittern in mehreren Sektoren beschleunigt. Unternehmen, Bildungseinrichtungen, Krankenhäuser und kritische Infrastrukturbetreiber setzen aktiv Mikrogitterlösungen ein, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und den CO2-Fußabdruck zu reduzieren. Dies hat auch zu Partnerschaften zwischen Technologieanbietern, Versorgungsunternehmen und Systemintegratoren geführt, um Energiemanagementfähigkeiten zu verbessern

• Die Trends der Dezentralisierung beeinflussen die Strategien zur Energiebeschaffung, wobei die Akteure die lokale Generation, die intelligente Steuerung und die Netzunabhängigkeit betonen. Diese Faktoren helfen Unternehmen dabei, die Betriebskosten zu optimieren, Risiken des Netzausfalls zu mildern und Nachhaltigkeitsnachweise zu verbessern. Unternehmen nutzen zunehmend Mikrogitter, um das Engagement für ESG-Ziele zu demonstrieren und die Betriebssicherheit zu stärken

• So haben Bloom Energy in den USA und Schneider Electric im Jahr 2024 fortschrittliche Mikrogitterlösungen für kommerzielle und industrielle Anlagen in die Wege geleitet, die erneuerbare Erzeugung, Energiespeicher und intelligente Steuerungssysteme integrieren. Diese Bereitstellungen wurden entwickelt, um eine hohe Zuverlässigkeit zu gewährleisten, Energiekosten zu reduzieren und Unternehmensnachhaltigkeitsziele zu unterstützen. Die Lösungen wurden auch als zukunftsfähige, skalierbare und umweltverträgliche Energiesysteme vermarktet.

• Während die Nachfrage nach Mikrogriden wächst, hängt die langfristige Markterweiterung von fortwährender technologischer Innovation, Kostenoptimierung und politischer Unterstützung ab. Hersteller und Entwickler konzentrieren sich auf die Verbesserung der Systemeffizienz, die Interoperabilität mit der bestehenden Infrastruktur und die Entwicklung von standardisierten, modularen Lösungen für die breitere Adoption

Was sind die Europa Microgrid Market Dynamics

Fahrer

„Rising Need for Energy Resilience and Integration of Renewable Energy“

• Die zunehmende Nachfrage nach einer zuverlässigen und kontinuierlichen Stromversorgung ist ein wichtiger Treiber für den Mikrogittermarkt. Organisationen übernehmen Mikrogitter, um ununterbrochenen Strom zu gewährleisten, insbesondere in kritischen Anlagen und Regionen, die anfällig für Netzunstabilität sind. Der Trend fördert auch Investitionen in verteilte Energieressourcen (DER) und intelligente Netztechnologien zur Verbesserung der Energiesicherheit

• Die Erweiterung von Anwendungen in Industrie-, Gewerbe-, institutionellen und Remote-Gemeinschaftssektoren fördert das Marktwachstum. Mikrogrids helfen, den Energieverbrauch zu optimieren, Kosten zu senken und die Integration erneuerbarer Energien zu ermöglichen, zu Nachhaltigkeitszielen und betrieblicher Effizienz beizutragen

• Technologieanbieter und Energielösungsentwickler fördern die microgrid Adoption durch innovative Angebote wie Hybrid-Mikrogitter, Energiespeicherintegration und AI-getriebene Energiemanagement-Plattformen. Diese Initiativen verbessern Zuverlässigkeit, Vorhersagbarkeit und Wirtschaftlichkeit und fördern die Zusammenarbeit zwischen Stakeholdern zur Verbesserung der Systemleistung

• So hat Tesla im Jahr 2023 in den USA und Siemens energiespeichergestützte Mikrogitter für industrielle und industrielle Anwendungen eingesetzt, was die betriebliche Effizienz und die erneuerbare Integration hervorhebt. Diese Bereitstellungen zeigten das Potenzial für Kosteneinsparungen, Energieunabhängigkeit und reduzierten CO2-Fußabdruck

• Obwohl die steigende Nachfrage das Wachstum unterstützt, hängt die breitere Annahme von Finanzierung, Regulierungsunterstützung und technologischer Standardisierung ab. Investitionen in skalierbare, modulare Lösungen, Interoperabilität und fortschrittliche Überwachung werden entscheidend sein, um die Nachfrage und den Wettbewerbsvorteil zu erfüllen

Zurückhaltung/Challenge

„Hochkapitalkosten und Komplexität der Integration“

• Die relativ hohen Kosten für Mikrogittersysteme, einschließlich der Erzeugungs-, Speicher- und Kontrollinfrastruktur, sind nach wie vor eine zentrale Herausforderung, die die Annahme von kostspieligen Organisationen einschränkt. Komplexe Konstruktions-, Installations- und Betriebsanforderungen tragen weiter zu Kapital- und Betriebsausgaben bei

• begrenztes Bewusstsein und technisches Know-how beschränken die Annahme in bestimmten Bereichen, insbesondere für kleine und mittlere Unternehmen und entfernte Gemeinden. Wissenslücken im Energiemanagement, regulatorische Compliance und finanzielle Anreize können den Einsatz verlangsamen

• Integration mit bestehender Strominfrastruktur und Einhaltung von Netzcodes erhöht Komplexität und Kosten. Erweiterte Überwachungs-, intelligente Steuerungs- und Verbindungsanforderungen erfordern qualifizierte Arbeitskräfte, spezialisierte Software und langfristige Wartungspläne

• So standen im Jahr 2024 Mikrogrid-Einsätze in Bildungscampuss und Gesundheitseinrichtungen von ABB und Schneider Electric vor einer verzögerten Implementierung aufgrund hoher Installationskosten, regulatorischer Genehmigungen und Herausforderungen der Systemintegration. Diese Faktoren beeinflussten die Projektzeiträume und erforderten zusätzliche Investitionen in Ausbildung und Unterstützung

• Die Bewältigung dieser Herausforderungen erfordert kostengünstiges Design, standardisierte Lösungen und unterstützende Politiken. Die Zusammenarbeit mit Versorgungsunternehmen, Technologieanbietern und Regulierungsbehörden kann das volle Potenzial von Mikrogriden freischalten, während die Entwicklung von Finanzierungsoptionen, schlüsselfertigen Lösungen und Bildungsinitiativen die Marktakzeptanz beschleunigen

Was ist der europäische Microgrid Market Scope

Der Markt wird auf der Grundlage von Netztyp, Konnektivität, Angebot, vertikal und Stromquelle segmentiert.

• Durch Grid-Typ

Auf der Grundlage des Netztyps wird der europäische Mikrogittermarkt in Alternate Current Microgrid, Direct Current Microgrid und Hybrid segmentiert. Das Segment Alternate Current Microgrid hatte 2025 den größten Marktanteil, der von der umfangreichen bestehenden Infrastruktur rund um die Stromverteilung von AC und seiner Kompatibilität mit herkömmlichen elektrischen Systemen angetrieben wurde. AC-Mikrogitter sind weit verbreitet, da sie eine breite Palette von Anwendungen unterstützen und eine einfachere Integration mit Versorgungsnetzen ermöglichen. Sie sind auch für Großanlagen in Gewerbe- und Industrieanlagen aufgrund ihrer Fähigkeit, höhere Lasten effizient zu handhaben, bevorzugt. Darüber hinaus bieten AC-Mikrogitter Flexibilität in der Wartung und Betriebsskalierbarkeit.

Das Segment Direct Current Microgrid wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch seine höhere Energieeffizienz und reduzierte Umwandlungsverluste getrieben wird und somit ideal für erneuerbare Energiequellen und moderne DC-native Lasten ist. DC-Mikrogitter werden zunehmend bevorzugt für ihre vereinfachte Architektur, schnellere Ansprechzeiten und einfachere Integration mit Solar-PVC und Batteriespeicher. Sie eignen sich besonders für Wohnkomplexe, Campus und entfernte Industrieanlagen. Die zunehmende Übernahme von DC-Geräten und Elektronik verstärkt die Expansion dieses Segments.

• Durch Vernetzung

Auf Basis der Konnektivität wird der europäische Mikrogittermarkt in Grid Connected und Remote/Island segmentiert. Das Segment Grid Connected hatte 2025 den größten Marktanteil, der von der weit verbreiteten Implementierung von vernetzten Systemen angetrieben wurde, die die Netzsicherheit verbessern und den Energieaustausch mit herkömmlichen Versorgungsnetzen unterstützen. Grid-verbundene Mikrogitter ermöglichen ein optimiertes Energiemanagement und Kosteneinsparungen durch Anforderungsreaktionsprogramme. Sie helfen auch, Spitzenlasten auszugleichen und Energieverschwendung zu reduzieren. Die nahtlose Integration mit erneuerbaren Quellen wie Solar und Wind verstärkt ihren Einsatz in städtischen und halbstädtischen Gebieten.

Das Segment Remote/Island wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende Nachfrage nach Off-Grid-Lösungen in Bereichen mit begrenztem oder garem Zugang zu zentralisierter Leistung getrieben wird. Fern-/Insel-Mikrogitter bieten zuverlässige Macht für isolierte Gemeinschaften, Militärbasen und kritische Infrastruktur. Sie tragen auch dazu bei, die Abhängigkeit von Dieselgeneratoren und fossilen Brennstoffen zu reduzieren und nachhaltige Energienutzung zu fördern. Technologische Fortschritte bei der Energiespeicherung und Hybridsysteme machen diese Mikrogitter zuverlässiger und kostengünstiger.

• Durch Angebot

Auf der Grundlage des Angebots wird der europäische Mikrogittermarkt in Hardware, Software und Services segmentiert. Das Segment Hardware hatte 2025 den größten Marktanteil, der durch bedeutende Investitionen in Kernkomponenten wie Wechselrichter, Controller und Energiespeichersysteme, die die grundlegende physikalische Schicht von Mikrogitteranlagen bilden, getrieben wurde. Hardware-Verlässlichkeit wirkt direkt auf Mikrogitter-Leistung, Effizienz und Langlebigkeit. Das Wachstum von großtechnischen und institutionellen Mikrogittern hat die Nachfrage nach fortschrittlichen Hardwarelösungen weiter gestärkt. Darüber hinaus hat die Integration mit erneuerbaren Energiesystemen robuste Hardware-Angebote für die langfristige Energiestabilität kritisch gemacht.

Das Software-Segment wird von 2026 bis 2033 die schnellste Wachstumsrate bezeugen, die durch die zunehmende Übernahme fortschrittlicher Energiemanagement-Plattformen und Analyse-Tools, die die operative Effizienz steigern, angetrieben wird. Software-Lösungen ermöglichen Echtzeitüberwachung, vorausschauende Wartung und intelligente Lastabgleich. Sie erleichtern zudem die nahtlose Integration mit IoT-Geräten, Cloud-Plattformen und Smart Grids. Die zunehmende Betonung auf Digitalisierung und Remote-Management von Mikrogittern beschleunigt die Software-Adoption weiter.

• Von Vertical

Auf der Grundlage der Vertikalen wird der europäische Mikrogridmarkt in die Gesundheitswesen, Bildungseinrichtungen, Industrie, Militär und Elektro Utility segmentiert. Das Segment Industrial hatte 2025 den größten Marktanteil, der von einer starken Nachfrage nach widerstandsfähigen und kostengünstigen Stromversorgungen in Fertigungseinheiten und Schwerindustrien geprägt war. Industrielle Mikrogitter sorgen für ununterbrochene Operationen, reduzieren Energiekosten und erhöhen die Produktivität. Sie sind auch für Anlagen mit kritischen Prozessen entscheidend, die Stromunterbrechungen nicht tolerieren können. Die Integration von Erneuerbaren in Industriemikrogriden unterstützt Nachhaltigkeitsinitiativen und regulatorische Compliance.

Das Segment Healthcare wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch den kritischen Bedarf an ununterbrochener Macht in Krankenhäusern und medizinischen Einrichtungen verursacht wird. Healthcare-Mikrogitter sorgen für einen kontinuierlichen Betrieb von lebenserhaltenden Geräten und kritischen IT-Systemen. Die Sensibilisierung für Energie- und Katastrophenvorsorge ist das Fahren von Krankenhäusern, um Hybrid- und Backup-Mikrogitterlösungen zu übernehmen. Darüber hinaus unterstützen regulatorische Unterstützung und Anreize für die erneuerbare Integration in Gesundheitseinrichtungen das Segmentwachstum. Fernüberwachung und intelligente Energiemanagementsysteme verbessern die Betriebssicherheit weiter.

• Durch Stromquelle

Auf der Grundlage der Stromquelle wird der europäische Mikrogittermarkt in Erdgas, Kombinierte Wärme und Energie, Diesel, Solar, Brennstoffzellen und andere segmentiert. Das Segment Natural Gas hielt den größten Marktanteil im Jahr 2025, der durch seine Zuverlässigkeit, den etablierten Einsatz in verteilter Generation und die Fähigkeit, stabile Leistung zu liefern. Erdgas-Mikrogitter sind kostengünstig, skalierbar und für industrielle und kommerzielle Anwendungen geeignet. Sie bieten gegenüber herkömmlichen Dieselsystemen geringere Emissionen. Das Segment profitiert von reifer Infrastruktur, weit verbreiteter Verfügbarkeit und hoher betrieblicher Effizienz.

Das Segment Solar wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 mit sinkenden Photovoltaikkosten, unterstützenden erneuerbaren Energiepolitiken und einer verstärkten Integration mit Batteriespeichersystemen beobachten. Solarbetriebene Mikrogitter bieten saubere, nachhaltige Energielösungen und reduzieren die Abhängigkeit von fossilen Brennstoffen. Sie eignen sich besonders für abgelegene Gebiete, Campuss und Wohngemeinden. Fortschritte bei Speichertechnologien und intelligenten Controllern verbessern die Effizienz und Zuverlässigkeit der Solar-Mikrogitter. Die zunehmende Umweltbewusstsein und die Netto-Null-Energieziele beschleunigen die Sonneneinstrahlung in Mikrogrid-Einsätzen.

Welche Region hält den größten Teil des europäischen Mikrogridmarktes

- Deutschland dominierte den europäischen Mikrogridmarkt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch starke Regierungsverpflichtungen zur Dekarbonisierung, Energieeffizienz und Gitterstabilität, die die Einführung lokaler Energiesysteme fördern. Die umfangreichen Industriebasis- und fortschrittlichen Initiativen zur erneuerbaren Integration treiben die Nachfrage nach widerstandsfähigen und flexiblen Energielösungen

- Die deutschen Mikrogrid-Einsätze konzentrieren sich oft auf kommerzielle Cluster, Universitätscampuss und Hilfspiloten, die das Energiemanagement optimieren und Emissionen reduzieren.

- Darüber hinaus stärken unterstützende regulatorische Rahmenbedingungen und intelligente Netzpolitik die deutsche Marktführerschaft in der europäischen Mikrogitterlandschaft weiter

US Microgrid Market Insight

Der US-Microgrid-Markt ist der am schnellsten wachsende Markt in Europa, der durch die Beschleunigung der Verpflichtungen gegenüber Netto-Null-Energiezielen und die Integration der verteilten erneuerbaren Generation vorangetrieben wird. Der Übergang zu kohlenstoffarmen Energiesystemen führt zu Investitionen in kommerzielle und urbane Mikrogitterprojekte, die die Widerstandsfähigkeit erhöhen und Spitzenbelastungen bewältigen. Staatliche Anreize und Nachhaltigkeitsmandate fördern Unternehmen und Institutionen, intelligente Energiemanagementtechnologien zu übernehmen. Darüber hinaus fördern steigende Energiekosten und Volatilität das Interesse an lokalisierten Generationen, Speichern und netzinteraktiven Systemen und fördern ein rasches Marktwachstum im Makrogrid-Sektor der USA.

Was ist der europäische Mikrogrid-Marktanteil

Die europäische Mikrogitterindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Siemens AG (Deutschland)

• ABB Ltd (Schweiz)

•Schneider Electric SE (Frankreich)

• Rolls‐Royce plc (U.K.)

• Norvento Enerxía (Spanien)

•InnoVentum (Schweden)

• E.ON SE (Deutschland)

• SMA Solar Technology AG (Deutschland)

• Unabhängige Power Corporation PLC (U.K.)

•Spirae LLC (USA)

• Victron Energy (Niederlande)

• Fractal Energy Storage (Italien)

• Ampd Energy (Schweiz)

• Korindo Energy Europe (Spanien)

• Green Eagle Solutions (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MICROGRID-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 MULTIVARIATE MODELLIERUNG

2.8 ZEITPLANKURVE DER VERBINDUNG

2.9 MARKTHERAUSFORDERUNGSMATRIX

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 REGULATORISCHE LANDSCHAFT:

4.2 PORTERS FÜNF-KRÄFTE-MODELL

4.3 ANNAHMERATEN UND GEGENWIND IN DER TECHNOLOGIE

4.4 Kostenanalyse von Mikronetzen

4.5 LISTE DER MIKRONETZPROJEKTE

4.6 EUROPÄISCHE ZUSCHÜSSE FÜR MICROGRID-PROJEKTE

4.7 FALLSTUDIE

4.7.1 PROBLEMSTELLUNG UND LÖSUNG:

4.7.2 PROBLEMSTELLUNG UND LÖSUNG:

4.8 BEISPIELE FÜR TYPISCHE MICROGRID-PROJEKTE IN EUROPA

4.8.1 PACE-PROJEKT

4.8.2 KYTHNOS MICROGRID-PROJEKT

4.8.3 Microgrid-Projekt Isle of Eigg

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Der Trendwechsel hin zur gasbasierten Stromerzeugung wird die erdgasbasierte Mikronetzindustrie ankurbeln

5.1.2 Steigende Nachfrage nach unterbrechungsfreier und zuverlässiger Stromversorgung für verschiedene Anwendungen

5.1.3 Zunahme des Energy-as-a-Service-Modells (EAAS) zur Kostenminimierung im Energiesektor

5.2 EINSCHRÄNKUNGEN

5.2.1 UNSICHERHEIT IN GESETZEN UND VORSCHRIFTEN ZUR VERTEILTEN ENERGIEERZEUGUNG

5.2.2 ENERGIEPREISANSTIEG IN EUROPA

5.3 CHANCEN

5.3.1 Anstieg der Übernahmen und Partnerschaften zwischen verschiedenen Organisationen

5.3.2 Steigende Nachfrage nach regenerierbaren Energien in der gesamten Region

5.3.3 Staatliche Förderung von Microgrid-Projekten

5.4 HERAUSFORDERUNGEN

5.4.1 Mangelnde Betriebserfahrung mit Microgrid-Konfigurationen

5.4.2 Einschränkungen der Konzessionsrechte für Versorgungsunternehmen und eingeschränkter Zugang zum Einzelhandelsmarkt

5.4.3 Zunahme der Cybersicherheitsbedenken und regulatorischer Barrieren

6 EUROPÄISCHER MICROGRID-MARKT, NACH KONNEKTIVITÄT

6.1 ÜBERBLICK

6.2 NETZANSCHLUSS

6.3 NETZLOS/INSEL/ABGEBAUT

7 EUROPÄISCHER MICROGRID-MARKT, DURCH DAS ANGEBOT

7.1 ÜBERSICHT

7.2 HARDWARE

7.2.1 STROMGENERATOREN

7.2.1.1 PV-MODULE

7.2.1.2 WINDENERGENERATOREN

7.2.1.3 KLEINWASSERKRAFTWERKE

7.2.1.4 BRENNSTOFFZELLEN

7.2.1.5 Biomasseanlage

7.2.1.6 MIKROTURBINEN

7.2.1.7 SONSTIGES

7.2.2 ENERGIESPEICHERUNG UND -VERTEILUNG

7.2.2.1 BATTERIEN

7.2.2.2 SCHWUNGRÄDER

7.2.2.3 ULTRAKONDENSATOREN

7.2.3 CONTROLLER

7.2.4 SONSTIGES

7.3 SOFTWARE

7.4 DIENSTLEISTUNGEN

7.4.1 SUPPORT & WARTUNG

7.4.2 UMSETZUNG

7.4.3 TESTEN

7.4.4 SCHULUNG

8 EUROPÄISCHER MICROGRID-MARKT, NACH MUSTER

8.1 ÜBERSICHT

8.2 URBAN

8.3 ENTFERNTE INSEL

8.4 HALBURBAN

9 EUROPÄISCHER MICROGRID-MARKT, NACH QUELLE

9.1 ÜBERSICHT

9.2 DIESELGENERATOREN

9,3 KWK

9.4 Solar-Photovoltaik

9.5 ERDGAS

9.6 SONSTIGES

10 EUROPÄISCHER MICROGRID-MARKT, NACH SPEICHER

10.1 ÜBERSICHT

10.2 LITHIUM-ION

10.3 Blei-Säure

10.4 SCHWUNGRAD

10.5 FLUSSBATTERIEN

10.6 SONSTIGES

11 EUROPÄISCHER MICROGRID-MARKT, NACH NETZTYP

11.1 ÜBERSICHT

11.2 AC-MIKRONETZ

11.3 DC-MIKRONETZ

11.4 HYBRID-MIKRONETZ

12 EUROPÄISCHER MICROGRID-MARKT, NACH KAPAZITÄT

12.1 ÜBERSICHT

12.2 WENIGER ALS 5.000 MW

12.3 5.001 MW – 10.000 MW

12.4 10.001 MW – 15.000 MW

12,5 MEHR ALS 15.000 MW

13 EUROPÄISCHER MICROGRID-MARKT, NACH KONTROLLE

13.1 ÜBERSICHT

13.2 PRIMÄR (LOKALE STEUERUNG)

13.3 SEKUNDÄR

13.3.1 Dezentralisiert

13.3.2 ZENTRALISIERT

13.4 Tertiäre (Optimierungs-)Steuerung

14 EUROPÄISCHER MICROGRID-MARKT, NACH ANWENDUNG

14.1 ÜBERSICHT

14.2 ENTFERNT

14.2.1 HARDWARE

14.2.2 SOFTWARE

14.2.3 DIENSTLEISTUNGEN

14.3 DIENSTPROGRAMM

14.3.1 HARDWARE

14.3.2 SOFTWARE

14.3.3 DIENSTLEISTUNGEN

14.4 INDUSTRIE

14.4.1 HARDWARE

14.4.2 SOFTWARE

14.4.3 DIENSTLEISTUNGEN

14.5 CAMPUS

14.5.1 HARDWARE

14.5.2 SOFTWARE

14.5.3 DIENSTLEISTUNGEN

14.6 MILITÄR

14.6.1 HARDWARE

14.6.2 SOFTWARE

14.6.3 DIENSTLEISTUNGEN

14.7 SMART CITY

14.7.1 HARDWARE

14.7.2 SOFTWARE

14.7.3 DIENSTLEISTUNGEN

14.8 RECHENZENTRUM

14.8.1 HARDWARE

14.8.2 SOFTWARE

14.8.3 DIENSTLEISTUNGEN

14.9 KRANKENHAUS

14.9.1 HARDWARE

14.9.2 SOFTWARE

14.9.3 DIENSTLEISTUNGEN

14.1 SCHULE

14.10.1 HARDWARE

14.10.2 SOFTWARE

14.10.3 DIENSTLEISTUNGEN

14.11 SONSTIGES

15 EUROPA

15.1 DEUTSCHLAND

15.2 Großbritannien

15.3 FRANKREICH

15.4 SPANIEN

15.5 ITALIEN

15.6 RUSSLAND

15.7 NIEDERLANDE

15.8 SCHWEIZ

15.9 BELGIEN

15.1 TÜRKEI

15.11 RESTLICHES EUROPA

16 EUROPÄISCHER MICROGRID-MARKT, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

17 SWOT-ANALYSE

18 FIRMENPROFIL

18.1 ABB

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 Umsatzanalyse

18.1.3 LEISTUNGSPORTFOLIO

18.1.4 JÜNGSTE ENTWICKLUNG

18.2 ROLLS-ROYCE PLC

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 Umsatzanalyse

18.2.3 PRODUKTPORTFOLIO

18.2.4 JÜNGSTE ENTWICKLUNG

18.3 SCHINDER ELECTRIC

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 Umsatzanalyse

18.3.3 PRODUKTPORTFOLIO

18.3.4 JÜNGSTE ENTWICKLUNGEN

18.4 CUMMINS INC.

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 Umsatzanalyse

18.4.3 PRODUKTPORTFOLIO

18.4.4 JÜNGSTE ENTWICKLUNG

18.5 SIEMENS

18.5.1 FIRMEN-SNPHOT

18.5.2 Umsatzanalyse

18.5.3 PRODUKTPORTFOLIO

18.5.4 JÜNGSTE ENTWICKLUNGEN

18.6 BLACK & VEATCH HOLDING COMPANY

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 SERVICEPORTFOLIO

18.6.3 JÜNGSTE ENTWICKLUNG

18.7 Raupe

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 Umsatzanalyse

18.7.3 SERVICEPORTFOLIO

18.7.4 JÜNGSTE ENTWICKLUNG

18.8 EATON

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 Umsatzanalyse

18.8.3 PRODUKTPORTFOLIO

18.8.4 JÜNGSTE ENTWICKLUNGEN

18.9 ALLGEMEINE ELEKTRO

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 Umsatzanalyse

18.9.3 PRODUKTPORTFOLIO

18.9.4 JÜNGSTE ENTWICKLUNGEN

18.1 HITACHI ENERGY LTD

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 Umsatzanalyse

18.10.3 LÖSUNGSPORTFOLIO

18.10.4 NEUESTE ENTWICKLUNG

18.11 HONEYWELL INTERNATIONAL INC.

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 Umsatzanalyse

18.11.3 PRODUKTPORTFOLIO

18.11.4 NEUESTE ENTWICKLUNG

18.12 INNOVENTUM

18.12.1 UNTERNEHMENSÜBERSICHT

18.12.2 PRODUKTPORTFOLIO

18.12.3 JÜNGSTE ENTWICKLUNG

18.13 NORVENTO ENERXÍA

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 PRODUKTPORTFOLIO

18.13.3 JÜNGSTE ENTWICKLUNG

18.14 TESLA

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 Umsatzanalyse

18.14.3 PRODUKTPORTFOLIO

18.14.4 JÜNGSTE ENTWICKLUNGEN

19 FRAGEBOGEN

20 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MICROGRID-MARKT, NACH KONNEKTIVITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 2: EUROPÄISCHER MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 3: EUROPÄISCHE HARDWARE IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 4: EUROPÄISCHE STROMGENERATOREN IM MIKRONETZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 5: EUROPÄISCHER ENERGIESPEICHER- UND -VERTEILERMARKT IM MIKRONETZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 6: EUROPÄISCHE DIENSTLEISTUNGEN IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHER MICROGRID-MARKT, NACH MUSTER, 2020–2029 (MILLIONEN USD)

TABELLE 8: EUROPÄISCHER MICROGRID-MARKT, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 9: EUROPÄISCHER MICROGRID-MARKT, NACH SPEICHER, 2020–2029 (MILLIONEN USD)

TABELLE 10 EUROPÄISCHER MICROGRID-MARKT, NACH NETZTYP, 2020–2029 (MILLIONEN USD)

TABELLE 11 EUROPÄISCHER MICROGRID-MARKT, NACH KAPAZITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 12 EUROPÄISCHER MICROGRID-MARKT, NACH KONTROLLE, 2020–2029 (MILLIONEN USD)

TABELLE 13 EUROPÄISCHER SEKUNDÄRMARKT FÜR MIKRONETZE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 14 EUROPÄISCHER MICROGRID-MARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 15: EUROPÄISCHE ABGELEGENHEITEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 16: EUROPÄISCHE VERSORGUNGSUNTERNEHMEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 17 EUROPÄISCHER INDUSTRIEMARKT FÜR MIKRONETZE, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 18 EUROPÄISCHER CAMPUS IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 19 EUROPÄISCHES MILITÄR IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR SMART CITYS IM MICROGRID, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR RECHENZENTREN IM MICROGRID, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 22 EUROPÄISCHER KRANKENHAUSMARKT IM MIKROGRID, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR SCHULEN IM MIKRONETZ, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 24 EUROPÄISCHER MICROGRID-MARKT, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 25 DEUTSCHER MICROGRID-MARKT, NACH KONNEKTIVITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 26 DEUTSCHER MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 27 DEUTSCHLAND: HARDWARE IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 28: STROMGENERATOREN IM MIKRONETZMARKT IN DEUTSCHLAND, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 29 DEUTSCHER MARKT FÜR ENERGIESPEICHERUNG UND -VERTEILUNG, MIKRONETZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 30: DIENSTLEISTUNGEN IM DEUTSCHEN MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 31 DEUTSCHER MICROGRID-MARKT, NACH MUSTER, 2020–2029 (MILLIONEN USD)

TABELLE 32 DEUTSCHER MICROGRID-MARKT, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 33 DEUTSCHER MICROGRID-MARKT, NACH SPEICHER, 2020–2029 (MILLIONEN USD)

TABELLE 34 DEUTSCHER MICROGRID-MARKT, NACH NETZTYP, 2020–2029 (MILLIONEN USD)

TABELLE 35 DEUTSCHER MICROGRID-MARKT, NACH KAPAZITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 36 DEUTSCHER MICROGRID-MARKT, NACH KONTROLLE, 2020–2029 (MILLIONEN USD)

TABELLE 37 DEUTSCHLAND – SEKUNDÄRMARKT FÜR MIKRONETZE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 38 DEUTSCHER MICROGRID-MARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 39: ABGELEGENE STANDORTE IN DEUTSCHLAND AUF DEM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 40 DEUTSCHE VERSORGUNGSUNTERNEHMEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 41 DEUTSCHLAND INDUSTRIE IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 42 DEUTSCHER CAMPUS IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 43 DEUTSCHES MILITÄR IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 44 DEUTSCHLAND SMART CITY IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 45 DEUTSCHLAND: RECHENZENTREN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 46 DEUTSCHE KRANKENHÄUSER IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 47 DEUTSCHE SCHULEN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 48 BRITISCHER MICROGRID-MARKT, NACH KONNEKTIVITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 49 BRITISCHER MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 50: Britische Hardware im Mikronetzmarkt, nach Typ, 2020–2029 (Mio. USD)

TABELLE 51: STROMGENERATOREN IM BRITISCHEN MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 52 BRITISCHER MARKT FÜR ENERGIESPEICHERUNG UND -VERTEILUNG VON MIKRONETZEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 53: DIENSTLEISTUNGEN IM BRITISCHEN MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 54 BRITISCHER MICROGRID-MARKT, NACH MUSTER, 2020–2029 (MILLIONEN USD)

TABELLE 55: BRITISCHER MICROGRID-MARKT, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 56: BRITISCHER MICROGRID-MARKT, NACH SPEICHER, 2020–2029 (MILLIONEN USD)

TABELLE 57 BRITISCHER MICROGRID-MARKT, NACH NETZTYP, 2020–2029 (MILLIONEN USD)

TABELLE 58 BRITISCHER MICROGRID-MARKT, NACH KAPAZITÄT, 2020–2029 (MIO. USD)

TABELLE 59 BRITISCHER MICROGRID-MARKT, NACH KONTROLLE, 2020–2029 (MILLIONEN USD)

TABELLE 60: UK-SEKUNDÄRMARKT FÜR MIKRONETZE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 61 BRITISCHER MICROGRID-MARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 62: ABGELEGENE STANDORTE IM BRITISCHEN MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 63: BRITISCHE VERSORGUNGSUNTERNEHMEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 64: BRITISCHE INDUSTRIE IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 65: UK-CAMPUS IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 66: BRITISCHES MILITÄR IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 67: SMART CITY IM MICROGRID-MARKT IN GROSSBRITANNIEN, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 68 BRITISCHER RECHENZENTREN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 69: BRITISCHE KRANKENHÄUSER IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 70: BRITISCHE SCHULEN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 71: FRANKREICHS MICROGRID-MARKT, NACH KONNEKTIVITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 72: FRANKREICHS MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 73: FRANKREICH: HARDWARE IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 74: FRANKREICH: STROMGENERATOREN IM MIKRONETZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 75: FRANKREICH: MICROGRID-MARKT FÜR ENERGIESPEICHERUNG UND -VERTEILUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 76: DIENSTLEISTUNGEN IM MICROGRID-MARKT IN FRANKREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 77: FRANKREICHS MICROGRID-MARKT, NACH MUSTER, 2020–2029 (MILLIONEN USD)

TABELLE 78: FRANKREICHS MICROGRID-MARKT, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 79: FRANKREICHS MICROGRID-MARKT, NACH SPEICHER, 2020–2029 (MILLIONEN USD)

TABELLE 80: FRANKREICHS MICROGRID-MARKT, NACH NETZTYP, 2020–2029 (MILLIONEN USD)

TABELLE 81: FRANKREICHS MICROGRID-MARKT, NACH KAPAZITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 82: FRANKREICHS MICROGRID-MARKT, NACH KONTROLLE, 2020–2029 (MILLIONEN USD)

TABELLE 83 FRANKREICH – SEKUNDÄRMARKT FÜR MIKRONETZE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 84: FRANKREICHS MICROGRID-MARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 85: ABGELEGENE STANDORTE IN FRANKREICH AUF DEM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 86: FRANKREICH: VERSORGUNGSUNTERNEHMEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 87: FRANKREICHS INDUSTRIE IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 88: FRANKREICH: CAMPUS IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 89: FRANKREICHS MILITÄR IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 90: FRANKREICH: SMART CITY IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 91: FRANKREICH: DATENZENTREN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 92: FRANKREICH: KRANKENHÄUSER IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 93: FRANKREICH: SCHULEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 94 SPANISCHER MIKRONETZMARKT, NACH KONNEKTIVITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 95 SPANISCHER MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 96 SPANIEN: HARDWARE IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 97 SPANIEN: STROMGENERATOREN IM MIKRONETZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 98 SPANISCHER MARKT FÜR ENERGIESPEICHER- UND -VERTEILER-MIKRONETZE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 99 SPANIEN – DIENSTLEISTUNGEN IM MIKRONETZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 100 SPANISCHER MIKRONETZMARKT, NACH MUSTER, 2020–2029 (MILLIONEN USD)

TABELLE 101 SPANISCHER MIKRONETZMARKT, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 102 SPANISCHER MIKRONETZMARKT, NACH SPEICHER, 2020–2029 (MILLIONEN USD)

TABELLE 103 SPANISCHER MIKRONETZMARKT, NACH NETZTYP, 2020–2029 (MILLIONEN USD)

TABELLE 104 SPANISCHER MIKRONETZMARKT, NACH KAPAZITÄT, 2020–2029 (MIO. USD)

TABELLE 105 SPANISCHER MICROGRID-MARKT, NACH KONTROLLE, 2020–2029 (MILLIONEN USD)

TABELLE 106 SPANIEN – SEKUNDÄRMARKT FÜR MIKRONETZE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 107 SPANISCHER MIKRONETZMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 108 SPANIEN – ABGELEGENE STANDORTE AUF DEM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 109 SPANISCHE VERSORGUNGSUNTERNEHMEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 110 SPANISCHER INDUSTRIEMARKT FÜR MIKRONETZE, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 111 SPANISCHER CAMPUS IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 112 SPANISCHES MILITÄR IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 113 SPANISCHER SMART CITY-MARKT IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 114 SPANISCHER RECHENZENTREN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 115 SPANISCHER KRANKENHAUSMARKT IM MIKRONETZ, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 116 SPANISCHER SCHULMARKT FÜR MIKRONETZE, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 117 ITALIENISCHER MIKRONETZMARKT, NACH KONNEKTIVITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 118 ITALIENISCHER MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 119: ITALIENISCHE HARDWARE IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 120: ITALIENISCHE STROMGENERATOREN IM MIKRONETZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 121 ITALIENISCHER MARKT FÜR ENERGIESPEICHERUNG UND -VERTEILER – MIKRONETZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 122 ITALIENISCHE DIENSTLEISTUNGEN IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 123 ITALIENISCHER MIKRONETZMARKT, NACH MUSTER, 2020–2029 (MILLIONEN USD)

TABELLE 124: ITALIENISCHER MIKRONETZMARKT, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 125: ITALIENISCHER MIKRONETZMARKT, NACH SPEICHER, 2020–2029 (MILLIONEN USD)

TABELLE 126: ITALIENISCHER MIKRONETZMARKT, NACH NETZTYP, 2020–2029 (MILLIONEN USD)

TABELLE 127: ITALIENISCHER MIKRONETZMARKT, NACH KAPAZITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 128 ITALIENISCHER MIKRONETZMARKT, NACH KONTROLLE, 2020–2029 (MILLIONEN USD)

TABELLE 129 ITALIEN – SEKUNDÄRMARKT FÜR MIKRONETZE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 130: ITALIENISCHER MIKRONETZMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 131: ABGELEGENE STANDORTE IN ITALIEN AUF DEM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 132 ITALIENISCHE VERSORGUNGSUNTERNEHMEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 133 ITALIENISCHE INDUSTRIE IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 134 ITALIENISCHER CAMPUS IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 135: ITALIENISCHES MILITÄR IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 136 ITALIENISCHER SMART CITY-MARKT IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 137: ITALIENISCHER RECHENZENTREN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 138 ITALIENISCHE KRANKENHÄUSER IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 139 ITALIENISCHE SCHULEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 140 RUSSISCHER MICROGRID-MARKT, NACH KONNEKTIVITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 141 RUSSISCHER MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 142 RUSSLAND: HARDWARE IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 143: RUSSLAND: STROMGENERATOREN IM MIKRONETZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 144 RUSSISCHER MARKT FÜR ENERGIESPEICHERUNG UND -VERTEILER, MIKRONETZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 145 RUSSLAND – DIENSTLEISTUNGEN IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 146 RUSSISCHER MICROGRID-MARKT, NACH MUSTER, 2020–2029 (MILLIONEN USD)

TABELLE 147 RUSSISCHER MICROGRID-MARKT, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 148 RUSSISCHER MIKRONETZMARKT, NACH SPEICHER, 2020–2029 (MILLIONEN USD)

TABELLE 149 RUSSISCHER MIKRONETZMARKT, NACH NETZTYP, 2020–2029 (MILLIONEN USD)

TABELLE 150 RUSSISCHER MICROGRID-MARKT, NACH KAPAZITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 151 RUSSISCHER MICROGRID-MARKT, NACH KONTROLLE, 2020–2029 (MILLIONEN USD)

TABELLE 152 RUSSLAND – SEKUNDÄRMARKT FÜR MIKRONETZE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 153 RUSSISCHER MICROGRID-MARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 154: ABGELEGENE STANDORTE IN RUSSLAND AUF DEM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 155 RUSSLAND: VERSORGUNGSUNTERNEHMEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 156 RUSSLANDS INDUSTRIE IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 157 RUSSLANDS CAMPUS IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 158 RUSSISCHES MILITÄR IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 159 RUSSLAND: SMART CITY IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 160 RUSSLAND: DATENZENTREN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 161 RUSSLAND: KRANKENHÄUSER IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 162 RUSSLAND – SCHULEN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 163 NIEDERLÄNDISCHER MICROGRID-MARKT, NACH KONNEKTIVITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 164 NIEDERLÄNDISCHER MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 165: HARDWARE IM NIEDERLÄNDISCHEN MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 166: NIEDERLÄNDISCHE STROMGENERATOREN IM MIKRONETZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 167 NIEDERLÄNDISCHER MARKT FÜR ENERGIESPEICHERUNG UND -VERTEILER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 168 NIEDERLANDE: DIENSTLEISTUNGEN IM MIKRONETZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 169 NIEDERLÄNDISCHER MICROGRID-MARKT, NACH MUSTER, 2020–2029 (MILLIONEN USD)

TABELLE 170 NIEDERLÄNDISCHER MICROGRID-MARKT, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 171 NIEDERLÄNDISCHER MIKRONETZMARKT, NACH SPEICHER, 2020–2029 (MILLIONEN USD)

TABELLE 172 NIEDERLÄNDISCHER MIKRONETZMARKT, NACH NETZTYP, 2020–2029 (MILLIONEN USD)

TABELLE 173 NIEDERLÄNDISCHER MIKRONETZMARKT, NACH KAPAZITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 174 NIEDERLÄNDISCHER MICROGRID-MARKT, NACH KONTROLLE, 2020–2029 (MILLIONEN USD)

TABELLE 175 NIEDERLANDE – SEKUNDÄRMARKT FÜR MIKRONETZE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 176 NIEDERLÄNDISCHER MICROGRID-MARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 177: ABGELEGENE STANDORTE IN DEN NIEDERLANDEN AUF DEM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 178 NIEDERLÄNDISCHE VERSORGUNGSUNTERNEHMEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 179 NIEDERLANDE: INDUSTRIE IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 180 NIEDERLÄNDISCHER CAMPUS IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 181 NIEDERLÄNDISCHES MILITÄR IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 182: SMART CITY IM MICROGRID-MARKT DER NIEDERLANDE, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 183 NIEDERLÄNDISCHE DATENZENTREN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 184 NIEDERLÄNDISCHES KRANKENHAUS IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 185 NIEDERLÄNDISCHE SCHULEN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 186 SCHWEIZER MICROGRID-MARKT, NACH KONNEKTIVITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 187 SCHWEIZER MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 188 SCHWEIZER HARDWARE IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 189: SCHWEIZER STROMGENERATOREN IM MIKRONETZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 190 SCHWEIZER MARKT FÜR ENERGIESPEICHERUNG UND -VERTEILUNG, MIKRONETZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 191 SCHWEIZER DIENSTLEISTUNGEN IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 192 SCHWEIZER MICROGRID-MARKT, NACH MUSTER, 2020–2029 (MILLIONEN USD)

TABELLE 193 SCHWEIZER MICROGRID-MARKT, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 194 SCHWEIZER MICROGRID-MARKT, NACH SPEICHER, 2020–2029 (MILLIONEN USD)

TABELLE 195 SCHWEIZER MICROGRID-MARKT, NACH NETZTYP, 2020–2029 (MILLIONEN USD)

TABELLE 196 SCHWEIZER MICROGRID-MARKT, NACH KAPAZITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 197 SCHWEIZER MICROGRID-MARKT, NACH KONTROLLE, 2020–2029 (MILLIONEN USD)

TABELLE 198 SCHWEIZER SEKUNDÄRMARKT FÜR MIKRONETZE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 199 SCHWEIZER MICROGRID-MARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 200: ABGELEGENE STANDORTE IN DER SCHWEIZ IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 201 SCHWEIZER VERSORGUNGSUNTERNEHMEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 202 SCHWEIZER INDUSTRIE IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 203 SCHWEIZER CAMPUS IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 204 SCHWEIZER MILITÄR IM MIKROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 205 SCHWEIZER SMART CITY IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 206 SCHWEIZER DATENZENTREN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 207 SCHWEIZER KRANKENHÄUSER IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 208 SCHWEIZER SCHULEN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 209: BELGISCHER MIKRONETZMARKT, NACH KONNEKTIVITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 210: BELGISCHER MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 211: BELGISCHE HARDWARE IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 212: BELGISCHE STROMGENERATOREN IM MIKRONETZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 213 BELGISCHER MARKT FÜR ENERGIESPEICHERUNG UND -VERTEILUNG, MIKRONETZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 214: BELGISCHE DIENSTLEISTUNGEN IM MICROGRID-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 215: BELGISCHER MIKRONETZMARKT, NACH MUSTER, 2020–2029 (MILLIONEN USD)

TABELLE 216: BELGISCHER MIKRONETZMARKT, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 217: BELGISCHER MIKRONETZMARKT, NACH SPEICHER, 2020–2029 (MILLIONEN USD)

TABELLE 218: BELGISCHER MIKRONETZMARKT, NACH NETZTYP, 2020–2029 (MILLIONEN USD)

TABELLE 219: BELGISCHER MIKRONETZMARKT, NACH KAPAZITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 220: BELGISCHER MIKRONETZMARKT, NACH KONTROLLE, 2020–2029 (MILLIONEN USD)

TABELLE 221 BELGIEN – SEKUNDÄRMARKT FÜR MIKRONETZE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 222: BELGISCHER MIKRONETZMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 223: ABGELEGENE STANDORTE IN BELGIEN AUF DEM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 224: BELGISCHE VERSORGUNGSUNTERNEHMEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 225: BELGISCHE INDUSTRIE IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 226 BELGISCHER CAMPUS IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 227: BELGISCHES MILITÄR IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 228: BELGISCHE SMART CITY IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 229 BELGISCHE RECHENZENTREN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 230 BELGISCHE KRANKENHÄUSER IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 231: BELGISCHE SCHULEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 232 TÜRKISCHER MICROGRID-MARKT, NACH KONNEKTIVITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 233 TÜRKISCHER MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 234: HARDWARE IM MIKRONETZMARKT DER TÜRKEI, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 235 STROMGENERATOREN IM MIKRONETZMARKT DER TÜRKEI, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 236 TÜRKISCHER MARKT FÜR ENERGIESPEICHERUNG UND -VERTEILER, MIKRONETZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 237 DIENSTLEISTUNGEN IM MIKRONETZMARKT DER TÜRKEI, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 238 TÜRKISCHER MICROGRID-MARKT, NACH MUSTER, 2020–2029 (MILLIONEN USD)

TABELLE 239 TÜRKISCHER MICROGRID-MARKT, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 240 TÜRKISCHER MIKRONETZMARKT, NACH SPEICHER, 2020–2029 (MILLIONEN USD)

TABELLE 241 TÜRKISCHER MIKRONETZMARKT, NACH NETZTYP, 2020–2029 (MILLIONEN USD)

TABELLE 242 TÜRKISCHER MIKRONETZMARKT, NACH KAPAZITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 243 TÜRKISCHER MICROGRID-MARKT, NACH KONTROLLE, 2020–2029 (MILLIONEN USD)

TABELLE 244 TÜRKEI – SEKUNDÄRMARKT FÜR MIKRONETZE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 245 TÜRKISCHER MICROGRID-MARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 246: ABGELEGENE STANDORTE IN DER TÜRKEI AUF DEM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 247 TÜRKISCHE VERSORGUNGSUNTERNEHMEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 248 TÜRKISCHE INDUSTRIE IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 249 TÜRKISCHER CAMPUS IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 250 TÜRKISCHES MILITÄR IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 251: SMART CITY IM MIKRONETZMARKT DER TÜRKEI, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 252 TÜRKISCHER RECHENZENTREN IM MICROGRID-MARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 253 TÜRKISCHE KRANKENHÄUSER IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 254 TÜRKISCHE SCHULEN IM MIKRONETZMARKT, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 255: MIKRONETZMARKT IM RESTLICHEN EUROPA, NACH KONNEKTIVITÄT, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MICROGRID-MARKT: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MICROGRID-MARKT: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MICROGRID-MARKT: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MICROGRID-MARKT: LÄNDER- UND REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MICROGRID-MARKT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MICROGRID-MARKT: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MICROGRID-MARKT: DBMR-MARKTPOSITION NETZ

ABBILDUNG 8 EUROPÄISCHER MICROGRID-MARKT: SEGMENTIERUNG

ABBILDUNG 9: Es wird erwartet, dass der Trend zur gasbasierten Stromerzeugung den europäischen Microgrid-Markt im Prognosezeitraum von 2022 bis 2029 antreiben wird.

ABBILDUNG 10: Das Segment der Netzanbindung wird voraussichtlich in den Jahren 2022 und 2029 den größten Anteil am europäischen Mikronetzmarkt einnehmen.

ABBILDUNG 11: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MICROGRID-MARKTES

ABBILDUNG 12 ENERGIEPREISE FÜR NICHT-HAUSHALTSHÄUSER IN DER EUROPÄISCHEN UNION

ABBILDUNG 13 EUROPÄISCHER MICROGRID-MARKT: NACH KONNEKTIVITÄT, 2021

ABBILDUNG 14 EUROPÄISCHER MICROGRID-MARKT: NACH ANGEBOT, 2021

ABBILDUNG 15 EUROPÄISCHER MICROGRID-MARKT: NACH MUSTER, 2021

ABBILDUNG 16 EUROPÄISCHER MICROGRID-MARKT: NACH QUELLE, 2021

ABBILDUNG 17 EUROPÄISCHER MICROGRID-MARKT: NACH SPEICHER, 2021

ABBILDUNG 18 EUROPÄISCHER MICROGRID-MARKT: NACH NETZTYP, 2021

ABBILDUNG 19 EUROPÄISCHER MICROGRID-MARKT: NACH KAPAZITÄT, 2021

ABBILDUNG 20 EUROPÄISCHER MICROGRID-MARKT: NACH KONTROLLE, 2021

ABBILDUNG 21 EUROPÄISCHER MICROGRID-MARKT: NACH ANWENDUNG, 2021

ABBILDUNG 22 EUROPÄISCHER MICROGRID-MARKT: ÜBERSICHT (2021)

ABBILDUNG 23 EUROPÄISCHER MICROGRID-MARKT: NACH LÄNDERN (2021)

ABBILDUNG 24 EUROPÄISCHER MICROGRID-MARKT: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 25 EUROPÄISCHER MICROGRID-MARKT: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 26 EUROPÄISCHER MICROGRID-MARKT: NACH KONNEKTIVITÄT (2022–2029)

ABBILDUNG 27 EUROPÄISCHER MICROGRID-MARKT: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.