Europäischer Markt für die Automatisierung von Netzwerktestlaboren, nach Komponenten (Hardware, Software, Dienste), Netzwerktyp (physisches Netzwerk, virtuelles Netzwerk, Hybridnetzwerk), Testtyp (Funktionstests, Regressionstests, Leistungstests), Bereitstellungsmodus (Cloud, vor Ort, Hybrid), Endbenutzer (Unternehmensbranche, Dienstanbieter), Organisationsgröße (Großunternehmen, kleine und mittlere Unternehmen), Automatisierungstyp (modulare Automatisierung, vollständige Laborautomatisierung) – Branchentrends und Prognose bis 2029

Marktanalyse und Größe

Der Prozess der Automatisierung der Konfiguration, des Betriebs, der Bereitstellung, des Tests und der Verwaltung virtueller und physischer Geräte in einem Netzwerk wird als Netzwerkautomatisierung bezeichnet. Die Verfügbarkeit des Netzwerkdienstes wird erhöht, da alltägliche Funktionen und Netzwerktests sowie sich wiederholende Verfahren automatisch ausgeführt und gesteuert werden. Jedes Netzwerk kann von der Netzwerkautomatisierung profitieren. Unternehmen, Dienstanbieter und Rechenzentren können software- und hardwarebasierte Lösungen verwenden, um ihre Netzwerke zu automatisieren, die Betriebskosten zu senken, menschliche Fehler zu reduzieren und die Produktivität zu steigern.

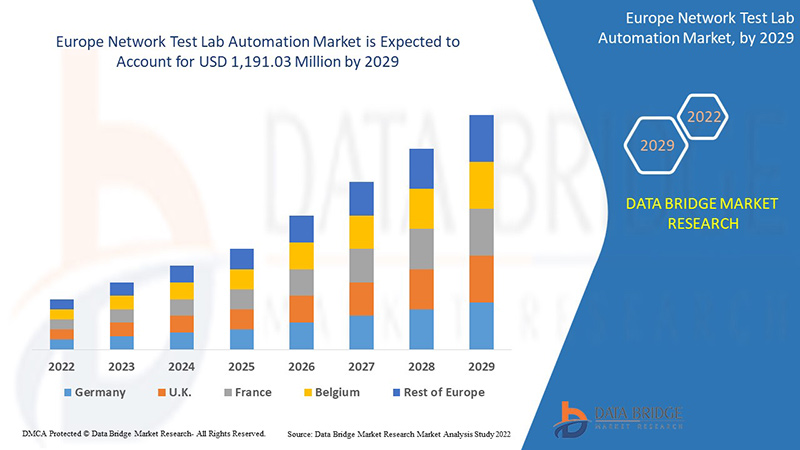

Data Bridge Market Research analysiert, dass der europäische Markt für die Automatisierung von Netzwerktestlaboren bis 2029 voraussichtlich einen Wert von 1.191,03 Millionen USD erreichen wird. Der Marktbericht zur Automatisierung von Netzwerktestlaboren behandelt auch ausführlich Preisanalysen, Patentanalysen und technologische Fortschritte.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Nach Komponente (Hardware, Software, Dienste), Netzwerktyp (physisches Netzwerk, virtuelles Netzwerk, Hybridnetzwerk), Testtyp (Funktionstests, Regressionstests, Leistungstests), Bereitstellungsmodus (Cloud, vor Ort, Hybrid), Endbenutzer (Unternehmensbranche, Dienstanbieter), Organisationsgröße (Großunternehmen, kleine und mittlere Unternehmen), Automatisierungstyp (modulare Automatisierung, vollständige Laborautomatisierung) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa |

|

Abgedeckte Marktteilnehmer |

Qualisystems Ltd., Spirent Communications, Lepton, Pluribus Networks, Polatis, Fiber Smart Networks, Cisco, Sedona Systems, Versa Networks, Netbrain, Juniper Networks, Netscout, Keysight Technologies, ZPE Systems, Inc., Bell Integrator, Danaher, Great Software Laboratory, Accuver, Wipro, Appviewx, Segron Automation SRO, Phoenix Datacom Limited, HCL Technologies. |

Marktdefinition

Da Branchen und Unternehmen ihre Initiativen zur digitalen Transformation beschleunigen, werden die Zyklen für neue Produkte und Technologien immer kürzer. Um den Erfolg der Einführung neuer Technologien in bestehende Betriebsumgebungen sicherzustellen, ist es entscheidend, über die richtigen Ressourcen zu verfügen, um das Gerät, Produkt oder die Lösung umfassend auf Zuverlässigkeit, Leistung und Interoperabilität in der Praxis zu testen und zu validieren. Da das Testen in simulierten Umgebungen erhebliche zukünftige Risiken birgt, investieren die meisten Unternehmen erheblich in den Aufbau von Laborinfrastruktur und Fachwissen oder lassen es von Anbietern von Netzwerktestlaborautomatisierungsdiensten testen. Da diese neuen Technologien und Produkte von Branchen und Unternehmen komplexer sind als zuvor und Unternehmen mit einer Qualifikationslücke in den Bereichen Vernetzung, Test, Überwachung und Automatisierung konfrontiert sind, führen die Dienstleister die Tests im Auftrag der Unternehmen durch. Der Dienstleister kann für das vorgeschlagene Produkt Testarten wie Funktions-, Leistungs- oder Regressionstests verwenden und beim Testen verschiedene Tools verwenden. Die Einführung künstlicher Intelligenz und ihre Integration mit IOTs und 5G wird die Rate digitaler Produkte in allen Branchen erhöhen und muss vor der Markteinführung getestet werden. Dies wird den europäischen Markt für Netzwerktestlaborautomatisierung in Zukunft florieren lassen.

Marktdynamik für Netzwerktestlaborautomatisierung

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigende Nachfrage nach Automatisierung und Lösungen für ein nahtloses Kundenerlebnis

Heutzutage haben Forschungs- und Pathologielabore in den letzten zwei Jahrzehnten eine bedeutende Entwicklung durchgemacht. In den Laboren besteht eine wachsende Nachfrage nach technologisch fortschrittlichen automatisierten Instrumenten und Laborsystemen. Mehrere Innovationen, darunter auch die Laborautomatisierung, werden durch den Wunsch vorangetrieben, Diagnosen, Medikamentenentdeckung und Forschung zu verbessern.

Mithilfe der Laborautomatisierung können verschiedene Laborwissenschaftler und -fachleute Geschwindigkeit, Konsistenz und Präzision der nächsten Generation bei der Forschung und Berichterstellung erreichen. Darüber hinaus haben Fortschritte bei der Laborautomatisierung zur Standardisierung von Prozessen geführt, die dazu beitragen, die Anzahl der Fehler zu reduzieren. Daher hat die zunehmende Auswertung von Echtzeitergebnissen mithilfe automatisierter Techniken und die steigende Zahl von Diagnosefällen zu einer erheblichen Nachfrage nach fortschrittlicher Software und hochmodernen automatisierten Systemen geführt.

- Durchdringung von Cloud-basierten Speicheroptionen für verschiedene Laboranwendungen

In den letzten Jahrzehnten haben Berichten zufolge 90 % der Unternehmen Cloud-basierte Lösungen gegenüber herkömmlichen Computer- und Datenspeichermethoden bevorzugt, da sie Vorteile wie bessere Einblicke, einfachere Zusammenarbeit und geringere Kosten für die Unternehmen haben. Die zunehmende Cloud-Nutzung bedeutet jedoch auch, dass Unternehmen ihre Cloud-Infrastruktur effizienter verwalten müssen, um die Betriebseffizienz zu steigern und die Komplexität zu reduzieren. Unter Cloud-Automatisierung versteht man die Verwendung von Software und Prozessen zur Automatisierung der Bereitstellung und Verwaltung von Cloud-Computing-Workloads und -Diensten wie der Erstellung virtueller Netzwerke, der Bereitstellung virtueller Maschinen, des Lastausgleichs und der Leistungsüberwachung. Mithilfe der Cloud-Automatisierung können IT-Administratoren manuelle Prozesse reduzieren oder eliminieren, um den Verwaltungsaufwand zu senken und die Bereitstellung von Ressourcen zu beschleunigen.

Gelegenheiten

- Wachsender Bedarf an Netzwerkautomatisierung und -tests für die digitale Transformation

Bei der digitalen Transformation handelt es sich um den Prozess, bei dem digitale Technologien eingesetzt werden, um bestehende traditionelle und nicht digitale Geschäftsprozesse und -dienste umzuwandeln oder neue zu schaffen, um den sich entwickelnden Markt- und Kundenerwartungen gerecht zu werden. Dadurch verändert sich die Art und Weise, wie Unternehmen geführt und betrieben werden und wie Kunden Mehrwert geboten wird, vollständig. Die digitale Transformation ist wichtig, da sie es Unternehmen ermöglicht, sich an ständig wechselnde Branchen anzupassen und ihre Abläufe entsprechend kontinuierlich zu verbessern. Jede Initiative zur digitalen Transformation hat ihre eigenen spezifischen Ziele. Der Hauptzweck jeder digitalen Transformation besteht darin, die aktuellen Prozesse zu verbessern. Die digitale Transformation von Unternehmen erfordert jedoch umfangreiche Planung, angemessenes Ressourcenmanagement sowie Tests und Entwicklung von Produkten und Software mit enormen Kapitalinvestitionen. Andernfalls kann die Implementierung der Software und des Geschäftsmodells lange dauern, was zu Kapital- und Zeitverlusten für ein Unternehmen führt. Laut einer Studie von Bain & Company konnten nur 8 % der globalen Unternehmen ihre angestrebten Geschäftsergebnisse durch ihre Investitionen in digitale Technologie erreichen. Dies macht die Integration von Netzwerkautomatisierung und -tests für die erfolgreiche digitale Transformation sehr wichtig.

Einschränkungen/Herausforderungen

- Steigende Komplexität von Laborautomatisierungssystemen und damit steigendes Risiko von Ausfallzeiten

Weltweit wurden Automatisierungsprozesse für vernetzte Labore eingeführt, um den Bedarf an menschlichem Personal zu verringern und sich wiederholende Aufgaben durch die Implementierung automatisierter Maschinenprozesse zu ersetzen. Doch je komplexer das System ist, desto größer ist das Risiko, dass ein Systemausfall schwerwiegende Folgen für den Laborbetrieb hat. Viele kritische Systemausfälle, insbesondere an den Fließbändern, würden die Wiederherstellung manueller Verfahren zur Probenverwaltung (z. B. manuelles Sortieren, Zentrifugieren) erfordern. In den meisten Laboren stellt sich jedoch heraus, dass Ressourcen ein limitierender Faktor für Entwicklung und Tests sind. Eine traditionelle Methode zur Verwaltung der Labore und zur Koordinierung von Zeitplänen besteht darin, Patchpanels zu verwenden und Verbindungen manuell zu ändern. Dieser Ansatz ist jedoch nicht skalierbar und in vielen Fällen ineffizient.

- Mangel an qualifizierten Arbeitskräften und erfahrenem Fachwissen

Künstliche Intelligenz (KI), maschinelles Lernen (ML), das Internet der Dinge (IoT) und Automatisierung sind neue Technologien, die das Potenzial haben, die Netzwerktestbranche im nächsten Jahrzehnt zu verändern. Diese technologischen Trends sind noch wichtiger geworden, da die COVID-19-Pandemie die technologiegetriebene Landschaft verändert hat. Da die globale Pandemie die Dynamik der Belegschaft verändert hat, ist die Abhängigkeit von hochmoderner Software, Web- und Mobilanwendungen erheblich gestiegen. Um dieser ständig wachsenden Nachfrage gerecht zu werden, griffen Unternehmen auf Technologie zurück, um den Bedarf zu erhöhen, ihren Endbenutzern voll funktionsfähige, funktionsreiche und fehlerfreie Produkte und Software bereitzustellen. Infolgedessen brachte die Testautomatisierung das Versprechen einer umfassenden Testabdeckung, wissenschaftlicher Testgenauigkeit, rationalisierter Testabläufe, geringerer Kosten und erhöhter Ressourceneffizienz mit sich. Dies führte dazu, dass die Branche eine große Zahl qualifizierter Arbeitskräfte benötigte, um die steigende Nachfrage zu decken. Ein Facharbeiter ist jeder Arbeiter, der über besondere Fähigkeiten, Schulungen oder Kenntnisse verfügt, die er dann bei seiner Arbeit anwenden kann. Zu den für die Netzwerktestbranche erforderlichen Fähigkeiten können Kenntnisse in verschiedenen Programmiersprachen, die Beherrschung führender Automatisierungstesttools (auch codefreier) sowie Erfahrung im manuellen Testen und Kenntnisse von Testmanagementtools mit einem Verständnis der Geschäftsanforderungen gehören. Diese Anforderung hat die Zahl der Fachkräfte für die Branche verringert, außerdem steigt die Nachfrage nach dieser Rolle, da es in der Branche weniger qualifizierte Arbeitskräfte gibt.

Auswirkungen von COVID-19 auf den Markt für Netzwerktestlaborautomatisierung

COVID-19 hatte aufgrund der raschen Einführung von Remote-Arbeit und Cloud-Infrastruktur einen positiven Einfluss auf den Markt für die Automatisierung von Netzwerktestlaboren.

Die COVID-19-Pandemie hat sich in gewissem Maße positiv auf den Markt für Netzwerktestlaborautomatisierung ausgewirkt. Die zunehmende Einführung und Nutzung künstlicher Intelligenz und maschinellen Lernens in Unternehmen hat dazu beigetragen, dass der Markt während und nach der Pandemie wachsen konnte. Auch nach der Marktöffnung nach COVID-19 war das Wachstum hoch, und es wird erwartet, dass es aufgrund der höheren Nachfrage nach Industrie 4.0 und Automatisierungstechnologie zu einem erheblichen Wachstum in der Branche kommen wird.

Lösungsanbieter treffen verschiedene strategische Entscheidungen, um nach COVID-19 wieder auf die Beine zu kommen. Die Akteure führen zahlreiche Forschungs- und Entwicklungsaktivitäten durch, um die Technologie für die Automatisierung von Netzwerktestlaboren zu verbessern. Damit werden die Unternehmen fortschrittliche Technologien auf den Markt bringen. Darüber hinaus haben staatliche Initiativen zum Einsatz von Automatisierungstechnologie zum Wachstum des Marktes geführt

Jüngste Entwicklung

- Im April 2022 gab Keysight Technologies, Inc. bekannt, dass Xiaomi sich für seine automatisierten Field-to-Lab-Gerätetestplattformlösungen entschieden hat. Xiaomi entschied sich für die Testtools von Keysight, um die Leistung von 5G-Geräten unter verschiedenen Netzwerksignal- und Funkkanalbedingungen zu überprüfen. Um fortschrittliche 5G-Testlösungen zu entwickeln, kombinierte Keysight effektiv Labor- und Feldtestfunktionen. Diese Zusammenarbeit wird das Kundenportfolio und die Präsenz des Unternehmens verbessern.

- Im Januar 2022 erwirbt Spirent octoScope, um seine WLAN-Testkapazitäten zu erweitern. Die Testlösungen von octoScope umfassen automatisierte WLAN- und 5G-Tests in emulierten, realitätsnahen Umgebungen, einschließlich der neuesten Technologien WiFi 6 und WiFi 6E. Diese Übernahme wird dem Unternehmen für Testlösungen für drahtlose Netzwerke dabei helfen, seine WLAN-Testkapazitäten zu erweitern, die Dienste zu verbessern und die Marke weltweit neu zu organisieren.

Marktumfang für Netzwerktestlaborautomatisierung in Europa

Der Markt für die Automatisierung von Netzwerktestlaboren ist segmentiert nach Komponenten, Netzwerktyp, Testtyp, Bereitstellungsmodus, Endbenutzer, Unternehmensgröße und Automatisierungstyp. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Komponente

- Hardware

- Software

- Dienstleistungen

Auf der Grundlage der Komponenten ist der europäische Markt für die Automatisierung von Netzwerktestlaboren in Hardware, Software und Dienstleistungen segmentiert.

Netzwerktyp

- Physisches Netzwerk

- Virtuelles Netzwerk

- Hybrides Netzwerk

Auf der Grundlage des Netzwerktyps wurde der europäische Markt für die Automatisierung von Netzwerktestlaboren in physische Netzwerke, virtuelle Netzwerke und Hybridnetzwerke segmentiert.

Prüfart

- Funktionstests

- Regressionstests

- Leistungstests

Auf der Grundlage des Testtyps wurde der europäische Markt für die Automatisierung von Netzwerktestlaboren in Funktionstests, Regressionstests und Leistungstests segmentiert.

Bereitstellungsmodus

- Wolke

- Hybrid

- Vor Ort

Auf der Grundlage des Bereitstellungsmodus ist der europäische Markt für die Automatisierung von Netzwerktestlaboren in Cloud, Hybrid und On-Premise segmentiert.

Endbenutzer

- Unternehmensvertikale

- Dienstanbieter

Auf der Grundlage des Endbenutzers wurde der europäische Markt für die Automatisierung von Netzwerktestlaboren in Unternehmensvertikale und Dienstanbieter segmentiert.

Größe der Organisation

- Große Unternehmen

- Kleine und mittlere Unternehmen

Auf der Grundlage der Unternehmensgröße ist der europäische Markt für die Automatisierung von Netzwerktestlaboren in Großunternehmen sowie kleine und mittlere Unternehmen segmentiert.

Automatisierungstyp

- Modulare Automatisierung

- Vollständige Laborautomatisierung

Auf der Grundlage des Automatisierungstyps ist der europäische Markt für die Automatisierung von Netzwerktestlaboren in modulare Automatisierung und vollständige Laborautomatisierung segmentiert.

Regionale Analyse/Einblicke zum Markt für Netzwerktestlaborautomatisierung

Der Markt für die Automatisierung von Netzwerktestlaboren wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Komponente, Netzwerktyp, Testtyp, Bereitstellungsmodus, Endbenutzer, Organisationsgröße und Automatisierungstyp wie oben angegeben bereitgestellt.

Die im Marktbericht zur Automatisierung von Netzwerktestlaboren abgedeckten Länder sind Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei und das übrige Europa. Deutschland dominiert die Region Europa aufgrund der schnellen Einführung von 5G und der Forschungsarbeit an 6G-Technologien.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Netzwerktestlaborautomatisierung Analyse der Marktanteile

Die Wettbewerbslandschaft auf dem Markt für Netzwerktestlaborautomatisierung liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für Netzwerktestlaborautomatisierung.

Einige der wichtigsten Akteure auf dem Markt für die Automatisierung von Netzwerktestlaboren sind: Qualisystems Ltd., Spirent Communications, Lepton, Pluribus Networks, Polatis, Fiber Smart Networks, Cisco, Sedona Systems, Versa Networks, Netbrain, Juniper Networks, Netscout, Keysight Technologies, ZPE Systems, Inc., Bell Integrator, Danaher, Great Software Laboratory, Accuver, Wipro, Appviewx, Segron Automation SRO, Phoenix Datacom Limited, HCL Technologies.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den europäischen Markt für Netzwerktestlaborautomatisierung

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2,2 JAHRE FÜR DIE STUDIE

2.3 GEOGRAFISCHER UMFANG

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 Markt-Endbenutzer-Abdeckungsraster

2.9 MULTIVARIATE MODELLIERUNG

2.1 KOMPONENTENKURVE

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 TECHNOLOGISCHE TRENDS

4.2 FALLSTUDIEN

4.2.1 Automatisierung von API-Tests für Netzwerkanwendungen

4.2.2 Automatisierung von leitungsvermittelten Kernnetzen

4.3 VALUE CHAIN ANALYSIS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 RISE IN DEMAND FOR AUTOMATION AND SOLUTION FOR SEAMLESS CUSTOMER EXPERIENCE

5.1.2 INTEGRATION OF LAB AUTOMATION SYSTEM ACROSS THE REGION

5.1.3 PENETRATION OF CLOUD BASED STORAGE OPTIONS FOR VARIOUS LAB APPLICATIONS

5.1.4 HIGHER ACCURACY AND QUALITY OF TESTING ASSOCIATED WITH NETWORK TEST LAB AUTOMATION

5.2 RESTRAINTS

5.2.1 HIGHER COST FOR IMPLEMENTATION OF LAB AUTOMATION SYSTEMS

5.2.2 RISE IN COMPLEXITY OF LAB AUTOMATION SYSTEMS AND THEREBY INCREASING THE RISK OF DOWNTIME

5.3 OPPORTUNITIES

5.3.1 GROWING NEED OF NETWORK AUTOMATION & TESTING FOR DIGITAL TRANSFORMATION

5.3.2 INCREASING ADVANCEMENT OF AUTOMATION IN MEDICAL SEGMENT

5.3.3 ADVENT OF ARTIFICIAL INTELLIGENCE IN NETWORK AUTOMATION AND TESTING

5.3.4 INCREASING STRATEGIC PARTNERSHIP AMONG MAJOR MARKET PLAYERS

5.4 CHALLENGES

5.4.1 LACK OF END USER FRIENDLY TOOLS IN TEST LAB AUTOMATION

5.4.2 LACK OF SKILLED WORKFORCE AND EXPERIENCED EXPERTISE

6 EUROPE NETWORK TEST LAB AUTOMATION MARKET, BY COMPONENT

6.1 OVERVIEW

6.2 SOFTWARE

6.2.1 TEST AS A SERVICE

6.2.2 NETWORK AUTOMATION TOOLS

6.2.3 TEST LAB AS A SERVICE (LAAS)

6.2.4 INTENT-BASED NETWORKING

6.3 HARDWARE

6.4 SERVICES

6.4.1 PROFESSIONAL SERVICE

6.4.1.1 DEPLOYMENT AND INTEGRATION SERVICES

6.4.1.2 TRAINING AND SUPPORT SERVICES

6.4.1.3 ADVISORY AND CONSULTING SERVICE

6.4.2 MANAGED SERVICE

7 EUROPE NETWORK TEST LAB AUTOMATION MARKET, BY NETWORK TYPE

7.1 OVERVIEW

7.2 VIRTUAL NETWORK

7.3 HYBRID NETWORK

7.4 PHYSICAL NETWORK

8 EUROPE NETWORK TEST LAB AUTOMATION MARKET, BY TESTING TYPE

8.1 OVERVIEW

8.2 FUNCTIONAL TESTING

8.3 REGRESSION TESTING

8.4 PERFORMANCE TESTING

9 EUROPE NETWORK TEST LAB AUTOMATION MARKET, BY DEPLOYMENT MODE

9.1 OVERVIEW

9.2 CLOUD

9.3 ON-PREMISE

9.4 HYBRID

10 EUROPE NETWORK TEST LAB AUTOMATION MARKET, BY END-USER

10.1 OVERVIEW

10.2 ENTERPRISE VERTICAL

10.2.1 INFORMATION TECHNOLOGY

10.2.2 BANKING, FINANCIAL SERVICE AND INSURANCE

10.2.3 MANUFACTURING

10.2.4 HEALTHCARE

10.2.5 EDUCATION

10.2.6 ENERGY AND UTILITIES

10.2.7 OTHERS

10.3 SERVICE PROVIDER

11 EUROPE NETWORK TEST LAB AUTOMATION MARKET, BY AUTOMATION TYPE

11.1 OVERVIEW

11.2 MODULAR AUTOMATION

11.3 TOTAL LAB AUTOMATION

12 EUROPE NETWORK TEST LAB AUTOMATION MARKET, BY ORGANIZATION SIZE

12.1 OVERVIEW

12.2 LARGE ENTERPRISE

12.3 SMALL AND MEDIUM ENTERPRISE

13 EUROPE NETWORK TEST LAB AUTOMATION MARKET, BY REGION

13.1 EUROPE

13.1.1 GERMANY

13.1.2 U.K.

13.1.3 FRANCE

13.1.4 ITALY

13.1.5 SPAIN

13.1.6 RUSSIA

13.1.7 NETHERLANDS

13.1.8 SWITZERLAND

13.1.9 BELGIUM

13.1.10 TURKEY

13.1.11 REST OF EUROPE

14 EUROPE NETWORK TEST LAB AUTOMATION MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: EUROPE

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 KEYSIGHT TECHNOLOGIES

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 COMPANY SHARE ANALYSIS

16.1.4 SOLUTION PORTFOLIO

16.1.5 RECENT DEVELOPMENT

16.2 IBM

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 COMPANY SHARE ANALYSIS

16.2.4 PRODUCT PORTFOLIO

16.2.5 RECENT DEVELOPMENTS

16.3 SPIRENT COMMUNICATIONS

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 JÜNGSTE ENTWICKLUNGEN

16.4 CISCO SYSTEMS, INC.

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNGEN

16.5 HCL TECHNOLOGIES LIMITED

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 LÖSUNGSPORTFOLIO

16.5.5 JÜNGSTE ENTWICKLUNGEN

16.6 ACCUVER

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 JÜNGSTE ENTWICKLUNG

16.7 ANUTA NETWORKS PVT. LTD.

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 JÜNGSTE ENTWICKLUNGEN

16.8 APPVIEWX

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNGEN

16.9 Glockenintegrator

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 SERVICEPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNGEN

16.1 CALIENT TECHNOLOGIES

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 LÖSUNGSPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNG

16.11 DANAHER

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 Umsatzanalyse

16.11.3 MARKENPORTFOLIO

16.11.4 NEUE ENTWICKLUNG

16.12 FASERBERG

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 NEUE ENTWICKLUNG

16.13 FIBER SMART NETWORKS INC.

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 PRODUKTPORTFOLIO

16.13.3 NEUESTE ENTWICKLUNGEN

16.14 GROSSARTIGES SOFTWARELABOR

16.14.1 FIRMEN-SNAPHSOT

16.14.2 LÖSUNGSPORTFOLIO

16.14.3 NEUESTE ENTWICKLUNG

16.15 JUNIPER NETWORKS, INC.

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 Umsatzanalyse

16.15.3 PRODUKTPORTFOLIO

16.15.4 NEUESTE ENTWICKLUNGEN

16.16 KENTIK

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 LÖSUNGSPORTFOLIO

16.16.3 JÜNGSTE ENTWICKLUNGEN

16.17 Leptonensysteme

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 JÜNGSTE ENTWICKLUNGEN

16.18 NETBRAIN TECHNOLOGIES, INC.

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 SERVICEPORTFOLIO

16.18.3 NEUE ENTWICKLUNG

16.19 NETSCOUT

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 Umsatzanalyse

16.19.3 PRODUKTPORTFOLIO

16.19.4 JÜNGSTE ENTWICKLUNGEN

16.2 PHOENIX DATACOM LIMITED

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 LÖSUNGSPORTFOLIO

16.20.3 JÜNGSTE ENTWICKLUNG

16.21 PLURIBUS-NETZE

16.21.1 UNTERNEHMENSÜBERSICHT

16.21.2 PRODUKTPORTFOLIO

16.21.3 JÜNGSTE ENTWICKLUNGEN

16.22 POLATIS, INC.

16.22.1 UNTERNEHMENSÜBERSICHT

16.22.2 PRODUKTPORTFOLIO

16.22.3 JÜNGSTE ENTWICKLUNGEN

16.23 QUALISYSTEMS LTD

16.23.1 UNTERNEHMENSÜBERSICHT

16.23.2 PRODUKTPORTFOLIO

16.23.3 JÜNGSTE ENTWICKLUNGEN

16.24 SEGRON AUTOMATION SRO

16.24.1 UNTERNEHMENSÜBERSICHT

16.24.2 PRODUKTPORTFOLIO

16.24.3 JÜNGSTE ENTWICKLUNGEN

16.25 VERSA NETWORKS

16.25.1 UNTERNEHMENSÜBERSICHT

16.25.2 PRODUKTPORTFOLIO

16.25.3 JÜNGSTE ENTWICKLUNGEN

16.26 WIPRO LIMITED

16.26.1 UNTERNEHMENSÜBERSICHT

16.26.2 UMSATZANALYSE

16.26.3 PRODUKTPORTFOLIO

16.26.4 NEUESTE ENTWICKLUNGEN

16.27 ZPE SYSTEMS, INC.

16.27.1 UNTERNEHMENSÜBERSICHT

16.27.2 LÖSUNGSPORTFOLIO

16.27.3 JÜNGSTE ENTWICKLUNGEN

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 2: EUROPA: SOFTWARE IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029, (MILLIONEN USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR SOFTWARE ZUR AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR HARDWARE ZUR AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 5: EUROPÄISCHE DIENSTLEISTUNGEN IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029, (MILLIONEN USD)

TABELLE 6: EUROPÄISCHE DIENSTLEISTUNGEN IM MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR PROFESSIONELLE DIENSTLEISTUNGEN IM BEREICH DER AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH NETZWERKTYP, 2020–2029 (MILLIONEN USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR VIRTUELLE NETZWERKE IM NETZWERKTESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR HYBRIDNETZE IM NETZWERKTESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 11: EUROPÄISCHER MARKT FÜR PHYSIKALISCHE NETZWERKE IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 13: EUROPÄISCHER MARKT FÜR FUNKTIONSTESTS IM NETZWERKTESTLABORAUTOMATISIERUNGSMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR REGRESSIONSTESTS IM NETZWERKTESTLABORAUTOMATISIERUNGSBEREICH, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR LEISTUNGSTESTS IM NETZWERKTESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR CLOUD-TESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR ON-PREMISE-NETZWERKTESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR HYBRID IM NETZWERKTESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 20: EUROPÄISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHE UNTERNEHMENSVERTIKAL IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 22 EUROPÄISCHE UNTERNEHMENSVERTIKALE IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHE DIENSTLEISTER IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH AUTOMATISIERUNGSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR MODULARE AUTOMATISIERUNG IM NETZWERKTESTLABORAUTOMATISIERUNGSBEREICH, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 26: EUROPA: GESAMTE LABORAUTOMATISIERUNG IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 27: EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHE GROSSUNTERNEHMEN IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29: EUROPÄISCHE KLEINE UND MITTLERE UNTERNEHMEN AUF DEM MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 30: EUROPÄISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 31: EUROPÄISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 32: EUROPÄISCHER MARKT FÜR SOFTWARE ZUR AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 33 EUROPÄISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN – DIENSTLEISTUNGEN NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 34: EUROPÄISCHER MARKT FÜR PROFESSIONELLE DIENSTLEISTUNGEN IM BEREICH DER AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH NETZWERKTYP, 2020–2029 (MILLIONEN USD)

TABELLE 36: EUROPÄISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 37: EUROPÄISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 38: EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 39 EUROPÄISCHE UNTERNEHMENSVERTIKALE IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 40: EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 41: EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH AUTOMATISIERUNGSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 42 DEUTSCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 43 DEUTSCHLAND: SOFTWARE IM MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 44 DEUTSCHLAND – DIENSTLEISTUNGEN IM MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 45 DEUTSCHLAND: PROFESSIONELLER SERVICE IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 46 DEUTSCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH NETZWERKTYP, 2020–2029 (MILLIONEN USD)

TABELLE 47 DEUTSCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 48 DEUTSCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 49 DEUTSCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 50 DEUTSCHE UNTERNEHMENSVERTIKAL IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 51 DEUTSCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 52 DEUTSCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH AUTOMATISIERUNGSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 53 BRITISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 54: BRITISCHER MARKT FÜR SOFTWARE IM NETZWERKTESTLABORAUTOMATISIERUNGSBEREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 55: BRITISCHE DIENSTLEISTUNGEN IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 56 – BRITISCHER MARKT FÜR PROFESSIONELLE DIENSTLEISTUNGEN IM BEREICH DER AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 57: BRITISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH NETZWERKTYP, 2020–2029 (MILLIONEN USD)

TABELLE 58 BRITISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 59: BRITISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 60: BRITISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 61: BRITISCHE UNTERNEHMENSVERTIKAL IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 62 BRITISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 63 BRITISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH AUTOMATISIERUNGSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 64: FRANKREICH: MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 65: FRANKREICH: SOFTWARE IM MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 66: FRANKREICH – DIENSTLEISTUNGEN IM MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 67: FRANKREICH – PROFESSIONELLER SERVICE IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 68: FRANKREICH: MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH NETZWERKTYP, 2020–2029 (MILLIONEN USD)

TABELLE 69: FRANKREICH: MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 70: FRANKREICH: MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 71: FRANKREICH: MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 72: FRANKREICH: UNTERNEHMENSVERTIKAL IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 73: FRANKREICHS MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 74: FRANKREICH: MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH AUTOMATISIERUNGSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 75: ITALIENISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 76: ITALIENISCHER MARKT FÜR SOFTWARE ZUR AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 77 – ITALIENISCHE DIENSTLEISTUNGEN IM MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 78: ITALIENISCHER MARKT FÜR PROFESSIONELLE DIENSTLEISTUNGEN IM BEREICH DER AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 79: ITALIENISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH NETZWERKTYP, 2020–2029 (MILLIONEN USD)

TABELLE 80: ITALIENISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 81 ITALIENISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 82: ITALIENISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 83 ITALIENISCHE UNTERNEHMENSVERTIKAL IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 84: ITALIENISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 85: ITALIENISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH AUTOMATISIERUNGSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 86 SPANISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 87 SPANIEN: SOFTWARE IM MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 88 SPANIEN – DIENSTLEISTUNGEN IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 89 SPANISCHER MARKT FÜR PROFESSIONELLE DIENSTLEISTUNGEN IM BEREICH DER AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 90 SPANISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH NETZWERKTYP, 2020–2029 (MILLIONEN USD)

TABELLE 91 SPANISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABLE 92 SPAIN NETWORK TEST LAB AUTOMATION MARKET, BY DEPLOYMENT MODE, 2020-2029 (USD MILLION)

TABLE 93 SPAIN NETWORK TEST LAB AUTOMATION MARKET, BY END-USER, 2020-2029 (USD MILLION)

TABLE 94 SPAIN ENTERPRISE VERTICAL IN NETWORK TEST LAB AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 95 SPAIN NETWORK TEST LAB AUTOMATION MARKET, BY ORGANIZATION SIZE, 2020-2029 (USD MILLION)

TABLE 96 SPAIN NETWORK TEST LAB AUTOMATION MARKET, BY AUTOMATION TYPE, 2020-2029 (USD MILLION)

TABLE 97 RUSSIA NETWORK TEST LAB AUTOMATION MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 98 RUSSIA SOFTWARE IN NETWORK TEST LAB AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 99 RUSSIA SERVICES IN NETWORK TEST LAB AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 100 RUSSIA PROFESSIONAL SERVICE IN NETWORK TEST LAB AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 101 RUSSIA NETWORK TEST LAB AUTOMATION MARKET, BY NETWORK TYPE, 2020-2029 (USD MILLION)

TABLE 102 RUSSIA NETWORK TEST LAB AUTOMATION MARKET, BY TESTING TYPE, 2020-2029 (USD MILLION)

TABLE 103 RUSSIA NETWORK TEST LAB AUTOMATION MARKET, BY DEPLOYMENT MODE, 2020-2029 (USD MILLION)

TABLE 104 RUSSIA NETWORK TEST LAB AUTOMATION MARKET, BY END-USER, 2020-2029 (USD MILLION)

TABLE 105 RUSSIA ENTERPRISE VERTICAL IN NETWORK TEST LAB AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 106 RUSSIA NETWORK TEST LAB AUTOMATION MARKET, BY ORGANIZATION SIZE, 2020-2029 (USD MILLION)

TABLE 107 RUSSIA NETWORK TEST LAB AUTOMATION MARKET, BY AUTOMATION TYPE, 2020-2029 (USD MILLION)

TABLE 108 NETHERLANDS NETWORK TEST LAB AUTOMATION MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 109 NETHERLANDS SOFTWARE IN NETWORK TEST LAB AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 110 NETHERLANDS SERVICES IN NETWORK TEST LAB AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 111 NETHERLANDS PROFESSIONAL SERVICE IN NETWORK TEST LAB AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 112 NETHERLANDS NETWORK TEST LAB AUTOMATION MARKET, BY NETWORK TYPE, 2020-2029 (USD MILLION)

TABLE 113 NETHERLANDS NETWORK TEST LAB AUTOMATION MARKET, BY TESTING TYPE, 2020-2029 (USD MILLION)

TABLE 114 NETHERLANDS NETWORK TEST LAB AUTOMATION MARKET, BY DEPLOYMENT MODE, 2020-2029 (USD MILLION)

TABLE 115 NETHERLANDS NETWORK TEST LAB AUTOMATION MARKET, BY END-USER, 2020-2029 (USD MILLION)

TABLE 116 NETHERLANDS ENTERPRISE VERTICAL IN NETWORK TEST LAB AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 117 NETHERLANDS NETWORK TEST LAB AUTOMATION MARKET, BY ORGANIZATION SIZE, 2020-2029 (USD MILLION)

TABLE 118 NETHERLANDS NETWORK TEST LAB AUTOMATION MARKET, BY AUTOMATION TYPE, 2020-2029 (USD MILLION)

TABLE 119 SWITZERLAND NETWORK TEST LAB AUTOMATION MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 120 SWITZERLAND SOFTWARE IN NETWORK TEST LAB AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 121 SWITZERLAND SERVICES IN NETWORK TEST LAB AUTOMATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABELLE 122 SCHWEIZER MARKT FÜR PROFESSIONELLE DIENSTLEISTUNGEN IM BEREICH DER AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 123 SCHWEIZER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH NETZWERKTYP, 2020–2029 (MILLIONEN USD)

TABELLE 124 SCHWEIZER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 125 SCHWEIZER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 126 SCHWEIZER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 127 SCHWEIZER UNTERNEHMENSVERTIKAL IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 128 SCHWEIZER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 129 SCHWEIZER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH AUTOMATISIERUNGSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 130: BELGISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 131: BELGISCHER MARKT FÜR SOFTWARE IM NETZWERKTESTLABORAUTOMATISIERUNGSBEREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 132 BELGISCHE DIENSTLEISTUNGEN IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 133 – BELGIEN: PROFESSIONELLER SERVICE IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 134: BELGISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH NETZWERKTYP, 2020–2029 (MILLIONEN USD)

TABELLE 135: BELGISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 136: BELGISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 137: BELGISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 138 BELGIUM – UNTERNEHMENSVERTIKAL IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 139: BELGISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 140 BELGISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH AUTOMATISIERUNGSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 141 MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN IN DER TÜRKEI, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 142: TÜRKISCHER SOFTWAREMARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 143 TÜRKEI-DIENSTLEISTUNGEN IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 144 – TÜRKEI: PROFESSIONELLER SERVICE IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 145 MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN IN DER TÜRKEI, NACH NETZWERKTYP, 2020–2029 (MILLIONEN USD)

TABELLE 146 MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN IN DER TÜRKEI, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 147 MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN IN DER TÜRKEI, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 148 MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN IN DER TÜRKEI, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 149 TÜRKISCHE UNTERNEHMENSVERTIKAL IM MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 150 MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN IN DER TÜRKEI, NACH UNTERNEHMENSGRÖSSE, 2020–2029 (MILLIONEN USD)

TABELLE 151 MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN IN DER TÜRKEI, NACH AUTOMATISIERUNGSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 152: MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN IM RESTLICHEN EUROPA, NACH KOMPONENTE, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: SEGMENTIERUNG

ABBILDUNG 2: EUROPÄISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN: DATENTRIANGULATION

ABBILDUNG 3: EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: DROC-ANALYSE

ABBILDUNG 4: EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: REGIONALE MARKTANALYSE

ABBILDUNG 5: EUROPÄISCHER MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: MARKT-ENDBENUTZERABDECKUNGSRAST

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: SEGMENTIERUNG

ABBILDUNG 11 INTEGRATION DER LABORAUTOMATISIERUNG IN DER REGION MAGNET WIRD ERWARTET, DASS ES SICH UM EINEN WICHTIGEN MARKTTREIBER FÜR DEN EUROPÄISCHEN MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG IM PROGNOSEZEITRAUM VON 2021 BIS 2029 HANDELT

ABBILDUNG 12: DAS SOFTWARE-SEGMENT WIRD VON 2022 BIS 2029 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN AUSMACHEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTS FÜR DIE AUTOMATISIERUNG VON NETZWERKTESTLABOREN

ABBILDUNG 14 ART DES CLOUD-COMPUTING-DIENSTES, NACH SERVICEMODELL, 2021 (EUROPA)

ABBILDUNG 15 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: NACH KOMPONENTE, 2021

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: NACH NETZWERKTYP, 2021

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: NACH TESTART, 2021

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: NACH BEREITSTELLUNGSMODUS, 2021

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: NACH ENDBENUTZER, 2021

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: NACH AUTOMATISIERUNGSTYP, 2021

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: NACH UNTERNEHMENSGRÖSSE, 2021

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: ÜBERSICHT (2021)

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: NACH LÄNDERN (2021)

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: NACH KOMPONENTE (2022–2029)

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR NETZWERKTESTLABORAUTOMATISIERUNG: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.