Europe Octabin Market

Marktgröße in Milliarden USD

CAGR :

%

USD

529.91 Million

USD

788.90 Million

2024

2032

USD

529.91 Million

USD

788.90 Million

2024

2032

| 2025 –2032 | |

| USD 529.91 Million | |

| USD 788.90 Million | |

| % | |

|

Marktsegmentierung für Oktabine in Europa nach Produkttyp (Free Flow Base Octabin, Base Discharge Octabin, Self-Assembly Octabin, Standard Octabin und Teleskop Octabin), Kapazität (kundenspezifisch und Standard), Endverbraucher (Chemieindustrie, Lebensmittelindustrie, Konsumgüter, Pharmaindustrie und andere) – Branchentrends und Prognose bis 2032

Octabin -Marktgröße

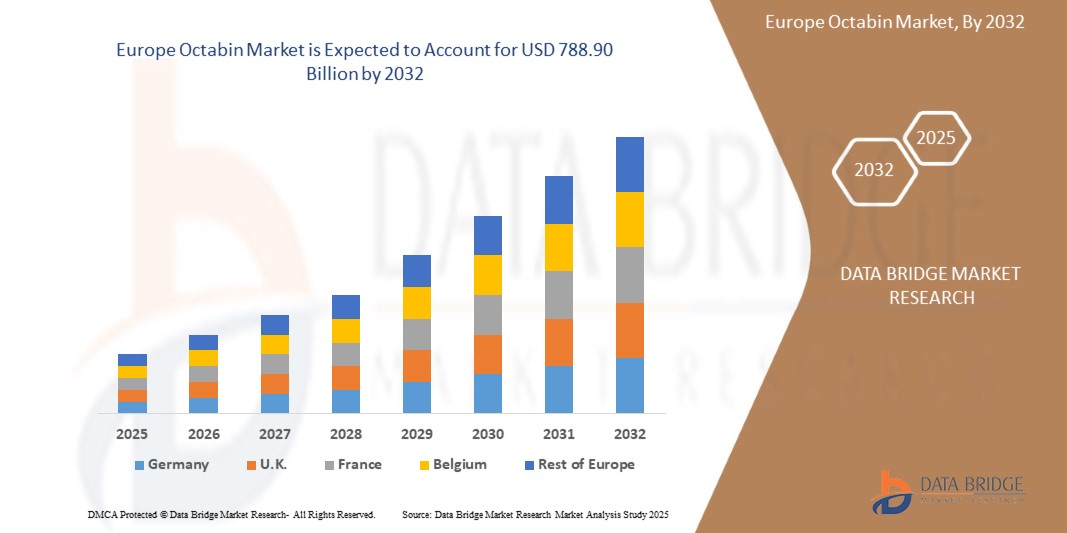

- Der europäische Oktabin-Markt hatte im Jahr 2024 einen Wert von 529,91 Millionen US-Dollar und dürfte bis 2032 einen Wert von 788,90 Millionen US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,1 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach kostengünstigen, nachhaltigen und platzsparenden Großverpackungslösungen in Branchen wie der Chemie-, Lebensmittel- und Pharmaindustrie vorangetrieben, was zu einer zunehmenden Nutzung von Oktabins für die Handhabung großvolumiger Materialien und den internationalen Versand führt.

- Darüber hinaus macht der zunehmende Fokus auf recycelbare und leichte Verpackungen sowie der regulatorische Druck zur Reduzierung des Kunststoffverbrauchs Oktabins zu einer bevorzugten Alternative für den Schüttguttransport. Diese konvergierenden Faktoren beschleunigen die Einführung von Oktabin-Lösungen und fördern damit das Wachstum der Branche erheblich.

Octabin -Marktanalyse

- Oktabins sind hochfeste, mehrschichtige Wellpappbehälter für die Verpackung und den Transport von trockenen, fließfähigen Produkten wie Harzen, Pulvern und Lebensmittelzutaten. Ihre strukturelle Integrität, Kosteneffizienz und Kompatibilität mit automatisierten Handhabungssystemen machen sie für den industriellen Einsatz mit hohen Stückzahlen geeignet.

- Die steigende Nachfrage nach Oktabins ist vor allem auf die zunehmende Globalisierung der Lieferketten, den steigenden Export von körnigen und pulverförmigen Materialien und den wachsenden Druck zurückzuführen, Verpackungsabfälle durch den Einsatz umweltfreundlicher, zusammenklappbarer Lösungen zu reduzieren.

- Deutschland dominierte den Oktabin-Markt im Jahr 2024 aufgrund seiner starken Präsenz in der Chemie- und Automobilindustrie, die leistungsstarke und langlebige Verpackungslösungen für den Schüttguttransport benötigt.

- Frankreich dürfte im Prognosezeitraum die am schnellsten wachsende Region im Oktabin-Markt sein, da die Nachfrage im Lebensmittel- und Pharmasektor nach hygienischen, großvolumigen Verpackungen, die den Anforderungen an einen sauberen und kontaminationsfreien Transport entsprechen, steigt.

- Das Standardsegment dominierte den Markt mit einem Marktanteil von 58,3 % im Jahr 2024 aufgrund seiner gleichbleibenden Tragfähigkeit, der einfachen Stapelbarkeit und der Anpassung an standardisierte Versand- und Lagersysteme. Unternehmen mit wiederkehrendem Bedarf an Großverpackungen, insbesondere in der Petrochemie und der Landwirtschaft, entscheiden sich häufig für Standardgrößen, um die Handhabung zu vereinfachen und Betriebsfehler zu reduzieren.

Berichtsumfang und Octabin -Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Octabin |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Octabin -Markttrends

„Zunehmende Verlagerung hin zu umweltfreundlichen Materialien“

- Der Oktabin-Markt wird aufgrund des wachsenden Umweltbewusstseins und strengerer Verpackungsvorschriften zunehmend von einem Trend hin zu umweltfreundlichen und nachhaltigen Materialien beeinflusst. Oktabins aus Wellpappe, bekannt für ihre Recyclingfähigkeit und geringere Umweltbelastung im Vergleich zu Alternativen aus Kunststoff oder Metall, gewinnen zunehmend an Bedeutung.

- So erweitern führende Unternehmen wie die WestRock Company und die Smurfit Kappa Group ihre Produktion von Wellpappe-Oktabins und profitieren von der Nachfrage der Lebensmittel- und Getränkebranche, die Wert auf nachhaltige Verpackungslösungen legt. Dies entspricht der Vorliebe der Verbraucher für umweltfreundliche Verpackungen und den regulatorischen Vorgaben zur Abfallreduzierung.

- Zu den Innovationen gehören biobasierte Klebstoffe und Beschichtungen, die die Haltbarkeit verbessern und gleichzeitig die Umweltverträglichkeit gewährleisten

- Der Aufstieg des E-Commerce und des Massenversands fördert die Einführung leichter, recycelbarer Oktabins, die den CO2-Fußabdruck des Transports reduzieren

- Markenstrategien betonen nun die Prinzipien der Kreislaufwirtschaft, indem sie wiederverwendbare oder mehrwegfähige Oktabin-Modelle anbieten

- Regionale Regierungen in Europa und im asiatisch-pazifischen Raum fördern nachhaltige Verpackungsstandards, die das Wachstum umweltfreundlicher Oktabins weiter vorantreiben

Octabin -Marktdynamik

Treiber

„Verstärkter Einsatz in der Landwirtschaft und Lebensmittelverarbeitung“

- Die Landwirtschaft und die Lebensmittelindustrie sind wichtige Endverbraucher und treiben die Nachfrage nach Oktabins an, da sie robuste, kostengünstige Großverpackungen benötigen, die die Produktsicherheit gewährleisten, die Qualität bewahren und die Logistik vereinfachen.

- Beispielsweise beliefern Unternehmen wie die International Paper and Packaging Corporation of America in großem Umfang Agrarexporteure und Lebensmittelhersteller mit Oktabins, um Früchte, Getreide, Nüsse und Pulver sicher und effizient zu transportieren.

- Die Stabilität und Stapelbarkeit von Oktabins verringern Verderb und Verluste beim Transport, was bei verderblichen Waren und Sendungen mit hohem Volumen von entscheidender Bedeutung ist.

- Die weltweit gestiegene Nachfrage nach Frischprodukten und verarbeiteten Lebensmitteln sowie der Anstieg der Obstexporte (insbesondere Äpfel und Zitrusfrüchte) aus Regionen wie China, Indien und den USA beschleunigen das Marktwachstum weiter.

- Der wachsende Bedarf der Pharmabranche an Großverpackungen für Trockenzutaten und Chemikalien unterstützt ebenfalls die Expansion des Octabin-Marktes. Der Ausbau der Kühlkettenlogistik und E-Commerce-Plattformen fördert die Akzeptanz, da Unternehmen flexible, sichere Behälter für verschiedene Phasen der Lieferkette benötigen.

Einschränkung/Herausforderung

„Einhaltung gesetzlicher Vorschriften und Verpackungsstandards“

- Strenge und sich weiterentwickelnde gesetzliche Anforderungen und Verpackungsstandards stellen Hersteller und Anwender von Oktabins branchenübergreifend vor Herausforderungen und wirken sich auf die Materialauswahl, das Design und die Zertifizierungsprozesse aus.

- So erfordern beispielsweise Vorschriften zur Gewährleistung der Lebensmittelsicherheit, der Eindämmung gefährlicher Stoffe und der Nachhaltigkeitszertifizierungen, dass Oktabin-Hersteller wie International Paper und WestRock hohe Investitionen in Tests, Qualitätssicherung und Dokumentation tätigen müssen, was die Kosten und Lieferzeiten erhöht.

- Unterschiedliche regionale Standards erschweren globale Lieferketten, da sie maßgeschneiderte Verpackungslösungen für unterschiedliche Märkte erfordern, was die Komplexität und die Betriebskosten erhöht.

- Die Einhaltung von Nachhaltigkeitsrichtlinien wie der EU-Richtlinie über Verpackungen und Verpackungsabfälle schreibt häufig die Verwendung recycelbarer Materialien und Beschränkungen für bestimmte Kunststoffe oder Chemikalien vor, wodurch einige Materialoptionen eingeschränkt werden.

- Bei Nichteinhaltung drohen rechtliche Sanktionen, Produktrückrufe und eine Schädigung des Markenrufs, was in einigen Branchen zu einer vorsichtigen Einführung führt. Kontinuierliche Harmonisierungsbemühungen und Investitionen in Zertifizierungsprogramme sind im Gange, erhöhen jedoch die Eintrittsbarrieren und operativen Herausforderungen für neue Akteure und kleinere Hersteller.

Octabin-Marktumfang

Der Markt ist nach Produkttyp, Kapazität und Endbenutzer segmentiert.

• Nach Produkttyp

Der Oktabin-Markt ist nach Produkttyp in Freifluss-Oktabin, Bodenentleerungs-Oktabin, Selbstaufbau-Oktabin, Standard-Oktabin und Teleskop-Oktabin unterteilt. Das Standard-Oktabin-Segment erzielte 2024 den größten Umsatzanteil aufgrund seiner weit verbreiteten Anwendung in verschiedenen Branchen, darunter Chemie, Lebensmittel und Konsumgüter. Seine strukturelle Einfachheit, Kosteneffizienz und sein gebrauchsfertiges Format machen es zur bevorzugten Wahl für die Großverpackung von Granulaten, Harzen und Pulvern. Darüber hinaus steigern seine Kompatibilität mit Standardpaletten und die effiziente Raumnutzung während des Transports seine Nachfrage bei industriellen Verpackern zusätzlich.

Das Segment der selbstaufbauenden Oktabins wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die Leichtbauweise, die reduzierten Lagerkosten und die einfache Montage vor Ort. Da Unternehmen ihre Logistikkosten minimieren und die Lagerhaltung optimieren möchten, steigt die Nachfrage nach flach verpackten, benutzerfreundlichen Verpackungslösungen wie selbstaufbauenden Oktabins deutlich an. Ihre Anpassungsfähigkeit an individuelle Marken- und Strukturvarianten macht sie zudem ideal für Exporteure und Unternehmen, die Wert auf nachhaltige, skalierbare Verpackungen legen.

• Nach Kapazität

Der Oktabin-Markt wird nach Kapazität in kundenspezifische und Standardgrößen unterteilt. Das Segment mit Standardkapazität war mit einem Anteil von 58,3 % im Jahr 2024 Marktführer und zeichnete sich durch seine hohe Tragfähigkeit, einfache Stapelbarkeit und die Anpassung an standardisierte Versand- und Lagersysteme aus. Unternehmen mit wiederkehrendem Bedarf an Großverpackungen, insbesondere in der Petrochemie und der Landwirtschaft, entscheiden sich häufig für Standardgrößen, um die Handhabung zu vereinfachen und Betriebsfehler zu reduzieren.

Das Segment der kundenspezifischen Kapazitäten wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nachfrage nach maßgeschneiderten Verpackungen zurückzuführen, die auf spezifische logistische Anforderungen oder Produktvolumina zugeschnitten sind. Branchen wie die Pharma- und Spezialchemie, in denen Materialempfindlichkeit oder Volumenoptimierung entscheidend sind, setzen zunehmend auf kundenspezifische Oktabins. Durch die kundenspezifische Anpassung können Unternehmen zudem Marken-, Sicherheits- und Nachhaltigkeitsanforderungen effektiver erfüllen.

• Nach Endbenutzer

Der Oktabin-Markt ist nach Endverbraucher segmentiert in die Bereiche Chemieindustrie, Lebensmittelindustrie, Konsumgüterindustrie, Pharmaindustrie und andere. Das Segment Chemieindustrie dominierte den Marktanteil im Jahr 2024 aufgrund der umfassenden Nutzung von Oktabins für den sicheren und kontaminationsfreien Transport von Polymeren, Kunststoffgranulaten und Chemikalienpulvern. Ihre starre Struktur, ihre Tragfähigkeit und ihre Beständigkeit gegen Verschütten machen sie ideal für den Umgang mit gefährlichen und großvolumigen Materialien.

Der Lebensmittelsektor wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch steigende globale Lebensmittelexporte und die steigende Nachfrage nach hygienischen, umweltfreundlichen und großvolumigen Verpackungsoptionen. Oktabinbehälter gewinnen in diesem Sektor zunehmend an Bedeutung für die Lagerung und den Versand trockener Lebensmittelzutaten wie Getreide, Hülsenfrüchte und Pulvermischungen. Ihre Recyclingfähigkeit und die Einhaltung von Lebensmittelsicherheitsstandards machen sie zu einer nachhaltigen Wahl für Lebensmittelverpackungen.

Regionale Analyse des Octabin-Marktes

- Deutschland dominierte den Oktabin-Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch seine starke Präsenz in der Chemie- und Automobilindustrie, die leistungsstarke, langlebige Verpackungslösungen für den Schüttguttransport benötigt.

- Die Führungsrolle des Landes wird durch eine gut ausgebaute Produktionsinfrastruktur, strenge Sicherheitsstandards für Verpackungen und eine steigende Nachfrage nach nachhaltigen, recycelbaren Großbehältern in Logistik und Lagerhaltung unterstützt.

- Die Position Deutschlands wird durch die Integration der Automatisierung in Verpackungslinien, kontinuierliche Fortschritte in der Wellpappenverpackungstechnologie und den wachsenden Export von Kunststoffharzen und pulverförmigen Chemikalien, die für einen sicheren Transport auf Oktabins angewiesen sind, weiter gestärkt.

Einblicke in den britischen Oktabin-Markt

Der britische Oktabin-Markt wird voraussichtlich zwischen 2025 und 2032 stetig wachsen. Dies ist auf die gestiegene Nachfrage nach nachhaltigen und faltbaren Großverpackungen in der Lebensmittelverarbeitung, im Einzelhandel und in der Konsumgüterbranche zurückzuführen. Da Unternehmen dem regulatorischen Druck nachkommen, Verpackungsabfälle zu reduzieren und recycelbare Lösungen zu nutzen, gewinnen Oktabins aufgrund ihres leichten Designs und ihrer Stapelbarkeit zunehmend an Attraktivität. Darüber hinaus führt die zunehmende Automatisierung von Lagern und der externen Logistik zu einer breiteren Akzeptanz von Verpackungsformaten, die betriebliche Flexibilität und Platzersparnis bieten. Das starke E-Commerce-Ökosystem Großbritanniens und der Fokus auf die Optimierung der Lieferkette treiben die Akzeptanz leistungsstarker Verpackungslösungen voran, die Langlebigkeit, Kosteneffizienz und Nachhaltigkeit in Einklang bringen.

Markteinblick in Frankreich für Oktabin

Frankreich wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem europäischen Oktabin-Markt verzeichnen. Das Wachstum wird durch die steigende Nachfrage der Lebensmittel- und Pharmabranche nach hygienischen Verpackungen mit großem Fassungsvermögen gestützt, die den Anforderungen an einen sauberen und kontaminationsfreien Transport entsprechen. Staatliche Nachhaltigkeitsinitiativen und Vorschriften zur Plastikreduzierung beschleunigen die Umstellung auf Alternativen aus Wellpappe wie Oktabins, insbesondere in Branchen, die mit Pulvern, Harzen und lebensmittelechten Zutaten arbeiten. Darüber hinaus fördert Frankreichs wachsende Basis lokaler Verpackungshersteller und Start-ups mit Fokus auf Öko-Innovationen die Verfügbarkeit biologisch abbaubarer und anpassbarer Oktabin-Formate. Steigende Investitionen in grüne Logistik und städtische Lagerinfrastruktur schaffen zudem Möglichkeiten für kompakte, faltbare Großverpackungslösungen, die die Zustellung auf der letzten Meile und die Lagerung in platzbeschränkten Umgebungen erleichtern.

Octabin-Marktanteil

Die Oktabin-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- DS Smith (Großbritannien)

- Smurfit Kappa (Irland)

- VPK-Gruppe (Belgien)

- Mondi (Großbritannien)

- Internationales Papier (USA)

- Quadwall (Großbritannien)

- WestRock Company (USA)

- Klingele Paper & Packaging SE & Co. KG (Deutschland)

- Rondo Ganahl AG (Österreich)

- WEBER Paletten & Verpackung (Deutschland)

- S Lester Packing Materials Ltd. (Großbritannien)

- TRICOR AG (Deutschland)

- Tape and Go Europe (Niederlande)

Neueste Entwicklungen auf dem europäischen Octabin-Markt

- Im Februar 2024 schloss die TRICOR AG die Eröffnung des modernen Werks in Weeze-Goch ab und symbolisierte damit eine bedeutende Investition von 170 Millionen Euro. Das nach höchsten Energieeffizienzstandards errichtete Werk beschäftigt über 200 Mitarbeiter und verfügt über eine 3,3-Megawatt-Photovoltaikanlage. Das Unternehmen legt Wert auf ein nachhaltiges und modernes Arbeitsumfeld. Die strategische Lage nahe der niederländischen Grenze positioniert die TRICOR AG als einen führenden europäischen Anbieter von Industrieverpackungen. Das mit innovativer Technologie ausgestattete Werk setzt neue Maßstäbe in der Herstellung und Verarbeitung von Schwerwellpappe.

- Im Oktober 2023 erwarb die VPK Group eine Mehrheitsbeteiligung an Zetacarton, einem italienischen Wellpappenunternehmen, und eröffnete damit den Markteintritt in Italien. Zetacarton ist auf Faltschachtel- und Großkartonverpackungen spezialisiert und ergänzt das Fit2Size-Angebot der VPK Group. Der Schritt erweitert die geografische Abdeckung von VPK im Bereich Faltschachteln und beliefert nun E-Commerce-Logistik-Distributionszentren in ganz Europa. Die jüngste Investition von Zetacarton in einen neuen digitalen Single-Pass-Drucker erweitert die Produktpalette und trägt zu nachhaltigem Wachstum bei. Die Übernahme steht im Einklang mit der langfristigen Strategie der VPK Group für eine nachhaltige Expansion auf dem europäischen Markt.

- Im Dezember 2023 schloss Klingele Paper & Packaging SE & Co. KG die Pläne zur Einführung eines Kyoto Group Heatcubes am Standort Werne ab. Der Heatcube, eine innovative Flüssigsalz-Wärmespeichertechnologie, soll Erdgas im Werk Werne ersetzen und die CO2-Emissionen um über 3.400 Tonnen jährlich reduzieren. Die Projektdetails wurden mit der Unterzeichnung eines Term Sheets festgelegt. Eine technische Studie beginnt im Januar 2024, der Kaufvertrag für den Heatcube ist für April 2024 geplant. Die Initiative unterstützt das Unternehmen bei der Umsetzung umweltfreundlicher Praktiken in der Papier- und Wellpappenindustrie und soll sich so in puncto Nachhaltigkeit im Markt positionieren.

- Im Mai 2023 feierte die Rondo Ganahl AG ihr 52-jähriges Jubiläum mit der Eröffnung eines neuen Druckzentrums in St. Ruprecht. Mit einer Investition von 37,5 Millionen US-Dollar soll die Produktion jährlich um bis zu 30 % gesteigert werden, um der steigenden Nachfrage nach umweltfreundlichen Wellpappeverpackungen, insbesondere aus der Lebensmittelindustrie, gerecht zu werden. Das neue Druckzentrum, ausgestattet mit modernster Technologie, trägt zum Engagement des Unternehmens bei, die Umweltbelastung zu reduzieren, Solarenergie für die Produktion zu nutzen und jährlich 2,5 Millionen Kilowattstunden saubere Energie in St. Ruprecht zu erzeugen.

- Im April 2023 investierte Mondi in neue Technologien, um die Produktionskapazität des Sortiments an funktionellen Barrierepapieren zu erhöhen. Diese Investition umfasst einen neuen Extruder, den Umbau einer Beschichtungsmaschine sowie Verbesserungen und eine effizientere Maschinenauslastung. Diese Erweiterung wird dem Unternehmen helfen, die Nachfrage zu decken und seinen Umsatz am Markt zu steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.