Europe Operational Technology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.52 Billion

USD

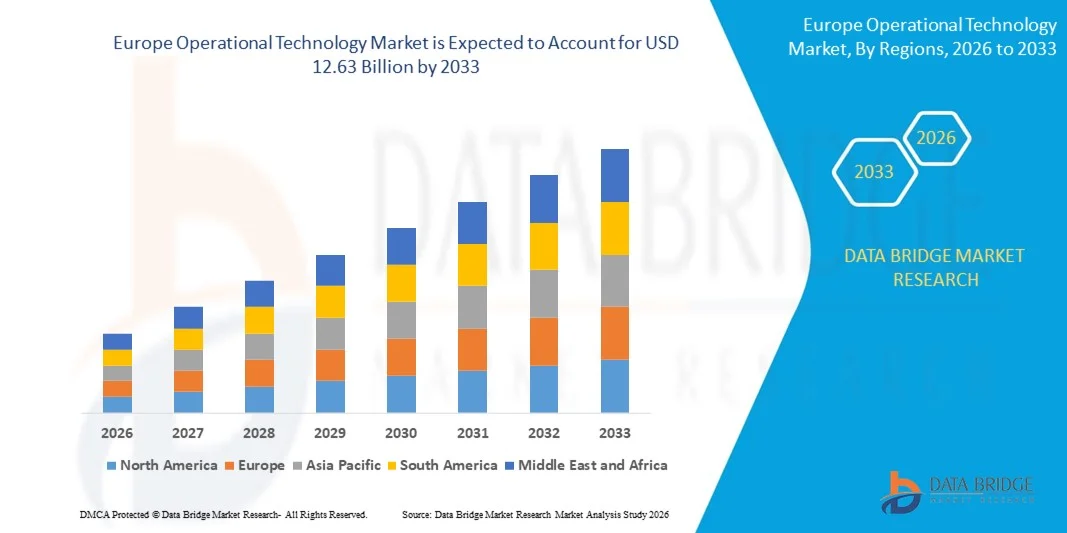

12.63 Billion

2025

2033

USD

7.52 Billion

USD

12.63 Billion

2025

2033

| 2026 –2033 | |

| USD 7.52 Billion | |

| USD 12.63 Billion | |

| % | |

|

Marktsegmentierung für Betriebstechnologie in Europa nach Komponenten (Hardware, Software/Plattform und Dienstleistungen), Bereitstellung (On-Premise, Hybrid und Cloud), Unternehmensgröße (KMU und Großunternehmen), Konnektivität (kabelgebunden und drahtlos), Technologie (Supervisory Control and Data Acquisition (SCADA), Distributed Control Systems (DCS), Process Control Domains (PCD), Programmable Logic Controllers (SPS), Safety Instrumented Systems (SIS) und Building Management/Automation Systems (BAS)), Endnutzer (Automobil- und Transportwesen, Gebäude und Infrastruktur, Energie und Versorgung, Lebensmittel und Getränke, Life Sciences, Schifffahrt und Häfen, Metall- und Bergbau, Öl und Gas, Chemie, Zellstoff und Papier und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der europäische Markt für Betriebstechnologie und wie hoch ist seine Wachstumsrate?

- Der europäische Markt für Betriebstechnologie hatte im Jahr 2025 einen Wert von 7,52 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 12,63 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,70 % im Prognosezeitraum entspricht.

- Die steigende Nachfrage nach Betriebstechnologie bei Energieversorgungsunternehmen ist einer der Hauptfaktoren für das Wachstum des Marktes für Betriebstechnologie. Diese Technologien werden aufgrund ihrer Vorteile wie Kosteneinsparung, Umweltschutz und erhöhter Sicherheit eingesetzt.

Was sind die wichtigsten Erkenntnisse zum Markt für Betriebstechnologie?

- Die zunehmende Nutzung von Betriebstechnologie aufgrund kontinuierlicher technologischer Fortschritte in Verbindung mit einem geringeren Stromverbrauch beschleunigt das Marktwachstum.

- Die zunehmende Beliebtheit der Technologie aufgrund ihrer Eigenschaften wie erhöhter Komfort, gesteigerter Produktivität sowie besserer Zuverlässigkeit und Qualität wirkt sich positiv auf den Markt aus.

- Deutschland dominierte 2024 den europäischen Markt für Betriebstechnologie mit dem größten Umsatzanteil von 35,1 %, was auf sein starkes Ökosystem für industrielle Automatisierung, seine fortschrittliche Fertigungsbasis und seine bedeutenden Investitionen in Industrie-4.0-Initiativen zurückzuführen ist.

- Großbritannien verzeichnet mit 11,02 % das schnellste Wirtschaftswachstum in Europa, angetrieben durch den rasanten Ausbau intelligenter Fertigungsinitiativen, die Integration erneuerbarer Energien und Investitionen in die Cybersicherheit kritischer Infrastrukturen.

- Das Hardware-Segment dominierte den Markt mit einem Umsatzanteil von 46,3 % im Jahr 2024, was auf den weitverbreiteten Einsatz von industriellen Steuerungen, Sensoren, Schaltern, Gateways und Edge-Geräten in Produktionsanlagen, Versorgungsunternehmen und kritischen Infrastrukturen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Betriebstechnologie

|

Attribute |

Wichtige Markteinblicke in die Betriebstechnologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Betriebstechnologie?

Zunehmende Konvergenz von IT und OT mit cybersicheren Industrieplattformen

- Der weltweite Trend zur digitalen Transformation beschleunigt die Konvergenz von Informationstechnologie (IT) und Betriebstechnologie (OT) und ermöglicht Echtzeitüberwachung, prädiktive Analysen und die zentrale Steuerung industrieller Anlagen. Unternehmen integrieren Cloud-Plattformen, Edge Computing und das industrielle Internet der Dinge (IIoT), um die Transparenz und Entscheidungsfindung in ihren Produktionsumgebungen zu verbessern.

- Branchen setzen zunehmend auf cybersichere OT-Plattformen, um kritische Infrastrukturen vor der steigenden Zahl von Ransomware-Angriffen und gezielten Cyberattacken zu schützen. Sicherer Fernzugriff, Netzwerksegmentierung und Zero-Trust-Architekturen werden in der Fertigungsindustrie, der Energiewirtschaft und der Versorgungsbranche immer mehr zum Standard.

- Fortschrittliche Analysen, KI-gestützte vorausschauende Wartung und digitale Zwillinge verbessern die betriebliche Effizienz und reduzieren gleichzeitig Ausfallzeiten und Wartungskosten. Diese Technologien ermöglichen es Unternehmen, die Anlagenleistung zu optimieren und die Lebensdauer ihrer Geräte zu verlängern.

- Beispielsweise erweitern Siemens AG und Schneider Electric ihre sicheren industriellen Automatisierungs- und Edge-fähigen OT-Plattformen, um die Echtzeitüberwachung und die Cybersicherheitsresilienz zu stärken.

- Die zunehmende Betonung vernetzter Betriebsabläufe, der Einhaltung von Cybersicherheitsbestimmungen und datengestützter industrieller Intelligenz positioniert integrierte OT-Plattformen im Zentrum der industriellen Transformation der nächsten Generation weltweit.

Was sind die wichtigsten Triebkräfte des Marktes für Betriebstechnologie?

- Die rasante industrielle Automatisierung und die zunehmende Verbreitung intelligenter Fabriken steigern die Nachfrage nach integrierten Steuerungssystemen, die die Produktivität erhöhen, Betriebsausfallzeiten reduzieren und vorausschauende Wartungsstrategien ermöglichen.

- Zunehmende Cyberbedrohungen, die auf kritische Infrastrukturen abzielen, veranlassen Unternehmen dazu, in fortschrittliche OT-Sicherheitslösungen zu investieren, darunter Netzwerküberwachung, Anomalieerkennung und sichere Zugriffsverwaltungssysteme.

- Der Ausbau von Projekten im Bereich erneuerbarer Energien, intelligenter Stromnetze und digitaler Umspannwerke unterstreicht den Bedarf an zuverlässigen Überwachungs- und Steuerungsplattformen für die Stromerzeugungs- und -übertragungsnetze.

- Beispielsweise bieten ABB und Honeywell International Inc. hochentwickelte, verteilte Steuerungssysteme und cybersichere Industrieplattformen an, die in den Bereichen Energie, Öl und Gas sowie Fertigung weit verbreitet sind.

- Da Unternehmen ihre veraltete Infrastruktur modernisieren und Industrie-4.0-Frameworks einführen, werden OT-Lösungen unerlässlich, um einen sicheren, effizienten und skalierbaren Industriebetrieb zu gewährleisten.

Welcher Faktor bremst das Wachstum des Marktes für Betriebstechnologie?

- Hohe Implementierungskosten im Zusammenhang mit der Modernisierung veralteter Industriesysteme und der Integration moderner OT-Plattformen stellen insbesondere für kleine und mittlere Unternehmen eine finanzielle Herausforderung dar.

- Die Komplexität der Integration älterer Systeme in moderne IT-basierte Architekturen führt häufig zu Kompatibilitätsproblemen, verlängerten Implementierungszeiten und erhöhten Betriebsrisiken.

- Der Mangel an qualifizierten Fachkräften für Cybersicherheit und industrielle Automatisierung schränkt die effektive Systembereitstellung und das laufende Management fortschrittlicher OT-Umgebungen ein.

- Beispielsweise haben mehrere Industrieanlagen in Schwellenländern ihre OT-Modernisierungsprojekte aufgrund von Budgetbeschränkungen und fehlender interner Cybersicherheitsexpertise verzögert, was die allgemeine Einführungsrate verlangsamt hat.

- Während die Modernisierung der Betriebstechnik langfristige Effizienz- und Resilienzvorteile bietet, hemmen hohe Investitionskosten, Integrationskomplexität und Fachkräftemangel weiterhin eine rasche Marktdurchdringung.

Wie ist der Markt für Betriebstechnologie segmentiert?

Der Markt ist segmentiert nach Komponente, Einsatz, Unternehmensgröße, Konnektivität, Technologie und Endnutzer .

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Betriebstechnologie in Hardware, Software/Plattform und Dienstleistungen unterteilt. Das Hardware-Segment dominierte den Markt mit einem Umsatzanteil von 46,3 % im Jahr 2024. Dies ist auf den weitverbreiteten Einsatz von industriellen Steuerungen, Sensoren, Switches, Gateways und Edge-Geräten in Produktionsanlagen, Versorgungsunternehmen und kritischen Infrastrukturen zurückzuführen. Industrieanlagen investieren weiterhin stark in physische Automatisierungstechnik, um veraltete Systeme zu modernisieren und Echtzeitüberwachung zu ermöglichen.

Im Segment Software/Plattform wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet, getrieben durch die zunehmende Nutzung von industriellen IoT-Plattformen, Cybersicherheitslösungen, Software für die vorausschauende Wartung und cloudbasierten Analysetools, die die operative Transparenz und Entscheidungsfindung verbessern.

- Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der Markt in On-Premise-, Hybrid- und Cloud-Lösungen unterteilt. Das On-Premise-Segment erzielte 2024 mit 49,7 % den größten Umsatzanteil. Dies ist auf hohe Sicherheitsanforderungen, die Einhaltung gesetzlicher Bestimmungen und die kritische Natur industrieller Umgebungen zurückzuführen, in denen Echtzeitverarbeitung und geringe Latenzzeiten unerlässlich sind. Viele Einrichtungen der Energie-, Öl- und Gas- sowie Verteidigungsindustrie bevorzugen On-Premise-Systeme, um die volle Kontrolle über ihre Betriebsdaten zu behalten.

Im Segment der Hybridlösungen wird von 2025 bis 2032 voraussichtlich das schnellste Wachstum erwartet, da Unternehmen zunehmend On-Premise-Infrastruktur mit cloudbasierten Analyselösungen kombinieren, um Sicherheit, Skalierbarkeit und Kosteneffizienz in Einklang zu bringen.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt in kleine und mittlere Unternehmen (KMU) sowie Großunternehmen unterteilt. Das Segment der Großunternehmen dominierte 2024 mit einem Umsatzanteil von 61,5 %, was auf erhebliche Investitionen in Automatisierung, Cybersicherheit und Initiativen zur digitalen Transformation in den Bereichen Fertigung, Energieversorgung und Transport zurückzuführen ist.

Das Segment der kleinen und mittleren Unternehmen wird voraussichtlich von 2025 bis 2032 am schnellsten wachsen, unterstützt durch sinkende Technologiekosten, staatliche Digitalisierungsprogramme und ein zunehmendes Bewusstsein für die Vorteile betrieblicher Effizienz.

- Durch Konnektivität

Basierend auf der Verbindungsart ist der Markt in kabelgebundene und drahtlose Systeme unterteilt. Das Segment der kabelgebundenen Systeme hatte 2024 mit 58,2 % den größten Anteil, da industrielle Umgebungen für geschäftskritische Vorgänge eine stabile, sichere und latenzarme Kommunikation erfordern. Ethernet-basierte Industrienetzwerke bilden weiterhin das Rückgrat von Automatisierungssystemen.

Im Segment der drahtlosen Kommunikation wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet, angetrieben durch die zunehmende Verbreitung von industriellem Wi-Fi, 5G und IoT-fähigen Fernüberwachungssystemen in intelligenten Fabriken und Energienetzen.

- Durch Technologie

Technologisch gesehen ist der Markt in SCADA, DCS, PCD, PLC, SIS und BAS unterteilt. Das SCADA-Segment dominierte den Markt im Jahr 2024 mit einem Anteil von 29,4 %, was auf seine weitverbreitete Anwendung in der Energieerzeugung, Wasseraufbereitung, Öl- und Gaspipelines sowie in der Versorgungsüberwachung zurückzuführen ist.

Das Segment der sicherheitsgerichteten Systeme (SIS) dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, bedingt durch strengere industrielle Sicherheitsvorschriften und den steigenden Bedarf an Risikominderung in Gefahrenbereichen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in folgende Segmente unterteilt: Automobil und Transport, Gebäude und Infrastruktur, Energie und Versorgung, Lebensmittel und Getränke, Biowissenschaften, Schifffahrt und Häfen, Metall und Bergbau, Öl und Gas, Chemie, Zellstoff und Papier sowie Sonstige. Das Segment Energie und Versorgung erzielte 2024 mit 24,8 % den größten Umsatzanteil, was auf den Ausbau intelligenter Stromnetze, die Integration erneuerbarer Energien und die Modernisierung digitaler Umspannwerke zurückzuführen ist.

Im Segment Automobil und Transport wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet, angetrieben durch intelligente Fertigung, den Ausbau der Produktion von Elektrofahrzeugen und die Integration fortschrittlicher Robotik in die Produktionsanlagen.

Welche Region hält den größten Anteil am Markt für Betriebstechnologie?

- Deutschland dominierte 2024 mit einem Umsatzanteil von 35,1 % den europäischen Markt für Betriebstechnologie. Dies ist auf sein starkes Ökosystem für industrielle Automatisierung, seine fortschrittliche Fertigungsbasis und seine signifikanten Investitionen in Industrie-4.0-Initiativen zurückzuführen. Die führende Rolle Deutschlands in der Automobiltechnik, im Maschinenbau und bei der Implementierung intelligenter Fabriken beschleunigt weiterhin die Einführung fortschrittlicher OT-Plattformen in Produktionsumgebungen.

- Deutschlands Fokus auf industrielle Automatisierung, Roboterintegration, intelligente Stromnetze und digitalisierte Produktionslinien treibt die Nachfrage nach SCADA-, DCS-, SPS- und cybersicherheitsfähigen OT-Systemen in der Fertigungs- und Energiewirtschaft maßgeblich an.

- Die Einführung sicherer industrieller Netzwerke, Echtzeit-Überwachungssysteme und KI-gestützter Lösungen für die vorausschauende Wartung steigert die Betriebseffizienz und Systemzuverlässigkeit. Deutschlands starker regulatorischer Rahmen, der Fokus auf die digitale Transformation und das Engagement für eine nachhaltige industrielle Modernisierung festigen seine Führungsposition auf dem europäischen Markt für Betriebstechnologie.

Einblick in den britischen Markt für Betriebstechnologie

Großbritannien verzeichnet mit 11,02 % das schnellste Wachstum in Europa. Treiber dieser Entwicklung sind der rasante Ausbau intelligenter Fertigungsinitiativen, die Integration erneuerbarer Energien und Investitionen in die Cybersicherheit kritischer Infrastrukturen. Der zunehmende Einsatz von industriellem IoT, cloudbasierten Überwachungsplattformen und fortschrittlicher Analytik beschleunigt die Einführung von OT in den Bereichen Energieversorgung, Transport und Verteidigung. Die starke staatliche Förderung der digitalen Transformation und der industriellen Resilienz trägt zusätzlich zum Marktwachstum bei.

Einblick in den französischen Markt für Betriebstechnologie

Frankreich expandiert stetig, unterstützt durch staatlich geförderte Programme zur Digitalisierung der Industrie und steigende Investitionen in die Modernisierung der Energieinfrastruktur. Der zunehmende Einsatz automatisierter Steuerungssysteme in Kernkraftwerken, Verkehrsnetzen und Produktionsanlagen steigert die Nachfrage nach fortschrittlichen OT-Lösungen. Die Implementierung von Cybersicherheits-konformen Industriearchitekturen und Smart-Grid-Technologien verbessert die Betriebssicherheit und -effizienz. Günstige regulatorische Initiativen und innovationsorientierte Strategien positionieren Frankreich als wichtigen Wachstumstreiber im europäischen Markt für Betriebstechnologie.

Welche sind die führenden Unternehmen auf dem Markt für Betriebstechnologie?

Die Branche der Betriebstechnologie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Fortinet, Inc. (USA)

- Gray Matter Systems LLC (USA)

- Forcepoint (USA)

- IBM Corporation (USA)

- ABB (Schweden)

- General Electric (USA)

- Schneider Electric (Frankreich)

- Rockwell Automation, Inc. (USA)

- Emerson Electric Co. (USA)

- Advantech Co., Ltd. (Taiwan)

- Honeywell International Inc. (USA)

- Huawei Technologies Co., Ltd. (China)

- Oracle (USA)

- Wipro Limited (Indien)

- SCADAfence (Irland)

- SAP SE (Deutschland)

- Cisco Systems (USA)

- Accenture (Irland)

- Wunderlich-Malec Engineering, Inc. (USA)

- Yokogawa Electric Corporation (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Betriebstechnologie?

- Im März 2025 kündigte Fortinet, Inc. auf dem Gartner Digital Workplace Summit in Singapur bedeutende Verbesserungen seiner OT-Sicherheitsplattform an, die den Schutz kritischer Infrastrukturen vor sich ständig weiterentwickelnden Cyberbedrohungen stärken. Das Update bietet verbesserte Netzwerktransparenz, erweiterte Segmentierung und sichere Konnektivität, speziell zugeschnitten auf die Branchen Transport, Energie und Fertigung, und untermauert damit Fortinets führende Position im Bereich industrieller Cybersicherheitslösungen.

- Im März 2025 veröffentlichte TXOne Networks Version 3.2 seiner Stellar-Lösung und erweiterte damit deren Funktionen vom Endpunktschutz hin zu umfassender Erkennung und Reaktion in OT-Umgebungen (Operational Technology). Das Upgrade verbessert die Bedrohungsanalyse, die Echtzeitüberwachung und die Effizienz der Reaktion auf Sicherheitsvorfälle und positioniert das Unternehmen damit stark im sich rasant entwickelnden OT-Sicherheitsumfeld.

- Im März 2025 schloss Armis die Übernahme von OTORIO ab, um seine Kompetenzen im Bereich Cyber-Exposure-Management für OT- und Cyber-Physical-Systems-Umgebungen zu stärken. Durch die Integration der Titan-Plattform von OTORIO in die cloudbasierte Plattform Centrix von Armis erweitert das Unternehmen sein Portfolio zur OT-Risikominderung signifikant und beschleunigt seine strategische Expansion in den Märkten für industrielle Cybersicherheit.

- Im Oktober 2023 erweiterte Dragos Inc. seine Partnerschaft mit Rockwell Automation, Inc., um die Cybersicherheit von ICS- und OT-Systemen weltweit zu verbessern. Durch diese Zusammenarbeit stellte Rockwell Industriekunden die Dragos-Plattform inklusive Implementierungs- und Supportleistungen zur Verfügung und stärkte so die Erkennung von OT-Bedrohungen und die Implementierung von Betriebssicherheit auf Unternehmensebene.

- Im Juli 2023 brachte Stellar Cyber XDR für Betriebstechnologieumgebungen als Teil seiner Open XDR Platform auf den Markt und ermöglicht so die einheitliche Erkennung und Abwehr von Bedrohungen in IT- und OT-Netzwerken. Die Lösung umfasst OT-spezifische Regeln zur Bedrohungserkennung und eine verbesserte Netzwerktransparenz, wodurch die Sicherheitsresilienz erhöht und vernetzte industrielle Infrastrukturen vor immer komplexeren Cyberangriffen geschützt werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.