Europe Orthopedic Soft Tissue Repair Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.33 Billion

USD

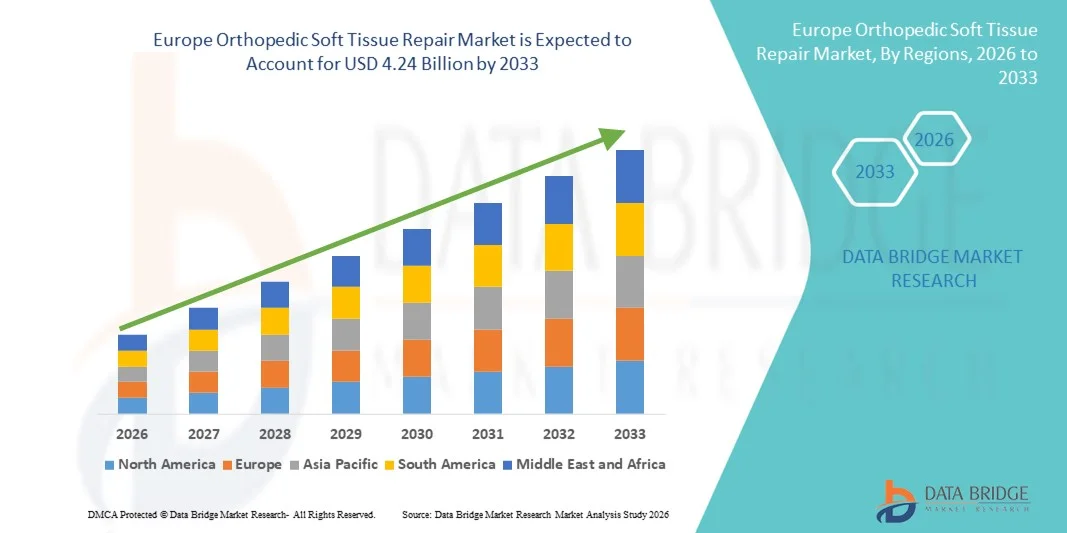

4.24 Billion

2025

2033

USD

2.33 Billion

USD

4.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.33 Billion | |

| USD 4.24 Billion | |

| % | |

|

Marktsegmentierung für orthopädische Weichteilreparaturen in Europa nach Produkt (Fixationssysteme, Gewebepflaster und laparoskopische Instrumente), Eingriffen (vorderes Kreuzband, Rotatorenmanschettenrekonstruktion, Scheidenprolaps, Epicondylitis lateralis, Achillessehne, Glutealsehne, Bizepssehnen-Tenodese, Hüftarthroskopie, Kreuzbandrekonstruktion und Beckenorganprolaps), Verletzungsort (Knie, Schulter, Hüfte und andere) und Endverbraucher (Krankenhäuser, orthopädische Kliniken, ambulante Zentren und andere) – Branchentrends und Prognose bis 2033

Marktgröße für orthopädische Weichteilreparatur in Europa

- Der europäische Markt für orthopädische Weichteilreparatur wurde im Jahr 2025 auf 2,33 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 4,24 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Sportverletzungen, Erkrankungen des Bewegungsapparates und altersbedingten degenerativen Erkrankungen angetrieben, was zu einer steigenden Anzahl von Eingriffen zur Reparatur von Bändern, Sehnen und Knorpel in der gesamten Region führt.

- Darüber hinaus tragen Fortschritte bei minimalinvasiven Operationstechniken, die zunehmende Verwendung bioresorbierbarer Implantate und Nahtanker sowie steigende Investitionen im Gesundheitswesen dazu bei, dass orthopädische Weichteilreparaturlösungen zu einem Schlüsselelement der modernen orthopädischen Behandlung werden und somit das Marktwachstum deutlich ankurbeln.

Marktanalyse für orthopädische Weichteilreparatur in Europa

- Orthopädische Weichteilreparaturverfahren, darunter Fixationsvorrichtungen, Gewebepflaster und laparoskopische Instrumente, sind in der modernen orthopädischen Versorgung von Krankenhäusern und Fachkliniken zunehmend unverzichtbar, da sie zur Wiederherstellung geschädigter Bänder, Sehnen und anderer Weichteile beitragen, die Mobilität der Patienten verbessern und eine schnellere Genesung nach traumatischen Verletzungen oder degenerativen Erkrankungen unterstützen.

- Die steigende Nachfrage nach orthopädischen Weichteilreparaturverfahren wird vor allem durch die zunehmende Häufigkeit von Sportverletzungen, die steigende Zahl von Erkrankungen des Bewegungsapparates und die wachsende ältere Bevölkerung in ganz Europa, die anfälliger für Sehnen- und Bänderdegeneration ist, angetrieben.

- Deutschland dominierte 2025 den europäischen Markt für orthopädische Weichteilreparatur mit dem größten Umsatzanteil von 28,4 %. Dies wird durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an orthopädischen Eingriffen und Sportverletzungen sowie die starke Präsenz führender Medizintechnikhersteller begünstigt. Die zunehmende Anwendung minimalinvasiver Operationstechniken und spezialisierter orthopädischer Behandlungszentren treibt das Marktwachstum in Deutschland an.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für orthopädische Weichteilreparaturen sein, angetrieben durch steigende Investitionen im Gesundheitswesen, zunehmende sportliche Betätigung und wachsende Nachfrage nach fortschrittlichen orthopädischen Operationsverfahren.

- Das Segment der Fixationssysteme dominierte 2025 mit einem Marktanteil von 46,7 % den Markt für orthopädische Weichteilreparaturen. Dies ist auf deren weitverbreitete Anwendung bei Eingriffen wie der Rekonstruktion des vorderen Kreuzbandes, der Rotatorenmanschettenrekonstruktion und anderen Band- und Sehnenreparaturen zurückzuführen, die eine starke und zuverlässige Gewebefixierung erfordern.

Berichtsgegenstand und Marktsegmentierung für orthopädische Weichteilreparatur in Europa

|

Attribute |

Europa – Wichtigste Markteinblicke in die orthopädische Weichteilreparatur |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für orthopädische Weichteilreparatur in Europa

Zunehmende Anwendung minimalinvasiver orthopädischer Eingriffe

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für orthopädische Weichteilreparaturen ist die zunehmende Anwendung minimalinvasiver Operationsverfahren zur Behandlung von Bänder-, Sehnen- und Knorpelverletzungen. Diese fortschrittlichen Techniken verbessern die chirurgische Präzision deutlich und verkürzen die Genesungszeit der Patienten.

- Beispielsweise werden arthroskopische Eingriffe zur Reparatur des vorderen Kreuzbandes und der Rotatorenmanschette in europäischen Krankenhäusern und orthopädischen Kliniken häufig angewendet. Sie ermöglichen es Chirurgen, geschädigtes Gewebe durch kleine Schnitte mit verbesserter Sicht und geringerem Trauma für umliegende Strukturen zu reparieren.

- Technologische Fortschritte bei Fixationsvorrichtungen und laparoskopischen Instrumenten ermöglichen es Chirurgen, komplexe orthopädische Eingriffe effizienter und zuverlässiger durchzuführen. Moderne Fixationssysteme sind beispielsweise so konzipiert, dass sie eine starke Gewebestabilisierung gewährleisten, gleichzeitig chirurgische Komplikationen minimieren und die postoperativen Ergebnisse verbessern.

- Die zunehmende Integration moderner chirurgischer Instrumente und digitaler Bildgebungssysteme in orthopädische Operationssäle verbessert die Genauigkeit der Eingriffe und das Patientenmanagement. Mithilfe dieser Technologien können medizinische Fachkräfte detaillierte Gelenkuntersuchungen durchführen und Behandlungsstrategien für Knie-, Schulter- und Hüftverletzungen optimieren.

- Dieser Wandel hin zu minimalinvasiven orthopädischen Behandlungsansätzen verändert die klinische Praxis in ganz Europa, insbesondere in spezialisierten orthopädischen Zentren und sportmedizinischen Einrichtungen. Infolgedessen entwickeln Medizintechnikunternehmen innovative Technologien zur Weichteilreparatur, die die chirurgische Leistung und die Genesungsergebnisse der Patienten verbessern.

- Die Nachfrage nach fortschrittlichen orthopädischen Weichteilreparaturverfahren steigt in Krankenhäusern und ambulanten Zentren stetig an, da Gesundheitsdienstleister zunehmend Wert auf schnellere Genesung, kürzere Krankenhausaufenthalte und eine höhere Patientenzufriedenheit nach orthopädischen Eingriffen legen.

- Darüber hinaus verbessert der Ausbau spezialisierter orthopädischer Kliniken und sportmedizinischer Zentren in ganz Europa den Zugang der Patienten zu fortschrittlichen Weichteilreparaturverfahren und unterstützt so die zunehmende Anwendung moderner orthopädischer Behandlungsansätze.

Marktdynamik im Bereich der orthopädischen Weichteilreparatur in Europa

Treiber

Zunehmende Sportverletzungen und Erkrankungen des Bewegungsapparates in ganz Europa

- Die zunehmende Häufigkeit von Sportverletzungen und Erkrankungen des Bewegungsapparates in der europäischen Bevölkerung ist ein wesentlicher Faktor für die steigende Nachfrage nach orthopädischen Weichteilreparaturverfahren.

- Beispielsweise wies die Europäische Gesellschaft für Sporttraumatologie, Kniechirurgie und Arthroskopie im September 2023 auf die steigende Zahl von Verletzungen des vorderen Kreuzbandes und der Rotatorenmanschette in ganz Europa hin und betonte die Notwendigkeit fortschrittlicher orthopädischer Reparaturtechnologien und spezialisierter Behandlungsansätze.

- Da die Teilnahme an Freizeit- und Profisportarten weiter zunimmt, steigt auch die Zahl der Bänderrisse, Sehnenrupturen und Gelenkverletzungen, die einen chirurgischen Eingriff erfordern, in der gesamten Region.

- Darüber hinaus trägt die wachsende Zahl älterer Menschen in Europa zur Häufigkeit degenerativer Sehnen- und Bändererkrankungen bei, die oft einen chirurgischen Eingriff erfordern, um die Gelenkstabilität und -beweglichkeit wiederherzustellen.

- Die Verfügbarkeit fortschrittlicher Gesundheitsinfrastruktur, qualifizierter Orthopäden und spezialisierter Behandlungszentren in ganz Europa fördert die Anwendung innovativer Technologien zur Reparatur von Weichteilgewebe in der Orthopädie. Der zunehmende Fokus auf Früherkennung und effektive Behandlung von Erkrankungen des Bewegungsapparates trägt zusätzlich zur steigenden Nachfrage nach diesen Verfahren bei.

- Das zunehmende Bewusstsein für die Behandlung von Sportverletzungen und Rehabilitationsprogramme ermutigt Patienten auch dazu, frühzeitig orthopädische Hilfe in Anspruch zu nehmen, wodurch die Anzahl der in Krankenhäusern und orthopädischen Kliniken durchgeführten Weichteilreparaturen steigt.

- Darüber hinaus tragen staatliche Initiativen zur Förderung von körperlicher Fitness und Sport in europäischen Ländern indirekt zur steigenden Nachfrage nach orthopädischen Behandlungslösungen bei, einschließlich Band- und Sehnenreparaturverfahren.

Zurückhaltung/Herausforderung

Hohe Verfahrenskosten und komplexe chirurgische Anforderungen

- Die hohen Kosten orthopädischer Weichteilreparaturverfahren und moderner chirurgischer Instrumente stellen eine erhebliche Herausforderung für die breitere Anwendung dieser Behandlungen in Europa dar. Diese Eingriffe erfordern häufig spezielle chirurgische Ausrüstung und qualifizierte Orthopäden.

- Beispielsweise sind hochentwickelte Fixationsvorrichtungen und laparoskopische Instrumente, die bei Band- und Sehnenreparaturoperationen eingesetzt werden, oft teuer, was die Gesamtkosten der Behandlung für Gesundheitssysteme und Patienten erhöht.

- Die Bewältigung von Kostenproblemen durch technologische Innovationen und verbesserte Erstattungspolitiken im Gesundheitswesen ist entscheidend für einen besseren Zugang der Patienten zu orthopädischen Weichteilreparaturverfahren. Hersteller von Medizinprodukten konzentrieren sich daher auf die Entwicklung kosteneffizienter Produkte, die eine hohe Fixierungsleistung und klinische Zuverlässigkeit gewährleisten.

- Darüber hinaus erfordert die Komplexität bestimmter orthopädischer Eingriffe wie der vorderen Kreuzbandrekonstruktion und der Hüftarthroskopie eine spezielle Ausbildung und Erfahrung der Chirurgen, was die Verfügbarkeit dieser Eingriffe in kleineren Gesundheitseinrichtungen einschränken kann.

- Während die Gesundheitssysteme in ganz Europa die Infrastruktur der orthopädischen Versorgung kontinuierlich verbessern, bestehen weiterhin Ungleichheiten beim Zugang zu fortschrittlichen chirurgischen Behandlungen zwischen entwickelten und sich entwickelnden Gesundheitsmärkten.

- Die eingeschränkte Kostenerstattung für bestimmte fortgeschrittene orthopädische Eingriffe in einigen europäischen Ländern kann den Zugang der Patienten zu modernen Weichteilreparaturbehandlungen weiter einschränken.

- Darüber hinaus können das Risiko postoperativer Komplikationen und die Notwendigkeit einer verlängerten Rehabilitation nach einigen Weichteilreparaturverfahren Patienten davon abhalten, sich für operative Behandlungsoptionen zu entscheiden.

- Die Bewältigung dieser Herausforderungen durch verbesserte chirurgische Ausbildungsprogramme, kosteneffiziente Medizintechnologien und eine erweiterte Gesundheitsversorgung wird für das langfristige Wachstum des europäischen Marktes für orthopädische Weichteilreparatur unerlässlich sein.

Marktübersicht für orthopädische Weichteilreparatur in Europa

Der Markt ist segmentiert nach Produkt, Verfahren, Verletzungsort und Endverwendung.

- Nebenprodukt

Basierend auf den Produkten ist der europäische Markt für orthopädische Weichteilreparatur in Fixationssysteme, Gewebepflaster und laparoskopische Instrumente unterteilt. Das Segment der Fixationssysteme dominierte den Markt mit einem Umsatzanteil von 46,7 % im Jahr 2025. Dies ist auf die weitverbreitete Anwendung bei Band- und Sehnenreparaturen wie der Rekonstruktion des vorderen Kreuzbandes und der Rotatorenmanschettenrekonstruktion zurückzuführen. Diese Systeme spielen eine entscheidende Rolle bei der Stabilisierung von Weichteilgewebe und dessen Fixierung am Knochen während chirurgischer Eingriffe. Die hohe Zuverlässigkeit, die starke Fixationskraft und die Kompatibilität mit minimalinvasiven Techniken machen Fixationssysteme zur bevorzugten Wahl von Orthopäden. Kontinuierliche technologische Fortschritte bei bioresorbierbaren Ankern, Schrauben und Nahtmaterialien verbessern zudem die Operationsergebnisse und die Genesung der Patienten. Die steigende Zahl von Sportverletzungen und orthopädischen Eingriffen in ganz Europa verstärkt die Nachfrage nach Fixationssystemen zusätzlich.

Für das Segment der Gewebepflaster wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Verwendung biologischer und synthetischer Pflaster zur Verstärkung von Weichteilreparaturen. Gewebepflaster fördern die Heilung, indem sie strukturelle Unterstützung bieten und die Geweberegeneration anregen. Diese Produkte werden vermehrt bei komplexen Sehnen- und Bänderreparaturen eingesetzt, bei denen zusätzliche Verstärkung erforderlich ist. Der wachsende Fokus auf regenerative Medizin und Biomaterialien in der Orthopädie beschleunigt die Entwicklung fortschrittlicher Gewebepflaster. Darüber hinaus wird erwartet, dass die zunehmende klinische Forschung und Produktinnovationen im Bereich biologischer Implantate die Verwendung von Gewebepflastern in Krankenhäusern und orthopädischen Kliniken in Europa weiter vorantreiben werden.

- Nach Verfahren

Basierend auf den durchgeführten Eingriffen ist der europäische Markt für orthopädische Weichteilreparaturen in folgende Segmente unterteilt: vorderes Kreuzband, Rotatorenmanschettenrekonstruktion, Scheidenprolaps, Epicondylitis lateralis, Achillessehnen-, Gesäßmuskel- und Bizepssehnenrekonstruktion, Hüftarthroskopie, Kreuzbandrekonstruktion und Beckenorganprolaps. Das Segment des vorderen Kreuzbandes dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, vor allem aufgrund der hohen Inzidenz von Kreuzbandverletzungen bei Sportlern und körperlich aktiven Menschen. Die Kreuzbandrekonstruktion ist einer der häufigsten orthopädischen Eingriffe in ganz Europa, insbesondere in sportmedizinischen Zentren. Die zunehmende Teilnahme an sportlichen Aktivitäten und die steigende Zahl von Knieverletzungen tragen maßgeblich zur Nachfrage nach Kreuzbandrekonstruktionen bei. Darüber hinaus haben Fortschritte in der arthroskopischen Operationstechnik und bei Fixationssystemen die chirurgische Präzision und die Genesungsergebnisse der Patienten verbessert. Diese Faktoren tragen gemeinsam zur starken Marktführerschaft des Segments der vorderen Kreuzbandrekonstruktion bei.

Der Markt für Rotatorenmanschettenrekonstruktionen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Häufigkeit von Schulterverletzungen und degenerativen Sehnenerkrankungen bei der alternden Bevölkerung. Rotatorenmanschettenverletzungen treten häufig sowohl bei Sportlern als auch bei älteren Menschen auf und erfordern oft einen chirurgischen Eingriff, um die Beweglichkeit und Kraft der Schulter wiederherzustellen. Die zunehmende Anwendung minimalinvasiver arthroskopischer Verfahren beschleunigt die Nachfrage nach Rotatorenmanschettenrekonstruktionen zusätzlich. Fortschritte bei chirurgischen Implantaten und Fixationstechnologien verbessern darüber hinaus die Erfolgsrate dieser Eingriffe. Auch das wachsende Bewusstsein für die Früherkennung und Behandlung von Schultererkrankungen trägt zum rasanten Wachstum dieses Marktsegments bei.

- Nach Verletzungsort

Basierend auf der Verletzungslokalisation ist der europäische Markt für orthopädische Weichteilreparaturen in Knie, Schulter, Hüfte und Sonstige unterteilt. Das Kniesegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, vor allem aufgrund der hohen Prävalenz von Kniebandverletzungen, insbesondere von Kreuzband- und Meniskusrissen. Knieverletzungen treten häufig bei Sportlern, aktiven Menschen und älteren Bevölkerungsgruppen mit degenerativen Gelenkerkrankungen auf. Die steigende Zahl sportbedingter Verletzungen und Unfälle trägt maßgeblich zur Nachfrage nach Knieweichteilreparaturverfahren bei. Darüber hinaus fördert die Verfügbarkeit fortschrittlicher arthroskopischer Operationstechniken und spezialisierter orthopädischer Behandlungszentren in ganz Europa das Wachstum dieses Segments. Kontinuierliche Innovationen bei Knieimplantaten und Fixationssystemen stärken die Marktführerschaft dieses Segments zusätzlich.

Für den Schulterbereich wird von 2026 bis 2033 das schnellste Wachstum erwartet, bedingt durch die zunehmende Häufigkeit von Rotatorenmanschettenverletzungen und anderen Schultererkrankungen. Schulterverletzungen treten aufgrund von Überlastung, sportlicher Betätigung und altersbedingtem Sehnenverschleiß immer häufiger auf. Die zunehmende Anwendung minimalinvasiver arthroskopischer Eingriffe zur Schulterrekonstruktion trägt maßgeblich zum Wachstum dieses Bereichs bei. Darüber hinaus ermutigt das wachsende Bewusstsein für frühzeitige Behandlung und verbesserte Rehabilitationsergebnisse Patienten zu einem operativen Eingriff. Auch die Entwicklung fortschrittlicher Fixationssysteme und Operationstechniken für die Schulterrekonstruktion unterstützt das rasante Wachstum dieses Bereichs.

- Nach Endverwendung

Basierend auf der Endnutzung ist der europäische Markt für orthopädische Weichteilreparatur in Krankenhäuser, orthopädische Kliniken, ambulante Zentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, vor allem aufgrund der Verfügbarkeit moderner chirurgischer Infrastruktur und spezialisierter orthopädischer Abteilungen. Krankenhäuser führen eine hohe Anzahl orthopädischer Operationen durch, darunter komplexe Band- und Sehnenrekonstruktionen. Die Präsenz erfahrener Orthopäden, fortschrittlicher Bildgebungstechnologien und umfassender postoperativer Versorgungseinrichtungen stärkt die Rolle der Krankenhäuser in der orthopädischen Behandlungslandschaft zusätzlich. Darüber hinaus werden Krankenhäuser häufig für komplexe und risikoreiche Eingriffe bevorzugt, die eine multidisziplinäre medizinische Betreuung erfordern. Diese Faktoren tragen gemeinsam zur Dominanz des Krankenhaussegments auf dem europäischen Markt für orthopädische Weichteilreparatur bei.

Für den Bereich der ambulanten Zentren wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach ambulanten chirurgischen Eingriffen und kostengünstigen Behandlungsoptionen. Ambulante Zentren bieten spezialisierte orthopädische Eingriffe mit kürzeren Krankenhausaufenthalten und schnellerer Genesung. Die zunehmende Anwendung minimalinvasiver Operationstechniken ermöglicht es, viele Weichteilreparaturen ambulant durchzuführen. Darüber hinaus bieten ambulante Zentren im Vergleich zu traditionellen Krankenhäusern geringere Gesundheitskosten und eine höhere betriebliche Effizienz. Die steigende Nachfrage nach komfortabler und effizienter orthopädischer Versorgung dürfte das Wachstum dieses Segments maßgeblich vorantreiben.

Regionale Analyse des europäischen Marktes für orthopädische Weichteilreparatur

- Deutschland dominierte 2025 den europäischen Markt für orthopädische Weichteilreparatur mit dem größten Umsatzanteil von 28,4 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an orthopädischen Eingriffen und Sportverletzungen sowie die starke Präsenz führender Medizinproduktehersteller zurückzuführen ist.

- Die Gesundheitsdienstleister des Landes legen großen Wert auf fortschrittliche Operationstechniken, minimalinvasive orthopädische Eingriffe und verbesserte Patientenergebnisse bei der Behandlung von Bänder- und Sehnenverletzungen.

- Diese weitverbreitete Anwendung wird zudem durch das Vorhandensein etablierter Krankenhäuser und orthopädischer Kliniken, eine wachsende ältere Bevölkerung mit Anfälligkeit für Erkrankungen des Bewegungsapparates sowie die zunehmende Teilnahme an sportlichen Aktivitäten unterstützt, wodurch sich orthopädische Weichteilreparaturverfahren als wesentlicher Bestandteil der modernen orthopädischen Versorgung im Land etablieren.

Einblick in den deutschen Markt für orthopädische Weichteilreparatur

Der deutsche Markt für orthopädische Weichteilreparaturen wird 2025 mit 28,4 % den größten Umsatzanteil in Europa erzielen. Treiber dieses Wachstums sind die hohe Anzahl orthopädischer Operationen und die gut ausgebaute Gesundheitsinfrastruktur. Gesundheitsdienstleister in Deutschland konzentrieren sich zunehmend auf die Verbesserung der Patientenergebnisse durch minimalinvasive orthopädische Eingriffe und fortschrittliche Fixationstechnologien. Die steigende Zahl von Sportverletzungen und Erkrankungen des Bewegungsapparates veranlasst Krankenhäuser und orthopädische Kliniken, innovative Lösungen zur Weichteilreparatur einzuführen. Darüber hinaus trägt die Präsenz etablierter Medizinproduktehersteller und spezialisierter orthopädischer Zentren maßgeblich zum Marktwachstum bei.

Einblick in den britischen Markt für orthopädische Weichteilreparatur

Der britische Markt für orthopädische Weichteilreparaturen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Sportbeteiligung und die steigende Zahl von Sehnen- und Bänderverletzungen. Darüber hinaus ermutigt der starke Fokus auf Früherkennung und effektive Behandlung von Erkrankungen des Bewegungsapparates Gesundheitsdienstleister zur Anwendung fortschrittlicher chirurgischer Verfahren. Die gut ausgebaute Gesundheitsinfrastruktur des Landes und die steigenden Investitionen in die orthopädische Forschung dürften das Marktwachstum ebenfalls ankurbeln. Zudem unterstützt die zunehmende Anwendung minimalinvasiver Operationstechniken in Krankenhäusern und spezialisierten orthopädischen Kliniken die Marktexpansion.

Einblick in den französischen Markt für orthopädische Weichteilreparatur

Der französische Markt für orthopädische Weichteilreparaturen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen und die wachsende Nachfrage nach fortschrittlichen orthopädischen Behandlungsmethoden. Das expandierende Netz von Krankenhäusern und orthopädischen Kliniken in Frankreich fördert die Anwendung innovativer Operationstechniken. Auch das zunehmende Bewusstsein für die Behandlung und Rehabilitation von Sportverletzungen trägt zur steigenden Anzahl orthopädischer Eingriffe bei. Darüber hinaus eröffnet die wachsende Zahl älterer Menschen mit degenerativen Sehnen- und Bändererkrankungen erhebliche Chancen für den französischen Markt für Weichteilreparaturen.

Einblick in den italienischen Markt für orthopädische Weichteilreparatur

Der italienische Markt für orthopädische Weichteilreparaturen wird im Prognosezeitraum voraussichtlich stetig wachsen. Begünstigt wird dies durch die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates und die steigende Zahl sportbedingter Verletzungen. Das italienische Gesundheitssystem konzentriert sich auf die Verbesserung der orthopädischen Operationskapazitäten und den Ausbau des Zugangs zu fortschrittlichen Behandlungsmethoden. Krankenhäuser und spezialisierte orthopädische Kliniken setzen vermehrt minimalinvasive Operationstechniken für Band- und Sehnenreparaturen ein. Darüber hinaus dürften die wachsende Zahl älterer Menschen und die steigende Nachfrage nach verbesserter Mobilität und Gelenkfunktion das Wachstum des Marktes für orthopädische Weichteilreparaturen in Italien weiter fördern.

Marktanteil im Bereich orthopädische Weichteilreparatur in Europa

Die europäische Branche für orthopädische Weichteilreparatur wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Arthrex, Inc. (USA)

- Smith & Nephew (UK)

- Stryker (USA)

- Zimmer Biomet (USA)

- CONMED Corporation (USA)

- Integra LifeSciences Holdings Corporation (USA)

- Medtronic (Irland)

- Orthofix Medical Inc. (USA)

- RTI Surgical Holdings, Inc. (USA)

- LifeNet Health, Inc. (USA)

- Parcus Medical, LLC (USA)

- Cayenne Medical, Inc. (USA)

- B. Braun SE (Deutschland)

- Tissue Regenix Group plc (UK)

- CO.DON AG (Deutschland)

- TETEC AG (Deutschland)

- DJO, LLC (USA)

- Corin Group (UK)

- OSSIO Ltd. (Irland)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für orthopädische Weichteilreparatur?

- Im Januar 2026 gab Smith+Nephew die Übernahme von Integrity Orthopaedics, einem Entwickler fortschrittlicher Technologien zur Rotatorenmanschettenreparatur, für bis zu 450 Millionen US-Dollar bekannt. Durch die Akquisition erweiterte Smith+Nephew sein Portfolio im Bereich Sportmedizin um das Tendon Seam™-System zur Rotatorenmanschettenreparatur und stärkte damit seine Kompetenzen in der Schulterchirurgie und Weichteilfixierung.

- Im Juli 2025 kündigte Smith+Nephew die Erweiterung seines Q-FIX™ All-Suture Anchor-Portfolios mit der Einführung einer neuen knotenlosen Ankeroption an, die für eine verbesserte Fixierungsstärke bei orthopädischen Weichteilreparaturen entwickelt wurde. Die neue Ankertechnologie zielt darauf ab, die chirurgische Effizienz zu steigern und Komplikationen bei Sehnen- und Bandrefixationsoperationen zu reduzieren.

- Im Juni 2025 brachte OSSIO den OSSIOfiber® 2,5 mm Nahtanker auf den Markt und erweiterte damit sein Portfolio an biointegrativen, metallfreien Implantaten für orthopädische Weichteilfixierungsverfahren. Das neue Ankersystem soll die Operationsergebnisse bei Eingriffen wie der Bandrekonstruktion am Sprunggelenk und anderen Sehnenfixierungen verbessern. Laut Hersteller bietet das Implantat eine höhere Auszugsfestigkeit als bisherige Anker und ermöglicht Chirurgen so eine stabilere Fixierung bei Weichteiloperationen.

- Im März 2025 präsentierte Johnson & Johnson MedTech auf der Jahrestagung der American Academy of Orthopaedic Surgeons (AAOS) neue digitale orthopädische Technologien und fortschrittliche chirurgische Lösungen. Zu den Innovationen zählten solche, die die Weichteilreparatur und die Ergebnisse orthopädischer Eingriffe verbessern sollen. Das Unternehmen hob Systeme hervor, die die Effizienz des Wundverschlusses und den chirurgischen Arbeitsablauf bei orthopädischen Eingriffen optimieren.

- Im Dezember 2024 gab Atreon Orthopedics bekannt, dass bereits über 10.000 Operationen mit dem bioresorbierbaren Implantat ROTIUM® zur Rotatorenmanschettenrekonstruktion durchgeführt wurden. Das Implantat ist ein synthetisches Nanofasergerüst, das die Heilung der Sehnen-Knochen-Verbindung unterstützt und die Haltbarkeit von Weichteilreparaturen verbessert. Die zunehmende Verbreitung dieser Technologie unterstreicht den steigenden Einsatz regenerativer Biomaterialien in der orthopädischen Chirurgie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.