Europe Orthopedic Surgical Energy Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

329.59 Million

USD

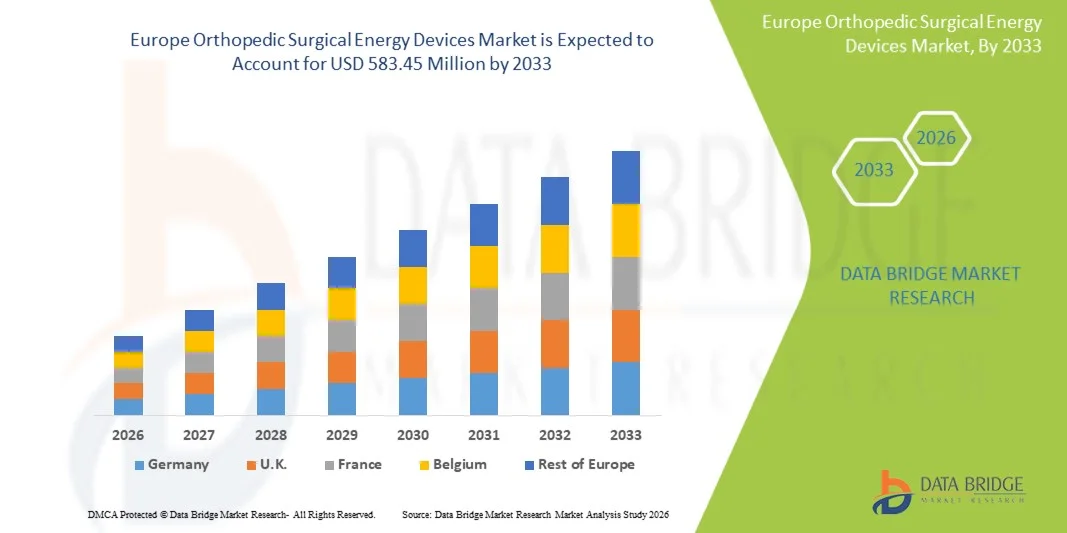

583.45 Million

2025

2033

USD

329.59 Million

USD

583.45 Million

2025

2033

| 2026 –2033 | |

| USD 329.59 Million | |

| USD 583.45 Million | |

| % | |

|

Europa Orthopädische Chirurgische Energie Geräte Markt, Nach Produkt (Handstücke und Zubehör), Technologie (Radiation, Radiofrequenz, Ultraschall, Mikrowelle, und andere), Anwendung (Hip und Knie), Endbenutzer (Hospital & Clinic, Ambulatory Surgical Centers (ASCs) und andere), Distribution Channel (Direct Tender, und ThirdParty Distributors)- Industrietrends und Prognosen bis 2033

Europa Orthopädische chirurgische EnergiegeräteMarktübersicht

Der Markt für orthopädische chirurgische Energiegeräte in Europa wurde auf329.59 Mio. USD in 2025und wird zu erreichen583.45 Mio. USD bis 2033, in einemCAGR von 7,40% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch steigende Prävalenz von Muskel-Skelett-Erkrankungen, zunehmendes Volumen orthopädischer chirurgischer Eingriffe und zunehmende Einführung fortschrittlicher energiebasierter chirurgischer Systeme in Krankenhäusern und Spezialkliniken verursacht wird.

Die zunehmende alternde Bevölkerung in ganz Europa, verbunden mit einem höheren Auftreten von Osteoporose, Arthritis und sportbedingten Verletzungen, erhöht die Nachfrage nach präzisen und minimalinvasiven chirurgischen Eingriffen deutlich. Darüber hinaus beschleunigen kontinuierliche technologische Fortschritte in Hochfrequenz-, Ultraschall- und elektrochirurgischen Geräten sowie eine starke Gesundheitsinfrastruktur und günstige Rückzahlungspolitik in mehreren europäischen Ländern die Einführung orthopädischer chirurgischer Energiegeräte in der gesamten Region.

Trends und Einblicke

- Deutschland dominierte den Europe Orthopedic Surgical Energy Devices Market mit dem größten Umsatzanteil von 29,84% im Jahr 2025, unterstützt durch ein starkes orthopädisches Pflege-Ökosystem, hohe operative Volumen und schnelle Einführung fortschrittlicher minimalinvasiver orthopädischer Technologien.

- Das Segment Handpieces führte den Markt mit einem Anteil von 41.56% im Jahr 2025, angetrieben durch ihre wesentliche Rolle bei der Lieferung von Präzisionsenergie bei orthopädischen Operationen und ihre hohe Ersatzfrequenz über klinische Arbeitsabläufe

- Frankreich wird von 2026 bis 2033 das am schnellsten wachsende Land bei einem CAGR von 6,9 % sein, das durch steigende orthopädische Krankheitslast, Modernisierungsinitiativen im Gesundheitswesen und zunehmende Einführung fortgeschrittener chirurgischer Energiesysteme gefördert wird.

- Ultrasound ist das am schnellsten wachsende Technologiesegment, das eine CAGR von 4% registriert, was die steigende Nachfrage nach hochpräzisem Knochenschneiden und reduzierten Kollateralschäden bei komplexen orthopädischen Operationen widerspiegelt.

- Das Segment Knee dominiert die Anwendungskategorie mit einem Umsatzanteil von 52,37% im Jahr 2025, der von der hohen Prävalenz von Osteoarthritis, Sportverletzungen und steigenden Knieersatzchirurgen in ganz Europa geführt wird.

- Radiofrequenz macht im Jahr 2025 39,12% des Marktes aus, bevorzugt durch seine weit verbreitete Anwendung in Weichgewebe-Desektion, Koagulation und arthroskopischen orthopädischen Verfahren.

- Das Segment Accessoires ist die am schnellsten wachsende Produktkategorie, mit einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch die steigende Annahme fortschrittlicher orthopädischer Energiesysteme und steigende Nachfrage nach Einweg- und Einweg-Chirurgiekomponenten.

Marktgröße und Prognose

- Globaler Marktwert (2025): 329.59 Mio. USD

- Voraussichtlicher Marktwert (2033): 583.45 Mio. USD

- Prognose CAGR (2026–2033): 7,40%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Frankreich

Report Scope und GlobalEuropa Orthopädische Chirurgische Energiegeräte Marktsegmentierung

|

Attribute |

Europa Orthopädische chirurgische Energiegeräte SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·Strümpfe(US) ·Medtronic(Irland) ·Johnson & Johnson Services, Inc(US) ·Smith und Nephew(USK) ·Olympus Corporation(Japan) · B. Braun SE (Deutschland) · CONMED Corporation (USA) · Zimmer Biomet. (USA) · Boston Scientific Corporation (USA) · Karl Storz SE & Co. KG (Deutschland) · Erbe Elektromedizin GmbH (Deutschland) · KLS Martin Group (Deutschland) · Aesculap AG (Deutschland) · Angewandte Medical Resources Corporation (USA) · Integra LifeSciences Holdings Corporation (USA) · Richard Wolf GmbH (Deutschland) · Apyx Medical Corporation (USA) · BOWA-electronic GmbH & Co. KG (Deutschland) · Misonix, Inc. (Bioventus Inc.) (USA) · De Soutter Medical (USA) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach minimalinvasiven orthopädischen Verfahren · Erhöhung der Übernahme von Hybridenergieplattformen, die Hochfrequenz- und Ultraschalltechnologien kombinieren · Erweiterung von ambulanten chirurgischen Zentren (ASCs) ist der treibende Bedarf an kompakten, kostengünstigen orthopädischen chirurgischen Energiegeräten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Orthopädische Chirurgische Energiegeräte Markttrends

Trend: Rising Adoption von minimal invasiven Orthopädischen Verfahren

Krankenhäuser und orthopädische Chirurgen in ganz Europa übernehmen zunehmend energiebasierte chirurgische Geräte, um minimalinvasive Verfahren wie Arthroskopie, Gelenkrekonstruktion und Wirbelsäulenchirurgen zu unterstützen. Technologien wie Hochfrequenz- und Ultraschallsysteme verbessern die chirurgische Präzision, reduzieren Gewebeschäden und ermöglichen eine schnellere Patientenrückgewinnung. Die zunehmende Verschiebung in Richtung ambulanter orthopädischer Eingriffe beschleunigt den Einsatz fortschrittlicher Energiegeräte in Operationsräumen, unterstützt durch kontinuierliche Verbesserungen der chirurgischen Ergonomie und der Geräteeffizienz.

Europa Orthopädische Chirurgische Energiegeräte Marktdynamik

Key Market Driver: Wachsende Burden von Muskel- und chirurgischen Störungen

Die zunehmende Prävalenz von Osteoarthritis, Osteoporose, Sportverletzungen und altersbedingten degenerativen Bedingungen treibt ein höheres Volumen an orthopädischen Operationen in ganz Europa. Gesundheitssysteme in Ländern wie Deutschland, Frankreich und Italien zeigen eine steigende Nachfrage nach Knie- und Hüftprozeduren, die sich deutlich auf energiebasierte chirurgische Werkzeuge für Präzisionsschneiden, Koagulation und Gewebemanagement verlassen. Die wachsende geriatrische Bevölkerung und der zunehmende Zugang zu fortschrittlicher orthopädischer Versorgung verstärken die Marktakzeptanz weiter.

Key Restraint/Challenge: Hohe Kosten für fortschrittliche chirurgische Energiesysteme und begrenzte Budgetzuweisung

Eine große Zurückhaltung im europäischen Markt für orthopädische chirurgische Energieeinrichtungen ist die hohen Kosten, die mit fortschrittlichen Energieplattformen verbunden sind, einschließlich Ultraschall- und Hochfrequenzsystemen. Diese Geräte benötigen erhebliche Investitionen, regelmäßige Wartung und geschultes chirurgisches Personal, was die Gesamtbetriebskosten für Krankenhäuser erhöht. Budgetzwänge in öffentlichen Gesundheitssystemen und langsamere Beschaffungszyklen in kleineren Krankenhäusern begrenzen die weit verbreitete Annahme, insbesondere in kostensensitiven Gesundheitseinrichtungen und aufstrebenden klinischen Zentren. Die zunehmende Abhängigkeit von technologisch fortschrittlichen chirurgischen Systemen, wie integrierte Energieplattformen, die in komplexen gemeinsamen Rekonstruktionsverfahren eingesetzt werden, unterstreicht die wachsende finanzielle Belastung für Gesundheitsdienstleister, die eine schnellere Übernahme in kleineren orthopädischen Zentren trotz klarer klinischer Vorteile begrenzt.

So priorisieren beispielsweise Beschaffungsrahmen unter dem britischen National Health Service (NHS Supply Chain) und dem deutschen Krankenhaus-Rückerstattungssystem (G-DRG) oft Bildgebungssysteme, Roboter-Chirurgie-Plattformen und kritische Pflegeinfrastruktur, die Ersatzzyklen für energiebasierte chirurgische Werkzeuge verzögern können. Darüber hinaus erhöhen wiederkehrende Kosten von Verbrauchsmaterialien wie Einweg-Handstücken und Elektroden die Verfahrensaufwendungen deutlich und begrenzen die Adoption in kleineren orthopädischen Kliniken trotz nachgewiesener klinischer Vorteile.

Key Market Opportunity: Erweiterung von Robotik-Assisted und AI-Integrated Orthopedic Surgery Systems

Die Integration der robotergestützten Chirurgie und der KI-fähigen chirurgischen Planung mit orthopädischen Energiegeräten stellt eine bedeutende Wachstumschance in Europa dar. Diese Technologien verbessern die Präzision, verbessern die chirurgischen Ergebnisse und ermöglichen die intraoperative Entscheidungsfindung in Echtzeit. Die Entwicklung von Hybrid-Betriebsräumen und digital integrierten chirurgischen Ökosystemen erweitert die Möglichkeiten für Gerätehersteller, ermöglicht eine bessere Workflow-Effizienz und unterstützt orthopädische Verfahren der nächsten Generation in Krankenhäusern und Spezial-Chirurgiezentren.

Europa Orthopädische Chirurgische Energiegeräte Marktbereich

Der Markt für chirurgische Energiegeräte in Europa wird auf der Grundlage von Produkt, Technologie, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Markt für orthopädische chirurgische Energiegeräte in Handstücke und Zubehör segmentiert. Das Segment Handpieces dominierte den Markt mit einem Anteil von 41.56% im Jahr 2025, aufgrund ihrer wesentlichen Rolle bei der Lieferung von Präzisionsenergie bei orthopädischen Operationen und ihrer hohen Ersatzfrequenz über klinische Workflows. Diese Komponenten sind in Hochfrequenz- und Ultraschallsystemen für Verfahren wie Arthroskopie, Ligamentreparatur und Gelenkrekonstruktion weit verbreitet. Krankenhäuser in Deutschland, Frankreich und Italien setzen sich konsequent auf diese Werkzeuge aufgrund ihrer Kompatibilität mit mehreren Energieplattformen und ihrer Fähigkeit, sterile, hochpräzise chirurgische Leistung zu gewährleisten. Die zunehmende Prozessvolumina und die zunehmende Vorliebe für minimalinvasive Operationen stärken die Dominanz dieses Segments weiter.

Das Segment Accessoires ist das am schnellsten wachsende Segment, das eine CAGR von 6,8% von 2026 bis 2033 registriert, angetrieben durch die steigende Annahme fortschrittlicher orthopädischer Energiesysteme und die steigende Nachfrage nach Einweg- und Einweg-Chirurgiekomponenten. Technologische Verbesserungen in ergonomischem Design, Energieeffizienz und Kompatibilität mit integrierten chirurgischen Plattformen verstärken die Ersatzzyklen weiter. Darüber hinaus erhöht die Expansion von ambulanten chirurgischen Zentren (ASCs) in ganz Europa die Nachfrage nach kompakten, kostengünstigen Zubehörsystemen, die ambulante orthopädische Verfahren unterstützen.

- Von der Technik

Auf Basis der Technik wird der Markt in Strahlung, Hochfrequenz, Ultraschall, Mikrowelle und andere segmentiert. Das Segment Radiofrequenz dominierte den Markt mit einem Anteil von 39,12% im Jahr 2025, unterstützt durch seine weit verbreitete Anwendung in Weichgewebe-Desektion, Koagulation und arthroskopischen orthopädischen Verfahren. Sie wird in europäischen Krankenhäusern für Knie- und Schulterchirurgie wegen seiner Präzision, reduzierter Wärmeausbreitung und verbesserter Patientenergebnisse weit verbreitet. Länder wie Deutschland und das Vereinigte Königreich haben standardisierte Hochfrequenzsysteme in orthopädischen Betriebsräumen, insbesondere für das Sportverletzungsmanagement und minimalinvasive Gelenkverfahren.

Das Ultrasound-Segment ist die am schnellsten wachsende Technologie-Kategorie, die von 2026 bis 2033 eine CAGR von 7,4% registriert, angetrieben durch die zunehmende Nachfrage nach hochpräzisem Knochenschneiden und reduzierten Kollateralschäden bei komplexen orthopädischen Operationen. Ultraschall-Energiegeräte werden zunehmend in Wirbelsäulen- und Gelenkrekonstruktionsverfahren eingesetzt, bei denen die chirurgische Genauigkeit kritisch ist. Kontinuierliche technologische Fortschritte, zusammen mit steigender Chirurgenpräferenz für minimal invasive Werkzeuge, die die Wiederherstellungsgeschwindigkeit erhöhen, beschleunigen die Annahme in ganz Europa.

- Anwendung

Auf Basis der Anwendung wird der Markt in Hüft- und Knieprozeduren segmentiert. Das Segment Knee dominierte den Markt mit einem Anteil von 52,37% im Jahr 2025, angetrieben durch die hohe Prävalenz von Osteoarthritis, Sportverletzungen und steigenden Knieersatzchirurgen in ganz Europa. Länder wie Deutschland, Frankreich und Italien berichten durchweg hohe Mengen an gesamten Knie-Arthroplastik-Verfahren, die von alternden Bevölkerungen und einer starken orthopädischen Pflegeinfrastruktur unterstützt werden. Energiebasierte Geräte sind weit verbreitet in der Knie-Arthroskopie für Ligament-Rekonstruktion, Knorpelabbau und Meniskus-Reparatur, so dass dieses Segment der größte Beitrag zu Markteinnahmen.

Das Segment Knee ist auch die am schnellsten wachsende Anwendungskategorie, die von 2026 bis 2033 eine CAGR von 6,9 % registriert, die durch zunehmendes Auftreten von degenerativen Gelenkerkrankungen und zunehmende Einführung minimalinvasiver chirurgischer Techniken gefördert wird. Die technologische Integration mit robotergestützten Knieersatzsystemen verbessert die chirurgische Präzision und die Ergebnisse. Die steigende Nachfrage nach ambulanten Knieprozeduren und eine schnellere postoperative Erholung beschleunigen das Segmentwachstum in den europäischen Gesundheitssystemen weiter.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser & Kliniken, ambulatorische chirurgische Zentren (ASCs) und andere segmentiert. Das Segment Hospital & Clinics dominierte den Markt mit einem Anteil von 66,45% im Jahr 2025, angetrieben durch hohe chirurgische Volumen, fortgeschrittene Operationssaal-Infrastruktur und starke Einführung energiebasierter orthopädischer Technologien in tertiären Pflegeeinstellungen. Große Krankenhäuser in Deutschland, Frankreich und Großbritannien dienen als primäre Zentren für komplexe orthopädische Operationen wie Hüft- und Knieersatz, wo fortschrittliche Energiesysteme routinemäßig für das Präzisionsgewebemanagement eingesetzt werden.

Das Segment Ambulatory Surgical Centers (ASCs) ist die am schnellsten wachsende Endbenutzer-Kategorie, die von 2026 bis 2033 eine CAGR von 7,2% registriert, angetrieben durch die Verschiebung in Richtung ambulanten orthopädischen Prozeduren und kosteneffizienten Healthcare-Liefermodelle. ASCs übernehmen immer mehr tragbare und kompakte Energiegeräte, um tagsgleiche Entladungsoperationen zu unterstützen, insbesondere in der Arthroskopie und bei kleinen Gelenkeingriffen. Steigende Gesundheitskostendrucke, verbesserte Verfahrenssicherheit und Patientenpräferenz für kürzere Krankenhausaufenthalte beschleunigen die Adoption in ganz Europa.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Direkt- und Drittanbieter unterteilt. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 58,73% im Jahr 2025, unterstützt von zentralisierten Beschaffungssystemen in öffentlichen Gesundheitseinrichtungen und großen Krankenhausnetzen in ganz Europa. Länder wie Deutschland und Frankreich setzen sich stark auf staatlich geführte Ausschreibungsverfahren für die Massenbeschaffung von chirurgischen Energiegeräten, um Kosteneffizienz, regulatorische Compliance und langfristige Lieferantenvereinbarungen zu gewährleisten.

Das Segment Third-Party Distributors ist der am schnellsten wachsende Kanal, der von 2026 bis 2033 eine CAGR von 7,0% registriert, angetrieben von der expandierenden privaten Gesundheitsversorgung und zunehmendem Eindringen orthopädischer Geräte in mittelständischen Krankenhäusern und Kliniken. Händler spielen eine entscheidende Rolle bei der Versorgung dezentraler Gesundheitseinrichtungen, vor allem in Süd- und Osteuropa, wo die direkte Beschaffungsinfrastruktur weniger dominant ist. Verbesserte Logistiknetzwerke, schnellere Lieferfähigkeiten und lokalisierte technische Unterstützung stärken die Expansion dieses Kanals in der gesamten Region.

Europa Orthopädische chirurgische Energiegeräte Markt Regionale Analyse

Deutschland dominierte den Europe Orthopedic Surgical Energy Devices Market mit dem größten Umsatzanteil von 29,84% im Jahr 2025, unterstützt durch ein starkes orthopädisches Pflege-Ökosystem, hohe operative Volumen und schnelle Einführung fortschrittlicher minimalinvasiver orthopädischer Technologien. Das Land profitiert von einem etablierten Netz von spezialisierten orthopädischen Zentren, einer umfangreichen Einführung minimalinvasiver chirurgischer Techniken und einer frühen Integration fortschrittlicher energiebasierter chirurgischer Systeme in Operationsräumen. Steigendes Auftreten von Osteoarthritis und sportbedingten Verletzungen sowie zunehmende Knie- und Hüftersatzchirurgie treibt die Nachfrage nach Präzisions-Chirurgiegeräten weiter an. Darüber hinaus stärken starke Erstattungsunterstützung im Rahmen des deutschen Gesundheitssystems und kontinuierliche Investitionen in die Medizintechnik-Innovation ihre führende Position im regionalen Markt.

Die Deutschland Orthopädische Chirurgische Energiegeräte Markt Insight

Der Markt für orthopädische chirurgische Energiegeräte in Deutschland erlebt durch seine hochmoderne Gesundheitsinfrastruktur, hohe orthopädische Prozedurmengen und starke Präsenz spezialisierter orthopädischer Zentren ein starkes Wachstum. Krankenhäuser und chirurgische Kliniken in dem Land weit verbreitete fortschrittliche energiebasierte Systeme für Knie- und Hüftchirurgie, unterstützt durch frühzeitige Technologie-Adoption und starke klinische Expertise. Das zunehmende Auftreten von Osteoarthritis und Sportverletzungen, kombiniert mit zunehmender Nachfrage nach minimalinvasiven Verfahren, ist eine weitere Markterweiterung. Darüber hinaus stärken starke Rückerstattungsrahmen und kontinuierliche Investitionen in Medizinprodukteinnovation Deutschlands Führung auf dem regionalen Markt.

Frankreich Orthopädische Chirurgische Energiegeräte Markt Insight

Der Markt für orthopädische chirurgische Energiegeräte in Frankreich wächst stetig, unterstützt durch die Erhöhung der orthopädischen chirurgischen Volumen und die zunehmende Einführung fortschrittlicher minimalinvasiver Techniken. Das gut ausgebaute öffentliche Gesundheitssystem und die steigenden Investitionen in die chirurgische Modernisierung fördern den Einsatz von Hochfrequenz- und Ultraschallgeräten in orthopädischen Verfahren. Die zunehmende Prävalenz von altersbedingten Gelenkstörungen und Sportverletzungen ist die weitere Nachfrage nach Knie- und Hüftchirurgie. Darüber hinaus stärken laufende Krankenhaus-Upgrades und die Integration fortschrittlicher chirurgischer Technologien das Marktwachstum im ganzen Land.

Italien Orthopädische Chirurgische Energiegeräte Markt Insight

Der Markt für orthopädische chirurgische Energiegeräte in Italien wächst aufgrund der steigenden Nachfrage nach Gelenkersatzchirurgie und der zunehmenden Übernahme fortschrittlicher chirurgischer Technologien in öffentlichen und privaten Gesundheitseinrichtungen. Das Land beobachtet eine stetige Zunahme der orthopädischen Prozeduren, insbesondere der Knie- und Hüftersatz, die von einer alternden Bevölkerung und zunehmendem Auftreten von muskuloskeletalen Bedingungen angetrieben wird. Krankenhäuser integrieren zunehmend energiebasierte chirurgische Werkzeuge, um die Präzision zu verbessern und Erholungszeiten zu reduzieren. Die Ausweitung ambulanter operativer Dienstleistungen und wachsende Investitionen in orthopädische Pflegeinfrastruktur unterstützen das Marktwachstum weiter.

U.K. Orthopädische Chirurgische Energiegeräte Marktaufsicht

Der Markt für orthopädische chirurgische Energiegeräte der USA erlebt ein stetiges Wachstum, das durch steigende orthopädische Prozedurmengen und die zunehmende Einführung minimalinvasiver chirurgischer Techniken angetrieben wird. Der National Health Service (NHS) spielt eine wichtige Rolle bei der Einführung fortschrittlicher chirurgischer Energiesysteme, insbesondere bei Knie- und Hüftarthroskopieverfahren. Der zunehmende Fokus auf die Reduzierung von Krankenhausaufenthalten und die Verbesserung der chirurgischen Ergebnisse beschleunigt die Verwendung von Hochfrequenz- und Ultraschallgeräten. Darüber hinaus unterstützen die kontinuierliche technologische Integration in den Betriebsräumen und zunehmende sportbedingte Verletzungen die Markterweiterung.

Europa Orthopädische Chirurgische Energiegeräte Marktanteil

Die Europe Orthopedic Surgical Energy Devices Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Stryker (USA)

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Smith & Nephew (USA)

- Olympus Corporation (Japan)

- B. Braun SE (Deutschland)

- CONMED Corporation (USA)

- Zimmer Biomet. (USA)

- Boston Scientific Corporation (USA)

- Karl Storz SE & Co. KG (Deutschland)

- Personalberatung (Deutschland)

- KLS Martin Group (Deutschland)

- Aesculap AG (Deutschland)

- Angewandte Medical Resources Corporation (USA)

- Integra LifeSciences Holdings Corporation (USA)

- Richard Wolf GmbH (Deutschland)

- Apyx Medical Corporation (USA)

- BOWA-electronic GmbH & Co. KG (Deutschland)

- Misonix, Inc. (Bioventus Inc.) (USA)

- De Soutter Medical (USA)

Aktuelle Entwicklungen in Europa Orthopädischer Chirurgischer Energiegerätemarkt

- Im März 2025 entwickelten europäische orthopädische Forschungseinrichtungen und chirurgische Technologieentwickler eine fortschrittliche Integration von AI-gestützter Operationsplanung mit energiebasierten orthopädischen Geräten. Diese Entwicklungen konzentrierten sich auf die Verbesserung der Präzision beim Knochenschneiden, bei der Ablation von Weichgeweben und bei der Intraoperativen Entscheidungsfindung bei komplexen Gelenkverfahren. Krankenhäuser in führenden Märkten wie Deutschland und Großbritannien begannen, digital integrierte Operationssaalsysteme zu übernehmen, die Bildgebung, Robotik und energiebasierte chirurgische Werkzeuge kombinieren. Dieser Trend spiegelt die zunehmende Verschiebung Europas gegenüber intelligenten, datengetriebenen orthopädischen Chirurgieumgebungen wider.

- Im Mai 2024 erweiterte Zimmer Biomet seine ROSA Robotergestützte Chirurgie-Plattform-Auslastung über europäische orthopädische Zentren, insbesondere für Knieersatzverfahren. Das System verbessert die chirurgische Präzision und Workflow-Effizienz, oft neben fortschrittlichen chirurgischen Energiewerkzeugen für das Gewebemanagement bei Gelenkersatzchirurgie verwendet. Die zunehmende Übernahme in hochvolumigen orthopädischen Krankenhäusern in ganz Europa markierte den zunehmenden Wandel in Richtung digital integrierte Operationsräume. Diese Entwicklung unterstützte verbesserte Verfahrensergebnisse und reduzierte Chirurgiezeit in Knie-Arthroplastik-Fällen

- Im Februar 2023 erweiterte Stryker sein orthopädisches Ökosystem mit Fortschritten in seiner robotergestützten Chirurgie-Plattform von Mako, die in Europa für Knie- und Hüftarthroplastik-Verfahren weit verbreitet ist. Das System integriert fortschrittliche chirurgische Planungswerkzeuge und präzisionsgestützte Techniken, die energiebasierte orthopädische Geräte ergänzen, die für den Weichgewebeausgleich verwendet werden. Krankenhäuser in Deutschland, Frankreich und dem Vereinigten Königreich haben zunehmend Mako-fähige Verfahren eingeführt, um die chirurgische Genauigkeit zu verbessern und die Revisionsraten zu reduzieren. Diese Entwicklung verstärkte die Integration von Robotik und energiebasierten orthopädischen chirurgischen Technologien in ganz Europa

- Im Juni 2022, Smith+ Nephew erweiterte sein orthopädisches chirurgisches Energieportfolio mit fortschreitender Erweiterung seiner elektrochirurgischen und minimalinvasiven chirurgischen Systeme, die in der Arthroskopie und Sportmedizin verwendet werden. Das Unternehmen konzentrierte sich auf die Verbesserung von Präzisions-basierten Energieliefertechnologien zur Verbesserung des Weichgewebemanagements in Gelenkchirurgie, insbesondere Knie- und Schulterverfahren, die in ganz Europa weit verbreitet sind. Diese Innovationen unterstützten die steigende Nachfrage nach ambulanten orthopädischen Operationen und eine schnellere Patientenrückgewinnung. Die Erweiterung verstärkt Smith+ Der starke Fußabdruck von Nephew in europäischen orthopädischen Operationsräumen

- Im Oktober 2021 absolvierte Bioventus den Erwerb von Misonix, einem führenden Anbieter von Ultraschall-Chirurgie-Systemen, die in orthopädischen Verfahren wie Knochen- und Weichgewebeabbau verwendet werden. Die Akquisition verstärkte die Präsenz von Bioventus in minimalinvasiven orthopädischen Chirurgietechnologien in ganz Europa, indem sie die Ultraschallenergieplattformen von Misonix in ihr operatives Portfolio integriert. Diese Systeme sind weit verbreitet in orthopädischen Trauma- und Wundpflegeanwendungen, die verbesserte chirurgische Präzision und schnellere Erholungsergebnisse unterstützen. Der Deal erweiterte auch den Zugang zu fortschrittlichen Ultraschall-Chirurgie-Tools in europäischen Krankenhausnetzen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den europäischen Markt für orthopädische chirurgische Energiegeräte

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: SEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTTYP SEGMENT LEBENSLINIENKURVE

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF-KRÄFTE-MODELL

4.2 PESTEL-ANALYSE

4.3 DATEN VON AQUAMANTYS EUROPE

5. EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: VORSCHRIFTEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Anstieg der Osteoporose-Prävalenz

6.1.2 Anstieg der Häufigkeit von Sport- und Traumaverletzungen

6.1.3 TECHNOLOGISCHE FORTSCHRITTE BEI ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN

6.1.4 Anstieg der älteren Bevölkerung

6.1.5 Anstieg der Produkteinführungen

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN IM ZUSAMMENHANG MIT ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN

6.2.2 Zunahme technischer Probleme bei orthopädischen chirurgischen Energiegeräten

6.2.3 RISIKEN BEI DER VERWENDUNG ORTHOPÄDISCH-CHIRURGISCHER ENERGIEGERÄTE

6.2.4 Mangelndes Bewusstsein für orthopädische Operationen

6.3 CHANCEN

6.3.1 Anstieg der Anzahl orthopädischer Operationen

6.3.2 STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER

6.3.3 Anstieg der Gesundheitsausgaben

6.4 HERAUSFORDERUNGEN

6.4.1 MANGEL AN FACHKRÄFTEN FÜR DIE ANWENDUNG ORTHOPÄDISCH-CHIRURGISCHER ENERGIEGERÄTE

6.4.2 STRENGE VORSCHRIFTEN

7 Auswirkungen von COVID-19 auf den europäischen Markt für orthopädische, chirurgische Energiegeräte

7.1 AUSWIRKUNGEN AUF DEN PREIS

7.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

7.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

7.4 STRATEGISCHE ENTSCHEIDUNGEN DER HERSTELLER

7.5 SCHLUSSFOLGERUNG

8 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT

8.1 ÜBERSICHT

8.2 HANDSTÜCKE

8.2.1 ÜBUNGEN

8.2.2 SÄGEN

8.2.3 RASIERER

8.2.4 REIBAHLEN

8.2.5 DRAHT-/STIFTSCHRAUBER

8.2.6 HEFTER

8.2.7 SONSTIGES

8.3 ZUBEHÖR

8.3.1 CHIRURGISCHES ZUBEHÖR

8.3.2 ELEKTRISCHES ZUBEHÖR

8.3.3 SONSTIGES

9 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE

9.1 ÜBERSICHT

9.2 RADIOFREQUENZ

9.2.1 MONOPOLAR

9.2.2 BIPOLAR

9.3 Strahlung

9.4 ULTRASCHALL

9.5 MIKROWELLE

9.6 SONSTIGES

10 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 KNIE

10.2.1 NACH TYP

10.2.1.1 Totaler Kniegelenkersatz

10.2.1.2 Kniegelenkersatz

10.2.1.3 Sonstige

10.2.2 DURCH TECHNOLOGIE

10.2.2.1 Radiofrequenz

10.2.2.2 Strahlung

10.2.2.3 Ultraschall

10.2.2.4 Mikrowelle

10.2.2.5 Sonstiges

10.3 HÜFTE

10.3.1 NACH TYP

10.3.1.1 Totale Hüftarthroplastik

10.3.1.2 Hüftgelenkersatz

10.3.1.3 Sonstige

10.3.2 DURCH INSTRUMENTE

10.3.2.1 Chirurgische Automaten

10.3.2.2 Bipolare Sealer

10.3.2.3 Sonstige

10.3.3 DURCH TECHNOLOGIE

10.3.3.1 Radiofrequenz

10.3.3.2 Strahlung

10.3.3.3 Ultraschall

10.3.3.4 Mikrowelle

10.3.3.5 Sonstige

10.4 SONSTIGES

11 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDBENUTZER

11.1 ÜBERBLICK

11.2 KRANKENHÄUSER UND KLINIKEN

11.3 AMBULANTE CHIRURGISCHE ZENTREN (ASC)

11.4 SONSTIGES

12 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 DIREKTE AUSSCHREIBUNGEN

12.3 DRITTANBIETER

13 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH REGIONEN

13.1 EUROPA

13.1.1 DEUTSCHLAND

13.1.2 FRANKREICH

13.1.3 Vereinigtes Königreich

13.1.4 ITALIEN

13.1.5 SPANIEN

13.1.6 RUSSLAND

13.1.7 TÜRKEI

13.1.8 BELGIEN

13.1.9 NIEDERLANDE

13.1.10 SCHWEIZ

13.1.11 RESTLICHES EUROPA

14 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 MEDTRONIC

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNGEN

16.2 DEPUY SYNTHES (EINE TOCHTERGESELLSCHAFT VON JOHNSON AND JOHNSON, INC )

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 UNTERNEHMENSAKTIENANALYSE

16.2.4 PRODUKTPORTFOLIO

16.2.5 JÜNGSTE ENTWICKLUNGEN

16.3 SMITH UND NEFFE

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 JÜNGSTE ENTWICKLUNG

16.4 CONMED CORPORATION

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNGEN

16.5 B. BRAUN MELSUNGEN AG (EINE TOCHTERGESELLSCHAFT DER B. BRAUN HOLDING GMBH & CO. KG)

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 PRODUKTPORTFOLIO

16.5.5 JÜNGSTE ENTWICKLUNG

16.6 STRYKER

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 Umsatzanalyse

16.6.3 PRODUKTPORTFOLIO

16.6.4 JÜNGSTE ENTWICKLUNGEN

16.7 BOSTON SCIENTIFIC CORPORATION

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 Umsatzanalyse

16.7.3 PRODUKTPORTFOLIO

16.7.4 JÜNGSTE ENTWICKLUNGEN

16.8 APOTHEKEN-DIENSTBAU MFG CO.

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNG

16.9 AUXEIN MEDICAL

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNG

16.1 DE SOUTTER MEDICAL

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNG

16.11 KARL STORZ -ENDOSKOP

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 JÜNGSTE ENTWICKLUNG

16.12 MISONIX (ÜBERNAHME VON BIOVENTUS, INC)

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 JÜNGSTE ENTWICKLUNGEN

16.13 MATORTHO LIMITED

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 PRODUKTPORTFOLIO

16.13.3 NEUE ENTWICKLUNG

16.14 OLYMPUS CORPORATION

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 Umsatzanalyse

16.14.3 PRODUKTPORTFOLIO

16.14.4 NEUESTE ENTWICKLUNGEN

16.15 NOUVAG AG

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 NEUE ENTWICKLUNG

16.16 PORTESCAP

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 PRODUKTPORTFOLIO

16.16.3 NEUE ENTWICKLUNG

16.17 SÖRING GMBH

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 RECENT DEVELOPMENT

16.18 ZIMMER BIOMET

16.18.1 COMPANY SNAPSHOT

16.18.2 REVENUE ANALYSIS

16.18.3 PRODUCT PORTFOLIO

16.18.4 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 AQUAMANTYS-DATEN

TABELLE 2 AQUAMANTYS-VERKAUFSDATUMDATEN (2021)

TABELLE 3: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 5: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 6: EUROPÄISCHER MARKT FÜR HANDSTÜCKE IM ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR HANDSTÜCKE IM ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄT, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR ZUBEHÖR FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR ZUBEHÖR FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 11: EUROPÄISCHER MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR STRAHLUNGSENERGIEGERÄTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR ULTRASCHALL IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 15 EUROPÄISCHER MARKT FÜR MIKROWELLEN IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 16 EUROPA – ANDERE MARKTTEILNEHMER FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR ENERGIEGERÄTE ZUR KNIEORTHOPÄDISCHEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR ENERGIEGERÄTE FÜR DIE ORTHOPÄDISCHE CHIRURGIE IM KNIEBEREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR ENERGIEGERÄTE FÜR DIE ORTHOPÄDISCHE CHIRURGIE IM KNIEBEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 25 EUROPA – ANDERE MARKTTEILNEHMER FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 26: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 27: EUROPÄISCHE KRANKENHÄUSER UND KLINIKEN AUF DEM MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHE AMBULANTE CHIRURGISCHE ZENTREN (ASC) AUF DEM MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29 EUROPA – ANDERE MARKTTEILNEHMER FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 30: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 31 EUROPA-DIREKTE AUSSCHREIBUNGEN AUF DEM MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 32: EUROPÄISCHE DRITTVERTRIEBSPARTNER AUF DEM MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 34: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 36: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 37: EUROPÄISCHER MARKT FÜR HANDSTÜCKE IM ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄT, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 38: EUROPÄISCHER MARKT FÜR ZUBEHÖR FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 39: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 42 EUROPÄISCHER MARKT FÜR ENERGIEGERÄTE FÜR DIE ORTHOPÄDISCHE CHIRURGIE IM KNIEBEREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR ENERGIEGERÄTE FÜR DIE ORTHOPÄDISCHE CHIRURGIE IM KNIEBEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 44 EUROPÄISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 45 EUROPÄISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 46 EUROPÄISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 47: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 48: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 49 DEUTSCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 50 DEUTSCHER MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 51 DEUTSCHER MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 52 DEUTSCHLAND: HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 53 DEUTSCHLAND: ZUBEHÖR FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 54 DEUTSCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 55 DEUTSCHLAND: RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 56 DEUTSCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 57 DEUTSCHER MARKT FÜR KNIE- UND ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 58 DEUTSCHER MARKT FÜR ENERGIEGERÄTE ZUR KNIEORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 59 DEUTSCHLAND: MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 60 DEUTSCHLAND: MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE HÜFTE UND ENERGIEGERÄTE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 61 DEUTSCHLAND: MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 62 DEUTSCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 63 DEUTSCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 64: FRANKREICH: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 65: FRANKREICH: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 66: FRANKREICH: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 67: FRANKREICH: HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 68: FRANKREICH: ZUBEHÖR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 69: FRANKREICH: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 70: FRANKREICH: MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 71: FRANKREICH: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 72 – FRANKREICH – MARKT FÜR ENERGIEGERÄTE ZUR KNIEORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 73 – FRANKREICH – MARKT FÜR ENERGIEGERÄTE ZUR KNIEORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 74: FRANKREICH – MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 75: FRANKREICH: MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 76: FRANKREICH – MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 77: FRANKREICH: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 78: FRANKREICH: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 79: BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 80 BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 81 BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 82: BRITISCHE HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 83 BRITISCHER MARKT FÜR ZUBEHÖR FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 84 BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 85: BRITISCHER MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 86 BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 87 BRITISCHER MARKT FÜR ENERGIEGERÄTE ZUR KNIEORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 88 BRITISCHER MARKT FÜR ENERGIEGERÄTE ZUR KNIEORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 89 BRITISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 90 BRITISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 91 – BRITISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 92: BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 93 BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 94: ITALIENISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 95: ITALIENISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 96: ITALIENISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 97: ITALIENISCHE HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 98 ITALIEN: ZUBEHÖR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 99: ITALIENISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 100 ITALIEN: RADIOFREQUENZ IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 101: ITALIENISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 102 ITALIENISCHER MARKT FÜR KNIE- UND ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 103 ITALIENISCHER MARKT FÜR ENERGIEGERÄTE ZUR KNIEORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 104 ITALIENISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 105 ITALIENISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 106 ITALIENISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 107: ITALIENISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 108: ITALIENISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 109 SPANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 110 SPANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 111 SPANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 112 SPANIEN: HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 113 SPANIEN: ZUBEHÖR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 114 SPANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 115 SPANISCHER MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 116 SPANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 117 SPANISCHER MARKT FÜR KNIE- UND ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 118 SPANISCHER MARKT FÜR ENERGIEGERÄTE ZUM KNIE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 119 SPANISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 120 SPANISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 121 SPANISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 122 SPANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 123 SPANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 124 RUSSISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 125 RUSSISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 126 RUSSISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 127 RUSSLAND: HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 128 RUSSLAND: ZUBEHÖR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 129 RUSSISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 130 RUSSLAND: RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 131 RUSSISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 132 RUSSLAND – MARKT FÜR ENERGIEGERÄTE ZUR KNIEORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 133 RUSSLAND – MARKT FÜR ENERGIEGERÄTE ZUR KNIEORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 134 RUSSLAND – MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 135 RUSSLAND: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HÜFTE UND ENERGIEGERÄTE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 136 RUSSLAND – MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 137 RUSSISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 138 RUSSISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 139 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN DER TÜRKEI, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 140 MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE IN DER TÜRKEI, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 141 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN DER TÜRKEI, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 142 TÜRKEI: HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 143 TÜRKEI: ZUBEHÖR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 144 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN DER TÜRKEI, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 145: TÜRKISCHER MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 146 MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 147 MARKT FÜR TÜRKISCHE KNIEORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABLE 148 TURKEY KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 149 TURKEY HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 150 TURKEY HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 151 TURKEY HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 152 TURKEY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 153 TURKEY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 154 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 155 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 156 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 157 BELGIUM HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 158 BELGIUM ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 159 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 160 BELGIUM RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 161 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 162 BELGIUM KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 163 BELGIUM KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 164 BELGIUM HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 165 BELGIUM HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 166 BELGIUM HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 167 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 168 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 169 NETHERLANDS ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 170 NETHERLANDS ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 171 NETHERLANDS ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 172 NETHERLANDS HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 173 NETHERLANDS ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 174 NETHERLANDS ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 175 NETHERLANDS RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABELLE 176 NIEDERLÄNDISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 177 NIEDERLANDE – MARKT FÜR ENERGIEGERÄTE ZUR ORTHOPÄDISCHEN CHIRURGIE FÜR KNIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 178 NIEDERLANDE – MARKT FÜR ENERGIEGERÄTE ZUR ORTHOPÄDISCHEN CHIRURGIE IM KNIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 179 NIEDERLANDE – MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 180 NIEDERLANDE – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HÜFTE UND ENERGIEGERÄTE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 181 NIEDERLANDE – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HÜFTE UND ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 182 NIEDERLÄNDISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 183 NIEDERLÄNDISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 184 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 185 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 186 SCHWEIZER MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (ASP)

TABELLE 187 SCHWEIZER HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 188 SCHWEIZER ZUBEHÖR IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 189 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 190 SCHWEIZER MARKT FÜR RADIOFREQUENZ IN ORTHOPÄDISCHEN CHIRURGISCHEN ENERGIEGERÄTEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 191 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 192 SCHWEIZER MARKT FÜR KNIE- UND ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 193 SCHWEIZER MARKT FÜR KNIE- UND ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 194 SCHWEIZER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 195 SCHWEIZER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH INSTRUMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 196 SCHWEIZER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 197 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 198 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 199: ÜBRIGER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN EUROPA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 200: ÜBRIGER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN EUROPA, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 201 ÜBRIGER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE IN EUROPA, NACH PRODUKT, 2020–2029 (ASP)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: EUROPA L VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: DBMR-POSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: SEGMENTIERUNG

ABBILDUNG 11: Die zunehmende Belastung durch Osteoporose, der Anstieg der geriatrischen Bevölkerung und Produkteinführungen werden den europäischen Markt für orthopädische, chirurgische Energiegeräte von 2022 bis 2029 voraussichtlich antreiben.

ABBILDUNG 12: Das Segment Handstücke wird voraussichtlich ab 2022 und 2029 den größten Anteil am europäischen Markt für orthopädische, chirurgische Energiegeräte haben.

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE

ABBILDUNG 14 RELATIVER ANSTIEG VON OSTEOPOROSE BEI FRAUEN IM VERGLEICH ZU MÄNNERN IM JAHR 2020

ABBILDUNG 15 ZUNAHME DER SPORTVERLETZUNGEN IM JAHR 2020

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE: NACH PRODUKT, 2021

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH PRODUKT, 2020–2029 (MILLIONEN USD)

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH PRODUKT, CAGR (2022–2029)

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH PRODUKT, LIFELINE-KURVE

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH TECHNOLOGIE, 2021

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH TECHNOLOGIE, CAGR (2022–2029)

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH TECHNOLOGIE, LIFELINE-KURVE

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE: NACH ANWENDUNG, 2021

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

ABBILDUNG 34 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 35 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 36 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCH-CHIRURGISCHE ENERGIEGERÄTE: ÜBERSICHT (2021)

ABBILDUNG 37 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH LÄNDERN (2021)

ABBILDUNG 38 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 39 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 40 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: NACH PRODUKT (2022–2029)

ABBILDUNG 41 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ENERGIEGERÄTE: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.