Europe Orthopedic Surgical Robots Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.24 Billion

USD

13.18 Billion

2025

2033

USD

2.24 Billion

USD

13.18 Billion

2025

2033

| 2026 –2033 | |

| USD 2.24 Billion | |

| USD 13.18 Billion | |

| % | |

Europäischer Markt für orthopädische Operationsroboter nach Produkttyp (Robotersystem, Roboterzubehör sowie Software und Dienste), Endbenutzer (Krankenhäuser und ambulante Operationszentren (ASCS)), Vertriebskanal (Direktausschreibungen und Drittanbieter) – Branchentrends und Prognose bis 2029.

Europa: Marktanalyse und Einblicke für orthopädische Operationsroboter

Der Markt für orthopädische Operationsroboter wird stark davon beeinflusst, dass wichtige Akteure sich zunehmend auf technologische Fortschritte in der Molekulardiagnostik konzentrieren und sich auf die Zusammenarbeit und Partnerschaften mit anderen Organisationen einlassen. Die ersten dokumentierten Anwendungen orthopädischer Chirurgie begannen im 15. Jahrhundert. Moderne orthopädische Chirurgie und muskuloskelettale Forschung machen Operationen weniger invasiv und implantierte Komponenten besser und langlebiger. Die orthopädischen Operationsroboter werden verwendet, um Knochendeformationen zu korrigieren und die Funktion des menschlichen Skelettsystems wiederherzustellen. In den letzten Jahren wurden neue innovative Produkte für orthopädische Operationsroboter entwickelt, um das Wachstum des Marktes für orthopädische Operationsroboter zu steigern, und die Marktteilnehmer erweitern ihr Produktportfolio. Viele Marktteilnehmer sind an der Herstellung orthopädischer Operationsroboter beteiligt und entwickeln Innovationen, die den Weg für Marktwachstum ebnen.

Der europäische Marktbericht für orthopädische Operationsroboter enthält Einzelheiten zu Marktanteilen, neuen Entwicklungen und Produktpipeline-Analysen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Umsatzquellen, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario zu verstehen, kontaktieren Sie uns für ein Analystenbriefing. Unser Team hilft Ihnen dabei, eine Umsatzauswirkungslösung zu entwickeln, mit der Sie Ihr gewünschtes Ziel erreichen.

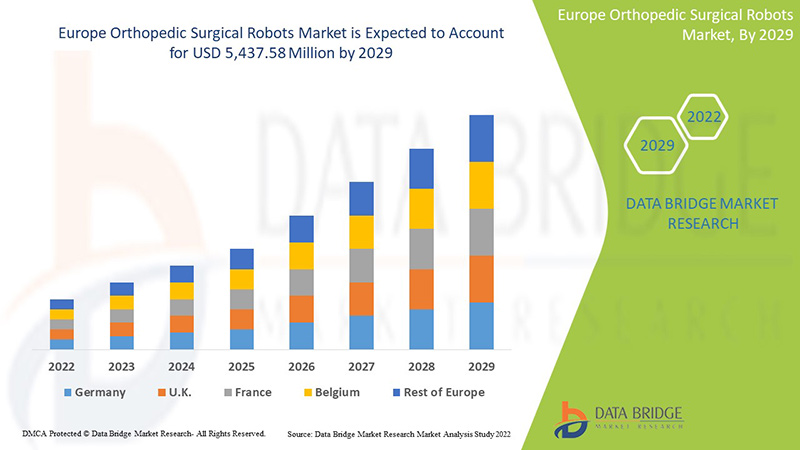

Laut einer Analyse von Data Bridge Market Research wird der Markt für orthopädische Operationsroboter voraussichtlich bis 2029 einen Wert von 5.437,58 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,8 % im Prognosezeitraum 2022–2029 entspricht.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historisches Jahr |

2020 (anpassbar auf 2019–2014) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Preise in USD |

|

Abgedeckte Segmente |

Nach Produkttyp (Robotersystem, Roboterzubehör sowie Software und Dienstleistungen), Endbenutzer (Krankenhäuser und ambulante Operationszentren (ASCS)), Vertriebskanal (Direktausschreibungen und Drittanbieter) |

|

Abgedeckte Länder |

Großbritannien, Deutschland, Frankreich, Spanien, Italien, Niederlande, Schweiz, Russland, Belgien, Türkei, Rest von Europa. |

|

Abgedeckte Marktteilnehmer |

Zu den anderen gehören Johnson & Johnson Services, Inc., Stryker, Zimmer Biomet, Smith & Nephew, Corin Group, NuVasive, Inc., Brainlab AG, Integrity Implants Inc. d/b/a/ Accelus, Beijing Tinavi Medical Technologies Co., Ltd, Medtronic, Globus Medical, Inc., Accuray Incorporated, THINK Surgical, Inc. und CUREXO, INC.. |

Marktdefinition

Die orthopädischen Operationsroboter werden verwendet, um Knochendeformationen zu korrigieren und die Funktion des menschlichen Skelettsystems wiederherzustellen. Sie verwenden Energie wie Strahlung, Radiofrequenz und Ultraschall, um Haut und Knochengewebe zu versiegeln. Die orthopädischen Operationsroboter benötigen eine Energiequelle wie einen Elektrochirurgiegenerator (ESU) und ein Instrument, um die Energie auf den Patienten zu übertragen. Zu den wichtigsten Typen gehören Radiofrequenz (RF), modifizierter elektrischer Strom und Ultraschall, der elektrischen Strom in mechanische Bewegung umwandelt. Zu den spezialisierteren Technologien gehören solche, die Argongas, Plasma oder eine Kombination von Technologien verwenden. Die technologischen Fortschritte, die bei den orthopädischen Operationsrobotern zum Einsatz kommen, sind Ultraschall, Radiofrequenz und Strahlung. Die in den orthopädischen Operationsrobotern verwendete Diagnosetechnologie hat es orthopädischen Chirurgen ermöglicht, neue Maßstäbe an Präzision und Sicherheit zu erreichen. Sie ermöglicht es einem Chirurgen, die orthopädische Operation zu diagnostizieren, zu planen und zu beschleunigen, um hervorragende Ergebnisse zu erzielen.

Marktdynamik für orthopädische Operationsroboter

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

TREIBER

-

STEIGENDE PRÄVALENZ VON OSTEOPOROSE

Osteoporose ist eine chronische Erkrankung, die die Knochen schädigt. Wenn eine Person an Osteoporose leidet, besteht ein höheres Risiko für plötzliche und unerwartete Knochenbrüche. Im Jahr 2021 wird laut Daten der Weltgesundheitsorganisation (WHO) davon ausgegangen, dass etwa 200 Millionen Menschen an Osteoporose leiden.

Obwohl Osteoporose Männer und Frauen betrifft, erkranken Frauen häufiger daran als Männer. Zur Behandlung von Osteoporose werden Hüftfrakturen und Kniegelenkersatz eingesetzt. Dabei ist es wichtig, den früheren körperlichen Gesundheitszustand älterer Patienten zu kennen, wie etwa reduzierte Knochenmasse und Knochenbrüchigkeit. Osteoporose tritt immer häufiger auf, daher wird Osteoporose auch häufiger chirurgisch behandelt. Der Reibahlen-Irrigator-Aspirator ist eine Art Handstück, das von orthopädischen Chirurgen verwendet wird. Das High Torq Power Tool ist beispielsweise eine Reibahle zur Behandlung von Osteoporose.

Mit der weltweit steigenden Verbreitung von Osteoporose steigt auch die Forderung nach einer Frühdiagnose der Krankheit, wodurch wiederum der Bedarf an Pflege, Dienstleistungen und Technologien zur Behandlung chronischer Leiden im Alter steigt.

-

Zunahme der Anzahl orthopädischer Operationen

Die Zunahme der geriatrischen Bevölkerung und orthopädischer Erkrankungen wie Osteoporose. Aufgrund der Zunahme orthopädischer Erkrankungen steigt auch die Zahl orthopädischer Operationen. Die zunehmende Zahl orthopädischer Operationen würde die Zahl der orthopädischen Chirurgen erhöhen. Dies würde den Einsatz orthopädischer Operationsroboter erhöhen. Es würde die Produktion und das Angebot orthopädischer Operationsroboter erhöhen.

Operationsroboter verändern bereits den Gesundheitsmarkt. Da sie eine wachsende Zahl chirurgischer Eingriffe übernehmen, werden ambulante Zentren die Preise für Medizintechnikgeräte senken und Veränderungen für Kostenträger und Anbieter auslösen. Daher wird erwartet, dass eine Zunahme der Zahl orthopädischer Operationen das Wachstum des Marktes für orthopädische Operationsroboter vorantreiben wird.

Einschränkungen

- Mangelndes Bewusstsein für orthopädische Operationen

Obwohl sich orthopädische chirurgische Energiegeräte als Plattform auf dem Markt für nichtinvasive Geräte etabliert haben, gibt es in Entwicklungsländern keine orthopädischen Operationen. Dies würde zu Verzögerungen und Diagnosen der orthopädischen Erkrankungen führen und die Marktposition der orthopädischen Operationsroboter beeinträchtigen. Der Mangel an Bewusstsein und Selbstwirksamkeit trägt ebenfalls zu den potenziellen Hindernissen und der unvollständigen Umsetzung bei.

-

RISIKEN BEI ORTHOPÄDISCHEN CHIRURGIEN

Orthopädische Operationen werden von Orthopäden durchgeführt, um orthopädische Erkrankungen zu heilen, Blutgefäße zu öffnen, Gewebe zu schneiden und Blutungen zu stoppen. Es handelt sich um handgeführte Geräte, die daher als Teil des ärztlichen Instrumentariums bedient werden müssen. Obwohl sie keine Diagnose stellen, verabreichen sie Medikamente, die eine bessere Behandlung ermöglichen. Bei orthopädischen Operationen sind jedoch bestimmte Risiken zu beachten.

Die Vielzahl der mit orthopädischen Operationen verbundenen Risiken und gesundheitlichen Komplikationen sowie die Notwendigkeit weiterer chirurgischer Eingriffe zur Behebung einiger dieser Risiken dürften jedoch die Nachfrage auf dem Markt beeinträchtigen. Daher dürften die mit orthopädischen Operationen verbundenen gesundheitlichen Komplikationen den Markt für orthopädische Operationsroboter bremsen.

GELEGENHEITEN

-

ZUNAHME DER GERIATRISCHEN BEVÖLKERUNG

Kniebeschwerden sind bei älteren Menschen weltweit weit verbreitet. Erwachsene ab 60 Jahren, insbesondere solche, die in Langzeitpflegeeinrichtungen leben, leiden häufig unter chronischen Kniebeschwerden. Mit zunehmendem Alter kann die Belastung der geriatrischen Bevölkerung durch Kniebeschwerden zunehmen, was den Weg für die Entwicklung von Medikamenten und Implantaten in Diagnose- und Präventionsstrategien ebnet, die für die Linderung der Kniebeschwerden älterer Erwachsener von entscheidender Bedeutung sind.

Mit zunehmendem Alter steigt auch die Anfälligkeit für Kniebeschwerden und andere Risikofaktoren. Bei manchen Menschen kann es erblich bedingt sein, während Kniearthrose bei anderen durch Verletzungen, Infektionen oder sogar Übergewicht verursacht werden kann. Der Anstieg der geriatrischen Bevölkerung dürfte das Marktwachstum ankurbeln, da er zu einem verstärkten Einsatz von Robotern bei zahlreichen Operationen führt. Diese Roboter wurden eingeführt, um den Bedürfnissen geriatrischer Menschen gerecht zu werden, einschließlich körperlicher und medizinischer Versorgung. Darüber hinaus ist die ältere Bevölkerung stark von chronischen Krankheiten betroffen, was ein Faktor für das Wachstum des Marktes für orthopädische Operationsroboter sein kann.

-

STEIGENDE GESUNDHEITSAUSGABEN

Die Ausgaben eines Landes für das Gesundheitswesen und deren Wachstumsrate im Laufe der Zeit hängen von einer Vielzahl wirtschaftlicher und sozialer Faktoren ab, darunter den Finanzierungsvereinbarungen und der Organisationsstruktur des Gesundheitssystems. Insbesondere besteht ein starker Zusammenhang zwischen dem Gesamteinkommensniveau eines Landes und den Ausgaben der Bevölkerung des Landes für die Gesundheitsversorgung.

Die Gesundheitsausgaben sind in Industrie- und Schwellenländern gestiegen, da das verfügbare Einkommen der Bevölkerung wächst. Je mehr Geld für die Gesundheitsversorgung ausgegeben wird, desto gesünder ist die Bevölkerung eines Landes. Um den Bevölkerungsbedarf zu decken, ergreifen Regierungsbehörden und Gesundheitsorganisationen in verschiedenen Regionen die Initiative, die Gesundheitsausgaben zu erhöhen. Daher hilft der Anstieg der Gesundheitsausgaben Gesundheitsorganisationen und Regierungsbehörden gleichzeitig dabei, die Gesundheitsmanagementdienste in verschiedenen Bereichen zu verbessern.

HERAUSFORDERUNGEN

-

MANGEL AN FACHKRÄFTEN

Der Mangel an qualifiziertem Fachwissen würde die Erholung und das Wachstum an einem Ort behindern. Oft verfügen die Arbeitslosen an einem Ort über Fähigkeiten, die anderswo Mangelware sind. Darüber hinaus führt der schnelle technologische Fortschritt in diesem Bereich auch zu einem Mangel an Fachwissen. Trotz der Forderung nach einer Erhöhung ist die Zahl der Podologen und einiger Ausbildungsprogramme unbekannt.

Obwohl in der Schweiz, im Vereinigten Königreich und in anderen Ländern der Revalidierungsprozess für orthopädische Chirurgen begonnen hat, haben einige Orthopäden und Mediziner in anderen Teilen Europas noch nicht begonnen, sich mit dem Thema CME und den damit verbundenen Anforderungen zu befassen. Da die Anforderungen an die Qualifikationen zu hoch sind, ist es eine Herausforderung geworden, Fachkräfte mit bestimmten Qualifikationen zu halten und zu verwalten. Darüber hinaus ist der technologische Fortschritt ein weiterer Aspekt, der zu einer erhöhten Nachfrage nach qualifizierten Fachkräften führt. Podologen berichten von erheblichen ungedeckten Bedürfnissen und Hindernissen in Bezug auf die unterstützende Pflege in ihren Zentren, wobei sich nur eine kleine Minderheit selbst als kompetent in der Bereitstellung unterstützender Pflege einstuft. Es besteht dringender Bedarf an Podologen und Fachkräften, um chronische Kniebeschwerden zu behandeln und verfügbare Ressourcen für die unterstützende Pflege zu beschaffen. Der Mangel an ausgebildeten und erfahrenen Fachkräften und anhaltende Qualifikationslücken schränken die Beschäftigungsaussichten und den Zugang zu hochwertigen Arbeitsplätzen ein. Dies bedeutet daher, dass der Mangel an qualifizierten Fachkräften eine Herausforderung für das Wachstum des Marktes für orthopädische Operationsroboter darstellt.

-

STRENGE REGULATORISCHE RAHMENBEDINGUNGEN

Die Regulierung von Medizinprodukten spielt im Gesundheitswesen eine wichtige Rolle. Die erforderliche Genehmigung für den legalen Verkauf von Medizinprodukten in diesen Rechtsräumen zu erhalten, kann mit erheblichen finanziellen Aufwendungen verbunden sein und Monate oder Jahre dauern. Wenn diese Einschränkungen nicht verstanden oder berücksichtigt werden, können Verzögerungen die Erfolgsaussichten in einem hart umkämpften Markt ernsthaft gefährden. Medizinische Roboter werden zunehmend bei minimalinvasiven Operationen eingesetzt; assistive Operationen sind für die Behandlung verschiedener Krankheiten wichtig. Ihre Zulassung und Vermarktung in verschiedenen Regionen erfordert jedoch die Einhaltung strenger regulatorischer Standards und die Genehmigung durch verschiedene Regulierungsbehörden.

Auswirkungen von COVID-19 auf den Markt für orthopädische Operationsroboter

COVID-19 hatte große Auswirkungen auf den Markt für orthopädische Operationsroboter, da sich fast alle Länder für die Schließung aller Produktionsstätten entschieden haben, mit Ausnahme derjenigen, die lebensnotwendige Güter produzieren. Die Regierung hat einige strenge Maßnahmen ergriffen, wie etwa die Einstellung der Produktion und des Verkaufs nicht lebensnotwendiger Güter, die Blockierung des internationalen Handels und vieles mehr, um die Ausbreitung von COVID-19 zu verhindern. Die einzigen Unternehmen, die von dieser Pandemie betroffen sind, sind die lebensnotwendigen Dienste, die ihre Prozesse wieder aufnehmen und betreiben dürfen.

Das Wachstum des europäischen Marktes für orthopädische Operationsroboter führt zu einer zunehmenden Prävalenz von Osteoporose. Dieser Sektor hat eine erhöhte Nachfrage, da er sich an Patienten mit Knochenerkrankungen richtet. Weitere Gründe für die Nachfrage nach diesen Verfahren sind die zunehmende Alterung der Bevölkerung und der steigende Bedarf an Gesundheitseinrichtungen, was zu einer weiteren Entlastung der Gesundheitseinrichtungen führen kann. Daher wird für den Prognosezeitraum ein Anstieg der Nachfrage nach chirurgischen Roboterverfahren erwartet. Faktoren wie die unzureichende Verfügbarkeit von Rohstoffen zur Deckung des Produktionsbedarfs für orthopädische Operationsroboter bremsen jedoch das Marktwachstum. Die Schließung von Produktionsanlagen während der Pandemie hatte erhebliche Auswirkungen auf den Markt.

Jüngste Entwicklungen

- Im Februar 2022 schließt Stryker die Übernahme von Vocera Communications ab. Diese Übernahme bietet erhebliche Möglichkeiten, Innovationen voranzutreiben und unsere digitalen Ambitionen zu beschleunigen. Vocera bringt ein äußerst komplementäres und innovatives Portfolio in die medizinische Abteilung von Stryker ein, das die Advanced Digital Healthcare-Angebote des Unternehmens erweitert und Strykers Fokus auf die Verhinderung unerwünschter Ereignisse im gesamten Behandlungsverlauf weiter vorantreibt.

- Im März 2022 gab die Corin Group bekannt, dass das Unternehmen eine Partnerschaft mit Efferent Health, LLC, einem führenden Unternehmen im Bereich der Automatisierung medizinischer Operationen, eingeht und innovative Lösungen liefert, die wichtige Prozesse rationalisieren. Dies führt zu einer Stärkung des Portfolios an Interoperabilitätsdatendiensten und erhöht die Glaubwürdigkeit des Unternehmens auf dem Markt.

Europa Marktumfang für orthopädische Operationsroboter

Der europäische Markt für orthopädische Operationsroboter ist nach Produkttyp, Endbenutzer und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

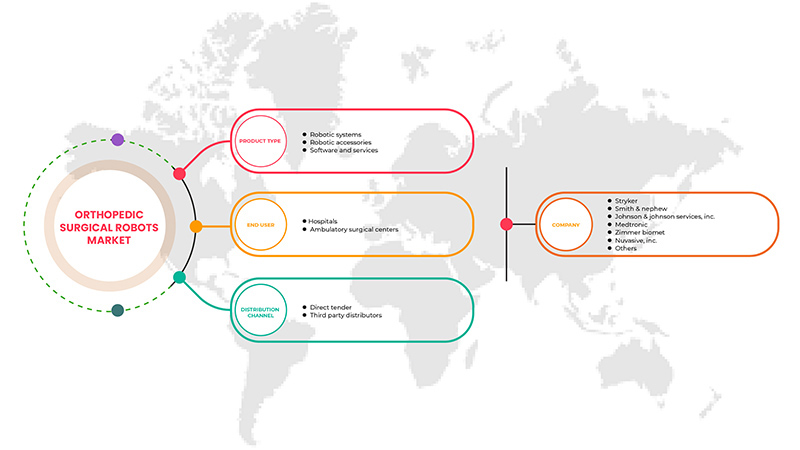

Nach Produkttyp

- Robotersystem

- Roboterzubehör

- Software und Services

Auf der Grundlage des Produkttyps ist der europäische Markt für orthopädische Operationsroboter in Robotersysteme, Roboterzubehör sowie Software und Dienstleistungen segmentiert.

Nach Endbenutzer

- Krankenhäuser

- Ambulante Chirurgische Zentren

Auf der Grundlage des Endbenutzers wurde der europäische Markt für orthopädische Operationsroboter in Krankenhäuser und ambulante Operationszentren segmentiert.

Nach Vertriebskanal

- Direkte Ausschreibung

- Drittanbieter

Auf der Grundlage der Vertriebskanäle wurde der europäische Markt für orthopädische Operationsroboter in Direktausschreibungen und Drittanbieter unterteilt.

Regionale Analyse/Einblicke zum Markt für orthopädische Operationsroboter

Der Markt für orthopädische Operationsroboter wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkttyp, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die im europäischen Marktbericht für orthopädische Operationsroboter abgedeckten Länder sind Großbritannien, Deutschland, Frankreich, Spanien, Italien, die Niederlande, die Schweiz, Russland, Belgien, die Türkei und das übrige Europa.

Deutschland dominiert den europäischen Markt für orthopädische Operationsroboter aufgrund der zunehmenden Technologie und Zuverlässigkeit orthopädischer Operationsroboter.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Bereitstellung einer Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile für orthopädische Operationsroboter

Die Wettbewerbslandschaft auf dem Markt für orthopädische Operationsroboter liefert Details nach Wettbewerbern. Zu den enthaltenen Details gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, regionale Präsenz, Produktionsstandorte und -einrichtungen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den Markt für orthopädische Operationsroboter.

Zu den wichtigsten Akteuren auf dem Markt für orthopädische Operationsroboter zählen unter anderem Johnson & Johnson Services, Inc., Stryker, Zimmer Biomet, Smith & Nephew, Corin Group, NuVasive, Inc., Brainlab AG, Integrity Implants Inc. d/b/a/ Accelus, Beijing Tinavi Medical Technologies Co., Ltd, Medtronic, Globus Medical, Inc., Accuray Incorporated, THINK Surgical, Inc. und CUREXO, INC.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRODUCTS LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL

4.2 PORTER'S FIVE FORCES

4.3 CLINICAL TRIALS ON ORTHOPEDIC SURGICAL ROBOTS EUROPELY

4.4 STRATEGIC INITIATIVES

4.4.1 DEMOGRAPHIC TRENDS

4.4.2 KEY PATENT ENROLLMENT STRATEGIES

4.5 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET, REGULATORY FRAMEWORK

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 RISING PREVALENCE OF OSTEOPOROSIS

5.1.2 GROWING TECHNOLOGICAL ADVANCEMENTS IN ROBOTIC SYSTEMS

5.1.3 INCREASE IN NUMBER OF ORTHOPEDIC SURGERIES

5.1.4 RISE IN INCIDENCE OF SPORTS AND TRAUMA INJURIES

5.2 RESTRAINTS

5.2.1 LACK OF AWARENESS ABOUT ORTHOPEDIC SURGERIES

5.2.2 RISKS OBSERVED IN ORTHOPEDIC SURGERIES

5.2.3 HIGH COST ASSOCIATED WITH THE ORTHOPEDIC SURGERY

5.3 OPPORTUNITIES

5.3.1 INCREASE IN GERIATRIC POPULATIONS

5.3.2 RISING HEALTHCARE EXPENDITURE

5.3.3 RISE IN FRACTURE INCIDENCE

5.4 HERAUSFORDERUNGEN

5.4.1 Mangel an qualifizierten Fachkräften

5.4.2 STRENGE REGULATORISCHE RAHMENBEDINGUNGEN

6 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP

6.1 ÜBERBLICK

6.2 ROBOTERSYSTEME

6.2.1 KNIE

6.2.1.1 OP-ART

6.2.1.1.1 Totale Knieendoprothese

6.2.1.1.2 UNIKOMPARTMENTALE KNIEARTHROPLASTIK

6.2.1.1.3 REKONSTRUKTION DES VORDEREN KREUZBANDES

6.2.1.1.4 SONSTIGES

6.2.1.1.5 ROBOTERTYP

6.2.1.1.6 MAKO

6.2.1.1.7 CORI

6.2.1.1.8 NAVIO

6.2.1.1.9 TIROBOT

6.2.1.1.10 TSOLUTION ONE

6.2.1.1.11 SONSTIGES

6.2.2 HIP

6.2.2.1 OP-ART

6.2.2.1.1 Totale Hüftendoprothese

6.2.2.1.2 SONSTIGES

6.2.2.1.3 ROBOTERTYP

6.2.2.1.4 MAKO

6.2.2.1.5 TLösung Eins

6.2.2.1.6 SONSTIGES

6.2.3 WIRBELSÄULE

6.2.3.1 OP-ART

6.2.3.1.1 Pedikelschraubenimplantation

6.2.3.1.2 WIRBELAUGMENTATION

6.2.3.1.3 LAPAROSKOPISCHE VORDERE LUMBALE INTERKÖRPERFUSION

6.2.3.1.4 Wirbelsäulentumorresektion

6.2.3.1.5 INTRAOPERATIVE LOKALISIERUNG

6.2.3.1.6 Vordere interkorporelle Lumbenfusion

6.2.3.1.7 SONSTIGES

6.2.3.1.8 ROBOTERTYP

6.2.3.1.9 MAZOR

6.2.3.1.9.1 RENAISSANCE

6.2.3.1.9.2 MAZOR X

6.2.3.1.9.3 Wirbelsäulenunterstützung

6.2.3.1.10 ROSA

6.2.3.1.11 CIRQ

6.2.3.1.12 EXCELSIUSGPS

6.2.3.1.13 SONSTIGE

6.2.4 FEMUR

6.2.4.1 OP-ART

6.2.4.1.1 Platzierung einer kanülierten Oberschenkelhalsschraube

6.2.4.1.2 Marknagelfixierung

6.2.4.1.3 Kerndekompression des Femurkopfes

6.2.4.1.4 SONSTIGES

6.2.4.1.5 ROBOTERTYP

6.2.4.1.6 TIROBOT

6.2.4.1.7 SONSTIGES

6.2.5 BECKEN

6.2.5.1 OP-ART

6.2.5.1.1 Platzierung einer kanülierten Oberschenkelhalsschraube

6.2.5.1.2 Marknagelfixierung

6.2.5.1.3 Kerndekompression des Femurkopfes

6.2.5.1.4 SONSTIGES

6.2.5.1.5 ROBOTERTYP

6.2.5.1.6 TIROBOT

6.2.5.1.7 SONSTIGES

6.2.6 HAND

6.2.6.1 OP-ART

6.2.6.1.1 Platzierung einer kanülierten Oberschenkelhalsschraube

6.2.6.1.2 Marknagelfixierung

6.2.6.1.3 Kerndekompression des Femurkopfes

6.2.6.1.4 SONSTIGES

6.2.6.1.5 ROBOTERTYP

6.2.6.1.6 TIROBOT

6.2.6.1.7 SONSTIGES

6.2.7 ELLENBOGEN

6.2.7.1 OP-ART

6.2.7.1.1 Platzierung einer kanülierten Oberschenkelhalsschraube

6.2.7.1.2 Marknagelfixierung

6.2.7.1.3 Kerndekompression des Femurkopfes

6.2.7.1.4 SONSTIGES

6.2.7.1.5 ROBOTERTYP

6.2.7.1.6 TIROBOT

6.2.7.1.7 SONSTIGES

6.2.8 SONSTIGES

6.3 ROBOTERZUBEHÖR

6.4 SOFTWARE UND DIENSTE

7 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER

7.1 ÜBERSICHT

7.2 KRANKENHÄUSER

7.2.1 KRANKENHÄUSER DER AKTUELLEN VERSORGUNG

7.2.2 Langzeitpflegekrankenhäuser

7.2.3 PFLEGEEINRICHTUNGEN

7.2.4 REHABILITATIONSZENTREN

7.3 AMBULANTE CHIRURGISCHE ZENTREN

8 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL

8.1 ÜBERSICHT

8.2 DIREKTE ANGEBOTE

8.3 DRITTANBIETER

9 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH REGION

9.1 EUROPA

9.1.1 DEUTSCHLAND

9.1.2 FRANKREICH

9.1.3 Vereinigtes Königreich

9.1.4 ITALIEN

9.1.5 SPANIEN

9.1.6 RUSSLAND

9.1.7 NIEDERLANDE

9.1.8 SCHWEIZ

9.1.9 TÜRKEI

9.1.10 BELGIEN

9.1.11 RESTLICHES EUROPA

10 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER: UNTERNEHMENSLANDSCHAFT

10.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

11 SWOT-ANALYSE

12 FIRMENPROFIL

12.1 STRYKER

12.1.1 UNTERNEHMENSÜBERSICHT

12.1.2 Umsatzanalyse

12.1.3 UNTERNEHMENSAKTIENANALYSE

12.1.4 PRODUKTPORTFOLIO

12.1.5 JÜNGSTE ENTWICKLUNGEN

12.2 SMITH & NEPHEW

12.2.1 UNTERNEHMENSÜBERSICHT

12.2.2 Umsatzanalyse

12.2.3 UNTERNEHMENSAKTIENANALYSE

12.2.4 PRODUKTPORTFOLIO

12.2.5 JÜNGSTE ENTWICKLUNGEN

12.3 JOHNSON & JOHNSON SERVICES, INC.

12.3.1 UNTERNEHMENSÜBERSICHT

12.3.2 Umsatzanalyse

12.3.3 UNTERNEHMENSAKTIENANALYSE

12.3.4 PRODUKTPORTFOLIO

12.3.5 JÜNGSTE ENTWICKLUNGEN

12.4 MEDTRONIC

12.4.1 UNTERNEHMENSÜBERSICHT

12.4.2 Umsatzanalyse

12.4.3 UNTERNEHMENSAKTIENANALYSE

12.4.4 PRODUKTPORTFOLIO

12.4.5 JÜNGSTE ENTWICKLUNG

12.5 ZIMMER BIOMET

12.5.1 UNTERNEHMENSÜBERSICHT

12.5.2 Umsatzanalyse

12.5.3 UNTERNEHMENSAKTIENANALYSE

12.5.4 PRODUKTPORTFOLIO

12.5.5 JÜNGSTE ENTWICKLUNGEN

12.6 ACCURAY INCORPORATED

12.6.1 UNTERNEHMENSÜBERSICHT

12.6.2 Umsatzanalyse

12.6.3 PRODUKTPORTFOLIO

12.6.4 JÜNGSTE ENTWICKLUNG

12.7 BEIJING TINAVI MEDICAL TECHNOLOGIES CO., LTD.

12.7.1 UNTERNEHMENSÜBERSICHT

12.7.2 PRODUKTPORTFOLIO

12.7.3 JÜNGSTE ENTWICKLUNG

12.8 BRAINLAB AG

12.8.1 UNTERNEHMENSÜBERSICHT

12.8.2 PRODUKTPORTFOLIO

12.8.3 JÜNGSTE ENTWICKLUNGEN

12.9 CORIN-GRUPPE

12.9.1 UNTERNEHMENSÜBERSICHT

12.9.2 PRODUKTPORTFOLIO

12.9.3 JÜNGSTE ENTWICKLUNG

12.1 CUREXO, INC.

12.10.1 UNTERNEHMENSÜBERSICHT

12.10.2 PRODUKTPORTFOLIO

12.10.3 NEUESTE ENTWICKLUNGEN

12.11 GLOBUS MEDICAL, INC.

12.11.1 UNTERNEHMENSÜBERSICHT

12.11.2 Umsatzanalyse

12.11.3 PRODUKTPORTFOLIO

12.11.4 NEUESTE ENTWICKLUNGEN

12.12 INTEGRITY IMPLANTS INC. D/B/A/ ACCELUS

12.12.1 UNTERNEHMENSÜBERSICHT

12.12.2 PRODUKTPORTFOLIO

12.12.3 JÜNGSTE ENTWICKLUNG

12.13 NUVASIVE, INC.

12.13.1 UNTERNEHMENSÜBERSICHT

12.13.2 Umsatzanalyse

12.13.3 PRODUKTPORTFOLIO

12.13.4 NEUE ENTWICKLUNG

12.14 THINK SURGICAL, INC.

12.14.1 UNTERNEHMENSÜBERSICHT

12.14.2 PRODUKTPORTFOLIO

12.14.3 JÜNGSTE ENTWICKLUNGEN

13 FRAGEBOGEN

14 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2021–2029 (MILLIONEN USD)

TABELLE 2: EUROPÄISCHER MARKT FÜR ROBOTERSYSTEME IM ORTHOPÄDISCHEN CHIRURGISCHEN ROBOTER, NACH REGION, 2021–2029 (MILLIONEN USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR ROBOTERSYSTEME IM ORTHOPÄDISCHEN CHIRURGISCHEN ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 4: EUROPANISCHER MARKT FÜR KNIEORTHOPÄDISCHE CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 7: EUROPÄISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR HÜFTE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 10: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR WIRBELSÄULENORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR WIRBELSÄULEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029, VOLUMEN (EINHEITEN)

TABELLE 13 EUROPAS MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 14: EUROPAS MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 15: EUROPÄISCHER MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 18 EUROPÄISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 21: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 22: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HANDROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 24 EUROPÄISCHER MARKT FÜR ELLBOGEN IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR ELLBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR ELLBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 27 EUROPÄISCHER MARKT FÜR ROBOTERZUBEHÖR IM ORTHOPÄDISCHEN CHIRURGISCHEN ROBOTER, NACH REGION, 2021–2029 (MILLIONEN USD)

TABELLE 28: EUROPÄISCHER MARKT FÜR SOFTWARE UND GERÄTE FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH REGION, 2021–2029 (MILLIONEN USD)

TABELLE 29: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 30 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 31: EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 32: EUROPÄISCHE AMBULANTE CHIRURGISCHE ZENTREN AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 33 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 34 EUROPÄISCHE DIREKTE AUSSCHREIBUNGEN AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35: EUROPÄISCHE DRITTVERTRIEBSPARTNER AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 36: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 37: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 38 EUROPÄISCHER MARKT FÜR ROBOTERSYSTEME IM ORTHOPÄDISCHEN CHIRURGISCHEN ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 42 EUROPÄISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 44 EUROPÄISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 45 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 46 EUROPÄISCHER MARKT FÜR WIRBELSÄULENORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 47 EUROPÄISCHER MARKT FÜR WIRBELSÄULEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 48 EUROPAS MAZOR IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 49 EUROPAS WICHTIGSTER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 50 EUROPÄISCHER MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIE-ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 51 EUROPÄISCHER MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 52 EUROPÄISCHER MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 53 EUROPÄISCHER MARKT FÜR BECKEN IM ORTHOPÄDISCHEN CHIRURGIE-ROBOTER, NACH CHIRURGIEART, 2020–2029 (MILLIONEN USD)

TABELLE 54 EUROPÄISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 55 EUROPÄISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 56 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 57: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 58 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 59 EUROPÄISCHER MARKT FÜR ELLBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 60 EUROPÄISCHER MARKT FÜR ELLBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 61 EUROPA: MARKT FÜR ELLBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 62 EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 63 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 64: EUROPÄISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 65 DEUTSCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 66 DEUTSCHLAND: ROBOTERSYSTEME IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 67 DEUTSCHLAND: MARKT FÜR KNIEORTHOPÄDISCHE CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 68 DEUTSCHLAND: MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 69 DEUTSCHLAND: MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 70 DEUTSCHLAND: HÜFTE IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 71 DEUTSCHLAND: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR HÜFTE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 72 DEUTSCHLAND: HÜFTE IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 73 DEUTSCHLAND: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 74 DEUTSCHLAND: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 75 DEUTSCHLAND: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 76 DEUTSCHLANDS WICHTIGSTER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 77 DEUTSCHLANDS MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 78 DEUTSCHLAND: MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 79 DEUTSCHLAND: MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 80 DEUTSCHLAND: MARKT FÜR FEMUR IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 81 DEUTSCHLAND: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DAS BECKEN, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 82 DEUTSCHLAND: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DAS BECKEN, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 83 DEUTSCHLAND: MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 84 DEUTSCHLANDS MARKTBETEILIGUNG FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 85 DEUTSCHLANDS MARKTBETEILIGUNG FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 86 DEUTSCHLANDS MARKTBETEILIGUNG FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 87 DEUTSCHLAND: ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 88 DEUTSCHLAND: ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 89 DEUTSCHLAND: MARKT FÜR ELLBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 90 DEUTSCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 91 DEUTSCHE KRANKENHÄUSER IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 92 DEUTSCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 93: FRANKREICH: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 94: FRANKREICH: ROBOTERSYSTEME AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 95: FRANKREICH – MARKT FÜR KNIEORTHOPÄDISCHE CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 96: FRANKREICH – MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 97: FRANKREICH – MARKT FÜR KNIEROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 98: FRANKREICH: HÜFTE IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 99: FRANKREICH: HÜFTE IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 100: FRANKREICH: HÜFTE IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 101 FRANKREICH – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 102: FRANKREICH – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 103 FRANKREICH – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 104: FRANCE MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 105: FRANCE MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 106: FRANKREICH – MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 107: FRANKREICH – MARKT FÜR FEMUR IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 108 FRANKREICH: MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 109 FRANKREICH – MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 110: FRANKREICH – MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 111 FRANKREICH – MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 112: FRANKREICH BETEILIGT SICH AM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 113: FRANKREICH BETEILIGT SICH AM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 114: FRANKREICH BETEILIGT SICH AM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 115: FRANKREICH: ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 116: FRANKREICH: ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 117 FRANKREICH: MARKT FÜR ELLENBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 118: FRANKREICH: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 119: FRANKREICHS KRANKENHÄUSER AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 120: FRANKREICHS MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 121 BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 122 BRITISCHER MARKT FÜR ROBOTERSYSTEME IM ORTHOPÄDISCHEN CHIRURGISCHEN ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 123 BRITISCHER MARKT FÜR KNIEORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 124 BRITISCHER MARKT FÜR KNIEROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 125 – BRITISCHER MARKT FÜR KNIEROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 126 BRITISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 127 BRITISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 128 BRITISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 129 BRITISCHER MARKT FÜR WIRBELSÄULEN IN DER ORTHOPÄDISCHEN CHIRURGIE-ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 130 BRITISCHER MARKT FÜR WIRBELSÄULEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 131 BRITISCHER MARKT FÜR WIRBELSÄULEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 132: UK MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 133: UK MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 134 BRITISCHER MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 135 BRITISCHER MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 136 BRITISCHER MARKT FÜR FEMUR IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 137 BRITISCHER MARKT FÜR BECKEN IM ORTHOPÄDISCHEN CHIRURGIE-ROBOTER, NACH CHIRURGIEART, 2020–2029 (MILLIONEN USD)

TABELLE 138 BRITISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 139 BRITISCHER MARKT FÜR BECKEN IN ORTHOPÄDISCHEN CHIRURGIEROBOTERN, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 140 BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 141 BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 142 BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE HANDROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 143 BRITISCHER MARKT FÜR ELLENBOGEN IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 144 BRITISCHER MARKT FÜR ELLENBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 145 BRITISCHER MARKT FÜR ELLENBOGENROBOTER IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 146 BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 147: BRITISCHE KRANKENHÄUSER AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 148 BRITISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 149: ITALIENISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 150 ITALIEN: ROBOTERSYSTEME AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 151 ITALIENISCHER MARKT FÜR KNIEORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 152 ITALIENISCHER MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 153 ITALIENISCHER MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 154 ITALIENISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 155 ITALIENISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR HÜFTEN, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 156 ITALIENISCHER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 157 ITALIENISCHER MARKT FÜR WIRBELSÄULENORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 158 ITALIENISCHER MARKT FÜR WIRBELSÄULENORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 159 ITALIENISCHER MARKT FÜR WIRBELSÄULEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 160 ITALIEN: MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 161 ITALIEN MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 162 ITALIENISCHER MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 163 ITALIENISCHER MARKT FÜR FEMUR IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 164 ITALIENISCHER MARKT FÜR FEMUR IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 165 ITALIENISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 166 ITALIENISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 167 ITALIENISCHER MARKT FÜR BECKEN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 168 ITALIEN: MARKTBETEILIGUNG FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 169: ITALIEN BETEILIGT SICH AM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 170 ITALIEN: MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 171 ITALIENISCHER MARKT FÜR ELLENBOGENORMOTOREN IN DER ORTHOPÄDISCHEN CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 172 ITALIEN: ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 173 ITALIEN: ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 174: ITALIENISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 175: ITALIENISCHE KRANKENHÄUSER AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 176: ITALIENISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 177 SPANISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 178 SPANIEN: ROBOTERSYSTEME AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 179 SPANIEN – MARKT FÜR KNIEORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 180 SPANIEN: MARKT FÜR KNIEORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABLE 181 SPAIN KNEE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 182 SPAIN HIP IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 183 SPAIN HIP IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 184 SPAIN HIP IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 185 SPAIN SPINE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 186 SPAIN SPINE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 187 SPAIN SPINE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 188 SPAIN MAZOR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 189 SPAIN MAZOR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 190 SPAIN FEMUR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 191 SPAIN FEMUR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 192 SPAIN FEMUR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 193 SPAIN PELVIS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 194 SPAIN PELVIS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 195 SPAIN PELVIS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 196 SPAIN HAND IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 197 SPAIN HAND IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 198 SPAIN HAND IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 199 SPAIN ELBOW IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 200 SPAIN ELBOW IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 201 SPAIN ELBOW IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 202 SPAIN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 203 SPAIN HOSPITALS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 204 SPAIN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 205 RUSSIA ORTHOPEDIC SURGICAL ROBOTS MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 206 RUSSIA ROBOTIC SYSTEMS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 207 RUSSIA KNEE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 208 RUSSIA KNEE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 209 RUSSIA KNEE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 210 RUSSIA HIP IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 211 RUSSIA HIP IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 212 RUSSIA HIP IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 213 RUSSIA SPINE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 214 RUSSIA SPINE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 215 RUSSIA SPINE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 216 RUSSIA MAZOR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 217 RUSSIA MAZOR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 218 RUSSIA FEMUR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 219 RUSSIA FEMUR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 220 RUSSIA FEMUR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 221 RUSSIA PELVIS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 222 RUSSIA PELVIS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 223 RUSSIA PELVIS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 224 RUSSIA HAND IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 225 RUSSIA HAND IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 226 RUSSIA HAND IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 227 RUSSIA ELBOW IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 228 RUSSIA ELBOW IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 229 RUSSIA ELBOW IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 230 RUSSIA ORTHOPEDIC SURGICAL ROBOTS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 231 RUSSIA HOSPITALS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 232 RUSSIA ORTHOPEDIC SURGICAL ROBOTS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 233 NETHERLANDS ORTHOPEDIC SURGICAL ROBOTS MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 234 NETHERLANDS ROBOTIC SYSTEMS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 235 NETHERLANDS KNEE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 236 NETHERLANDS KNEE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 237 NETHERLANDS KNEE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 238 NETHERLANDS HIP IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 239 NETHERLANDS HIP IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABELLE 240 NIEDERLANDE – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR HÜFTE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 241 NIEDERLANDE – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 242 NIEDERLANDE – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 243 NIEDERLANDE – MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 244 NIEDERLANDE MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 245 NIEDERLANDE MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 246 NIEDERLANDE – MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 247 NIEDERLANDE: FEMUR IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 248 NIEDERLANDE – MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 249 NIEDERLANDE – BECKEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 250 NIEDERLANDE: BECKEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 251 NIEDERLANDE – BECKEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 252: NIEDERLÄNDISCHE BETEILIGUNG AM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 253: NIEDERLÄNDISCHE BETEILIGUNG AM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 254: NIEDERLÄNDISCHE BETEILIGUNG AM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 255 NIEDERLANDE: ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 256 NIEDERLANDE: ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 257 NIEDERLANDE: ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 258 NIEDERLÄNDISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 259: NIEDERLÄNDISCHE KRANKENHÄUSER AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 260 NIEDERLÄNDISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 261 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 262 SCHWEIZER ROBOTERSYSTEME IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 263 SCHWEIZER MARKT FÜR KNIEORTHOPÄDISCHE CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 264 SCHWEIZER MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 265 SCHWEIZER MARKT FÜR KNIE-ORTHOPÄDISCHE CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 266 SCHWEIZER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 267 SCHWEIZER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 268 SCHWEIZER MARKT FÜR HÜFTE IN DER ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 269 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 270 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 271 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER FÜR DIE WIRBELSÄULE, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 272 SCHWEIZER MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 273 SCHWEIZER MAZOR AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 274 SCHWEIZER MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 275 SCHWEIZER MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 276 SCHWEIZER MARKT FÜR FEMUR IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 277 SCHWEIZER MARKT FÜR BECKEN IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 278 SCHWEIZER MARKT FÜR BECKEN IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 279 SCHWEIZER MARKT FÜR BECKEN IM ORTHOPÄDISCHEN CHIRURGIEROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 280 – SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 281 – SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 282 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 283 SCHWEIZER ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 284 SCHWEIZER ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 285 SCHWEIZER ELLBOGEN IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 286 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 287 SCHWEIZER KRANKENHÄUSER IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 288 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 289 TÜRKISCHER MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 290 TÜRKEI: ROBOTERSYSTEME IM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 291: TÜRKISCHES KNIE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 292: TÜRKISCHES KNIE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 293 TÜRKEI-KNIE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABELLE 294: TÜRKEI-HÜFTE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 295: TÜRKEI-HÜFTE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 296 TÜRKEI-HÜFTE AUF DEM MARKT FÜR ORTHOPÄDISCHE CHIRURGISCHE ROBOTER, NACH ROBOTERTYP, VOLUMEN, 2020–2029 (EINHEITEN)

TABLE 297 TURKEY SPINE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 298 TURKEY SPINE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 299 TURKEY SPINE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 300 TURKEY MAZOR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 301 TURKEY MAZOR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 302 TURKEY FEMUR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 303 TURKEY FEMUR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 304 TURKEY FEMUR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 305 TURKEY PELVIS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 306 TURKEY PELVIS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 307 TURKEY PELVIS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 308 TURKEY HAND IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 309 TURKEY HAND IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 310 TURKEY HAND IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 311 TURKEY ELBOW IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 312 TURKEY ELBOW IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 313 TURKEY ELBOW IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 314 TURKEY ORTHOPEDIC SURGICAL ROBOTS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 315 TURKEY HOSPITALS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 316 TURKEY ORTHOPEDIC SURGICAL ROBOTS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 317 BELGIUM ORTHOPEDIC SURGICAL ROBOTS MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 318 BELGIUM ROBOTIC SYSTEMS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 319 BELGIUM KNEE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 320 BELGIUM KNEE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 321 BELGIUM KNEE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 322 BELGIUM HIP IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 323 BELGIUM HIP IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 324 BELGIUM HIP IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 325 BELGIUM SPINE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 326 BELGIUM SPINE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 327 BELGIUM SPINE IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 328 BELGIUM MAZOR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 329 BELGIUM MAZOR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 330 BELGIUM FEMUR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 331 BELGIUM FEMUR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 332 BELGIUM FEMUR IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 333 BELGIUM PELVIS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 334 BELGIUM PELVIS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 335 BELGIUM PELVIS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 336 BELGIUM HAND IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 337 BELGIUM HAND IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 338 BELGIUM HAND IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 339 BELGIUM ELBOW IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 340 BELGIUM ELBOW IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, 2020-2029 (USD MILLION)

TABLE 341 BELGIUM ELBOW IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY ROBOT TYPE, VOLUME, 2020-2029 (UNITS)

TABLE 342 BELGIUM ORTHOPEDIC SURGICAL ROBOTS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 343 BELGIUM HOSPITALS IN ORTHOPEDIC SURGICAL ROBOTS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 344 BELGIUM ORTHOPEDIC SURGICAL ROBOTS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 345 REST OF EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: SEGMENTATION

FIGURE 2 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: DROC ANALYSIS

FIGURE 4 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: MARKET END USER GRID

FIGURE 9 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: SEGMENTATION

FIGURE 11 INCREASING PREVELANCE OF OESTOPOROSIS AND INCREASE INCIDENCE OF SPORTS AND TRAUMA INJURY IS EXPECTED TO DRIVE THE EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 12 PRODUCT TYPE IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET

FIGURE 14 CURRENT HEALTHCARE EXPENDITURE (% OF GDP) 2018-2019-

FIGURE 15 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET : BY PRODUCT TYPE, 2021

FIGURE 16 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET : BY PRODUCT TYPE, 2021-2029 (USD MILLION)

FIGURE 17 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET : BY PRODUCT TYPE, CAGR (2021-2029)

FIGURE 18 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY PRODUCT TYPE, LIFELINE CURVE

FIGURE 19 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY END USER, 2021

FIGURE 20 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY END USER, 2020-2029 (USD MILLION)

FIGURE 21 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY END USER, CAGR (2022-2029)

FIGURE 22 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY END USER, LIFELINE CURVE

FIGURE 23 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 24 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 25 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 26 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 27 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: SNAPSHOT (2021)

FIGURE 28 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY COUNTRY (2021)

FIGURE 29 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 30 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 31 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: BY PRODUCT TYPE (2022-2029)

FIGURE 32 EUROPE ORTHOPEDIC SURGICAL ROBOTS MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.