Europe Ostomy Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.11 Billion

USD

3.81 Billion

2025

2033

USD

2.11 Billion

USD

3.81 Billion

2025

2033

| 2026 –2033 | |

| USD 2.11 Billion | |

| USD 3.81 Billion | |

| % | |

|

Marktsegmentierung für Stomaversorgungsprodukte in Europa nach Produkt (Beutel und Zubehör), Operationsart (Ileostomiebeutel, Kolostomiebeutel und Urostomiebeutel), Form der Hautbarriere (flach und konvex), Systemtyp (einteiliges und zweiteiliges System) und Endnutzer ( ambulante Operationszentren , Krankenhäuser, häusliche Pflege und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Stomaversorgungsprodukte in Europa

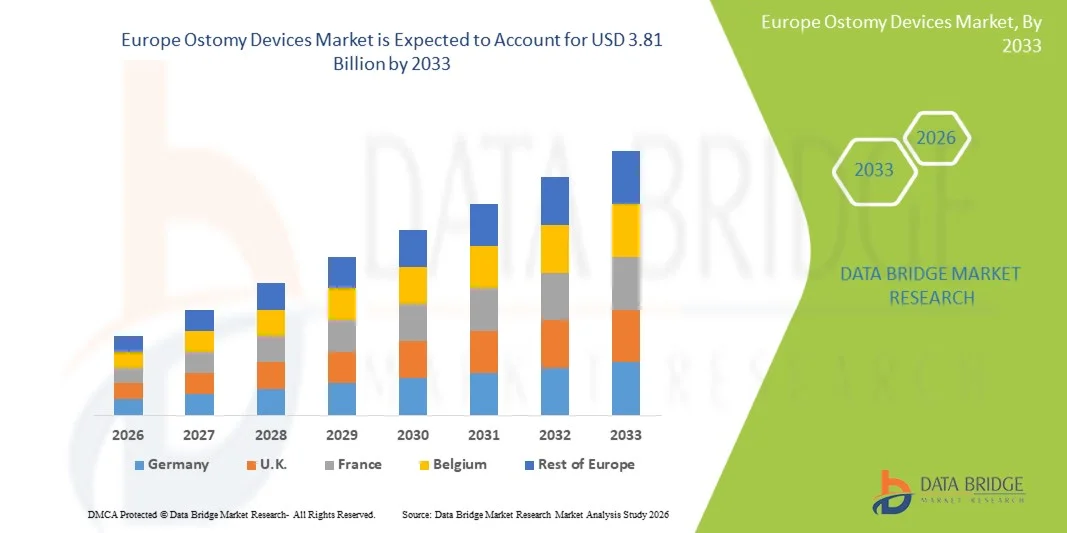

- Der europäische Markt für Stomaversorgungsprodukte hatte im Jahr 2025 einen Wert von 2,11 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,81 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Magen-Darm-Erkrankungen, Darmkrebs und anderen Erkrankungen, die eine Stomaanlage erfordern, angetrieben, was zu einer steigenden Nachfrage nach effektiven Stomaprodukten sowohl im Krankenhaus als auch in der häuslichen Pflege führt.

- Darüber hinaus tragen das wachsende Bewusstsein für die postoperative Versorgung, Fortschritte im Design von Stomaversorgungssystemen für mehr Komfort und die steigende Nachfrage nach praktischen, benutzerfreundlichen und hautfreundlichen Lösungen dazu bei, dass moderne Stomaversorgungssysteme zu unverzichtbaren Instrumenten in der Patientenversorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Stomaversorgungssystemen und kurbeln so das Marktwachstum deutlich an.

Marktanalyse für Stomaversorgungsprodukte in Europa

- Stomaversorgungen, darunter Kolostomie-, Ileostomie- und Urostomieversorgungen, gewinnen in der modernen Gesundheitsversorgung zunehmend an Bedeutung, da sie die Lebensqualität nach Operationen verbessern, den Patientenkomfort erhöhen und eine bessere Behandlung von Erkrankungen des Magen-Darm-Trakts und der Harnwege ermöglichen.

- Die steigende Nachfrage nach Stomaversorgungsprodukten wird vor allem durch die zunehmende Verbreitung von Darmkrebs, chronisch-entzündlichen Darmerkrankungen und anderen Erkrankungen, die eine Stomaanlage erfordern, sowie durch das wachsende Bewusstsein für die postoperative Versorgung und die Präferenz für benutzerfreundliche, hautfreundliche und diskrete Lösungen angetrieben.

- Großbritannien dominierte den europäischen Markt für Stomaversorgungsprodukte mit dem größten Umsatzanteil von rund 38,7 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die Präsenz führender Hersteller und Händler in der Region zurückzuführen ist.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem europäischen Markt für Stomaversorgungsprodukte sein, mit einer prognostizierten jährlichen Wachstumsrate von 8,3 %, angetrieben durch die zunehmende Nutzung moderner Stomaversorgungslösungen, staatliche Gesundheitsinitiativen und die wachsende Zahl älterer Menschen.

- Das Segment der Beutel dominierte 2025 mit einem Marktanteil von 56,8 % und erzielte damit den größten Umsatz. Dies ist auf die hohe Akzeptanz bei Patienten zurückzuführen, die eine Langzeit-Stomaversorgung benötigen.

Berichtsgegenstand und Marktsegmentierung für Stomaversorgungsprodukte in Europa

|

Attribute |

Wichtigste Markteinblicke in Stomaversorgungsprodukte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

• ConvaTec Group Plc (GB) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Stomaversorgungsprodukte in Europa

„ Zunehmende Nutzung fortschrittlicher und benutzerfreundlicher Stomalösungen “

- Ein herausragender Trend auf dem globalen europäischen Markt für Stomaversorgungsprodukte ist die zunehmende Verbreitung fortschrittlicher, benutzerfreundlicher und patientenorientierter Produkte.

- Dazu gehören Innovationen wie leichte Beutel, hautfreundliche Klebstoffe, Geruchskontrolltechnologie und anpassbare Barriereoptionen, die den Patientenkomfort und die Lebensqualität verbessern.

- So brachte Hollister Incorporated beispielsweise im Jahr 2024 eine neue Produktlinie geschlossener Stomabeutel mit fortschrittlichen Hydrokolloid-Hautbarrieren auf den Markt, die eine bessere Haftung bieten und Hautirritationen bei Langzeitnutzern reduzieren. Solche Innovationen helfen Patienten, ihre Erkrankung diskreter und selbstbewusster zu bewältigen.

- Dieser Trend wird zusätzlich durch das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für die Bedeutung der Stomaversorgung und der postoperativen Rehabilitation unterstützt. Patientenschulungsprogramme und digitale Plattformen mit Anleitungen zum Stomamanagement tragen zu einer fundierten Produktauswahl und einer steigenden Akzeptanz bei.

- Zudem hat der Aufstieg von häuslichen Pflegediensten und Telemedizin die Verwendung tragbarer und praktischer Stomalösungen gefördert, die es Patienten ermöglichen, ihre täglichen Aktivitäten mit minimalen Beeinträchtigungen fortzusetzen.

Marktdynamik für Stomaversorgungsprodukte in Europa

Treiber

„Zunehmende Häufigkeit von Magen-Darm-Erkrankungen und postoperativer Bedarf“

- Die zunehmende Verbreitung von Darmkrebs, chronisch-entzündlichen Darmerkrankungen (CED), Morbus Crohn und anderen gastrointestinalen Erkrankungen ist ein wesentlicher Wachstumstreiber für den europäischen Markt für Stomaversorgungsprodukte.

- Eine höhere Anzahl von Operationen, darunter Kolostomie-, Ileostomie- und Urostomie-Eingriffe, führt zu einer steigenden Nachfrage nach hochwertigen Stomapflegeprodukten.

- Beispielsweise verzeichnete der britische National Health Service (NHS) im Jahr 2025 einen deutlichen Anstieg kolorektaler Operationen, was den Bedarf an fortschrittlichen Stomabeuteln, Hautschutzplatten und Zubehör erhöhte. Die Hersteller reagieren darauf mit einer Reihe von Produkten, die auf die unterschiedlichen Bedürfnisse von Patienten aller Altersgruppen zugeschnitten sind, darunter Kinder, Erwachsene und Senioren.

- Verbesserte postoperative Pflegeprotokolle und ein gesteigertes Bewusstsein für die Stomaversorgung ermutigen Patienten zudem, moderne und spezialisierte Stomaprodukte zu verwenden. Dies gewährleistet eine bessere Hygiene, weniger Komplikationen und insgesamt bessere Behandlungsergebnisse.

- Die zunehmende Rolle von Gesundheitsdienstleistern und Patientenbetreuungsprogrammen, einschließlich Beratung und Hauslieferung von Stomaartikeln, treibt das Marktwachstum weiter an, indem sie diese Hilfsmittel für Patienten zugänglicher und bequemer macht.

Zurückhaltung/Herausforderung

„ Hohe Kosten und geringes Bewusstsein in Schwellenländern “

- Trotz des Marktwachstums kann der vergleichsweise hohe Preis von Premium-Stomaprodukten deren Akzeptanz einschränken, insbesondere in Entwicklungsländern oder bei preissensiblen Patienten. Erweiterte Funktionen wie Geruchskontrollsysteme, Langzeitklebstoffe und spezielle Barrieren sind im Vergleich zu Standardprodukten oft teurer.

- Eine 2024 in Südostasien durchgeführte Studie zeigte beispielsweise, dass viele Patienten aus Kostengründen einfache Stomalösungen wählten, obwohl fortschrittlichere Hilfsmittel verfügbar waren.

- Ein weiteres Problem ist das mangelnde Wissen über die richtige Stomaversorgung und die verfügbaren Produkte in Schwellenländern. Patienten haben möglicherweise keinen Zugang zu geschultem medizinischem Fachpersonal, Informationsmaterialien oder unterstützender postoperativer Beratung, was die Therapietreue und Zufriedenheit beeinträchtigen kann.

- Um diese Herausforderungen zu bewältigen, bedarf es der Entwicklung kostengünstiger Stomaversorgungsprodukte, Aufklärungskampagnen für Patienten und Partnerschaften zwischen Gesundheitsdienstleistern und Herstellern, um die Verfügbarkeit zu verbessern. Initiativen wie kostengünstige Beutelprogramme und gemeindebasierte Schulungen tragen dazu bei, diese Hürden zu überwinden und ein langfristiges Marktwachstum zu fördern.

- Regulatorische Hürden und Unterschiede in den Erstattungspolitiken verschiedener Länder können ebenfalls die Marktdurchdringung einschränken und zwingen Hersteller dazu, komplexe Compliance- und Preisstrukturen zu bewältigen, um global expandieren zu können.

Marktübersicht für Stomaversorgungsprodukte in Europa

Der Markt ist segmentiert nach Produkt, Operationsart, Form der Hautbarriere, Systemtyp und Endnutzer.

• Nebenprodukt

Basierend auf dem Produkt ist der europäische Markt für Stomaversorgungsprodukte in Beutel und Zubehör unterteilt. Das Segment der Beutel dominierte 2025 mit einem Marktanteil von 56,8 %, was auf die hohe Akzeptanz bei Patienten mit Langzeit-Stomaversorgung zurückzuführen ist. Beutel sind für die tägliche Abfallentsorgung unerlässlich, und ihre Qualität und ihr Tragekomfort beeinflussen die Patienten-Compliance und -Zufriedenheit maßgeblich. Das Segment profitiert von Innovationen wie Geruchskontrolle, auslaufsicheren Designs und hautfreundlichen Materialien. Die zunehmende Verbreitung von Darmkrebs, chronisch-entzündlichen Darmerkrankungen und Harnableitungsoperationen sorgt für eine stetige Nachfrage. Die Verfügbarkeit von vorgeschnittenen und individualisierbaren Beuteln verbessert die Benutzerfreundlichkeit. Steigendes Bewusstsein und Patientenschulungsprogramme tragen zum Wachstum des Segments bei. Technologische Verbesserungen in Bezug auf Haftung und Haltbarkeit fördern die Akzeptanz zusätzlich. Krankenhäuser und ambulante Pflegedienste bevorzugen zuverlässige Beutelsysteme für die Patientensicherheit. Kontinuierliche Weiterentwicklungen patientenorientierter Designs sichern die Marktführerschaft. Insgesamt bleibt das Segment der Beutel das Rückgrat der Stomaversorgungsprodukte.

Das Segment Zubehör wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach ergänzenden Produkten wie Barriere-Ringen, Klebstoffen, Hautschutzmitteln und Reinigungstüchern. Zubehör verbessert den Patientenkomfort und reduziert Komplikationen wie Hautirritationen und Auslaufen. Das Segment profitiert von einem wachsenden Bewusstsein der Patienten und Empfehlungen von medizinischem Fachpersonal. Der Ausbau von häuslichen Pflegediensten und ambulanten Einrichtungen trägt zusätzlich zum Wachstum bei. Innovative Zubehörsets, die mehrere Produkte kombinieren, erhöhen den Komfort. Die zunehmende Nutzung personalisierter Pflegeroutinen beschleunigt die Nachfrage. Die Verfügbarkeit über Online- und Einzelhandelskanäle trägt ebenfalls zur Expansion des Segments bei. Der wachsende Einsatz von Zubehör in der postoperativen Versorgung stärkt das Marktpotenzial. Kontinuierliche Forschung und Entwicklung hautfreundlicher Materialien fördert die Akzeptanz. Die zunehmende Verbreitung chronischer Erkrankungen treibt den langfristigen Verbrauch von Zubehör an. Insgesamt wird für dieses Segment im Prognosezeitraum ein rasantes Wachstum erwartet.

• Nach Operationsart

Basierend auf der Operationsart ist der europäische Markt für Stomaversorgungsprodukte in Ileostomie-, Kolostomie- und Urostomiebeutel unterteilt. Das Segment der Kolostomiebeutel erzielte 2025 mit 44,3 % den größten Marktanteil, was auf die hohe Prävalenz von Darmkrebs und Divertikulitis, die eine Kolostomie erforderlich machen, zurückzuführen ist. Kolostomiebeutel sind aufgrund ihrer Effizienz bei der Stuhlentleerung und der Minimierung von Hautkomplikationen weit verbreitet. Das Segment profitiert von technologischen Innovationen in Bezug auf Haftung, Geruchskontrolle und Tragekomfort. Die zunehmende Nutzung in Krankenhäusern und die Unterstützung durch Programme für die häusliche Pflege fördern die Marktdurchdringung. Standardisierte Produktdesigns und die Verfügbarkeit in verschiedenen Größen unterstützen das Wachstum zusätzlich. Steigende Patientenaufklärungs- und Unterstützungsprogramme tragen zur Akzeptanz des Segments bei. Medizinisches Fachpersonal legt Wert auf zuverlässige und benutzerfreundliche Kolostomiesysteme. Die weltweit steigende Anzahl chirurgischer Eingriffe stärkt das Segment. Patienten bevorzugen diskrete und komfortable Designs, was die Nachfrage ankurbelt. Kontinuierliche Innovation und Produktbekanntheit sichern die Marktführerschaft.

Das Segment der Ileostomie-Drainagebeutel wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Fallzahlen von Morbus Crohn, Colitis ulcerosa und Darmverschlussoperationen. Ileostomie-Eingriffe werden aufgrund von Früherkennung und chirurgischen Fortschritten immer häufiger durchgeführt. Das Segment profitiert von verbesserten Beutelsystemen, die Leckagen reduzieren und den Patientenkomfort erhöhen. Ein wachsendes Bewusstsein bei Patienten und Pflegekräften fördert die Akzeptanz. Krankenhäuser und ambulante Pflegedienste bauen ihre postoperative Versorgung aus. Technologische Verbesserungen bei leichten und diskreten Designs verbessern die Benutzerfreundlichkeit. Die steigende Anzahl ambulanter Operationen erhöht die Nachfrage. Personalisierte Behandlungspläne fördern den Absatz von Zubehör und Beuteln. Fortschritte bei ein- und zweiteiligen Systemen tragen zusätzlich zur Akzeptanz bei. Kontinuierliche Forschung und Entwicklung patientenorientierter Lösungen beschleunigt das Wachstum.

• Nach Form der Hautbarriere

Basierend auf der Form der Hautschutzbarriere wird der europäische Markt für Stomaversorgungsprodukte in flache und konvexe Barrieren unterteilt. Das Segment der flachen Hautschutzbarrieren erzielte 2025 mit 52,6 % den größten Marktanteil, was auf ihre Eignung für Patienten mit normaler Stomakontur und die einfache Anwendung zurückzuführen ist. Flache Barrieren werden aufgrund ihres Komforts, ihrer Erschwinglichkeit und ihrer Kompatibilität mit den meisten Beutelsystemen bevorzugt. Krankenhäuser und ambulante Pflegedienste empfehlen flache Barrieren häufig für die routinemäßige Stomaversorgung. Das Segment profitiert von der breiten Verfügbarkeit in verschiedenen Größen und Materialien. Die Präferenz der Patienten für leichte und diskrete Designs fördert die Akzeptanz. Die wachsende Zahl postoperativer Versorgungsprogramme trägt zur Nachfrage in diesem Segment bei. Technologische Verbesserungen der Klebstoffqualität unterstützen die Hautgesundheit. Schulungen zur richtigen Auswahl der Barriere gewährleisten eine konsequente Anwendung. Gesundheitsdienstleister empfehlen flache Barrieren für neu operierte Stomapatienten. Insgesamt behaupten flache Barrieren ihre starke Marktführerschaft.

Das Segment der konvexen Hautschutzbarrieren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,2 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Zahl von Patienten mit zurückgezogenen oder unebenen peristomalen Oberflächen, die zusätzliche Unterstützung benötigen. Konvexe Barrieren verbessern die Haftung und minimieren Leckagen, was den Patientenkomfort erhöht. Das Segment profitiert von technologischen Fortschritten bei flexiblen und hautfreundlichen konvexen Designs. Ein gesteigertes Bewusstsein bei Chirurgen und Patienten fördert die Akzeptanz. Krankenhäuser und ambulante Pflegedienste setzen konvexe Barrieren zunehmend bei komplexen Fällen ein. Produktinnovationen wie die einstellbare Konvexität verbessern die Benutzerfreundlichkeit. Die steigende Prävalenz chronischer Erkrankungen treibt die langfristige Nachfrage an. Patientenschulungen und Unterstützungsprogramme tragen zum Wachstum bei. Verbesserte klinische Ergebnisse stärken die Marktpräferenz. Insgesamt wird für konvexe Barrieren im Prognosezeitraum ein rasantes Wachstum erwartet.

• Nach Systemtyp

Basierend auf dem Systemtyp ist der europäische Markt für Stomaversorgungen in einteilige und zweiteilige Systeme unterteilt. Das Segment der einteiligen Systeme dominierte 2025 mit einem Marktanteil von 49,1 % und erzielte damit den größten Umsatz. Ausschlaggebend hierfür waren die einfache Handhabung und das leichte Design, das sich besonders für Patienten mit neu angelegtem Stoma eignet. Einteilige Systeme integrieren Beutel und Hautschutz, wodurch die Anwendung vereinfacht und der Patientenkomfort erhöht wird. Das Segment profitiert von technologischen Innovationen bei Klebstoffen und Geruchskontrolle. Krankenhäuser und ambulante Pflegedienste empfehlen einteilige Systeme häufig für die Routineversorgung. Die Verfügbarkeit in verschiedenen Größen fördert die Akzeptanz. Die Präferenz der Patienten für diskrete und komfortable Produkte stärkt die Nachfrage. Kontinuierliche Forschung und Entwicklung im Bereich Produktkomfort sichert die Marktführerschaft. Schulungsprogramme für Patienten und Pflegekräfte fördern die Anwendung zusätzlich. Die weitverbreitete Nutzung in der ambulanten Versorgung unterstützt das Wachstum. Insgesamt bleiben einteilige Systeme für viele Patienten die bevorzugte Wahl.

Für das Segment der zweiteiligen Systeme wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,7 % das schnellste Wachstum erwartet. Dies ist auf die Flexibilität zurückzuführen, Beutel wechseln zu können, ohne die Hautbarriere zu entfernen, wodurch Hautirritationen reduziert werden. Zweiteilige Systeme werden bevorzugt für Patienten eingesetzt, die häufige Beutelwechsel benötigen oder ein komplexes Stoma haben. Technologische Fortschritte bei den Verbindungsmechanismen verbessern die Benutzerfreundlichkeit. Das wachsende Bewusstsein im Gesundheitswesen fördert die Akzeptanz. Krankenhäuser und ambulante Pflegedienste empfehlen zweiteilige Systeme zunehmend für die Langzeitpflege. Individuell anpassbare Optionen erhöhen die Patientenzufriedenheit. Zunehmende postoperative Behandlungen treiben das Segmentwachstum an. Verbesserte Patientenergebnisse fördern die Präferenz für zweiteilige Systeme. Der Ausbau spezialisierter Pflegezentren beschleunigt die Akzeptanz. Insgesamt wird für dieses Segment ein rasantes Wachstum erwartet.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Stomaversorgungsprodukte in ambulante Operationszentren, Krankenhäuser, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 55,4 %, was auf die hohe Anzahl an Patienten mit Stomaoperationen und postoperativer Versorgung zurückzuführen ist. Krankenhäuser bieten eine umfassende Versorgung, einschließlich Patientenschulung, Produktauswahl und Nachsorge, was eine starke Produktnachfrage begünstigt. Das Segment profitiert von fortschrittlichen Beschaffungssystemen und Großeinkäufen. Krankenhäuser fördern zudem die Einführung neuer Technologien wie ein- und zweiteilige Systeme. Die zunehmende Verbreitung von Darm- und Harnwegserkrankungen steigert die Nutzung. Partnerschaften mit Herstellern gewährleisten eine kontinuierliche Versorgung. Klinische Leitlinien, die erstklassige Produkte empfehlen, unterstützen die Einführung in Krankenhäusern. Empfehlungen von medizinischem Fachpersonal beeinflussen die Patientenpräferenz. Insgesamt bleiben Krankenhäuser das wichtigste Endnutzersegment.

Das Segment der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Trend zur postoperativen Versorgung zu Hause und der Wunsch der Patienten nach selbstständiger Versorgung. Telemedizinische Beratungen und Schulungen für Pflegekräfte fördern die Nutzung häuslicher Pflege. Patienten profitieren von benutzerfreundlichen Produkten und der Verfügbarkeit von Hilfsmitteln über den Einzelhandel und Online-Kanäle. Das wachsende Bewusstsein für Stomaversorgung und Komfort treibt das Wachstum dieses Segments an. Technologische Innovationen wie leichte und diskrete Produkte verbessern die Benutzerfreundlichkeit im häuslichen Umfeld. Die weltweite Expansion von häuslichen Gesundheitsdienstleistungen unterstützt die Nachfrage. Die zunehmende Verbreitung chronischer Erkrankungen beschleunigt die Akzeptanz. Überwachungssysteme für die häusliche Pflege ergänzen die Produktnutzung. Es wird erwartet, dass dieses Segment im Prognosezeitraum ein rasantes Wachstum verzeichnen wird.

Regionale Analyse des europäischen Marktes für Stomaversorgungsprodukte

- Der europäische Markt für Stomaversorgungsprodukte wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen, vor allem getrieben durch robuste Gesundheitssysteme, ein steigendes Patientenbewusstsein und staatliche Initiativen zur Unterstützung der postoperativen Versorgung.

- Die Urbanisierung und die steigende Zahl von Magen-Darm-Erkrankungen treiben die Nachfrage nach fortschrittlichen Stomalösungen sowohl im Krankenhaus als auch in der häuslichen Pflege an. Coloplast brachte 2025 in Deutschland und Frankreich biologisch abbaubare Stomabeutel auf den Markt, die mehr Komfort und Nachhaltigkeit bieten und von Patienten und medizinischem Fachpersonal positiv aufgenommen wurden.

- Die Verfügbarkeit von Schulungsprogrammen und Patientenaufklärungskampagnen in ganz Europa hat die Akzeptanz weiter gestärkt.

Markteinblicke für Stomaversorgungsprodukte in Großbritannien und Europa

Der britisch-europäische Markt für Stomaversorgungsprodukte dominierte 2025 mit einem Umsatzanteil von rund 38,7 % den europäischen Markt für Stomaversorgungsprodukte. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz führender Hersteller und Händler zurückzuführen. So ging beispielsweise der britische National Health Service (NHS) 2025 Partnerschaften mit großen Herstellern von Stomaversorgungsprodukten ein, um den zeitnahen Zugang zu modernen Stomabeuteln und Zubehör für postoperative Patienten sicherzustellen. Staatliche Erstattungsrichtlinien und Bildungsinitiativen zur Förderung der korrekten Stomaversorgung haben maßgeblich zur Verbreitung moderner Produkte beigetragen und die Lebensqualität und die postoperativen Ergebnisse der Patienten verbessert.

Einblick in den deutschen und europäischen Markt für Stomaversorgungsprodukte

Der Markt für Stomaversorgungsprodukte in Deutschland und Europa wird im Prognosezeitraum voraussichtlich um 8,3 % jährlich wachsen. Treiber dieses Wachstums sind das steigende Bewusstsein für eine adäquate postoperative Versorgung und die Nachfrage nach technologisch fortschrittlichen und patientenfreundlichen Lösungen. Im Jahr 2025 führte B. Braun spezielle Stomaprodukte für ältere Patienten ein, die einen verbesserten Hautschutz und höheren Tragekomfort bieten und so die Marktakzeptanz beschleunigten. Deutschlands Fokus auf Innovationen im Gesundheitswesen, die leistungsfähige Krankenhausinfrastruktur und die wachsende Zahl älterer Menschen tragen zu einem stetigen Marktwachstum bei.

Marktanteil von Stomaversorgungssystemen in Europa

Die Branche der Stomaversorgungsprodukte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• ConvaTec Group Plc (GB)

• Hollister Incorporated (USA)

• B. Braun SE (Deutschland)

• Hollister Limited (Kanada)

• Marlen Manufacturing & Supply, Inc. (USA)

• Salts Healthcare Ltd. (GB)

• Nitto Denko Corporation (Japan)

• Medline Industries, Inc. (USA)

• Flexicare Medical Ltd. (GB)

• StomaSense Inc. (USA)

• Welland Medical Ltd. (GB)

• Omega Healthcare Ltd. (Indien)

Neueste Entwicklungen auf dem europäischen Markt für Stomaversorgungsprodukte

- Im Juni 2021 brachte Welland Medical Limited, ein Anbieter von Stomaversorgungsprodukten, seine Stomabeutel-Produktreihe Aurum Plus auf den Markt. Diese bietet geschlossene, entleerbare und Urostomie-Optionen in verschiedenen Größen an, die auf verbesserten Komfort und Hautgesundheit für Stomaträger ausgerichtet sind.

- Im Februar 2024 gab Coloplast A/S eine Vertriebspartnerschaft mit Medline Industries bekannt, um die Verfügbarkeit seiner Stomaversorgungsprodukte in den USA auszuweiten und so die Marktreichweite und den Zugang zur Patientenversorgung zu verbessern.

- Im Mai 2024 erhielt Coloplast in Großbritannien die Kostenerstattungszulassung für das digitale Leckage-Benachrichtigungssystem Heylo – die weltweit erste sensorgestützte Lösung zur Früherkennung potenzieller Leckagen – und erweiterte zudem sein Stoma-Sortiment SenSura Mio um zwei neue Produkte. Damit stärkte das Unternehmen seine Innovationspipeline im Rahmen seiner Strive25-Strategie.

- Im Juli 2024 brachte Revel, eine Marke für Stomaversorgung, ihr erstes Produkt „It’s in the Bag“ auf den Markt, ein desodorierendes Gleitmittel, das mit der LiquiGlide-Technologie entwickelt wurde, um selbstschmierende, gleitfähige Beuteloberflächen zu schaffen, die die Handhabung erleichtern und die Geruchskontrolle für Stomaträger verbessern.

- Im Oktober 2024 brachte Hollister Incorporated seine Advanced Stomahesive Barrier-Linie auf den Markt, die sich durch verbesserte Haftung, längere Tragedauer und optimierten Hautschutz auszeichnet und damit wichtige Anliegen der Anwenderinnen hinsichtlich Auslaufen und Reizungen im Stomabereich adressiert.

- Im Mai 2025 sicherte sich Salts Healthcare Ltd einen Großauftrag von NHS England zur Lieferung eines umfassenden Sortiments an Stomaversorgungsprodukten – darunter Beutel, Barrieren und Zubehör – im gesamten Vereinigten Königreich und erweiterte damit seine kommerzielle Präsenz in einem wichtigen nationalen Gesundheitssystem.

- Im August 2025 meldete Coloplast ein weiterhin starkes organisches Wachstum seines SenSura Mio-Portfolios. Die konvexen und konkaven Produktvarianten trugen maßgeblich zum Umsatzwachstum in Europa und den USA bei und unterstrichen die anhaltende Marktakzeptanz von Stomaversorgungsprodukten der nächsten Generation.

- Eine globale Marktanalyse vom August 2025 stellte fest, dass Hersteller zwischen 2023 und 2025 über 1.300 neue Stomapflegeprodukte auf den Markt gebracht haben. Dazu gehören Beutel und Zubehör der nächsten Generation mit hypoallergenen Klebstoffen, geruchsneutralisierenden Filtern und biologisch abbaubaren Materialien, die den Patientenkomfort und die Nachhaltigkeit verbessern sollen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.