Europe Pipe Insulation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

369.34 Million

USD

533.33 Million

2025

2033

USD

369.34 Million

USD

533.33 Million

2025

2033

| 2026 –2033 | |

| USD 369.34 Million | |

| USD 533.33 Million | |

| % | |

|

Europa Pipe Insulation Market Segmentation, Nach Produkttyp (Rigid Insulation Products, Stone Wool Insulation Covers, Beschichtungsmaterial, Dünne Filme, Wraps, Folien und andere), Materialtyp (Rockwool, Fiberglass, Polyurethane, Polystyrene, Polyolefine, Polypropylene, Polycarbonate, Polyvinylchlorid, Urea Formaldehyde, Phenolschaum, Elastomer Foamulation und andere),

Europa RohrisolierungMarktübersicht

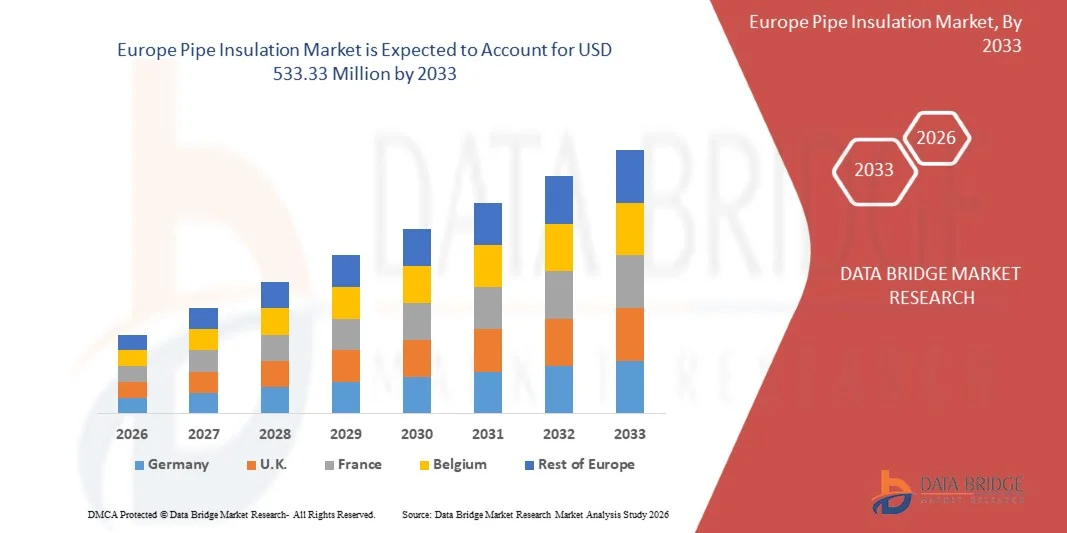

Der europäische Rohrisolationsmarkt wurde mit369,34 Mio. USD im Jahr 2025und wird zu erreichen533,3 Mio. USD 2033, in einemCAGR von 4,70% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Nachfrage nach energieeffizienter Infrastruktur, die zunehmende Einführung von HVAC-Systemen und die zunehmende Betonung der thermischen Effizienz in Industrie-, Gewerbe- und Wohnbereichen verursacht wird. Ausbau der Bauaktivitäten und strenge Energieeinsparungsregelungen unterstützen die weltweite Einführung fortschrittlicher Rohrisoliermaterialien.

Der zunehmende Fokus auf die Reduzierung von Energieverlusten in Heiz- und Kühlsystemen sowie die Notwendigkeit, Kondensation, Korrosion und Rohrfrieren zu verhindern, ist die Förderung von Industrien in Hochleistungsisolierlösungen. Materialien wie Fiberglas, Elastomerschaum, Mineralwolle und Polyurethanschaum gewinnen aufgrund ihrer überlegenen thermischen und akustischen Isolationseigenschaften eine hohe Traktion. Darüber hinaus beschleunigen die schnelle Industrialisierung, das Wachstum in der Öl- und Gas- und Chemieindustrie sowie steigende Investitionen in nachhaltige Gebäudeinfrastruktur den Einsatz von Rohrisoliersystemen in den entwickelten und aufstrebenden Volkswirtschaften.

Trends und Einblicke

- Deutschland dominierte den europäischen Rohrisolationsmarkt mit dem größten Umsatzanteil von etwa 24.8% im Jahr 2025, unterstützt durch starke Investitionen in industrielle Energieeffizienz, fortschrittliche Fertigungsinfrastruktur und groß angelegte Green Building Renovierungsprogramme.

- U.K. wird voraussichtlich die am schnellsten wachsende Region sein, die eine CAGR von etwa 6,9 % von 2026 bis 2033 aufnimmt. Das Wachstum wird durch die zunehmende Modernisierung der HVAC-Systeme, die zunehmende Fokussierung auf Netto-Null-Kohlenstoff-Gebäude und die wachsenden Investitionen in nachhaltige Bau- und Infrastrukturumbauprojekte getrieben.

- Das Segment Rigid Insulation Products hatte 2025 den größten Marktanteil von rund 34,6%, der durch seine umfangreiche Übernahme in Industrieanlagen, Fernwärmeinfrastruktur und kommerzielle HVAC-Anwendungen getrieben wurde. Diese Produkte sind aufgrund ihrer überlegenen thermischen Widerstandsfähigkeit, Haltbarkeit und Fähigkeit, hochdruck-Industrieumgebungen zu widerstehen, während die Minimierung langfristiger Energieverluste.

- Das Segment Stone Wool Insulation Covers wird mit einem CAGR von 6,4% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach feuerfesten und umweltverträglichen Isolationslösungen in ganz Europa im gewerblichen Bau und in der Industrie getrieben wird. Steigende Investitionen in Green Building Renovierungsprogramme und strengere Brandschutzbestimmungen beschleunigen die Segmenterweiterung in Deutschland, Frankreich und den nordischen Ländern.

- Das Segment Fiberglass erzielte 2025 den größten Marktanteil von rund 28,9%, der durch seine Wirtschaftlichkeit, hohe thermische Effizienz und den weit verbreiteten Einsatz in gewerblichen Gebäuden, Industrieanlagen und Fernenergieanlagen verursacht wurde. Fiberglas-Isolationsmaterialien werden aufgrund ihrer leichten Struktur, Korrosionsbeständigkeit und einfacher Installation in beiden Heiß- und Kaltisolationsanwendungen weit verbreitet.

- Das Segment Elastomer Foam wird das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach feuchtigkeitsbeständigen und flexiblen Dämmstoffen in HVAC, Kälte und pharmazeutischen Anwendungen. Die zunehmende Übernahme von energieeffizienten Gebäuden und Modernisierungsprojekten in der Kältekette unterstützt ein schnelles Segmentwachstum in ganz Europa.

- Das Segment Hot Insulation hatte 2025 den größten Marktanteil von rund 61,3 %, was durch eine starke Nachfrage aus Industrie-, Fernwärme- und Stromerzeugungsanlagen bedingt ist, die eine effiziente thermische Retention und Prozesstemperaturstabilität erfordern. Wärmedämmsysteme werden weit verbreitet in chemischen Verarbeitungsanlagen und Energieinfrastruktur verwendet, um thermische Verluste zu reduzieren und die Betriebseffizienz zu verbessern.

- Das Segment Cold Insulation wird das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch die Erweiterung der Kälteinfrastruktur, der pharmazeutischen Kältespeicheranlagen und energieeffizienten HVAC-Anlagen in ganz Europa, registrieren. Steigende Investitionen in die Lebensmittelverarbeitung und die temperaturgesteuerte Logistik beschleunigen die Einführung fortschrittlicher Kältedämmsysteme mit verbesserter Kondensationsbeständigkeit.

- Das Segment Bau und Bau erzielte 2025 den größten Marktanteil von rund 31,7 %, der von steigenden Investitionen in energieeffiziente Wohn- und Gewerbeinfrastrukturprojekte in ganz Europa geprägt war. Die zunehmende Umsetzung von Green Building Standards und die Energieeffizienzregelungen des Gebäudes beschleunigen die Nachfrage nach fortschrittlichen Rohrisoliersystemen in HVAC- und Sanitärnetzen.

- Das Segment Energie und Energie wird das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033, angetrieben durch Modernisierung von Fernwärmenetzen, Erweiterung der erneuerbaren Energieinfrastruktur und zunehmende Investitionen in die Verbesserung der Wärmeleistungsprojekte, registrieren. Der zunehmende Einsatz von isolierten Rohrleitungssystemen in Biomasseanlagen, Geothermieanlagen und Wasserstoffinfrastrukturprojekten unterstützt eine schnelle Segmenterweiterung in ganz Europa.

Marktgröße und Prognose

- Marktwert (2025): 369,34 Mio. USD

- Voraussichtlicher Marktwert (2033): 533,3 Mio. USD

- Prognose CAGR (2026–2033): 4,70%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: U.K.

Geltungsbereich undEuropa Pipe Insulation Marktsegmentierung

|

Attribute |

Europa RohrisolierschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa

|

|

Key Market Players |

•Rockwoll A/S(Dänemark) |

|

Marktmöglichkeiten |

• Steigende Annahme von energieeffizienten Gebäudeinfrastrukturen • Erhöhung der Investitionen in industrielle und kommerzielle HVAC-Systeme |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Europa Pipe Insulation Markt Trends

Trend: Wachsende Annahme von energieeffizienten Gebäuden Nachrüstung und nachhaltige industrielle Infrastruktur

Der zunehmende Fokus auf die Reduzierung von Energieverlusten, die Verbesserung der Wärmeeffizienz und die Erfüllung strenger europäischer Kohlenstoffreduktionsziele beschleunigt die Nachfrage nach fortschrittlichen Rohrisoliersystemen in den Bereichen Gewerbe, Wohn- und Industrie. Herkömmliche unisolierte Rohrleitungssysteme tragen zu einer erheblichen thermischen Leckage in Heiz- und Kühlnetzen bei, erhöhen die Betriebskosten und die Treibhausgasemissionen, fördern Industrien und Regierungen, hochleistungsfähige Dämmstoffe mit verbesserter Wärmebeständigkeit und Brandschutzeigenschaften zu übernehmen.

In modernen Fernwärmenetzen integrieren die Betreiber zunehmend mineralische Wolle und elastomere Schaumdämmsysteme, beispielsweise in Deutschland und den nordischen Ländern, um Wärmeverluste bei der Fernwärmeverteilung zu reduzieren und die Energieeffizienz zu verbessern. In Industrieanlagen werden Isolationssysteme weit verbreitet in chemischen Verarbeitungsanlagen, Lebensmittelherstellungsanlagen und Öl- und Gaspipelines eingesetzt, um Prozesstemperaturen zu halten, die Kondensation zu reduzieren und die Wartungsanforderungen zu senken.

Die rasante Erweiterung von grünen Geschäftsgebäuden und energieeffizienten Renovierungsprojekten in ganz Europa erhöht auch die Nachfrage nach leichten und nachhaltigen Dämmstoffen, die strenge Umweltvorschriften erfüllen können. Darüber hinaus verlassen sich die pharmazeutischen und kryogenen Industrien weiterhin auf fortschrittliche Rohrisolationssysteme für temperaturempfindliche Operationen und sicheren Flüssigkeitstransport unter extremen Betriebsbedingungen. Die zunehmende Industrieannahme durch groß angelegte Bauumbauprogramme im Jahr 2025 in Frankreich und den Niederlanden zeigte nach dem Ausbau der alternden Pipeline-Infrastruktur mit leistungsstarken Isolationssystemen eine Reduzierung von fast 15–20% bei Heizenergieverlusten.

Global Europe Pipe Insulation Market Dynamics

Schlüsselmarkttreiber: Investitionen in energieeffiziente Industrie- und Bauinfrastruktur

Industrien und Regierungen in ganz Europa stehen vor zunehmendem Regulierungs- und Wirtschaftsdruck, um die Energieeffizienz zu verbessern, die Betriebskosten zu senken und die CO2-Emissionen aus der industriellen und kommerziellen Infrastruktur zu senken. Große Mengen an thermischer Energie werden häufig durch unzureichend isolierte Rohrleitungssysteme in Produktionsanlagen, HVAC-Systemen und Fernenergienetzen verloren, wodurch eine starke Nachfrage nach fortschrittlichen Isolationstechnologien geschaffen wird, die Wärmeübertragungsverluste minimieren und die Systemleistung verbessern können.

Industrien wie Chemikalien, Lebensmittelverarbeitung, Öl & Gas und Stromerzeugung werden zunehmend Rohrisolationssysteme zur Aufrechterhaltung stabiler Betriebstemperaturen, zur Verbesserung der Arbeitssicherheit und zur Senkung des Energieverbrauchs in Industrieanlagen eingesetzt. Bauunternehmen und Bauherren integrieren aktiv fortschrittliche Dämmstoffe, beispielsweise in intelligenten Geschäftsgebäuden und grünen Wohnprojekten, um die strengen Energieeffizienzvorschriften und Nachhaltigkeitsziele Europas zu erfüllen.

Ebenso erweitern die Fernwärmenutzungen und Rechenzentren die Isolationsentfaltung, um die Wärmemanagementeffizienz zu verbessern und die Abhängigkeit von energieintensiven Heiz- und Kühlsystemen zu reduzieren. Die Modernisierungsprojekte der realen Infrastruktur in Dänemark und Deutschland im Jahr 2024 mit fortschrittlichen Rohrisolationslösungen in Fernwärmepipelines zeigten Einsparungen von rund 10–18 % bei Wärmeverlusten während des kontinuierlichen Netzbetriebs.

Key Restraint/Challenge: Hohe Installationskosten und komplexe Nachrüstanforderungen

Zu den fortschrittlichen Rohrisolationssystemen zählen oft hohe Material- und Installationskosten, insbesondere in großen Industrieanlagen und alternden Gebäudeinfrastrukturen, die maßgeschneiderte Nachrüstlösungen erfordern. Die Komplexität, die mit der Ersetzung oder Modernisierung bestehender Isolationssysteme verbunden ist, ohne die industriellen Operationen zu stören, schafft operative Herausforderungen und erhöht die Arbeitskosten, wodurch die rasche Übernahme kleiner und mittlerer Unternehmen eingeschränkt wird.

Darüber hinaus erhöhen schwankende Rohstoffpreise für Mineralwolle, Polyurethanschaum und elastomere Materialien die Gesamtkosten des Projekts, wodurch sich Kosten-sensitive Infrastrukturprojekte leisten lassen. Strenge europäische Brandschutz- und Umweltschutzanforderungen erhöhen die Zertifizierungs- und Wartungskosten für Dämmstoffhersteller und Auftragnehmer weiter. Eine begrenzte Verfügbarkeit von Fachkräften für komplexe Umrüstungsanwendungen beschränkt auch die Einsatzgeschwindigkeit in älteren Industrie- und Gewerbegebäuden.

Die kommerziellen Infrastrukturbeurteilungen weisen darauf hin, dass die Umrüstung von großtechnischen Rohrleitungssystemen, beispielsweise in alternden Fertigungsanlagen in ganz Südeuropa, die Projektkosten um rund 20–30% gegenüber neuen Dämmanlagen aufgrund der Demontage, Anpassung und der betrieblichen Ausfallzeiten erhöhen kann.

Key Market Opportunity: Erweiterung der Fernwärmenetze und Green Building Renovation Programme

Moderne Fernwärmeanlagen, intelligente Geschäftsgebäude und nachhaltige Industrieanlagen erfordern zunehmend leistungsstarke Wärmedämmtechnologien, die Energieeffizienz verbessern und langfristige Entkohlungsziele unterstützen können. Konventionelle Rohrleitungssysteme erleben oft übermäßige Wärmeübertragungsverluste und Kondensationsprobleme, wodurch die Nachfrage nach langlebigen und umweltverträglichen Dämmstoffen mit geringen Wartungsanforderungen entsteht.

Die europäischen Regierungen und Infrastrukturentwickler erforschen zunehmend fortschrittliche Isolationssysteme, wie z.B. Fernwärmepipeline, HVAC-Systeme und industrielle Kältenetze, die Energieeinsparung, die CO2-Emissionen und die Betriebssicherheit. Im gewerblichen Bau werden die steigenden Investitionen in grüne Gebäude und die Netz-Null-Energie-Infrastruktur die Nachfrage nach recycelbaren und emissionsarmen Dämmstoffen in Büros, Krankenhäusern und öffentlichen Infrastrukturprojekten beschleunigen.

Darüber hinaus verbessern die Fortschritte in aerogelbasierten Dämmstoffen und leistungsfähigen flexiblen Schaumtechnologien die thermische Effizienz und Installationsflexibilität, eröffnen Möglichkeiten in ganz Europa auf den Märkten für pharmazeutische, kryogene und erneuerbare Energien. Gebäudemodernisierungsprogramme, die im Jahr 2025 in Schweden und den USA durchgeführt wurden, berichteten Reduktionen von rund 12–16% im jährlichen Gebäudeheizverbrauch nach der Integration moderner Rohrisolationssysteme in zentrale HVAC- und Fernenergienetze.

Europa Pipe Insulation Markt Scope

Der Markt wird auf der Grundlage von Produkttyp, Materialtyp, Temperatur und Anwendung segmentiert.

• Nach Produkttyp

Auf der Grundlage des Produkttyps wird der europäische Rohrisolationsmarkt in Rigid Insulationsprodukte, Stone Wool Insulation Covers, Beschichtungsmaterial, Dünne Filme, Wraps, Folien und andere segmentiert. Das Segment Rigid Insulation Products hatte 2025 den größten Marktanteil von rund 34,6%, der durch seine umfangreiche Übernahme in Industrieanlagen, Fernwärmeinfrastruktur und kommerzielle HVAC-Anwendungen getrieben wurde. Diese Produkte sind aufgrund ihrer überlegenen thermischen Widerstandsfähigkeit, Haltbarkeit und Fähigkeit, hochdruck-Industrieumgebungen zu widerstehen, während die Minimierung langfristiger Energieverluste.

Das Segment Stone Wool Insulation Covers wird mit einem CAGR von 6,4% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach feuerfesten und umweltverträglichen Isolationslösungen in ganz Europa im gewerblichen Bau und in der Industrie getrieben wird. Steigende Investitionen in Green Building Renovierungsprogramme und strengere Brandschutzbestimmungen beschleunigen die Segmenterweiterung in Deutschland, Frankreich und den nordischen Ländern.

• Nach Materialtyp

Auf der Basis des Materialtyps wird der europäische Rohrisolationsmarkt in Rockwool, Fiberglass, Polyurethane, Polystyrol, Polyolefin, Polypropylen, Polycarbonat, Polyvinylchlorid, Urea Formaldehyd, Phenolschaum, Elastomerschaum und andere segmentiert. Das Segment Fiberglass erzielte 2025 den größten Marktanteil von rund 28,9%, der durch seine Wirtschaftlichkeit, hohe thermische Effizienz und den weit verbreiteten Einsatz in gewerblichen Gebäuden, Industrieanlagen und Fernenergieanlagen verursacht wurde. Fiberglas-Isolationsmaterialien werden aufgrund ihrer leichten Struktur, Korrosionsbeständigkeit und einfacher Installation in beiden Heiß- und Kaltisolationsanwendungen weit verbreitet.

Das Segment Elastomer Foam wird das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach feuchtigkeitsbeständigen und flexiblen Dämmstoffen in HVAC, Kälte und pharmazeutischen Anwendungen. Die zunehmende Übernahme von energieeffizienten Gebäuden und Modernisierungsprojekten in der Kältekette unterstützt ein schnelles Segmentwachstum in ganz Europa.

• Durch Temperatur

Auf Basis der Temperatur wird der europäische Rohrisolationsmarkt in die Heißisolierung und die Kaltisolierung segmentiert. Das Segment Hot Insulation hatte 2025 den größten Marktanteil von rund 61,3 %, was durch eine starke Nachfrage aus Industrie-, Fernwärme- und Stromerzeugungsanlagen bedingt ist, die eine effiziente thermische Retention und Prozesstemperaturstabilität erfordern. Wärmedämmsysteme werden weit verbreitet in chemischen Verarbeitungsanlagen und Energieinfrastruktur verwendet, um thermische Verluste zu reduzieren und die Betriebseffizienz zu verbessern.

Das Segment Cold Insulation wird das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch die Erweiterung der Kälteinfrastruktur, der pharmazeutischen Kältespeicheranlagen und energieeffizienten HVAC-Anlagen in ganz Europa, registrieren. Steigende Investitionen in die Lebensmittelverarbeitung und die temperaturgesteuerte Logistik beschleunigen die Einführung fortschrittlicher Kältedämmsysteme mit verbesserter Kondensationsbeständigkeit.

• Durch Anwendung

Auf Basis der Anwendung wird der europäische Rohrisolationsmarkt in Bau und Bau, Elektronik, Chemische Industrie, Energie und Energie, Öl und Gas, Automotive, Transportation, Lebensmittel und Getränke und andere segmentiert. Das Segment Bau und Bau erzielte 2025 den größten Marktanteil von rund 31,7 %, der von steigenden Investitionen in energieeffiziente Wohn- und Gewerbeinfrastrukturprojekte in ganz Europa geprägt war. Die zunehmende Umsetzung von Green Building Standards und die Energieeffizienzregelungen des Gebäudes beschleunigen die Nachfrage nach fortschrittlichen Rohrisoliersystemen in HVAC- und Sanitärnetzen.

Das Segment Energie und Energie wird das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033, angetrieben durch Modernisierung von Fernwärmenetzen, Erweiterung der erneuerbaren Energieinfrastruktur und zunehmende Investitionen in die Verbesserung der Wärmeleistungsprojekte, registrieren. Der zunehmende Einsatz von isolierten Rohrleitungssystemen in Biomasseanlagen, Geothermieanlagen und Wasserstoffinfrastrukturprojekten unterstützt eine schnelle Segmenterweiterung in ganz Europa.

Europa Pipe Insulation Markt Regionale Analyse

Deutschland Pipe Insulation Market Insight

Deutschland dominierte den europäischen Rohrisolationsmarkt mit dem größten Umsatzanteil von etwa 24.8% im Jahr 2025, der von starken Investitionen in industrielle Energieeffizienz, Fernwärmeinfrastruktur und nachhaltige Gebäuderenovierungsprojekte angetrieben wird. Deutschlands fortschrittliche industrielle Basis, kombiniert mit der Betonung auf ökologische Nachhaltigkeit und Energieeinsparung, beschleunigt die Annahme von Hochleistungs-Isolationsmaterialien in kommerziellen Gebäuden, Chemieanlagen und Kraftwerken. Die zunehmende Integration von intelligenten Energiemanagementsystemen und die Erweiterung von Green Building Modernization-Programmen unterstützen zudem eine erhöhte Nachfrage nach langlebigen und feuerfesten Rohrisolationslösungen im Einklang mit den strengen Umwelt- und Sicherheitsstandards des Landes.

U.K. Pipe Insulation Markt Insight

Der U.K.-Rohrisolationsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 mit einer CAGR von etwa 6,9 % während des Prognosezeitraums beobachten. Das Wachstum wird durch Investitionen in energieeffiziente Gebäudeinfrastruktur und strenge Regierungsvorschriften, die auf die Verringerung der Kohlenstoffemissionen ausgerichtet sind, getrieben. Die zunehmende Renovierung in Wohn- und Gewerbegebäuden sowie die zunehmende Modernisierung von Fernwärme- und HVAC-Systemen fördern die weit verbreitete Einführung fortschrittlicher Rohrisolierlösungen. Der starke Fokus der USA auf nachhaltige Baupraktiken und Netto-Null-Energie-Ziele wird erwartet, dass die Nachfrage nach leistungsstarken Wärmedämmstoffen in Industrie- und Bauanwendungen weiter anregen wird.

Europa Pipe Insulation Markt teilen

Die Europe Pipe Insulation Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Rockwool A/S (Dänemark)

• Saint-Gobain S.A. (Frankreich)

• Kingspan Group plc (Irland)

• BASF SE (Deutschland)

• Armacell International S.A.

• Etex Gruppe (Belgien)

• Knauf Insulation (Deutschland)

• Paroc Group Oy (Finnland)

• Recticel Group (Belgien)

• Morgan Advanced Materials plc (USA)

• Trocellen GmbH (Deutschland)

• Kaimann GmbH (Deutschland)

• NMC SA (Belgien)

• Unilin Isolierung (Belgien)

• Isopartner Nederland (Niederlande)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE EUROPE PIPE INSULATION MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRODUCT LIFELINE CURVE

2.7 MULTIVARIATE MODELLING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 VENDOR SHARE ANALYSIS

2.13 SECONDARY SOURCES

2.14 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTERS

4.1.1 THREAT OF NEW ENTRANTS:

4.1.2 THREAT OF SUBSTITUTES:

4.1.3 CUSTOMER BARGAINING POWER:

4.1.4 SUPPLIER BARGAINING POWER:

4.1.5 INTERNAL COMPETITION (RIVALRY):

4.2 PESTLE ANALYSIS

4.2.1 ENVIRONMENTAL FACTOR

4.2.2 LEGAL FACTOR

4.2.3 POLITICAL FACTOR

4.2.4 SOCIAL FACTOR

4.2.5 ECONOMIC FACTOR

4.2.6 TECHNOLOGISCHER FAKTOR

4.3 KLIMAWANDELSZENARIO

4.3.1 UMWELTBEDENKEN

4.3.2 Reaktion der Industrie

4.3.3 DIE ROLLE DER REGIERUNG

4.3.4 ANALYSTENEMPFEHLUNG

4.4 AUSWIRKUNGEN DES KRIEGES IN DER UKRAINE:

4.5 PRODUKTIONS- UND VERBRAUCHSANALYSE – EUROPÄISCHER MARKT FÜR ROHRISOLIERUNG

4.6 ABDECKUNG DER ROHSTOFFPRODUKTION

4.7 Supply Chain Analyse – Europäischer Markt für Rohrisolierung

4.8 TECHNOLOGISCHER FORTSCHRITT DER HERSTELLER

4.9 Kriterien für die Lieferantenauswahl

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 WACHSENDE BAUINDUSTRIE

5.1.2 Industrielle Rohrisolierung trägt dazu bei, Wärmeverluste in Produktionsstätten zu minimieren

5.1.3 Steigende Ölversorgung über Rohrleitungen aufgrund der zunehmenden Meeresverschmutzung durch Schiffe

5.2 ZURÜCKHALTUNG

5.2.1 UMWELTSCHÄDEN DURCH DEN BAU VON ROHREN UND IHRER ISOLIERUNG

5.2.2 Änderung der chemischen Struktur aufgrund von Verfälschungen durch Isoliermaterial in Öl, Petrochemie und Chemikalien

5.2.3 Negative Auswirkungen auf das Leben im Meer durch zunehmende Rohrinstallationen im Meer

5.3 GELEGENHEIT

5.3.1 Hohe Nachfrage nach Rohrisolierung aufgrund der wachsenden Chemie- und Petrochemieindustrie

5.3.2 Einsatz von Rohrisolierungen in der Maschinenführung der Lebensmittel- und Pharmaindustrie

5.4 HERAUSFORDERUNGEN

5.4.1 BRAND UND EXPLOSION DURCH CHEMIKALIENREAKTIONEN MIT ISOLIERMATERIAL IN ROHREN

5.4.2 DIE VERFÜGBARKEIT VON ERSATZSTOFFEN WIE ELEKTRISCHE BEGLEITHEIZUNG

5.4.3 HOHE KOSTEN UND HOHER ZEITAUFWAND BEIM AUSTAUSCH DES ISOLIERMATERIALS FÜR IM MEER UND UNTER DER ERDE VERLEGTE ROHRE

6 EUROPÄISCHER MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP

6.1 ÜBERBLICK

6.2 STARRE DÄMMPRODUKTE

6.2.1 Starre Dämmstoffe nach Typ

6.2.1.1 Hartschaum

6.2.1.2 Glasfaserabdeckung

6.2.1.3 HOLZ

6.2.1.4 SONSTIGES

6.3 Steinwolle-Dämmabdeckungen

6.4 BESCHICHTUNGSMATERIAL

6.5 DÜNNE SCHICHTEN

6.6 WICKELN

6.7 FOLIEN

6.8 SONSTIGES

7 EUROPA ROHRISOLIERUNG MARKT, NACH MATERIALTYP

7.1 ÜBERSICHT

7.2 POLYURETHAN

7.3 Steinwolle

7.4 GLASFASER

7.5 POLYSTYROL

7.5.1 POLYSTYROL-MATERIAL, NACH TYPE

7.5.1.1 EXPANDIERTES POLYSTYROL

7.5.1.2 EXTRUDIERTES POLYSTYROL

7.6 POLYOLEFIN

7.7 POLYPROPYLEN

7.8 POLYCARBONAT

7.9 Polyvinylchlorid

7.1 HARNSTOFFFORMALDEHYD

7.11 Phenolschaum

7.12 ELASTOMERSCHAUM

7.13 SONSTIGES

8 EUROPÄISCHER MARKT FÜR ROHRISOLIERUNG, NACH TEMPERATURTYP

8.1 ÜBERSICHT

8.2 KÄLTEISOLIERUNG

8.3 HEISSE ISOLIERUNG

9 EUROPÄISCHER MARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 ÖL UND GAS

9.2.1 ÖL UND GAS NACH ENDVERBRAUCHER

9.3 ÖL

9.3.1 Öl nach Endverbraucher

9.3.1.1 Rohöl

9.3.1.2 PETROCHEMIE

9.3.1.3 SONSTIGE ERDÖLDERIVATE

9.4 GAS

9.4.1 GAS, NACH ENDVERBRAUCHER

9.4.1.1 Erdgas

9.4.1.2 SYNTHETISCHES GAS

9.4.2 ÖL UND GAS NACH PRODUKTART

9.4.2.1 Starre Dämmstoffe

9.4.2.1.1 Starre Dämmstoffe nach Typ

9.4.2.2 Hartschaum

9.4.2.3 Glasfaserabdeckung

9.4.2.4 HOLZ

9.4.2.5 SONSTIGES

9.5 Steinwolle-Dämmabdeckungen

9.6 BESCHICHTUNGSMATERIAL

9.7 DÜNNE SCHICHTEN

9.8 WICKELN

9.9 FOLIEN

9.1 SONSTIGES

9.11 LEBENSMITTEL UND GETRÄNKE

9.11.1 LEBENSMITTEL UND GETRÄNKE, NACH ENDVERBRAUCHER

9.12 GETRÄNKE

9.12.1 GETRÄNK DURCH ENDVERBRAUCHER

9.12.1.1 ALKOHOLISCHE GETRÄNKE

9.12.1.2 MILCHPRODUKTE

9.12.1.3 Kohlensäurehaltige Getränke

9.12.1.4 Säfte und aromatisiertes Wasser

9.12.1.5 SONSTIGES

9.13 FOOD

9.13.1 FOOD AND BEVERAGE, BY PRODUCT TYPE

9.13.1.1 RIGID INSULATION PRODUCTS

9.13.1.1.1 RIGID INSULATION PRODUCTS, BY TYPE

9.13.1.2 RIGID FOAM

9.13.1.3 FIBER GLASS COVER

9.13.1.4 WOOD

9.13.1.5 OTHERS

9.14 STONE WOOL INSULATION COVERS

9.15 COATING MATERIAL

9.16 THIN FILMS

9.17 WRAPS

9.18 FOILS

9.19 OTHERS

9.2 ENERGY & POWER

9.20.1 ENERGY & POWER, BY PRODUCT TYPE

9.20.1.1 RIGID INSULATION PRODUCTS

9.20.1.1.1 RIGID INSULATION PRODUCTS, BY TYPE

9.20.1.2 RIGID FOAM

9.20.1.3 FIBER GLASS COVER

9.20.1.4 WOOD

9.20.1.5 OTHERS

9.21 STONE WOOL INSULATION COVERS

9.22 COATING MATERIAL

9.23 THIN FILMS

9.24 WRAPS

9.25 FOILS

9.26 OTHERS

9.27 ELECTRONICS

9.27.1 ELECTRONICS, BY PRODUCT TYPE

9.27.1.1 RIGID INSULATION PRODUCTS

9.27.1.1.1 RIGID INSULATION PRODUCTS, BY TYPE

9.27.1.2 RIGID FOAM

9.27.1.3 FIBER GLASS COVER

9.27.1.4 WOOD

9.27.1.5 OTHERS

9.28 STONE WOOL INSULATION COVERS

9.29 COATING MATERIAL

9.3 THIN FILMS

9.31 WRAPS

9.32 FOILS

9.33 OTHERS

9.34 CHEMICAL INDUSTRY

9.34.1 CHEMICAL INDUSTRY, BY PRODUCT TYPE

9.34.1.1 RIGID INSULATION PRODUCTS

9.34.1.1.1 RIGID INSULATION PRODUCTS, BY TYPE

9.34.1.2 RIGID FOAM

9.34.1.3 FIBER GLASS COVER

9.34.1.4 WOOD

9.34.1.5 OTHERS

9.35 STONE WOOL INSULATION COVERS

9.36 COATING MATERIAL

9.37 THIN FILMS

9.38 WRAPS

9.39 FOILS

9.4 OTHERS

9.41 BUILDING AND CONSTRUCTION

9.41.1 BUILDING AND CONSTRUCTION, BY END-USER

9.41.1.1 COMMERCIAL

9.41.1.2 RESIDENTIAL

9.41.1.3 INSTITUTIONAL

9.41.1.4 INFRASTRUCTURE

9.41.2 BUILDING AND CONSTRUCTION, BY PRODUCT TYPE

9.41.2.1 RIGID INSULATION PRODUCTS

9.41.2.1.1 RIGID INSULATION PRODUCTS, BY TYPE

9.41.2.2 RIGID FOAM

9.41.2.3 FIBER GLASS COVER

9.41.2.4 WOOD

9.41.2.5 OTHERS

9.42 STONE WOOL INSULATION COVERS

9.43 COATING MATERIAL

9.44 THIN FILMS

9.45 WRAPS

9.46 FOILS

9.47 OTHERS

9.48 AUTOMOTIVE

9.48.1 AUTOMOTIVE, BY END USER

9.48.1.1 PASSENGERS CARS

9.48.1.2 COMMERCIAL VEHICLES

9.48.1.3 AGRICULTURE VEHICLES

9.48.1.4 OTHERS

9.48.2 AUTOMOTIVE, BY PRODUCT TYPE

9.48.2.1 RIGID INSULATION PRODUCTS

9.48.2.1.1 RIGID INSULATION PRODUCTS, BY TYPE

9.48.2.2 RIGID FOAM

9.48.2.3 FIBER GLASS COVER

9.48.2.4 WOOD

9.48.2.5 OTHERS

9.49 STONE WOOL INSULATION

9.5 COATING MATERIAL

9.51 THIN FILMS

9.52 WRAPS

9.53 FOILS

9.54 OTHERS

9.55 TRANSPORTATION

9.55.1 TRANSPORTATION, BY END USER

9.55.1.1 RAILWAYS

9.55.1.2 MARINE

9.55.1.3 OTHERS

9.55.2 TRANSPORTATION, BY PRODUCT TYPE

9.55.2.1 RIGID INSULATION PRODUCTS

9.55.2.1.1 RIGID INSULATION PRODUCTS, BY TYPE

9.55.2.2 RIGID FOAM

9.55.2.3 FIBER GLASS COVER

9.55.2.4 WOOD

9.55.2.5 OTHERS

9.56 STONE WOOL INSULATION

9.57 COATING MATERIAL

9.58 THIN FILMS

9.59 WRAPS

9.6 FOILS

9.61 OTHERS

9.62 OTHERS

9.62.1 OTHERS, BY PRODUCT TYPE

9.62.1.1 RIGID INSULATION PRODUCTS

9.62.1.1.1 RIGID INSULATION PRODUCTS, BY TYPE

9.62.1.2 RIGID FOAM

9.62.1.3 FIBER GLASS COVER

9.62.1.4 WOOD

9.62.1.5 OTHERS

9.63 STONE WOOL INSULATION

9.64 COATING MATERIAL

9.65 THIN FILMS

9.66 WRAPS

9.67 FOILS

9.68 OTHERS

10 EUROPE PIPE INSULATION MARKET, BY COUNTRY

10.1 GERMANY

10.2 FRANCE

10.3 U.K.

10.4 RUSSIA

10.5 ITALY

10.6 SWITZERLAND

10.7 SPAIN

10.8 BELGIUM

10.9 NETHERLANDS

10.1 TURKEY

10.11 REST OF EUROPE

11 EUROPE PIPE INSULATION MARKET, COMPANY LANDSCAPE

11.1 COMPANY SHARE ANALYSIS: EUROPE

11.1.1 MERGER & ACQUISITION

11.1.2 NEW PRODUCT DEVELOPMENTS

11.1.3 PARTNERSHIPS

11.1.4 EXPANSION

11.1.5 EXHIBITION, CERTIFICATION AND AWARDS

12 SWOT ANALYSIS

12.1 STRENGTH: - STRONG GEOGRAHICAL PRESENCE

12.2 WEAKNESS: - LIMITED CONSUMPTION OF STANDARD PRODUCTS

12.3 OPPORTUNITIES: - PRODUCT EXPANSIONS INCREASES MARKET SHARE OF MANUFACTURERS

12.4 THREATS: - STRENGTHENING OF REGULATIONS AGAINST FOAM PRODUCTS

13 COMPANY PROFILES

13.1 SAINT GOBAIN

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 PRODUCT PORTFOLIO

13.1.4 RECENT DEVELOPMENTS

13.2 BASF SE

13.2.1 COMPANY SNAPSHOT

13.2.2 REVENUE ANALYSIS

13.2.3 PRODUCT PORTFOLIO

13.2.4 RECENT DEVELOPMENTS

13.3 ROCKWOOL INTERNATIONAL A/S

13.3.1 COMPANY SNAPSHOT

13.3.2 REVENUE ANALYSIS

13.3.3 PRODUCT PORTFOLIO

13.3.4 RECENT DEVELOPMENTS

13.4 KINGSPAN GROUP

13.4.1 COMPANY SNAPSHOT

13.4.2 REVENUE ANALYSIS

13.4.3 PRODUCT PORTFOLIO

13.4.4 RECENT DEVELOPMENTS

13.5 HUNTSMAN INTERNATIONAL LLC

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 PRODUCT PORTFOLIO

13.5.4 RECENT DEVELOPMENTS

13.6 OWENS CORNING

13.6.1 COMPANY SNAPSHOT

13.6.2 REVENUE ANALYSIS

13.6.3 PRODUCT PORTFOLIO

13.6.4 RECENT DEVELOPMENTS

13.7 COVESTRO AG

13.7.1 COMPANY SNAPSHOT

13.7.2 REVENUE ANALYSIS

13.7.3 PRODUCT PORTFOLIO

13.7.4 RECENT DEVELOPMENTS

13.8 3M

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 PRODUCT PORTFOLIO

13.8.4 RECENT DEVELOPMENTS

13.9 ARMACELL

13.9.1 COMPANY SNAPSHOT

13.9.2 REVENUE ANALYSIS

13.9.3 PRODUCT PORTFOLIO

13.9.4 RECENT DEVELOPMENTS

13.1 CELLOFOAM FMBH & CO. KG

13.10.1 COMPANY SNAPSHOT

13.10.2 PRODUCT PORTFOLIO

13.11 DOW CHEMICAL COMPANY

13.11.1 COMPANY SNAPSHOT

13.11.2 REVENUE ANALYSIS

13.11.3 PRODUCT PORTFOLIO

13.11.4 RECENT DEVELOPMENTS

13.12 DUNMORE

13.12.1 COMPANY SNAPSHOT

13.12.2 PRODUCT PORTFOLIO

13.12.3 RECENT DEVELOPMENTS

13.13 JOHNS MANVILLE

13.13.1 COMPANY SNAPSHOT

13.13.2 PRODUCT PORTFOLIO

13.13.3 RECENT DEVELOPMENTS

13.14 KNAUF INSULATION

13.14.1 COMPANY SNAPSHOT

13.14.2 PRODUCT PORTFOLIO

13.14.3 RECENT DEVELOPMENTS

13.15 L'ISOLANTE K-FLEX S.P.A

13.15.1 COMPANY SNAPSHOT

13.15.2 PRODUCT PORTFOLIO

13.16 NMC SA

13.16.1 COMPANY SNAPSHOT

13.16.2 PRODUCT PORTFOLIO

13.17 RÖCHLING

13.17.1 COMPANY SNAPSHOT

13.17.2 PRODUCT PORTFOLIO

13.17.3 RECENT DEVELOPMENTS

14 QUESTIONNAIRE

15 CONCLUSION

16 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 WACHSTUMSRATE DER ISOLIERUNGSIMPORTE, 2014-2015 (%)

TABELLE 2: EUROPÄISCHER MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR STARRE ISOLIERUNGSPRODUKTE AUF DEM ROHRISOLIERUNGSMARKT, NACH ART DER STARREN ISOLIERUNGSPRODUKTE, 2020–2029, TAUSEND USD

TABELLE 4: EUROPÄISCHER MARKT FÜR ROHRISOLIERUNG, NACH MATERIALTYP, 2020–2029 (TAUSEND USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR POLYSTYROL IN ROHRISOLIERUNGEN, NACH POLYSTYROL-MATERIALTYP, 2020–2029, TAUSEND USD

TABELLE 6: EUROPÄISCHER MARKT FÜR ROHRISOLIERUNG, NACH TEMPERATUR, 2020–2029 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 8 EUROPÄISCHER MARKT FÜR ÖL- UND GASROHRISOLIERUNG, NACH ÖL- UND GAS-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR ÖL IN ROHRISOLIERUNGEN, NACH ÖL-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 10 EUROPÄISCHER MARKT FÜR GAS IN ROHRISOLIERUNGEN, NACH GASENDNUTZER, 2020–2029 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR STARRE ISOLIERUNGSPRODUKTE AUF DEM ROHRISOLIERUNGSMARKT, NACH ART DER STARREN ISOLIERUNGSPRODUKTE, 2020–2029 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH LEBENSMITTEL- UND GETRÄNKEENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 14 EUROPÄISCHER MARKT FÜR GETRÄNKE IN ROHRISOLIERUNGEN, NACH GETRÄNKE-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR STARRE ISOLIERUNGSPRODUKTE AUF DEM ROHRISOLIERUNGSMARKT, NACH ART DER STARREN ISOLIERUNGSPRODUKTE, 2020–2029 (TAUSEND USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR ENERGIE UND STROM IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR STARRE ISOLIERUNGSPRODUKTE AUF DEM ROHRISOLIERUNGSMARKT, NACH ART DER STARREN ISOLIERUNGSPRODUKTE, 2020–2029 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR ELEKTRONIK IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 20: EUROPÄISCHER MARKT FÜR STARRE ISOLIERUNGSPRODUKTE AUF DEM ROHRISOLIERUNGSMARKT, NACH ART DER STARREN ISOLIERUNGSPRODUKTE, 2020–2029 (TAUSEND USD)

TABELLE 21: EUROPÄISCHE CHEMIEINDUSTRIE IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 22: EUROPÄISCHER MARKT FÜR STARRE ISOLIERUNGSPRODUKTE AUF DEM ROHRISOLIERUNGSMARKT, NACH ART DER STARREN ISOLIERUNGSPRODUKTE, 2020–2029 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR ROHRISOLIERUNG IM BAUGEWERBE- UND BAUWESEN, NACH BAU- UND BAUENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 24 EUROPÄISCHER MARKT FÜR HAUS- UND BAUWESEN IM BEREICH ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR STARRE ISOLIERUNGSPRODUKTE AUF DEM ROHRISOLIERUNGSMARKT, NACH ART DER STARREN ISOLIERUNGSPRODUKTE, 2020–2029 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILBEREICH, NACH ENDVERWENDER IM AUTOMOBILBEREICH, 2020–2029 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILBEREICH, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR STARRE ISOLIERUNGSPRODUKTE AUF DEM ROHRISOLIERUNGSMARKT, NACH ART DER STARREN ISOLIERUNGSPRODUKTE, 2020–2029 (TAUSEND USD)

TABLE 29 EUROPE TRANSPORTATION IN PIPE INSULATION MARKET, BY TRANSPORTATION END USER, 2020-2029 (USD THOUSAND)

TABLE 30 EUROPE TRANSPORTATION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 31 EUROPE RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS TYPE, 2020-2029 (USD THOUSAND)

TABLE 32 EUROPE OTHERS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 33 EUROPE RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS TYPE, 2020-2029 (USD THOUSAND)

TABLE 34 EUROPE PIPE INSULATION MARKET, BY COUNTRY, 2022-2029 (USD THOUSAND)

TABLE 35 GERMANY PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 36 GERMANY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 37 GERMANY PIPE INSULATION MARKET, BY MATERIAL TYPE, 2020-2029 (USD THOUSAND)

TABLE 38 GERMANY POLYSTYRENE IN PIPE INSULATION MARKET, BY POLYSTYRENE MATERIAL TYPE, 2020-2029 (USD THOUSAND)

TABLE 39 GERMANY PIPE INSULATION MARKET, BY TEMPERATURE, 2020-2029 (USD THOUSAND)

TABLE 40 GERMANY PIPE INSULATION MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 41 GERMANY BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY BUILDING AND CONSTRUCTION END-USER, 2020-2029 (USD THOUSAND)

TABLE 42 GERMANY BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 43 GERMANY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 44 GERMANY ELECTRONIC IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 45 GERMANY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 46 GERMANY CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 47 GERMANY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 48 GERMANY ENERGY & POWER IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 49 GERMANY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 50 GERMANY OIL & GAS IN PIPE INSULATION MARKET, BY OIL & GAS END-USER, 2020-2029 (USD THOUSAND)

TABLE 51 GERMANY OIL IN PIPE INSULATION MARKET, BY OIL END-USER, 2020-2029 (USD THOUSAND)

TABLE 52 GERMANY GAS IN PIPE INSULATION MARKET, BY GAS END-USER, 2020-2029 (USD THOUSAND)

TABLE 53 GERMANY OIL & GAS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 54 GERMANY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 55 GERMANY AUTOMOTIVE IN PIPE INSULATION MARKET, BY AUTOMOTIVE END-USER, 2020-2029 (USD THOUSAND)

TABLE 56 GERMANY AUTOMOTIVE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABELLE 57: DEUTSCHE STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 58 DEUTSCHLAND TRANSPORT AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH TRANSPORTENDBENUTZER, 2020–2029 (TAUSEND USD)

TABELLE 59 DEUTSCHLAND TRANSPORT IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 60 DEUTSCHLAND: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 61 DEUTSCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH LEBENSMITTEL- UND GETRÄNKEENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 62 DEUTSCHER MARKT FÜR GETRÄNKE IN ROHRISOLIERUNGEN, NACH GETRÄNKE-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 63 DEUTSCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 64: DEUTSCHE STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 65 DEUTSCHLAND – ANDERE UNTERNEHMEN AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 66: DEUTSCHE STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 67: FRANKREICHSMARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 68: FRANKREICH: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 69: FRANKREICHSMARKT FÜR ROHRISOLIERUNG, NACH MATERIALTYP, 2020–2029 (TAUSEND USD)

TABELLE 70: FRANKREICH: POLYSTYROL IN DER ROHRISOLIERUNG, NACH POLYSTYROL-MATERIALTYP, 2020–2029 (TAUSEND USD)

TABELLE 71: FRANKREICHSMARKT FÜR ROHRISOLIERUNG, NACH TEMPERATUR, 2020–2029 (TAUSEND USD)

TABELLE 72: FRANKREICHSMARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 73: FRANKREICH: BAUWESEN UND KONSTRUKTION IM MARKT FÜR ROHRISOLIERUNG, NACH BAU- UND KONSTRUKTIONS-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 74: FRANKREICH: BAUWESEN UND KONSTRUKTION IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 75: FRANKREICH: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 76: FRANKREICH: ELEKTRONIK IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 77: FRANKREICH: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 78: FRANKREICHS CHEMIEINDUSTRIE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 79: FRANKREICH: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 80: FRANKREICH: ENERGIE UND STROM IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 81: FRANKREICH: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 82: FRANKREICHS MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH ÖL- UND GAS-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 83: FRANKREICH: MARKT FÜR ÖL IN ROHRISOLIERUNGEN, NACH ÖL-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 84: FRANKREICH: MARKT FÜR GAS IN DER ROHRISOLIERUNG, NACH GASENDNUTZER, 2020–2029 (TAUSEND USD)

TABELLE 85: FRANKREICHS MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 86: FRANKREICH: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 87: FRANKREICH: AUTOMOBILMARKT IM ROHRISOLIERUNGSMARKT, NACH AUTOMOBIL-ENDVERWENDER, 2020–2029 (TAUSEND USD)

TABELLE 88: FRANKREICH – MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILBEREICH, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 89: FRANKREICH: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 90: TRANSPORT AUF DEM MARKT FÜR ROHRISOLIERUNG IN FRANKREICH, NACH TRANSPORTENDBENUTZER, 2020–2029 (TAUSEND USD)

TABELLE 91: TRANSPORT AUF DEM MARKT FÜR ROHRISOLIERUNG IN FRANKREICH, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 92: FRANKREICH: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 93: FRANKREICH: MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH LEBENSMITTEL- UND GETRÄNKEENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 94: FRANKREICH: GETRÄNKE IN DER ROHRISOLIERUNG, NACH GETRÄNKE-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 95: FRANKREICH: MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 96: FRANKREICH: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 97: FRANKREICH – ANDERE MARKTTEILNEHMER FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 98: FRANKREICH: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 99 BRITISCHER MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 100: STARRE ISOLATIONSPRODUKTE IM BRITISCHEN MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 101 BRITISCHER MARKT FÜR ROHRISOLIERUNG, NACH MATERIALTYP, 2020–2029 (TAUSEND USD)

TABELLE 102 BRITISCHER MARKT FÜR POLYSTYROL IN ROHRISOLIERUNGEN, NACH POLYSTYROL-MATERIALTYP, 2020–2029 (TAUSEND USD)

TABELLE 103 BRITISCHER MARKT FÜR ROHRISOLIERUNG, NACH TEMPERATUR, 2020–2029 (TAUSEND USD)

TABELLE 104 BRITISCHER MARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 105 BRITISCHER MARKT FÜR ROHRISOLIERUNG IM BAUGEWERBE, NACH BAU-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 106 BRITISCHER MARKT FÜR HAUS- UND BAUWESEN IM BEREICH ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 107: STARRE ISOLATIONSPRODUKTE IM BRITISCHEN MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 108 BRITISCHER MARKT FÜR ELEKTRONIK IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 109: STARRE ISOLATIONSPRODUKTE IM BRITISCHEN MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 110 BRITISCHE CHEMIEINDUSTRIE IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 111: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG IN GROSSBRITANNIEN, NACH STARREN ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 112 BRITISCHER MARKT FÜR ENERGIE UND STROM IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 113: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG IN GROSSBRITANNIEN, NACH STARREN ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 114 BRITISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH ÖL- UND GAS-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 115 BRITISCHER MARKT FÜR ÖL IN ROHRISOLIERUNGEN, NACH ÖL-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 116: BRITISCHER MARKT FÜR GAS IN ROHRISOLIERUNGEN, NACH GASENDNUTZER, 2020–2029 (TAUSEND USD)

TABELLE 117 BRITISCHER MARKT FÜR ÖL UND GAS IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 118: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG IN GROSSBRITANNIEN, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 119 BRITISCHER MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILBEREICH, NACH ENDVERWENDER IM AUTOMOBILBEREICH, 2020–2029 (TAUSEND USD)

TABELLE 120 BRITISCHER MARKT FÜR ROHRISOLIERUNG IM AUTOMOBILBEREICH, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 121: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG IN GROSSBRITANNIEN, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 122 BRITISCHER MARKT FÜR TRANSPORT IM ROHRIZISOLIERUNGSBEREICH, NACH TRANSPORTENDBENUTZER, 2020–2029 (TAUSEND USD)

TABELLE 123 BRITISCHER MARKT FÜR TRANSPORT IM ROHRIZISOLIERUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 124: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG IN GROSSBRITANNIEN, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 125 BRITISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH LEBENSMITTEL- UND GETRÄNKEENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 126 BRITISCHER MARKT FÜR GETRÄNKE IN ROHRISOLIERUNGEN, NACH GETRÄNKE-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 127 BRITISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 128: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG IN GROSSBRITANNIEN, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 129: WEITERE UNTERNEHMEN IM MARKT FÜR ROHRISOLIERUNG IN GROSSBRITANNIEN, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 130: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG IN GROSSBRITANNIEN, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 131 RUSSISCHER MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 132 RUSSLAND: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 133 RUSSISCHER MARKT FÜR ROHRISOLIERUNG, NACH MATERIALTYP, 2020–2029 (TAUSEND USD)

TABELLE 134 RUSSLAND: POLYSTYROL IM MARKT FÜR ROHRISOLIERUNGEN, NACH POLYSTYROL-MATERIALTYP, 2020–2029 (TAUSEND USD)

TABELLE 135 RUSSISCHER MARKT FÜR ROHRISOLIERUNG, NACH TEMPERATUR, 2020–2029 (TAUSEND USD)

TABELLE 136 RUSSISCHER MARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 137 RUSSLAND: BAU UND KONSTRUKTION IM MARKT FÜR ROHRISOLIERUNG, NACH BAU- UND KONSTRUKTIONS-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 138 RUSSLAND: BAU UND KONSTRUKTION IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 139 RUSSLAND: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 140 RUSSISCHER MARKT FÜR ELEKTRONIK IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 141 RUSSLAND: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 142 RUSSLANDS CHEMIEINDUSTRIE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 143 RUSSLAND: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 144 RUSSLAND: ENERGIE UND STROM IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 145 RUSSLAND: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 146 RUSSLANDS ÖL- UND GASMARKT FÜR ROHRISOLIERUNG, NACH ÖL- UND GAS-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 147 RUSSISCHER MARKT FÜR ÖL IN DER ROHRISOLIERUNG, NACH ÖL-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 148 RUSSLAND: GAS IN DER ROHRISOLIERUNG, NACH GASENDNUTZER, 2020–2029 (TAUSEND USD)

TABELLE 149 RUSSISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 150 RUSSLAND: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 151 RUSSLAND: AUTOMOBILMARKT IM ROHRISOLIERUNGSMARKT, NACH AUTOMOBIL-ENDVERWENDER, 2020–2029 (TAUSEND USD)

TABELLE 152 RUSSLAND: MARKT FÜR AUTOMOBILE IM ROHRISOLIERUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 153 RUSSLAND: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 154 RUSSLAND: TRANSPORT AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH TRANSPORTENDBENUTZER, 2020–2029 (TAUSEND USD)

TABELLE 155 RUSSLAND: TRANSPORT IM ROHRISOLIERUNGSMARKT, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 156 RUSSLAND: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 157 RUSSISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH LEBENSMITTEL- UND GETRÄNKEENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 158 RUSSISCHER MARKT FÜR GETRÄNKE IN ROHRISOLIERUNGEN, NACH GETRÄNKE-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 159 RUSSISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 160 RUSSLAND: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 161 RUSSLAND, ANDERE UNTERNEHMEN AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 162 RUSSLAND: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 163 ITALIENISCHER MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 164: ITALIENISCHE STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 165: ITALIENISCHER MARKT FÜR ROHRISOLIERUNG, NACH MATERIALTYP, 2020–2029 (TAUSEND USD)

TABELLE 166: POLYSTYROL IM MARKT FÜR ROHRISOLIERUNGEN IN ITALIEN, NACH POLYSTYROL-MATERIALTYP, 2020–2029 (TAUSEND USD)

TABLE 167 ITALY PIPE INSULATION MARKET, BY TEMPERATURE, 2020-2029 (USD THOUSAND)

TABLE 168 ITALY PIPE INSULATION MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 169 ITALY BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY BUILDING AND CONSTRUCTION END-USER, 2020-2029 (USD THOUSAND)

TABLE 170 ITALY BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 171 ITALY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 172 ITALY ELECTRONIC IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 173 ITALY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 174 ITALY CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 175 ITALY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 176 ITALY ENERGY & POWER IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 177 ITALY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 178 ITALY OIL & GAS IN PIPE INSULATION MARKET, BY OIL & GAS END-USER, 2020-2029 (USD THOUSAND)

TABLE 179 ITALY OIL IN PIPE INSULATION MARKET, BY OIL END-USER, 2020-2029 (USD THOUSAND)

TABLE 180 ITALY GAS IN PIPE INSULATION MARKET, BY GAS END-USER, 2020-2029 (USD THOUSAND)

TABLE 181 ITALY OIL & GAS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 182 ITALY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 183 ITALY AUTOMOTIVE IN PIPE INSULATION MARKET, BY AUTOMOTIVE END-USER, 2020-2029 (USD THOUSAND)

TABLE 184 ITALY AUTOMOTIVE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 185 ITALY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 186 ITALY TRANSPORTATION IN PIPE INSULATION MARKET, BY TRANSPORTATION END-USER, 2020-2029 (USD THOUSAND)

TABLE 187 ITALY TRANSPORTATION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 188 ITALY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 189 ITALY FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY FOOD AND BEVERAGE END-USER, 2020-2029 (USD THOUSAND)

TABLE 190 ITALY BEVERAGE IN PIPE INSULATION MARKET, BY BEVERAGE END-USER, 2020-2029 (USD THOUSAND)

TABLE 191 ITALY FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 192 ITALY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 193 ITALY OTHERS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABELLE 194: ITALIENISCHE STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 195 SCHWEIZER MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 196 SCHWEIZER STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 197 SCHWEIZER MARKT FÜR ROHRISOLIERUNG, NACH MATERIALTYP, 2020–2029 (TAUSEND USD)

TABELLE 198 SCHWEIZER MARKT FÜR POLYSTYROL IN ROHRISOLIERUNGEN, NACH POLYSTYROL-MATERIALTYP, 2020–2029 (TAUSEND USD)

TABELLE 199 SCHWEIZER MARKT FÜR ROHRISOLIERUNG, NACH TEMPERATUR, 2020–2029 (TAUSEND USD)

TABELLE 200 SCHWEIZER MARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 201 SCHWEIZER BAUWESEN UND KONSTRUKTION IM MARKT FÜR ROHRISOLIERUNG, NACH BAU- UND KONSTRUKTIONS-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 202 SCHWEIZER BAUWESEN UND BAUWESEN IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 203 SCHWEIZER STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 204 SCHWEIZER MARKT FÜR ELEKTRONIK IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 205 SCHWEIZER STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 206 SCHWEIZER CHEMIEINDUSTRIE IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 207 SCHWEIZER STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 208 SCHWEIZER ENERGIE- UND LEISTUNGSMARKT IM ROHRISOLIERUNGSMARKT, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 209 SCHWEIZER STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 210 SCHWEIZER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH ÖL- UND GAS-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 211 SCHWEIZER MARKT FÜR ÖL IN ROHRISOLIERUNGEN, NACH ÖL-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 212 SCHWEIZER MARKT FÜR GAS IN DER ROHRISOLIERUNG, NACH GASENDNUTZER, 2020–2029 (TAUSEND USD)

TABELLE 213 SCHWEIZER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 214 SCHWEIZER STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 215 SCHWEIZER AUTOMOBILMARKT IM ROHRISOLIERUNGSMARKT, NACH AUTOMOBIL-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 216 SCHWEIZER MARKT FÜR AUTOMOBILE IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 217 SCHWEIZER STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 218 SCHWEIZER TRANSPORT AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH TRANSPORTENDBENUTZER, 2020–2029 (TAUSEND USD)

TABELLE 219 SCHWEIZER TRANSPORT IM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 220 SCHWEIZER STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 221 SCHWEIZER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH LEBENSMITTEL- UND GETRÄNKEENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 222 SCHWEIZER MARKT FÜR GETRÄNKE IN ROHRISOLIERUNGEN, NACH GETRÄNKE-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 223 SCHWEIZER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 224 SCHWEIZER STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 225 SCHWEIZ ANDERE MARKTTEILNEHMER FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 226 SCHWEIZER STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 227 SPANISCHER MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 228 SPANIEN: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 229 SPANISCHER MARKT FÜR ROHRISOLIERUNG, NACH MATERIALTYP, 2020–2029 (TAUSEND USD)

TABELLE 230 SPANISCHER MARKT FÜR POLYSTYROL IN ROHRISOLIERUNGEN, NACH POLYSTYROL-MATERIALTYP, 2020–2029 (TAUSEND USD)

TABELLE 231 SPANISCHER MARKT FÜR ROHRISOLIERUNG, NACH TEMPERATUR, 2020–2029 (TAUSEND USD)

TABELLE 232 SPANISCHER MARKT FÜR ROHRISOLIERUNG, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 233 SPANISCHER MARKT FÜR BAU UND KONSTRUKTION IM ROHRISOLIERUNGSBEREICH, NACH BAU- UND KONSTRUKTIONSENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 234 SPANISCHER MARKT FÜR BAU UND KONSTRUKTION IM ROHRISOLIERUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 235 SPANIEN: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 236 SPANISCHER MARKT FÜR ELEKTRONIK IN ROHRISOLIERUNGEN, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 237 SPANIEN: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 238 SPANIEN: CHEMIEINDUSTRIE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 239 SPANIEN: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 240 SPANISCHER MARKT FÜR ENERGIE UND STROM IM ROHRISOLIERUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 241 SPANIEN: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 242 SPANISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH ÖL- UND GAS-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 243 SPANISCHER MARKT FÜR ÖL IN ROHRISOLIERUNGEN, NACH ÖL-ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 244 SPANISCHER MARKT FÜR GAS IN DER ROHRISOLIERUNG, NACH GASENDNUTZER, 2020–2029 (TAUSEND USD)

TABELLE 245 SPANISCHER MARKT FÜR ÖL UND GAS IN DER ROHRISOLIERUNG, NACH PRODUKTTYP, 2020–2029 (TAUSEND USD)

TABELLE 246 SPANIEN: STARRE ISOLATIONSPRODUKTE AUF DEM MARKT FÜR ROHRISOLIERUNG, NACH STARRE ISOLATIONSPRODUKTTYP, 2020–2029 (TAUSEND USD)

TABLE 247 SPAIN AUTOMOTIVE IN PIPE INSULATION MARKET, BY AUTOMOTIVE END-USER, 2020-2029 (USD THOUSAND)

TABLE 248 SPAIN AUTOMOTIVE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 249 SPAIN RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 250 SPAIN TRANSPORTATION IN PIPE INSULATION MARKET, BY TRANSPORTATION END-USER, 2020-2029 (USD THOUSAND)

TABLE 251 SPAIN TRANSPORTATION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 252 SPAIN RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 253 SPAIN FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY FOOD AND BEVERAGE END-USER, 2020-2029 (USD THOUSAND)

TABLE 254 SPAIN BEVERAGE IN PIPE INSULATION MARKET, BY BEVERAGE END-USER, 2020-2029 (USD THOUSAND)

TABLE 255 SPAIN FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 256 SPAIN RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 257 SPAIN OTHERS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 258 SPAIN RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 259 BELGIUM PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 260 BELGIUM RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 261 BELGIUM PIPE INSULATION MARKET, BY MATERIAL TYPE, 2020-2029 (USD THOUSAND)

TABLE 262 BELGIUM POLYSTYRENE IN PIPE INSULATION MARKET, BY POLYSTYRENE MATERIAL TYPE, 2020-2029 (USD THOUSAND)

TABLE 263 BELGIUM PIPE INSULATION MARKET, BY TEMPERATURE, 2020-2029 (USD THOUSAND)

TABLE 264 BELGIUM PIPE INSULATION MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 265 BELGIUM BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY BUILDING AND CONSTRUCTION END-USER, 2020-2029 (USD THOUSAND)

TABLE 266 BELGIUM BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 267 BELGIUM RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 268 BELGIUM ELECTRONIC IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 269 BELGIUM RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 270 BELGIUM CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 271 BELGIUM RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 272 BELGIUM ENERGY & POWER IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 273 BELGIUM RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 274 BELGIUM OIL & GAS IN PIPE INSULATION MARKET, BY OIL & GAS END-USER, 2020-2029 (USD THOUSAND)

TABLE 275 BELGIUM OIL IN PIPE INSULATION MARKET, BY OIL END-USER, 2020-2029 (USD THOUSAND)

TABLE 276 BELGIUM GAS IN PIPE INSULATION MARKET, BY GAS END-USER, 2020-2029 (USD THOUSAND)

TABLE 277 BELGIUM OIL & GAS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 278 BELGIUM RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 279 BELGIUM AUTOMOTIVE IN PIPE INSULATION MARKET, BY AUTOMOTIVE END-USER, 2020-2029 (USD THOUSAND)

TABLE 280 BELGIUM AUTOMOTIVE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 281 BELGIUM RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 282 BELGIUM TRANSPORTATION IN PIPE INSULATION MARKET, BY TRANSPORTATION END-USER, 2020-2029 (USD THOUSAND)

TABLE 283 BELGIUM TRANSPORTATION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 284 BELGIUM RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 285 BELGIUM FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY FOOD AND BEVERAGE END-USER, 2020-2029 (USD THOUSAND)

TABLE 286 BELGIUM BEVERAGE IN PIPE INSULATION MARKET, BY BEVERAGE END-USER, 2020-2029 (USD THOUSAND)

TABLE 287 BELGIUM FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 288 BELGIUM RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 289 BELGIUM OTHERS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 290 BELGIUM RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 291 NETHERLANDS PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 292 NETHERLANDS RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 293 NETHERLANDS PIPE INSULATION MARKET, BY MATERIAL TYPE, 2020-2029 (USD THOUSAND)

TABLE 294 NETHERLANDS POLYSTYRENE IN PIPE INSULATION MARKET, BY POLYSTYRENE MATERIAL TYPE, 2020-2029 (USD THOUSAND)

TABLE 295 NETHERLANDS PIPE INSULATION MARKET, BY TEMPERATURE, 2020-2029 (USD THOUSAND)

TABLE 296 NETHERLANDS PIPE INSULATION MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 297 NETHERLANDS BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY BUILDING AND CONSTRUCTION END-USER, 2020-2029 (USD THOUSAND)

TABLE 298 NETHERLANDS BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 299 NETHERLANDS RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 300 NETHERLANDS ELECTRONIC IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 301 NETHERLANDS RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 302 NETHERLANDS CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 303 NETHERLANDS RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 304 NETHERLANDS ENERGY & POWER IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 305 NETHERLANDS RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 306 NETHERLANDS OIL & GAS IN PIPE INSULATION MARKET, BY OIL & GAS END-USER, 2020-2029 (USD THOUSAND)

TABLE 307 NETHERLANDS OIL IN PIPE INSULATION MARKET, BY OIL END-USER, 2020-2029 (USD THOUSAND)

TABLE 308 NETHERLANDS GAS IN PIPE INSULATION MARKET, BY GAS END-USER, 2020-2029 (USD THOUSAND)

TABLE 309 NETHERLANDS OIL & GAS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 310 NETHERLANDS RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 311 NETHERLANDS AUTOMOTIVE IN PIPE INSULATION MARKET, BY AUTOMOTIVE END-USER, 2020-2029 (USD THOUSAND)

TABLE 312 NETHERLANDS AUTOMOTIVE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 313 NETHERLANDS RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 314 NETHERLANDS TRANSPORTATION IN PIPE INSULATION MARKET, BY TRANSPORTATION END-USER, 2020-2029 (USD THOUSAND)

TABLE 315 NETHERLANDS TRANSPORTATION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 316 NETHERLANDS RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 317 NETHERLANDS FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY FOOD AND BEVERAGE END-USER, 2020-2029 (USD THOUSAND)

TABLE 318 NETHERLANDS BEVERAGE IN PIPE INSULATION MARKET, BY BEVERAGE END-USER, 2020-2029 (USD THOUSAND)

TABLE 319 NETHERLANDS FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 320 NETHERLANDS RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 321 NETHERLANDS OTHERS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 322 NETHERLANDS RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 323 TURKEY PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 324 TURKEY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 325 TURKEY PIPE INSULATION MARKET, BY MATERIAL TYPE, 2020-2029 (USD THOUSAND)

TABLE 326 TURKEY POLYSTYRENE IN PIPE INSULATION MARKET, BY POLYSTYRENE MATERIAL TYPE, 2020-2029 (USD THOUSAND)

TABLE 327 TURKEY PIPE INSULATION MARKET, BY TEMPERATURE, 2020-2029 (USD THOUSAND)

TABLE 328 TURKEY PIPE INSULATION MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 329 TURKEY BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY BUILDING AND CONSTRUCTION END-USER, 2020-2029 (USD THOUSAND)

TABLE 330 TURKEY BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 331 TURKEY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 332 TURKEY ELECTRONIC IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 333 TURKEY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 334 TURKEY CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 335 TURKEY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 336 TURKEY ENERGY & POWER IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 337 TURKEY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 338 TURKEY OIL & GAS IN PIPE INSULATION MARKET, BY OIL & GAS END-USER, 2020-2029 (USD THOUSAND)

TABLE 339 TURKEY OIL IN PIPE INSULATION MARKET, BY OIL END-USER, 2020-2029 (USD THOUSAND)

TABLE 340 TURKEY GAS IN PIPE INSULATION MARKET, BY GAS END-USER, 2020-2029 (USD THOUSAND)

TABLE 341 TURKEY OIL & GAS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 342 TURKEY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 343 TURKEY AUTOMOTIVE IN PIPE INSULATION MARKET, BY AUTOMOTIVE END-USER, 2020-2029 (USD THOUSAND)

TABLE 344 TURKEY AUTOMOTIVE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 345 TURKEY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 346 TURKEY TRANSPORTATION IN PIPE INSULATION MARKET, BY TRANSPORTATION END-USER, 2020-2029 (USD THOUSAND)

TABLE 347 TURKEY TRANSPORTATION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 348 TURKEY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 349 TURKEY FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY FOOD AND BEVERAGE END-USER, 2020-2029 (USD THOUSAND)

TABLE 350 TURKEY BEVERAGE IN PIPE INSULATION MARKET, BY BEVERAGE END-USER, 2020-2029 (USD THOUSAND)

TABLE 351 TURKEY FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 352 TURKEY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 353 TURKEY OTHERS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 354 TURKEY RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCT TYPE, 2020-2029 (USD THOUSAND)

TABLE 355 REST OF EUROPE PIPE INSULATION MARKET, BY PRODUCT TYPE, 2020-2029 (USD THOUSAND)

Abbildungsverzeichnis

FIGURE 1 EUROPE PIPE INSULATION MARKET: SEGMENTATION

FIGURE 2 EUROPE PIPE INSULATION MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE PIPE INSULATION MARKET: DROC ANALYSIS

FIGURE 4 EUROPE PIPE INSUALTION MARKET: EUROPE VS COUNTRY MARKET ANALYSIS

FIGURE 5 EUROPE PIPE INSUALTION MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE PIPE INSULATION MARKET: PRODUCT LIFE LINE CURVE

FIGURE 7 EUROPE PIPE INSULATION MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE PIPE INSULATION MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE PIPE INSULATION MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 EUROPE PIPE INSULATION MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 11 EUROPE PIPE INSULATION MARKET: VENDOR SHARE ANALYSIS

FIGURE 12 EUROPE PIPE INSULATION MARKET: SEGMENTATION

FIGURE 13 GERMANY IS EXPECTED TO DOMINATE THE MARKET FOR PIPE INSULATION MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 STRONG AWARENESS TOWARDS PREVENTIVE MAINTENANCE IN THE MANUFACTURING INDUSTRY IS DRIVING THE EUROPE PIPE INSULATION MARKET IN THE FORECAST PERIOD FROM 2022 TO 2029

FIGURE 15 RIGID INSULATION PRODUCTS IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE PIPE INSULATION MARKET IN 2029

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF GLOBAL PIPE INSULATION MARKET

FIGURE 17 EUROPE PIPE INSULATION MARKET, BY PRODUCT TYPE, 2021

FIGURE 18 EUROPE PIPE INSULATION MARKET, BY MATERIAL TYPE, 2021

FIGURE 19 EUROPE PIPE INSULATION MARKET, BY TEMPERATURE, 2021

FIGURE 20 EUROPE PIPE INSULATION MARKET, BY APPLICATION, 2021

FIGURE 21 EUROPE PIPE INSULATION MARKET: SNAPSHOT (2021)

FIGURE 22 EUROPE PIPE INSULATION MARKET: BY COUNTRY (2021)

FIGURE 23 EUROPE PIPE INSULATION MARKET: BY COUNTRY (2022 & 2029)

FIGURE 24 EUROPE PIPE INSULATION MARKET: BY COUNTRY (2021 & 2029)

FIGURE 25 EUROPE PIPE INSULATION MARKET: BY PRODUCT TYPE (2022-2029)

FIGURE 26 EUROPE PIPE INSULATION MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik