Europe Point Of Care Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.64 Billion

USD

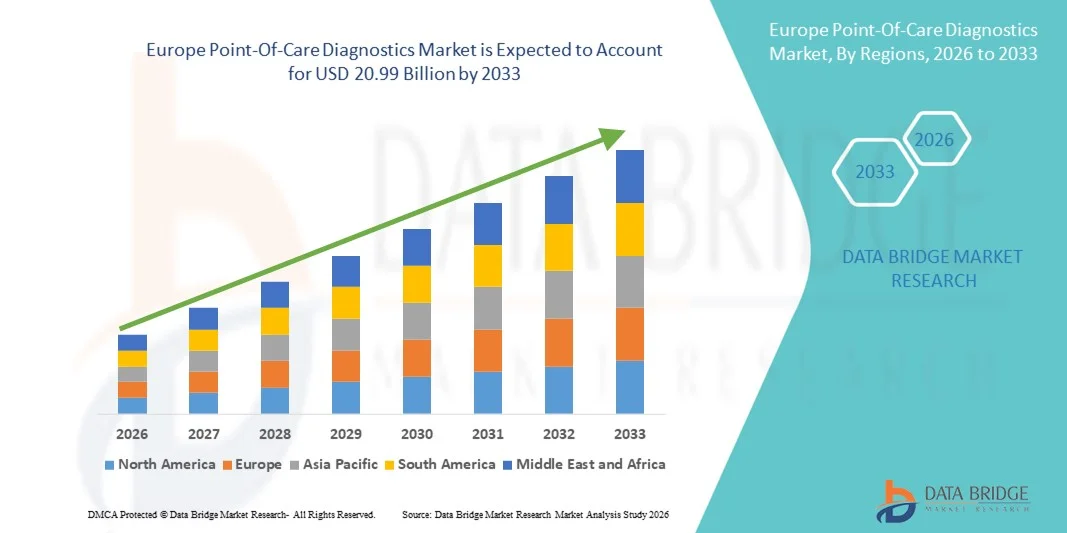

20.99 Billion

2025

2033

USD

9.64 Billion

USD

20.99 Billion

2025

2033

| 2026 –2033 | |

| USD 9.64 Billion | |

| USD 20.99 Billion | |

| % | |

|

Marktsegmentierung für patientennahe Diagnostik in Europa nach Produkt (Glukosemonitoring, Kardiometabolische Diagnostik, Infektionskrankheiten, Gerinnung, Schwangerschaft und Fruchtbarkeit, Tumor- oder Krebsmarker, Urinanalyse, Cholesterin, Hämatologie, Drogenmissbrauch, Stuhltests auf okkulte Substanzen und Sonstiges), Plattform (Lateral-Flow-Assays (Immunochromatographie-Tests), Teststreifen, Mikrofluidik, Molekulardiagnostik und Immunoassays), Verschreibungspflichtig (verschreibungspflichtige und rezeptfreie Tests) und Endnutzer (Klinische Labore, ambulante Einrichtungen, Krankenhäuser und Intensivstationen, häusliche Pflege, Forschungslabore und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für patientennahe Diagnostik in Europa

- Der europäische Markt für patientennahe Diagnostik wurde im Jahr 2025 auf 9,64 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 20,99 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,22 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach schnellen und präzisen Diagnoselösungen sowie durch kontinuierliche technologische Fortschritte bei tragbaren und benutzerfreundlichen Testgeräten angetrieben, was zu einer stärkeren Dezentralisierung der Gesundheitsversorgung über Krankenhäuser, Kliniken und die häusliche Pflege hinweg führt.

- Darüber hinaus etablieren die zunehmende Verbreitung von Infektions- und chronischen Krankheiten, die wachsende Präferenz für sofortige klinische Entscheidungen und die verstärkte Nutzung kostengünstiger und benutzerfreundlicher Diagnoselösungen die patientennahe Diagnostik als entscheidenden Bestandteil der modernen Gesundheitsversorgung. Diese zusammenwirkenden Faktoren beschleunigen die Einführung patientennaher Diagnostiklösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für patientennahe Diagnostik in Europa

- Point-of-Care-Diagnostik, die schnelle und ortsnahe Testlösungen in Krankenhäusern, Kliniken, Notaufnahmen und der häuslichen Pflege bietet, ist aufgrund ihrer Fähigkeit, sofortige Ergebnisse zu liefern, die klinische Entscheidungsfindung zu verbessern und den Behandlungserfolg zu steigern, ein zunehmend wichtiger Bestandteil moderner Gesundheitssysteme.

- Die steigende Nachfrage nach patientennahen Diagnostikverfahren wird vor allem durch die zunehmende Verbreitung von Infektionskrankheiten und chronischen Erkrankungen, den wachsenden Bedarf an dezentralen Gesundheitsdienstleistungen und die steigende Präferenz für schnelle, genaue und kostengünstige Diagnoselösungen angetrieben.

- Großbritannien dominierte den Markt für patientennahe Diagnostik mit dem größten Umsatzanteil von 37,6 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, einen starken regulatorischen Rahmen und die hohe Akzeptanz schneller Diagnosetechnologien zurückzuführen. Großbritannien hatte den größten Marktanteil in der Region, angetrieben durch die weitverbreitete Nutzung von Schnelltests, molekularer Diagnostik und tragbaren Immunoassay-Systemen in Krankenhäusern und Primärversorgungszentren.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für patientennahe Diagnostik sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % expandieren. Gründe hierfür sind steigende Investitionen in diagnostische Innovationen, eine wachsende ältere Bevölkerung, die zunehmende Belastung durch chronische Krankheiten und die rasche Integration digitaler Gesundheitstechnologien in klinische Arbeitsabläufe.

- Das Segment der verschreibungspflichtigen Tests dominierte 2025 mit einem Marktanteil von 57,2 % den größten Umsatzanteil, was auf die starke Abhängigkeit von Krankenhäusern und Ärzten von klinisch validierten Diagnosetests zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für patientennahe Diagnostik

|

Attribute |

Point-of-Care-Diagnostik: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für patientennahe Diagnostik

Verbesserte technologische Fortschritte und Integration von Schnelltests

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für patientennahe Diagnostik ist die zunehmende Nutzung schneller, mobiler und dezentraler Diagnoseverfahren in Krankenhäusern, Kliniken, Apotheken und der häuslichen Pflege. Diese Entwicklung transformiert traditionelle, laborabhängige Testmodelle, indem sie schnellere klinische Entscheidungen ermöglicht und die Effizienz des Patientenmanagements verbessert.

- Beispielsweise sind die Schnelltestplattformen für Antigene und molekulare Point-of-Care von Abbott in europäischen Krankenhäusern und Gesundheitszentren weit verbreitet und ermöglichen es Ärzten, innerhalb von Minuten Diagnoseergebnisse zu erhalten und rechtzeitig Behandlungsmaßnahmen einzuleiten.

- Die zunehmende Integration kompakter molekularer Diagnosesysteme, tragbarer Analysegeräte und Multiplex-Testplattformen ermöglicht es Klinikern, mehrere Biomarker gleichzeitig direkt am Patientenbett zu erkennen und so die Bearbeitungszeit im Vergleich zu zentralisierten Labortests deutlich zu verkürzen.

- Dezentrale Diagnoselösungen verbessern auch die Gesundheitsversorgung in ländlichen und abgelegenen Gebieten Europas, wo die Laborinfrastruktur möglicherweise begrenzt ist, und stärken dadurch die Früherkennung von Krankheiten und präventive Gesundheitsstrategien.

- Dieser Übergang zu schnelleren, patientenorientierten Testlösungen verändert die klinischen Arbeitsabläufe in Notaufnahmen, Ambulanzen und der Primärversorgung und veranlasst die Hersteller zur Entwicklung präziserer, benutzerfreundlicherer und kompakterer Diagnosegeräte.

- Die Nachfrage nach schnellen und präzisen patientennahen Diagnoselösungen wächst stetig in Krankenhäusern, ambulanten Behandlungszentren und der häuslichen Pflege, da Gesundheitsdienstleister Effizienz, Früherkennung und verbesserte Patientenergebnisse priorisieren.

Marktdynamik für patientennahe Diagnostik in Europa

Treiber

Zunehmende Verbreitung von Infektions- und chronischen Krankheiten

- Die zunehmende Belastung durch Infektionskrankheiten, Herz-Kreislauf-Erkrankungen, Diabetes und Atemwegserkrankungen in ganz Europa treibt die Nachfrage nach patientennahen Diagnostikverfahren maßgeblich an. Schnelltests ermöglichen die Früherkennung und rechtzeitige Intervention, was für ein effektives Krankheitsmanagement entscheidend ist.

- Beispielsweise haben Krankenhäuser während saisonaler Grippeausbrüche in Deutschland und Frankreich den Einsatz von schnellen molekularen Point-of-Care-Testsystemen ausgeweitet, um Virusinfektionen schnell zu erkennen und die Wartezeiten für Patienten in Notaufnahmen zu verkürzen.

- Die alternde Bevölkerung in den europäischen Ländern trägt ebenfalls zu einem steigenden Bedarf an Diagnostik bei, da ältere Menschen häufig auf chronische Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen untersucht werden müssen.

- Regierungsinitiativen zur Förderung der Früherkennung von Krankheiten, der präventiven Gesundheitsversorgung und dezentraler Testmodelle ermutigen Krankenhäuser und Primärversorgungszentren zur Einführung fortschrittlicher patientennaher Diagnosesysteme.

- Zudem treibt der zunehmende Fokus auf die Reduzierung von Krankenhauseinweisungen und die Verbesserung der Effizienz der ambulanten Versorgung die Integration von Point-of-Care-Testgeräten in die klinische Routinepraxis weiter voran.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und regulatorische Komplexität

- Trotz des starken Wachstumspotenzials stellen die hohen Anschaffungskosten für moderne patientennahe Diagnosegeräte und Verbrauchsmaterialien weiterhin ein erhebliches Hindernis dar, insbesondere für kleinere Kliniken und ressourcenarme Gesundheitseinrichtungen.

- Beispielsweise kann die Installation und Wartung molekularer Point-of-Care-Analysegeräte in kleineren regionalen Krankenhäusern in Südeuropa erhebliche Investitionen erfordern, was eine breite Anwendung einschränkt.

- Strenge regulatorische Anforderungen gemäß den europäischen Medizinproduktevorschriften erhöhen zudem die Compliance-Kosten und verlängern die Produktzulassungszeiten für Hersteller.

- Darüber hinaus können Bedenken hinsichtlich der Testgenauigkeit, der Qualitätskontrolle und des Bedarfs an geschultem medizinischem Fachpersonal für die Bedienung bestimmter fortschrittlicher Systeme den Einsatz außerhalb von Krankenhäusern einschränken.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, optimierte Zulassungsverfahren, Unterstützung bei der Kostenerstattung und verbesserte Schulungsprogramme wird entscheidend für ein nachhaltiges Wachstum des europäischen Marktes für patientennahe Diagnostik sein.

Marktübersicht für patientennahe Diagnostik in Europa

Der Markt ist segmentiert nach Produkt, Plattform, Verschreibung und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für patientennahe Diagnostik in folgende Segmente unterteilt: Blutzuckermessgeräte, kardiometabolische Diagnostik, Infektionskrankheiten, Gerinnungsdiagnostik, Schwangerschafts- und Fruchtbarkeitsdiagnostik, Tumor- bzw. Krebsmarkerdiagnostik, Urinanalysen, Cholesterindiagnostik, Hämatologie, Drogenmissbrauchsdiagnostik, Stuhltests auf okkultes Blut und Sonstiges. Das Segment der Blutzuckermessgeräte dominierte 2025 mit einem Marktanteil von 34,8 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die weltweit steigende Diabetesprävalenz und die zunehmende Nachfrage nach Systemen zur kontinuierlichen Glukosemessung (CGM). Das wachsende Bewusstsein für die Blutzuckerselbstkontrolle trägt maßgeblich zum Wachstum dieses Segments bei. Technologische Fortschritte wie tragbare CGM-Geräte verbessern die Therapietreue der Patienten. Die zunehmende Alterung der Bevölkerung und ein sitzender Lebensstil tragen zu einer höheren Diabetesinzidenz bei. Günstige Erstattungspolitiken in entwickelten Märkten fördern die Akzeptanz. Die Ausweitung von Diagnoselösungen für den Heimgebrauch beschleunigt die Marktdurchdringung. Die Integration mit Smartphone-Apps ermöglicht Echtzeit-Tracking und die Fernüberwachung durch Ärzte. Starke Vertriebsnetze und die Verfügbarkeit rezeptfreier Produkte steigern den Absatz zusätzlich. Staatliche Initiativen zur Förderung von Diabetes-Screening-Programmen verstärken die positive Entwicklung. Die hohe Testfrequenz bei Diabetespatienten sichert eine kontinuierliche Nachfrage. Ständige Innovationen bei minimalinvasiven Geräten unterstützen die anhaltende Marktführerschaft.

Für den Bereich Infektionskrankheiten wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Schnelltests für COVID-19, Grippe, HIV und andere übertragbare Krankheiten. Ein wachsendes Bewusstsein für die Früherkennung von Krankheiten beschleunigt die Akzeptanz. Technologische Fortschritte bei Antigen- und molekularen Schnelltests verbessern die Genauigkeit und verkürzen die Bearbeitungszeit. Steigende Investitionen im Gesundheitswesen in Schwellenländern verbessern die Zugänglichkeit. Der Ausbau dezentraler Testeinrichtungen fördert die Nutzung. Staatliche Initiativen zur Unterstützung der Epidemievorsorge treiben das Wachstum an. Der zunehmende Einsatz patientennaher molekularer Diagnostik ermöglicht präzisere Ergebnisse. Die Integration in digitale Gesundheitssysteme verbessert die Krankheitsüberwachung. Zunehmender internationaler Reiseverkehr und die Urbanisierung erhöhen das Infektionsrisiko und stützen die Nachfrage. Kontinuierliche Forschung und Entwicklung im Bereich tragbarer Testkits verbessert die Benutzerfreundlichkeit. Der Ausbau von Screening-Programmen im ambulanten und kommunalen Bereich beschleunigt die Akzeptanz. Positive behördliche Genehmigungen tragen zusätzlich zur Steigerung der CAGR bei.

- Nach Plattform

Basierend auf der Plattform ist der Markt in Lateral-Flow-Assays (Immunochromatographie-Tests), Schnelltests, Mikrofluidik, molekulare Diagnostik und Immunoassays unterteilt. Das Segment der Lateral-Flow-Assays dominierte 2025 mit einem Marktanteil von 39,5 % den größten Umsatzanteil. Dies ist auf ihre Kosteneffizienz, die schnellen Ergebnisse und die einfache Anwendung in dezentralen Einrichtungen zurückzuführen. Diese Assays werden häufig für Schwangerschaftstests, den Nachweis von Infektionskrankheiten und die Bestimmung von Herzmarkern eingesetzt. Der geringe Schulungsaufwand fördert die Anwendung in der häuslichen Pflege und im ambulanten Bereich. Die starke Nachfrage nach Antigen-Schnelltests trägt zur Umsatzgenerierung bei. Die breite Produktverfügbarkeit in Apotheken stärkt den Vertrieb. Mobilität und kurze Bearbeitungszeiten erhöhen die klinische Effizienz. Technologische Verbesserungen erhöhen Sensitivität und Spezifität. Staatlich geförderte Massenscreening-Programme beschleunigen die Anwendung. Die Kompatibilität mit OTC-Vertriebskanälen unterstützt den Absatz. Niedrige Herstellungskosten ermöglichen die Produktion in großem Maßstab. Die wachsende Nachfrage in ländlichen und abgelegenen Gebieten stärkt die Marktführerschaft dieses Segments.

Für das Segment der molekularen Diagnostik wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der steigende Bedarf an hochsensitiver Pathogendetektion und Gentests. Die zunehmende Verbreitung von Point-of-Care-PCR-Systemen treibt das Wachstum an. Technologische Fortschritte in der Mikrofluidik und Nukleinsäureamplifikation verbessern Geschwindigkeit und Präzision. Der wachsende Fokus auf personalisierte Medizin unterstützt molekularbasierte Tests. Die Verbreitung portabler molekularer Plattformen fördert die dezentrale Versorgung. Steigende Fördermittel für die Forschung im Bereich der fortgeschrittenen Diagnostik beschleunigen Innovationen. Die Integration mit digitalen Datensystemen verbessert die klinische Entscheidungsfindung. Die zunehmende Verbreitung komplexer Infektionskrankheiten steigert die Nachfrage. Krankenhäuser und Intensivstationen setzen vermehrt molekulare Point-of-Care-Geräte ein. Zulassungen für Schnell-PCR-Kits unterstützen die Marktexpansion. Kontinuierliche Innovationen reduzieren Gerätegröße und -kosten und verbessern so die Zugänglichkeit.

- Auf Rezept

Auf Basis der Verschreibungspflicht ist der Markt in verschreibungspflichtige und rezeptfreie Tests unterteilt. Das Segment der verschreibungspflichtigen Tests dominierte 2025 mit einem Marktanteil von 57,2 % den größten Umsatzanteil. Dies ist auf die starke Abhängigkeit von Krankenhäusern und Ärzten von klinisch validierten Diagnosetests zurückzuführen. Regulatorische Vorgaben und höhere Genauigkeitsstandards tragen zur Marktführerschaft dieses Segments bei. Krankenhäuser bevorzugen verschreibungspflichtige Tests für das Management kritischer Erkrankungen. Die Erstattungspolitik der Krankenkassen begünstigt klinisch überwachte Diagnostik. Die zunehmende Belastung durch chronische Erkrankungen steigert das Testvolumen für ärztlich verordnete Tests. Die Integration in elektronische Patientenakten verbessert die Arbeitsabläufe. Der Ausbau von Labornetzwerken stärkt die Nachfrage. Kontinuierliche technologische Weiterentwicklungen verbessern Zuverlässigkeit und Genauigkeit. Die zunehmende Nutzung in Notaufnahmen und Intensivstationen sichert das Umsatzwachstum. Staatliche Fördermittel im Gesundheitswesen unterstützen die verschreibungspflichtige Diagnostik zusätzlich.

Für den Markt für rezeptfreie Tests wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage der Verbraucher nach Selbsttests und Gesundheitslösungen für zu Hause. Ein wachsendes Bewusstsein für präventive Gesundheitsvorsorge fördert die Akzeptanz. Der Ausbau von Apothekennetzen unterstützt die Produktverfügbarkeit. Technologische Innovationen verbessern Benutzerfreundlichkeit und Genauigkeit. Die Smartphone-Integration optimiert die Ergebnisinterpretation. Steigende Ansprüche an Datenschutz und Komfort steigern die Nutzung. Das Wachstum von E-Commerce-Plattformen beschleunigt den Vertrieb. Staatliche Initiativen zur Förderung der Selbstversorgung stärken die Akzeptanz. Erschwingliche Preise und kompaktes Design verbessern die Zugänglichkeit. Der Ausbau von Telemedizin-Dienstleistungen ergänzt das Wachstum im Bereich der rezeptfreien Tests. Kontinuierliche Produktzulassungen treiben die Segmentexpansion weiter voran.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in klinische Labore, ambulante Gesundheits- und Versorgungseinrichtungen, Krankenhäuser bzw. Intensivstationen, häusliche Pflege, Forschungslabore und Sonstige unterteilt. Das Segment der Krankenhäuser bzw. Intensivstationen dominierte 2025 mit einem Marktanteil von 41,6 % den größten Umsatzanteil, bedingt durch den hohen Patientenandrang und die Nachfrage nach schnellen diagnostischen Entscheidungen. Die Verfügbarkeit fortschrittlicher Point-of-Care-Geräte ermöglicht einen sofortigen Behandlungsbeginn. Steigende Notfallaufnahmen erhöhen das Testvolumen. Die Integration in Krankenhausinformationssysteme optimiert die Arbeitsabläufe. Qualifiziertes medizinisches Fachpersonal gewährleistet die korrekte Anwendung. Die Kostenerstattung unterstützt die Beschaffung. Der Ausbau von Kliniken der Maximalversorgung stärkt das Segmentwachstum. Kontinuierliche Investitionen in die Infrastruktur der Intensivmedizin treiben die Nachfrage an. Die zunehmende Belastung durch chronische und Infektionskrankheiten sichert die Nutzung. Zulassungen durch die Aufsichtsbehörden fördern die Einführung in Krankenhäusern.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach dezentraler und patientenzentrierter Gesundheitsversorgung. Die zunehmende Nutzung tragbarer Testkits für Blutzucker und Infektionskrankheiten unterstützt das Wachstum. Die alternde Bevölkerung und die steigende Prävalenz chronischer Krankheiten treiben die Nachfrage an. Die Integration von Telemedizin ermöglicht die Fernüberwachung. Staatliche Initiativen zur Förderung der häuslichen Pflege beschleunigen das Wachstum. Technologische Fortschritte verbessern die Tragbarkeit und Benutzerfreundlichkeit von Geräten. Ausweitung der Gesundheitsaufklärungskampagnen stärkt die Akzeptanz. Die Kostenübernahme für Tests zu Hause durch die Krankenkassen erhöht die Bezahlbarkeit. Die zunehmende Verfügbarkeit über Online-Plattformen verbessert die Zugänglichkeit. Kontinuierliche Innovationen bei tragbaren und vernetzten Geräten sichern ein starkes CAGR-Wachstum.

Regionale Analyse des europäischen Marktes für patientennahe Diagnostik.

- Der europäische Markt für patientennahe Diagnostik wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach schnellen Diagnoselösungen, die zunehmende Verbreitung von Infektionskrankheiten und chronischen Erkrankungen sowie die starke regulatorische Unterstützung für fortschrittliche Medizintechnologien.

- Die zunehmende Bedeutung dezentraler Gesundheitsversorgung und Früherkennung von Krankheiten beschleunigt die Einführung tragbarer und schneller Diagnosegeräte in Krankenhäusern, Kliniken und ambulanten Gesundheitseinrichtungen.

- Die Region erlebt einen signifikanten Ausbau der molekularen Diagnostik, der Antigen-Schnelltests, der Blutzuckermesssysteme und der tragbaren Immunoassay-Plattformen, die zunehmend in die routinemäßigen klinischen Arbeitsabläufe integriert werden.

Einblick in den britischen Markt für patientennahe Diagnostik

Der britische Markt für patientennahe Diagnostik dominierte 2025 mit einem Umsatzanteil von 37,6 % den europäischen Markt für patientennahe Diagnostik. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, den starken regulatorischen Rahmen und die hohe Akzeptanz schneller Diagnosetechnologien zurückzuführen. Großbritannien hält den größten Marktanteil in Europa, angetrieben durch den weitverbreiteten Einsatz von Schnelltests, molekulardiagnostischen Plattformen und tragbaren Immunoassay-Systemen in Krankenhäusern, Notaufnahmen und Primärversorgungszentren. Die zunehmende Belastung durch chronische Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen sowie saisonale Infektionsausbrüche haben die Nachfrage nach patientennahen Testlösungen verstärkt. Darüber hinaus fördern Initiativen des National Health Service (NHS) zur Früherkennung und schnelleren klinischen Entscheidungsfindung den breiteren Einsatz von patientennahen Systemen. Starke Erstattungsstrukturen und Investitionen in die Digitalisierung des Gesundheitswesens festigen die führende Position Großbritanniens auf dem regionalen Markt zusätzlich.

Einblick in den deutschen Markt für patientennahe Diagnostik

Der deutsche Markt für patientennahe Diagnostik wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt in diesem Segment sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % expandieren. Dieses Wachstum wird durch steigende Investitionen in diagnostische Innovationen, eine rasch wachsende ältere Bevölkerung, die zunehmende Verbreitung chronischer Erkrankungen und die verstärkte Integration digitaler Gesundheitstechnologien in die klinische Praxis angetrieben. Die gut ausgebaute Krankenhausinfrastruktur und die starke Basis der Medizintechnikhersteller in Deutschland unterstützen die schnelle Einführung fortschrittlicher Diagnoselösungen, darunter molekulare Point-of-Care-Plattformen und kompakte Hämatologie-Analysegeräte. Darüber hinaus fördert Deutschlands Fokus auf die Modernisierung des Gesundheitswesens, Präzisionsmedizin und digitale Patientenaktensysteme die nahtlose Integration schneller Diagnosetechnologien in die klinischen Arbeitsabläufe und positioniert Deutschland damit als den am schnellsten wachsenden Markt in Europa.

Marktanteil der patientennahen Diagnostik in Europa

Die Point-of-Care-Diagnostikbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Roche Diagnostics (Schweiz)

- Abbott (USA)

- Siemens Healthineers (Deutschland)

- Danaher Corporation (USA)

- BD. (USA)

- BioMérieux (Frankreich)

- QuidelOrtho Corporation (USA)

- Thermo Fisher Scientific (USA)

- Sysmex Corporation (Japan)

- TSD-Biosensor (Südkorea)

- Arkray (Japan)

- Chembio Diagnostics (USA)

- EKF Diagnostics (UK)

- Hologic (USA)

- Biomerica (USA)

Neueste Entwicklungen auf dem europäischen Markt für patientennahe Diagnostik

- Im März 2021 brachte MatMaCorp MYRTA auf den Markt, ein tragbares Echtzeit-PCR-Point-of-Care-Gerät, das molekulardiagnostische Untersuchungen außerhalb herkömmlicher Labore ermöglicht und somit die schnelle Erkennung von Krankheitserregern direkt am Patientenstandort erlaubt, was sich insbesondere bei laufenden Maßnahmen gegen Infektionskrankheiten als nützlich erwies.

- Im April 2021 kündigten Forscher des Indian Institute of Technology Kharagpur die Markteinführung eines Nukleinsäure-basierten Point-of-Care-Diagnostikgeräts zum Nachweis von COVID-19 an. Dieses Gerät ist für schnelle Tests vor Ort in Gebieten ohne stabile Laborinfrastruktur konzipiert.

- Im Januar 2023 führte Cipla Limited Cippoint ein, ein Point-of-Care-Testgerät mit mehreren Parametern, das eine Vielzahl von Gesundheitszuständen, darunter Infektionen, Herzmarker, Stoffwechsel- und Schilddrüsenfunktionen, beurteilen kann – und damit das Spektrum der Point-of-Care-Testung über einzelne Krankheitsbilder hinaus erweitert.

- Im Februar 2023 erhielt bioMérieux die FDA-Zulassung der USA für das BIOFIRE SPOTFIRE Respiratory Panel, einen tragbaren Point-of-Care-Test für Atemwegserreger, der die schnelle Identifizierung mehrerer Viren und Bakterien ermöglicht und so die rasche Diagnose von Infektionskrankheiten im klinischen Alltag verbessert.

- Im März 2023 erhielt BioLytical Laboratories Inc. die Zulassung von Health Canada für ihren INSTI Multiplex HIV-1/2 Syphilis-Schnelltest, der ein gleichzeitiges Screening direkt vor Ort für zwei wichtige sexuell übertragbare Krankheiten ermöglicht und so die Effizienz des Screenings in ressourcenarmen Umgebungen verbessert.

- Im Juni 2023 brachte die Sysmex Corporation in Europa ein innovatives Point-of-Care-System zur antimikrobiellen Empfindlichkeitsprüfung (AST) auf den Markt, das Mikrofluidik nutzt, um schnell Resistenzprofile von Krankheitserregern zu ermitteln – ein wichtiger Schritt hin zu einer dezentralen Diagnostik im Rahmen des rationalen Antibiotikaeinsatzes.

- Im Oktober 2023 eröffnete EKF Diagnostics in den USA eine hochmoderne Produktionsstätte für patientennahe Sofortdiagnostik (POC) und erhöhte damit die Produktionskapazität für POC-Diagnostikreagenzien und -geräte, um der wachsenden Nachfrage auf den nordamerikanischen Märkten gerecht zu werden.

- Im April 2024 präqualifizierte die Weltgesundheitsorganisation (WHO) den Xpert HIV-1 Qual XC POC-Test von Cepheid, der die gesamte HIV-1-Nukleinsäure aus getrockneten Blutstropfen und Vollblut nachweist – und stärkte damit das weltweite Vertrauen in und die Akzeptanz von dezentraler HIV-Diagnostik.

- Im Mai 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA einen HPV-Selbsttest von F. Hoffmann-La Roche Ltd., der es Frauen ermöglicht, HPV-Tests zu Hause durchzuführen – ein wichtiger Schritt zur Ausweitung der Früherkennung von Gebärmutterhalskrebs durch leicht zugängliche Tests direkt vor Ort.

- Im Juni 2024 erhielt bioMérieux die spezielle 510(k)-Zulassung und die CLIA-Ausnahmegenehmigung für sein BIOFIRE SPOTFIRE Respiratory/Sore Throat Panel Mini-Gerät, das schnelle, hochempfindliche Point-of-Care-Tests für Atemwegs- und bakterielle Infektionen in dezentralen Einrichtungen unterstützt.

- Im Januar 2024 brachte QIAGEN in Indien die neuen QIAstat-Dx-Syndromtestpanels auf den Markt, die Multiplex-Point-of-Care-Diagnostika zur Erkennung eines breiten Spektrums von Infektionserregern innerhalb von etwa einer Stunde bereitstellen – und damit die Kapazität für schnelle Diagnosen in stark nachgefragten Gesundheitssystemen deutlich verbessern.

- Im April 2025 brachte Molbio Diagnostics Indiens ersten im Inland entwickelten HPV-Schnelltest für das Gebärmutterhalskrebs-Screening auf seiner Truenat-PCR-Plattform auf den Markt und demonstrierte damit lokale Innovationen in der molekularen Point-of-Care-Diagnostik, die von führenden klinischen Gremien bestätigt wurden.

- Im August 2025 erhielt Sonic Incytes Medical Corp. die FDA-Zulassung (510(k)) für Velacur ONE, ein KI-gestütztes Point-of-Care-Ultraschall-Elastographiegerät zur Behandlung chronischer Lebererkrankungen. Damit erweitert das Unternehmen die Kategorie der Point-of-Care-Diagnostik um bildgebende Verfahren.

- Im Juni 2025 startete Amazon Indien in sechs Großstädten einen Heimdiagnostikservice und bot Verbrauchern Gesundheitstests direkt vor Ort an, ohne dass ein Arztbesuch erforderlich war. Dies spiegelt die zunehmende Integration von Point-of-Care-Diagnostik in Verbrauchergesundheitsplattformen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.