Europe Radiotherapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.41 Billion

USD

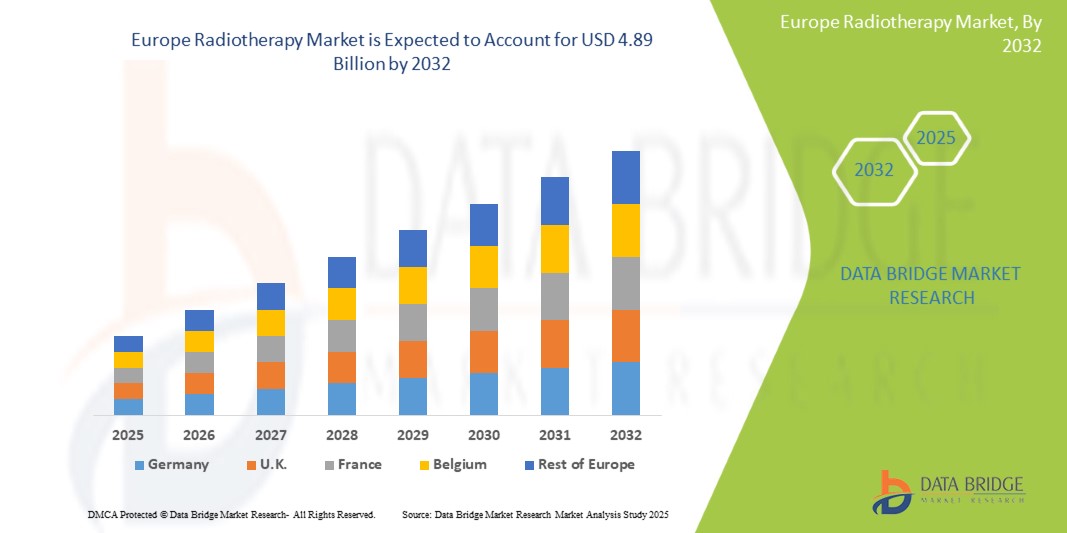

4.89 Billion

2024

2032

USD

2.41 Billion

USD

4.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.41 Billion | |

| USD 4.89 Billion | |

| % | |

|

Europäischer Strahlentherapiemarkt, nach Produkten und Dienstleistungen (Dienstleistungen, Produkte und Software), Typ (externe Strahlentherapie, interne Strahlentherapie, systemische Strahlentherapie/Radiopharmazeutika und andere), Anwendung (Brustkrebs, Lungenkrebs, Prostatakrebs, Dickdarmkrebs, Lymphom, Leberkrebs, Schilddrüsenkrebs, Hirntumor, Gebärmutterhalskrebs, Wirbelsäulenkrebs und andere), Endbenutzer (Krankenhäuser, Strahlentherapiezentren, Fachkliniken und andere), Vertriebskanäle (Direktausschreibungen, Drittanbieter und andere), Trends und Prognosen bis 2032

Marktgröße für Strahlentherapie in Europa

- Der europäische Markt für Strahlentherapie hatte im Jahr 2024 ein Volumen von 2,41 Milliarden US-Dollar und dürfte bis 2032 4,89 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 9,7 % im Prognosezeitraum.

- Das Marktwachstum ist auf die zunehmende Verbreitung von Krebserkrankungen, neue Technologien in der Strahlentherapie zur Krebsbehandlung und die zunehmende Einführung von Strahlentherapiegeräten und -verfahren zurückzuführen.

- Darüber hinaus wird erwartet, dass der Markt die Gesundheitsausgaben für die Krebsbehandlung erhöht, die staatlichen Initiativen zur Krebsbehandlung zunimmt und das Bewusstsein der Patienten für die Krebsbehandlung steigt.

Strahlentherapie-Marktanalyse in Europa

- Der Anstieg der Krebshäufigkeit in Europa, die zunehmende Anwendung moderner Strahlentherapietechniken wie der intensitätsmodulierten Strahlentherapie (IMRT), der stereotaktischen Körperbestrahlung (SBRT) und der Protonentherapie sowie technologische Fortschritte bei Bildgebungs- und Behandlungsplanungssystemen sind die wichtigsten treibenden Faktoren, die das Wachstum des europäischen Strahlentherapiemarktes voraussichtlich vorantreiben werden.

- Schlüsselfaktoren wie die steigende Nachfrage nach nicht-invasiven und gezielten Krebsbehandlungslösungen, wachsende Investitionen in onkologieorientierte Forschung und Entwicklung, kontinuierliche Innovationen bei Strahlentherapiegeräten sowie unterstützende staatliche Maßnahmen und Finanzierungen für die Infrastruktur der Krebsbehandlung treiben das Wachstum des europäischen Strahlentherapiemarktes voran.

- Deutschland dominierte den europäischen Strahlentherapiemarkt mit einem Marktanteil von 28,24 % im Jahr 2024 und dürfte im Prognosezeitraum von 2025 bis 2032 aufgrund der zunehmenden Verbreitung von Krebserkrankungen, neuartiger Technologien in der Strahlentherapie zur Krebsbehandlung und der zunehmenden Einführung von Strahlentherapiegeräten und -verfahren mit der schnellsten CAGR von 10,5 % wachsen.

- Das Segment der externen Strahlentherapie dominierte den Markt mit einem Marktanteil von 62,47 % im Jahr 2024 und wuchs im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,0 %. Grund hierfür sind die zunehmende Verbreitung von Krebserkrankungen, neuartige Technologien in der Strahlentherapie zur Krebsbehandlung und die zunehmende Einführung von Geräten und Verfahren zur Strahlentherapie.

Berichtsumfang und Segmentierung des europäischen Strahlentherapiemarktes

|

Eigenschaften |

Wichtige Markteinblicke in die Strahlentherapie in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Strahlentherapie-Markttrends in Europa

„ Steigende Nachfrage nach fortschrittlichen, nicht-invasiven und präzisionsbasierten Krebsbehandlungslösungen in allen Gesundheitssystemen “

- Die Nachfrage nach fortschrittlichen, nicht-invasiven und präzisen Krebsbehandlungslösungen wächst rasant – getrieben durch die zunehmende Krebsprävalenz, das steigende Patientenbewusstsein und den Trend hin zur personalisierten Medizin in allen Gesundheitssystemen. Strahlentherapietechnologien erfüllen diese Anforderungen, indem sie gezielte, effektive Behandlungsmöglichkeiten bieten, die Nebenwirkungen minimieren und die Behandlungsergebnisse verbessern.

- Da Gesundheitsdienstleister behandlungsbedingte Komplikationen reduzieren und die Qualität der Versorgung verbessern möchten, setzt sich der Trend zunehmend in Richtung fortschrittlicher Strahlentherapietechniken wie bildgeführte Strahlentherapie (IGRT), intensitätsmodulierte Strahlentherapie (IMRT) und Protonentherapie fort. Dieser Wandel ist entscheidend, um strenge regulatorische Standards zu erfüllen, die Behandlungswirksamkeit zu verbessern und den europäischen Trend hin zu einer wertorientierten Versorgung zu unterstützen.

- Wichtige Branchenakteure wie Siemens Healthineers, Elekta, Varian (ein Siemens-Unternehmen) und Accuray verstärken ihre Forschungs- und Entwicklungsanstrengungen erheblich, um hochmoderne Strahlentherapiegeräte und -software zu entwickeln, die eine höhere Präzision, Automatisierung und Integration mit künstlicher Intelligenz bieten und so Innovation und Marktwachstum weiter vorantreiben.

- Fortschritte in der Bildgebung, Behandlungsplanung und Behandlungstechnologie – wie adaptive Strahlentherapie, stereotaktische Radiochirurgie (SRS) und Protonenstrahltherapie – verbessern die Behandlungspräzision, Patientensicherheit und Betriebseffizienz. Diese Innovationen ermöglichen eine breitere Akzeptanz in Krankenhäusern und Fachzentren und unterstützen die Expansion des europäischen Strahlentherapiemarktes.

Dynamik des europäischen Strahlentherapiemarktes

„Steigende Prävalenz von Krebserkrankungen“

- Die steigende Nachfrage nach fortschrittlichen, präzisen und patientenfreundlichen Krebsbehandlungslösungen in Europa – getrieben durch die zunehmende Krebsprävalenz, das wachsende Patientenbewusstsein und den Trend zu personalisierten, weniger invasiven Therapien – setzt Gesundheitsdienstleister und Hersteller unter Druck, Strahlentherapietechnologien in Krankenhäusern, Fachkliniken und Krebszentren zu erneuern und zu verbessern. Um dieser Nachfrage gerecht zu werden, investieren Unternehmen verstärkt in Strahlentherapiegeräte, Software und Behandlungsplanungssysteme der nächsten Generation, um höhere Genauigkeit, verbesserte Patientenergebnisse und optimierte Arbeitsabläufe im großen Maßstab zu erreichen. Diese Fortschritte schaffen intelligentere und effizientere Ökosysteme für die onkologische Versorgung, ähnlich wie die Präzisionsmedizin die Gesundheitsversorgung neu gestaltet.

- So betonten Forscher führender onkologischer Institute Anfang 2025 die wachsende Bedeutung der Protonentherapie und der adaptiven Strahlentherapie als bahnbrechende Ansätze in der Krebsbehandlung. Ihre Studien betonen die Vorteile dieser Spitzentechnologien bei der Minimierung der Strahlenbelastung für gesundes Gewebe und gleichzeitiger Verbesserung der Tumorzielgenauigkeit, was die Lebensqualität der Patienten deutlich verbessert. Der Bericht unterstreicht die zunehmende Bedeutung der Integration fortschrittlicher Bildgebung und KI-gesteuerter Behandlungsplanung als wichtige Komponenten in der sich entwickelnden Landschaft der Krebsbehandlung. Sie spielen eine entscheidende Rolle bei der Verbesserung der Wirksamkeit der Strahlentherapie als personalisierter und integrativer Ansatz.

- Diese Investitionen verändern nicht nur die Möglichkeiten der Strahlentherapie, sondern ermöglichen auch eine breitere Einführung hochentwickelter Behandlungsmethoden in Schwellenländern und wachstumsstarken Segmenten wie der pädiatrischen Onkologie und seltenen Krebsarten. Führende Unternehmen wie Siemens, Elekta, Varian (Siemens) und Accuracy investieren massiv in innovative Strahlentherapiesysteme, KI-gestützte Software und patientenzentrierte Lösungen, um ihren Wettbewerbsvorteil zu sichern und die Behandlungsleistung in allen Anwendungsbereichen zu verbessern.

- Darüber hinaus trägt das anhaltende Engagement von Regierungen, Forschungseinrichtungen und der Privatwirtschaft zur Verbesserung der Infrastruktur in der Krebsbehandlung und zur Förderung innovativer Strahlentherapien entscheidend zur Entwicklung eines effektiveren europäischen Onkologiemarktes bei. Diese Initiativen etablieren die fortschrittliche Strahlentherapie als Eckpfeiler der modernen Krebsbehandlung und als wichtigen Wachstumsmotor für den Übergang zu sichereren, präziseren und patientengerechteren Therapien.

Einschränkung/Herausforderung

„ Mangel an qualifizierten und zertifizierten Fachkräften “

- Der Mangel an qualifiziertem und zertifiziertem Strahlentherapie-Fachpersonal ist nach wie vor eines der größten Hindernisse für das Wachstum und die breitere Verbreitung fortschrittlicher Strahlentherapie-Technologien weltweit. Für die Strahlentherapie sind hochqualifizierte Onkologen, Medizinphysiker, Dosimetriker und Strahlentherapeuten erforderlich, um eine präzise Behandlungsplanung, eine sichere Durchführung und eine effektive Patientenbetreuung zu gewährleisten – Fähigkeiten, die insbesondere in Entwicklungsregionen Mangelware sind.

- Darüber hinaus erfordert die Komplexität moderner Strahlentherapieverfahren – wie der intensitätsmodulierten Strahlentherapie (IMRT), der stereotaktischen Radiochirurgie (SRS) und der Protonentherapie – kontinuierliche Weiterbildung und Zertifizierung, um mit dem technologischen Fortschritt Schritt zu halten. Das Fehlen standardisierter Schulungsprogramme und Akkreditierungsrahmen in vielen Ländern verschärft das Problem zusätzlich. Dies führt häufig zu suboptimalen Behandlungsergebnissen und schränkt die Möglichkeit ein, die Leistungsfähigkeit hochentwickelter Strahlentherapiegeräte voll auszuschöpfen.

- So zeigte beispielsweise eine Studie der Internationalen Atomenergie-Organisation (IAEA) im März 2025, dass in vielen Ländern mit niedrigem und mittlerem Einkommen ein kritischer Mangel an ausgebildetem Strahlentherapiepersonal herrscht. Dies verzögere die Einführung neuer Behandlungstechnologien erheblich und schränke den Zugang der Patienten zu einer qualitativ hochwertigen Versorgung ein. Der Bericht betonte die dringende Notwendigkeit internationaler Zusammenarbeit zur Entwicklung skalierbarer Schulungsprogramme und Zertifizierungswege, die auf ressourcenbeschränkte Umgebungen zugeschnitten sind.

- Eine im Jahr 2024 von der American Society for Radiation Oncology (ASTRO) durchgeführte Umfrage ergab, dass viele Zentren trotz steigender Investitionen in fortschrittliche Strahlentherapiesysteme in den gesamten Vereinigten Staaten Schwierigkeiten haben, qualifizierte Medizinphysiker und Dosimetristen zu rekrutieren und zu halten, was sich direkt auf die Behandlungseffizienz und den Patientendurchsatz auswirkt.

- Der Fachkräftemangel und die zunehmende Komplexität der Strahlentherapieverfahren behindern weiterhin die breite Akzeptanz und optimale Nutzung von Strahlentherapieleistungen. Zwar werden fortlaufend Schulungen, Zertifizierungen und Fernschulungen durchgeführt, doch die Bewältigung dieser personellen Herausforderungen bleibt entscheidend, um das volle Potenzial des europäischen Strahlentherapiemarktes auszuschöpfen.

Umfang des europäischen Strahlentherapiemarktes

Der Markt ist nach Produkt, Anwendungstyp, Verfahrenstyp, Benutzerfreundlichkeit, Endbenutzer und Vertriebskanal segmentiert

• Nach Produkten und Dienstleistungen

Der europäische Strahlentherapiemarkt ist nach Produkten und Dienstleistungen in Dienstleistungen, Produkte und Software unterteilt. Im Jahr 2025 wird das Dienstleistungssegment voraussichtlich den Markt mit einem Marktanteil von 55,95 % dominieren und im Prognosezeitraum von 2025 bis 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % wachsen. Dies ist auf die zunehmende Verbreitung von Krebserkrankungen, neue Technologien in der Strahlentherapie zur Krebsbehandlung und die zunehmende Verbreitung von Strahlentherapiegeräten und -verfahren zurückzuführen.

- Nach Typ

Der europäische Strahlentherapiemarkt ist in externe Strahlentherapie, interne Strahlentherapie, systemische Strahlentherapie/Radiopharmaka und weitere Segmente unterteilt. Im Jahr 2025 wird das Segment der externen Strahlentherapie voraussichtlich den Markt mit einem Marktanteil von 65,11 % dominieren und im Prognosezeitraum von 2025 bis 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % wachsen. Grund hierfür sind voraussichtlich steigende Gesundheitsausgaben für die Krebsbehandlung, zunehmende staatliche Initiativen zur Krebsbehandlung und ein steigendes Bewusstsein der Patienten für die Krebsbehandlung.

- Nach Anwendung

Der europäische Strahlentherapiemarkt ist nach Anwendungsgebieten in Brustkrebs, Lungenkrebs, Prostatakrebs, Dickdarmkrebs, Lymphom, Leberkrebs, Schilddrüsenkrebs, Hirntumor, Gebärmutterhalskrebs, Wirbelsäulenkrebs und weitere Bereiche unterteilt. Im Jahr 2025 wird das Brustkrebssegment voraussichtlich den Markt mit einem Marktanteil von 21,94 % dominieren und im Prognosezeitraum von 2025 bis 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % wachsen. Grund hierfür sind die zunehmende Verbreitung von Krebserkrankungen, neue Technologien in der Strahlentherapie zur Krebsbehandlung und die zunehmende Verbreitung von Geräten und Verfahren zur Strahlentherapie.

- Nach Endbenutzer

Der europäische Strahlentherapiemarkt ist nach Endverbrauchern in Krankenhäuser, Strahlentherapiezentren, Fachkliniken, akademische und Forschungsinstitute und weitere unterteilt. Im Jahr 2024 dominierte das Krankenhaussegment den Markt mit einem Marktanteil von 63,55 % und wächst im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,1 %. Dies ist voraussichtlich auf steigende Gesundheitsausgaben für die Krebsbehandlung, zunehmende staatliche Initiativen zur Krebsbehandlung und ein steigendes Bewusstsein der Patienten für die Krebsbehandlung zurückzuführen.

- Nach Vertriebskanal

Der europäische Strahlentherapiemarkt ist nach Vertriebskanälen in Direktausschreibungen, Drittanbieter und andere unterteilt. Im Jahr 2024 dominierte das Segment der Direktausschreibungen den Markt mit einem Marktanteil von 81,41 % und wuchs im Prognosezeitraum 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 %, bedingt durch die zunehmende Verbreitung von Krebserkrankungen, neuartige Technologien in der Strahlentherapie zur Krebsbehandlung und die zunehmende Einführung von Strahlentherapiegeräten und -verfahren.

Regionale Analyse des europäischen Strahlentherapiemarktes

- Der deutsche Markt für Strahlentherapie in Europa wird voraussichtlich bis 2032 ein Volumen von 1,47 Milliarden US-Dollar erreichen, gegenüber 0,68 Milliarden US-Dollar im Jahr 2024. Im Prognosezeitraum von 2025 bis 2032 wird eine jährliche Wachstumsrate von 10,5 % erwartet.

- Deutschland investiert einen erheblichen Teil seines BIP in das Gesundheitswesen und stellt damit erhebliche Mittel für modernste Krebsbehandlungstechnologien, einschließlich fortschrittlicher Strahlentherapieverfahren, bereit. Im Gegensatz dazu erhöhen Schwellenländer ihre Gesundheitsausgaben aufgrund der zunehmenden Krebsprävalenz und des steigenden Bewusstseins für moderne Behandlungsmöglichkeiten. Die Verfügbarkeit öffentlicher und privater Mittel spielt eine entscheidende Rolle für den erweiterten Zugang zu Strahlentherapieleistungen.

- In Europa ist Strahlentherapie weit verbreitet und in die onkologische Standardversorgung integriert. Im Gegensatz dazu verzeichnen Schwellenländer mit einer sich entwickelnden Gesundheitsinfrastruktur einen rasanten Anstieg des Zugangs zu Strahlentherapieleistungen, der durch den Ausbau von Krankenhausnetzwerken und steigende Gesundheitsbudgets vorangetrieben wird. Mit zunehmender Zentralisierung oder Privatisierung der Gesundheitssysteme fördern erhöhte Investitionen in moderne Strahlentherapiegeräte und -software das Marktwachstum und verbessern den Zugang zu Behandlungen.

Einblicke in den Strahlentherapiemarkt in Frankreich

Für den französischen Strahlentherapiemarkt wird von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,4 % erwartet. Grund hierfür sind voraussichtlich steigende Gesundheitsausgaben für die Krebsbehandlung, zunehmende staatliche Initiativen zur Krebsbehandlung und ein steigendes Bewusstsein der Patienten für die Krebsbehandlung.

Einblicke in den britischen Strahlentherapiemarkt

Für den britischen Strahlentherapiemarkt wird von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,1 % erwartet. Grund hierfür sind voraussichtlich steigende Gesundheitsausgaben für die Krebsbehandlung, zunehmende staatliche Initiativen zur Krebsbehandlung und ein steigendes Bewusstsein der Patienten für die Krebsbehandlung.

Marktanteil der Strahlentherapie in Europa

Der europäische Strahlentherapiemarkt wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Siemens Healthcare GmbH (Deutschland)

- Hitachi, Ltd. (Japan)

- General Electric Company (USA)

- Koninklijke Philips NV (Niederlande)

- Elekta (Schweden)

- ZEISS International (Deutschland)

- IBA Worldwide (Belgien)

- Canon Medical Systems Corporation (Japan)

- Accuray Incorporated (USA)

- Mevion Medical Systems (USA)

- Brainlab (Deutschland)

- BEBIG Medical (Deutschland)

- LinaTech, Inc. (China)

- United Imaging Healthcare Co., Ltd. (China)

- Eckert & Ziegler BEBIG (Deutschland)

- ViewRay Systems, Inc. (USA)

- Nordion (Canada) Inc. (Kanada)

Neueste Entwicklungen auf dem europäischen Strahlentherapiemarkt

- Im Mai 2024 stellten Siemens Healthineers und Varian auf der ESTRO 2024 neue Fortschritte in der Strahlenonkologie vor, darunter HyperSight-Bildgebung, ARIA CORE-Onkologiemanagement und eine besser zugängliche MRT für die Strahlentherapie

- Im September 2024 startete Ballad Health eine zehnjährige, 260 Millionen US-Dollar umfassende Kooperation mit Varian, einem Unternehmen von Siemens Healthineers, um die Krebsbehandlung in den Appalachen zu revolutionieren. Die Partnerschaft wird sechs Krebszentren mit fortschrittlicher Onkologietechnologie, darunter Linearbeschleuniger und digitale Managementlösungen, versorgen und so die Behandlungspräzision und den Zugang für ländliche Gemeinden verbessern.

- Im Jahr 2023 erweiterte Hitachi sein Segment Digital Systems & Services (DSS) um Cloud-, KI- und IoT-Lösungen. Dazu gehörten die Weiterentwicklung der Lumada-Plattform und die Integration des IT-Dienstleistungsunternehmens EuropeLogic.

- Im Mai 2025 erweitert GE HealthCare auf der ESTRO 2025 sein Portfolio für die Strahlenonkologie deutlich um neue KI-gestützte Lösungen, darunter den MR Contour DL für eine effiziente Organsegmentierung. Darüber hinaus verbessert das Unternehmen seine Software für die intelligente Strahlentherapie (iRT), um MR- und KI-gesteuerte Arbeitsabläufe zu integrieren und so eine präzisere und zeitnahe Krebsbehandlung zu ermöglichen.

- Im April 2024 hat GE HealthCare die Übernahme von MIM Software, einem europäischen Anbieter von medizinischen Bildanalyse- und KI-Lösungen, abgeschlossen. Dieser strategische Schritt stärkt das Portfolio von GE HealthCare, insbesondere in der Strahlenonkologie, indem die fortschrittlichen Tools von MIM Software für Bildanalyse, Workflow-Automatisierung sowie KI-gestützte Segmentierung und Konturierung in die Präzisionspflegestrategie integriert werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN STRAHLENTHERAPIE-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 LEBENSLINIENKURVE IM SEGMENT PRODUKTE UND DIENSTLEISTUNGEN

2.8 Markt-Endbenutzer-Abdeckungsraster

2.9 DBMR-MARKTPOSITIONSRASTER

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTLE-ANALYSE

4.2 PORTERS FÜNF-KRÄFTE-MODELL

4.3 PREISANALYSE

5 REGULATORISCHE RICHTLINIEN FÜR DIE STRAHLENTHERAPIE

5.1 US-amerikanische Richtlinien zur Strahlentherapie

5.2 EUROPÄISCHE RICHTLINIEN ZUR STRAHLENTHERAPIE

5.3 INDISCHE RICHTLINIEN ZUR STRAHLENTHERAPIE

5.4 Freigabe der Einheit durch AERB (Baumusterzulassung oder NOC-Ausstellungsgerät)

5.5 CHINAS GESETZLICHE RICHTLINIEN FÜR STRAHLENTHERAPIE

5.6 ELEMENTE DES STRAHLENSCHUTZPROGRAMMS -

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Zunehmende Prävalenz von Krebserkrankungen

6.1.2 NEUE TECHNOLOGIE IN DER STRAHLENTHERAPIE ZUR KREBSBEHANDLUNG

6.1.3 Zunehmende Verbreitung von Geräten und Verfahren zur Strahlentherapie

6.1.4 Steigende Bevorzugung nicht-chirurgischer Eingriffe

6.2 EINSCHRÄNKUNGEN

6.2.1 MANGEL AN QUALIFIZIERTEN UND ZERTIFIZIERTEN FACHKRÄFTEN

6.2.2 HOHE BEHANDLUNGS- UND STRAHLENTHERAPIEKOSTEN

6.3 CHANCEN

6.3.1 Steigende Gesundheitsausgaben für die Krebsbehandlung

6.3.2 WACHSENDE STAATLICHE INITIATIVEN ZUR KREBSBEHANDLUNG

6.3.3 Steigendes Bewusstsein der Patienten für die Krebsbehandlung

6.4 HERAUSFORDERUNGEN

6.4.1 STRENGE VORSCHRIFTEN UND STANDARDS FÜR DIE GENEHMIGUNG UND VERMARKTUNG VON STRAHLENTHERAPIEPRODUKTEN

6.4.2 RISIKO DER STRAHLENBELASTUNG

7 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN

7.1 ÜBERSICHT

7.2 DIENSTLEISTUNGEN

7.3 PRODUKT

7.4 SOFTWARE

8 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH TYP

8.1 ÜBERSICHT

8.2 Externe Strahlentherapie

8.3 INTERNE STRAHLENTHERAPIE

8.4 SYSTEMISCHE STRAHLENTHERAPIE/ RADIOPHARMAZEUTIKA

8.5 SONSTIGES

9 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 BRUSTKREBS

9.3 Lungenkrebs

9.4 Prostatakrebs

9.5 DARMKREBS

9.6 LYMPHOM

9.7 LEBERKREBS

9.8 SCHILDDRÜSENKREBS

9.9 Hirnkrebs

9.1 Gebärmutterhalskrebs

9.11 WIRBELSÄULENKREBS

9.12 SONSTIGES

10 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 KRANKENHÄUSER

10.3 STRAHLENTHERAPIEZENTREN

10.4 SPEZIALKLINIKEN

10.5 SONSTIGES

11 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH VERTRIEBSKANAL

11.1 ÜBERSICHT

11.2 DIREKTE AUSSCHREIBUNGEN

11.3 DRITTANBIETER

11.4 SONSTIGES

12 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH REGION

12.1 EUROPA

12.1.1 DEUTSCHLAND

12.1.2 FRANKREICH

12.1.3 Vereinigtes Königreich

12.1.4 ITALIEN

12.1.5 SPANIEN

12.1.6 RUSSLAND

12.1.7 TÜRKEI

12.1.8 BELGIEN

12.1.9 NIEDERLANDE

12.1.10 SCHWEIZ

12.1.11 SCHWEDEN

12.1.12 RESTLICHES EUROPA

13 EUROPÄISCHER STRAHLENTHERAPIEMARKT: UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

14 SWOT-ANALYSE

15 EUROPÄISCHER STRAHLENTHERAPIEMARKT, FIRMENPROFIL

15.1 SIEMENS HEALTHCARE GMBH

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 HITACHI, LTD.

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UMSATZANALYSE

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 GENERAL ELECTRIC COMPANY

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 KONINKLIJKE PHILIPS NV

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UMSATZANALYSE

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 ELEKTA

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UMSATZANALYSE

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 ACCURACY INCORPORATED

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 UMSATZANALYSE

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNGEN

15.7 BEBIG MEDICAL.

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNGEN

15.8 BRAINLAB

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNGEN

15.9 CANON MEDICAL SYSTEMS CORPORATION

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 UMSATZANALYSE

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNGEN

15.1 ECKERT & ZIEGLER BEBIG

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 JÜNGSTE ENTWICKLUNGEN

15.11 IBA WELTWEIT

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 UMSATZANALYSE

15.11.3 PRODUKTPORTFOLIO

15.11.4 JÜNGSTE ENTWICKLUNGEN

15.12 LINATECH INC

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNG

15.13 MEVION MEDICAL SYSTEMS

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 JÜNGSTE ENTWICKLUNGEN

15.14 NORDION (CANADA) INC. (EINE TOCHTERGESELLSCHAFT VON SOTERA HEALTH)

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNGEN

15.15 P-CURE

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 JÜNGSTE ENTWICKLUNG

15.16 UNITED IMAGING HEALTHCARE CO., LTD

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PRODUKTPORTFOLIO

15.16.3 JÜNGSTE ENTWICKLUNG

15.17 VIEWRAY SYSTEMS, INC.

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 JÜNGSTE ENTWICKLUNG

15.18 ZEISS INTERNATIONAL

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 UNTERNEHMENSAKTIENANALYSE

15.18.4 PRODUKTPORTFOLIO

15.18.5 JÜNGSTE ENTWICKLUNGEN

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 EUROPÄISCHER STRAHLENTHERAPIEMARKT: DURCHSCHNITTLICHER VERKAUFSPREIS FÜR AUSRÜSTUNG, SOFTWARE UND DIENSTLEISTUNGEN

TABELLE 2: EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR STRAHLENTHERAPIE-DIENSTLEISTUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 4: EUROPÄISCHE PRODUKTE IM STRAHLENTHERAPIEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 5: EUROPÄISCHER PRODUKTMARKT FÜR STRAHLENTHERAPIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR EXTERNE STRAHLENTHERAPIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR PROTONENTHERAPIE IM STRAHLENTHERAPIEBEREICH, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR INTERNE STRAHLENTHERAPIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA IM STRAHLENTHERAPIE-MARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 10: EUROPA: SOFTWARE IM STRAHLENTHERAPIEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11: EUROPA: SOFTWARE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 12: EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR EXTERNE STRAHLENTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 14 EUROPÄISCHER MARKT FÜR EXTERNE STRAHLENTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 15 EUROPÄISCHER MARKT FÜR INTERNE STRAHLENTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR INTERNE STRAHLENTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA IM STRAHLENTHERAPIE-MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 18 EUROPA – ANDERE AKTIEN IM STRAHLENTHERAPIEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR BRUSTKREBS IN DER STRAHLENTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 21: EUROPÄISCHER MARKT FÜR LUNGENKREBS IN DER STRAHLENTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR PROSTATAKREBS IN DER STRAHLENTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR DARMKREBS IN DER STRAHLENTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 24 EUROPÄISCHER MARKT FÜR LYMPHOME IN DER STRAHLENTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR LEBERKREBS IN DER STRAHLENTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR SCHILDDRÜSENKREBS IN DER STRAHLENTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR HIRNTUMOR IN DER STRAHLENTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR GEBÄRMUTTERHALSKREBS IN DER STRAHLENTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR WIRBELSÄULENKREBS IN DER STRAHLENTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 30 EUROPA – ANDERE AKTIEN IM STRAHLENTHERAPIEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 32 EUROPÄISCHE KRANKENHÄUSER IM STRAHLENTHERAPIEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 33 EUROPÄISCHE STRAHLENTHERAPIEZENTREN IM STRAHLENTHERAPIEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 34 EUROPÄISCHE SPEZIALKLINIKEN IM STRAHLENTHERAPIEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35 EUROPA – ANDERE PARTNER IM STRAHLENTHERAPIEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 36: EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 37 EUROPA-DIREKTE AUSSCHREIBUNGEN IM STRAHLENTHERAPIEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 38 EUROPÄISCHE DRITTVERTRIEBSPARTNER IM STRAHLENTHERAPIEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 39 EUROPA – ANDERE TEILNEHMER IM STRAHLENTHERAPIEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 40 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 41 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 42 EUROPÄISCHE PRODUKTE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR EXTERNE STRAHLENTHERAPIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 44 EUROPÄISCHER MARKT FÜR PROTONENTHERAPIE IM STRAHLENTHERAPIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 45 EUROPÄISCHER MARKT FÜR INTERNE STRAHLENTHERAPIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 46 EUROPÄISCHER MARKT FÜR SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA IM STRAHLENTHERAPIE-MARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 47: EUROPA: SOFTWARE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 48 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 49 EUROPÄISCHER MARKT FÜR EXTERNE STRAHLENTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 50 EUROPÄISCHER MARKT FÜR INTERNE STRAHLENTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 51 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 52 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 53 EUROPÄISCHER STRAHLENTHERAPIEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 54 DEUTSCHER STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 55 DEUTSCHLAND PRODUKTE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 56: Externe Strahlentherapie in Deutschland auf dem Strahlentherapiemarkt, nach Produkten und Dienstleistungen, 2018–2032 (in TAUSEND USD)

TABELLE 57 DEUTSCHER MARKT FÜR PROTONENTHERAPIE IM STRAHLENTHERAPIEBEREICH, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 58 DEUTSCHLAND: INTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 59 DEUTSCHLAND: SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 60 DEUTSCHLAND: SOFTWARE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 61 DEUTSCHER STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 62 DEUTSCHLAND: EXTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 63 DEUTSCHLAND: INTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 64 DEUTSCHER STRAHLENTHERAPIEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 65 DEUTSCHER STRAHLENTHERAPIEMARKT, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 66 DEUTSCHER STRAHLENTHERAPIEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 67: STRAHLENTHERAPIEMARKT IN FRANKREICH, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 68 FRANKREICH: PRODUKTE AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 69: FRANKREICH – EXTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 70: FRANKREICH – PROTONENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 71: INTERNE STRAHLENTHERAPIE IN FRANKREICH AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 72 FRANKREICH: SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 73: FRANKREICH – SOFTWARE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 74: STRAHLENTHERAPIEMARKT IN FRANKREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 75: FRANKREICH – EXTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 76: INTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT IN FRANKREICH, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 77: STRAHLENTHERAPIEMARKT IN FRANKREICH, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 78: STRAHLENTHERAPIEMARKT IN FRANKREICH, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 79: STRAHLENTHERAPIEMARKT IN FRANKREICH, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 80 BRITISCHER STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 81: BRITISCHE PRODUKTE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 82 EXTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT IN GROSSBRITANNIEN, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 83: BRITISCHER MARKT FÜR PROTONENTHERAPIE IM STRAHLENTHERAPIEBEREICH, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 84: INTERNE STRAHLENTHERAPIE IM BRITISCHEN MARKT FÜR STRAHLENTHERAPIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 85: BRITISCHER MARKT FÜR SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA IM STRAHLENTHERAPIE-MARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 86: BRITISCHER SOFTWAREMARKT FÜR STRAHLENTHERAPIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 87 BRITISCHER STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 88: EXTERNE STRAHLENTHERAPIE IM BRITISCHEN MARKT FÜR STRAHLENTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 89: INTERNE STRAHLENTHERAPIE IM BRITISCHEN MARKT FÜR STRAHLENTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 90 BRITISCHER STRAHLENTHERAPIEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 91 BRITISCHER STRAHLENTHERAPIEMARKT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 92 BRITISCHER STRAHLENTHERAPIEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 93 ITALIENISCHER STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 94 ITALIENISCHE PRODUKTE AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 95: ITALIENISCHE EXTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 96 ITALIENISCHER MARKT FÜR PROTONENTHERAPIE IM STRAHLENTHERAPIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 97 ITALIENISCHER MARKT FÜR INTERNE STRAHLENTHERAPIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 98 ITALIEN: SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 99: ITALIENISCHE SOFTWARE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 100: ITALIENISCHER STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 101 – ITALIENISCHER MARKT FÜR EXTERNE STRAHLENTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 102 ITALIENISCHER MARKT FÜR INTERNE STRAHLENTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 103 ITALIENISCHER STRAHLENTHERAPIEMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 104 ITALIENISCHER STRAHLENTHERAPIEMARKT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 105 ITALIENISCHER STRAHLENTHERAPIEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 106 SPANISCHER STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 107 SPANIEN PRODUKTE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 108 SPANIEN – EXTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 109 SPANISCHER MARKT FÜR PROTONENTHERAPIE IM STRAHLENTHERAPIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 110 SPANIEN: INTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 111 SPANIEN: SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 112 SPANIEN: SOFTWARE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 113 SPANISCHER STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 114 SPANISCHER MARKT FÜR EXTERNE STRAHLENTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 115 SPANIEN: INTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 116 SPANISCHER STRAHLENTHERAPIEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 117 SPANISCHER STRAHLENTHERAPIEMARKT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 118 SPANISCHER STRAHLENTHERAPIEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 119 RUSSISCHER STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 120 RUSSLANDS PRODUKTE AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 121 RUSSLAND: EXTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 122 RUSSLAND – PROTONENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 123 RUSSLAND: INTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 124 RUSSLAND: SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 125 RUSSLAND: SOFTWARE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 126 RUSSISCHER STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 127 RUSSLAND: EXTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 128 RUSSLAND: INTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 129 RUSSISCHER STRAHLENTHERAPIEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 130 RUSSISCHER STRAHLENTHERAPIEMARKT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 131 RUSSISCHER STRAHLENTHERAPIEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 132 STRAHLENTHERAPIEMARKT IN DER TÜRKEI, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 133 TÜRKISCHE PRODUKTE AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 134: TÜRKEI: EXTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 135 – TÜRKEI: PROTONENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 136: TÜRKEI: INTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 137 TÜRKEI: SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 138: TÜRKISCHE SOFTWARE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 139 STRAHLENTHERAPIEMARKT IN DER TÜRKEI, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 140 TÜRKEI: EXTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 141: TÜRKEI – INTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 142 STRAHLENTHERAPIEMARKT IN DER TÜRKEI, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 143 STRAHLENTHERAPIEMARKT IN DER TÜRKEI, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 144 STRAHLENTHERAPIEMARKT IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 145: STRAHLENTHERAPIEMARKT IN BELGIEN, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 146 BELGIUM – PRODUKTE AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 147: EXTERNE STRAHLENTHERAPIE IN BELGIEN AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 148 BELGIEN – PROTONENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 149 INTERNE STRAHLENTHERAPIE IN BELGIEN AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 150 BELGIEN: SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 151: BELGISCHER SOFTWAREMARKT FÜR STRAHLENTHERAPIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 152: STRAHLENTHERAPIEMARKT IN BELGIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 153 BELGIEN – EXTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 154 INTERNE STRAHLENTHERAPIE IN BELGIEN AUF DEM STRAHLENTHERAPIEMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 155: STRAHLENTHERAPIEMARKT IN BELGIEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 156: STRAHLENTHERAPIEMARKT IN BELGIEN, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 157 BELGISCHER STRAHLENTHERAPIEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 158 NIEDERLÄNDISCHER STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 159 NIEDERLÄNDISCHE PRODUKTE AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 160 NIEDERLANDE: EXTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 161 NIEDERLANDE – PROTONENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 162 NIEDERLANDE: INTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 163 NIEDERLANDE: SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 164: NIEDERLÄNDISCHE SOFTWARE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 165 NIEDERLÄNDISCHER STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 166 NIEDERLANDE – EXTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 167 NIEDERLANDE: INTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 168 NIEDERLÄNDISCHER STRAHLENTHERAPIEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 169 NIEDERLÄNDISCHER STRAHLENTHERAPIEMARKT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 170 NIEDERLÄNDISCHER STRAHLENTHERAPIEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 171 SCHWEIZER STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 172 SCHWEIZER PRODUKTE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 173 SCHWEIZ EXTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 174 SCHWEIZER MARKT FÜR PROTONENTHERAPIE IM STRAHLENTHERAPIEBEREICH, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 175 SCHWEIZER INTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 176 SCHWEIZER SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 177 SCHWEIZER SOFTWARE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 178 SCHWEIZER STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 179 SCHWEIZER MARKT FÜR EXTERNE STRAHLENTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 180 SCHWEIZER INTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 181 SCHWEIZER STRAHLENTHERAPIEMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 182 SCHWEIZER STRAHLENTHERAPIEMARKT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 183 SCHWEIZER STRAHLENTHERAPIEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 184 SCHWEDEN STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 185 SCHWEDEN PRODUKTE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 186 SCHWEDEN – EXTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 187 SCHWEDEN – PROTONENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 188 SCHWEDEN – INTERNE STRAHLENTHERAPIE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 189 SCHWEDEN SYSTEMISCHE STRAHLENTHERAPIE/RADIOPHARMAZEUTIKA AUF DEM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 190 SCHWEDEN – SOFTWARE IM STRAHLENTHERAPIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

TABELLE 191 SCHWEDEN STRAHLENTHERAPIEMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 192 SCHWEDEN – EXTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 193 SCHWEDEN – INTERNE STRAHLENTHERAPIE AUF DEM STRAHLENTHERAPIEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 194 SCHWEDEN STRAHLENTHERAPIEMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 195 SCHWEDEN STRAHLENTHERAPIEMARKT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 196 SCHWEDEN – STRAHLENTHERAPIEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 197 STRAHLENTHERAPIEMARKT IM RESTLICHEN EUROPA, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER STRAHLENTHERAPIEMARKT: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER STRAHLENTHERAPIEMARKT: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER STRAHLENTHERAPIEMARKT: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER STRAHLENTHERAPIEMARKT: EUROPÄISCHE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER STRAHLENTHERAPIEMARKT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER STRAHLENTHERAPIEMARKT: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 7 EUROPÄISCHER STRAHLENTHERAPIEMARKT: MULTIVARIATE MODELLIERUNG

ABBILDUNG 8 EUROPÄISCHER STRAHLENTHERAPIEMARKT: PRODUKT- UND SERVICE-LEBENSLINIENKURVE

ABBILDUNG 9 EUROPÄISCHER STRAHLENTHERAPIEMARKT: MARKTABDECKUNG FÜR ENDBENUTZER

ABBILDUNG 10 EUROPÄISCHER STRAHLENTHERAPIEMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 11 EUROPÄISCHER STRAHLENTHERAPIEMARKT: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 12 EUROPÄISCHER STRAHLENTHERAPIEMARKT: SEGMENTIERUNG

ABBILDUNG 13 EUROPÄISCHER STRAHLENTHERAPIEMARKT: ZUSAMMENFASSUNG

ABBILDUNG 14 EUROPÄISCHER STRAHLENTHERAPIEMARKT: STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15: NEUE TECHNOLOGIEN IN DER STRAHLENTHERAPIE ZUR KREBSBEHANDLUNG SOLLTEN DAS WACHSTUM DES EUROPÄISCHEN STRAHLENTHERAPIEMARKTES VON 2025 BIS 2032 VORANTREIBEN

ABBILDUNG 16: DAS DIENSTLEISTUNGSSEGMENT WIRD IN DEN JAHREN 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN STRAHLENTHERAPIEMARKT AUSMACHEN

ABBILDUNG 17 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN STRAHLENTHERAPIEMARKTES

ABBILDUNG 18 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2024

ABBILDUNG 19 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2025–2032 (TAUSEND USD)

ABBILDUNG 20 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH PRODUKTEN UND DIENSTLEISTUNGEN, CAGR (2025-2032)

ABBILDUNG 21 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH PRODUKTEN UND DIENSTLEISTUNGEN, LIFELINE-KURVE

ABBILDUNG 22 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH TYP, 2024

ABBILDUNG 23 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH TYP, 2025–2032 (TAUSEND USD)

ABBILDUNG 24 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH TYP, CAGR (2025-2032)

ABBILDUNG 25 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 26 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH ANWENDUNG, 2024

ABBILDUNG 27 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH ANWENDUNG, 2025–2032 (TAUSEND USD)

ABBILDUNG 28 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH ANWENDUNG, CAGR (2025-2032)

ABBILDUNG 29 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 30 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 31 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH ENDVERBRAUCHER, 2025–2032 (TAUSEND USD)

ABBILDUNG 32 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH ENDBENUTZER, CAGR (2025-2032)

ABBILDUNG 33 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH ENDBENUTZER-LEBENSLINIENKURVE

ABBILDUNG 34 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 35 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH VERTRIEBSKANAL, 2025–2032 (TAUSEND USD)

ABBILDUNG 36 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH VERTRIEBSKANAL, CAGR (2025-2032)

ABBILDUNG 37 EUROPÄISCHER STRAHLENTHERAPIEMARKT: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 38 EUROPÄISCHER STRAHLENTHERAPIEMARKT: ÜBERSICHT (2024)

ABBILDUNG 39 EUROPÄISCHER STRAHLENTHERAPIEMARKT: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.