Europe Refinery Catalyst Market

Marktgröße in Milliarden USD

CAGR :

%

USD

920.00 Million

USD

1,360.00 Million

2024

2032

USD

920.00 Million

USD

1,360.00 Million

2024

2032

| 2025 –2032 | |

| USD 920.00 Million | |

| USD 1,360.00 Million | |

| % | |

|

Marktsegmentierung für Raffineriekatalysatoren in Europa nach Typ (Hydrotreating, Fluidized Catalytic Cracking (FCC), Residue Fluidized Catalytic Cracking (RFCC), Hydrocracking und andere), Katalysator (Chemikalien, Zeolithe und Metalle), Anwendung (Diesel, Kerosin, Destillat-Entwachsung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Raffineriekatalysatoren in Europa

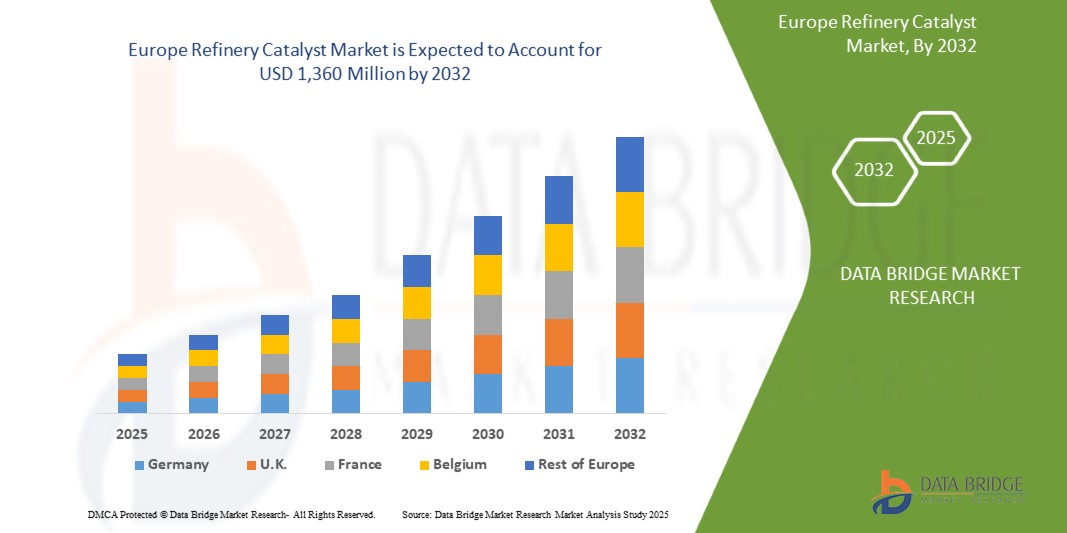

- Der europäische Markt für Raffineriekatalysatoren wurde im Jahr 2024 auf 920 Millionen US-Dollar geschätzt und soll bis 2032 1.360 Millionen US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 5,08 % wachsen, vor allem getrieben durch die steigende Nachfrage nach saubereren Kraftstoffen.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach saubereren Kraftstoffen und strengere Umweltvorschriften vorangetrieben.

Marktanalyse für Raffineriekatalysatoren in Europa

- Der Markt für Raffineriekatalysatoren wächst weltweit, angetrieben durch die steigende Nachfrage nach saubereren Kraftstoffen und strengeren Umweltvorschriften. Raffineriekatalysatoren spielen eine entscheidende Rolle bei der Verbesserung der Kraftstoffqualität, der Optimierung des Raffineriebetriebs und der Emissionsreduzierung.

- Da die Regierungen strengere Grenzwerte für den Schwefelgehalt und Ziele zur Kohlenstoffreduzierung durchsetzen, investieren Raffinerien zunehmend in fortschrittliche katalytische Technologien, um die Vorschriften einzuhalten und die Effizienz zu verbessern.

- Die Nachfrage nach Raffineriekatalysatoren wird maßgeblich durch die weltweite Umstellung auf schwefelarme und ultraschwefelarme Kraftstoffe beeinflusst, insbesondere bei der Diesel- und Benzinproduktion.

- Diese Katalysatoren sind für Hydroprocessing, Fluid Catalytic Cracking (FCC) und Alkylierungsverfahren unerlässlich, um moderne Kraftstoffstandards zu erfüllen und die Raffineriemargen zu verbessern.

- Der asiatisch-pazifische Raum ist der dominierende Markt für Raffineriekatalysatoren, angetrieben durch die rasante Industrialisierung, das städtische Wachstum und die steigende Zahl an Fahrzeugen. Länder wie China und Indien investieren massiv in die Modernisierung und Erweiterung ihrer Raffinerien und steigern damit die Nachfrage nach Katalysatorlösungen.

- Weltweit sind Hydroprocessing-Katalysatoren aufgrund ihrer entscheidenden Rolle bei der Schwefelentfernung und der Verbesserung der Kraftstoffstabilität führend. Gleichzeitig gewinnen FCC-Katalysatoren an Bedeutung, da sie eine höhere Benzinausbeute ermöglichen und Raffinerien bei der Anpassung an veränderte Rohstofftypen unterstützen.

- Die Zukunft des Marktes sieht vielversprechend aus, da Fortschritte in der Nanotechnologie und der Verarbeitung erneuerbarer Rohstoffe den Weg für Katalysatorinnovationen der nächsten Generation ebnen

Berichtsumfang und Marktsegmentierung für Raffineriekatalysatoren in Europa

|

Eigenschaften |

Wichtige Markteinblicke für Raffineriekatalysatoren in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Raffineriekatalysatoren in Europa

„Technologischer Fortschritt und Umweltschutz“

- Ein wichtiger Trend auf dem globalen Markt für Raffineriekatalysatoren ist die zunehmende Betonung des technologischen Fortschritts und der Einhaltung von Umweltvorschriften.

- Die Branche verzeichnet ein starkes Wachstum, angetrieben durch den steigenden Bedarf an saubereren Kraftstoffen und die Einhaltung strenger Umweltvorschriften. Raffineriekatalysatoren sind unerlässlich, um die Kraftstoffqualität zu verbessern, Emissionen zu senken und die Einhaltung gesetzlicher Vorschriften auf den globalen Märkten zu gewährleisten.

- So brachte BASF im September 2023 einen FCC-Katalysator der nächsten Generation auf den Markt, der die Schwefelemissionen reduzieren und gleichzeitig die Benzinausbeute maximieren soll. Diese Innovation entspricht globalen Umweltauflagen und unterstreicht den Wandel der Branche hin zu einem nachhaltigen Raffineriebetrieb.

- Moderne Katalysatoren, die in der Hydroverarbeitung und im Fluid Catalytic Cracking eingesetzt werden, integrieren zunehmend Nanotechnologie und intelligente Materialien, um die Effizienz zu steigern, die Koksbildung zu reduzieren und die Lebensdauer der Katalysatoren zu verlängern.

- Die steigende Nachfrage nach umweltfreundlichen Raffinationsprozessen treibt den globalen Markt für Raffineriekatalysatoren an, indem sie sich an der Regierungspolitik zur Dekarbonisierung und saubereren Energieerzeugung orientiert.

- Dieser Trend fördert Investitionen in Forschung und Entwicklung, erweitert die Marktchancen und beschleunigt den Übergang zu einem nachhaltigeren Raffineriebetrieb weltweit.

Marktdynamik für Raffineriekatalysatoren in Europa

Treiber

„Strenge Umweltvorschriften und Nachfrage nach saubereren Kraftstoffen“

- Der globale Trend zu sauberer Energie beflügelt den Markt für Raffineriekatalysatoren erheblich. Strengere Umweltvorschriften, wie z. B. Vorgaben zum niedrigen Schwefelgehalt und CO2-Emissionsziele, zwingen Raffinerien zur Modernisierung ihrer katalytischen Prozesse.

- Katalysatoren spielen eine entscheidende Rolle in Raffinerien, da sie die Kraftstoffeffizienz verbessern, Emissionen reduzieren und die Ertragsqualität steigern. Da Länder Maßnahmen zur Reduzierung der Luftverschmutzung und zur Umstellung auf umweltfreundlichere Energie ergreifen, steigt die Nachfrage nach fortschrittlichen Raffineriekatalysatoren.

Zum Beispiel,

- Im Jahr 2023 führte BASF seinen Fourtiva™ FCC-Katalysator ein, der die Butylenausbeute steigern und gleichzeitig die Trockengas- und Koksproduktion minimieren soll. Damit steht BASF im Einklang mit den globalen Zielen für eine sauberere Kraftstoffproduktion und geringere Umweltbelastung.

- Der Anstieg der Umweltauflagen und Initiativen für sauberere Kraftstoffe ist ein wichtiger Treiber für den globalen Markt für Raffineriekatalysatoren. Ihre Ausrichtung auf Nachhaltigkeitsziele, sauberere Emissionen und Energiewendestrategien macht Katalysatoren unverzichtbar. Da Regierungen und Industrien weltweit umweltfreundliche Raffinerien priorisieren, spielen Katalysatoren eine entscheidende Rolle bei der Modernisierung von Betrieben und der Sicherung einer zukunftsfähigen Energieinfrastruktur.

Gelegenheit

„Innovation in Katalysatorformulierungen“

- Innovationen bei Katalysatorformulierungen bieten dem Markt für Raffineriekatalysatoren erhebliche Wachstumschancen. Sie ermöglichen es Unternehmen, ihre Effizienz zu steigern, die Umweltbelastung zu reduzieren und immer strengere Vorschriften einzuhalten.

- Durch die Entwicklung fortschrittlicher Katalysatoren mit höherer Selektivität, längerer Lebensdauer und besserer thermischer Stabilität können Raffinerien ihre Prozesse für maximale Leistung optimieren und gleichzeitig Kosten und Emissionen minimieren.

- Darüber hinaus wird die Einführung nachhaltiger und umweltfreundlicher Katalysatoren dem wachsenden globalen Fokus auf Umweltverantwortung gerecht.

Zum Beispiel,

- Laut einem Bericht von World Refining erlebte der Markt für Raffineriekatalysatoren bedeutende Innovationen mit der Entwicklung biobasierter Katalysatoren, die energieeffizienter sind und weniger Schadstoffe produzieren und sowohl wirtschaftliche als auch ökologische Bedenken ausräumen.

- Ein kürzlich erschienener Artikel in Chemicals Today beleuchtete die Einführung einer neuen Generation fortschrittlicher Zeolith-Katalysatoren, die die Crack- und Reformierungsprozesse in Raffinerien verbessern sollen. Diese Katalysatoren verbessern nicht nur die Produktausbeute, sondern senken auch den Energieverbrauch. Dies bietet Raffinerien, die sowohl regulatorische als auch Marktanforderungen erfüllen möchten, eine große Chance.

- Innovationen bei Katalysatorformulierungen bieten erhebliche Chancen, da sie die Betriebseffizienz verbessern, Kosten senken, ökologische Nachhaltigkeitsziele erreichen und die Produktqualität steigern. Raffineriebetreiber können diese Fortschritte nutzen, um wettbewerbsfähig zu bleiben, regulatorische Anforderungen zu erfüllen und zu globalen Nachhaltigkeitsbemühungen beizutragen. So wird das Marktwachstum im Bereich der Raffineriekatalysatoren vorangetrieben.

Einschränkung/Herausforderung

„Hohe Rohstoffkosten bei der Katalysatorproduktion“

- Der Markt für Raffineriekatalysatoren ist stark von seltenen und teuren Rohstoffen wie Zeolithen, Seltenerdmetallen und Aluminiumoxid abhängig, die globalen Preisschwankungen und Lieferkettenbeschränkungen unterliegen.

- Diese hohen Kosten wirken sich direkt auf die Produktionskosten aus und stellen sowohl für Katalysatorhersteller als auch für Endverbraucher eine Herausforderung dar. Insbesondere kleinere Hersteller haben Schwierigkeiten, die steigenden Kosten zu bewältigen, was sich negativ auf Wettbewerbsfähigkeit, Preisstrategien und Produktverfügbarkeit auswirken kann.

- Darüber hinaus tragen geopolitische Faktoren, Umweltvorschriften und begrenzte Bergbauquellen zur Volatilität dieser Materialien bei, was die langfristige Planung und Investition erschwert.

Zum Beispiel,

- Im November 2023 berichtete ICIS News über einen deutlichen Preisanstieg bei Seltenen Erden, insbesondere Lanthan und Cer, aufgrund von Exportbeschränkungen und Lieferkettenunterbrechungen in wichtigen Produktionsländern. Diese Metalle sind für die Herstellung von FCC-Katalysatoren (Fluid Catalytic Cracking) unerlässlich, was den Kostenanstieg zu einer erheblichen Herausforderung für die Katalysatorhersteller macht.

- Ein Artikel der Chemical & Engineering News vom März 2024 beleuchtete den starken Preisanstieg für Aluminiumoxid aufgrund gestiegener Energiekosten und Rohstoffknappheit. Da Aluminiumoxid als wichtiges Trägermaterial in vielen Raffineriekatalysatoren dient, setzt dieser Preisanstieg die Hersteller unter Druck, die Kosten entweder zu übernehmen oder an die Raffinerien weiterzugeben. Dies führt zu geringeren Margen und potenziellen Kürzungen der Forschungs- und Entwicklungsausgaben.

- Die hohen Rohstoffkosten stellen eine große Hürde dar, da sie die Produktionskosten in die Höhe treiben, die Gewinnmargen verringern und Innovationen einschränken. Diese Herausforderungen sind besonders akut für kleinere Hersteller, die nicht über die nötige Größe verfügen, um günstige Einkaufsbedingungen auszuhandeln.

- Die Volatilität der Rohstoffpreise kann auch zu Schwankungen bei den Katalysatorpreisen führen, was sich auf die Betriebsbudgets und Investitionsentscheidungen der Raffinerien auswirkt und letztlich die allgemeine Wachstumskurve des Marktes für Raffineriekatalysatoren beeinflusst.

Umfang des europäischen Marktes für Raffineriekatalysatoren

Der Markt ist nach Typ, Katalysator und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Typ |

|

|

Katalysator |

|

|

Anwendung |

|

- Regionale Analyse des Marktes für Raffineriekatalysatoren

„Deutschland ist das dominierende Land auf dem Markt für Raffineriekatalysatoren“

- Deutschland wird voraussichtlich den Markt für Raffineriekatalysatoren dominieren, angetrieben durch die schnelle Industrialisierung, den Ausbau der Raffineriekapazitäten und die starke Präsenz führender Marktteilnehmer.

- Faktoren wie der steigende Energiebedarf, die staatliche Unterstützung für eine sauberere Kraftstoffproduktion, der steigende Kraftstoffverbrauch und die Modernisierung bestehender Raffinerien tragen zur Führungsrolle der Region bei.

„Deutschland wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- In der Region Deutschland wird das höchste Wachstum im Markt für Raffineriekatalysatoren erwartet, angetrieben durch den steigenden Energiebedarf, Umweltvorschriften und Initiativen zur Modernisierung der Raffinerien.

- Deutschland dominiert aufgrund seines riesigen Raffineriesektors, starker staatlicher Initiativen zur Produktion von Kraftstoffen mit extrem niedrigem Schwefelgehalt, technologischer Fortschritte und intensiver Forschung und Entwicklung im Bereich Katalysatoren.

Marktanteil von Raffineriekatalysatoren

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzdaten, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- China Petroleum & Chemical Corporation (China)

- Exxon Mobil Corporation (USA)

- Shell (Niederlande)

- Antenchem (China)

- Ketjen (USA)

- Gazpromneft – Lubricants Ltd. (Russland)

- Honeywell International Inc. (USA)

- Axens (Frankreich)

- BASF (Deutschland)

- Johnson Matthey (Großbritannien)

- Clariant (Schweiz)

- Arkema (Frankreich)

- JGC HOLDINGS CORPORATION (Japan)

- Dow (USA)

Neueste Entwicklungen auf dem europäischen Markt für Raffineriekatalysatoren

- Im Dezember 2024 haben Shell Catalysts & Technologies und Yilkins eine Partnerschaft geschlossen, um die Produktion von nachhaltigem Flugkraftstoff (SAF) zu verbessern. Ziel dieser Zusammenarbeit ist es, die Effizienz und Nachhaltigkeit der SAF-Produktion durch fortschrittliche katalytische Technologien zu verbessern. Die Partnerschaft nutzt Shells Expertise im Bereich Katalysatoren und Yilkins‘ innovative Lösungen, um die Luftfahrtindustrie bei der Umstellung auf nachhaltigere Kraftstoffalternativen zu unterstützen.

- Im Dezember 2023 ging Johnson Matthey eine Partnerschaft mit Basecamp Research ein, um die Einführung von Biokatalyselösungen zu beschleunigen. Diese Zusammenarbeit kombiniert Johnson Mattheys Expertise in der Katalyse mit Basecamps KI-gestützter genetischer Biodiversitätskartierung, um der wachsenden Nachfrage in der Pharma- und Chemieindustrie gerecht zu werden. Ziel der Partnerschaft ist es, Biokatalyselösungen zu erweitern und so Energieverbrauch und Abfall in der Pharma- und Agrochemiebranche zu reduzieren.

- Im März 2022 gaben ExxonMobil Catalysts and Licensing LLC und KBR eine Zusammenarbeit zur Verbesserung der Propandehydrierungstechnologie (PDH) bekannt. Die Zusammenarbeit erfolgt durch die Integration des proprietären Katalysators von ExxonMobil mit der K-PRO PDH-Technologie von KBR. Ziel ist eine effizientere Umwandlung von Propan in Propylen. Diese kombinierte Lösung soll im Vergleich zu bestehenden PDH-Technologien finanzielle Einsparungen ermöglichen und den Energieverbrauch senken. Die Partnerschaft nutzt über 50 Jahre Erfahrung beider Unternehmen in der Katalysatorentwicklung und Anlagenplanung. Doug Kelly, President of Technology bei KBR, hob die potenziellen Vorteile für neue und bestehende K-PRO-Kunden hervor, während James Ritchie, President von ExxonMobil Catalysts and Licensing LLC, die Rolle der Zusammenarbeit bei der beschleunigten Kommerzialisierung ihres Katalysators der nächsten Generation hervorhob.

- Im Mai 2022 gaben Arkema und Nippon Shokubai eine strategische Partnerschaft bekannt, um ihre Zusammenarbeit im Bereich innovativer Spezialmaterialien zu stärken. Ziel dieser Allianz ist es, die Produktentwicklung zu verbessern und die Marktchancen insbesondere bei nachhaltigen und leistungsstarken Lösungen zu erweitern.

- Im Mai 2020 konzentriert sich Honeywell International Inc. bei seinen Katalysatorentwicklungen auf die Verbesserung von Raffinationsprozessen durch Verbesserung von Effizienz und Produktqualität. Diese Innovationen sollen die Umwandlung von Rohöl in wertvolle Kraftstoffe und Chemikalien optimieren und so einen saubereren und nachhaltigeren Raffineriebetrieb ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 DBMR-Lieferantenanteilsanalyse

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.1.1 POLITISCHE FAKTOREN

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 SOZIALE FAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 UMWELTFAKTOREN

4.1.6 RECHTLICHE FAKTOREN

4.2 PORTERS FÜNF KRÄFTE

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 VERHANDLUNGSMACHT DER LIEFERANTEN

4.2.3 VERHANDLUNGSMACHT DER KÄUFER

4.2.4 Bedrohung durch Ersatzstoffe

4.2.5 BRANCHENRIVALLÄRE

4.3 PREISANALYSE

4.4 WERTSCHÄTZUNGSKETTENANALYSE

4.4.1 BESCHAFFUNG:

4.4.2 HERSTELLUNG:

4.4.3 MARKETING & VERTRIEB:

4.5 Kriterien für die Lieferantenauswahl

4.5.1 QUALITÄT UND LIEFERKONSISTENZ

4.5.2 ZUVERLÄSSIGKEIT UND AKTUALITÄT

4.5.3 Kostenwettbewerbsfähigkeit

4.5.4 TECHNISCHE FÄHIGKEIT UND INNOVATION

4.5.5 Einhaltung gesetzlicher Vorschriften und Nachhaltigkeit

4.5.6 FINANZSTABILITÄT

4.5.7 KUNDENDIENST UND SUPPORT

4.6 KLIMAWANDELSZENARIO

4.6.1 Auswirkungen von Regulierungsdruck und Kraftstoffnormen

4.6.2 Katalysatorinnovation als Reaktion auf die Klimaziele

4.6.3 UNTERNEHMENSVERPFLICHTUNGEN ZUM KLIMASCHUTZ UND INTEGRATION VON NACHHALTIGKEIT

4.6.4 KLIMAWANDEL UND ROHSTOFFVERFÜGBARKEIT

4.6.5 Energiewende und Auswirkungen auf die Nachfrage

4.6.6 SCHLUSSFOLGERUNG

4.7 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

4.7.1 ÜBERSICHT

4.7.2 REGIONALE KAPAZITÄTSVERTEILUNG

4.7.3 WICHTIGE AKTEURE UND EINRICHTUNGSFLUSS

4.7.4 ERWEITERUNGSPLÄNE & INVESTITIONEN

4.7.5 Angebots-Nachfrage-Dynamiken

4.7.6 HERAUSFORDERUNGEN UND AUSBLICK

4.8 ABDECKUNG DER ROHSTOFFPRODUKTION

4.8.1 Zeolithe

4.8.2 ÜBERGANGSMETALLE

4.8.3 SELTENE ERDEN (SELTENE ERDEN)

4.8.4 ALTERNATIVE UND ERNEUERBARE ROHSTOFFE

4.9 LIEFERKETTENANALYSE

4.9.1 ÜBERSICHT

4.9.2 ROHSTOFFBESCHAFFUNG

4.9.3 HERSTELLUNG & VERARBEITUNG

4.9.4 LOGISTIK & DISTRIBUTION

4.9.5 ENDVERWENDUNG UND MARKTNACHFRAGE

4.9.6 HERAUSFORDERUNGEN UND AUSBLICK

4.1 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

4.10.1 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

4.10.2 AUSBLICK: LOKALE PRODUKTION V/S. IMPORTABHÄNGIGKEIT

4.10.3 DYNAMIK DER LIEFERANTENAUSWAHLKRITERIEN

4.10.4 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.10.4.1 ROHSTOFFBESCHAFFUNG

4.10.4.2 HERSTELLUNG UND PRODUKTION

4.10.4.3 LOGISTIK UND DISTRIBUTION

4.10.4.4 PREISGESTALTUNG UND MARKTPOSITION

4.10.5 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

4.10.5.1 Supply Chain-Optimierung

4.10.5.2 Joint-Venture-Gründungen

4.10.6 AUSWIRKUNGEN AUF DIE PREISE

4.10.7 REGULATORISCHE NEIGUNG

4.10.7.1 GEOPOLITISCHE LAGE

4.10.7.2 Handelspartnerschaften zwischen den Ländern

4.10.7.2.1 Freihandelsabkommen

4.10.7.3 ALLIANZ-GRÜNDUNGEN

4.10.7.4 STATUS-AKKREDITIERUNG (EINSCHLIESSLICH MFTN)

4.10.7.5 INLÄNDISCHER KORRREKTURVERLAUF

4.10.7.5.1 Anreizprogramme zur Steigerung der Produktionsleistung

4.10.7.5.2 Einrichtung von Sonderwirtschaftszonen/Industrieparks

4.11 TECHNOLOGISCHE INNOVATIONEN DURCH HERSTELLER

4.11.1 PRODUKTINNOVATIONEN

4.11.2 INTEGRATION KÜNSTLICHER INTELLIGENZ IN DAS KATALYSATORDESIGN

4.11.3 NACHHALTIGE UND UMWELTFREUNDLICHE KATALYSATOREN

4.11.4 FÖRDERT DIE NUTZUNG DER NANOTECHNOLOGIE

4.11.5 INNOVATIONEN ENTWICKLUNG VON FESTEN SÄUREKATALYSATOREN

4.11.6 INNOVATIONEN ENTWICKLUNG VON FESTEN SÄUREKATALYSATOREN

5 REGULIERUNGSABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 STEIGENDE NACHFRAGE NACH SAUBEREREM KRAFTSTOFF

6.1.2 AUSBAU DER RAFFINERIEKAPAZITÄTEN IN SCHWELLENLÄNDERN

6.1.3 STRENGE UMWELTVORSCHRIFTEN

6.1.4 Wachsende Nachfrage nach hochoktanigen Kraftstoffen

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN FORTSCHRITTLICHER KATALYSATOREN

6.2.2 Volatilität der Rohstoffpreise

6.3 CHANCEN

6.3.1 TECHNOLOGISCHE FORTSCHRITTE BEI KATALYSATORFORMULIERUNGEN

6.3.2 WACHSTUM BEI BIORAFFINERIE- UND ERNEUERBAREN KRAFTSTOFFEN

6.3.3 FORTSCHRITTE IN DER KATALYSATORREGENERATIONS- UND RECYCLINGTECHNOLOGIE

6.4 HERAUSFORDERUNGEN

6.4.1 Schwankende Rohölpreise

6.4.2 Hohe Forschungs- und Entwicklungskosten für die Entwicklung neuer Katalysatoren

7. EUROPÄISCHER RAFFINERIEKATALYSATORMARKT, NACH TYP

7.1 ÜBERSICHT

7.2 HYDROBEHANDLUNG

7.3 FLUIDISIERTES KATALYTISCHES CRACKEN (FCC)

7.4 Rückstands-Wirbelschicht-katalytisches Cracken (RFCC)

7.5 HYDROCRACKEN

7.6 SONSTIGES

8. EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR

8.1 ÜBERSICHT

8.2 CHEMIKALIEN

8.3 Zeolithe

8.4 Metalle

9. EUROPÄISCHER RAFFINERIEKATALYSATORMARKT, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 DIESEL

9.3 Kerosin

9.4 DESTILLAT-ENTWACHSUNG

9.5 SONSTIGES

10 EUROPÄISCHER RAFFINERIEKATALYSATORMARKT NACH REGION

10.2 EUROPA

10.2.1 DEUTSCHLAND

10.2.2 Vereinigtes Königreich

10.2.3 BELGIEN

10.2.4 ITALIEN

10.2.5 FRANKREICH

10.2.6 NIEDERLANDE

10.2.7 SCHWEIZ

10.2.8 SPANIEN

10.2.9 TÜRKEI

10.2.10 RUSSLAND

10.2.11 SCHWEDEN

10.2.12 FINNLAND

10.2.13 NORWEGEN

10.2.14 DÄNEMARK

10.2.15 WEISSRUSSLAND

10.2.16 ASERBAIDSCHAN

10.2.17 RESTLICHES EUROPA

11 EUROPÄISCHER MARKT FÜR RAFFINIERKATALYSATOREN: UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12 SWOT-ANALYSE

13 FIRMENPROFILE

13.1 BASF

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 UMSATZANALYSE

13.1.3 UNTERNEHMENSAKTIENANALYSE

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNG

13.2 EXXON MOBIL CORPORATION

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 UMSATZANALYSE

13.2.3 UNTERNEHMENSAKTIENANALYSE

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNG

13.3 SCHALE

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 UMSATZANALYSE

13.3.3 UNTERNEHMENSAKTIENANALYSE

13.3.4 PRODUKTPORTFOLIO

13.3.5 RECENT DEVELOPMENTS

13.4 HONEYWELL INTERNATIONAL INC.

13.4.1 COMPANY SNAPSHOTS

13.4.2 REVENUE ANALYSIS

13.4.3 COMPANY SHARE ANALYSIS

13.4.4 PRODUCT PORTFOLIO

13.4.5 RECENT DEVELOPMENT

13.5 JOHNSON MATTHEY

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 COMPANY SHARE ANALYSIS

13.5.4 PRODUCT PORTFOLIO

13.5.5 RECENT DEVELOPMENTS

13.6 ANTENCHEM

13.6.1 COMPANY SNAPSHOT

13.6.2 PRODUCT PORTFOLIO

13.6.3 RECENT DEVELOPMENT

13.7 ARKEMA

13.7.1 COMPANY SNAPSHOT

13.7.2 REVENUE ANALYSIS

13.7.3 PRODUCT PORTFOLIO

13.7.4 RECENT DEVELOPMENTS

13.8 AXENS

13.8.1 COMPANY SNAPSHOT

13.8.2 PRODUCT PORTFOLIO

13.8.3 RECENT DEVELOPMENT

13.9 CHINA PETROLEUM & CHEMICAL CORPORATION

13.9.1 COMPANY SNAPSHOT

13.9.2 REVENUE ANALYSIS

13.9.3 PRODUCT PORTFOLIO

13.9.4 RECENT DEVELOPMENT

13.1 CLARIANT

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 PRODUCT PORTFOLIO

13.10.4 RECENT DEVELOPMENT/NEWS

13.11 DOW

13.11.1 COMPANY SNAPSHOTS

13.11.2 REVENUE ANALYSIS

13.11.3 PRODUCT PORTFOLIO

13.11.4 RECENT DEVELOPMENT/NEWS

13.12 GAZPROMNEFT – SM LLC

13.12.1 COMPANY SNAPSHOT

13.12.2 PRODUCT PORTFOLIO

13.12.3 RECENT DEVELOPMENT

13.13 JGC HOLDINGS CORPORATION

13.13.1 COMPANY SNAPSHOT

13.13.2 REVENUE ANALYSIS

13.13.3 PRODUCT PORTFOLIO

13.13.4 RECENT DEVELOPMENTS

13.14 KETJEN

13.14.1 COMPANY SNAPSHOT

13.14.2 PRODUCT PORTFOLIO

13.14.3 RECENT DEVELOPMENTS

13.15 KUWAIT CATALYST COMPANY

13.15.1 COMPANY SNAPSHOT

13.15.2 PRODUCT PORTFOLIO

13.15.3 RECENT DEVELOPMENTS

14 QUESTIONNAIRE

15 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 REGULIERUNGSABDECKUNG

TABELLE 2: EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 4: EUROPÄISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TONNEN)

TABELLE 6: EUROPÄISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 8: EUROPÄISCHER MARKT FÜR FLUIDIZED CATALYTIC CRACKING (FCC) IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR FLUIDIZED CATALYTIC CRACKING (FCC) IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TONNEN)

TABELLE 10: EUROPÄISCHER MARKT FÜR RESIDUE FLUIDIZED CATALYTIC CRACKING (RFCC) IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR RESIDUE FLUIDIZED CATALYTIC CRACKING (RFCC) IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TONNEN)

TABELLE 12 EUROPÄISCHER MARKT FÜR HYDROCRACKING IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR HYDROCRACKING IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TONNEN)

TABELLE 14: EUROPA – ANDERE AKTIEN IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15 EUROPA – ANDERE MARKTTEILNEHMER FÜR RAFFINERIEKATALYSATOREN, NACH REGION, 2018–2032 (TONNEN)

TABELLE 16: EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 18: EUROPÄISCHER MARKT FÜR CHEMIKALIEN IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 19: EUROPÄISCHER MARKT FÜR CHEMIKALIEN IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TONNEN)

TABELLE 20: EUROPÄISCHER MARKT FÜR CHEMIKALIEN IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 21: EUROPÄISCHER MARKT FÜR CHEMIKALIEN IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 22: EUROPÄISCHER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23: EUROPÄISCHER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TONNEN)

TABELLE 24: EUROPÄISCHER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 26: EUROPÄISCHER MARKT FÜR METALLE IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27: EUROPÄISCHER MARKT FÜR METALLE IN RAFFINERIEKATALYSATOREN, NACH REGION, 2018–2032 (TONNEN)

TABELLE 28: EUROPÄISCHER MARKT FÜR METALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 29: EUROPÄISCHER MARKT FÜR METALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 30: EUROPÄISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 31 EUROPÄISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 32: EUROPÄISCHER MARKT FÜR EDELMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 33: EUROPÄISCHER MARKT FÜR EDELMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 34 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 35 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 36 EUROPÄISCHER MARKT FÜR DIESEL-RAFFINERIEKATALYSATOREN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 37 EUROPÄISCHER MARKT FÜR DIESEL IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TONNEN)

TABELLE 38 EUROPÄISCHER MARKT FÜR KEROSIN IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR KEROSIN IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TONNEN)

TABELLE 40 EUROPÄISCHER MARKT FÜR DESTILLAT-ENTWACHSUNG IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR DESTILLAT-ENTWACHSUNG IM RAFFINERIEKATALYSATOR, NACH REGION, 2018–2032 (TONNEN)

TABELLE 42 EUROPA – ANDERE MARKTTEILNEHMER FÜR RAFFINERIEKATALYSATOREN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 43 EUROPA – ANDERE MARKTTEILNEHMER FÜR RAFFINERIEKATALYSATOREN, NACH REGION, 2018–2032 (TONNEN)

TABELLE 44 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 45: EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH LÄNDERN, 2018–2032 (TONNEN)

TABELLE 46: EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 47 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 48 EUROPÄISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 49 EUROPÄISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 50: EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 51 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 52: EUROPÄISCHER MARKT FÜR CHEMIKALIEN IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 53 EUROPÄISCHER MARKT FÜR CHEMIKALIEN IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 54: EUROPÄISCHER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 55: EUROPÄISCHER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 56: EUROPÄISCHER MARKT FÜR METALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 57: EUROPÄISCHER MARKT FÜR METALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 58 EUROPÄISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 59 EUROPÄISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 60: EUROPÄISCHER MARKT FÜR EDELMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 61 EUROPÄISCHER MARKT FÜR EDELMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 62 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 63 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 64 DEUTSCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 65 DEUTSCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 66 DEUTSCHLAND: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 67 DEUTSCHLAND: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 68 DEUTSCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 69 DEUTSCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 70: CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN IN DEUTSCHLAND, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 71 DEUTSCHLAND: CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 72 DEUTSCHLAND: ZEOLITHE IM RAFFINERIEKATALYSATORMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 73 DEUTSCHLAND: ZEOLITHE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 74 DEUTSCHLAND: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 75 DEUTSCHLAND: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 76 DEUTSCHLAND: ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATORMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 77 DEUTSCHLAND: ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATORMARKT, NACH TYP, 2018–2032 (TONNEN)

TABELLE 78 DEUTSCHLAND: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 79 DEUTSCHLAND: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 80 DEUTSCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 81 DEUTSCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 82 BRITISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 83 BRITISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 84 – BRITISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 85 – BRITISCHER MARKT FÜR HYDROTREATING IN RAFFINERIEKATALYSATOREN, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 86 BRITISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 87 BRITISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 88 CHEMIKALIEN IM MARKT FÜR RAFFINERIEKATALYSATOREN IN GROSSBRITANNIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 89 CHEMIKALIEN IM MARKT FÜR RAFFINERIEKATALYSATOREN IN GROSSBRITANNIEN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 90: Britischer Markt für Zeolithe im Raffineriekatalysator, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 91: ZEOLITHE IM MARKT FÜR RAFFINERIEKATALYSATOREN IN GROSSBRITANNIEN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 92: BRITISCHER MARKT FÜR METALLE IM RAFFINEREIKATLYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 93: BRITISCHER MARKT FÜR METALLE IM RAFFINIEREKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 94: BRITISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 95 BRITISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 96: EDELMETALLE IM BRITISCHEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 97: EDELMETALLE IM BRITISCHEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 98 BRITISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 99 BRITISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 100: BELGISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 101 BELGISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 102 BELGIEN: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 103 BELGIEN: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 104: BELGISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 105 BELGISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 106: BELGISCHE CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 107: BELGISCHE CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 108: BELGISCHER MARKT FÜR ZEOLITHE AUF DEM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 109 BELGIEN: ZEOLITHE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 110: BELGISCHER MARKT FÜR METALLE IN DER RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 111: BELGISCHER MARKT FÜR METALLE FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 112: BELGISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 113 BELGIEN – ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 114: BELGISCHER MARKT FÜR EDELMETALLE AUF DEM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 115: BELGISCHER MARKT FÜR EDELMETALLE AUF DEM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 116: BELGISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 117 BELGISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 118 ITALIENISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 119 ITALIENISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 120 ITALIENISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 121 ITALIENISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 122 ITALIENISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 123 ITALIENISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 124: CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN IN ITALIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 125: ITALIENISCHE CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 126 ITALIENISCHER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 127 ITALIENISCHER ZEOLITHE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 128 ITALIENISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 129 ITALIENISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 130 ITALIENISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 131 ITALIENISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 132: ITALIENISCHER MARKT FÜR EDELMETALLE AUF DEM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 133: ITALIENISCHER MARKT FÜR EDELMETALLE AUF DEM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 134 ITALIENISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 135 ITALIENISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 136: FRANKREICHS MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 137: FRANKREICHS MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 138: FRANKREICH – HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 139: FRANKREICH: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 140: FRANKREICHS MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 141 FRANKREICH: RAFFINERIEKATALYSATORMARKT, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 142: CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN IN FRANKREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 143 CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN IN FRANKREICH, NACH TYP, 2018–2032 (TONNEN)

TABELLE 144: FRANKREICH: ZEOLITHE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 145: FRANKREICH: ZEOLITHE IM RAFFINERIEKATALYSATORMARKT, NACH TYP, 2018–2032 (TONNEN)

TABELLE 146: FRANKREICH: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 147: FRANKREICH: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 148: FRANKREICH – ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 149: FRANKREICH – ÜBERGANGS- UND UNEDLE METALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 150: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN IN FRANKREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 151: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN IN FRANKREICH, NACH TYP, 2018–2032 (TONNEN)

TABELLE 152: FRANKREICHS MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 153 FRANKREICH: RAFFINERIEKATALYSATORMARKT, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 154 NIEDERLÄNDISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 155 NIEDERLÄNDISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 156 NIEDERLANDE: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 157 NIEDERLANDE: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 158 NIEDERLÄNDISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 159 NIEDERLÄNDISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 160 NIEDERLÄNDISCHE CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 161 NIEDERLÄNDISCHE CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 162: NIEDERLÄNDISCHER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 163 NIEDERLANDE: ZEOLITHE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 164 NIEDERLÄNDISCHER MARKT FÜR METALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 165 NIEDERLÄNDISCHER MARKT FÜR METALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 166 NIEDERLANDE – ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 167 NIEDERLANDE – ÜBERGANGS- UND BASISMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 168: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN IN DEN NIEDERLANDEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 169: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN IN DEN NIEDERLANDEN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 170 NIEDERLÄNDISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 171 NIEDERLÄNDISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 172 SCHWEIZER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 173 SCHWEIZER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 174 SCHWEIZER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 175 SCHWEIZER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 176 SCHWEIZER RAFFINERIEKATALYSATORMARKT, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 177 SCHWEIZER RAFFINERIEKATALYSATORMARKT, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 178 CHEMIKALIEN IM MARKT FÜR RAFFINERIEKATALYSATOREN IN DER SCHWEIZ, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 179 CHEMIKALIEN IM MARKT FÜR RAFFINERIEKATALYSATOREN IN DER SCHWEIZ, NACH TYP, 2018–2032 (TONNEN)

TABELLE 180 SCHWEIZER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 181 SCHWEIZER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 182 SCHWEIZER MARKT FÜR METALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 183 SCHWEIZER METALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 184 – SCHWEIZER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 185 SCHWEIZER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 186 – SCHWEIZER MARKT FÜR EDELMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 187 SCHWEIZER MARKT FÜR EDELMETALLE IM RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 188 SCHWEIZER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 189 SCHWEIZER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 190 SPANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 191 SPANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 192 SPANISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 193 SPANISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 194 SPANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 195 SPANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 196 SPANISCHER MARKT FÜR CHEMIKALIEN IN DER RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 197 SPANISCHER MARKT FÜR CHEMIKALIEN IN DER RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 198 SPANISCHER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 199 SPANISCHER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 200 SPANISCHER MARKT FÜR METALLE IN DER RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 201 SPANISCHER MARKT FÜR METALLE FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 202 SPANISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 203 SPANISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 204 SPANISCHER MARKT FÜR EDELMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 205 SPANISCHER MARKT FÜR EDELMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 206 SPANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 207 SPANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 208 MARKT FÜR RAFFINERIEKATALYSATOREN IN DER TÜRKEI, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 209 MARKT FÜR RAFFINERIEKATALYSATOREN IN DER TÜRKEI, NACH TYP, 2018–2032 (TONNEN)

TABELLE 210: TÜRKEI: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 211 TÜRKEI: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 212 MARKT FÜR RAFFINERIEKATALYSATOREN IN DER TÜRKEI, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 213 MARKT FÜR RAFFINERIEKATALYSATOREN IN DER TÜRKEI, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 214 CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN IN DER TÜRKEI, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 215 CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN IN DER TÜRKEI, NACH TYP, 2018–2032 (TONNEN)

TABELLE 216: TÜRKISCHER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 217 TÜRKISCHER ZEOLITHE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 218 TÜRKISCHE METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 219 TÜRKISCHE METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 220: TÜRKISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 221 TÜRKEI – ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATORMARKT, NACH TYP, 2018–2032 (TONNEN)

TABELLE 222: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN IN DER TÜRKEI, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 223: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN IN DER TÜRKEI, NACH TYP, 2018–2032 (TONNEN)

TABELLE 224 MARKT FÜR RAFFINERIEKATALYSATOREN IN DER TÜRKEI, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 225 MARKT FÜR RAFFINERIEKATALYSATOREN IN DER TÜRKEI, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 226 RUSSISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 227 RUSSISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 228 RUSSLAND: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 229 RUSSLAND: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 230 RUSSISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 231 RUSSISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 232 RUSSLAND: CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 233 RUSSLAND: CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 234 RUSSLAND: ZEOLITHE IM RAFFINERIEKATALYSATORMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 235 RUSSLAND: ZEOLITHE IM RAFFINERIEKATALYSATORMARKT, NACH TYP, 2018–2032 (TONNEN)

TABELLE 236 RUSSLAND: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 237 RUSSLAND: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 238 RUSSLAND: ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 239 RUSSLAND: ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 240 RUSSLAND: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 241 RUSSLAND: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 242 RUSSISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 243 RUSSISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 244 SCHWEDEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 245 SCHWEDEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 246 SCHWEDEN – HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 247 SCHWEDEN – HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 248 SCHWEDEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 249 SCHWEDEN – RAFFINERIEKATALYSATORMARKT, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 250 SCHWEDEN CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 251 SCHWEDEN CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 252 SCHWEDEN: ZEOLITHE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 253 SCHWEDEN: ZEOLITHE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 254 SCHWEDEN: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 255 SCHWEDEN: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 256 SCHWEDEN – ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 257 SCHWEDEN – ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 258 SCHWEDEN: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 259 SCHWEDEN: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 260 SCHWEDEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 261 SCHWEDEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 262 FINNLAND – RAFFINERIEKATALYSATORMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 263 FINNLAND – RAFFINERIEKATALYSATORMARKT, NACH TYP, 2018–2032 (TONNEN)

TABELLE 264 FINNLAND: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 265 FINNLAND: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 266 FINNLAND – RAFFINERIEKATALYSATORMARKT, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 267 FINNLAND – RAFFINERIEKATALYSATORMARKT, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 268 FINNLAND – CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 269 FINNLAND – CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 270: FINNLAND – ZEOLITHE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 271 FINNLAND – ZEOLITHE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 272 FINNLAND: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 273 FINNLAND: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 274 FINNLAND – ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 275 FINNLAND – ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 276: FINNLAND: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 277: FINNLAND: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 278 FINNLAND – RAFFINERIEKATALYSATORMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 279 FINNLAND – RAFFINERIEKATALYSATORMARKT, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 280 NORWEGEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 281 NORWEGEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 282 NORWEGEN – MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 283 NORWEGEN: HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 284 NORWEGEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 285 NORWEGEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 286 NORWEGEN: CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 287 NORWEGEN: CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 288 NORWEGEN: ZEOLITHE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 289 NORWEGEN: ZEOLITHE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 290 NORWEGEN: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 291 NORWEGEN: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 292 NORWEGEN – ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 293 NORWEGEN: ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 294: NORWEGEN: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 295: NORWEGEN: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 296 NORWEGEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 297 NORWEGEN MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018-2032 (TONNEN)

TABELLE 298 DÄNEMARKISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 299 DÄNEMARKISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 300 DÄNEMARK – HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 301 DÄNEMARK – HYDROTREATING IM RAFFINERIEKATALYSATORMARKT, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 302 DÄNEMARK MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 303 DÄNEMARKISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 304 DÄNEMARK: CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 305 DÄNEMARK CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 306 DÄNEMARK: ZEOLITHE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 307 DÄNEMARK: ZEOLITHE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 308 DÄNEMARK: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 309 DÄNEMARK: METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 310 DÄNEMARK – ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 311 DÄNEMARK – ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATORMARKT, NACH TYP, 2018–2032 (TONNEN)

TABELLE 312 DÄNEMARK: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 313 DÄNEMARK: EDELMETALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 314 DÄNEMARK MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 315 DÄNEMARK MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 316 – WEISSRUSSISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 317 WEISSRUSSISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 318 – BELARUS-MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 319 WEISSRUSSLAND: MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 320 WEISSRUSSISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 321 WEISSRUSSISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 322 WEISSRUSSLANDS CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 323 WEISSRUSSISCHE CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 324 WEISSRUSSLANDS ZEOLITHE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 325 BELARUS-ZEOLITE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 326: WEISSRUSSISCHE METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 327 WEISSRUSSLANDS METALLE AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 328 WEISSRUSSLANDS ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 329 WEISSRUSSLANDS ÜBERGANGS- UND BASISMETALLE IM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 330: BELARUS-MARKT FÜR EDELMETALLE AUF DEM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 331 BELARUS-MARKT FÜR EDELMETALLE AUF DEM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 332 WEISSRUSSISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 333 WEISSRUSSISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 334 ASERBAIDSCHANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 335 ASERBAIDSCHANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 336 ASERBAIDSCHANISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 337 ASERBAIDSCHANISCHER MARKT FÜR HYDROTREATING IM RAFFINERIEKATALYSATOR, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 338 ASERBAIDSCHANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TAUSEND USD)

TABELLE 339 ASERBAIDSCHANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH KATALYSATOR, 2018–2032 (TONNEN)

TABELLE 340 ASERBAIDSCHANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 341 ASERBAIDSCHANISCHE CHEMIKALIEN AUF DEM MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 342 ASERBAIDSCHANISCHER MARKT FÜR ZEOLITHE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 343 ASERBAIDSCHANISCHER MARKT FÜR ZEOLITHE AUF DEM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 344 ASERBAIDSCHANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 345 ASERBAIDSCHANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH TYP, 2018–2032 (TONNEN)

TABELLE 346 ASERBAIDSCHANISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 347 ASERBAIDSCHANISCHER MARKT FÜR ÜBERGANGS- UND BASISMETALLE IM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 348 ASERBAIDSCHANISCHER MARKT FÜR EDELMETALLE AUF DEM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 349 ASERBAIDSCHANISCHER MARKT FÜR EDELMETALLE AUF DEM RAFFINERIEKATALYSATOR, NACH TYP, 2018–2032 (TONNEN)

TABELLE 350 ASERBAIDSCHANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 351 ASERBAIDSCHANISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 352 ÜBRIGER MARKT FÜR RAFFINERIEKATALYSATOREN IN EUROPA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 353 ÜBRIGER MARKT FÜR RAFFINERIEKATALYSATOREN IN EUROPA, NACH TYP, 2018–2032 (TONNEN)

Abbildungsverzeichnis

ABBILDUNG 1: EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN: ANALYSE DES EUROPÄISCHEN UND REGIONALEN MARKT

ABBILDUNG 5: EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN: SEGMENTIERUNG

ABBILDUNG 11: DIE STEIGENDE NACHFRAGE NACH SAUBEREREM KRAFTSTOFF WIRD DEN EUROPÄISCHEN MARKT FÜR RAFFINERIEKATALYSATOREN IM PROGNOSEZEITRAUM VON 2025 BIS 2032 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 12 DAS SEGMENT HYDROTREATING WIRD IN DEN JAHREN 2025 UND 2032 ERWARTET DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN RAFFINERIEKATALYSATORMARKT AUSMACHEN

ABBILDUNG 13 ZUSAMMENFASSUNG

ABBILDUNG 14 DER EUROPÄISCHE MARKT FÜR RAFFINERIEKATALYSATOREN BESTEHT AUS FÜNF SEGMENTEN, NACH TYP (2024)

ABBILDUNG 15 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 16 PESTEL-ANALYSE

ABBILDUNG 17 PORTERS FÜNF KRÄFTE

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN, 2024–2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/KG)

ABBILDUNG 19 WERTSCHÄTZUNGSKETTENANALYSE DES EUROPÄISCHEN MARKTES FÜR RAFFINERIEKATALYSATOREN

ABBILDUNG 20 LIEFERANTENAUSWAHLKRITERIEN

ABBILDUNG 21 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN FÜR DEN EUROPÄISCHEN MARKT FÜR RAFFINERIEKATALYSATOREN

ABBILDUNG 22 RÜCKGANG DES ÖLPREISES

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR RAFFINERIEKATALYSATOREN: ÜBERSICHT (2024)

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR RAFFINIERKATALYSATOREN: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.