Europe Saturated Kraft Paper Market

Marktgröße in Milliarden USD

CAGR :

%

USD

403.29 Million

USD

576.97 Million

2024

2032

USD

403.29 Million

USD

576.97 Million

2024

2032

| 2025 –2032 | |

| USD 403.29 Million | |

| USD 576.97 Million | |

| % | |

|

Marktsegmentierung für gesättigtes Kraftpapier in Europa nach Flächengewicht (100 bis 200 g/m², 50 bis 100 g/m², weniger als 50 g/m² und mehr als 200 g/m²), Papierqualität (ungebleicht und gebleicht), Anwendung (Arbeitsplatten, Regale, Trennwände, Fußböden und andere), Nutzen (innen und außen), Endverbrauch (Industrie, Haushalt und Gewerbe) – Branchentrends und Prognose bis 2032

Gesättigtes Kraftpapier Marktgröße

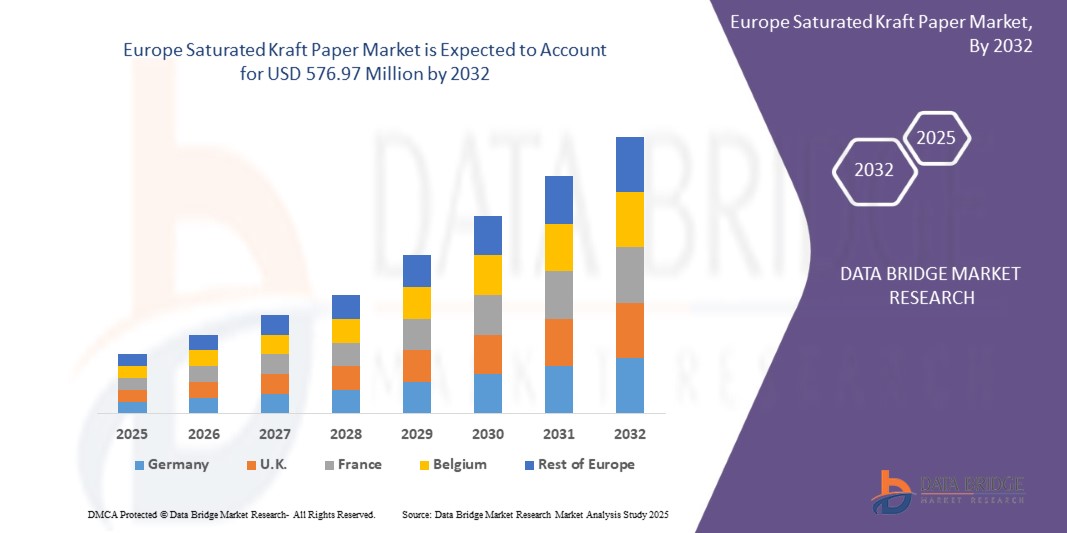

- Der gesättigte europäische Markt für Kraftpapier wurde im Jahr 2024 auf 403,29 Millionen US-Dollar geschätzt und soll bis 2032 576,97 Millionen US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 4,7 % wachsen, vor allem getrieben durch die steigende Nachfrage nach nachhaltigen Verpackungen und das Wachstum des E-Commerce.

- Dieses Wachstum wird durch Faktoren wie die Nachfrage nach nachhaltigen Verpackungen, strenge Umweltvorschriften, die Präferenz der Verbraucher für umweltfreundliche Produkte und das Wachstum des E-Commerce vorangetrieben.

Marktanalyse für gesättigtes Kraftpapier

- Der gesättigte europäische Markt für Kraftpapier verzeichnet ein stetiges Wachstum, angetrieben von der steigenden Nachfrage in der Bau-, Möbel- und Innenarchitekturbranche, wo das Material wegen seiner Festigkeit, Flexibilität und Beständigkeit gegen Feuchtigkeit und Chemikalien geschätzt wird.

- Der zunehmende Fokus auf nachhaltige und recycelbare Materialien treibt die Marktexpansion ebenfalls voran, da gesättigtes Kraftpapier häufig aus erneuerbarem Holzzellstoff hergestellt und mit Umweltsiegeln wie FSC und PEFC zertifiziert wird.

- Hersteller entwickeln innovative Harzformulierungen und Verarbeitungstechnologien, um die Produktleistung zu verbessern und den unterschiedlichen Endverbrauchsanforderungen gerecht zu werden

- Zu den wichtigsten Regionen, die zum Marktwachstum beitragen, zählen Nordamerika, Europa und der asiatisch-pazifische Raum, wobei die Schwellenländer aufgrund der raschen Urbanisierung und Infrastrukturentwicklung ein erhebliches Potenzial aufweisen.

- Zum Beispiel,

- Im Dezember 2023 kündigte Mondi die Erweiterung seines Sortiments an gesättigten Kraftpapieren und die Erhöhung seiner Kapazitäten an, um Hersteller von Bauplatten, Arbeitsplatten, Möbeln und technischen Folien besser bedienen zu können. Mit einer neuen Papiermaschine im Werk Štĕtí (Tschechien) und einer optimierten Produktion in Frantschach (Österreich) und Dynäs (Schweden) gewährleistet Mondi kurze Lieferzeiten, zuverlässige Versorgung und eine verbesserte Produktion von Advantage MF Boost für laminierte Anwendungen in ganz Europa.

- Im Dezember 2021 schloss die Nordic Paper Holding AB die Übernahme von Glassine Canada Inc. zu einem vorläufigen Preis von 46,3 Millionen US-Dollar ab. Das übernommene Unternehmen ist auf fettdichtes Papier für Lebensmittelanwendungen spezialisiert und bedient hauptsächlich nordamerikanische Märkte. Diese Akquisition stärkte die Präsenz der Nordic Paper Holding AB in Nordamerika und erweiterte ihr Produktangebot sowie ihre Kundennähe.

- Es unterstützte das Wachstum im gesättigten Kraftpapiermarkt durch die Verbesserung der Produktionskapazitäten und die Bewältigung der steigenden Nachfrage nach Spezial- und Lebensmittelpapieren

Berichtsumfang und gesättigte Marktsegmentierung für Kraftpapier

|

Eigenschaften |

Gesättigtes Kraftpapier – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Gesättigte Markttrends für Kraftpapier

„Expansion der E-Commerce-Verpackungen“

- Der gesättigte Markt für Kraftpapier verzeichnet einen starken Aufschwung, insbesondere aufgrund des wachsenden E-Commerce-Sektors. Da immer mehr Menschen online einkaufen, steigt die Nachfrage nach nachhaltigen Verpackungslösungen, was Kraftpapier zu einer beliebten Wahl macht.

- Diese Papiersorte ist umweltfreundlich, langlebig und perfekt für die Verpackung von Waren, die beim Versand zusätzlichen Schutz benötigen

- Mit der rasanten Expansion des E-Commerce setzen Unternehmen verstärkt auf Kraftpapier, da es sich für verschiedene Produktgrößen eignet und eine sichere Lieferung ermöglicht. Der Trend zur Reduzierung des Kunststoffverbrauchs beflügelt den Markt zusätzlich, da Kraftpapier eine umweltbewusste Alternative bietet.

- Zum Beispiel,

- Im Oktober 2023 erlebt die E-Commerce-Branche ein rasantes Wachstum, angetrieben von neuen Technologien und Innovationen im Bereich Nachhaltigkeit. Hersteller optimieren Prozesse, um umweltfreundlichere Verpackungslösungen zu entwickeln. Mit der zunehmenden Verfügbarkeit von Smartphones und Internetzugang in Europa kaufen mehr Menschen online ein als je zuvor. Dies hat zu einem deutlichen Wandel in der Verpackung und Lieferung von Produkten geführt, der den Schwerpunkt auf Nachhaltigkeit legt. Die Zukunft des E-Commerce und der Verpackung sieht dank dieser Fortschritte und der wachsenden Nachfrage nach umweltbewussten Praktiken rosig aus.

- Im März 2024, laut Mondi Group: Da sich E-Commerce-Verpackungen weiterentwickeln, ist es entscheidend zu verstehen, wie Verbraucher nach Erhalt ihrer Bestellungen mit Verpackungen umgehen. Eine Umfrage zeigt, dass Nachhaltigkeit ein wichtiges Anliegen der Verbraucher ist und viele bestrebt sind, Verpackungsmüll zu reduzieren. Interessanterweise recyceln 47 % der Babyboomer Verpackungen, während dies bei der Generation Z nur 32 % tun. Die jüngere Generation, die Kleidung oft in Plastikverpackungen kauft, entsorgt diese stattdessen im Hausmüll. Dies unterstreicht den Bedarf an nachhaltigeren Verpackungsoptionen, insbesondere für Produkte, die bei jüngeren Käufern beliebt sind.

- Insgesamt treibt das Wachstum des E-Commerce die Verwendung von gesättigtem Kraftpapier in Verpackungen branchenübergreifend voran.

Marktdynamik für gesättigtes Kraftpapier

Treiber

„Steigende Nachfrage nach dekorativen Laminaten im Bausektor“

- Gesättigtes Kraftpapier dient als Grundmaterial bei der Herstellung von Hochdrucklaminaten (HPLs), die häufig zur Verschönerung von Oberflächen wie Fußböden, Arbeitsplatten und Wandpaneelen verwendet werden.

- Mit der zunehmenden Urbanisierung und der Verlagerung der Verbraucherpräferenzen hin zu ästhetisch ansprechenden und langlebigen Innenräumen steigt der Bedarf an solchen Laminaten

- Dieser Trend steigert den Verbrauch von gesättigtem Kraftpapier unmittelbar, da es eine wichtige Rolle bei der Laminatherstellung spielt. Der Fokus der Bauindustrie auf nachhaltige und kostengünstige Materialien verstärkt diese Nachfrage zusätzlich, da gesättigtes Kraftpapier recycelbar ist und Umweltvorteile bietet.

- Folglich unterstreicht die symbiotische Beziehung zwischen dem Wachstum dekorativer Laminate im Bauwesen und dem gesättigten Markt für Kraftpapier dessen Expansion als Reaktion auf sich entwickelnde architektonische und gestalterische Vorlieben.

Zum Beispiel,

- Im Dezember 2024 betonte NBM Media Pvt. Ltd., dass CenturyPly seine führende Position auf dem indischen Markt für Sperrholz und dekorative Furniere mit einer Bewertung von 1.640,97 Millionen US-Dollar bekräftigt habe. Das Unternehmen expandiert aggressiv mit Greenfield- und Brownfield-Investitionen in Andhra Pradesh, um die MDF- und Laminatkapazität zu steigern. Innovationen wie Anti-Fingerabdruck-Laminate, Designerfurniere und Century Cubicles unterstreichen seinen zukunftsorientierten Designansatz. CenturyPly erweitert zudem sein Händlernetz in Städten der zweiten bis vierten Kategorie und strebt eine Verdoppelung der Laminatexporte auf 34,62 Millionen US-Dollar in drei Jahren an, was die robuste Nachfrage im Inland und in Europa widerspiegelt.

- Laut Techbullion wird der Papiermarkt im Dezember 2021 aufgrund der steigenden Nachfrage nach dekorativen Laminaten für Fußböden, Möbel und Innenausstattungen voraussichtlich wachsen. Der Anstieg an Fertigmöbeln und laminierten Oberflächen in der Bauindustrie, gepaart mit kontinuierlichen Designinnovationen, treibt das Marktwachstum voran. Darüber hinaus eröffnet das Wachstum des E-Commerce neue Einnahmequellen. Gesättigtes Kraftpapier ist aufgrund seiner Haltbarkeit, Recyclingfähigkeit und Feuchtigkeitsbeständigkeit ideal für verschiedene Bau- und Innenausstattungsanwendungen.

- Gesättigtes Kraftpapier, unverzichtbar für die Herstellung von Hochdrucklaminaten für Oberflächen wie Fußböden und Arbeitsplatten, profitiert direkt von diesem Trend. Diese symbiotische Beziehung unterstreicht die Bedeutung von gesättigtem Kraftpapier für die Erfüllung moderner Bau- und Designanforderungen.

Gelegenheit

„Online-Händler bevorzugen Mailer-Lösungen auf Kraftpapierbasis“

- Das gesättigte Kraftpapier bietet bemerkenswerte Möglichkeiten, insbesondere durch die zunehmende Nutzung von Kraft-basierten Versandlösungen durch Online-Händler. Mit dem weiteren Wachstum des E-Commerce steigt die Nachfrage nach Verpackungen, die sowohl nachhaltig als auch langlebig sind.

- Kraftpapier-Versandtaschen erfüllen diese Kriterien, da sie biologisch abbaubar und leicht sind und daher eine bevorzugte Wahl für den Versand verschiedener Produkte darstellen. Darüber hinaus erweitern Weiterentwicklungen im Design von Kraftpapier-Versandtaschen, wie z. B. eine verbesserte Wasser- und Reißfestigkeit, ihre Anwendbarkeit in verschiedenen Branchen.

- Hersteller, die sich auf diese Innovationen konzentrieren, können den sich entwickelnden Bedürfnissen der E-Commerce-Branche effektiv gerecht werden und das Marktpotenzial nutzen.

Zum Beispiel,

- Laut einem von NewsPackaging veröffentlichten Artikel nahm Mondi im Januar 2021 in seinem Werk in Štětí in der Tschechischen Republik eine 72,2 Millionen US-Dollar teure Kraftpapiermaschine in Betrieb. Sie war die erste in Europa, die sich ausschließlich der Herstellung von Spezialkraftpapier aus Frisch- und Recyclingfasern für Einkaufstüten im Einzelhandel und Online-Handel widmete. Die Maschine produzierte jährlich bis zu 130.000 Tonnen 100 % recycelbares EcoVantage-Papier mit hoher Festigkeit, Bedruckbarkeit und natürlicher Optik. Diese Entwicklung eröffnete eine Chance auf dem gesättigten Kraftpapiermarkt, indem sie den Wandel der Online-Händler hin zu nachhaltigen und für Marken- und E-Commerce-Verpackungsanforderungen geeigneten Kraftpapier-Mailinglösungen unterstützte.

- Laut GIE Media, Inc. kündigte Walmart im Juni 2023 an, bei der Hauslieferung auf Kraftpapier-Versandtaschen umzusteigen und bei Online-Abholbestellungen eine Opt-out-Option für Tüten anzubieten. Ziel ist eine breitere Umsetzung bis Jahresende. Mit einem Wachstum von 27 % im E-Commerce-Geschäft wollte das Unternehmen die Auftragsabwicklung in seinem gesamten Netzwerk durch papierbasierte Alternativen unterstützen. Dieser Schritt sollte die Nachfrage nach Kraftpapier jährlich um über 2.000 Tonnen steigern. Diese Entscheidung bot eine klare Chance auf dem gesättigten Kraftpapiermarkt und deutet auf eine zunehmende Nutzung von Kraftpapier-Versandtaschenlösungen durch große Online-Händler hin.

- Die rasante Entwicklung des E-Commerce hat zu einer erhöhten Nachfrage nach zuverlässigen und anpassungsfähigen Verpackungsmaterialien geführt. Kraftpapier, bekannt für seine Stärke und Vielseitigkeit, ist bestens geeignet, diese Anforderungen zu erfüllen.

- Dieser Wandel ermöglicht es den Kraftpapierherstellern, ihr Produktangebot zu erneuern und zu diversifizieren, beispielsweise durch die Entwicklung verbesserter Kraftpapiervarianten, um den spezifischen Anforderungen von Online-Händlern gerecht zu werden.

Einschränkung/Herausforderung

„Verfügbarkeit von Ersatzmaterialien mit geringeren Produktionskosten“

- Der Markt ist aufgrund der zunehmenden Verfügbarkeit von Ersatzmaterialien, die eine ähnliche oder verbesserte Leistung bei geringeren Produktionskosten bieten, einer erheblichen Einschränkung ausgesetzt

- Alternativen wie biogene Verbundwerkstoffe (z. B. PaperShell), synthetische Laminate und kostengünstige Folien auf Kunststoffbasis gewinnen in Branchen wie der Möbel-, Verpackungs- und Bauindustrie an Bedeutung.

- Diese Ersatzstoffe bieten oft eine bessere Haltbarkeit, Feuchtigkeitsbeständigkeit oder ästhetische Flexibilität und sind gleichzeitig kostengünstig. Da die Industrie Nachhaltigkeit und Kosteneffizienz priorisiert, könnte die Nachfrage nach traditionellem gesättigtem Kraftpapier zurückgehen und das Marktwachstum beeinträchtigen.

Zum Beispiel,

- Laut einem im Februar 2025 von Wood Central veröffentlichten Artikel stellt sich die zunehmende Verlagerung hin zu innovativen biogenen Materialien wie PaperShell als potenzielle Marktbremse heraus. PaperShell wurde aus neuem oder recyceltem Kraftpapier entwickelt und bietet eine leichte, formbare und äußerst langlebige Alternative für den Einsatz in Architektur, Automobilen und Konsumgütern. Die Fähigkeit, traditionelle Materialien mit geringerer Umweltbelastung zu ersetzen, und das zunehmende Interesse von Branchen, die nach kostengünstigen, nachhaltigen Lösungen suchen, verdeutlichen die zunehmende Verfügbarkeit von Ersatzmaterialien und stellen die Dominanz herkömmlicher gesättigter Kraftpapierprodukte in Frage.

- Im Juni 2022 brachte Stora Enso AvantForte WhiteTop auf den Markt, einen 100 % Frischfaser-basierten, OBA-freien Kraftliner für hochwertige Verpackungsanwendungen wie frische Lebensmittel und E-Commerce. Dank der Tri-Ply-Technologie bietet er überlegene Festigkeit und Druckqualität und ermöglicht so Materialeffizienz. Das am modernisierten Standort Oulu in Finnland produzierte Produkt spiegelt den Markttrend hin zu erneuerbaren, kunststofffreien und leistungsstarken Alternativen wider. Diese Innovation erhöht den Druck auf die Hersteller von konventionellem, gesättigtem Kraftpapier, da neuere, hochfeste Liner in ausgewählten Endanwendungsfällen als effizienter Ersatz dienen können.

- Die zunehmende Nutzung kostengünstiger, leistungsstarker Ersatzmaterialien stellt eine erhebliche Einschränkung für den gesättigten Kraftpapiermarkt dar. Da die Industrie zunehmend auf wirtschaftlichere und nachhaltigere Alternativen umsteigt, könnte die Nachfrage nach konventionellem Kraftpapier sinken.

- Dieser wachsende Wettbewerb durch Ersatzstoffe könnte die Marktexpansion bremsen und die Hersteller dazu veranlassen, Innovationen zu entwickeln und das Wertversprechen von gesättigtem Kraftpapier zu verbessern.

Marktumfang für gesättigtes Kraftpapier

Der Markt ist nach Grundgewicht, Papierqualität, Anwendung, Nutzen und Endverbrauch segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Grundgewicht |

|

|

Nach Papierqualität |

|

|

Nach Anwendung |

|

|

Nach Dienstprogramm |

|

|

Nach Endverwendung |

|

Gesättigte Kraftpapiermarkt-Regionalanalyse

„Deutschland ist das dominierende Land auf dem gesättigten Kraftpapiermarkt in Europa“

- Deutschland ist dank seiner starken industriellen Basis und der Nachfrage aus Branchen wie Bau, Möbel und Verpackung führend auf dem gesättigten europäischen Kraftpapiermarkt.

- Der Schwerpunkt des Landes auf hochwertigen Holzwerkstoffen und umweltfreundlichen Verpackungen führt zu einer konsequenten Verwendung von gesättigtem Kraftpapier, insbesondere bei Laminaten und dekorativen Anwendungen.

- Deutschland profitiert zudem von fortschrittlichen Fertigungstechnologien und strengen Umweltstandards, die den Übergang von Kunststoffen zu nachhaltigen Papierlösungen unterstützen.

- Mit einem gut entwickelten Recyclingsystem und aktiven Investitionen in umweltfreundliche Materialien ist Deutschland europaweit führend bei der Produktion und Innovation von Kraftpapier.

„Großbritannien wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Großbritannien ist das am schnellsten wachsende Land im gesättigten europäischen Kraftpapiermarkt aufgrund der Expansion des Bausektors, der steigenden Nachfrage nach Bodenbelägen und des wachsenden E-Commerce-Sektors

Marktanteil von gesättigtem Kraftpapier

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Mayr-Melnhof Karton AG (Österreich)

- Internationales Papier (USA)

- Weltmeisterschaften (Österreich)

- WestRock Company. (USA)

- Stora Enso (Finnland)

- Nordic Paper (Schweden)

- Ahlstrom

- Mayr-Melnhof Karton AG

- Ranheim

- WARAQ, (Saudi-Arabien)

- Northern Technologies International Corporation (NTIC). (USA)

- Potsdam Specialty Paper Inc. (USA)

- Pudumjee Papierprodukte (Indien)

- HAL Industries Inc. (USA)

- SCG International Corporation (Thailand)

- Fortune Paper Mills LLP (Indien)

- Venkraft Paper Mills Pvt.Ltd. (Indien)

- Gordon Paper Company, Inc. (USA)

- Fleenor Paper Company

- Onyx-Papiere. (USA)

Neueste Entwicklungen im gesättigten Kraftpapiermarkt in Europa

- Im Dezember 2021 kündigte die MM Group Pläne für den Einstieg in den Markt für Sackkraftpapier an. Dabei nutzt sie ihr Werk in Kwidzyn, Polen, um die wachsende Nachfrage nach nachhaltigen, faserbasierten Verpackungen zu bedienen. Das Unternehmen wird sich auf gebleichtes Sackkraftpapier konzentrieren und gleichzeitig die Kapazitäten für ABSORBEX-Sättigungskraftpapier erweitern. CEO Peter Oswald betonte das starke Umsatzwachstum bei IPACK und die Pläne für weitere Kraftpapierinnovationen.

- Im März 2025 gab Mondi seine Zusammenarbeit mit der Hans Schmid KG bekannt. Das Unternehmen liefert Ad/Vantage Boost, ein gesättigtes Kraftpapier für Möbel- und Bodenlaminate. Ad/Vantage Boost ist für seine Festigkeit und Saugfähigkeit bekannt und fungiert als Harzträger für leistungsstarke Laminatanwendungen. Es wird aus 100 % verantwortungsvoll gewonnenen Langfasern in Schweden und Österreich hergestellt und ist mit FSC- oder PEFC-Zertifizierung erhältlich. Diese Partnerschaft stärkt die europäische Versorgung mit hochwertigem imprägniertem Papier für Arbeitsplatten, Möbel und industrielle Anwendungen.

- Im September 2024 startete Ahlstrom eine Machbarkeitsstudie zur Erweiterung der Sättigungs- und Trennbeschichtung für Klebebandrohpapiere, um der wachsenden Nachfrage, insbesondere in Amerika, gerecht zu werden. Die Investition würde das Produktangebot, einschließlich Krepprohpapieren, für Branchen wie die Automobil-, Luft- und Raumfahrt-, Bau- und Verpackungsindustrie erweitern. Sie steht im Einklang mit den Nachhaltigkeitszielen von Ahlstrom, indem sie die Recyclingfähigkeit verbessert und mehr erneuerbare Materialien verwendet. Eine Entscheidung wird kurz nach Abschluss der Studie erwartet.

- Im Oktober 2024 stellte MM Kotkamills ALASKA KRAFT vor, einen neuen vollgestrichenen Frischfaserkarton aus dem slowenischen Werk MM Količevo. Der Karton verfügt über eine weiße Deckschicht mit 10 % Recyclingfasern und eine braune Kraftpapierrückseite und bietet so sowohl Stabilität als auch eine ansprechende Optik. Er wurde für Verpackungsanwendungen wie Obstschalen, Hüllen und Take-away-Behälter entwickelt. Das Produkt vereint hohe Steifigkeit, Haltbarkeit und Nachhaltigkeit durch die Verwendung verantwortungsvoll bezogener Frisch- und Recyclingfasern. Mit dieser Markteinführung stärkte das Unternehmen sein umweltfreundliches Portfolio und verbesserte seine Serviceflexibilität auf den europäischen Märkten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Überblick über den gesättigten Kraftpapiermarkt in Europa

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 GRUNDGEWICHTS-ZEITPLANKURVE

2.1 Markt-Endverbrauchs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 DIE FÜNF KRÄFTE DES PORTERS

4.2 ROHSTOFFABDECKUNG

4.3 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.4 IMPORT-EXPORT-SZENARIO

4.5 TECHNOLOGISCHER FORTSCHRITT DER HERSTELLER

4.6 ZÖLLE UND AUSWIRKUNGEN AUF DEN MARKT

4.6.1 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

4.6.2 AUSBLICK: LOKALE PRODUKTION V/S. IMPORTABHÄNGIGKEIT

4.6.3 Dynamik der Lieferantenauswahlkriterien

4.6.4 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.6.4.1 ROHSTOFFBESCHAFFUNG

4.6.4.2 HERSTELLUNG UND PRODUKTION

4.6.4.3 LOGISTIK UND DISTRIBUTION

4.6.4.4 PREISGESTALTUNG UND MARKTPOSITION

4.6.5 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

4.6.5.1 Supply Chain-Optimierung

4.6.5.2 Joint-Venture-Gründungen

4.6.6 AUSWIRKUNGEN AUF DIE PREISE

4.6.7 REGULATORISCHE NEIGUNG

4.6.7.1 GEOPOLITISCHE LAGE

4.6.7.2 Handelspartnerschaften zwischen den Ländern

4.6.7.2.1 Freihandelsabkommen

4.6.7.3 INLÄNDISCHER KORRREKTURVERLAUF

4.6.7.3.1 Anreizprogramme zur Steigerung der Produktionsleistung

4.7 Kriterien für die Lieferantenauswahl

4.8 PESTEL-ANALYSE

4.8.1 POLITISCHE FAKTOREN

4.8.2 WIRTSCHAFTLICHE FAKTOREN

4.8.3 SOZIALE FAKTOREN

4.8.4 TECHNOLOGISCHE FAKTOREN

4.8.5 UMWELTFAKTOREN

4.8.6 RECHTLICHE FAKTOREN

4.9 Regulierungsumfang

4.1 LISTE POTENZIELLE KÄUFER

4.11 Angebot-Nachfrage-Analyse

4.12 LAMINATHERSTELLER

4.13 SKB-HERSTELLER

4.14 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Wachsende Nachfrage nach dekorativen Laminaten im Bausektor

5.1.2 Steigende Verwendung in Möbel- und Innenarchitekturanwendungen

5.1.3 Zunehmende Anwendung in elektrischen Isolations- und Transformatorkomponenten

5.1.4 INDUSTRIALISIERUNG STEIGERT DIE NACHFRAGE NACH TECHNISCHEN UND SPEZIALPAPIERN

5.2 EINSCHRÄNKUNGEN

5.2.1 VERFÜGBARKEIT VON SUBSTITUTMATERIALIEN MIT NIEDRIGEREN PRODUKTIONSKOSTEN

5.2.2 UMWELTVORSCHRIFTEN ZUM EINSATZ VON CHEMIKALIEN IN DER PAPIERBEHANDLUNG

5.3 CHANCEN

5.3.1 ONLINE-HÄNDLER BEVORZUGEN KRAFT-BASIERTE MAILER-LÖSUNGEN

5.3.2 FLEXIBLE VERPACKUNGSINNOVATIONEN MIT KRAFT-SCHICHTEN

5.3.3 Steigendes Interesse an erneuerbaren Verpackungslösungen

5.4 HERAUSFORDERUNGEN

5.4.1 Schwankende Zellstoffpreise wirken sich auf die Produktionskosten aus

5.4.2 Hoher Wettbewerb durch asiatische Billiganbieter

6. EUROPA: GESÄTTIGTER KRAFTPAPIERMARKT, NACH BASISGEWICHT

6.1 ÜBERBLICK

6.2 100 bis 200 GSM

6.3 50 bis 100 GSM

6.4 WENIGER ALS 50 GSM

6.5 MEHR ALS 200 GSM

7. EUROPA: GESÄTTIGTER KRAFTPAPIERMARKT, NACH PAPIERSORTE

7.1 ÜBERSICHT

7.2 UNGEBLEIBT

7.2.1 UNGEBLEICHT, NACH ART

7.3 GEBLEICHT

7.3.1 GEBLEICHT, NACH TYP

8. EUROPA GESÄTTIGTER KRAFTPAPIERMARKT, NACH ANWENDUNG

8.1 ÜBERSICHT

8.2 ARBEITSPLATTE

8.3 ARBEITSPLATTEN

8.4 REGALE

8.5 PARTITION

8.6 BODENBELÄGE

8.7 SONSTIGES

9. EUROPA: GESÄTTIGTER KRAFTPAPIERMARKT, NACH VERSORGUNGSUNTERNEHMEN

9.1 ÜBERSICHT

9.2 INTERN

9.3 EXTERN

10 EUROPA: GESÄTTIGTER KRAFTPAPIERMARKT, NACH ENDVERWENDUNG

10.1 ÜBERSICHT

10.2 INDUSTRIE

10.3 HAUSHALT

10.4 GEWERBLICH

11 EUROPA: GESÄTTIGTER KRAFTPAPIERMARKT, NACH REGIONEN

11.1 EUROPA

11.1.1 DEUTSCHLAND

11.1.2 Vereinigtes Königreich

11.1.3 FRANKREICH

11.1.4 ITALIEN

11.1.5 NIEDERLANDE

11.1.6 BELGIEN

11.1.7 RUSSLAND

11.1.8 TÜRKEI

11.1.9 LUXEMBURG

11.1.10 SCHWEIZ

11.1.11 RESTLICHES EUROPA

12 EUROPA GESÄTTIGTER KRAFTPAPIERMARKT, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

13 SWOT-ANALYSE

14 FIRMENPROFILE

14.1 INTERNATIONALE ARBEITEN

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 UNTERNEHMENSAKTIENANALYSE

14.1.4 SERVICE PORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNG

14.2 WESTROCK COMPANY

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 UNTERNEHMENSAKTIENANALYSE

14.2.3 UMSATZANALYSE

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNG

14.3 MAYR-MELNHOF KARTON AG

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 UNTERNEHMENSAKTIENANALYSE

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.3.6 JÜNGSTE ENTWICKLUNG

14.4 WELTEN

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 UNTERNEHMENSAKTIENANALYSE

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNGEN

14.5 AHLSTROM

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 UNTERNEHMENSAKTIENANALYSE

14.5.3 PRODUKTPORTFOLIO

14.5.4 JÜNGSTE ENTWICKLUNG

14.6 FLEENOR PAPER COMPANY

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 PRODUKTPORTFOLIO

14.6.3 JÜNGSTE ENTWICKLUNG

14.7 FORTUNE PAPER MILLS LLP

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 PRODUKTPORTFOLIO

14.7.3 JÜNGSTE ENTWICKLUNG

14.8 GORDON PAPER COMPANY, INC.

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 JÜNGSTE ENTWICKLUNG

14.9 HAL INDUSTRIES INC.

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 PRODUKTPORTFOLIO

14.9.3 JÜNGSTE ENTWICKLUNG

14,1 MM KOTKAMILLS

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 PRODUKTPORTFOLIO

14.10.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

14.11 NORDIC PAPER HOLDING AB

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 UMSATZANALYSE

14.11.3 PRODUKTPORTFOLIO

14.11.4 NEUESTE ENTWICKLUNG

14.12 NORTHERN TECHNOLOGIES INTERNATIONAL CORPORATION (NTIC) (EIN TEIL VON ZERUST)

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 JÜNGSTE ENTWICKLUNGEN

14.13 ONYX-PAPIERE

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 JÜNGSTE ENTWICKLUNG

14.14 POTSDAM SPEZIALPAPIER INC.

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 PRODUKTPORTFOLIO

14.14.3 NEUE ENTWICKLUNG

14.15 PUDUMJEE PAPIERPRODUKTE

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 Umsatzanalyse

14.15.3 PRODUKTPORTFOLIO

14.15.4 NEUESTE ENTWICKLUNG

14.16 RANHEIM PAPIER & KARTON

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 PRODUKTPORTFOLIO

14.16.3 NEUE ENTWICKLUNG

14.17 SCG INTERNATIONAL CORPORATION

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 PRODUKTPORTFOLIO

14.17.3 NEUE ENTWICKLUNG

14.18 BIG ENSO

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 Umsatzanalyse

14.18.3 PRODUKTPORTFOLIO

14.18.4 NEUESTE ENTWICKLUNG

14.19 VENKRAFT PAPER MILLS PVT. LTD.

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 PRODUKTPORTFOLIO

14.19.3 JÜNGSTE ENTWICKLUNG

14,2 TAUSEND

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 PRODUKTPORTFOLIO

14.20.3 JÜNGSTE ENTWICKLUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: GESÄTTIGTES KRAFTPAPIER – EXPORTE IN 12 MONATEN

TABELLE 2: GESETZLICHE STANDARDS IM ZUSAMMENHANG MIT DEM GESÄTTIGTEN MARKT FÜR KRAFTPAPIER IN EUROPA.

TABELLE 3: LISTE POTENZIELLER KÄUFER IM GESÄTTIGTEN KRAFTPAPIERMARKT IN EUROPA

TABELLE 4: WICHTIGSTE ANGEBOTE IN DEN REGIONEN

TABELLE 5: ANGEBOT-NACHFRAGE-LÜCKE: WICHTIGSTE BEOBACHTUNGEN

TABELLE 6 LAMINATHERSTELLER

TABELLE 7 SKB-HERSTELLER

TABELLE 8 CHINA GÜNSTIGES GESÄTTIGTES KRAFTPAPIER

TABELLE 9: ASIATISCHE LIEFERANTEN VON GÜNSTIGEM GESÄTTIGTEN KRAFTPAPIER

TABELLE 10: EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 12 EUROPA: GESÄTTIGTES KRAFTPAPIER VON 100 BIS 200 G/M, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13 EUROPA: GESÄTTIGTES KRAFTPAPIER VON 50 BIS 100 G/M, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 14 EUROPA: MARKT FÜR GESÄTTIGTES KRAFTPAPIER MIT WENIGER ALS 50 G/M, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15: EUROPA: MEHR ALS 200 G/M² GESÄTTIGTER KRAFTPAPIERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH PAPIERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 17 EUROPA: MARKT FÜR UNGEBLEICHENES, GESÄTTIGTES KRAFTPAPIER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 18 EUROPA: MARKT FÜR UNGEBLEICHENES UND GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 19: EUROPAS MARKT FÜR GEBLEICHTES, GESÄTTIGTES KRAFTPAPIER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR GEBLEICHTES UND GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 21: EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 22 EUROPA: ARBEITSPLATTEN IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23: EUROPÄISCHE ARBEITSPLATTEN IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 24: EUROPA: REGALE IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 25: AUFTEILUNG DES GESÄTTIGTEN KRAFTPAPIERMARKTS IN EUROPA NACH REGIONEN, 2018–2032 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR BODENBELÄGE AUF GESÄTTIGTEM KRAFTPAPIER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27 EUROPA – ANDERE PARTNER IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 28: EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 29 EUROPA-INTERNER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 30 EUROPA EXTERN IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31: EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 32: EUROPA: INDUSTRIEMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 33 EUROPA: INDUSTRIELLER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 34 EUROPÄISCHE HAUSHALTE IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35 EUROPÄISCHE HAUSHALTE AUF DEM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 36 EUROPÄISCHER MARKT FÜR GEWERBLICHES KRAFTPAPIER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 37 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 38 EUROPÄISCHER GEWERBEMARKT IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 39: EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 42: EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH PAPIERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 43 EUROPA: MARKT FÜR UNGEBLEICHENES UND GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 44 EUROPÄISCHER MARKT FÜR GEBLEICHTES, GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 45: EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 46: EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 47: EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 48 EUROPA: INDUSTRIELLER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 49 EUROPÄISCHE HAUSHALTE AUF DEM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 50 EUROPÄISCHER MARKT FÜR GEWERBLICHES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 51 EUROPÄISCHER GEWERBEMARKT IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 52: DEUTSCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 53 DEUTSCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 54: Gesättigter Kraftpapiermarkt in Deutschland, nach Papierqualität, 2018–2032 (in TAUSEND USD)

TABELLE 55 DEUTSCHLAND – MARKT FÜR UNGEBLEIBTES GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 56 DEUTSCHLAND MARKT FÜR GEBLEICHTES, GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 57: Gesättigter Kraftpapiermarkt in Deutschland, nach Anwendung, 2018–2032 (in TAUSEND USD)

TABELLE 58: DEUTSCHER GESÄTTIGTER KRAFTPAPIERMARKT, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (IN TAUSEND USD)

TABELLE 59: DEUTSCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 60 DEUTSCHLAND: INDUSTRIE IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 61 DEUTSCHE HAUSHALTE AUF DEM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 62 DEUTSCHLANDS HANDELSMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 63 DEUTSCHLAND: GEWERBLICHER EINSATZ IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 64 BRITISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 65 BRITISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 66 BRITISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH PAPIERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 67: BRITISCHER MARKT FÜR UNGEBLEICHENES UND GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 68 BRITISCHER MARKT FÜR GEBLEICHTES UND GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 69 BRITISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 70: BRITISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 71: BRITISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD).

TABELLE 72: BRITISCHER INDUSTRIEMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 73 BRITISCHE HAUSHALTE AUF DEM MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 74: BRITISCHER HANDELSMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 75: BRITISCHER GEWERBEMARKT IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 76: FRANKREICHS MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 77: FRANKREICHS MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 78: GESÄTTIGTER KRAFTPAPIERMARKT IN FRANKREICH, NACH PAPIERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 79: FRANKREICHS MARKT FÜR UNGEBLEICHENES, GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 80: FRANKREICH – MARKT FÜR GEBLEICHTES, GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 81: GESÄTTIGTER KRAFTPAPIERMARKT IN FRANKREICH, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 82: GESÄTTIGTER KRAFTPAPIERMARKT IN FRANKREICH, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 83: GESÄTTIGTER KRAFTPAPIERMARKT IN FRANKREICH, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 84: FRANKREICHS INDUSTRIE IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 85: FRANKREICHS HAUSHALTE AUF DEM MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 86: FRANKREICHS HANDELSMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 87: FRANKREICHS GEWERBLICHER MARKTSEKTOR IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 88 ITALIENISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 89 ITALIENISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 90: ITALIENISCHER GESÄTTIGTER KRAFTPAPIERMARKT, NACH PAPIERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 91 ITALIEN – MARKT FÜR UNGEBLEICHENES GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 92 ITALIENISCHER MARKT FÜR GEBLEICHTES, GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 93: ITALIENISCHER GESÄTTIGTER MARKT FÜR KRAFTPAPIER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 94: ITALIENISCHER GESÄTTIGTER MARKT FÜR KRAFTPAPIER, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD) …

TABELLE 95: ITALIENISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 96 ITALIENISCHER INDUSTRIEMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 97 ITALIENISCHE HAUSHALTE AUF DEM GESÄTTIGTEN MARKT FÜR KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 98 ITALIENISCHER HANDEL AUF DEM MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 99 ITALIENISCHER GEWERBEMARKT IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 100 SPANISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 101 SPANISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 102 SPANISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH PAPIERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 103 SPANIEN – MARKT FÜR UNGEBLEICHENES, GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 104 SPANISCHER MARKT FÜR GEBLEICHTES, GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 105 SPANISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 106: SPANISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD).

TABELLE 107 SPANISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 108 SPANISCHER INDUSTRIEMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 109 SPANISCHER HAUSHALT AUF DEM MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 110 SPANISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 111 SPANIEN: GEWERBLICHER MARKTSEKTOR IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 112 NIEDERLÄNDISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 113 NIEDERLÄNDISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 114: Gesättigter Kraftpapiermarkt in den Niederlanden, nach Papierqualität, 2018–2032 (in TAUSEND USD)

TABELLE 115 NIEDERLANDE – MARKT FÜR UNGEBLEICHENES, GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 116 NIEDERLANDE – MARKT FÜR GEBLEICHTES, GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 117 NIEDERLANDE: GESÄTTIGTER MARKT FÜR KRAFTPAPIER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 118 NIEDERLÄNDISCHER GESÄTTIGTER KRAFTPAPIERMARKT, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 119 NIEDERLÄNDISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 120 NIEDERLANDE: INDUSTRIE IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 121 NIEDERLÄNDISCHE HAUSHALTE AUF DEM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 122 NIEDERLANDE: GEWERBLICHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 123 NIEDERLANDE: GEWERBLICHE AKTIEN IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 124: BELGISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 125: BELGISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 126 BELGISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH PAPIERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 127 BELGIEN – MARKT FÜR UNGEBLEICHENES UND GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 128 BELGIEN – MARKT FÜR GEBLEICHTES UND GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 129 BELGISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 130 BELGISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 131 BELGISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 132 BELGIEN: INDUSTRIELLER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 133 BELGISCHE HAUSHALTE AUF DEM MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 134 BELGIEN: HANDELSMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 135 BELGIEN: GEWERBLICHER MARKTSEKTOR FÜR GESÄTTIGTES KRAFTPAPIER, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 136 RUSSLANDS MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 137 RUSSLANDS MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 138 RUSSLANDS GESÄTTIGTER MARKT FÜR KRAFTPAPIER, NACH PAPIERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 139 RUSSLAND – MARKT FÜR UNGEBLEICHENES, GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 140 RUSSLAND – MARKT FÜR GEBLEICHTES, GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 141 RUSSLANDS GESÄTTIGTER MARKT FÜR KRAFTPAPIER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 142 RUSSLANDS GESÄTTIGTER MARKT FÜR KRAFTPAPIER, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 143 RUSSLANDS GESÄTTIGTER MARKT FÜR KRAFTPAPIER, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 144 RUSSLANDS INDUSTRIE IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 145 RUSSISCHE HAUSHALTE AUF DEM GESÄTTIGTEN MARKT FÜR KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 146 RUSSLANDS HANDELSMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 147 RUSSLANDS GEWERBLICHER BETRIEB IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 148 TÜRKISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 149 TÜRKISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 150: TÜRKISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH PAPIERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 151 TÜRKEI – MARKT FÜR UNGEBLEIBTES GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 152 MARKT FÜR GEBLEICHTES GESÄTTIGTES KRAFTPAPIER IN DER TÜRKEI, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 153 TÜRKISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 154: TÜRKISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 155: TÜRKISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 156 TÜRKEI: INDUSTRIE IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 157 TÜRKISCHE HAUSHALTE AUF DEM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 158 TÜRKEI – HANDELSMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 159: TÜRKEI – GEWERBLICHE AKTIEN IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 160 LUXEMBURGISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 161 LUXEMBURGISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 162 LUXEMBURGISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH PAPIERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 163 LUXEMBURG – MARKT FÜR UNGEBLEICHENES UND GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 164 LUXEMBURGISCHER MARKT FÜR GEBLEICHTES UND GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 165 LUXEMBURGISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 166 LUXEMBURGISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 167 LUXEMBURGISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 168 LUXEMBURGISCHER INDUSTRIEMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 169 LUXEMBURGISCHE HAUSHALTE AUF DEM MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 170 LUXEMBURGISCHER HANDELSMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 171 LUXEMBURGISCHER GEWERBEMARKT IM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 172 SCHWEIZER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 173 SCHWEIZER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND TONNEN)

TABELLE 174: GESÄTTIGTER SCHWEIZER MARKT FÜR KRAFTPAPIER, NACH PAPIERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 175 SCHWEIZER MARKT FÜR UNGEBLEICHENES UND GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 176 SCHWEIZER MARKT FÜR GEBLEICHTES, GESÄTTIGTES KRAFTPAPIER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 177: Gesättigter Schweizer Markt für Kraftpapier, nach Anwendung, 2018–2032 (in TAUSEND USD)

TABELLE 178: Gesättigter Schweizer Markt für Kraftpapier, nach Versorgungsunternehmen, 2018–2032 (in TAUSEND USD)

TABELLE 179 SCHWEIZER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 180 SCHWEIZER INDUSTRIEMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 181 SCHWEIZER HAUSHALTE AUF DEM GESÄTTIGTEN KRAFTPAPIERMARKT, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 182 SCHWEIZER HANDELSMARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 183 SCHWEIZER GEWERBLICHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER, NACH GEBÄUDE, 2018–2032 (TAUSEND USD)

TABELLE 184 RESTLICHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER IN EUROPA, NACH BASISGEWICHT, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER: SEGMENTIERUNG

ABBILDUNG 2: EUROPÄISCHER GESÄTTIGTER KRAFTPAPIERMARKT: DATENTRIANGULATION

ABBILDUNG 3: EUROPÄISCHER GESÄTTIGTER KRAFTPAPIERMARKT: DROC-ANALYSE

ABBILDUNG 4: EUROPÄISCHER GESÄTTIGTER KRAFTPAPIERMARKT: EUROPA GEGENÜBER DER REGIONALEN MARKTANALYSE

ABBILDUNG 5: EUROPÄISCHER GESÄTTIGTER KRAFTPAPIERMARKT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: GESAGTEM KRAFTPAPIERMARKT IN EUROPA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: EUROPÄISCHER GESÄTTIGTER KRAFTPAPIERMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER: MULTIVARIATE MODELLIERUNG

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER: ZEITLICHE KREUZKURVE DES GRUNDGEWICHTS

ABBILDUNG 11 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER: ABDECKUNGSRASTER FÜR DEN ENDVERWENDUNGSBEREICH

ABBILDUNG 12 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER: SEGMENTIERUNG

ABBILDUNG 13 DER EUROPÄISCHE MARKT FÜR GESÄTTIGTES KRAFTPAPIER BESTEHT AUS VIER SEGMENTEN, NACH BASISGEWICHT (2024)

ABBILDUNG 14: EUROPÄISCHER GESÄTTIGTER KRAFTPAPIERMARKT: ZUSAMMENFASSUNG

ABBILDUNG 15 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 16: DIE STEIGENDE NACHFRAGE NACH DEKORATIVEN LAMINATEN IM BAUBEREICH WIRD DEN GESÄTTIGTEN MARKT FÜR KRAFTPAPIER IN EUROPA IM PROGNOSEZEITRAUM VON 2025 BIS 2032 VORANTREIBEN

ABBILDUNG 17: Das Segment von 100 bis 200 GSM wird voraussichtlich in den Jahren 2025 und 2032 den größten Anteil am gesättigten europäischen Kraftpapiermarkt einnehmen.

ABBILDUNG 18 GESCHÄTZTE PRODUKTIONS- UND VERBRAUCHSANALYSE

ABBILDUNG 19 ANZAHL DER IMPORTE UND EXPORTE – JÄHRLICH

ABBILDUNG 20 FAKTOREN, DIE DAS PESTEL-RAHMENWERK BEEINFLUSSEN

ABBILDUNG 21 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

ABBILDUNG 22 DROC-ANALYSE

ABBILDUNG 23 KRAFT-ZELLSTOFFPREIS IN (USD-EINHEITEN)

ABBILDUNG 24 PREISINDEX ZELLSTOFF, PAPIER UND VERWANDTE PRODUKTE: HOLZZELLSTOFF IM DURCHSCHNITT

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER: NACH BASISGEWICHT, 2024

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER: NACH PAPIERSORTE, 2024

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER: NACH ANWENDUNG, 2024

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER: NACH VERSORGUNGSUNTERNEHMEN, 2024

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER: NACH ENDVERWENDUNG, 2024

ABBILDUNG 30: EUROPÄISCHER GESÄTTIGTER KRAFTPAPIERMARKT: ÜBERSICHT (2024)

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR GESÄTTIGTES KRAFTPAPIER: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.