Europe Sperm Separation Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

173.23 Million

USD

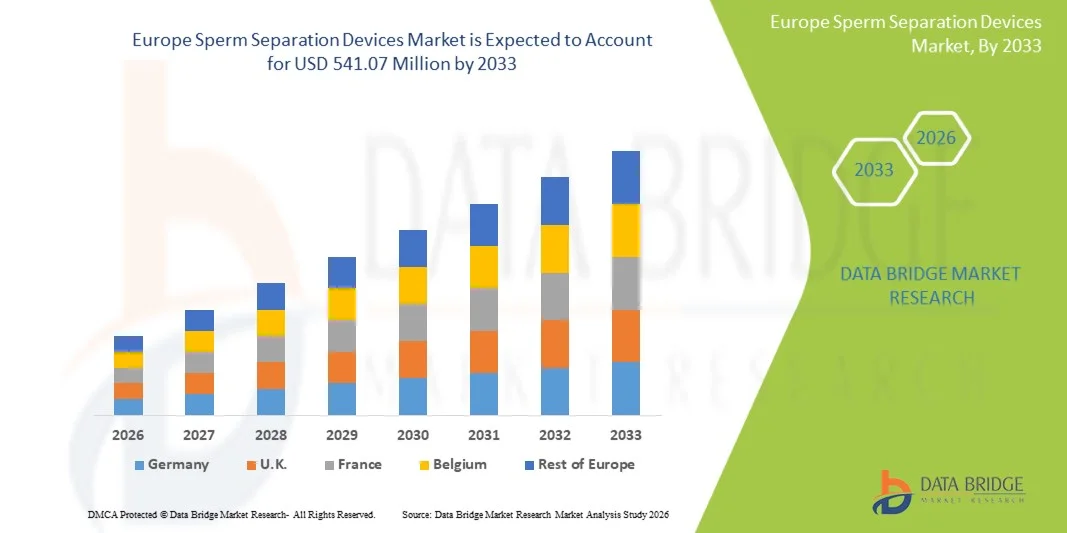

541.07 Million

2025

2033

USD

173.23 Million

USD

541.07 Million

2025

2033

| 2026 –2033 | |

| USD 173.23 Million | |

| USD 541.07 Million | |

| % | |

|

Europe Sperm Separation Devices Market, By Devices (Centrifugation Devices and Centrifugation-Free Devices), Media (Sperm Waschmedien, Sperm Processing Media, Sperm Freezing Media und andere Medien), Assisted Devices (Imaging Systems, Incubators, Cabinets and Others), Technology (Electrophoresis, Dielektrolyte und On-Chip), Application Industrietrends und Prognosen bis 2033

Europa SpermientrennvorrichtungenMarktübersicht

Der Markt für Spermientrennvorrichtungen in Europa wurde auf173.23 Mio. USD 2025und wird zu erreichen541,07 Mio. USD bis 2033, in einemCAGR von 15,30% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende Nachfrage nach fortschrittlichen, unterstützten Reproduktionstechnologien (ART), steigende Unfruchtbarkeitsraten in den europäischen Bevölkerungen und kontinuierliche Verbesserungen in Labor-basierten Spermienauswahl- und Verarbeitungstechniken verursacht wird. Das zunehmende Bewusstsein für die Erhaltung der Fruchtbarkeit und die zunehmende Nutzung von In-vitro-Düngungsverfahren (IVF) unterstützen die Marktakzeptanz in Krankenhäusern, Fruchtbarkeitskliniken und spezialisierten Reproduktionszentren.

Die zunehmende Prävalenz von Lifestyle-bedingten Unfruchtbarkeitsfaktoren, verzögerte Elternschaftstrends und unterstützende Gesundheits-Rückerstattungsrahmen in mehreren europäischen Ländern beschleunigen die Einführung von Spermientrennvorrichtungen. Darüber hinaus verbessern technologische Fortschritte wie Mikrofluidik-basierte Spermiensortierung, Dichtegradientenzentrifugationssysteme und automatisierte Spermienverarbeitungsplattformen die Spermienauswahlgenauigkeit und klinische Ergebnisse. Die Ausweitung der Investitionen in die reproduktive Medizinforschung und die wachsende Einrichtung von IVF-Kliniken in ganz Europa verstärken die Nachfrage nach effizienten, standardisierten und hochpräzisen Spermientrennlösungen.

Trends und Einblicke

- Deutschland dominierte den globalen Spermien-Trenngerätemarkt mit dem größten Umsatzanteil von 35,12% im Jahr 2025, unterstützt durch eine etablierte IVF-Infrastruktur, eine hohe Akzeptanz von unterstützten Reproduktionstechnologien (ART) und starke Präsenz von Fruchtbarkeitskliniken in den wichtigsten Ländern

- Das Segment Centrifugation Devices führte den Markt mit einem Anteil von 58,64% im Jahr 2025, angetrieben durch seine weit verbreitete klinische Adoption, Wirtschaftlichkeit und bewährte Effizienz bei der Isolierung von hochbeweglichen Spermien für IVF- und ICSI-Verfahren.

- Polen wird von 2026 bis 2033 das am schnellsten wachsende Land mit einem CAGR von 7,6% sein, das durch steigende Unfruchtbarkeitsraten, zunehmendes Bewusstsein für Fruchtbarkeitsbehandlungen, besseren Zugang zu IVF-Diensten und wachsende Investitionen in die reproduktive Gesundheitsinfrastruktur gefördert wird.

- Centrifugation-Free Devices sind der am schnellsten wachsende Gerätetyp, der zur Registrierung eines CAGR von 7,4% projiziert wird und den Bedarf an sanfteren Spermienauswahltechniken widerspiegelt, die die DNA-Integrität bewahren.

- Das Segment Sperm Waschmedien dominierte die Medienkategorie mit einem Umsatzanteil von 44.21% im Jahr 2025, was von seiner entscheidenden Rolle bei der Vorbereitung von Spermien für die Insemination (IUI) und IVF-Verfahren führte.

- Inkubatoren entfielen auf 39,87% des Marktes, bevorzugt durch seine wesentliche Rolle bei der Aufrechterhaltung optimaler Temperatur-, pH- und Umweltbedingungen bei Spermienbehandlungs- und Düngungsverfahren.

- Das Segment Dielektrophorese ist die am schnellsten wachsende Technologiekategorie, mit einem CAGR von 7,6%, angetrieben durch seine Fähigkeit, Spermien basierend auf elektrischen Eigenschaften ohne physikalischen Kontakt zu trennen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 173.23 Millionen

- Voraussichtlicher Marktwert (2033): USD 541,07 Millionen

- Prognose CAGR (2026–2033): 15,30%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Polen

Geltungsbereich undEuropa Sperm Separation Devices Marktsegmentierung

|

Attribute |

Europa Sperm Separation Geräte SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·Vitrolife Group(Schweden) ·CooperSurgic Inc(US) ·Hamilton Thorne Ltd.(US) ·Küche(US) ·FUJIFILM Irvine Scientific, Inc(US) · Thermo Fisher Scientific Inc. (USA) · Merck KGaA (Deutschland) · Esco Medical Technologies (Singapur) · Nidacon International AB (Schweden) · IVFtech ApS (Dänemark) · Gynemed GmbH & Co. KG (Deutschland) · Kitazato Corporation (Japan) · Genea Biomedx Pty Ltd (Australien) · Cryo Bio System (Frankreich) · Rocket Medical plc (U.K.) · Medical Supply Company Ltd (U.K.) · Sage Media (USA) · MidAtlantic Diagnostics (USA) · Parallabs Ltd. (U.K.) · OvaScience (USA) |

|

Marktmöglichkeiten |

· Wachsende Einführung von Mikrofluidik-basierten Spermienauswahltechnologien in IVF-Kliniken · Erhöhung der Integration von AI-getriebenen Samenanalysen und automatisierten Spermienverarbeitungssystemen · Investitionen in die Erhaltung der Fruchtbarkeit |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Sperm Separation Devices Markttrends

Trend: Shift Toward Microfluidics-Based Sperm Selection Technologies

Fruchtbarkeitskliniken in ganz Europa übernehmen zunehmend mikrofluidische Spermientrennsysteme zur Verbesserung der Spermienauswahlgenauigkeit, zur Verbesserung der DNA-Integritätserhaltung und zur Erhöhung der IVF-Erfolgsraten. Diese fortschrittlichen Plattformen ermöglichen eine schonende, labelfreie Sortierung, die Zellschäden im Vergleich zu herkömmlichen Zentrifugationsmethoden reduziert. Die zunehmende Integration automatisierter Labor-Workflows und digitaler Embryologiesysteme ist die weitere Standardisierung von Spermienaufbereitungsprozessen, die Verbesserung der Reproduzierbarkeit und klinische Ergebnisse bei unterstützten Reproduktionsverfahren. Zum Beispiel implementieren Kliniken in Deutschland und Spanien mikrofluidische Chips in IVF-Laboren, um die Auswahlergebnisse der Embryoqualität zu verbessern.

Europe Sperm Separation Devices Market Dynamics

Key Market Driver: steigende Nachfrage nach fortschrittlichen assisted Reproductive Technologies (ART)

Die zunehmende Prävalenz von Infertilitätsfällen in ganz Europa, verbunden mit verzögerten Elternschaftstrends und lebenswichtigen reproduktiven Störungen, treibt die Nachfrage nach fortschrittlichen Spermientrenngeräten deutlich voran. Die Ausweitung der IVF-Adoption und die Unterstützung der Rückzahlungspolitik im Gesundheitswesen in mehreren europäischen Ländern verstärken das Marktwachstum. Fertilitätszentren, Krankenhäuser und reproduktive Forschungsinstitute investieren zunehmend in hochpräzise Spermienverarbeitungstechnologien zur Verbesserung der Düngungsergebnisse und der klinischen Erfolgsquoten. So erweitern z.B. Fruchtbarkeitskliniken in Frankreich und Italien die ART-Kapazitäten mit verbesserten Spermienverarbeitungslaboren.

Key Restraint/Challenge: Hohe Kosten für fortgeschrittene Spermienverarbeitungssysteme

Eine große Zurückhaltung auf dem europäischen Spermientrennanlagenmarkt sind die hohen Kosten, die mit fortschrittlichen Spermienauswahltechnologien verbunden sind, einschließlich mikrofluidischer Systeme und automatisierten Spermienverarbeitungsplattformen. Diese Systeme erfordern erhebliche Investitionen in Kapital, spezialisierte Laborinfrastruktur und ausgebildete Embryologen und stellen eine Herausforderung für kleine und mittlere Fruchtbarkeitskliniken dar. Darüber hinaus erhöhen die laufenden Instandhaltungs-, Verbrauchs- und Compliance-Anforderungen die operativen Aufwendungen weiter. So stehen kleinere IVF-Zentren in Osteuropa vor Budgetzwängen bei der Modernisierung von konventionellen Zentrifugationsmethoden zu automatisierten Systemen.

Key Market Opportunity: Erweiterung der Fruchtbarkeits- und Onkofertilitätsdienste

Die wachsende Nachfrage nach Fruchtbarkeitssicherungsdiensten, insbesondere bei Onkologie-Patienten und Individuen, die sich für verzögerte Elternschaft entscheiden, stellt eine bedeutende Gelegenheit für Spermientrenngerätehersteller dar. Das zunehmende Bewusstsein für Spermienbanken und langfristige Kryopräservierungslösungen treiben den Bedarf an effizienten, hochwertigen Spermienisolationstechniken. Technologische Fortschritte bei der automatisierten und standardisierten Spermienverarbeitung ermöglichen zudem europaweit große Spermienspeicher. So erweitern z.B. Fruchtbarkeitserhaltungsprogramme im Vereinigten Königreich und in den Niederlanden die Spermienbankeninfrastruktur für Krebspatienten, die eine Chemotherapie durchführen.

Europe Sperm Separation Devices Market Scope

Der Markt für Spermientrennvorrichtungen in Europa wird auf Basis von Geräten, Medien, Assistenzgeräten, Technologie, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Von Geräten

Auf Basis von Geräten wird der Markt für Spermientrennvorrichtungen in Zentrifugationseinrichtungen und zentrifugationsfreie Geräte segmentiert. Das Segment Centrifugation Devices dominierte den Markt mit einem Anteil von 58,64% im Jahr 2025, aufgrund seiner weit verbreiteten klinischen Adoption, Wirtschaftlichkeit und nachgewiesener Effizienz bei der Isolierung von hochbeweglichen Spermien für IVF- und ICSI-Verfahren. Diese Systeme werden aufgrund ihrer standardisierten Protokolle und Kompatibilität mit bestehenden Laborinfrastrukturen in allen Fertilitätskliniken und IVF-Laboren weitgehend eingesetzt. Sie bieten zuverlässige Leistung in hochvolumigen unterstützten Reproduktions-Workflows. Kontinuierliche Verbesserungen der Closed-System-Zentrifugation sind die Verringerung von Kontaminationsrisiken und die Verbesserung der Probenintegrität. Die etablierte Akzeptanz der Regulierung in ganz Europa stärkt ihre Dominanz. Einschränkungen wie potentielle Spermien-DNA-Fragmentation existieren jedoch noch in Hochgeschwindigkeitsverarbeitungsverfahren.

Das Segment Centrifugation-Free Devices wird das schnellste Wachstum bei einem CAGR von 7,4% von 2026 bis 2033, angetrieben durch die steigende Nachfrage nach sanfteren Spermienauswahltechniken, die die DNA-Integrität bewahren, registrieren. Diese Systeme minimieren die mechanische Beanspruchung von Spermienzellen und verbessern die Düngeergebnisse bei fortgeschrittenen ART-Verfahren. Die zunehmende Einführung mikrofluidischer Technologien ist ein wichtiger Wachstumstreiber in diesem Segment. Fertilitätskliniken bewegen sich zunehmend auf diese Systeme für eine verbesserte Embryo-Qualität und Schwangerschaftserfolgsraten. Technologische Fortschritte in Lab-on-Chip-Plattformen verbessern die Effizienz und Automatisierung weiter. Das zunehmende Bewusstsein für die Erhaltung der männlichen Fruchtbarkeit beschleunigt die Adoption in ganz Europa.

- Von den Medien

Auf Basis von Medien wird der Markt zu Spermienwaschmedien, Spermienverarbeitungsmedien, Spermienfrieren Medien und anderen Medien segmentiert. Das Segment Sperm Waschmedien dominierte den Markt mit einem Anteil von 44.21% im Jahr 2025, unterstützt durch seine kritische Rolle bei der Vorbereitung von Spermien für die Insemination (IUI) und IVF-Verfahren. Es ist weit verbreitet in Fruchtbarkeit Kliniken aufgrund seiner Fähigkeit, Samenplasma zu entfernen und Spermien Beweglichkeit zu verbessern. Die Standardisierung der Waschprotokolle in den europäischen ART-Zentren verstärkt die Nachfrage weiter. Hohe Kompatibilität mit Zentrifugation und automatisierten Systemen stärkt den Einsatz. Kliniken bevorzugen es für seine Zuverlässigkeit, einfache Bedienung und konsistente klinische Ergebnisse. Kontinuierliche Produktverbesserungen in gepufferten Formulierungen unterstützen auch die Marktherrschaft.

Das Segment Sperm Freezing Media wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,2% beobachten, das von einer steigenden Nachfrage nach Fruchtbarkeits- und Spermienbankdiensten angetrieben wird. Die zunehmenden Fälle der Onkologie-bedingten Fruchtbarkeitskonservierung und verzögerten Elternschaftstrends erhöhen die Adoption. Diese Medien sind für die Erhaltung der Spermienlebensfähigkeit während der langfristigen Kryokonservierung unerlässlich. Fortschritte in der Kryopräzisionsformulierung verbessern die Rückgewinnungsraten nach dem Stich. Die Erweiterung der Spermienbankeninfrastruktur in ganz Europa unterstützt das Wachstum. Die Sensibilisierung für Onkofertilitätsprogramme erhöht die Nachfrage in Krankenhäusern und Kryobanken.

- Von Assisted Devices

Auf der Grundlage von Assistenzgeräten wird der Markt in Abbildungssysteme, Inkubatoren, Schränke und andere segmentiert. Das Segment Inkubatoren dominierte den Markt mit einem Anteil von 39,87% im Jahr 2025, da seine wesentliche Rolle bei der Aufrechterhaltung optimaler Temperatur-, pH- und Umweltbedingungen während der Spermienbehandlung und Düngung. Diese Systeme sind in IVF-Laboren weit verbreitet, um Spermien- und Embryo-Entwicklung zu gewährleisten. Hohe Präzisions-Temperaturregelung und CO2-Regulierung machen sie in ART-Workflows unverzichtbar. Die steigenden IVF-Zyklusmengen in ganz Europa sind weiterhin gefragt. Die Integration mit digitalen Überwachungssystemen verbessert die Betriebseffizienz. Ihre kritische Rolle bei der Aufrechterhaltung der biologischen Stabilität sorgt für eine anhaltende Dominanz in Laboreinstellungen.

Das Segment Imaging Systems wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,5% von 2026 bis 2033 registrieren, was durch eine zunehmende Einführung von AI-gestützter Spermienanalyse und digitaler Mikroskopie bedingt ist. Diese Systeme ermöglichen eine präzise Auswertung von Spermienmorphologie, Beweglichkeit und DNA-Integrität. Erweiterte Bildgebungstechnologien verbessern die Auswahlgenauigkeit in IVF-Verfahren. Die zunehmende Nutzung automatisierter Samenanalyseplattformen beschleunigt die Adoption in Kliniken und Forschungseinrichtungen. Die Integration mit AI-Algorithmen ermöglicht eine Echtzeit-Spermienklassifizierung und eine vorausschauende Fruchtbarkeitsbewertung. Die steigende Nachfrage nach datengetriebenen reproduktiven Diagnostiken stärkt das Wachstum.

- Von der Technik

Auf Basis der Technik wird der Markt in Elektrophorese, Dielektrophorese und On-Chip-Technologien segmentiert. Das Segment On-Chip Technology dominierte den Markt mit einem Anteil von 46,33% im Jahr 2025, angetrieben durch die zunehmende Übernahme von mikrofluidischen Plattformen für präzise und nicht-invasive Spermienauswahl. Diese Systeme bieten eine hohe Genauigkeit bei der Isolierung von motilen und morphologisch gesunden Spermien bei der Reduzierung von zellulären Schäden. Ihre Kompatibilität mit automatisierten ART-Workflows verbessert die Effizienz in IVF-Laboren. Die kontinuierliche Innovation im Labor-on-Chip-Design verstärkt die klinische Zuverlässigkeit. Die zunehmende Nachfrage nach standardisierten und reproduzierbaren Spermienauswahlverfahren unterstützt Dominanz. Weit verbreitete Adoption in fortgeschrittenen Fruchtbarkeitskliniken in Westeuropa verstärkt das Wachstum.

Das Segment Dielektrophorese wird durch seine Fähigkeit, Spermien auf Basis elektrischer Eigenschaften ohne physikalischen Kontakt zu trennen, das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033 registrieren. Dies reduziert mechanischen Stress und verbessert die DNA-Integritätskonservierung. Die zunehmende Forschung in der bioelektrischen Manipulation von Zellen beschleunigt den technologischen Fortschritt. Das Verfahren gewinnt die Traktion in der präzisionsreproduktiven Medizin und experimentellen ART Protokollen. Die zunehmende Förderung der Fruchtbarkeitsforschung unterstützt die Adoption in akademischen Instituten. Die wachsende Nachfrage nach hochwertiger Spermienauswahl in komplexen Unfruchtbarkeitsfällen erhöht das Wachstum weiter.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Fruchtbarkeit, Diagnostik, Forensik und andere segmentiert. Das Segment Fertility dominierte den Markt mit einem Anteil von 72,18 % im Jahr 2025, der durch die steigende Zahl der IVF- und ICSI-Verfahren in ganz Europa getrieben wurde. Die steigenden Unfruchtbarkeitsraten und die verzögerten Elternschaftstrends erhöhen die Nachfrage deutlich. Fertilitätskliniken verlassen sich stark auf Spermientrennvorrichtungen, um die Düngungsergebnisse zu verbessern. Die Fortschritte in der ART-Technologie verbessern die Erfolgsquoten weiter. Die Ausweitung der Erstattungsunterstützung in mehreren europäischen Ländern verstärkt die Annahme. Kontinuierliches Wachstum in der IVF-Klinik-Infrastruktur sorgt für anhaltende Dominanz.

Das Segment Forensics wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 6,9 % beobachten, das durch die zunehmende Verwendung von Spermienanalysen bei Strafuntersuchungen und Vaterschaftstests verursacht wird. Fortgeschrittene Trenntechniken verbessern die Genauigkeit der forensischen Probenerkennung. Die Investitionen in forensische Laborinfrastruktur in ganz Europa unterstützen die Annahme. Eine hohe Nachfrage nach DNA-basierten Beweisen in Rechtsfällen beschleunigt das Wachstum. Technologische Verbesserungen in der Probenreinigung erhöhen die Zuverlässigkeit. Die Zusammenarbeit zwischen der Strafverfolgung und den diagnostischen Laboren zu intensivieren.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Kliniken, Kryobanken, chirurgische Zentren, Forschungsinstitute, Fruchtbarkeitszentren, IVF Labors und andere segmentiert. Das Segment IVF Laboratories dominierte den Markt mit einem Anteil von 38,95% im Jahr 2025, angetrieben durch hohe verfahrensbedingte Mengen von unterstützten reproduktiven Behandlungen und die Notwendigkeit kontrollierter Laborumgebungen. Diese Labore sind mit fortschrittlichen Spermienverarbeitungssystemen und Embryologiewerkzeugen ausgestattet. Die zunehmende Nutzung der IVF-Zyklen in ganz Europa wird deutlich gesteigert. Hohe Spezialisierung in der Spermienbehandlung und Embryokultur unterstützt Dominanz. Kontinuierliche technologische Upgrades in der Laborautomation stärken die Effizienz weiter. Eine starke Integration mit Fruchtbarkeitskliniken gewährleistet eine konsequente Nachfrage.

Das Segment Cryobanks wird das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach Spermienkonservierungs- und Langzeitlagerdienstleistungen angetrieben wird. Das Bewusstsein für die Erhaltung der Fruchtbarkeit bei Krebspatienten und alternden Populationen zu stärken. Die Expansion von Spermienbanken in ganz Europa unterstützt das Wachstum. Fortschritte bei der Kryopräservierung von Medien und Speichertechnologien verbessern die Rentabilitätsergebnisse. Die Erhöhung der öffentlichen und privaten Investitionen in die Infrastruktur zur Erhaltung der Fruchtbarkeit beschleunigt die Expansion. Auch die zunehmende Akzeptanz von reproduktiven Planungsleistungen verstärkt die Nachfrage.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in direkte Ausschreibungen, Drittanbieter und andere Segmente segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 52.46% im Jahr 2025, angetrieben durch starke Beschaffungsvereinbarungen zwischen Krankenhäusern, IVF-Zentren und Medizinproduktenherstellern. Dieser Kanal sorgt für Kosteneffizienz, standardisierte Versorgung und direkte technische Unterstützung. Große Fruchtbarkeitsnetzwerke und Krankenhaussysteme bevorzugen direkte Beschaffung für Qualitätssicherung und Anpassung. Es ermöglicht auch schnellere Produkt- und Wartungsdienste. Starke regulatorische Compliance-Anforderungen in Europa unterstützen diesen Kanal weiter. Gegründete herstellerklinische Partnerschaften verstärken langfristige Dominanz.

Das Segment Third-Party Distributors wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,1% beobachten, das durch den Ausbau des Zugangs zu Fruchtbarkeitstechnologien in kleineren Kliniken und aufstrebenden Gesundheitseinrichtungen getrieben wird. Händler helfen, Lücken in weniger zentralisierten Gesundheitsmärkten zu überbrücken. Sie bieten logistische Effizienz und lokalisierte technische Unterstützung. Das zunehmende Eindringen von ART-Technologien in Osteuropa unterstützt das Wachstum. Flexible Beschaffungsoptionen sind die Ermutigung unter mittelgroßen Fruchtbarkeitszentren. Die steigende Nachfrage nach kostengünstigen Supply-Chain-Lösungen beschleunigt die Expansion.

Europe Sperm Separation Devices Markt Regionale Analyse

Deutschland dominierte den Weltmarkt für Spermientrennvorrichtungen mit dem größten Umsatzanteil von 35,12% im Jahr 2025, unterstützt durch eine etablierte IVF-Infrastruktur, eine hohe Akzeptanz von unterstützten Reproduktionstechnologien (ART) und eine starke Präsenz von Fruchtbarkeitskliniken in den großen Ländern. Das Land profitiert auch von etablierten reproduktiven Medizin-Forschungszentren, einem weit verbreiteten Einsatz automatisierter Spermienverarbeitungssysteme und einer zunehmenden Integration mikrofluidischer Spermienauswahltechnologien. Steigende Unfruchtbarkeitsraten, unterstützende Gesundheitsrückerstattungsstrukturen und kontinuierliche Investitionen in die ART-Labormodernisierung stärken die führende Position Deutschlands auf dem europäischen Markt weiter.

Deutschland Spermientrenngeräte Markt Insight

Der Markt für Spermientrennanlagen in Deutschland zeigt ein starkes Wachstum aufgrund seines hochentwickelten Fruchtbarkeits-Ökosystems, der fortgeschrittenen IVF-Laborinfrastruktur und der starken Einführung von unterstützten Reproduktionstechnologien (ART). Fertilitätskliniken und Krankenhäuser im ganzen Land nutzen zunehmend Dichtegradienten Zentrifugationssysteme und aufstrebende Mikrofluidik-basierte Spermiensortierungstechnologien zur Verbesserung der klinischen Ergebnisse. Kontinuierliche Investitionen in die reproduktive Biotechnologie-Forschung, hohes Bewusstsein für männliche Unfruchtbarkeitsbehandlungen und unterstützende Gesundheits-Rückerstattungsstrukturen stärken den Marktbedarf. Darüber hinaus beschleunigt die deutsche Führung in der Laborautomation und der Präzisionsmedizin die Integration von KI-fähigen Spermienanalysesystemen über IVF-Zentren.

US Sperm Separation Devices Market Insight

Der Markt für Spermientrennvorrichtungen der USA wächst aufgrund steigender Unfruchtbarkeitsraten, starker Präsenz privater Fruchtbarkeitskliniken und steigender Nachfrage nach fortgeschrittenen IVF-Verfahren stetig. Das Land beobachtet die zunehmende Einführung nicht-invasiver Spermienauswahltechniken und automatisierter Spermienverarbeitungssysteme, die die Spermienqualität und Düngeerfolgsraten verbessern. Kontinuierliche Upgrades in Embryologielaboren und die Integration digitaler Reproduktionstechnologien verbessern die klinische Effizienz weiter. Darüber hinaus treiben unterstützende Regulierungsrahmen und zunehmendes Bewusstsein für die Fruchtbarkeitserhaltung die anhaltende Nachfrage in Krankenhäusern und IVF-Zentren.

Frankreich Sperm Separation Devices Market Insight

Der Markt für Spermientrennvorrichtungen in Frankreich wächst aufgrund der zunehmenden Nutzung von unterstützten Reproduktionstechnologien und einer starken staatlichen Unterstützung für Fruchtbarkeitsbehandlungen im Bereich der öffentlichen Gesundheitsversorgung. Fertilitätskliniken übernehmen zunehmend standardisierte Spermienwasch- und Verarbeitungsmedien sowie zentrifugationsbasierte Systeme, um einheitliche IVF-Ergebnisse zu gewährleisten. Steigende Fälle von Unfruchtbarkeit im Zusammenhang mit Lebensstiländerungen und verzögerter Elternschaft erhöhen die Nachfrage weiter. Darüber hinaus stärken laufende Fortschritte bei der reproduktiven Medizinforschung und der Expansion spezialisierter Fruchtbarkeitszentren die Marktdurchdringung im ganzen Land.

Polen Sperm Separation Devices Market Insight

Der Markt für Spermientrennvorrichtungen in Polen zeigt ein rasches Wachstum aufgrund steigender Unfruchtbarkeitsraten, zunehmendes Bewusstsein für unterstützte Reproduktionstechnologien (ART) und erweitert den Zugang zu IVF-Behandlungen in den Städten. Fertilitätskliniken übernehmen zunehmend fortschrittliche Spermientrennverfahren wie Dichtegradientenzentrifugation und aufstrebende mikrofluidische Systeme zur Verbesserung der Düngeergebnisse. Das Land profitiert auch von wachsenden Investitionen in private Fruchtbarkeitszentren, Verbesserung der Gesundheitsinfrastruktur und steigender medizinischer Tourismus für kostengünstige IVF-Verfahren. Die zunehmende Nachfrage nach Spermienkonservierung und unterstützender regionaler Expansion von reproduktiven Medizindienstleistungen stellen Polen zudem als einer der am schnellsten wachsenden Märkte Europas dar.

Europe Sperm Separation Devices Marktanteil

Die europäische Spermientrenngeräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Vitrolife Group (Schweden)

- CooperSurgical Inc. (USA)

- Hamilton Thorne Ltd. (USA)

- Kochen (US)

- FUJIFILM Irvine Scientific, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Merck KGaA (Deutschland)

- Esco Medical Technologies (Singapur)

- Nidacon International AB (Schweden)

- IVFtech ApS (Dänemark)

- Gynemed GmbH & Co. KG (Deutschland)

- Kitazato Corporation (Japan)

- Genea Biomedx Pty Ltd (Australien)

- Cryo Bio System (Frankreich)

- Rocket Medical plc (USA)

- Medical Supply Company Ltd (U.K.)

- Sage Media (USA)

- MidAtlantic Diagnostics (USA)

- Parallabs Ltd. (U.K.)

- OvaScience (USA)

Neueste Entwicklungen in Europa Sperm Separation Devices Market

- Im Februar 2024 erweiterte CooperSurgical die klinische Integration seiner ZyMōt Spermientrenntechnik über europäische IVF-Zentren und verstärkte die Einführung zentrifugationsfreier Spermienauswahlmethoden. Diese Expansion wurde unterstützt durch die Erhöhung der klinischen Nachweise, die verbesserte Spermien-DNA-Integrität, bessere Embryo-Qualität und höhere Implantationserfolgsraten im Vergleich zu herkömmlichen Spermienpräparationsverfahren zeigen. Fertilitätskliniken in mehreren europäischen Ländern begannen, die mikrofluidische Spermienauswahl als Routineteil der IVF- und ICSI-Workflows einzubeziehen.

- Im April 2023 erweiterte die Vitrolife Group ihr Angebot an Spermienwasch- und Spermienverarbeitungsmedien, die in europäischen IVF-Laboren weit verbreitet sind. Diese Medienprodukte spielen eine entscheidende Rolle bei der Entfernung von Halbnalplasma, der Verbesserung der Spermienmotilität und der Vorbereitung hochwertiger Spermienproben für IVF- und ICSI-Verfahren. Die Erweiterung half, Spermienvorbereitungsprotokolle über Fruchtbarkeitskliniken zu standardisieren, Variabilität in Laborergebnissen zu reduzieren und die Reproduzierbarkeit der Ergebnisse zu verbessern. Es gewährleistete auch die Kompatibilität mit herkömmlichen Zentrifugationssystemen und neueren automatisierten oder mikrofluidischen Spermientrenntechnologien

- Im März 2022 erweiterte CooperSurgical die europäische Übernahme des auf ZyMōt-Mikrofluidik basierenden Spermientrenngerätes, das eine Verschiebung von traditionellen Zentrifugationsmethoden bis hin zu sanfteren Spermienauswahlverfahren darstellt. Das Gerät verwendet ein biomimetisches Mikrokanalsystem, das natürliche Selektionsmechanismen innerhalb des weiblichen Reproduktionstraktes nachahmt, so dass nur motile und strukturell intakte Spermien durchlaufen. Die klinische Adoption in europäischen IVF-Laboren zeigte Verbesserungen in der Spermien-DNA-Integrität, reduzierten oxidativen Stress und höheren Dünge- und Embryo-Entwicklungsraten

- Im Juni 2021 erweiterte Hamilton Thorne, ein wichtiger globaler Anbieter von assistierten Reproduktionstechnologien, seine Präsenz in ganz Europa durch Akquisitionen und Distributionsverstärkung von IVF Laborinstrumenten und Verbrauchsmaterialien. Dazu gehören Geräte und Technologien, die in der Spermienanalyse, der Spermienmikromanipulation und der Probenvorbereitung verwendet werden, die für Spermientrennprozesse kritisch sind. Die Expansion half europäischen Fruchtbarkeitszentren, das Automatisierungsniveau in Embryologielaboren zu verbessern und gleichzeitig die Effizienz bei Spermienbehandlungs- und Bewertungsverfahren zu steigern. Es verstärkte auch die wachsende Nachfrage nach integrierten Laborsystemen, die Spermienauswahl, Abbildung und Analyse in einem einheitlichen Workflow kombinieren

- Im Januar 2021 absolvierte die Vitrolife Group, ein weltweit führendes Unternehmen in der Reproduktionsmedizin, den Erwerb von Igenomix, einem großen reproduktiven Gentest-Unternehmen mit starken europäischen Operationen. Diese Akquisition verstärkte das end-to-end-IVF-Ökosystem von Vitrolife durch die Kombination von Embryo-Kulturlösungen, Spermienverarbeitungsverbrauchsmaterialien und fortschrittlichen genetischen Screening-Services unter einer Plattform. Im Rahmen des Spermientrenngerätemarktes hat diese Integration die nachgeschaltete Embryo-Auswahlgenauigkeit verbessert, indem im ART-Workflow früher eine qualitativ hochwertige Spermienaufbereitung gewährleistet wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE EUROPE SPERM SEPARATION DEVICES MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 END USER LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 Marktanwendungs-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 DIE FÜNF KRÄFTE DES PORTERS

4.2 PESTEL-ANALYSE

5 INDUSTRIELLE EINBLICKE

6 EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE: VORSCHRIFTEN

6.1 Regulierung in den USA

6.1.1 RICHTLINIEN FÜR HERSTELLER

6.2 REGULIERUNG IN EUROPA

6.2.1 RICHTLINIEN FÜR HERSTELLER

6.3 VORSCHRIFTEN IN KANADA

6.3.1 RICHTLINIEN FÜR HERSTELLER

6.4 REGULIERUNG IN SÜDAFRIKA

6.4.1 RICHTLINIEN FÜR HERSTELLER

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 Zunahme der Fälle von Unfruchtbarkeit bei Männern und Frauen

7.1.2 Anstieg der IVF, intrauterinen Insemination (IUI) und intrazervikalen Insemination (ICI)

7.1.3 Anstieg der Gesundheitsausgaben

7.1.4 STRATEGISCHE INITIATIVEN VERSCHIEDENER MARKTPLATZIERER

7.2 EINSCHRÄNKUNGEN

7.2.1 HOHE KOSTEN FÜR SPERMA-SEPARATIONSGERÄTE

7.2.2 STRENGE VORSCHRIFTEN

7.3 CHANCEN:

7.3.1 Anstieg der Forschungs- und Entwicklungsaktivitäten

7.3.2 Stärkung des öffentlichen Bewusstseins für die Fruchtbarkeit

7.4 HERAUSFORDERUNGEN

7.4.1 Komplikationen und Nebenwirkungen im Zusammenhang mit Verfahren und Geräten

7.4.2 FACHKRAFTMANGEL

8 EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH GERÄTEN

8.1 ÜBERSICHT

8.2 ZENTRIFUGATIONSFREIE GERÄTE

8.2.1 NACH TYP

8.2.1.1 Migrations-Sedimentation (MS)

8.2.1.2 MIKROFLUIDISCHE SPERMASORTIERER (MFSS)

8.2.2 NACH DESIGNTYP

8.2.2.1 STANDARD

8.2.2.2 SCHRÄG

8.2.2.3 SPULE

8.2.3 NACH VOLUMEN

8.2.3.1 WENIGER ALS 1 ML

8.2.3.2 1-3 ML

8.2.3.3 MEHR ALS 3 ML

8.2.4 DURCH TECHNOLOGIE

8.2.4.1 MIKROFLUIDIK

8.2.4.2 PHOTONIK

8.2.4.3 SONSTIGES

8.3 ZENTRIFUGIERT

8.3.1 NACH TYP

8.3.1.1 Dichtegradienten-Trennung (DG)

8.3.1.2 SWIM UP (SU)

8.3.2 NACH DESIGNTYP

8.3.2.1 STANDARD

8.3.2.2 SCHRÄG

8.3.2.3 SPULE

8.3.3 NACH VOLUMEN

8.3.3.1 WENIGER ALS 1 ML

8.3.3.2 1-3 ML

8.3.3.3 MEHR ALS 3 ML

8.3.4 DURCH TECHNOLOGIE

8.3.4.1 MIKROFLUIDIK

8.3.4.2 PHOTONIK

8.3.4.3 SONSTIGES

9 EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN

9.1 ÜBERSICHT

9.2 MEDIEN ZUM GEFRIEREN VON SPERMA

9.3 SPERMAVERARBEITUNGSMEDIEN

9.4 SPERMA-WASCHMEDIEN

9.5 ANDERE MEDIEN

10 EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN

10.1 ÜBERSICHT

10.2 BILDGEBENDE SYSTEME

10.3 INKUBATOR

10.4 SCHRANK

10.5 SONSTIGES

11 EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH TECHNOLOGIE

11.1 ÜBERSICHT

11.2 Elektrophorese

11.3 DIELEKTROPHORESE

11.4 ON-CHIP

12 EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ANWENDUNG

12.1 ÜBERSICHT

12.2 FERTILITÄT

12.2.1 In-vitro-Fertilisation

12.2.2 INTRAUTERINE INSEMINATION

12.2.3 Intrazervikale Insemination

12.3 FORENSIK

12.4 DIAGNOSE

12.5 SONSTIGES

13 EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 DIREKTE ANGEBOTE

13.3 DRITTANBIETER

13.4 SONSTIGES

14 EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ENDVERBRAUCHER

14.1 ÜBERSICHT

14.2 IVF-LABORATORIEN

14.3 KRANKENHÄUSER

14.4 FRUCHTBARKEITSZENTREN

14.5 KLINIKEN

14.6 FORSCHUNGSINSTITUTE

14.7 KRYOBANKEN

14.8 CHIRURGISCHE ZENTREN

14.9 SONSTIGES

15 EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH GEOGRAFIE

15.1 EUROPA

15.1.1 DEUTSCHLAND

15.1.2 FRANKREICH

15.1.3 Vereinigtes Königreich

15.1.4 ITALIEN

15.1.5 SPANIEN

15.1.6 TÜRKEI

15.1.7 RUSSLAND

15.1.8 NIEDERLANDE

15.1.9 SCHWEIZ

15.1.10 BELGIEN

15.1.11 RESTLICHES EUROPA

16 EUROPE SPERM SEPARATION DEVICES MARKET: COMPANY LANDSCAPE

16.1 COMPANY SHARE ANALYSIS: EUROPE

17 COMPANY PROFILE

17.1 THE COOPER COMPANIES INC.

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 COMPANY SHARE ANALYSIS

17.1.4 PRODUCT PORTFOLIO

17.1.5 RECENT DEVELOPMENTS

17.2 BONRAYBIO CO., LTD

17.2.1 COMPANY SNAPSHOT

17.2.2 COMPANY SHARE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENT

17.3 MENICON CO., LTD.

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 COMPANY SHARE ANALYSIS

17.3.4 PRODUCT PORTFOLIO

17.3.5 RECENT DEVELOPMENTS

17.4 MEMPHASYS

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 COMPANY SHARE ANALYSIS

17.4.4 PRODUCT PORTFOLIO

17.4.5 RECENT DEVELOPMENTS

17.5 SAR HEALTHLINE PVT LTD

17.5.1 COMPANY SNAPSHOT

17.5.2 COMPANY SHARE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENT

17.6 DXNOW

17.6.1 COMPANY SNAPSHOT

17.6.2 PRODUCT PORTFOLIO

17.6.3 RECENT DEVELOPMENT

17.7 GYNOTEC

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENT

17.8 HAMILTON THORNE, LTD.

17.8.1 COMPANY SNAPSHOT

17.8.2 REVENUE ANALYSIS

17.8.3 PRODUCT PORTFOLIO

17.8.4 RECENT DEVELOPMENTS

17.9 KOEK BIOTECHNOLOGY BIOENGINEERING AND MEDICAL SERVICES INDUSTRY & TRADE INC.

17.9.1 COMPANY SNAPSHOT

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENT

17.1 NIDACON INTERNATIONAL AB

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 PROMEGA CORPORATION

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 SEAFORIA

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 SPERM PROCESSOR PVT LTD.

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENT

18 QUESTIONNAIRE

19 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 2: EUROPÄISCHER MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE FÜR DIE SPERMA-SEPARATION, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE FÜR DIE SPERMA-SEPARATION, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE FÜR DIE SPERMA-SEPARATION, NACH DESIGNTYP, 2020–2029 (MIO. USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE FÜR DIE SPERMA-SEPARATION, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE FÜR DIE SPERMA-SEPARATION, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR ZENTRIFUGENGERÄTE ZUR SPERMA-SEPARATION, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR ZENTRIFUGENGERÄTE ZUR SPERMA-SEPARATION, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR ZENTRIFUGENGERÄTE ZUR SPERMA-SEPARATION, NACH DESIGNTYP, 2020–2029 (MIO. USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR ZENTRIFUGENGERÄTE ZUR SPERMA-SEPARATION, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 11: EUROPÄISCHER MARKT FÜR ZENTRIFUGENGERÄTE AUF DEM SPERMA-SEPARATIONSGERÄT, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (MILLIONEN USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR SPERMA-GEFRIERMEDIEN IN SPERMA-SEPARATIONSGERÄTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR SPERMAVERARBEITUNGSMEDIEN IN SPERMA-SEPARATIONSGERÄTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR SPERMAWASCHMEDIEN IN SPERMA-SEPARATIONSGERÄTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 16: EUROPA: ANDERE MEDIEN AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 18: EUROPÄISCHER MARKT FÜR BILDGEBENDE SYSTEME IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19: EUROPÄISCHER MARKT FÜR INKUBATOREN IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 20: EUROPÄISCHER MARKT FÜR GERÄTE ZUR SPERMA-SEPARATION, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 21: EUROPA – ANDERE MARKTTEILNEHMER FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 22: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR ELEKTROPHORESE IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 24 EUROPÄISCHER MARKT FÜR DIELEKTROPHORESE IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR ON-CHIP IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 26: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 27: EUROPÄISCHER MARKT FÜR FRUCHTBARKEIT IN DER SPERMENTRENNUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR FRUCHTBARKEIT IN SPERMENTRENNUNGSGERÄTEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR FORENSIK IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 30: EUROPÄISCHER MARKT FÜR DIAGNOSTIK IN SPERMENTRENNUNGSGERÄTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 31: EUROPA – ANDERE MARKTTEILNEHMER FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 32: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 33 EUROPÄISCHE DIREKTE AUSSCHREIBUNG AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34: EUROPÄISCHE DRITTVERTRIEBSPARTNER AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35 EUROPA – ANDERE MARKTTEILNEHMER FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 36: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 37 EUROPÄISCHE IVF-LABORATORIEN AUF DEM MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 38 EUROPÄISCHE KRANKENHÄUSER AUF DEM MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 39: EUROPÄISCHE FRUCHTBARKEITSZENTREN AUF DEM MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 40 EUROPÄISCHE KLINIKEN IM MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 41 EUROPÄISCHE FORSCHUNGSINSTITUTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 42: EUROPÄISCHE KRYOBANKEN AUF DEM MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 43 EUROPÄISCHE CHIRURGISCHE ZENTREN AUF DEM MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 44 EUROPA – ANDERE MARKTTEILNEHMER FÜR SPERMA-SEPARATIONSGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 45: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 46: EUROPÄISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 47 EUROPÄISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 48: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH GERÄTEN, 2020–2029 (ASP)

TABELLE 49: EUROPÄISCHER MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE AUF DEM SPERMA-SEPARATIONSGERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 50: EUROPÄISCHER MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE FÜR DIE SPERMA-SEPARATION, NACH DESIGNTYP, 2020–2029 (MIO. USD)

TABELLE 51: EUROPÄISCHER MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE FÜR DIE SPERMA-SEPARATION, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 52: EUROPÄISCHER MARKT FÜR ZENTRIFUGATIONSFREIE GERÄTE FÜR DIE SPERMA-SEPARATION, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 53: EUROPÄISCHER MARKT FÜR ZENTRIFUGENGERÄTE AUF DEM SPERMA-SEPARATIONSGERÄT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 54: EUROPÄISCHER MARKT FÜR ZENTRIFUGENGERÄTE ZUR SPERMA-SEPARATION, NACH DESIGNTYP, 2020–2029 (MIO. USD)

TABELLE 55: EUROPÄISCHER MARKT FÜR ZENTRIFUGENGERÄTE ZUR SPERMA-SEPARATION, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 56: EUROPÄISCHER MARKT FÜR ZENTRIFUGENGERÄTE AUF DEM SPERMA-SEPARATIONSGERÄT, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 57: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (MILLIONEN USD)

TABELLE 58 EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (EINHEITEN)

TABELLE 59: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (ASP)

TABELLE 60: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 61 EUROPÄISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 62: EUROPÄISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (ASP)

TABELLE 63: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 64: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 65: EUROPÄISCHER MARKT FÜR FRUCHTBARKEIT IN DER SPERMENTRENNUNG, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 66: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 67: EUROPÄISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 68 DEUTSCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (MIO. USD)

TABELLE 69 DEUTSCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 70 DEUTSCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (ASP)

TABELLE 71: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN DEUTSCHLAND, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 72: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN DEUTSCHLAND, NACH DESIGNTYP, 2020–2029 (MIO. USD)

TABELLE 73: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN DEUTSCHLAND, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 74: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN DEUTSCHLAND, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 75: DEUTSCHE ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 76: DEUTSCHE ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH DESIGNTYP, 2020–2029 (MILLIONEN USD)

TABELLE 77: DEUTSCHE ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 78 DEUTSCHLAND: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 79 DEUTSCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (MILLIONEN USD)

TABELLE 80 DEUTSCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (EINHEITEN)

TABELLE 81 DEUTSCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (ASP)

TABELLE 82 DEUTSCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 83 DEUTSCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 84 DEUTSCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (ASP)

TABELLE 85 DEUTSCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 86 DEUTSCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 87 DEUTSCHLAND: MARKT FÜR FRUCHTBARKEIT IM SPERMENTRENNUNGSGERÄT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 88 DEUTSCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 89 DEUTSCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 90: FRANKREICH: MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH GERÄTEN, 2020–2029 (MILLIONEN USD)

TABLE 91 FRANCE SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (UNITS)

TABLE 92 FRANCE SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (ASP)

TABLE 93 FRANCE CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 94 FRANCE CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 95 FRANCE CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 96 FRANCE CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 97 FRANCE CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 98 FRANCE CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 99 FRANCE CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 100 FRANCE CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 101 FRANCE SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (USD MILLION)

TABLE 102 FRANCE SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (UNITS)

TABLE 103 FRANCE SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (ASP)

TABLE 104 FRANCE SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (USD MILLION)

TABLE 105 FRANCE SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (UNITS)

TABLE 106 FRANCE SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (ASP)

TABLE 107 FRANCE SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 108 FRANCE SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 109 FRANCE FERTILITY IN SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 110 FRANCE SPERM SEPARATION DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 111 FRANCE SPERM SEPARATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 112 U.K. SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (USD MILLION)

TABLE 113 U.K. SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (UNITS)

TABLE 114 U.K. SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (ASP)

TABLE 115 U.K. CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 116 U.K. CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 117 U.K. CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 118 U.K. CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 119 U.K. CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 120 U.K. CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABELLE 121: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN GROSSBRITANNIEN, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 122: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN GROSSBRITANNIEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 123 BRITISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (MILLIONEN USD)

TABELLE 124 BRITISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (EINHEITEN)

TABELLE 125: BRITISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (ASP)

TABELLE 126 BRITISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (MIO. USD)

TABELLE 127 BRITISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 128 BRITISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (ASP)

TABELLE 129: BRITISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 130 MARKT FÜR SPERMENTRENNUNGSGERÄTE IN GROSSBRITANNIEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 131 MARKT FÜR FRUCHTBARKEIT IN DER SPERMENTRENNUNG, BRITISCH, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 132: BRITISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 133 BRITISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 134: ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 135: ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 136: ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH GERÄTEN, 2020–2029 (ASP)

TABELLE 137: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN ITALIEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 138 ITALIEN: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH DESIGNTYP, 2020–2029 (MIO. USD)

TABELLE 139: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN ITALIEN, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 140: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE IN ITALIEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 141: ITALIENISCHE ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 142: ITALIENISCHE ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH DESIGNTYP, 2020–2029 (MIO. USD)

TABELLE 143 ITALIEN: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 144: ITALIENISCHE ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 145: ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (MILLIONEN USD)

TABELLE 146: ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (EINHEITEN)

TABELLE 147: ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (ASP)

TABELLE 148: ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (MIO. USD)

TABELLE 149 ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 150: ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (ASP)

TABELLE 151: ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 152: ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 153 ITALIENISCHER MARKT FÜR FRUCHTBARKEIT IM SPERMENTRENNUNGSGERÄT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 154: ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 155: ITALIENISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 156 SPANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 157 SPANISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 158 SPANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH GERÄTEN, 2020–2029 (ASP)

TABELLE 159 SPANIEN: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 160 SPANIEN: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH DESIGNTYP, 2020–2029 (MILLIONEN USD)

TABELLE 161 SPANIEN: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 162 SPANIEN: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 163 SPANIEN: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 164 SPANIEN: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH DESIGNTYP, 2020–2029 (MILLIONEN USD)

TABELLE 165 SPANIEN: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABELLE 166 SPANIEN: ZENTRIFUGENGERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 167 SPANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (MILLIONEN USD)

TABELLE 168 SPANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (EINHEITEN)

TABELLE 169 SPANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH MEDIEN, 2020–2029 (ASP)

TABELLE 170 SPANISCHER MARKT FÜR GERÄTE ZUR SPERMTRENNUNG, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 171 SPANISCHER MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 172 SPANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH UNTERSTÜTZTEN GERÄTEN, 2020–2029 (ASP)

TABELLE 173 SPANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 174 SPANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 175 SPANISCHER MARKT FÜR FRUCHTBARKEIT IM SPERMENTRENNUNGSGERÄT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 176 SPANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 177 SPANISCHER MARKT FÜR SPERMENTRENNUNGSGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 178 MARKT FÜR TÜRKISCHE SPERMA-SEPARATIONSGERÄTE, NACH GERÄTEN, 2020–2029 (MILLIONEN USD)

TABELLE 179 MARKT FÜR GERÄTE ZUR SPERMTRENNUNG AUS DER TÜRKEI, NACH GERÄTEN, 2020–2029 (EINHEITEN)

TABELLE 180 MARKT FÜR SPERMA-SEPARATIONSGERÄTE FÜR TÜRKEI, NACH GERÄTEN, 2020–2029 (ASP)

TABELLE 181: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 182 ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH DESIGNTYP, 2020–2029 (MILLIONEN USD)

TABELLE 183: ZENTRIFUGATIONSFREIE GERÄTE AUF DEM MARKT FÜR SPERMA-SEPARATIONSGERÄTE, NACH VOLUMEN, 2020–2029 (MILLIONEN USD)

TABLE 184 TURKEY CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 185 TURKEY CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 186 TURKEY CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 187 TURKEY CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 188 TURKEY CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 189 TURKEY SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (USD MILLION)

TABLE 190 TURKEY SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (UNITS)

TABLE 191 TURKEY SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (ASP)

TABLE 192 TURKEY SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (USD MILLION)

TABLE 193 TURKEY SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (UNITS)

TABLE 194 TURKEY SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (ASP)

TABLE 195 TURKEY SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 196 TURKEY SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 197 TURKEY FERTILITY IN SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 198 TURKEY SPERM SEPARATION DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 199 TURKEY SPERM SEPARATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 200 RUSSIA SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (USD MILLION)

TABLE 201 RUSSIA SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (UNITS)

TABLE 202 RUSSIA SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (ASP)

TABLE 203 EUROPE CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 204 RUSSIA CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 205 RUSSIA CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 206 RUSSIA CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 207 RUSSIA CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 208 RUSSIA CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 209 RUSSIA CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 210 RUSSIA CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 211 RUSSIA SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (USD MILLION)

TABLE 212 RUSSIA SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (UNITS)

TABLE 213 RUSSIA SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (ASP)

TABLE 214 RUSSIA SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (USD MILLION)

TABLE 215 RUSSIA SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (UNITS)

TABLE 216 RUSSIA SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (ASP)

TABLE 217 RUSSIA SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 218 RUSSIA SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 219 RUSSIA FERTILITY IN SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 220 RUSSIA SPERM SEPARATION DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 221 RUSSIA SPERM SEPARATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 222 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (USD MILLION)

TABLE 223 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (UNITS)

TABLE 224 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (ASP)

TABLE 225 NETHERLAND CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 226 NETHERLAND CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 227 NETHERLAND CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 228 NETHERLAND CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 229 NETHERLAND CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 230 NETHERLAND CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 231 NETHERLAND CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 232 NETHERLAND CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 233 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (USD MILLION)

TABLE 234 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (UNITS)

TABLE 235 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (ASP)

TABLE 236 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (USD MILLION)

TABLE 237 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (UNITS)

TABLE 238 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (ASP)

TABLE 239 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 240 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 241 NETHERLAND FERTILITY IN SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 242 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 243 NETHERLAND SPERM SEPARATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 244 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (USD MILLION)

TABLE 245 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (UNITS)

TABLE 246 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (ASP)

TABLE 247 SWITZERLAND CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 248 SWITZERLAND CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 249 SWITZERLAND CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 250 SWITZERLAND CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 251 SWITZERLAND CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 252 SWITZERLAND CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 253 SWITZERLAND CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 254 SWITZERLAND CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 255 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (USD MILLION)

TABLE 256 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (UNITS)

TABLE 257 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (ASP)

TABLE 258 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (USD MILLION)

TABLE 259 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (UNITS)

TABLE 260 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (ASP)

TABLE 261 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 262 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 263 SWITZERLAND FERTILITY IN SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 264 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 265 SWITZERLAND SPERM SEPARATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 266 BELGIUM SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (USD MILLION)

TABLE 267 BELGIUM SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (UNITS)

TABLE 268 BELGIUM SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (ASP)

TABLE 269 BELGIUM CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 270 BELGIUM CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 271 BELGIUM CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 272 BELGIUM CENTRIFUGATION-FREE DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 273 BELGIUM CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 274 BELGIUM CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY DESIGN TYPE, 2020-2029 (USD MILLION)

TABLE 275 BELGIUM CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY VOLUME, 2020-2029 (USD MILLION)

TABLE 276 BELGIUM CENTRIFUGATION DEVICES IN SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 277 BELGIUM SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (USD MILLION)

TABLE 278 BELGIUM SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (UNITS)

TABLE 279 BELGIUM SPERM SEPARATION DEVICES MARKET, BY MEDIA, 2020-2029 (ASP)

TABLE 280 BELGIUM SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (USD MILLION)

TABLE 281 BELGIUM SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (UNITS)

TABLE 282 BELGIUM SPERM SEPARATION DEVICES MARKET, BY ASSISTED DEVICES, 2020-2029 (ASP)

TABLE 283 BELGIUM SPERM SEPARATION DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 284 BELGIUM SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 285 BELGIUM FERTILITY IN SPERM SEPARATION DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 286 BELGIUM SPERM SEPARATION DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 287 BELGIUM SPERM SEPARATION DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 288 REST OF EUROPE SPERM SEPARATION DEVICES MARKET, BY DEVICES, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE SPERM SEPARATION DEVICES MARKET: SEGMENTATION

FIGURE 2 EUROPE SPERM SEPARATION DEVICES MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE SPERM SEPARATION DEVICES MARKET: DROC ANALYSIS

FIGURE 4 EUROPE SPERM SEPARATION DEVICES MARKET: EUROPE VS COUNTRY MARKET ANALYSIS

FIGURE 5 EUROPE SPERM SEPARATION DEVICES MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE SPERM SEPARATION DEVICES MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE SPERM SEPARATION DEVICES MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE SPERM SEPARATION DEVICES MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 EUROPE SPERM SEPARATION DEVICES MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE SPERM SEPARATION DEVICES MARKET: SEGMENTATION

FIGURE 11 THE INCREASE IN PREVALENCE OF INFERTILITY IS EXPECTED TO DRIVE THE EUROPE SPERM SEPARATION DEVICES MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 CENTRIFUGATION DEVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE SPERM SEPARATION DEVICES MARKET IN 2022 & 2029

FIGURE 13 NORTH AMERICA IS ANTICIPATED TO DOMINATE THE EUROPE SPERM SEPARATION DEVICES MARKET, AND ASIA-PACIFIC IS ESTIMATED TO BE GROWING WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 MARKET OVERVIEW

FIGURE 15 MEDICAL DEVICE SPENDING VS. NATIONAL HEALTH EXPENDITURES, 2016

FIGURE 16 EUROPE SPERM SEPARATION DEVICES MARKET: BY DEVICES, 2021

FIGURE 17 EUROPE SPERM SEPARATION DEVICES MARKET: BY DEVICES, 2022-2029 (USD MILLION)

FIGURE 18 EUROPE SPERM SEPARATION DEVICES MARKET: BY DEVICES, CAGR (2022-2029)

FIGURE 19 EUROPE SPERM SEPARATION DEVICES MARKET: BY DEVICES, LIFELINE CURVE

FIGURE 20 EUROPE SPERM SEPARATION DEVICES MARKET: BY MEDIA, 2021

FIGURE 21 EUROPE SPERM SEPARATION DEVICES MARKET: BY MEDIA, 2022-2029 (USD MILLION)

FIGURE 22 EUROPE SPERM SEPARATION DEVICES MARKET: BY MEDIA, CAGR (2022-2029)

FIGURE 23 EUROPE SPERM SEPARATION DEVICES MARKET: BY MEDIA, LIFELINE CURVE

FIGURE 24 EUROPE SPERM SEPARATION DEVICES MARKET: BY ASSISTED DEVICES, 2021

FIGURE 25 EUROPE SPERM SEPARATION DEVICES MARKET: BY ASSISTED DEVICES, 2022-2029 (USD MILLION)

FIGURE 26 EUROPE SPERM SEPARATION DEVICES MARKET: BY ASSISTED DEVICES, CAGR (2022-2029)

FIGURE 27 EUROPE SPERM SEPARATION DEVICES MARKET: BY ASSISTED DEVICES, LIFELINE CURVE

FIGURE 28 EUROPE SPERM SEPARATION DEVICES MARKET: BY TECHNOLOGY, 2021

FIGURE 29 EUROPE SPERM SEPARATION DEVICES MARKET: BY TECHNOLOGY, 2022-2029 (USD MILLION)

FIGURE 30 EUROPE SPERM SEPARATION DEVICES MARKET: BY TECHNOLOGY, CAGR (2022-2029)

FIGURE 31 EUROPE SPERM SEPARATION DEVICES MARKET: BY TECHNOLOGY, LIFELINE CURVE

FIGURE 32 EUROPE SPERM SEPARATION DEVICES MARKET: BY APPLICATION, 2021

FIGURE 33 EUROPE SPERM SEPARATION DEVICES MARKET: BY APPLICATION, 2022-2029 (USD MILLION)

FIGURE 34 EUROPE SPERM SEPARATION DEVICES MARKET: BY APPLICATION, CAGR (2022-2029)

FIGURE 35 EUROPE SPERM SEPARATION DEVICES MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 36 EUROPE SPERM SEPARATION DEVICES MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 37 EUROPE SPERM SEPARATION DEVICES MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 38 EUROPE SPERM SEPARATION DEVICES MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 39 EUROPE SPERM SEPARATION DEVICES MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 40 EUROPE SPERM SEPARATION DEVICES MARKET: BY END USER, 2021

FIGURE 41 EUROPE SPERM SEPARATION DEVICES MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 42 EUROPE SPERM SEPARATION DEVICES MARKET: BY END USER, CAGR (2022-2029)

FIGURE 43 EUROPE SPERM SEPARATION DEVICES MARKET: BY END USER, LIFELINE CURVE

FIGURE 44 EUROPE SPERM SEPARATION DEVICES MARKET: SNAPSHOT (2021)

FIGURE 45 EUROPE SPERM SEPARATION DEVICES MARKET: BY COUNTRY (2021)

FIGURE 46 EUROPE SPERM SEPARATION DEVICES MARKET: BY COUNTRY (2022 & 2029)

FIGURE 47 EUROPE SPERM SEPARATION DEVICES MARKET: BY COUNTRY (2021 & 2029)

FIGURE 48 EUROPE SPERM SEPARATION DEVICES MARKET: BY DEVICES (2022-2029)

FIGURE 49 EUROPE SPERM SEPARATION DEVICES MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.