Europe Spirometer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

312.90 Billion

USD

630.36 Billion

2025

2033

USD

312.90 Billion

USD

630.36 Billion

2025

2033

| 2026 –2033 | |

| USD 312.90 Billion | |

| USD 630.36 Billion | |

| % | |

|

Marktsegmentierung für Spirometer in Europa nach Produkttyp (Tisch-, Hand- und PC-basierte Spirometer), Technologie (Volumen-, Durchfluss- und Peak-Flow-Spirometer), Messmechanismus (Durchfluss- und Peak-Flow-Spirometer), Erkrankung (Asthma, Bronchitis, Emphysem, chronisch obstruktive Lungenerkrankung, Lungenkrebs u. a.), Einwegkomponenten (Filter, Sensoren und Schläuche), Anwendung (Diagnostik und Therapie), Endnutzer (Krankenhäuser, Kliniken und häusliche Pflege) und Vertriebskanal (freier Verkauf und Direktvertrieb) – Branchentrends und Prognose bis 2033

Marktgröße für Spirometer in Europa

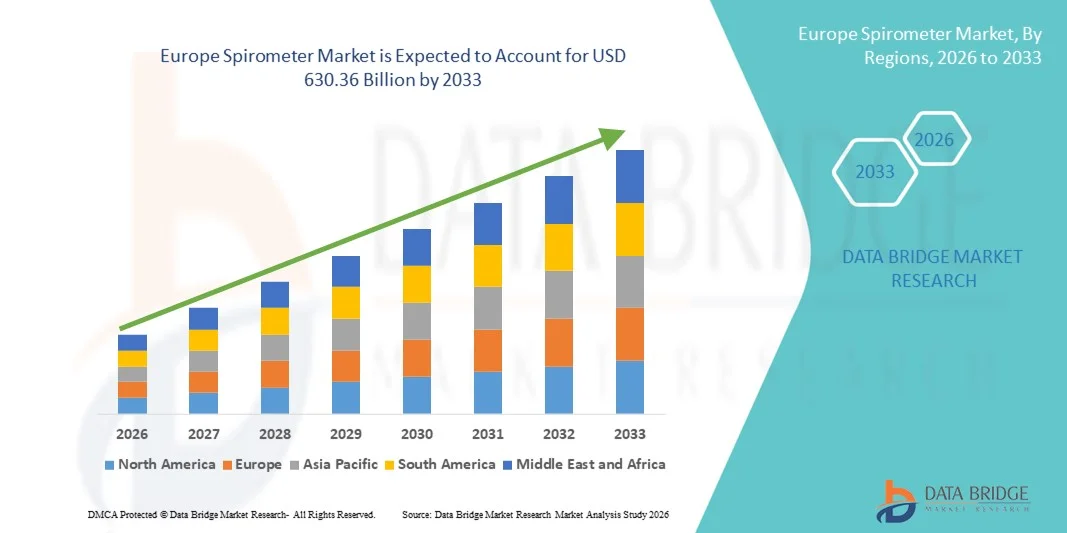

- Der europäische Markt für Spirometer hatte im Jahr 2025 einen Wert von 312,90 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 630,36 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,15 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Atemwegserkrankungen wie chronisch obstruktiver Lungenerkrankung (COPD), Asthma und anderen Lungenerkrankungen sowie durch das wachsende Bewusstsein für Früherkennung und Lungenfunktionsüberwachung angetrieben, was zu einer verstärkten Nutzung von Spirometern in Krankenhäusern, Kliniken und Diagnosezentren führt.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach präzisen, benutzerfreundlichen und tragbaren Geräten zur Atemwegsüberwachung, verbunden mit kontinuierlichen technologischen Fortschritten wie digitalen Spirometern, Handgeräten und der Anbindung an elektronische Patientenakten (EHR) und mobile Gesundheits-Apps, dazu, dass Spirometerlösungen sich als unverzichtbare Instrumente in der modernen Lungenheilkunde etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Spirometerlösungen und tragen somit maßgeblich zum Marktwachstum bei.

Analyse des europäischen Spirometer-Marktes

- Spirometer, darunter Hand-, Tisch- und digitale Spirometer, sind aufgrund ihrer Fähigkeit, die Lungenfunktion präzise zu messen, Atemwegserkrankungen zu überwachen und die Früherkennung sowie die Behandlungsplanung zu unterstützen, zunehmend unverzichtbare Bestandteile der modernen Lungenheilkunde in Krankenhäusern, Kliniken und Diagnosezentren.

- Die steigende Nachfrage nach Spirometern wird vor allem durch die zunehmende Verbreitung von Atemwegserkrankungen wie COPD, Asthma und Mukoviszidose, das wachsende Bewusstsein für Lungengesundheit, die zunehmende Nutzung digitaler und vernetzter Spirometriegeräte sowie technologische Fortschritte, die tragbare, benutzerfreundliche und KI-gestützte Lungenfunktionstests ermöglichen, angetrieben.

- Großbritannien dominierte den Spirometer-Markt mit dem größten Umsatzanteil von 29,6 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, einen starken Fokus auf die Früherkennung von Atemwegserkrankungen, eine hohe Akzeptanz digitaler und tragbarer Spirometrie-Lösungen sowie eine starke Präsenz spezialisierter Lungenkliniken zurückzuführen.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Spirometer-Markt sein. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Atemwegserkrankungen, die wachsende Zahl älterer Menschen, steigende Investitionen in die Lungenfunktionsdiagnostik sowie die zunehmende Nutzung tragbarer und vernetzter Spirometer in Krankenhäusern und der häuslichen Pflege.

- Das Segment Diagnostik dominierte 2025 mit einem Marktanteil von 53,5 % den Marktumsatz, was auf den weitverbreiteten Einsatz bei der Diagnose von Atemwegserkrankungen wie Asthma, COPD, Bronchitis und Emphysem in Krankenhäusern und Kliniken zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Spirometer

|

Attribute |

Spirometer – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Spirometer-Markt

Mehr Komfort durch technologische Fortschritte

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Spirometermarkt ist die Integration fortschrittlicher digitaler Technologien, darunter tragbare Spirometergeräte, KI-gestützte Diagnosealgorithmen und cloudbasierte Patientenüberwachungsplattformen. Diese Innovationen verbessern die Benutzerfreundlichkeit, die Genauigkeit der Lungenfunktionsprüfung und die Möglichkeiten der Fernüberwachung von Patienten deutlich.

- Das MIR Spirobank Smart-Gerät ermöglicht es beispielsweise medizinischem Fachpersonal, Spirometriedaten von Patienten mit mobilen Anwendungen und Cloud-Plattformen zu verbinden und so die Lungenfunktion von Patienten mit Asthma oder COPD in Echtzeit zu überwachen. Ebenso bietet EasyOne Air von ndd Medical Technologies drahtlose Konnektivität und integrierte Berichtsfunktionen und ermöglicht so einen reibungslosen Arbeitsablauf sowohl im Krankenhaus als auch zu Hause. Diese Innovationen verbessern die Therapietreue der Patienten und die klinische Effizienz und tragen gleichzeitig dazu bei, dass Telemedizin-Dienste in ganz Europa ausgebaut werden können.

- Der Einsatz KI-gestützter Analysen in Spirometriegeräten ermöglicht die automatisierte Auswertung von Testergebnissen, die Früherkennung von Lungenfunktionsstörungen und die personalisierte Patientenberatung. So liefern beispielsweise einige moderne Spirometer auf Basis historischer Patientendaten prädiktive Warnmeldungen bei abnehmender Lungenfunktion und verbessern dadurch die Prävention.

- Darüber hinaus ermöglicht die Entwicklung tragbarer und batteriebetriebener Spirometer eine höhere Mobilität und den Einsatz in abgelegenen oder ambulanten Einrichtungen, wodurch der Zugang zur Lungenfunktionsdiagnostik in unterversorgten Regionen erweitert wird. Die Integration in elektronische Patientenakten (EPA) gewährleistet eine zentrale Datenverwaltung, optimiert die Nachsorge und verbessert die Kontinuität der Versorgung.

- Die zunehmende Bedeutung patientenzentrierter Versorgung, der Anstieg chronischer Atemwegserkrankungen und die wachsende Nachfrage nach häuslichen Überwachungslösungen verändern die klinischen Erwartungen und treiben Innovationen im Bereich der Spirometrie voran. Unternehmen wie ndd Medical Technologies und MIR investieren daher in cloudbasierte, KI-gestützte und tragbare Spirometrie-Lösungen, um diesen sich wandelnden Anforderungen gerecht zu werden.

- Die Nachfrage nach technologisch fortschrittlichen, präzisen und benutzerfreundlichen Spirometern wächst rasant in Krankenhäusern, Kliniken und der häuslichen Pflege, da Gesundheitsdienstleister zunehmend Wert auf Komfort, effiziente Arbeitsabläufe und datengestützte Patientenversorgung legen.

Marktdynamik der Spirometer in Europa

Treiber

Zunehmende Verbreitung von Atemwegserkrankungen und steigende Nutzung digitaler Diagnostik

- Die zunehmende Verbreitung chronischer Atemwegserkrankungen wie Asthma, chronisch-obstruktiver Lungenerkrankung (COPD) und Mukoviszidose ist ein Haupttreiber des europäischen Spirometermarktes. Laut der Europäischen Lungenstiftung leiden Millionen Europäer an diesen Erkrankungen, was den Bedarf an regelmäßiger Lungenfunktionsüberwachung erhöht.

- Beispielsweise brachte MIR Medical im Februar 2024 ein aktualisiertes Spirobank Smart-Modell mit integriertem Telemonitoring und KI-gestützter Berichtserstellung auf den Markt, das die Fernbehandlung von COPD-Patienten unterstützt. Diese Initiative verdeutlicht, wie Innovationen in der digitalen Spirometrie sowohl die klinische Anwendung als auch die Patienteneinbindung fördern.

- Darüber hinaus trägt das wachsende Bewusstsein von medizinischem Fachpersonal für die Früherkennung und kontinuierliche Überwachung von Atemwegserkrankungen zu einer erhöhten Nachfrage nach Spirometern bei. Krankenhäuser und Kliniken setzen vermehrt digitale und tragbare Spirometer ein, um die diagnostische Genauigkeit zu verbessern und die Arbeitsbelastung des Klinikpersonals zu reduzieren.

- Staatliche Initiativen zur Förderung präventiver Atemwegsbehandlungen sowie Erstattungspolitiken für diagnostische Verfahren beschleunigen ebenfalls das Marktwachstum. Der zunehmende Trend zur Telemedizin und häuslichen Gesundheitsüberwachung macht tragbare und vernetzte Spirometer zu einem unverzichtbaren Instrument in der Patientenversorgung.

Zurückhaltung/Herausforderung

Hohe Anfangskosten und Bedenken hinsichtlich der Datensicherheit

- Die hohen Anschaffungskosten für moderne Spirometer, insbesondere solche mit KI-Analysefunktionen, Cloud-Anbindung und integrierter Software, können für kleine Kliniken und ambulante Pflegedienste in preissensiblen Regionen ein Hindernis darstellen.

- Beispielsweise haben einige Krankenhäuser in Osteuropa die Umstellung auf KI-gestützte Spirometer aus Budgetgründen verzögert, trotz klinischer Vorteile. Ebenso bieten tragbare Geräte zwar Komfort, sind aber in der Anschaffung oft teurer als herkömmliche Tischspirometer.

- Bedenken hinsichtlich Datenschutz und Cybersicherheit bei cloudbasierten Spirometersystemen stellen eine zusätzliche Herausforderung dar. Gesundheitsdienstleister gehen zunehmend vorsichtiger mit der digitalen Speicherung sensibler Patientendaten um, insbesondere bei Fernüberwachungs- und Telemedizinanwendungen. So wies beispielsweise ein Bericht aus dem Jahr 2023 auf Schwachstellen in bestimmten cloudbasierten Medizinprodukten hin, was Krankenhäuser veranlasste, in sichere Plattformen und robuste Verschlüsselungsprotokolle zu investieren.

- Obwohl die Kosten allmählich sinken und benutzerfreundliche Modelle auf den Markt kommen, schränken die wahrgenommenen Aufpreise für erweiterte Funktionen die Akzeptanz in kleineren Kliniken und ambulanten Zentren weiterhin ein. Die Gewährleistung von Bezahlbarkeit ohne Kompromisse bei der Datensicherheit ist entscheidend für nachhaltiges langfristiges Wachstum auf dem europäischen Spirometer-Markt.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, Schulungen für medizinisches Fachpersonal, Patientenaufklärung und die Entwicklung kosteneffektiver Geräte wird entscheidend sein, um die Marktdurchdringung in verschiedenen Gesundheitseinrichtungen auszuweiten.

Marktübersicht für Spirometer in Europa

Der Markt ist segmentiert nach Art, Technologie, Mechanismus, Krankheit, Einwegkomponenten, Anwendung, Endverbraucher und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Spirometermarkt in Tisch-, Hand- und PC-basierte Spirometer unterteilt. Tischspirometer dominierten 2025 mit einem Marktanteil von 46,8 % den Markt, was auf ihre Genauigkeit bei der Messung von Lungenvolumina, Flussraten und umfassenden respiratorischen Parametern zurückzuführen ist. Krankenhäuser und Diagnosezentren bevorzugen diese Geräte für Routineuntersuchungen, präoperative Beurteilungen und die Überwachung chronischer Erkrankungen. Die Integration in Patientenmanagement-Software und elektronische Patientenakten optimiert die Arbeitsabläufe. Fortschrittliche Funktionen wie Echtzeit-Datenvisualisierung, Mehrfachtest-Funktionalität und Langzeit-Trendanalyse fördern die Akzeptanz. Die zunehmende Verbreitung chronischer Atemwegserkrankungen wie Asthma und COPD treibt die Nachfrage zusätzlich an. Umfangreiche Screening-Programme in Kliniken und Krankenhäusern stärken die dominante Marktposition. Die Integration in KI-gestützte Diagnoseplattformen ist ein aufkommender Trend. Technologische Weiterentwicklungen und eine robuste Kalibrierung gewährleisten eine gleichbleibende Zuverlässigkeit. Das Segment wird durch etablierte europäische Vertriebskanäle im Gesundheitswesen und einen starken Kundendienst umfassend unterstützt.

Für das Segment der tragbaren Spirometer wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach mobilen und patientennahen Atemwegsdiagnostikgeräten. Dank ihres leichten und kompakten Designs eignen sie sich für den Einsatz in Kliniken, der häuslichen Pflege und die Fernüberwachung. Telemedizinische Initiativen und Programme zur häuslichen Überwachung tragen maßgeblich zur Verbreitung bei. Sofortige Messwerte und Smartphone-Kompatibilität erhöhen den Patientenkomfort. Die im Vergleich zu Tischgeräten günstigeren Preise fördern den Einsatz in kleineren Kliniken und ländlichen Gebieten. Das wachsende Bewusstsein für präventive Atemwegsvorsorge unterstützt die Akzeptanz. Der Ausbau von Screening-Programmen in Schulen und Betrieben treibt die Nachfrage an. Tragbare Spirometer werden zunehmend in digitale Gesundheitsplattformen integriert. Geringer Wartungsaufwand und einfache Kalibrierung steigern ihre Attraktivität. Medizinisches Fachpersonal schätzt sie für Notfall- und patientennahe Untersuchungen. Die zunehmende Verbreitung chronischer Atemwegserkrankungen in der alternden Bevölkerung fördert das Wachstum. Insgesamt machen der steigende Komfort und die Kosteneffizienz tragbare Spirometer zum am schnellsten wachsenden Segment.

- Durch Technologie

Basierend auf der Technologie ist der Markt in Volumenmess-Spirometer, Flussmess-Spirometer und Peak-Flow-Meter unterteilt. Das Segment der Volumenmess-Spirometer dominierte 2025 mit einem Marktanteil von 44,3 % und wird aufgrund seiner präzisen Lungenvolumenmessungen in Krankenhäusern und Kliniken bevorzugt eingesetzt. Es ist entscheidend für die Diagnose restriktiver und obstruktiver Erkrankungen. Die Integration in elektronische Patientenakten (EMR), digitale Berichterstellung und Trendanalysen verbessern das Patientenmanagement. Hohe Zuverlässigkeit, Wiederholbarkeit und fortschrittliche Kalibrierungsfunktionen unterstützen den klinischen Einsatz. Große Gesundheitseinrichtungen nutzen Volumenmess-Spirometer für die präoperative Diagnostik und die Beurteilung chronischer Erkrankungen. Das Segment profitiert von Aufklärungsprogrammen, die die Früherkennung von Atemwegserkrankungen fördern. Die zunehmende Nutzung digitaler Gesundheitstechnologien stärkt die Nachfrage. Auch Forschungs- und akademische Einrichtungen tragen zur Verbreitung bei. Die Multiparameter-Funktion macht sie für die umfassende Diagnostik geeignet. Krankenhäuser bevorzugen diese Systeme aufgrund ihrer überlegenen Bildqualität und Softwareintegration. Zulassungen und Standardisierungen festigen die Marktführerschaft zusätzlich.

Für das Segment der Peak-Flow-Meter wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die häusliche Überwachung zur Asthmakontrolle. Kompakte, kostengünstige und tragbare Geräte ermöglichen die tägliche Selbstkontrolle. Die Integration in mobile Apps und Telemedizinplattformen fördert die Nutzung. Schuluntersuchungen und Präventionsinitiativen steigern die Nachfrage zusätzlich. Patienten mit chronischen Atemwegserkrankungen empfinden Peak-Flow-Meter als komfortabel und einfach in der Anwendung. Ein wachsendes Bewusstsein für Asthma-Aktionspläne trägt zum Wachstum bei. Die zunehmende Verbreitung von COPD und anderen obstruktiven Atemwegserkrankungen unterstützt die Akzeptanz. Hersteller entwickeln innovative drahtlose Verbindungen und Datenprotokollierung. Das stärkste Wachstum wird in der häuslichen Pflege und im ambulanten Gesundheitswesen verzeichnet. Einfachheit und Erschwinglichkeit machen Peak-Flow-Meter auch für Erstanwender attraktiv. Ein steigendes Bewusstsein für digitale Gesundheit stärkt die Akzeptanz. Insgesamt expandiert das Segment aufgrund von Komfort und Verfügbarkeit rasant.

- Durch Mechanismus

Basierend auf dem Messmechanismus ist der Markt in Flow-Spirometer und Peak-Flow-Meter unterteilt. Flow-Spirometer dominierten 2025 mit einem Marktanteil von 48,7 % und werden bevorzugt in Krankenhäusern und Fachkliniken zur präzisen Messung des forcierten Exspirationsvolumens und des Peak-Flows eingesetzt. Digitales Echtzeit-Feedback, automatische Kalibrierung und Datenintegration mit elektronischen Patientenakten (EPA) fördern die Akzeptanz. Diese Geräte unterstützen die Früherkennung und Behandlung chronischer Atemwegserkrankungen. Umfassende Lungenfunktionsprüfungen und hohe Patientenzahlen begünstigen die Nutzung in Krankenhäusern. Standardisierte Testprotokolle und eine gleichbleibende Messgenauigkeit sind entscheidende Faktoren. Technologische Weiterentwicklungen und Softwarekompatibilität verbessern den klinischen Nutzen. Die Einhaltung gesetzlicher Bestimmungen und Qualitätszertifizierungen gewährleisten Zuverlässigkeit. Multiparameter-Tests erweitern den Nutzen in der Diagnostik. Professionelle Schulungen und Supportleistungen verbessern die Benutzerfreundlichkeit. Klinische Studien und Forschungseinrichtungen tragen zur Marktstabilität bei. Das Segment genießt in ganz Europa hohes Vertrauen aufgrund seiner Genauigkeit und Zuverlässigkeit.

Für Peak-Flow-Meter wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung im häuslichen Umfeld, Asthmamanagement-Programme und schulbasierte Screening-Initiativen. Leichte, tragbare und kostengünstige Geräte ermöglichen eine häufige Messung. Telemedizin und Fernüberwachungsprogramme tragen maßgeblich zur Verbreitung bei. Benutzerfreundliche Designs verbessern die Therapietreue der Patienten. Die Integration in mobile Apps optimiert die Datenerfassung. Präventionsinitiativen im Gesundheitswesen in europäischen Ländern beschleunigen das Wachstum. Hersteller entwickeln innovative digitale Vernetzungsfunktionen. Gesundheitsprogramme in der Gemeinde fördern die Akzeptanz. Ein steigendes Bewusstsein bei Patienten und Pflegekräften unterstützt die schnelle Verbreitung. Die Verfügbarkeit in ländlichen und stadtnahen Gebieten treibt die Expansion voran. Insgesamt sind Peak-Flow-Meter das am schnellsten wachsende Segment im Bereich der Messinstrumente.

- Durch Krankheit

Basierend auf den Erkrankungen ist der Markt in Asthma, Bronchitis, Emphysem, COPD, Lungenkrebs und Sonstige unterteilt. Das Asthma-Segment dominierte 2025 mit einem Marktanteil von 41,6 %, bedingt durch die hohe Prävalenz bei Kindern und Erwachsenen. Die Spirometrie ist für Diagnose, Überwachung und Behandlung unerlässlich. Krankenhäuser, Kliniken und Diagnosezentren sind auf eine präzise Asthma-Erkennung angewiesen. Präventionsprogramme und schulbasierte Screenings fördern die Akzeptanz. Aufklärungskampagnen betonen die Bedeutung von Früherkennung und adäquater Behandlung. Die Integration in digitale Gesundheitsplattformen erleichtert die Patientenüberwachung. Regelmäßige Untersuchungen und das Management chronischer Erkrankungen unterstützen die kontinuierliche Nutzung. Erstattungsmodelle der Krankenkassen fördern die Durchführung von Tests. Die langfristige Trendanalyse bei Patienten verbessert die klinischen Ergebnisse. Staatliche Initiativen und Gesundheitskampagnen stärken die Marktführerschaft. Das Wachstum wird durch steigende Inzidenz und ein wachsendes öffentliches Bewusstsein angetrieben.

Für das COPD-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Prävalenz bei älteren Menschen und Rauchern. Früherkennungsprogramme und Initiativen zur häuslichen Überwachung sind dabei die wichtigsten Faktoren. Die Integration von Telemedizin unterstützt das Selbstmanagement. Das Bewusstsein für den Krankheitsverlauf fördert häufige Tests. Die Einführung in ländlichen Gebieten und kommunalen Gesundheitszentren beschleunigt das Wachstum. Kompakte Geräte und erschwingliche Preise erhöhen die Zugänglichkeit. Digitale Berichterstattung und Fernkonsultationen verbessern die Akzeptanz. Die Unterstützung durch Programme der Atemtherapie treibt die Nutzung voran. Die weltweit und in Europa steigende Inzidenz verstärkt die Expansion. Insgesamt ist die Spirometrie-Überwachung bei COPD das am schnellsten wachsende Krankheitssegment.

- Durch Einwegkomponenten

Auf Basis von Einwegkomponenten ist der Markt in Filter, Sensoren und Schläuche unterteilt. Das Segment der Filter dominierte 2025 mit einem Marktanteil von 49,2 % und ist unerlässlich, um Kreuzkontaminationen zu vermeiden und die Patientensicherheit in Krankenhäusern und Kliniken zu gewährleisten. Regulatorische Vorgaben, Hygieneanforderungen und routinemäßige Krankenhausprotokolle fördern die Akzeptanz. Der hohe Patientendurchlauf in Krankenhäusern und Kliniken sichert eine kontinuierliche Nachfrage. Einwegfilter erhalten die Leistungsfähigkeit und Zuverlässigkeit der Geräte. Lieferanten bieten Großhandelsverträge für Gesundheitseinrichtungen an. Das wachsende Bewusstsein für Infektionskontrolle stärkt das Wachstum. Standardisierung und Zertifizierung festigen das Vertrauen der Patienten. Krankenhäuser legen Wert auf hochwertige Filter, um die europäischen Medizinproduktevorschriften zu erfüllen. Die weitverbreitete Anwendung in Diagnose- und Forschungszentren unterstützt die Marktführerschaft.

Das Segment der Sensoren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,7 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind technologische Fortschritte, die Integration in tragbare Spirometer und Echtzeit-Überwachungsfunktionen. Die Miniaturisierung von Sensoren und die verbesserte Empfindlichkeit erhöhen die Genauigkeit der Geräte. Das Wachstum wird durch die Nutzung in der häuslichen Pflege, in Kliniken und in der Telemedizin unterstützt. Neue Produkteinführungen und Innovationen in der Sensortechnologie treiben die Nachfrage an. Die Integration in mobile Anwendungen und die Fernübertragung von Daten beschleunigen das Wachstum zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Diagnostik und Therapie unterteilt. Das Segment Diagnostik dominierte 2025 mit einem Marktanteil von 53,5 % den größten Umsatzanteil. Dies ist auf den weitverbreiteten Einsatz der Spirometrie bei der Diagnose von Atemwegserkrankungen wie Asthma, COPD, Bronchitis und Emphysem in Krankenhäusern und Kliniken zurückzuführen. Krankenhäuser nutzen die diagnostische Spirometrie für präoperative Untersuchungen, das Management chronischer Erkrankungen und die Überwachung der Lungenfunktion. Standardisierte Protokolle gewährleisten reproduzierbare und konsistente Ergebnisse. Die Integration in elektronische Patientenakten verbessert die klinische Entscheidungsfindung. Hohe Patientenzahlen in Krankenhäusern, Kliniken und Diagnosezentren fördern die Akzeptanz. Moderne Geräte verfügen über Funktionen wie KI-basierte Analysen, Trendverfolgung und prädiktive Erkenntnisse zur Atemwegsfunktion. Präventionsinitiativen und staatliche Gesundheitsvorsorgeprogramme treiben die Nachfrage zusätzlich an. Akademische Einrichtungen und Forschungsinstitute nutzen die Spirometrie für klinische Studien und Langzeitstudien zur Atemwegsgesundheit. Die Kostenerstattung durch die Krankenkassen unterstützt die Anwendung im privaten Gesundheitswesen. Gerätehersteller konzentrieren sich auf softwaregestützte Diagnostik für höhere Genauigkeit und bessere Berichtserstellung. Europäische Krankenhäuser legen Wert auf zuverlässige Systeme mit hohem Durchsatz.

Das Segment der Therapiegeräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der zunehmende Einsatz in Programmen zur pulmonalen Rehabilitation, der Atemtherapie und telemedizinischen Interventionen. Krankenhäuser und ambulante Pflegedienste nutzen therapeutische Spirometer für angeleitete Atemübungen und die postoperative Versorgung. Die therapeutische Überwachung zu Hause ermöglicht Patienten mit chronischen Lungenerkrankungen ein eigenständiges Management ihrer Erkrankung. Geräte, die Therapieprotokolle mit digitalen Plattformen integrieren, verbessern die Therapietreue. Atemtherapeuten und andere Gesundheitsdienstleister empfehlen therapeutische Spirometer für Rehabilitations- und Trainingsprogramme. Die steigende Prävalenz chronischer Atemwegserkrankungen wie COPD und Asthma beschleunigt das Marktwachstum. Tragbare Therapiegeräte erweitern die Verfügbarkeit in ländlichen und stadtnahen Gebieten. Die kontinuierliche Überwachung über vernetzte Apps fördert die aktive Beteiligung der Patienten. Telemedizinische Initiativen treiben die Akzeptanz in der häuslichen Pflege voran. Kostengünstige Designs machen die Geräte für den breiten Einsatz geeignet. Die Integration mit anderen Geräten für die Lungentherapie unterstützt die multifunktionale Nutzung. Hersteller investieren in ergonomische Designs und fortschrittliche Feedbackmechanismen. Insgesamt expandieren therapeutische Anwendungen aufgrund patientenzentrierter Versorgungsmodelle rasant.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken und häusliche Pflege unterteilt. Krankenhäuser dominierten 2025 mit einem Marktanteil von 55,8 % den größten Umsatzanteil. Dies ist auf hohe Patientenzahlen, moderne Abteilungen für Atemtherapie und die Einführung hochentwickelter digitaler Spirometriesysteme zurückzuführen. Krankenhäuser führen groß angelegte Screenings, präoperative Untersuchungen und die Überwachung chronischer Erkrankungen durch. Investitionen in qualifizierte Atemtherapeuten und die Infrastruktur der Atemtherapie fördern die kontinuierliche Nutzung. Die Integration in die IT-Systeme der Krankenhäuser und die elektronischen Patientenakten verbessert die Arbeitsabläufe und das Patientendatenmanagement. Standardisierte Testprotokolle gewährleisten zuverlässige und reproduzierbare Messungen. Krankenhäuser bevorzugen Geräte mit Multiparameter-Funktionen, KI-gestützter Analyse und umfassendem Wartungssupport. Klinische Studien und Forschungsanwendungen verstärken die Nutzung zusätzlich. Hoher Durchsatz und lange Lebensdauer verbessern die betriebliche Effizienz. Staatliche und private Gesundheitsfinanzierung stärken die Marktdurchdringung. Präventionsprogramme tragen zur routinemäßigen Nutzung bei. Etablierte Beschaffungskanäle gewährleisten eine zuverlässige Versorgung.

Das Segment der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein der Patienten für ihre Atemwegsgesundheit und die zunehmende Verbreitung chronischer Lungenerkrankungen. Heimbasierte Überwachungsprogramme ermöglichen es Patienten, Asthma, COPD und andere Erkrankungen aus der Ferne zu managen. Die Integration mit Telemedizinplattformen und mobilen Apps ermöglicht den Datenaustausch in Echtzeit mit Gesundheitsdienstleistern. Erschwingliche, kompakte und benutzerfreundliche Geräte fördern die Nutzung im häuslichen Umfeld. Die Überwachung zu Hause trägt dazu bei, Krankenhausaufenthalte zu reduzieren und die Therapietreue der Patienten zu verbessern. Fernüberwachungsfunktionen in Kombination mit Trendanalysen unterstützen eine personalisierte Versorgung. Die alternde Bevölkerung und die zunehmende Belastung durch chronische Krankheiten in Europa verstärken die Nachfrage. Initiativen zur Gesundheitsförderung in der Gemeinde ermutigen Risikopatienten zur Nutzung. Geräteinnovationen mit Fokus auf Portabilität, drahtlose Konnektivität und geringen Wartungsaufwand beschleunigen die Akzeptanz. Schulungsprogramme für Heimanwender stärken das Wachstum zusätzlich. Die Verfügbarkeit über Online- und Einzelhandelskanäle unterstützt die schnelle Marktexpansion.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in den Bereich „Freier Verkauf“ und „Direktvergabe“ unterteilt. Das Segment „Direktvergabe“ erzielte 2025 mit 51,2 % den größten Umsatzanteil, getrieben durch Großeinkäufe von Krankenhäusern, Kliniken und Diagnosezentren. Große Gesundheitseinrichtungen bevorzugen Direktvergaben aufgrund der zuverlässigen Versorgung, des Kundendienstes und der Garantieleistungen. Großverträge gewährleisten Kosteneffizienz, optimierte Logistik und enge Lieferantenbeziehungen. Krankenhäuser und Diagnosezentren priorisieren Geräte mit konstanter Leistung und hohem Durchsatz. Langfristige Wartungsverträge fördern die Akzeptanz. Öffentliche Beschaffungsprogramme und institutionelle Ausschreibungen unterstützen eine stabile Marktnachfrage. Hochwertige digitale Spirometriegeräte werden häufig über Ausschreibungen vertrieben. Die Einhaltung regulatorischer Vorgaben und europäischer Gesundheitsstandards stärkt das Vertrauen. Auch akademische und Forschungseinrichtungen beschaffen über Ausschreibungen. Die Integration in die IT-Infrastruktur von Krankenhäusern ist durch Direktvergabe einfacher. Klinische Schulungen und Supportpakete verbessern die betriebliche Effizienz.

Für den rezeptfreien Vertrieb wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Heim- und persönlichen Spirometern. Die Verfügbarkeit im Einzelhandel über Apotheken, E-Commerce-Plattformen und Sanitätshäuser verbessert die Zugänglichkeit. Programme zur häuslichen Pflege und zur Selbstüberwachung von Patienten sind wichtige Wachstumstreiber. Kompakte und erschwingliche Spirometer sprechen sowohl Privatkunden als auch Pflegekräfte an. Ein wachsendes Bewusstsein für Atemwegsgesundheit und die Überwachung chronischer Erkrankungen fördert die Akzeptanz. Die Integration in mobile Apps und Cloud-Plattformen unterstützt die Nutzerbindung. Tragbare Designs und benutzerfreundliche Oberflächen erhöhen den Komfort. Wachsende Telemedizin-Dienste stärken die Nutzung in abgelegenen Regionen. Aufklärungskampagnen zu Asthma und COPD tragen zur Marktexpansion bei. Insgesamt gewährleistet der rezeptfreie Vertrieb eine schnelle Marktdurchdringung bei nicht-institutionellen Endverbrauchern.

Regionale Analyse des europäischen Spirometer-Marktes

- Der europäische Markt für Spirometer wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen, vor allem getrieben durch die zunehmende Verbreitung chronischer Atemwegserkrankungen, das wachsende Bewusstsein für Früherkennung und die steigende Nachfrage nach technologisch fortschrittlichen und tragbaren Lungenfunktionsmessgeräten.

- In der Region ist eine zunehmende Nutzung digitaler und vernetzter Spirometrie-Lösungen zu beobachten, die sowohl die Patientenüberwachung im Krankenhaus als auch zu Hause ermöglichen. Darüber hinaus treibt die wachsende Zahl älterer Menschen, verbunden mit zunehmender Luftverschmutzung und lebensstilbedingten Atemwegsrisiken, die Nachfrage nach präzisen und benutzerfreundlichen Diagnoseinstrumenten weiter an.

- Ein signifikantes Wachstum ist in Krankenhäusern, spezialisierten Lungenkliniken und der häuslichen Pflege zu beobachten, wobei sowohl tragbare als auch Tischspirometer in die routinemäßigen Atemtherapieprogramme integriert werden.

Einblick in den britischen Spirometermarkt

Der britische Markt für Spirometer wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, der starke Fokus auf die Früherkennung von Atemwegserkrankungen und die hohe Akzeptanz digitaler und tragbarer Spirometer. Spezialisierte Lungenkliniken und staatlich geförderte Screening-Programme für Asthma und COPD begünstigen die breite Anwendung von Spirometrie-Tests in Stadt und Land. Darüber hinaus bietet Großbritannien eine solide Kostenerstattungspolitik für diagnostische Verfahren, was den Zugang zu modernen Spirometern in Krankenhäusern und ambulanten Einrichtungen verbessert. Die zunehmende Integration tragbarer Spirometer in Telemedizin und häusliche Pflege fördert zudem die patientenorientierte Überwachung und das kontinuierliche Krankheitsmanagement und unterstützt so das Marktwachstum zusätzlich. Großbritannien dominierte den europäischen Spirometer-Markt mit einem Umsatzanteil von 29,6 % im Jahr 2025, was die hohe klinische Akzeptanz und die technologische Bereitschaft widerspiegelt.

Einblick in den deutschen Spirometermarkt

Der deutsche Markt für Spirometer wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Prävalenz von Atemwegserkrankungen, die wachsende Zahl älterer Menschen und zunehmende Investitionen in die Lungenfunktionsdiagnostik. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der Fokus auf präventive Diagnostik fördern die Nutzung sowohl portabler als auch vernetzter Spirometrie-Lösungen in Krankenhäusern, Kliniken und der häuslichen Pflege. Die zunehmende Verfügbarkeit moderner digitaler Spirometer, die häufig in elektronische Patientenakten und cloudbasierte Überwachungsplattformen integriert sind, unterstützt die Früherkennung und kontinuierliche Behandlung von Erkrankungen wie Asthma, COPD und interstitiellen Lungenerkrankungen. Darüber hinaus begünstigt der Fokus Deutschlands auf Forschung, Innovation und technologisch fortschrittliche Medizingeräte die Einführung KI-gestützter Auswertung und vernetzter Spirometrie-Lösungen, insbesondere in städtischen medizinischen Zentren. Deutschland wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Spirometer-Markt sein. Gründe hierfür sind das gestiegene klinische Bewusstsein, die entsprechenden Gesundheitsausgaben und die zunehmende Nutzung portabler und vernetzter Geräte zur Patientenüberwachung.

Marktanteil von Spirometern in Europa

Die Spirometerbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Philips Healthcare (Niederlande)

- NDD Medical Technologies (Schweiz)

- Medtronic plc (Irland)

- Contec Medical Systems Co., Ltd. (China)

- Vitalograph Ltd. (UK)

- MIR Medical International Research (Italien)

- nSpire Health, Inc. (USA)

- COSMED Srl (Italien)

- Omron Healthcare Co., Ltd. (Japan)

- Schiller AG (Schweiz)

- MIR SpA (Italien)

- Pulmotrack, Inc. (USA)

- Trivitron Healthcare Pvt. Ltd. (Indien)

- COSMED USA, Inc. (USA)

Neueste Entwicklungen auf dem europäischen Spirometermarkt

- Im November 2021 brachte Cipla Ltd. am Welt-COPD-Tag Spirofy auf den Markt, Indiens erstes tragbares, auf Pneumotachometrie basierendes drahtloses Spirometer. Es wurde entwickelt, um die Diagnose von COPD und obstruktiven Atemwegserkrankungen zu vereinfachen und zu verbessern und markiert damit eine bedeutende frühe Einführung fortschrittlicher tragbarer Spirometrie-Technologie in Schwellenländern.

- Im September 2022 ging RxCap, Inc. eine Partnerschaft mit ZEPHYRx ein, um die Online-Spirometrie-Plattform von ZEPHYRx in das Fernüberwachungssystem von RxCap zu integrieren. Dies ermöglicht es Unternehmen und Gesundheitsdienstleistern, die Lungengesundheit von Patienten mit schweren Atemwegserkrankungen aus der Ferne zu überwachen und erweitert so die Rolle der vernetzten Spirometrie in der Telemedizin und im Management chronischer Erkrankungen.

- Im Februar 2025 ging Clario eine strategische Zusammenarbeit mit ArtiQ ein, um KI-gestützte Analysen in Spirometriegeräte zu integrieren. Ziel ist es, die Genauigkeit der Fernüberwachung von Patienten zu verbessern und den Nutzen von Spirometern in klinischen Studien und digitalen Plattformen für die Atemwegsversorgung weltweit zu steigern.

- Im Juli 2025 brachte Philips Healthcare sein tragbares Spirometer der nächsten Generation auf den Markt, das für die Primärversorgung und die Diagnostik zu Hause entwickelt wurde. Dadurch wird der Zugang zu erschwinglichen, qualitativ hochwertigen Atemwegsuntersuchungen erweitert und die breitere Anwendung der Spirometrie über traditionelle klinische Einrichtungen hinaus gefördert.

- Im Oktober 2025 stellte Norav Medical das fortschrittliche Spirometer MiniSpiro mit Echtzeit-Testfunktionen, automatischer BTPS-Konvertierung, nahtloser EHR/EMR-Konnektivitätsunterstützung und pädiatrischem Modus vor, mit dem Ziel, die Präzisionsdiagnostik zu verbessern und den klinischen Arbeitsablauf in Krankenhäusern und Kliniken zu optimieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.