Europe Steel For Data Centers Construction Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.40 Billion

USD

15.03 Billion

2025

2033

USD

7.40 Billion

USD

15.03 Billion

2025

2033

| 2026 –2033 | |

| USD 7.40 Billion | |

| USD 15.03 Billion | |

| % | |

|

Europa Steel for Data Centers Construction Market Segmentation, by Steel Type (Structural Steel, Carbon Steel, Galvanized Steel, Alloy Steel and Recycled / Green Steel), Produktform (Long Steel Products, Flat Steel Products, Fabricated Steel Components and Tubular Steel Products), Data Center Application (Cloud-Framework, Cooling Infrastructure, Server & IT Infrastructure, Flooring Systems, Mechanische Support Systeme

Europa Stahl für Rechenzentren BaumarktÜberblick

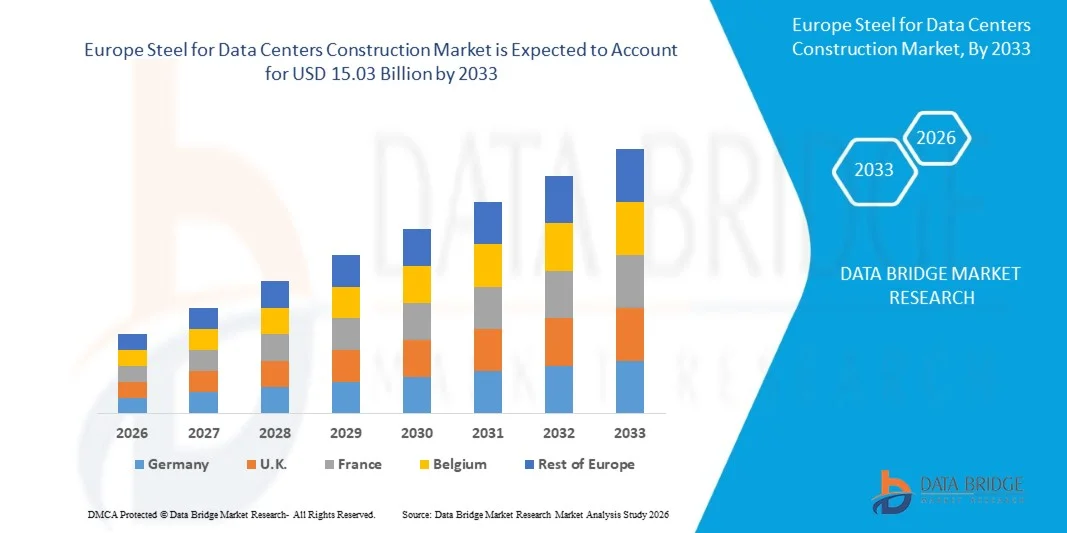

Der europäische Stahl für die Baumarktgröße von Rechenzentren wurde beiUSD 7.40 Milliarden in 2026und wird zu erreichenUSD 15.03 Milliarden von 2033, wächst bei einem CAGR von 9,1%2026 bis 2033. Der Markt zeugt von Wachstum durch steigende Investitionen in Hyperscale- und Colocation-Rechenzentrums-Projekte, zunehmende Digitalisierung in allen Branchen und die Erweiterung der Cloud Computing-Infrastruktur in ganz Europa.

Darüber hinaus tragen die wachsende Nachfrage nach nachhaltigen und energieeffizienten Baustoffen, die zunehmende Einführung des modularen Rechenzentrumsaufbaus und strengere Umweltvorschriften zur Förderung der kohlenstoffarmen Stahlproduktion zu einer langfristigen Markterweiterung bei.

Trends und Einblicke

- Der Europe Steel for Data Centers Construction Market erlebt ein starkes Wachstum, das durch eine rasche Erweiterung der digitalen Infrastruktur, einen zunehmenden Einsatz von Cloud-Diensten und steigende Investitionen in AI-bereite und hochdichte Rechenzentren in der ganzen Region getrieben wird.

- Deutschland dominierte den Fahrsimulatorenmarkt mit dem größten Umsatzanteil von 17,70% im Jahr 2025, unterstützt durch seine Position als Europas führendes Rechenzentrum, insbesondere in der Region Frankfurt.

- Der zunehmende Aufbau von Hyperscale-Datenzentren durch Cloud-Dienstleister und Colocation-Operatoren erhöht die Nachfrage nach Strukturstahl, Stahlbauteilen und fortschrittlichen Stahllösungen für die Kühl- und Strominfrastruktur deutlich.

- Die zunehmende Betonung auf nachhaltige Baupraktiken und Kohlenstoffreduktionsziele ist die Ermutigung der Annahme von recycelten und grünen Stahlmaterialien in den Entwicklungsprojekten des Rechenzentrums.

- Die zunehmende Einführung modularer und vorgefertigter Bautechniken beschleunigt den Einsatz von fertigen Stahlkonstruktionen und ermöglicht eine schnellere Bereitstellung, Skalierbarkeit und verbesserte Baueffizienz.

- Im Jahr 2025 dominiert das Segment Strukturstahl den Europa Steel for Data Centers Construction Market mit einem Anteil von 34,51%, was aufgrund seines umfangreichen Einsatzes in Rechenzentren, Tragwerken, Geräteunterstützungssystemen und groß angelegten Hochbauprojekten den größten Marktanteil ausmacht. Die zunehmenden Investitionen in langlebige, skalierbare und energieeffiziente Rechenzentrumsanlagen verstärken das Segmentwachstum weiter.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 7,40 Milliarden

- Voraussichtlicher Marktwert (2033): USD 15.03 Milliarden

- Prognose CAGR (2026–2033): 9,1%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Deutschland

Geltungsbereich undEuropa Stahl für Rechenzentren Baumarktsegmentierung

|

Attribute |

Stahl für Rechenzentren BauschlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Von SteelType:Strukturstahl, Kohlenstoffstahl, Verzinkter Stahl, Edelstahl, Legierung Stahl und recycelt / Grüner Stahl ·Nach Produktform:Lange Stahlprodukte, Flachstahlprodukte, Stahlbauteile und Rohrstahlprodukte ·Anwendung des Rechenzentrums:Strukturrahmen, Kühlinfrastruktur, Strom- und Elektroinfrastruktur, Server- & IT-Infrastruktur, Bodensysteme, Mechanische & Support-Systeme, Sicherheits- & Schutzsysteme und andere ·Mit Data Center Typ:Hyperscale Data Centers, Colocation Data Centers, Enterprise Data Center und Edge Data Centers ·Nach Bauart:Herkömmliche Bau- und Modulbau / Fertigbau ·Von End-User:Cloud & Hyperscale Provider, Colocation Provider, Telekommunikationsbetreiber, Regierung & Verteidigung, BFSI & Enterprise IT und andere ·Von Distribution Channel:Direkt und Indirekt |

|

Überarbeitete Länder |

· Deutschland · U.K. · Niederlande · Frankreich · Schweden · Dänemark · Italien · Spanien · Norwegen · Schweiz · Türkei · Finnland · Belgien · Russland · Rest Europas |

|

Key Market Players |

· ArcelorMittal (Luxemburg) · thyssenkrupp Steel (Deutschland) · voestalpine Stahl GmbH · Nippon Steel Corporation (Japan) · POSCO Holdings (Südkorea) · Acerinox (Spanien) · Outokumpu (Finnland) · Baowu Steel Group (China) · HBIS Gruppe (China) · Tata Steel (Indien) · Van Leeuwen (Niederlande) · Hyundai Steel (Südkorea) · JFE Steel Corporation (Japan) · JSW Stahl (Indien) |

|

Marktmöglichkeiten |

· Ausbau der Edge-Datenzentren in Schwellenstädten · steigende Nachfrage nach korrosionsbeständigem Stahl im Küstendatenzentrum Projekte |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Europa Stahl für Rechenzentren Baumarkt Trends

Trend: Wachstum in Motorsport & Professional Training

Europa zeugt von einer deutlichen Zunahme des hyperskalischen und AI-fokussierten Rechenzentrumsaufbaus, der robusten Nachfrage nach Stahl, Verstärkungsstäben, Stahlteilen und vorgefertigten Stahlbauteilen. Wichtige Cloud-Anbieter, Colocation-Operatoren und Technologieunternehmen erweitern die Kapazitäten auf Schlüsselmärkten wie Deutschland, Großbritannien, Irland und Spanien. Stahl wird aufgrund seiner Festigkeit, Baugeschwindigkeit, Designflexibilität und Kompatibilität mit modularen Rechenzentrumsausführungen zunehmend bevorzugt. Die zunehmende Einführung vorgefertigter Stahlstrukturen hilft Entwicklern dabei, die Bauzeiträume zu reduzieren und gleichzeitig die schnellen Einsatzanforderungen an KI- und Cloud-Computing-Anlagen zu unterstützen. Mehrere Hyperscale-Projekte, die während 2024–2025 in Frankfurt, London, Dublin und Madrid angekündigt wurden, haben modulare stahlintensive Baumethoden integriert, um die Projektlieferung zu beschleunigen und die Nachhaltigkeitsleistung zu verbessern.

Europa Stahl für Rechenzentren BauMarktdynamik

Key Market Driver: Schnelle Erweiterung von Hyperscale- und Cloud-Datenzentren

Die beschleunigte Nachfrage nach Cloud Computing, künstlichen Intelligenz-Workloads, Edge Computing und digitalen Transformationsinitiativen treibt europaweit großformatige Rechenzentrumskonstruktionen voran. Rechenzentrumsanlagen erfordern erhebliche Mengen an Baustahl für Gebäuderahmen, Serverhallen, Geräteunterstützungsstrukturen, Dachanlagen und Versorgungsinfrastruktur. Große Investitionen von Hyperscale-Operatoren und Colocation-Anbietern erhöhen den Stahlverbrauch in der gesamten Bauphase. So erweitern Microsoft, Amazon Web Services (AWS) und Google Cloud ihre europäischen Datenzentrums-Fußabdrücke weiter, wodurch die Nachfrage nach stahlintensiven Baumaterialien und die Unterstützung der Infrastruktur nachhaltig steigt.

Im Juni 2025 kündigte Amazon Web Services (AWS) mit seinen offiziellen Newsrooms an, zwischen 2025 und 2029 AU$20 Mrd. zu investieren, um seine Rechenzentrumsinfrastruktur in ganz Australien zu erweitern, zu betreiben und aufrechtzuerhalten, darunter große Cloud- und KI-Kapazitätserweiterungen in Sydney und Melbourne.

Schlüsselrückhaltung: Volatilität in Stahlpreisen und steigende Baukosten

Eine bedeutende Herausforderung für den europäischen Stahl für den Baumarkt von Rechenzentren ist die Volatilität der Stahlpreise und eine breitere Baukosteninflation. Schwankungen in den Energiepreisen, Rohstoffkosten, Arbeitskosten und Lieferkettenstörungen können die Projektbudgets und -zeitlinien erheblich beeinflussen. Datacenter-Entwickler stehen oft vor Unsicherheit in der Beschaffungsplanung durch wechselnde Stahlpreise, während strenge europäische Umweltvorschriften die Compliance und Produktionskosten für Stahlhersteller weiter erhöhen können. Der anhaltende Übergang zur kohlenstoffarmen Stahlproduktion erfordert auch erhebliche Investitionen von Stahlherstellern, die möglicherweise kurzfristige Materialkosten für Bauprojekte erhöhen.

Die Erweiterung von emissionsarmen Stahlproduktionsinitiativen in ganz Europa, einschließlich Investitionen von SSAB und ArcelorMittal in Green Steel-Technologien, zeigt das Engagement der Industrie für Nachhaltigkeit, unterstreicht aber auch die erheblichen Investitionsanforderungen, die zu höheren Stahlbeschaffungskosten während des Übergangszeitraums beitragen können.

Wie von Infrastructure Australia – 2025 Infrastructure Market Capacity Report im November 2025 berichtet, waren die Stahlimporte in Australien im Laufe des Jahres 2024 fast 50% höher als der jährliche Durchschnitt zwischen 2016 und 2021, während importierte Produkte oft 15% bis 50% unter lokal hergestelltem Stahl, wodurch erhebliche Preisvolatilität und Beschaffungsunsicherheit für stahlintensive Infrastruktur Sektoren wie Hyperscale Data Center Bau.

Im Februar 2026, BlueScope Steel ASX Mit den offiziellen Finanzergebnissen kündigte die Veröffentlichung an, dass die Preise für weichere Inlands- und Ausfuhrstahlpreise, kombiniert mit Kosten eskalationsdrucken, die operative Leistung in ganz Australien weiter beeinflussten und die anhaltende Volatilität bei Stahlpreisen und Rohstoffkosten, die große Bau- und Infrastrukturprojekte beeinflussen, hervorhebt.

Key Market Opportunity: Wachsende Annahme von Green Data Centern und Low-Carbon Steel

Der zunehmende Fokus auf nachhaltiger Rechenzentrumsentwicklung bietet eine erhebliche Marktchance. Die europäischen Regierungen, Investoren und Rechenzentrumsbetreiber priorisieren die CO2-Reduktionsziele, die Energieeffizienz und umweltverträgliche Baupraktiken. Dieser Trend ist die Nachfrage nach recyceltem Stahl, kohlenstoffarmen Stahl und umweltzertifizierten Baustoffen. Stahlhersteller, die emissionsarme Produkte anbieten, sind gut positioniert, um von der wachsenden Zahl der grünen Rechenzentrumsprojekte in ganz Europa zu profitieren.

Die Entwicklung kohlenstoffarmer Stahlproduktionstechnologien sowie Nachhaltigkeitsinitiativen von großen Rechenzentren schaffen neue Möglichkeiten für Premium-Stahlprodukte. Da Entwickler grüne Gebäudezertifizierungen und Netto-Null-Ziele verfolgen, wird die Nachfrage für Stahllösungen, die Lebenszyklus-Kohlenstoffreduktion unterstützen, zirkulare Wirtschaftsziele und nachhaltige Baupraktiken in ganz Europa expandierende Rechenzentrum Ökosystem.

Europa Stahl für Rechenzentren Baumarkt Scope

Der europäische Stahl für Rechenzentren Baumarkt wird in sieben bemerkenswerte Segmente auf Basis von Stahltyp, Produktform, Rechenzentrum Anwendung, Datenzentrum Typ, Bauart, Endverbraucher und Vertriebskanal segmentiert.

- nach Stahltyp

Auf Basis des Stahltyps wird der Europa Steel for Data Centers Construction Market in Strukturstahl, Kohlenstoffstahl, verzinktem Stahl, Edelstahl, Legierungsstahl und recyceltem / Grünstahl segmentiert. Im Jahr 2026 wird das Segment Strukturstahl mit einem Marktanteil von 34,75% dominiert, der durch die zunehmende Nutzung von Hyper-Skala- und Colocation-Datenzentrums, hohe Tragfähigkeitsanforderungen und umfangreichen Einsatz in Strukturrahmen und Unterstützungsinfrastrukturen getrieben wird. Das Segment wird durch Investitionen in großformatige digitale Infrastrukturprojekte und die Nachfrage nach langlebigen, skalierbaren und kostengünstigen Baumaterialien weiter unterstützt.

Im Jahr 2026 wird erwartet, dass das Segment Galvanized Steel die höchste Wachstumsrate von 10,1% im Europa Steel for Data Centers Construction Market, angetrieben durch steigende Nachfrage nach korrosionsbeständigen Materialien, zunehmenden Einsatz in Kühl- und Elektroinfrastruktur, und wachsende Fokus auf langfristige Haltbarkeit und energieeffiziente Rechenzentrumsanlagen. Die Ausweitung der Annahme nachhaltiger und wartungsarmer Baumaterialien unterstützt auch das Segmentwachstum.

- Nach Produktform

Auf Basis der Produktform wird der Europe Steel for Data Centers Construction Market zu Long Steel Products, Flat Steel Products, Fabricated Steel Components und Tubular Steel Products segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Long Steel Products den Markt mit einem Marktanteil von 41,81% dominieren wird, der von seiner umfangreichen Anwendung in strukturellen Balken, Verstärkungssystemen, Spalten und Rahmenkonstruktionen für Hyperscale- und Unternehmensdatenzentren angetrieben wird. Ein starkes Wachstum bei der großtechnischen Infrastrukturentwicklung und Erweiterung modularer Bauprojekte unterstützen die Segmentnachfrage weiter.

Im Jahr 2026 wird erwartet, dass das Segment Fabricated Steel Components die höchste Wachstumsrate von 10,0% im Europa Steel for Data Centers Construction Market, angetrieben durch die zunehmende Einführung von modularen und vorgefertigten Rechenzentrumsbautechniken, steigenden Bedarf an schnelleren Einsatzzeiten und wachsende Nachfrage nach maßgeschneiderten Stahlbaugruppen für Kühl-, Strom- und Serverinfrastrukturen.

- Anwendung des Rechenzentrums

Der Europe Steel for Data Centers Construction Market wird auf Basis der Rechenzentrumsanwendung in Strukturrahmen, Kühlinfrastruktur, Power & Electrical Infrastructure, Server & IT Infrastructure, Flooring Systems, Mechanische & Support Systeme, Security & Protection Systems und andere segmentiert. Im Jahr 2026 wird das Segment Strukturrahmen mit einem Marktanteil von 33,57% den Markt dominieren, der durch den steigenden Bau von Hyperscale- und Colocation-Datenzentren, die robuste Strukturunterstützungssysteme, Schwerlastkapazität und skalierbare Gebäudekonstruktionen erfordern, angetrieben wird. Zunehmende Investitionen in KI-bereite und hochdichte Anlagen verstärken die Nachfrage nach strukturellen Stahlanwendungen weiter.

Im Jahr 2026 wird erwartet, dass das Segment Cooling Infrastructure die höchste Wachstumsrate von 10,1% im Europa Steel for Data Centers Construction Market, angetrieben durch den wachsenden Einsatz fortschrittlicher Kühlsysteme, flüssiger Kühltechnologien und energieeffizienter HVAC-Infrastruktur, die benötigt wird, um steigende Wärmebelastungen in modernen Rechenzentren zu bewältigen.

- Typ des Datenzentrums

Auf Basis des Datacenter-Typs wird der Europe Steel for Data Centers Construction Market in Hyperscale Data Centers, Colocation Data Centers, Enterprise Data Centers und Edge Data Centers segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Hyperscale Data Centers den Markt mit einem Marktanteil von 48,70% dominiert, der durch die zunehmende Cloud-Adoption, den Ausbau von KI- und Big Data-Workloads und steigende Investitionen von globalen Technologieunternehmen in großräumiger digitaler Infrastruktur in ganz Europa vorangetrieben wird. Das Segment profitiert auch von der wachsenden Nachfrage nach skalierbaren und energieeffizienten Anlagen.

Im Jahr 2026 wird erwartet, dass das Segment Edge Data Centers die höchste Wachstumsrate von 9,7% im European Steel for Data Centers Construction Market mit einer schnellen Expansion von 5G-Netzwerken, einer zunehmenden Edge Computing-Adoption und einer steigenden Nachfrage nach Low-Latency Data Processing-Infrastruktur in städtischen und industriellen Umgebungen zeigt.

- Nach Bauart

Auf der Grundlage der Bauart wird der Europa Steel for Data Centers Construction Market in konventionellen Bau und Modular / Fertigbau unterteilt. Im Jahr 2026 wird erwartet, dass das Segment konventionelle Bau den Markt mit einem Marktanteil von 71,35% dominiert, der durch eine weit verbreitete Annahme in großräumigen Hyperscale-Anlagen, größere Flexibilität bei der Gestaltung und starke Investitionen in permanente Rechenzentrumsinfrastruktur auf Schlüsselmärkten in Europa vorangetrieben wird.

Im Jahr 2026 wird das Segment Modular / Prefabricated Construction voraussichtlich die höchste Wachstumsrate von 9,5 % im Europa Steel for Data Centers Construction Market mit steigender Nachfrage nach Schnelleinsatz, Skalierbarkeit, reduzierter Bauzeit und kosteneffizienten Infrastrukturlösungen beobachten. Die zunehmende Übernahme von vorgefertigten Stahlkonstruktionen und containerisierten Rechenzentrumsmodulen unterstützt die Markterweiterung.

- Von End-User

Auf Basis des Endnutzers wird der Europe Steel for Data Centers Construction Market in Cloud & Hyperscale Provider, Colocation Providers, Telecom Operators, Government & Defense, BFSI & Enterprise IT und andere segmentiert. Im Jahr 2026 soll das Segment Cloud & Hyperscale Provider den Markt mit einem Marktanteil von 46,79% dominieren, der durch die steigende Nachfrage nach Cloud-Computing, die Investitionen in die KI-Infrastruktur und den Ausbau von Hyperscale-Anlagen durch globale Technologieunternehmen in ganz Europa angetrieben wird. Das Segment wird durch steigende digitale Transformationsinitiativen und zunehmende Datenverkehrsmengen weiter unterstützt.

Das Segment Cloud & Hyperscale Providers wird im Jahr 2026 auch die höchste Wachstumsrate von 9,4% im europäischen Stahl für Data Centers Construction Market erwarten, der durch kontinuierliche Expansion von Cloud-Regionen, steigende Nachfrage nach leistungsstarker Recheninfrastruktur und steigende Investitionen in nachhaltige und energieeffiziente Rechenzentrumsbauprojekte angetrieben wird.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Europe Steel for Data Centers Construction Market in Direct und Indirect segmentiert. Im Jahr 2026 wird erwartet, dass das Direct-Segment den Markt mit einem Marktanteil von 74,66% dominiert, der von starken Beschaffungsbeziehungen zwischen Stahlherstellern, Bauunternehmern und großformatigen Rechenzentrumsentwicklern angetrieben wird. Direkte Beschaffung ermöglicht eine bessere Anpassung, Kostenoptimierung, Qualitätssicherung und Versorgungsketteneffizienz für große Infrastrukturprojekte.

Im Jahr 2026 wird erwartet, dass das Indirect-Segment die höchste Wachstumsrate von 9,7% im Europa Steel for Data Centers Construction Market, angetrieben durch den Ausbau regionaler Verteilernetze, die zunehmende Beteiligung von spezialisierten Stahllieferanten und die wachsende Nachfrage von kleinen und mittelständischen Rechenzentrumsbauprojekten in den aufstrebenden europäischen Märkten.

Europa Stahl für Rechenzentren Baumarkt Regionale Analyse

Die Region profitiert von der Präsenz von wichtigen Rechenzentren, fortschrittlichen Baufähigkeiten und strengen Nachhaltigkeitsvorschriften, die den Einsatz von leistungsstarken und kohlenstoffarmen Stahlwerkstoffen fördern. Die zunehmenden Investitionen in Hyper-Skala-, Colocation- und Edge-Datenzentren in Schlüsselmärkten wie Deutschland, den USA, Irland, den Niederlanden und Spanien treiben weiterhin die Nachfrage nach Baustahl, Verstärkungsstahl und vorgefertigten Stahlbauteilen. Darüber hinaus verstärkt die zunehmende Einführung modularer Bautechniken und Green Building Standards die Position Europas als führender Markt für stahlintensive Rechenzentrumsbauprojekte.

US Driving Simulators Market Insight

Der US-Stahl für den Bau von Rechenzentren erlebt ein starkes Wachstum, das durch zunehmende Investitionen in Hyperscale- und Colocation-Datenzentren, vor allem in der Londoner Metropolregion und aufstrebenden regionalen Hubs, getrieben wird. Die steigende Nachfrage nach Cloud-Services, künstlicher Intelligenz-Infrastruktur und digitalen Transformationsinitiativen beschleunigt neue Entwicklungen im Rechenzentrum und erhöht damit den Verbrauch von Strukturstahl und vorgefertigten Baumaterialien. Darüber hinaus unterstützt die zunehmende Betonung auf nachhaltige Gebäudepraktiken und energieeffiziente Rechenzentrumsdesigns die Nachfrage nach kohlenstoffarmen Stahlprodukten. Die Erweiterung der Rechenzentrumskapazität durch globale Technologieunternehmen und Colocation-Anbieter positioniert die U.K. weiterhin als einer der bedeutendsten Märkte Europas für den datenzentrierten Stahlverbrauch.

Deutschland Fahrsimulatoren Marktaufsicht

Der Deutschland-Stahl für den Bau von Rechenzentren wächst aufgrund der Position des Landes als Europas größter Rechenzentrumsmarkt, geführt vom Frankfurter Großraum, einer der weltweit wichtigsten digitalen Infrastruktur-Hubs. Die starke Nachfrage von Cloud-Service-Providern, Hyperscale-Operatoren und Enterprise Data Center-Entwicklern stellt wesentliche Anforderungen an strukturelle Stahlgerüste, Stahlverstärkungsprodukte und modulare Baulösungen. Die fortschrittliche industrielle Basis Deutschlands, der Fokus auf nachhaltiger Bauweise und die Investitionen in nachwachsendenergiegetriebene Rechenzentren unterstützen das Marktwachstum weiter. Darüber hinaus schafft die zunehmende Bereitstellung von KI-bereiten Anlagen und Edge Computing-Infrastruktur neue Möglichkeiten für Stahlhersteller, die spezialisierte Materialien für das Datenzentrum der nächsten Generation liefern.

Europa Stahl für Rechenzentren Baumarkt Anteil

Der Europe Steel for Data Centers Construction Market wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- ArcelorMittal (Luxemburg)

- thyssenkrupp Steel (Deutschland)

- voestalpine Stahl GmbH (Österreich)

- Nippon Steel Corporation (Japan)

- POSCO Holdings (Südkorea)

- Acerinox (Spanien)

- Outokumpu (Finnland)

- Baowu Steel Group (China)

- HBIS Group (China)

- Tata Steel (Indien)

- Van Leeuwen (Niederlande)

- Hyundai Steel (Südkorea)

- JFE Steel Corporation (Japan)

- JSW Steel (Indien)

Neueste Entwicklungen in Europa Stahl für Rechenzentren Baumarkt

- Im April 2026 hat ArcelorMittal über die Plattform Steligence und JSteel eine Partnerschaft mit Stockland geschlossen, um kohlenstoffarme Stahllösungen für die Bauprojekte von Stockland in Australien zu liefern. Die Zusammenarbeit konzentriert sich auf die Verwendung von ArcelorMittals XCarb recyceltem und nachwachsendem Stahl, um verkörperten Kohlenstoff in großen Logistik- und Infrastrukturentwicklungen zu reduzieren. Dieser Deal stärkt die Position von ArcelorMittal im kohlenstoffarmen Baustahlmarkt und erweitert die Übernahme seiner Marke XCarb in großen internationalen Infrastrukturprojekten.

- Im Mai 2026 hat Thyssenkrupp Steel Europe die Bewertung seiner Stahlsparte auf rund 3 Milliarden Euro angehoben, nachdem Verhandlungen über den Verkauf des Unternehmens an Indiens Jindal Steel zusammengebrochen waren. Die Entscheidung spiegelt Umstrukturierungsfortschritte wider, einschließlich der Pläne zur Verringerung der Arbeitskräfte, Ausstieg aus Joint Ventures und stärkere Schutzmaßnahmen der EU gegen billige Stahlimporte. Diese Bewertungssteigerung stärkt die strategische Position von Thyssenkrupp Steel Europe für zukünftige Investitionen.

- Im September 2025 hat Vallourec SA einen großen Offshore-Versorgungsvertrag mit Petrobras im Wert von bis zu $1 Milliarden gesichert. Die Vereinbarung deckt die Lieferung von Rohröl (OCTG) ab, einschließlich Kohlenstoff- und Edelstahlrohren sowie damit verbundene Dienstleistungen für Offshore-Betriebe von 2026 bis 2029. Dieser Deal stärkt Vallourecs langfristige Umsatzpipeline und stärkt seine Position als führender globaler Lieferant hochwertiger Offshore-Energierohrlösungen.

- Im April 2026 hat Nippon Steel Corporation neue SuMPO EPD-Zertifizierungen für seine rostfreien warmstranggepressten Stahlformen, einschließlich Edelstahl (SUS304), unter dem SuMPO Umweltzeichenprogramm erhalten. Die Zertifizierung stärkt die Umwelttransparenz ihrer Produktkategorie, die bereits mehrere EPD-Zertifizierungen besitzt, und unterstützt die Kundennachfrage nach Kohlenstoffneutralität und verifizierten niederohmigen Materialien. Dies erhöht die Glaubwürdigkeit von Nippon Steel in nachhaltigen Stahlprodukten.

- Im Dezember 2025 hat Acerinox EcoACX® ultra-niedrig-Kohlenstoff-Edelstahl ins Leben gerufen, seine bisher nachhaltigste Produktpalette, die mit mehr als 90% recyceltem Material und erneuerbarem Strom produziert wird und im Vergleich zu konventionellem Edelstahl rund 50% Reduktion der Kohlenstoffemissionen erreicht. Das Unternehmen hat in Zusammenarbeit mit Jeremias auch „Blueline“ emissionsarme Kamin- und Kanalsysteme aus Edelstahl eingeführt, die für Bauanwendungen konzipiert und mit EcoACX®-Stahl gebaut wurden, um verkörperten Kohlenstoff in der Gebäudeinfrastruktur deutlich zu reduzieren. Diese Produkteinführungen stärken die Position von Acerinox in hochwertigen kohlenstoffarmen Edelstahlmärkten in Europa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.