Europe Surgical Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.55 Billion

USD

2.22 Billion

2025

2033

USD

1.55 Billion

USD

2.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 2.22 Billion | |

| % | |

|

Marktsegmentierung für chirurgische Bildgebung in Europa nach Technologie (Bildverstärker-C-Bögen, Flachbilddetektor-C-Bögen), Anwendung (Orthopädie und Traumatologie, Neurochirurgie, Herz-Kreislauf-Chirurgie, Gastrointestinalchirurgie und sonstige Anwendungen), Produkt (Mobile C-Bögen, Mini-C-Bögen, Endoskopie, Laparoskopie, Angiographie, chirurgische Navigationssysteme und Sonstige), Modalität ( MRT , Röntgen, Computertomographie, optische Bildgebung, Nuklearmedizin und Ultraschall), Endnutzer (Krankenhäuser, Kliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Bildgebung in Europa

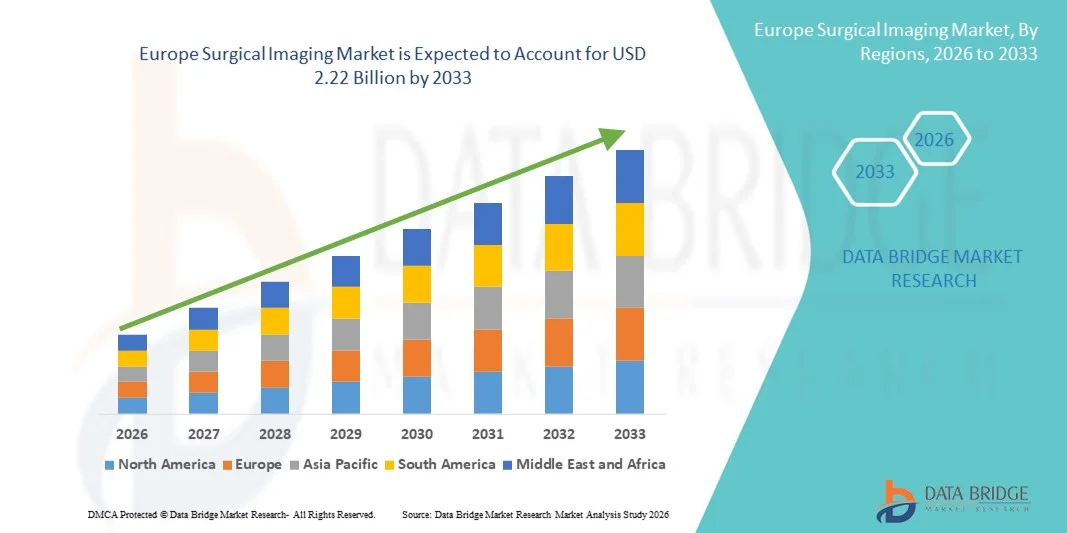

- Der europäische Markt für chirurgische Bildgebung hatte im Jahr 2025 einen Wert von 1,55 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,22 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung fortschrittlicher Bildgebungstechnologien und technologischer Innovationen bei chirurgischen Eingriffen angetrieben, was zu verbesserter Präzision, kürzeren Operationszeiten und besseren Patientenergebnissen führt.

- Darüber hinaus beschleunigen die steigende Nachfrage nach minimalinvasiven Eingriffen, wachsende Investitionen in moderne Gesundheitsinfrastruktur und der Bedarf an intraoperativer Echtzeit-Bildgebung die Verbreitung von Lösungen für die chirurgische Bildgebung und kurbeln damit das Wachstum der Branche erheblich an.

Analyse des europäischen Marktes für chirurgische Bildgebung

- Chirurgische Bildgebungssysteme, die Echtzeit-Visualisierung und intraoperative Führung während chirurgischer Eingriffe ermöglichen, sind zunehmend unerlässlich, um die Präzision zu verbessern, die Operationszeiten zu verkürzen und die Patientenergebnisse sowohl in Krankenhäusern als auch in spezialisierten chirurgischen Zentren zu optimieren.

- Die steigende Nachfrage nach chirurgischer Bildgebung wird vor allem durch die zunehmende Verbreitung minimalinvasiver Eingriffe, steigende Investitionen in die Gesundheitsinfrastruktur und die wachsende Präferenz für fortschrittliche Bildgebungslösungen angetrieben, die sicherere und effizientere Operationen ermöglichen.

- Großbritannien dominierte den Markt für chirurgische Bildgebung mit dem größten Umsatzanteil von 28,9 % im Jahr 2025. Dies ist auf die hohe Akzeptanz fortschrittlicher intraoperativer Bildgebungstechnologien, eine gut ausgebaute Gesundheitsinfrastruktur und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. Das Land trug maßgeblich zum regionalen Umsatz bei, da intraoperative MRT-, CT- und moderne Fluoroskopiesysteme in Universitätskliniken und spezialisierten chirurgischen Zentren weit verbreitet eingesetzt werden.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für chirurgische Bildgebung sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % expandieren. Unterstützt wird dieses Wachstum durch steigende Investitionen in die Modernisierung von Krankenhäusern, die zunehmende Verbreitung minimalinvasiver Eingriffe, den Ausbau moderner OP-Infrastruktur und gesundheitsfördernde staatliche Initiativen zur Integration medizinischer Technologien.

- Das Segment der Bildverstärker-C-Bögen dominierte 2025 mit einem Marktanteil von 46,3 % den Markt, was auf ihre langjährige Präsenz in Krankenhäusern und ihre etablierte Zuverlässigkeit für die intraoperative Bildgebung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für chirurgische Bildgebung

|

Attribute |

Chirurgische Bildgebung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für chirurgische Bildgebung

Mehr Komfort durch fortschrittliche chirurgische Bildgebungssysteme

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für chirurgische Bildgebung ist die zunehmende Nutzung hochauflösender Bildgebungstechnologien, intraoperativer Echtzeitvisualisierung und integrierter Bildgebungsplattformen.

- Diese Innovationen verbessern die chirurgische Präzision, verkürzen die Operationszeit und optimieren die Patientenergebnisse in verschiedenen Fachbereichen, darunter Neurochirurgie, Orthopädie und Herz-Kreislauf-Chirurgie.

- Beispielsweise haben Krankenhäuser wie die Mayo Clinic und die Cleveland Clinic intraoperative CT- und MRT-Systeme eingeführt, die es Chirurgen ermöglichen, die Anatomie in Echtzeit zu visualisieren und bei komplexen Eingriffen präzisere Entscheidungen zu treffen.

- Moderne Bildgebungssysteme ermöglichen heute die nahtlose Integration mehrerer Bildgebungsverfahren – wie MRT, CT und Durchleuchtung – in einen einzigen chirurgischen Arbeitsablauf und verbessern so die Genauigkeit und Effizienz in den Operationssälen.

- Der Trend hin zu multimodaler Bildgebung und digitaler Integration verändert die Erwartungen an chirurgische Eingriffe und führt zu einer breiteren Anwendung fortschrittlicher Bildgebungsplattformen in öffentlichen und privaten Gesundheitseinrichtungen.

- Folglich entwickeln Unternehmen wie Siemens Healthineers und GE Healthcare chirurgische Bildgebungslösungen der nächsten Generation, die hochauflösende Visualisierung, fortschrittliche Softwareanalysen und ergonomische Designs kombinieren, die auf Operationssäle zugeschnitten sind.

- Die Nachfrage nach fortschrittlichen chirurgischen Bildgebungssystemen wächst in Krankenhäusern, spezialisierten Operationszentren und Forschungsinstituten rasant, da Gesundheitsdienstleister zunehmend Wert auf Patientensicherheit, betriebliche Effizienz und klinische Genauigkeit legen.

Marktdynamik der chirurgischen Bildgebung in Europa

Treiber

Steigende Nachfrage nach Präzisionschirurgie und minimalinvasiven Eingriffen

- Die zunehmende Präferenz für minimalinvasive und bildgestützte Operationen, gepaart mit steigenden Operationszahlen und komplexen Eingriffen, ist ein wichtiger Treiber des Marktwachstums.

- So integrierte beispielsweise das Johns Hopkins Hospital im Jahr 2025 hochauflösende laparoskopische Bildgebung und 3D-Navigationssysteme in seine Operationssäle und verbesserte dadurch die Ergebnisse in der Onkologie und bei Herz-Kreislauf-Operationen.

- Krankenhäuser und chirurgische Zentren investieren in fortschrittliche Bildgebungssysteme, um intraoperative Fehler zu reduzieren, die Operationszeiten zu verkürzen und die postoperative Genesung zu verbessern.

- Die zunehmende Verbreitung digitaler und robotergestützter Operationen, gepaart mit dem Fokus der Gesundheitsdienstleister auf Präzision und Effizienz, treibt den Markt für chirurgische Bildgebung weiterhin voran.

- Der Ausbau der chirurgischen Infrastruktur, staatliche Fördermittel für die Modernisierung von Krankenhäusern und das zunehmende Bewusstsein der Ärzte für die Vorteile fortschrittlicher Bildgebungsverfahren kurbeln das Marktwachstum zusätzlich an.

Zurückhaltung/Herausforderung

Hoher Kapitalaufwand und hohe operative Komplexität

- Hohe Anfangsinvestitionskosten für moderne Bildgebungsgeräte sowie Betriebs- und Wartungskosten können Krankenhäuser und kleinere chirurgische Zentren vor Herausforderungen stellen und die Einführung in bestimmten Regionen einschränken.

- Beispielsweise beliefen sich die Kosten für die Installation eines Hybrid-Operationssaals mit intraoperativer CT und Angiographie in einem mittelgroßen Krankenhaus in Kanada auf über 5 Millionen Dollar, was es kleineren Einrichtungen erschwert, diese Technologien einzuführen.

- Zudem erfordert die Komplexität des Betriebs und der Integration mehrerer Bildgebungsverfahren qualifizierte Techniker und Chirurgen, die in fortgeschrittenen Arbeitsabläufen geschult sind, was die Implementierung verlangsamen kann.

- Begrenzte Erstattungspolitiken für bestimmte High-End-Bildgebungsverfahren in Entwicklungsländern können die Einführung ebenfalls behindern, insbesondere bei teuren oder hochspezialisierten Systemen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Systemdesigns, umfassende Schulungsprogramme und staatliche oder private Förderinitiativen ist unerlässlich, um eine breitere Akzeptanz und ein nachhaltiges Wachstum chirurgischer Bildgebungstechnologien zu gewährleisten.

Umfang des europäischen Marktes für chirurgische Bildgebung

Der Markt ist segmentiert nach Technologie, Anwendung, Produkt, Modalität und Endnutzer.

- Durch Technologie

Technologisch gesehen ist der Markt in C-Bögen mit Bildverstärker und C-Bögen mit Flachbilddetektor unterteilt. Das Segment der C-Bögen mit Bildverstärker dominierte 2025 mit einem Marktanteil von 46,3 % den größten Umsatzanteil. Dies ist auf die langjährige Präsenz in Krankenhäusern und die etablierte Zuverlässigkeit für die intraoperative Bildgebung zurückzuführen. Diese Systeme bieten hochauflösende Durchleuchtung, die sich für orthopädische, traumatologische und kardiovaskuläre Eingriffe eignet. Die Vertrautheit der Ärzte mit den Systemen und die einfache Integration in bestehende OP-Säle fördern die Akzeptanz. Das Segment profitiert von der Kosteneffizienz im Vergleich zu neueren Technologien. Die Kompatibilität mit chirurgischen Arbeitsabläufen verschiedener Fachrichtungen stärkt die Nachfrage. Schulungsprogramme für Chirurgen verbessern deren klinische Sicherheit. Attraktive Erstattungspolitiken unterstützen die Beschaffung durch Krankenhäuser. Einfache Wartung und die Verfügbarkeit von generalüberholten Geräten fördern die Akzeptanz. Steigende Fallzahlen in der orthopädischen und traumatologischen Chirurgie sichern die Nutzung. Zulassungen erleichtern die Implementierung. Die Integration mit chirurgischen Navigationssystemen erweitert die klinischen Anwendungsmöglichkeiten. Kontinuierliche digitale Verbesserungen optimieren die Bildqualität. Das Segment bleibt sowohl in privaten als auch in öffentlichen Krankenhäusern die bevorzugte Wahl.

Für das Segment der Flachbilddetektor-C-Bögen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die überlegene Bildauflösung und die geringere Strahlenbelastung. Die zunehmende Anwendung minimalinvasiver Eingriffe treibt das Wachstum an. Krankenhäuser investieren verstärkt in Flachbildsysteme für präzisionsgeführte Operationen. Die Integration mit 3D-Bildgebung und Navigation unterstützt komplexe Eingriffe. Technologische Verbesserungen der Detektorempfindlichkeit erhöhen die klinische Genauigkeit. Die Expansion spezialisierter chirurgischer Zentren beschleunigt die Einführung. Günstige Erstattungspolitiken für High-Tech-Bildgebung fördern die Anschaffungen. Das wachsende Bewusstsein von Chirurgen für die Vorteile fortschrittlicher Bildgebung trägt ebenfalls zur Akzeptanz bei. Mobile Flachbildgeräte bieten Flexibilität im OP. Kontinuierliche Forschung und Entwicklung im Bereich Software und Bildgebungsalgorithmen verbessert die Leistung. Chirurgen bevorzugen Flachbildsysteme für die Echtzeitvisualisierung. Die Patientennachfrage nach minimalinvasiven Eingriffen unterstützt das Wachstum. Partnerschaften zwischen Krankenhäusern und Herstellern ermöglichen eine schnellere Implementierung.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Orthopädie und Unfallchirurgie, Neurochirurgie, Herz-Kreislauf-Chirurgie, gastrointestinale Chirurgie und weitere Anwendungsgebiete unterteilt. Das Segment Orthopädie und Unfallchirurgie dominierte 2025 mit einem Marktanteil von 42,7 % den größten Umsatzanteil, bedingt durch die hohe Prävalenz von Frakturen, Gelenkersatz und Erkrankungen des Bewegungsapparates in Nordamerika. Krankenhäuser nutzen C-Bögen häufig für die intraoperative Bildgebung bei Frakturfixierungen und Wirbelsäuleneingriffen. Hohe Operationszahlen in orthopädischen Abteilungen fördern die Verbreitung. Die Kostenerstattung unterstützt die Anschaffung. Chirurgen bevorzugen Echtzeit-Bildgebung für komplexe Eingriffe. Der Ausbau ambulanter orthopädischer Zentren erhöht die Marktdurchdringung. Technologische Verbesserungen bei C-Bögen erhöhen die Präzision. Schulungsprogramme verbessern die Kompetenz der Anwender. Die Integration mit Navigationssystemen optimiert die Behandlungsergebnisse. Kliniken mit mehreren Fachrichtungen profitieren von flexiblen Bildgebungsanwendungen. Die Nachfrage wird zusätzlich durch die alternde Bevölkerung und Sportverletzungen angetrieben. Tragbare C-Bögen verbessern die Anwendbarkeit direkt am Patientenbett.

Der Bereich der Neurochirurgie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Eingriffen an Gehirn und Wirbelsäule. Hochauflösende Bildgebung ermöglicht die präzise Visualisierung neuronaler Strukturen. Spezialisierte neurochirurgische Zentren expandieren und fördern so die Anwendung dieser Verfahren. Die Integration von Navigation und intraoperativer MRT verbessert die chirurgische Präzision. Technologische Fortschritte reduzieren die Komplikationsraten. Schulungsprogramme steigern die Akzeptanz unter Neurochirurgen. Die staatliche Kostenerstattung für fortgeschrittene Verfahren unterstützt das Wachstum. Die Präferenz der Patienten für minimalinvasive Techniken beschleunigt deren Verbreitung. Krankenhäuser investieren in modernste Bildgebung, um die Behandlungsergebnisse zu verbessern. Die Kompatibilität mit Flachbild- und mobilen Systemen erhöht die Flexibilität. Die zunehmende Prävalenz neurologischer Erkrankungen stützt die Nachfrage. Die Zusammenarbeit zwischen Herstellern und akademischen Einrichtungen fördert Innovationen.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in mobile C-Bögen, Mini-C-Bögen, Endoskopie, Laparoskopie, Angiographie, chirurgische Navigationssysteme und Sonstiges unterteilt. Das Segment der mobilen C-Bögen dominierte 2025 mit einem Marktanteil von 44,1 % und erzielte damit den größten Umsatz. Gründe hierfür sind die Mobilität, die einfache Bedienung und die Integration in verschiedene chirurgische Verfahren. Krankenhäuser profitieren von der flexiblen Einsatzmöglichkeit in verschiedenen Operationssälen. Die Kosteneffizienz im Vergleich zu fest installierten Systemen fördert die Akzeptanz. Die Anwendbarkeit in verschiedenen Fachbereichen erhöht die Marktdurchdringung. Wartung und Service sind flächendeckend verfügbar. Der Ausbau ambulanter Operationszentren treibt die Nutzung weiter voran. Hohe Eingriffszahlen in der Orthopädie, Traumatologie und Herz-Kreislauf-Chirurgie sichern die Nachfrage. Benutzerfreundliche Oberflächen verbessern die Arbeitsabläufe. Zulassungen erleichtern die Anschaffung. Generalüberholte mobile Geräte erweitern den Zugang auch in kleineren Krankenhäusern. Die Integration mit Navigationssystemen erhöht die Präzision. Technologische Weiterentwicklungen verbessern die Bildqualität. Krankenhäuser bevorzugen weiterhin mobile Geräte aufgrund ihrer Flexibilität.

Für das Segment der chirurgischen Navigationssysteme wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach präzisionsgestützten Operationen. Komplexe orthopädische, neurochirurgische und kardiovaskuläre Eingriffe beschleunigen die Einführung dieser Systeme. Die Integration mit intraoperativer Bildgebung erhöht die Genauigkeit. Attraktive Erstattungspolitiken fördern die Anschaffung. Schulungen und die zunehmende Vertrautheit der Chirurgen mit den Systemen verbessern deren Akzeptanz. Der Ausbau spezialisierter Zentren trägt ebenfalls zur Verbreitung bei. Kooperationen zwischen Herstellern und Krankenhäusern erleichtern die Implementierung. Technologische Fortschritte verbessern die Benutzerfreundlichkeit der Software. Die Nachfrage der Patienten nach sichereren, minimalinvasiven Eingriffen fördert die Nutzung. Krankenhäuser investieren in Navigationssysteme, um bessere Behandlungsergebnisse zu erzielen. Die Integration mit roboterassistierten Operationen unterstützt das Marktwachstum. Kontinuierliche Software- und Hardware-Upgrades verbessern die Funktionalität. Ein wachsendes Bewusstsein für die klinischen Vorteile treibt die Akzeptanz weiter voran.

- Nach Modalität

Basierend auf der Modalität ist der Markt in MRT, Röntgen, Computertomographie, optische Bildgebung, nuklearmedizinische Bildgebung und Ultraschall unterteilt. Das Röntgensegment dominierte 2025 mit einem Marktanteil von 45,6 % den größten Umsatzanteil aufgrund seiner Kosteneffizienz, breiten Verfügbarkeit und intraoperativen Vielseitigkeit. Krankenhäuser nutzen Röntgen-C-Bögen häufig für orthopädische, traumatologische und kardiovaskuläre Eingriffe. Die Kompatibilität mit mobilen und stationären Systemen fördert die Akzeptanz. Attraktive Erstattungen und behördliche Zulassungen unterstützen die Marktdurchdringung. Hohe Patientenzahlen treiben die Nachfrage an. Schulungsprogramme verbessern die Kompetenz. Technologische Upgrades verbessern die Auflösung und reduzieren die Strahlenbelastung. Die Integration in chirurgische Arbeitsabläufe gewährleistet Effizienz. Generalüberholte Geräte erhöhen die Verfügbarkeit. Die Erweiterung chirurgischer Abteilungen sichert das Wachstum. Zuverlässige Bildgebung stärkt die Präferenz der Ärzte. Krankenhäuser investieren kontinuierlich in Röntgen-C-Bögen, um die hohe Anzahl an Eingriffen zu bewältigen.

Für das MRT-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung in der Neurochirurgie und Kardiologie. MRT-kompatible Bildgebungssysteme ermöglichen eine detaillierte Darstellung von Weichgewebe. Der Ausbau spezialisierter Kliniken beschleunigt die Implementierung. Die Integration mit Navigations- und Planungssystemen verbessert die Präzision. Die Präferenz für minimalinvasive Verfahren treibt das Wachstum an. Staatliche Fördergelder und Kostenerstattungen fördern die Anschaffung. Technologische Fortschritte verbessern die Bildqualität und die operative Effizienz. Das gestiegene Bewusstsein der Chirurgen unterstützt die Akzeptanz. Die Zusammenarbeit mit Anbietern erleichtert die Implementierung im OP. Moderne MRT-Systeme reduzieren Komplikationen und fördern so deren Anwendung. Schulungsprogramme gewährleisten einen effektiven Betrieb. Die steigende Nachfrage nach präziser intraoperativer Bildgebung treibt das Wachstum an.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 48,2 %, bedingt durch hohe Operationszahlen und eine etablierte Infrastruktur. Krankenhäuser setzen verschiedene Bildgebungsverfahren für orthopädische, kardiovaskuläre und neurochirurgische Eingriffe ein. Ihre Kaufkraft ermöglicht die Anschaffung von High-End-C-Bögen. Chirurgische Zentren mit mehreren Fachrichtungen optimieren die Auslastung. Erstattungspolitiken unterstützen die Beschaffung. Die Verfügbarkeit von geschultem Personal gewährleistet einen reibungslosen Betrieb. Kontinuierliche Modernisierungen verbessern die klinischen Ergebnisse. Der Ausbau von Trauma- und Orthopädieabteilungen sichert die Nachfrage. Die Integration mit Navigationssystemen erhöht die Genauigkeit. Forschung und klinische Studien fördern die Akzeptanz. Partnerschaften mit Herstellern ermöglichen den Zugang zu Innovationen. Der hohe Patientendurchsatz rechtfertigt mehrere Installationen.

Ambulante Operationszentren werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,7 % das schnellste Wachstum verzeichnen, getrieben durch die steigende Anzahl ambulanter und minimalinvasiver Eingriffe. Mobile und kompakte Bildgebungslösungen eignen sich für begrenzte OP-Plätze. Zunehmende ambulante orthopädische, kardiovaskuläre und neurochirurgische Eingriffe fördern die Akzeptanz. Attraktive Erstattungsmodelle unterstützen die Beschaffung. Die Integration mit mobilen C-Bögen verbessert die Effizienz der Eingriffe. Schulungen des Personals verbessern die Bildgebungskompetenz. Der Ausbau ambulanter Netzwerke treibt die Gerätebereitstellung voran. Der Wunsch der Patienten nach schnellerer Genesung und kürzeren Krankenhausaufenthalten steigert die Nachfrage. Technologische Fortschritte reduzieren den Platzbedarf und verbessern die Benutzerfreundlichkeit. Partnerschaften mit Herstellern ermöglichen zeitnahe Upgrades. Das Bewusstsein für die Vorteile fortschrittlicher Bildgebung fördert die Akzeptanz. Steigende Eingriffszahlen sichern das kontinuierliche Marktwachstum.

Regionale Analyse des europäischen Marktes für chirurgische Bildgebung

- Europa dominierte 2025 mit einem Umsatzanteil von 41,5 % den Markt für chirurgische Bildgebung. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, die zunehmende Verbreitung minimalinvasiver Eingriffe und die starke Präsenz führender Medizintechnikhersteller. Krankenhäuser und spezialisierte chirurgische Zentren in der Region investieren verstärkt in hochauflösende intraoperative Bildgebungssysteme, Navigationssysteme und integrierte Bildgebungsplattformen, um die Präzision chirurgischer Eingriffe zu verbessern und die Behandlungsergebnisse für Patienten zu optimieren.

- Beispielsweise haben führende Krankenhäuser in Großbritannien fortschrittliche intraoperative CT- und MRT-Systeme eingeführt, um die Präzision bei neurochirurgischen, orthopädischen und kardiovaskulären Eingriffen zu verbessern und damit die Führungsposition des Landes in Europa zu stärken.

- Das Wachstum der Region wird zudem durch hohe Investitionen in Forschung und Entwicklung, regulatorische Unterstützung für innovative Bildgebungstechnologien und ein etabliertes Erstattungssystem gefördert, was die rasche Einführung von chirurgischen Bildgebungslösungen der nächsten Generation ermöglicht.

Einblick in den britischen Markt für chirurgische Bildgebung

Der britische Markt für chirurgische Bildgebung dominierte 2025 den europäischen Markt für chirurgische Bildgebung und erzielte einen Anteil von 28,9 % am gesamten regionalen Umsatz. Das Wachstum wird durch die hohe Akzeptanz fortschrittlicher intraoperativer Bildgebungstechnologien, eine gut ausgebaute Gesundheitsinfrastruktur und die starke Präsenz führender Medizintechnikhersteller angetrieben. Der weitverbreitete Einsatz von intraoperativen MRT-, CT- und modernen Durchleuchtungssystemen in Universitätskliniken und spezialisierten chirurgischen Zentren verbessert die Genauigkeit der Eingriffe signifikant. Die zunehmende Integration multimodaler Bildgebungssysteme und digitaler Operationssäle trägt zusätzlich zur anhaltenden Marktführerschaft in Großbritannien bei.

Einblick in den kanadischen Markt für chirurgische Bildgebung

Der kanadische Markt für chirurgische Bildgebung wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % expandieren. Unterstützt wird dieses Wachstum durch steigende Investitionen in die Modernisierung von Krankenhäusern, die zunehmende Anwendung minimalinvasiver Eingriffe, den Ausbau moderner OP-Infrastruktur und gesundheitsfördernde staatliche Initiativen zur Integration medizinischer Technologien. Steigende Gesundheitsausgaben, ein verbesserter Zugang zu fortschrittlichen Bildgebungssystemen in öffentlichen Krankenhäusern und kontinuierliche Investitionen in präzisionschirurgische Technologien dürften das Marktwachstum in ganz Kanada beschleunigen.

Marktanteil der chirurgischen Bildgebung in Europa

Die Branche der chirurgischen Bildgebung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Siemens Healthineers (Deutschland)

- GE Healthcare (USA)

- Philips Healthcare (Niederlande)

- Cannon Medical Systems (Japan)

- Ziehm Imaging (Deutschland)

- Hologic (USA)

- Shimadzu Corporation (Japan)

- Planmed (Finnland)

- OrthoScan (USA)

- Medtronic (Irland)

- Brainlab (Deutschland)

- Invivo (USA)

- KV Technologies (Frankreich)

- Stryker (USA)

- DePuy Synthes (Schweiz)

- Samsung Medison (Südkorea)

- Braun (Deutschland)

- Fujifilm Holdings (Japan)

- Toshiba Medical Systems (Japan)

- Carestream Health (USA)

Neueste Entwicklungen auf dem europäischen Markt für chirurgische Bildgebung

- Im März 2023 kündigte Philips die Markteinführung seines mobilen C-Bogen-Bildgebungssystems Zenition 10 an. Es wurde entwickelt, um hochauflösende Durchleuchtungsbilder und verbesserte Ergonomie für ein breites Spektrum chirurgischer Fachgebiete, darunter Orthopädie, Traumatologie und Wirbelsäulenchirurgie, zu liefern. Mit dieser Markteinführung erweiterte das Unternehmen sein Portfolio an mobilen Bildgebungssystemen um ein System, das die intraoperative Visualisierung und die Effizienz der Arbeitsabläufe optimiert.

- Im März 2024 erhielt Siemens Healthineers die FDA-Zulassung für seine mobile C-Bogen-Plattform CIARTIC Move, ein Bildgebungssystem der nächsten Generation mit autonomer Fahrfunktion. Die Technologie zielt darauf ab, intraoperative Bildgebungsabläufe zu optimieren, indem bestimmte Funktionen automatisiert, die Konsistenz der Bildaufnahme verbessert und die Operationszeiten bei orthopädischen, traumatologischen und Wirbelsäuleneingriffen verkürzt werden.

- Im April 2024 stellte Karl Storz SE & Co. KG ihre 3D-Visualisierungsplattform IMAGE1 S 4U vor, die native 3D-Bildgebung für endoskopische Eingriffe bietet. Das System wurde entwickelt, um die Bildqualität und Tiefenwahrnehmung bei minimalinvasiven Operationen zu verbessern und unterstützt eine höhere Präzision des Eingriffs sowie eine verbesserte Ergonomie für den Operateur.

- Im Mai 2024 kündigte Intuitive Surgical die Integration fortschrittlicher 3D-Bildgebungsfunktionen in seine da Vinci-Roboterchirurgieplattform an. Dies verbessert die Tiefenwahrnehmung und Gewebedifferenzierung für Chirurgen, die komplexe roboterassistierte Eingriffe durchführen, insbesondere in der Urologie, Gynäkologie und Allgemeinchirurgie.

- Im Juni 2024 erhielt Brainlab AG die FDA-Zulassung für sein Mixed-Reality-Navigationssystem für die Chirurgie. Dieses ermöglicht Chirurgen die Interaktion mit dreidimensionalen anatomischen Modellen mittels Gestensteuerung und holografischer Visualisierung während Operationen – ein bedeutender Schritt hin zu bildgestützter Chirurgie mit erweiterter Realität.

- Im Juli 2025 brachte die X‑EIZO Corporation das OP-Kamerasystem CuratOR SC431 auf den Markt. Es zeichnet sich durch 4K-60p-Bildaufnahme und fortschrittliche Bildstabilisierung für eine überlegene intraoperative Visualisierung aus und ist in OP-Monitore und -Recorder integriert. Dadurch wird eine klarere Bildgebung für das OP-Team bei komplexen Eingriffen ermöglicht.

- Im Mai 2025 stellte GE HealthCare Technologies CleaRecon DL vor, eine KI-basierte 3D-Rekonstruktionstechnologie für die Kegelstrahl-Computertomographie (CBCT), die die Bildqualität und Detailgenauigkeit bei interventionellen Eingriffen verbessert und eine präzisere chirurgische Navigation und Entscheidungsfindung unterstützt.

- Im Mai 2025 ging Philips eine Partnerschaft mit Polarean ein, um die fortschrittliche hyperpolarisierte Xenon-MRT-Bildgebung (XENOVIEW) in die 3,0-T-MRT-Plattformen von Philips zu integrieren. Dadurch wird die Technologie für eine verbesserte funktionelle Bildgebung in der Operationsplanung, insbesondere bei Lungen- und Thoraxoperationen, positioniert.

- Im April 2025 brachte die Canon Medical Systems Corporation eine integrierte Hybrid-Bildgebungs- und Navigationsplattform auf den Markt, die 3D-C-Bogen- und Durchleuchtungsmodule kombiniert und speziell für minimalinvasive Eingriffe entwickelt wurde. Sie bietet Chirurgen eine einheitliche Bildgebungsunterstützung, die die Genauigkeit des Eingriffs verbessert und die Operationszeit verkürzt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.