Europe Telehealth Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.73 Million

USD

29.18 Million

2023

2031

USD

8.73 Million

USD

29.18 Million

2023

2031

| 2024 –2031 | |

| USD 8.73 Million | |

| USD 29.18 Million | |

| % | |

Europäischer Telemedizinmarkt nach Komponenten (Hardware, Telekommunikation/Dienste, Software und integrierte Systeme), Bereitstellungsmodus (Cloud-basierter Bereitstellungsmodus, webbasierter Bereitstellungsmodus und Vor-Ort-Liefermodus), Kaufmodus (Gruppenkauf und Einzelkauf), Anwendung (Allgemeine Beratung, Pathologie, Neurologie, Kardiologie, Dermatologie, Chirurgie, Gynäkologie, Orthopädie, Augenheilkunde, Radiologie und andere), Endbenutzer (Telemedizin im Krankenhaus, Telemedizin für Ärzte, Telemedizin zu Hause und andere) – Branchentrends und Prognose bis 2031.

Analyse und Einblicke zum europäischen Telemedizin-Markt

Nach Angaben der European Chronic Disease Alliance sterben in Europa jährlich 3,9 Millionen Menschen an Herz-Kreislauf-Erkrankungen (CVD). In der Europäischen Union (EU) sind davon über 1,8 Millionen Todesfälle zu verzeichnen. CVD ist für 45 % aller Todesfälle in Europa verantwortlich und macht 37 % aller Todesfälle in der Europäischen Union aus.

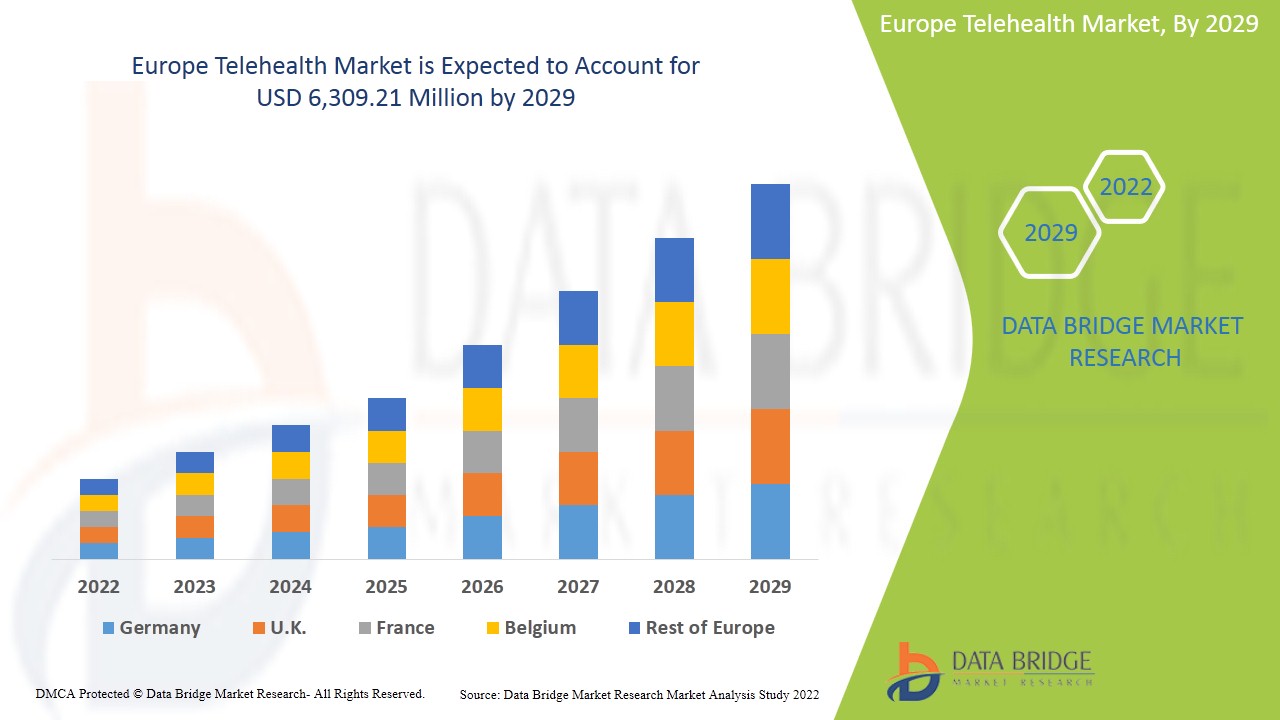

Laut einer Analyse von Data Bridge Market Research dürfte der europäische Telemedizinmarkt von 8,73 Milliarden US-Dollar im Jahr 2023 auf 29,18 Milliarden US-Dollar im Jahr 2031 anwachsen und im Prognosezeitraum zwischen 2024 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 16,7 % aufweisen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2024 bis 2031 |

|

Basisjahr |

2023 |

|

Historische Jahre |

2022 (anpassbar auf 2016–2021) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD |

|

Abgedeckte Segmente |

Komponente (Hardware, Telekommunikation/Dienste, Software und integrierte Systeme), Liefermodus (Cloud-basierter Liefermodus, webbasierter Liefermodus und Vor-Ort-Liefermodus), Kaufmodus (Gruppenkauf und Einzelkauf), Anwendung (Allgemeine Beratung, Pathologie, Neurologie, Kardiologie, Dermatologie, Chirurgie, Gynäkologie, Orthopädie, Augenheilkunde , Radiologie und andere), Endbenutzer (Telemedizin im Krankenhaus, Telemedizin für Ärzte, Telemedizin zu Hause und andere |

|

Abgedeckte Länder |

Großbritannien, Deutschland, Italien, Frankreich, Spanien, Schweiz, Russland, Niederlande, Türkei, Belgien und Rest von Europa |

|

Abgedeckte Marktteilnehmer |

Teladoc Health, Inc., Medtronic, Koninklijke Philips NV, Honeywell International Inc., Siemens Healthineers AG, F. Hoffmann-La Roche Ltd., AMN Healthcare Services Inc., darunter American Well (Amwell), Oracle, GCX Corporation, Aerotel Medical Systems Ltd., GE Healthcare, AMD Europe Telemedicine und Omron Healthcare Inc. |

Marktdefinition

Telemedizin bezeichnet die Bereitstellung von Gesundheitsdienstleistungen und medizinischen Informationen unter Verwendung von Telekommunikation und digitaler Technologie. Dies umfasst eine breite Palette von Ferngesundheitsdiensten, darunter virtuelle Konsultationen, Fernüberwachung von Patienten, Teletherapie, Telepharmazie und Telemedizin. Durch Telemedizin können Patienten aus der Ferne auf medizinische Versorgung, Beratung und Behandlung durch Gesundheitsdienstleister zugreifen, oft bequem von zu Hause aus. Dieser innovative Ansatz verbessert den Zugang zur Gesundheitsversorgung, insbesondere für Menschen in ländlichen oder unterversorgten Gebieten, und steigert die Effizienz der Gesundheitsversorgung. Telemedizin hat aufgrund ihrer Bequemlichkeit, Kosteneffizienz und ihres Potenzials, die Gesundheitsergebnisse durch zeitnahe und zugängliche medizinische Unterstützung zu verbessern, erheblich an Popularität gewonnen.

Dynamik des europäischen Telemedizinmarktes

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Zunehmende Verbreitung chronischer Krankheiten und Leiden

Chronische Krankheiten wie Herz-Kreislauf-Erkrankungen, Diabetes und Atemwegserkrankungen erfordern eine kontinuierliche Behandlung und Überwachung, was häufig mit häufigen Besuchen bei Gesundheitsdienstleistern verbunden ist. Telemedizin bietet eine geeignete und kostengünstige Möglichkeit, diese Erkrankungen aus der Ferne zu behandeln, sodass Patienten versorgt werden können, ohne dass häufige persönliche Besuche erforderlich sind.

Telemedizinische Plattformen können es Patienten ermöglichen, ihre Vitalfunktionen zu überwachen, ihre Symptome zu verfolgen und von zu Hause aus mit Gesundheitsdienstleistern zu kommunizieren. Dies ist nicht nur praktischer für die Patienten, sondern ermöglicht es den Gesundheitsdienstleistern auch, die Patienten genauer zu überwachen und bei auftretenden Problemen frühzeitig einzugreifen. Darüber hinaus kann Telemedizin dazu beitragen, die mit der Behandlung chronischer Krankheiten verbundenen Gesundheitskosten zu senken, da sie die Notwendigkeit von Krankenhausaufenthalten und Besuchen in der Notaufnahme verringern kann.

- Zugängliche und weit verbreitete M-Health-Anwendungen

Mobile Gesundheitsanwendungen, die häufig auf Smartphones und Tablets verfügbar sind, ermöglichen Patienten den Fernzugriff auf Gesundheitsdienste und -informationen. Sie können verschiedene Telegesundheitsdienste ermöglichen, wie etwa virtuelle Konsultationen mit Gesundheitsdienstleistern, die Fernüberwachung von Vitalfunktionen und Medikamentenerinnerungen. Die weltweite Verbreitung von Smartphones und Tablets hat es Patienten erleichtert, unabhängig von ihrem Standort auf mHealth-Anwendungen zuzugreifen. Diese verbesserte Zugänglichkeit hat die Reichweite von Telegesundheitsdiensten erweitert, insbesondere in ländlichen oder unterversorgten Gebieten, in denen der Zugang zu herkömmlichen Gesundheitseinrichtungen möglicherweise eingeschränkt ist.

Darüber hinaus haben die benutzerfreundlichen Schnittstellen und Funktionen von mHealth-Anwendungen zu ihrer weiten Verbreitung bei Patienten beigetragen. Diese Anwendungen sind oft intuitiv und benutzerfreundlich gestaltet, sodass Patienten ihre Gesundheit effektiver verwalten und Telegesundheitsdienste leichter nutzen können.

Zurückhaltung

- Hohe Kosten im Zusammenhang mit IT-Tools im Gesundheitswesen

Die hohen Kosten für IT-Tools im Gesundheitswesen sind eine erhebliche Einschränkung für den europäischen Telemedizinmarkt. Die Implementierung von Telemedizindiensten erfordert erhebliche Investitionen in Systeme, Software und Hardware, was für viele Gesundheitsdienstleister ein Hindernis darstellen kann, insbesondere für diejenigen mit begrenzten finanziellen Mitteln. Die Kosten für die Anschaffung, Implementierung und Wartung von Telemedizinsystemen, -software und -hardware können unerschwinglich hoch sein, was einige Gesundheitsorganisationen davon abhält, Telemedizinlösungen einzuführen. Darüber hinaus kann die Komplexität der Integration dieser IT-Tools in bestehende Gesundheitssysteme und die Gewährleistung der Interoperabilität die Kosten weiter erhöhen. Die Schulung von medizinischem Fachpersonal zur effektiven Nutzung dieser Tools erhöht ebenfalls die Gesamtkosten für die Implementierung von Telemedizindiensten.

Gelegenheit

- Zunehmende Verbreitung der Telemedizin-Anwendung

Der Ausbau der Telegesundheitsdienste und die zunehmende Nutzung von Fernberatungen eröffnen den Akteuren des Telegesundheitsmarktes neue Möglichkeiten. Telegesundheitsplattformen ermöglichen es Gesundheitsdienstleistern, Patienten aus der Ferne zu untersuchen, Anleitungen zu geben und den Behandlungsverlauf zu überwachen, was Patienten mit Erkrankungen des Bewegungsapparats eine bessere Zugänglichkeit und Bequemlichkeit bietet. Durch die Beseitigung geografischer Barrieren und eine breitere Verfügbarkeit der Gesundheitsversorgung kann die Telegesundheit Patienten erreichen, die aufgrund der Entfernung oder der begrenzten Gesundheitsinfrastruktur sonst möglicherweise Schwierigkeiten beim Zugang zur medizinischen Versorgung hätten. Dieser wachsende Zugang ermöglicht es Telegesundheitsunternehmen, eine breitere Patientenbasis zu bedienen und ihr Angebot zu erweitern. Mit Echtzeitüberwachung durch Videoberatungen, sichere Nachrichtenübermittlung und Fernüberwachungsgeräte können Angehörige der Gesundheitsberufe die Vitalzeichen, den Fortschritt und den Zustand der Patienten verfolgen, ohne dass persönliche Besuche erforderlich sind. Die nahtlose Integration von Gesundheitsüberwachungstools in Telegesundheitsplattformen unterstützt auch das personalisierte Pflegemanagement und erleichtert es Gesundheitsdienstleistern, Patienten eine qualitativ hochwertige, kontinuierliche Versorgung anzubieten. Dieser Trend bietet den Akteuren des Telegesundheitsmarktes eine bedeutende Chance, ihre Dienste zu verbessern und ihren Marktanteil zu vergrößern.

Herausforderung

- Software-Inkompatibilitätsprobleme aufgrund unterschiedlicher Datenstandards

In der sich entwickelnden Landschaft des Telemedizinmarktes stellen die Integration und der Datenaustausch zwischen verschiedenen Softwaresystemen, darunter elektronische Gesundheitsakten (EHRs), Fernüberwachungsplattformen und Systeme von Gesundheitsdienstleistern, erhebliche Herausforderungen dar. Das Fehlen standardisierter Datenformate und Protokolle führt zu Interoperabilitätsproblemen und behindert eine effektive Kommunikation und den Datenaustausch. Diese Ungleichheit zwischen den Softwaresystemen führt zu fragmentierten Informationen und behindert den nahtlosen Datenfluss, der für die Überwachung entscheidend ist. Darüber hinaus stößt die Integration von Daten aus verschiedenen Quellen, wie tragbaren Geräten und elektronischen Krankenakten, aufgrund unterschiedlicher proprietärer Formate auf Hindernisse. Diese Komplexität bei der Konsolidierung und Analyse von Daten beeinträchtigt die Effizienz digitaler therapeutischer Lösungen und trägt zu Implementierungsverzögerungen, erhöhten Kosten und Hindernissen für das Marktwachstum bei.

Jüngste Entwicklungen

- Im August 2023 gab Fresenius SE & Co. KGaA die 510(k)-Zulassung der FDA für Versi HD mit GuideMe-Software bekannt, eine vollständig neu gestaltete selbstgeführte Schnittstelle für das VersiHD-Gerät des Unternehmens für chronische Heimhämodialyse (HHD). Das Ziel von VersiHD mit GuideMe-Software ist es, die Wahrnehmung der HHD durch Pflegepersonal und Patienten zu ändern. Dies half dem Unternehmen, seine Produktlinie mit Verfügbarkeit auf dem Markt zu erweitern

- Im April 2023 gründeten Medtronic und DaVita Inc. gemeinsam Mozarc Medical, ein unabhängiges Unternehmen, das sich der Verbesserung der Nierengesundheit und der Weiterentwicklung patientenzentrierter Technologielösungen widmet

- Im Januar 2022 schloss Evoqua Water Technologies LLC die Übernahme des Nierengeschäfts ab, das zuvor von Mar Cor Purification, einer Tochtergesellschaft von STERIS Plc, betrieben wurde. Diese Übernahme wird Evoquas Servicepräsenz in Nordamerika erweitern und seine Position im Gesundheitssektor stärken

- Im Dezember 2021 unterzeichneten ExThera Medical und Asahi Kasei Medical Co., Ltd., ein Kernunternehmen der Asahi Kasei Group, in Japan einen exklusiven Vertriebsvertrag für den Seraph 100 Microbind Affinity Blood Filter (Seraph 100) von ExThera. Im Rahmen des Vertrags arbeiteten ExThera Medical und Asahi Kasei Medical Co., Ltd. zusammen, um die behördliche Zulassung des Seraph 100 für die Vermarktung in Japan zu erhalten. Dieser Vertrag war ein wichtiger Schritt für das Unternehmen bei der Ausweitung des Geschäftsbereichs Intensivpflege.

Umfang des europäischen Telemedizin-Marktes

Der europäische Telemedizinmarkt ist basierend auf Komponente, Liefermodus, Kaufart, Anwendung und Endbenutzer in fünf wichtige Segmente unterteilt.

Das Wachstum zwischen den Segmenten hilft Ihnen bei der Analyse von Wachstumsnischen und Strategien zur Marktbearbeitung sowie bei der Bestimmung Ihrer wichtigsten Anwendungsbereiche und der Unterschiede in Ihren Zielmärkten.

Komponente

- Hardware

- Telekommunikation/Dienste

- Software

- Integrierte Systeme

Auf der Grundlage der Komponenten ist der Markt in Hardware, Telekommunikation/Dienste, Software und integrierte Systeme segmentiert.

Liefermodus

- Cloudbasierter Bereitstellungsmodus

- Webbasierter Liefermodus

- On-Premise-Liefermodus

Auf der Grundlage der Lieferart ist der Markt in die Lieferart Cloud-basiert, die Lieferart Web-basiert und die Lieferart Vor-Ort segmentiert.

Kaufart

- Gruppenkauf

- Einzelkauf

Auf der Grundlage der Kaufart wird der Markt in Gruppenkäufe und Einzelkäufe segmentiert.

Anwendung

- Allgemeine Beratung

- Pathologie

- Neurologie

- Kardiologie

- Dermatologie

- Operation

- Gynäkologie

- Orthopädie

- Augenheilkunde

- Radiologie

- Sonstiges

Auf der Grundlage der Anwendung ist der Markt in allgemeine Beratung, Pathologie, Neurologie, Kardiologie, Dermatologie, Chirurgie, Gynäkologie, Orthopädie, Augenheilkunde, Radiologie und andere unterteilt.

Endbenutzer

- Telemedizin im Krankenhaus

- Telemedizin für Ärzte

- Telemedizin für Zuhause

- Sonstiges

Auf der Grundlage des Endbenutzers ist der Markt in Telemedizin im Krankenhaus, Telemedizin beim Arzt, Telemedizin zu Hause und andere segmentiert.

Regionale Analyse/Einblicke zum europäischen Telemedizinmarkt

Der europäische Telemedizinmarkt ist basierend auf Komponente, Liefermodus, Kaufart, Anwendung und Endbenutzer in fünf wichtige Segmente unterteilt.

Die in diesem Marktbericht abgedeckten Länder sind Großbritannien, Deutschland, Italien, Frankreich, Spanien, die Schweiz, Russland, die Niederlande, die Türkei, Belgien und das übrige Europa.

Aufgrund der Einführung fortschrittlicher Technologien, der robusten Gesundheitsinfrastruktur und des reifen Marktes wird Großbritannien voraussichtlich die Region Europa dominieren.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Marktanteilsanalyse für Telemedizin in Europa

Die Wettbewerbslandschaft des europäischen Telemedizinmarktes liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktzulassungen, Produktbreite und -umfang, Anwendungsdominanz und Produkttyp-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus des Unternehmens auf dem Markt.

Zu den wichtigsten Marktteilnehmern auf dem Markt zählen unter anderem Teladoc Health, Inc., Medtronic, Koninklijke Philips NV, Honeywell International Inc., Siemens Healthineers AG, F. Hoffmann-La Roche Ltd., AMN Healthcare Services Inc., Included American Well (Amwell), Oracle, GCX Corporation, Aerotel Medical Systems Ltd., GE Healthcare, AMD Europe Telemedicine und Omron Healthcare Inc.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN TELEHEALTH-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 STRATEGISCHE ENTSCHEIDUNGEN

4.2 VIER SEGMENTE UMFALLEN DEN EUROPÄISCHEN TELEHEALTH-MARKT, NACH KOMPONENTEN

4.3 PESTEL-ANALYSE

4.4 PORTERS FÜNF KRÄFTE

5 VORSCHRIFTEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Zunehmende Verbreitung chronischer Krankheiten und Leiden

6.1.2 Zugängliche und weit verbreitete MHealth-Anwendungen

6.1.3 WACHSENDE NACHFRAGE NACH TELEGESUNDHEIT IM LÄNDLICHEN RAUM

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN IM ZUSAMMENHANG MIT IT-TOOLS IM GESUNDHEITSWESEN

6.2.2 Unzureichende oder inkonsistente Erstattungsrichtlinien

6.2.3 STRENGER REGULATORISCHER RAHMEN

6.3 CHANCEN

6.3.1 Wachsende Ausbreitung der Telemedizin-Anwendung

6.3.2 Zunehmender Fokus auf personalisierte Geräte für Benutzer

6.3.3 Das Bewusstsein der Bevölkerung stärken

6.4 HERAUSFORDERUNGEN

6.4.1 Software-Inkompatibilitätsprobleme aufgrund unterschiedlicher Datenstandards

6.4.2 RISIKEN VON CYBER-ANGRIFFEN AUF TELEHEALTH-PLATTFORMEN, DIE DIE PRIVATSPHÄRE DER PATIENTEN GEFÄHRDEN

7 EUROPÄISCHER TELEHEALTH-MARKT, NACH KOMPONENTEN

7.1 ÜBERSICHT

7.2 HARDWARE

7.2.1 MEDIZINISCHE PERIPHERIEGERÄTE

7.2.1.1 Blutdruckmessgeräte

7.2.1.2 BLUTZUCKERMESSGERÄTE

7.2.1.3 PULSOXIMETER

7.2.1.4 EKG-MONITOREN

7.2.1.5 Waagen

7.2.1.6 Peak-Flow-Meter

7.2.1.7 SONSTIGES

7.2.2 LÖSUNGEN ZUR GERÄTEPOSITIONIERUNG

7.2.2.1 TABLET-ARM

7.2.2.2 Tisch-Upgrade-Kit

7.2.2.3 KOMPAKTTABELLEN

7.2.2.4 ÜBERBETTTISCHE

7.2.2.5 OBERFLÄCHENMONTAGE

7.2.2.6 SCHIENENMONTAGE

7.2.2.7 SONSTIGES

7.2.3 MONITORE

7.2.4 SONSTIGES

7.2.5 MOBIL

7.2.5.1 WARENKORBBASIERT

7.2.5.1.1 VARIABLE HÖHE

7.2.5.1.2 FESTE HÖHE

7.2.5.2 Rollenständer

7.2.5.2.1 VARIABLE HÖHE

7.2.5.2.2 FESTE HÖHE

7.2.6 BEHOBEN

7.2.6.1 KANAL/WAND

7.2.6.2 Arbeitsplatte

7.2.6.3 POST/NONE

7.2.6.4 SONSTIGES

7.3 TELEKOMMUNIKATION/DIENSTE

7.4 SOFTWARE

7.4.1 INTEGRIERTE SOFTWARE

7.4.2 STANDALONE-SOFTWARE

7.5 INTEGRIERTE SYSTEME

8 EUROPÄISCHER TELEHEALTH-MARKT, NACH LIEFERUNGSART

8.1 ÜBERSICHT

8.2 CLOUD-BASIERTE BEREITSTELLUNG

8.3 WEBBASIERTE BEREITSTELLUNG

8.4 LIEFERMODUS VOR ORT

9 EUROPÄISCHER TELEHEALTH-MARKT, NACH KAUFART

9.1 ÜBERSICHT

9.2 GRUPPENKAUF

9.3 EINZELKAUF

10 EUROPÄISCHER TELEHEALTH-MARKT, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 ALLGEMEINE BERATUNG

10.3 PATHOLOGIE

10.4 NEUROLOGIE

10.5 KARDIOLOGIE

10.6 DERMATOLOGIE

10.7 CHIRURGIE

10.8 GYNÄKOLOGIE

10.9 ORTHOPÄDIE

10.1 Augenheilkunde

10.11 RADIOLOGIE

10.12 SONSTIGES

11 EUROPÄISCHER TELEHEALTH-MARKT, NACH ENDBENUTZER

11.1 ÜBERSICHT

11.2 KRANKENHAUS-TELEGESUNDHEIT

11.3 TELEMEALTH FÜR ÄRZTE

11.4 TELEHEALTH ZU HAUSE

11.5 SONSTIGES

12 EUROPÄISCHER TELEHEALTH-MARKT, NACH LÄNDERN

12.1 EUROPA

12.1.1 Vereinigtes Königreich

12.1.2 DEUTSCHLAND

12.1.3 ITALIEN

12.1.4 FRANKREICH

12.1.5 SPANIEN

12.1.6 SCHWEIZ

12.1.7 RUSSLAND

12.1.8 NIEDERLANDE

12.1.9 TÜRKEI

12.1.10 BELGIEN

12.1.11 RESTLICHES EUROPA

13 EUROPÄISCHER TELEHEALTH-MARKT: UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 ROYAL PHILIPS NV,

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 PRODUKTPORTFOLIO

15.1.4 JÜNGSTE ENTWICKLUNG

15.2 MEDTRONIC

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 PRODUKTPORTFOLIO

15.2.4 JÜNGSTE ENTWICKLUNG

15.3 HONEYWELL INTERNATIONAL INC.

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 PRODUKTPORTFOLIO

15.3.4 JÜNGSTE ENTWICKLUNG

15.4 TELADOC HEALTH, INC.

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNGEN

15.5 AEROTEL MEDIZINISCHE SYSTEME

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 PRODUKTPORTFOLIO

15.5.3 JÜNGSTE ENTWICKLUNG

15.6 AMERIKANISCHER BRUNNEN

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 8.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNGEN

15.7 AMN GESUNDHEITSWESEN

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNGEN

15.8 F. HOFFMANN-LA ROCHE LTD

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNG

15.9 GCX CORPORATION

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 GE HEALTHCARE

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 Umsatzanalyse

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE ENTWICKLUNG

15.11 OMRON HEALTHCARE, INC.

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 NEUESTE ENTWICKLUNGEN

15.12 ORACLE

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 SERVICE PORTFOLIO

15.12.4 NEUESTE ENTWICKLUNGEN

15.13 SIEMENS HEALTHCARE GMBH

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER TELEHEALTH-MARKT, NACH KOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 2: EUROPÄISCHE HARDWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR MEDIZINISCHE PERIPHERIEGERÄTE IM TELEHEALTH-BEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 4: EUROPÄISCHE LÖSUNGEN ZUR GERÄTEPOSITIONIERUNG IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 5: EUROPÄISCHE HARDWARE IM TELEHEALTH-MARKT, NACH MODALITÄT, 2022–2031 (MILLIONEN USD)

TABELLE 6: EUROPÄISCHER MOBILE MARKT IM TELEHEALTH-BEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHER KARTENSTANDORT IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 8: EUROPAS ROLLS-STANDORTE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 9: EUROPAS FEST IM TELEHEALTH-MARKT, NACH ART, 2022–2031 (MIO. USD)

TABELLE 10: EUROPÄISCHER SOFTWAREMARKT FÜR TELEHEALTH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 11 EUROPÄISCHER TELEHEALTH-MARKT, NACH BEREITSTELLUNGSART, 2022–2031 (MILLIONEN USD)

TABELLE 12: EUROPÄISCHER TELEHEALTH-MARKT, NACH KAUFART, 2022–2031 (MILLIONEN USD)

TABELLE 13 EUROPÄISCHER TELEHEALTH-MARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 14: EUROPÄISCHER TELEHEALTH-MARKT, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 15 EUROPÄISCHER TELEHEALTH-MARKT, 2022–2031 (MILLIONEN USD)

TABELLE 16: EUROPÄISCHER TELEHEALTH-MARKT, NACH KOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 17: EUROPÄISCHE HARDWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 18: EUROPÄISCHER MARKT FÜR MEDIZINISCHE PERIPHERIEGERÄTE IM TELEHEALTH-BEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 19: EUROPÄISCHE LÖSUNGEN ZUR GERÄTEPOSITIONIERUNG IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 20 EUROPÄISCHE HARDWARE IM TELEHEALTH-MARKT, NACH MODALITÄT, 2022–2031 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHER MOBILE-MARKT IM TELEHEALTH-BEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 22 EUROPÄISCHER KARTENSTAND IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 23: EUROPAS ROLLS-STANDORTE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 24: EUROPAS FEST IM TELEHEALTH-MARKT, NACH ART, 2022–2031 (MIO. USD)

TABELLE 25: EUROPÄISCHER SOFTWAREMARKT FÜR TELEGESUNDHEIT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 26 EUROPÄISCHER TELEHEALTH-MARKT, NACH BEREITSTELLUNGSART, 2022–2031 (MILLIONEN USD)

TABELLE 27 EUROPÄISCHER TELEHEALTH-MARKT, NACH KAUFART, 2022–2031 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHER TELEHEALTH-MARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 29 EUROPÄISCHER TELEHEALTH-MARKT, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 30: BRITISCHER TELEHEALTH-MARKT, NACH KOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 31: HARDWARE IM BRITISCHEN TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 32: MEDIZINISCHE PERIPHERIEGERÄTE IM BRITISCHEN TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 33: LÖSUNGEN ZUR GERÄTEPOSITIONIERUNG IM TELEHEALTH-MARKT IN BRITISH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 34: BRITISCHE HARDWARE IM TELEHEALTH-MARKT, NACH MODALITÄT, 2022–2031 (MILLIONEN USD)

TABELLE 35: BRITISCHER MOBILE-MARKT IM TELEHEALTH-BEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 36: IM TELEHEALTH-MARKT IN GROSSBRITANNIEN BASIERENDE KARTEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 37: IM TELEHEALTH-MARKT ANGEGEBENE BRITISCHE ROLLS-STANDORTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 38: FEST IM TELEHEALTH-MARKT IN GROSSBRITANNIEN, NACH ART, 2022–2031 (MIO. USD)

TABELLE 39: BRITISCHE SOFTWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 40: BRITISCHER TELEHEALTH-MARKT, NACH LIEFERUNGSART, 2022–2031 (MILLIONEN USD)

TABELLE 41: BRITISCHER TELEHEALTH-MARKT, NACH KAUFART, 2022–2031 (MILLIONEN USD)

TABELLE 42: BRITISCHER TELEHEALTH-MARKT, NACH ANWENDUNG, 2022–2031 (MIO. USD)

TABELLE 43: BRITISCHER TELEHEALTH-MARKT, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 44 DEUTSCHER TELEHEALTH-MARKT, NACH KOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 45 DEUTSCHLAND: HARDWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 46: MEDIZINISCHE PERIPHERIEGERÄTE IM TELEHEALTH-MARKT IN DEUTSCHLAND, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 47: DEUTSCHE GERÄTEPOSITIONIERUNGSLÖSUNGEN IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 48 DEUTSCHE HARDWARE IM TELEHEALTH-MARKT, NACH MODALITÄT, 2022–2031 (MILLIONEN USD)

TABELLE 49 DEUTSCHLAND: MOBILE TELEMEDIZIN-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 50 DEUTSCHLAND: KARTEN MIT BASIS IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 51: DEUTSCHE ROLLS-STANDORTE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 52 DEUTSCHLANDS FEST IM TELEHEALTH-MARKT, NACH ART, 2022–2031 (MILLIONEN USD)

TABELLE 53 DEUTSCHLAND: SOFTWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 54 DEUTSCHER TELEHEALTH-MARKT, NACH LIEFERUNGSART, 2022–2031 (MILLIONEN USD)

TABELLE 55 DEUTSCHER TELEHEALTH-MARKT, NACH KAUFART, 2022–2031 (MILLIONEN USD)

TABELLE 56 DEUTSCHER TELEHEALTH-MARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 57 DEUTSCHER TELEHEALTH-MARKT, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 58: ITALIENISCHER TELEHEALTH-MARKT, NACH KOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 59: ITALIENISCHE HARDWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 60: ITALIENISCHE MEDIZINISCHE PERIPHERIEGERÄTE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 61: ITALIENISCHE LÖSUNGEN ZUR GERÄTEPOSITIONIERUNG IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 62 ITALIENISCHE HARDWARE IM TELEHEALTH-MARKT, NACH MODALITÄT, 2022–2031 (MILLIONEN USD)

TABELLE 63 ITALIENISCHER MOBILE-MARKT FÜR TELEHEALTH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 64: ITALIENISCHER KARTON MIT BASIS IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 65: ITALIENISCHE ROLLS-STANDORTE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 66: ITALIENS FESTSTELLUNG IM TELEGESUNDHEITSMARKT, NACH ART, 2022–2031 (MILLIONEN USD)

TABELLE 67: ITALIENISCHE SOFTWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 68: ITALIENISCHER TELEHEALTH-MARKT, NACH LIEFERUNGSART, 2022–2031 (MILLIONEN USD)

TABELLE 69: ITALIENISCHER TELEHEALTH-MARKT, NACH KAUFART, 2022–2031 (MIO. USD)

TABELLE 70: ITALIENISCHER TELEHEALTH-MARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 71: ITALIENISCHER TELEHEALTH-MARKT, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 72: FRANKREICHS TELEHEALTH-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 73: FRANKREICH: HARDWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 74: MEDIZINISCHE PERIPHERIEGERÄTE IM TELEHEALTH-MARKT IN FRANKREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 75: FRANKREICH: LÖSUNGEN ZUR GERÄTEPOSITIONIERUNG IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 76: FRANKREICH: HARDWARE IM TELEHEALTH-MARKT, NACH MODALITÄT, 2022–2031 (MILLIONEN USD)

TABELLE 77: FRANKREICH: MOBILFUNK IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 78: FRANKREICH, KARTEN MIT BASIS IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 79: FRANCE ROLLS STAND BASIERT AUF DEM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 80: FRANKREICHS FEST IM TELEHEALTH-MARKT, NACH ART, 2022–2031 (MILLIONEN USD)

TABELLE 81: FRANKREICH – SOFTWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 82: FRANKREICHS TELEHEALTH-MARKT, NACH BEREITSTELLUNGSART, 2022–2031 (MILLIONEN USD)

TABELLE 83: FRANKREICHS TELEHEALTH-MARKT, NACH KAUFART, 2022–2031 (MILLIONEN USD)

TABELLE 84: FRANKREICHS TELEHEALTH-MARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 85: FRANKREICHS TELEHEALTH-MARKT, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 86 SPANISCHER TELEHEALTH-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 87 SPANIEN: HARDWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 88 SPANISCHER MARKT FÜR MEDIZINISCHE PERIPHERIEGERÄTE IM TELEHEALTH-BEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 89: SPANIEN: LÖSUNGEN ZUR GERÄTEPOSITIONIERUNG IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 90 SPANIEN: HARDWARE IM TELEHEALTH-MARKT, NACH MODALITÄT, 2022–2031 (MILLIONEN USD)

TABELLE 91 SPANISCHER MOBILFUNKMARKT FÜR TELEHEALTH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 92 SPANIEN: KARTEN MIT BASIS IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 93 SPANIENS ROLLS STAND BASIERT AUF DEM TELEHEALTH-MARKT, NACH TYP, 2022-2031 (MILLIONEN USD)

TABELLE 94 SPANIENS FEST IM TELEHEALTH-MARKT, NACH ART, 2022–2031 (MILLIONEN USD)

TABELLE 95 SPANIEN: SOFTWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 96 SPANISCHER TELEHEALTH-MARKT, NACH BEREITSTELLUNGSART, 2022–2031 (MILLIONEN USD)

TABELLE 97 SPANISCHER TELEHEALTH-MARKT, NACH KAUFART, 2022–2031 (MILLIONEN USD)

TABELLE 98 SPANISCHER TELEHEALTH-MARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 99 SPANISCHER TELEHEALTH-MARKT, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 100 SCHWEIZER TELEHEALTH-MARKT, NACH KOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 101 SCHWEIZER HARDWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 102 SCHWEIZER MEDIZINISCHE PERIPHERIEGERÄTE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 103: SCHWEIZER LÖSUNGEN ZUR GERÄTEPOSITIONIERUNG IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 104 SCHWEIZER HARDWARE IM TELEHEALTH-MARKT, NACH MODALITÄT, 2022–2031 (MILLIONEN USD)

TABELLE 105 SCHWEIZER MOBILE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 106 SCHWEIZER KARTEN MIT BASIS IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 107: Die Position der Schweiz im Telemedizinmarkt nach Typ, 2022–2031 (in Mio. USD)

TABELLE 108: FESTSTELLUNG DER SCHWEIZ IM TELEHEALTH-MARKT, NACH ART, 2022–2031 (MIO. USD)

TABELLE 109 SCHWEIZER SOFTWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 110 SCHWEIZER TELEHEALTH-MARKT, NACH LIEFERUNGSART, 2022–2031 (MILLIONEN USD)

TABELLE 111 SCHWEIZER TELEHEALTH-MARKT, NACH KAUFART, 2022–2031 (MILLIONEN USD)

TABELLE 112 SCHWEIZER TELEHEALTH-MARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 113 SCHWEIZER TELEHEALTH-MARKT, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 114 RUSSISCHER TELEHEALTH-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 115 RUSSLAND: HARDWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 116: MEDIZINISCHE PERIPHERIEGERÄTE IM TELEHEALTH-MARKT IN RUSSLAND, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 117: RUSSISCHE LÖSUNGEN ZUR GERÄTEPOSITIONIERUNG IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 118 RUSSLAND: HARDWARE IM TELEHEALTH-MARKT, NACH MODALITÄT, 2022–2031 (MILLIONEN USD)

TABELLE 119 RUSSLAND: MOBILFUNK IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 120 RUSSLAND: IM TELEHEALTH-MARKT ANSÄSSIGE KARTEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 121: RUSSLANDS POSITION AUF DEM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 122: RUSSLANDS FESTSTELLUNG IM TELEHEALTH-MARKT, NACH ART, 2022–2031 (MIO. USD)

TABELLE 123 RUSSLAND: SOFTWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 124 RUSSISCHER TELEHEALTH-MARKT, NACH LIEFERUNGSART, 2022–2031 (MILLIONEN USD)

TABELLE 125: RUSSISCHER TELEHEALTH-MARKT, NACH KAUFART, 2022–2031 (MILLIONEN USD)

TABELLE 126 RUSSISCHER TELEHEALTH-MARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 127 RUSSISCHER TELEHEALTH-MARKT, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 128 NIEDERLÄNDISCHER TELEHEALTH-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 129: HARDWARE IM TELEHEALTH-MARKT IN DEN NIEDERLANDEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 130: MEDIZINISCHE PERIPHERIEGERÄTE IM TELEHEALTH-MARKT IN DEN NIEDERLANDEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 131: NIEDERLÄNDISCHE LÖSUNGEN ZUR GERÄTEPOSITIONIERUNG IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 132: HARDWARE IN DEN NIEDERLANDEN IM TELEHEALTH-MARKT, NACH MODALITÄT, 2022–2031 (MILLIONEN USD)

TABELLE 133 NIEDERLANDE: MOBILFUNK IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 134 NIEDERLANDE, KARTEN MIT BASIS IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 135: NIEDERLANDE: ROLLS STAND BASIERT AUF DEM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 136: NIEDERLANDE – FEST IM TELEHEALTH-MARKT, NACH ART, 2022–2031 (MILLIONEN USD)

TABELLE 137 NIEDERLÄNDISCHE SOFTWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 138 NIEDERLÄNDISCHER TELEHEALTH-MARKT, NACH BEREITSTELLUNGSART, 2022–2031 (MILLIONEN USD)

TABELLE 139 NIEDERLÄNDISCHER TELEHEALTH-MARKT, NACH KAUFART, 2022–2031 (MILLIONEN USD)

TABELLE 140 NIEDERLÄNDISCHER TELEHEALTH-MARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 141 NIEDERLÄNDISCHER TELEHEALTH-MARKT, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 142 TELEHEALTH-MARKT IN DER TÜRKEI, NACH KOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 143 TÜRKISCHE HARDWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 144: MEDIZINISCHE PERIPHERIEGERÄTE IM TELEHEALTH-MARKT DER TÜRKEI, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 145: TÜRKEI: LÖSUNGEN ZUR GERÄTEPOSITIONIERUNG IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 146: TÜRKISCHE HARDWARE IM TELEHEALTH-MARKT, NACH MODALITÄT, 2022–2031 (MILLIONEN USD)

TABELLE 147 TÜRKEI: MOBILFUNK IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 148: AUF DEM TELEHEALTH-MARKT BASIERENDE TRUTHABENKARTEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 149: PUTENROLLS-STAND AUF DEM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 150: TÜRKEI – FEST IM TELEHEALTH-MARKT, NACH ART, 2022–2031 (MILLIONEN USD)

TABELLE 151: TÜRKISCHE SOFTWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 152 TELEHEALTH-MARKT IN DER TÜRKEI, NACH LIEFERUNGSART, 2022–2031 (MILLIONEN USD)

TABELLE 153 TELEHEALTH-MARKT IN DER TÜRKEI, NACH KAUFART, 2022–2031 (MILLIONEN USD)

TABELLE 154 TELEHEALTH-MARKT IN DER TÜRKEI, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 155 TELEHEALTH-MARKT IN DER TÜRKEI, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 156: BELGISCHER TELEHEALTH-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 157: BELGISCHE HARDWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 158: BELGISCHE MEDIZINISCHE PERIPHERIEGERÄTE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 159: BELGISCHE LÖSUNGEN ZUR GERÄTEPOSITIONIERUNG IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 160: BELGISCHE HARDWARE IM TELEHEALTH-MARKT, NACH MODALITÄT, 2022–2031 (MILLIONEN USD)

TABELLE 161: BELGIEN: MOBILFUNK IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 162: BELGISCHER KARTON MIT BASIS IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 163: BELGIENS ROLLS-STANDORTE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 164: BELGIENS FEST IM TELEHEALTH-MARKT, NACH ART, 2022–2031 (MILLIONEN USD)

TABELLE 165: BELGISCHE SOFTWARE IM TELEHEALTH-MARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 166: BELGISCHER TELEHEALTH-MARKT, NACH LIEFERUNGSART, 2022–2031 (MILLIONEN USD)

TABELLE 167 BELGISCHER TELEHEALTH-MARKT, NACH KAUFART, 2022–2031 (MILLIONEN USD)

TABELLE 168 BELGISCHER TELEHEALTH-MARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 169: BELGISCHER TELEHEALTH-MARKT, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 170 TELEHEALTH-MARKT IM RESTLICHEN EUROPA, NACH KOMPONENTEN, 2022–2031 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER TELEHEALTH-MARKT: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER TELEHEALTH-MARKT: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER TELEHEALTH-MARKT: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER TELEHEALTH-MARKT: EUROPA GEGENÜBER REGIONALEN MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER TELEHEALTH-MARKT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER TELEGESUNDHEITSMARKT: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER TELEGESUNDHEITSMARKT: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8 EUROPÄISCHER TELEGESUNDHEITSMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 EUROPÄISCHER TELEHEALTH-MARKT: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER TELEHEALTH-MARKT: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG DES EUROPÄISCHEN TELEHEALTH-MARKTES

ABBILDUNG 12: DIE ZUNEHMENDE PRÄVALENZ CHRONISCHER KRANKHEITEN UND BESCHWERDEN TREIBT DAS WACHSTUM DES EUROPÄISCHEN TELEHEALTH-MARKTES VON 2024 BIS 2031 AN

ABBILDUNG 13 DAS KATEGORIE-SEGMENT WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL DES EUROPÄISCHEN TELEHEALTH-MARKTES IN DEN JAHREN 2024 UND 2031 AUSMACHEN

ABBILDUNG 14 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKT FÜR OFFSITE-STERILISATIONSDIENSTE IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 15 EUROPÄISCHER TELEHEALTH-MARKT: NACH KOMPONENTE 2023

ABBILDUNG 16 EUROPÄISCHER TELEHEALTH-MARKT: NACH KOMPONENTEN, 2024–2031 (MILLIONEN USD)

ABBILDUNG 17 EUROPÄISCHER TELEHEALTH-MARKT: NACH KOMPONENTE, CAGR (2024-2031)

ABBILDUNG 18 EUROPÄISCHER TELEHEALTH-MARKT: NACH KOMPONENTE, LIFELINE-KURVE

ABBILDUNG 19 EUROPÄISCHER TELEGESUNDHEITSMARKT: NACH LIEFERUNGSART, 2023

ABBILDUNG 20 EUROPÄISCHER TELEHEALTH-MARKT: NACH LIEFERUNGSART, 2024–2031 (MILLIONEN USD)

ABBILDUNG 21 EUROPÄISCHER TELEHEALTH-MARKT: NACH LIEFERUNGSART, CAGR (2024–2031)

ABBILDUNG 22 EUROPÄISCHER TELEHEALTH-MARKT: NACH LIEFERUNGSART, LIFELINE-KURVE

ABBILDUNG 23 EUROPÄISCHER TELEHEALTH-MARKT: NACH KAUFART, 2023

ABBILDUNG 24 EUROPÄISCHER TELEHEALTH-MARKT: NACH KAUFART, 2024–2031 (MILLIONEN USD)

ABBILDUNG 25 EUROPÄISCHER TELEHEALTH-MARKT: NACH KAUFART, CAGR (2024–2031)

ABBILDUNG 26 EUROPÄISCHER TELEHEALTH-MARKT: NACH KAUFART, LIFELINE-KURVE

ABBILDUNG 27 EUROPÄISCHER TELEGESUNDHEITSMARKT: NACH ANWENDUNG, 2023

ABBILDUNG 28 EUROPÄISCHER TELEHEALTH-MARKT: NACH ANWENDUNG, 2024–2031 (MILLIONEN USD)

ABBILDUNG 29 EUROPÄISCHER TELEHEALTH-MARKT: NACH ANWENDUNG, CAGR (2024–2031)

ABBILDUNG 30 EUROPÄISCHER TELEHEALTH-MARKT: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 31 EUROPÄISCHER TELEGESUNDHEITSMARKT: NACH ENDBENUTZER, 2023

ABBILDUNG 32 EUROPÄISCHER TELEHEALTH-MARKT: NACH ENDBENUTZER, 2024–2031 (MILLIONEN USD)

ABBILDUNG 33 EUROPÄISCHER TELEHEALTH-MARKT: NACH ENDBENUTZER, CAGR (2024–2031)

ABBILDUNG 34 EUROPÄISCHER TELEHEALTH-MARKT, NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 35 EUROPÄISCHER TELEGESUNDHEITSMARKT: ÜBERSICHT (2023)

ABBILDUNG 36 EUROPÄISCHER TELEHEALTH-MARKT: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.