Europe Traumatic Brain Injury Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.01 Billion

USD

1.60 Billion

2024

2032

USD

1.01 Billion

USD

1.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.01 Billion | |

| USD 1.60 Billion | |

| % | |

Marktsegmentierung für die Behandlung traumatischer Hirnverletzungen in Europa nach Behandlung (Operation, sofortige Notfallversorgung und Medikamente), Verabreichungsweg (parenteral, oral und andere), Patientenalter (Kinder, Jugendliche und ältere Menschen), Geschlecht (männlich und weiblich), Verletzungsursache (Stürze, Kraftfahrzeugverkehr, Sport und andere), Endbenutzer (Krankenhäuser, neurologische Kliniken, unabhängige Apotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung traumatischer Hirnverletzungen

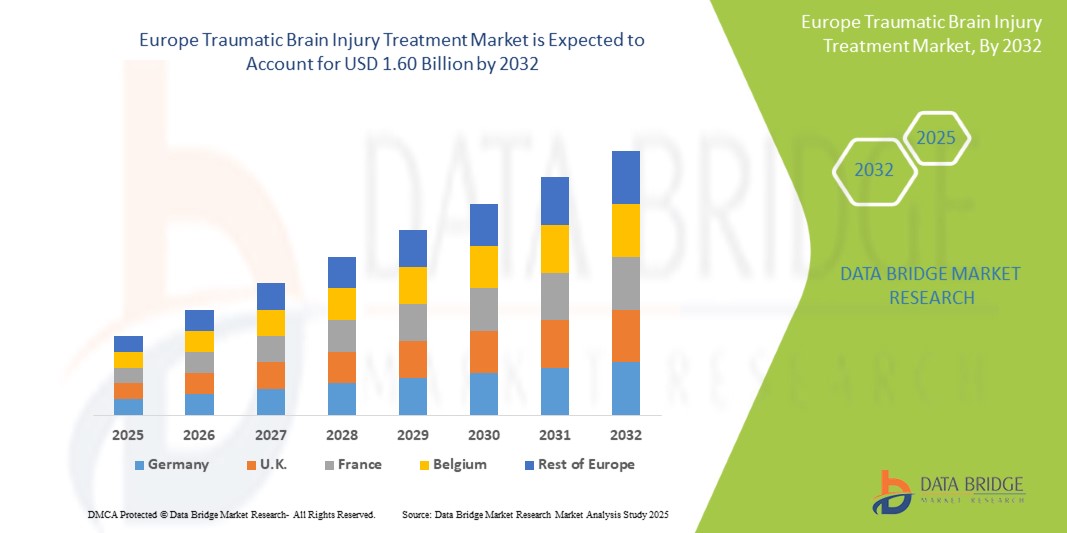

- Der europäische Markt für die Behandlung traumatischer Hirnverletzungen wurde im Jahr 2024 auf 1,01 Milliarden US-Dollar geschätzt und dürfte bis 2032 1,60 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 6,0 % wachsen, vor allem aufgrund der zunehmenden Zahl traumatischer Hirnverletzungen (TBI).

- Dieses Wachstum wird durch Faktoren wie die zunehmende Häufigkeit von traumatischen Hirnverletzungen (TBI), die zunehmende Anwendung minimalinvasiver Verfahren in der TBI-Behandlung, die Nachfrage nach traumatischen Hirnverletzungsbehandlungen und die damit verbundene

Marktanalyse zur Behandlung traumatischer Hirnverletzungen

- Der Markt für die Behandlung traumatischer Hirnverletzungen (TBI) wird voraussichtlich aufgrund des zunehmenden Bewusstseins für TBI, der Fortschritte in der Diagnosetechnologie und der steigenden Zahl von Unfällen und Sportverletzungen erheblich wachsen, was die Nachfrage nach wirksamen Behandlungsmöglichkeiten und Rehabilitationstherapien ankurbelt.

- Der Markt erlebt einen Anstieg innovativer Behandlungen, darunter neuroprotektive Wirkstoffe, Stammzelltherapien und fortschrittliche Rehabilitationstechnologien, die die Genesungsergebnisse verbessern und das therapeutische Spektrum für TBI-Patienten erweitern.

- Deutschland wird voraussichtlich den europäischen Markt für die Behandlung traumatischer Hirnverletzungen (TBI) anführen, was auf seine fortschrittliche Gesundheitsinfrastruktur und erhebliche Investitionen in die medizinische Forschung und Entwicklung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung traumatischer Hirnverletzungen

|

Eigenschaften |

Markteinblicke zur Behandlung traumatischer Hirnverletzungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Traumatic Brain Injury Treatment Market Trends

“Growing Adoption of Telemedicine in TBI Treatment”

- Telemedicine allows patients to receive remote consultations and rehabilitation services, improving access to specialized care for individuals in rural or underserved areas, thus facilitating timely intervention for TBI patients

- Utilizing telehealth reduces the costs associated with in-person visits, including travel expenses and lost productivity, making it a financially viable option for both patients and healthcare providers

- In March 2021, NCBI stated that Telehealth visits for patients with acquired brain injuries and their caregivers can ease the burden of transportation, improve compliance, and increase overall satisfaction. Management strategies are largely unaffected in the telehealth setting, and telerehab options have been found to be equal or superior to in-person therapy to treat many associated deficits

- Telemedicine platforms enable continuous monitoring and follow-up care, allowing healthcare professionals to track patient progress remotely, provide real-time feedback, and adjust treatment plans as necessary, ultimately enhancing patient outcomes in TBI management

Traumatic Brain Injury Treatment Market Dynamics

Driver

“Increasing Incidence of Traumatic Brain Injury (TBI)”

- As the number of cases continues to rise due to various contributing factors such as road accidents, sports-related injuries, and falls, particularly among the elderly population. Road traffic accidents remain one of the leading causes of TBI worldwide, with the growing number of vehicles on the road, reckless driving behaviours

- Sportbedingte Verletzungen, insbesondere bei Kontaktsportarten wie Fußball, Boxen und Rugby, haben den Anstieg der Fälle von traumatischen Hirnverletzungen weiter befeuert. Das zunehmende Bewusstsein für Komplikationen im Zusammenhang mit Gehirnerschütterungen macht den Bedarf an fortschrittlichen Behandlungslösungen deutlich.

Zum Beispiel,

- Im März 2025 gab es laut einem von ScienceDirect veröffentlichten Artikel europaweit 20,84 Millionen Fälle von Schädel-Hirn-Trauma (SHT) und 37,93 Millionen Fälle von Schädel-Hirn-Trauma (SHT), was zu 5,48 Millionen Jahren mit Behinderung führte. Die steigende Belastung durch SHT erhöht die Nachfrage nach fortschrittlichen Behandlungen und treibt Investitionen in Diagnostik, Neurochirurgie und Rehabilitation voran, was letztlich das Wachstum des europäischen Marktes für SHT-Behandlungen beflügelt.

- Im Oktober 2024 gab es laut den von den Centers for Disease Control and Prevention veröffentlichten Daten 69.473 Todesfälle im Zusammenhang mit einer traumatischen Hirnverletzung (TBI), und im Jahr 2020 wurden rund 214.110 Patienten ins Krankenhaus eingeliefert. Dies entspricht über 586 Krankenhausaufenthalten und 190 Todesfällen pro Tag, wobei Personen ab 75 Jahren und Männer am stärksten betroffen sind. Die steigende Belastung durch TBI erfordert fortschrittliche Behandlungslösungen und treibt das Wachstum des europäischen Marktes für TBI-Behandlungen voran.

- Faktoren wie Verkehrsunfälle, Sportverletzungen und Stürze – insbesondere bei älteren Menschen – tragen zur Zunahme von TBI bei. Das wachsende Bewusstsein und die Nachfrage nach fortschrittlichen Behandlungen, einschließlich Neurochirurgie, medikamentöser Therapien und Rehabilitation, fördern die Marktexpansion und den technologischen Fortschritt im TBI-Management.

Gelegenheit

„Zunehmende personalisierte und zielgerichtete Therapien bei traumatischen Hirnverletzungen (TBI)“

- TBI ist eine sehr variable Erkrankung, die von Schweregrad, Lokalisation und patientenspezifischen Faktoren beeinflusst wird. Dies führt dazu, dass herkömmliche Behandlungen weniger wirksam sind. Fortschritte in der Biomarkerforschung, der Neurobildgebung und der computergestützten Modellierung helfen, unterschiedliche Verletzungsmuster zu identifizieren und ermöglichen gezieltere Therapien. Die Pharmakogenomik verbessert die Medikamentenauswahl und -dosierung, minimiert Nebenwirkungen und maximiert gleichzeitig die Wirksamkeit. Personalisierte Rehabilitationsstrategien, die auf kognitive und motorische Beeinträchtigungen zugeschnitten sind, optimieren die Genesung zusätzlich, indem sie die Behandlungen auf individuelle Heilungsverläufe abstimmen.

Zum Beispiel,

- Im Februar 2022 entdeckten Forscher laut NCBI genetische Risikofaktoren wie APOE4- und BDNF-Val66Met-Polymorphismen, die die Genesung nach einer traumatischen Hirnverletzung beeinflussen. Durch die Fokussierung auf diese Variationen können personalisierte Behandlungen schädliche Biomarker senken, die Neuroprotektion verbessern und die Rehabilitation verbessern. Dieser Ansatz passt die Therapien an die individuellen Bedürfnisse an und führt letztendlich zu besseren langfristigen funktionellen Ergebnissen für Patienten mit einer traumatischen Hirnverletzung.

- Ein Artikel des MDPI TBI vom Februar 2024 bietet eine bedeutende Chance zur Verbesserung der Patientenergebnisse. Fortschritte in der Biomarkerforschung, der Pharmakogenomik und der Neurobildgebung ermöglichen präzise, auf individuelle Verletzungsprofile zugeschnittene Behandlungen. Neue Therapien, darunter Neurostimulation und Stammzelltherapien, erweitern die Möglichkeiten für effektive, patientenspezifische Interventionen im TBI-Management.

- Personalisierte und zielgerichtete Therapien bieten einen transformativen Ansatz zur Behandlung von Schädel-Hirn-Traumata (SHT), indem sie die Interventionen auf das individuelle genetische und molekulare Profil der Betroffenen abstimmen. Diese Strategien konzentrieren sich auf spezifische Biomarker und zelluläre Prozesse, um Sekundärschäden zu reduzieren und die Genesung zu verbessern. Durch die Optimierung der Behandlung verbessern personalisierte Therapien die Ergebnisse und fördern die langfristige funktionelle Genesung von SHT-Patienten.

Einschränkung/Herausforderung

„Schwierigkeiten bei der Überwindung der Blut-Hirn-Schranke bei der Behandlung einer traumatischen Hirnverletzung“

- Eine große Herausforderung bei der Behandlung von Schädel-Hirn-Traumata (SHT) ist die Störung der Blut-Hirn-Schranke. Nach einem SHT ist diese oft beeinträchtigt, wodurch schädliche Substanzen ins Gehirn gelangen können, was die Verletzung verschlimmern und die Genesung behindern kann. Dies erschwert die effektive Verabreichung therapeutischer Wirkstoffe und schränkt den Erfolg vieler Behandlungen ein, die die Genesung unterstützen und das Hirngewebe schützen sollen.

- Darüber hinaus bleibt die Wiederherstellung der Integrität der Blut-Hirn-Schranke (BBB) ohne zusätzliche Schäden eine große Herausforderung. Die Entwicklung gezielter Verabreichungssysteme, die die beschädigte Barriere ohne weitere Risiken umgehen können, ist entscheidend für die Verbesserung der Behandlungsergebnisse bei traumatischen Hirnverletzungen.

Zum Beispiel,

- Im Januar 2022 berichtete Springer Nature Publishing Inc., dass die Blut-Hirn-Schranke (BHS) die Zufuhr von Therapeutika zum Gehirn einschränkt. Selbst wenn die BHS nach einer Verletzung beeinträchtigt ist, haben viele Medikamente, insbesondere große Moleküle, Schwierigkeiten, sie zu durchdringen. Dies schränkt die Wirksamkeit von Behandlungen ein und erschwert zielgerichtete Therapien.

- Im Juni 2024 berichtete Nature Reviews Neurology, dass eine Funktionsstörung der Blut-Hirn-Schranke (BHS) nach einer traumatischen Hirnverletzung (TBI) Tage bis Jahre anhalten und zu langfristigen neurologischen Komplikationen führen kann. Diese Funktionsstörung ist mit Ödemen, Neuroinflammation und Veränderungen neuronaler Netzwerke verbunden, erschwert Behandlungsstrategien und führt zu kognitiven Beeinträchtigungen, Depressionen und posttraumatischer Epilepsie. Dies erschwert effektive Genesungs- und Therapieansätze.

- Die Störung der Blut-Hirn-Schranke (BBS) stellt eine große Herausforderung bei der Behandlung von Schädel-Hirn-Traumata (SHT) dar, da sie die Wirksamkeit von Behandlungen einschränkt und Hirnschäden verschlimmert. Eine anhaltende Funktionsstörung der BBB kann zu langfristigen Komplikationen wie Entzündungen, Hirnschwellungen und kognitiven Störungen führen. Ansätze wie die ROS-Scavenging-Therapie versprechen zwar eine Verbesserung der Hirnfunktion, doch die schwankende Natur der BBB-Schädigung erschwert therapeutische Strategien. Um die Behandlungsergebnisse bei SHT zu verbessern, besteht dringender Bedarf an innovativen Arzneimittelverabreichungssystemen und besseren Methoden zur Überwachung der BBB-Integrität, um wirksamere Behandlungen zu ermöglichen und langfristige neurologische Beeinträchtigungen zu reduzieren.

Marktumfang der Behandlung traumatischer Hirnverletzungen

Der Markt ist nach Behandlung, Patientenalter, Geschlecht, Verletzungsursache und Endverbraucher segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Behandlung |

|

|

Nach Patientenalter |

|

|

Nach Geschlecht |

|

|

Nach Verletzungsursache |

|

|

Nach Endbenutzer |

|

Markt für die Behandlung traumatischer Hirnverletzungen – Regionale Analyse

„Deutschland ist das dominierende Land auf dem Markt für die Behandlung traumatischer Hirnverletzungen“

- Deutschland wird voraussichtlich den europäischen Markt für die Behandlung traumatischer Hirnverletzungen (TBI) anführen, was auf seine fortschrittliche Gesundheitsinfrastruktur und erhebliche Investitionen in die medizinische Forschung und Entwicklung zurückzuführen ist.

- Das Land verfügt über ein gut ausgebautes Netz spezialisierter neurologischer Krankenhäuser, Rehabilitationszentren und Forschungseinrichtungen, die sich auf Hirnverletzungen und damit verbundene Erkrankungen konzentrieren.

- Darüber hinaus unterstützt die deutsche Gesundheitspolitik eine qualitativ hochwertige Patientenversorgung, die eine frühzeitige Diagnose und wirksame Behandlungsmöglichkeiten gewährleistet, was die Position Deutschlands als Marktführer in der TBI-Behandlung weiter stärkt.

„ Deutschland wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Deutschland wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) in diesem Markt verzeichnen, was auf das zunehmende Bewusstsein für TBI-Managementstrategien und die Einführung innovativer Behandlungsmethoden zurückzuführen ist.

- Zunehmende öffentliche Aufklärungskampagnen und Regierungsinitiativen haben zu einer verbesserten Erkennung traumatischer Hirnverletzungen geführt, was zu früheren Interventionen und besseren Patientenergebnissen führt.

- Darüber hinaus hat Deutschlands starke Präsenz in der Biotechnologie und Pharmaindustrie die Entwicklung hochmoderner Behandlungsmethoden wie regenerativer Therapien und neuroprotektiver Medikamente beschleunigt und so zu einem schnellen Marktwachstum beigetragen.

Marktanteil der Behandlung traumatischer Hirnverletzungen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Pfizer Inc. (USA)

- Teva Pharmaceuticals US, Inc. (USA)

- Fresenius SE & Co. KGaA (Fresenius Kabi AG) (Deutschland)

- Viatris Inc. (USA)

- Amneal Pharmaceuticals LLC. (USA)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Sun Pharmaceutical Industries, Inc. (Indien)

- Lupin (Indien)

- Hikma (Jordanien)

- Aurobindo Pharma US (Indien)

- Intensivmedizin (USA)

- B. Braun Medical Inc. (Deutschland)

- Alembic Pharmaceuticals Limited (Indien)

- Merz Therapeutics (Deutschland)

- Advacare (Südafrika)

- Maxzimaa (Indien)

- Jedux Parenteral Private Limited (Indien)

- Sagent Pharmaceuticals, Inc. (USA)

- Swiss Pharma Nigeria Limited (Nigeria)

Neueste Entwicklungen auf dem Markt für die Behandlung traumatischer Hirnverletzungen

- Im Februar 2024 haben Viatris und Idorsia eine umfassende Forschungs- und Entwicklungskooperation in Nordamerika vereinbart, um innovative Therapien in verschiedenen Therapiebereichen voranzutreiben. Diese Partnerschaft nutzt die Expertise von Idorsia in der Arzneimittelforschung und die Präsenz von Viatris in Nordamerika, um die Entwicklung bahnbrechender Therapien zu beschleunigen und die Produktpipelines beider Unternehmen zu erweitern. Dies unterstreicht ihr Engagement für die weltweite Deckung ungedeckter medizinischer Bedürfnisse.

- Im Februar 2021 erweiterte Fresenius Kabi seine Standorte in Österreich und stärkte damit seine Produktionskapazitäten und Innovationen im Pharma- und Medizintechnikbereich. Die Erweiterung steigert die Produktionseffizienz, sichert eine kontinuierliche Versorgung mit Produkten für die Intensivpflege und unterstützt Forschungsfortschritte. Durch die Steigerung der Kapazitäten und operativen Exzellenz stärkt das Unternehmen seine Marktpräsenz und begegnet der wachsenden Nachfrage nach Gesundheitslösungen in Nordamerika.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.