Europe Underactive Bladder Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.15 Billion

USD

1.63 Billion

2025

2033

USD

1.15 Billion

USD

1.63 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 1.63 Billion | |

| % | |

|

Europa Underactive Bladder Market, nach Typ (Pharmacotherapy, Surgical Methods, Urethral Assist Device, Stem Cell and Gene Therapies), Route of Administration (Oral, Parenteral and Others), Krankheitstyp (Neurogene Underactive Bladder and Non-Neurogenic Underactive Bladder), Distribution Channel (Hospital Pharmacy, Retail Pharmacy and Others)- Industrietrends und Prognosen bis 2033

Europa Underactive BladderMarktübersicht

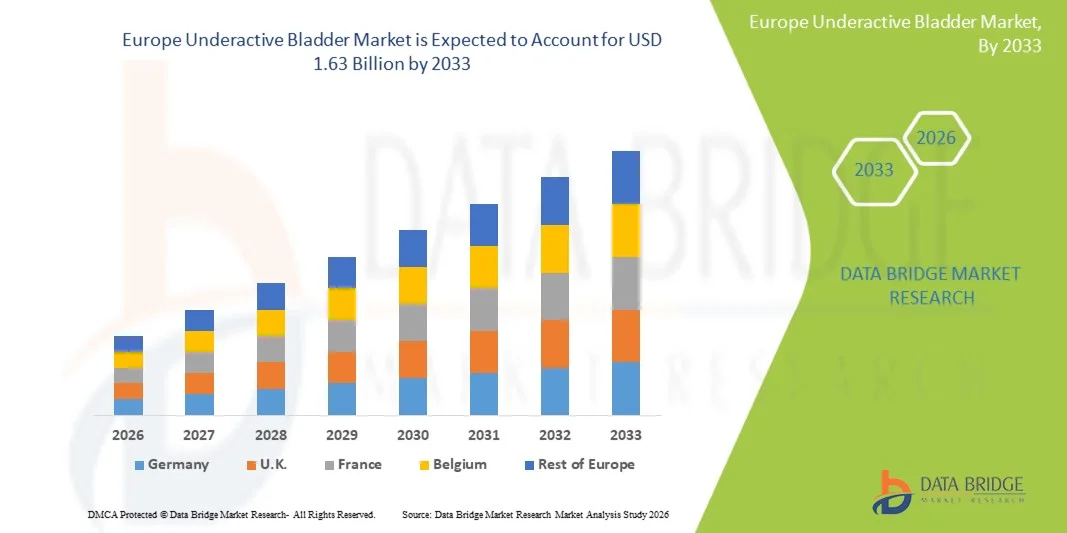

Der unteraktive europäische Blasenmarkt wurde auf1,15 Mrd. USD im Jahr 2025und wird zu erreichen1,63 Milliarden USD bis 2033, in einemCAGR von 4,5% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Prävalenz von Harnretentionsstörungen unter der alternden Bevölkerung, zunehmendes Bewusstsein in Bezug auf geringere Harnwege Funktionsstörungen und Fortschritte in der Urologie Diagnostik und Behandlungstechnologien verursacht wird.

Die zunehmende Belastung neurologischer Erkrankungen, Diabetes und altersbedingter Blasenstörungen in ganz Europa, verbunden mit einem verbesserten Zugang zur spezialisierten Harnologieversorgung, ist die Förderung von Gesundheitsdienstleistern, fortschrittliche therapeutische und diagnostische Lösungen anzunehmen. Darüber hinaus unterstützen zunehmende Investitionen in minimalinvasive Behandlungen, Kathetertechnologien, Neuromodulationstherapien und Rehabilitationsprogramme die Markterweiterung. Favorable Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und laufende klinische Forschung im Dysfunktionsmanagement der Blase tragen zur Einführung innovativer unteraktiver Blasenbehandlungslösungen in der gesamten Region bei

Trends und Einblicke

- Deutschland dominierte den unteraktiven europäischen Blasenmarkt mit dem größten Umsatzanteil von 28,46% im Jahr 2025, unterstützt durch fortgeschrittene Uranversorgungsinfrastruktur, hohe Gesundheitsausgaben und zunehmende Einführung von Blasen Funktionstherapien.

- Das Pharmakotherapie-Segment führte den Markt mit einem Anteil von 38,74% in 2025, angetrieben durch die weit verbreitete Verwendung von cholinergischen Mitteln, Blasenrelaxantien und unterstützenden Medikamenten zur Behandlung von Harnretention und Blasenkontraktionsstörungen.

- Das Vereinigte Königreich wird voraussichtlich der am schnellsten wachsende Landmarkt bei einem CAGR von 5,1% von 2026 bis 2033 sein, der durch steigendes Bewusstsein für urinäre Störungen, zunehmende geriatrische Bevölkerung und zunehmende Investitionen in urologische Behandlungen gefördert wird.

- Stem Cell und Gene Therapies sind der am schnellsten wachsende Typ, der eine CAGR von 5,8% registriert, was den Anstieg der Forschungsaktivitäten widerspiegelt, die sich auf regenerative Blasenbehandlungsansätze konzentrieren.

- Das Oral-Segment dominierte den Weg der Administrationskategorie mit einem Umsatzanteil von 56,21% im Jahr 2025, geführt von der hohen verschreibungspflichtigen Menge an oralen Medikamenten für chronische Blasenstörungen.

- Neurogene Underactive Bladder entfielen auf 61.42% des Marktes, bevorzugt durch die hohe Prävalenz neurologischer Störungen wie Rückenmarksverletzungen, Parkinsons Krankheit, Multiple Sklerose und Diabetes-bedingte Nervenschäden.

- Das Segment Parenteral ist der am schnellsten wachsende Weg der Administrationskategorie, mit einem CAGR von 5,3%, angetrieben durch die zunehmende Annahme von injizierbaren Neuromodulationsmitteln und fortgeschrittenen biologen Therapien für schwere Blasenstörungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1,15 Milliarden

- Voraussichtlicher Marktwert (2033): USD 1.63 Milliarden

- Prognose CAGR (2026–2033): 4,5%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Vereinigtes Königreich

Geltungsbereich und Europe Underactive Bladder Marktsegmentierung

|

Attribute |

Europa Unteraktiver BlasenschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·Astellas Pharma Inc(Japan) ·Boston Scientific Corporation(US) ·Coloplast Corp(Dänemark) ·Convatec Group PLC(USK) ·Küche(US) · Hollister Incorporated (USA) · B. Braun SE (Deutschland) · Medtronic (Irland) · Teleflex Incorporated (US) · Wellspect HealthCare (Schweden) · Laborie Medical Technologies Corp. (Kanada) · Pfizer Inc. (USA) · AbbVie Inc. (USA) · UroMems (Frankreich) · Axonics, Inc. (USA) · C. R. Bard, Inc. (USA) · Olympus Corporation (Japan) · Fresenius Medical Care AG (Deutschland) · Cogentix Medical, Inc. (USA) · BD (US) |

|

Marktmöglichkeiten |

· Wachsende Annahme von sakralen Neuromodulation und implantierbaren Blasenstimulationsgeräten · Erhöhung der klinischen Forschung über regenerative Medizin und Stammzell-basierte Blasentherapien · Ausbau von hausbasierten Katheterisierungsprodukten und Fern-Urologie-Überwachungslösungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Underactive Bladder Market Trends

Trend: Rising Adoption von minimalinvasiven Neuromodulationstherapien

Healthcare-Anbieter in ganz Europa nehmen zunehmend minimalinvasive Neuromodulationstherapien ein, um die langfristige Verwaltung von unteraktiven Blasenstörungen und chronischen Harnretentionsbedingungen zu verbessern. Technologien wie sakrale Nervenstimulation und implantierbare Blasenkontrollsysteme gewinnen aufgrund ihrer Fähigkeit, die Patientenergebnisse zu verbessern und gleichzeitig die Abhängigkeit von Langzeitkatheterisierung zu reduzieren. Krankenhäuser und spezialisierte Urologiezentren integrieren auch fortschrittliche diagnostische Überwachungs- und Rehabilitationsprogramme, die personalisierte Behandlungsplanung unterstützen, während das wachsende Bewusstsein bei alternden Populationen die Akzeptanz innovativer Blasen-Dysfunktionstherapien beschleunigt.

Zum Beispiel, im März 2024, Forscher der European Association of Urology betonte die wachsende klinische Annahme von sakralen Neuromodulationstherapien für chronische Harnretention und unteraktive Blasenmanagement in verschiedenen europäischen Gesundheitszentren.

Europa Underactive Bladder Market Dynamics

Schlüsselmarkttreiber: Erhöhung der Prävalenz von altersbedingten und neurogenen Blasenstörungen

Die zunehmende Prävalenz neurologischer Erkrankungen, Diabetes, Rückenmarksverletzungen und altersbedingter Blasenstörungen in ganz Europa treibt die Nachfrage nach unteraktiven Blasendiagnostik und Behandlungslösungen deutlich an. Alternde Populationen sind zunehmend anfällig für chronische Harnretention und beeinträchtigte Blasenkontraktivität, ermutigen Krankenhäuser und Urologie Kliniken, spezialisierte Pflegedienste zu erweitern. Darüber hinaus unterstützen die Verbesserungen in der Diagnostik, der Rückzahlungspolitik und der Sensibilisierungskampagnen die frühere Diagnose und das langfristige Krankheitsmanagement und tragen damit zu einem nachhaltigen Marktwachstum in den großen europäischen Gesundheitssystemen bei.

So erweiterte der National Health Service im Januar 2025 spezielle Kontinenz- und Neuro-Urologie-Supportprogramme zur Verbesserung des Behandlungszugangs für ältere Patienten, die an chronischen Blasenstörungen leiden.

Key Restraint/Challenge: Begrenzte Aufmerksamkeit und Unterdiagnostik unteraktiver Blasenbedingungen

Eine große Zurückhaltung auf dem europäischen unteraktiven Blasenmarkt ist das begrenzte öffentliche Bewusstsein und häufige Unterdiagnostik, die mit chronischen Blasenstörungen verbunden ist. Die Symptome überlappen sich oft mit anderen niedrigeren Harnwegebedingungen, was zu einer verzögerten klinischen Bewertung und reduzierten Behandlungsraten führt. Darüber hinaus entmutigen unzureichende Screening-Praktiken und soziale Stigma im Zusammenhang mit Harnstörungen Patienten von der Suche nach rechtzeitiger medizinischer Beratung. Die Variabilität des Zugangs zu fortgeschrittenen urodynamischen Tests und spezialisierten urologischen Dienstleistungen in bestimmten europäischen Ländern beschränkt die Früherkennung und das umfassende Krankheitsmanagement weiter.

So berichtete die Europäische Gesellschaft für klinische und ökonomische Aspekte der Osteoporose, Osteoarthritis und Musculoskeletaler Erkrankungen im September 2024, dass weniger Harnwegserkrankungen bei älteren Patienten über mehrere europäische Gesundheitssysteme erheblich unterreportiert und unterbehandelt bleiben.

Key Market Opportunity: Erweiterung der Regenerativen Medizin und Smart Catheter Technologies

Die Weiterentwicklung der regenerativen Medizin und der Smart-Katheter-Technologien der nächsten Generation bietet erhebliche Wachstumschancen für den unteraktiven Blasenmarkt Europas. Die laufende Forschung mit Stammzelltherapie, bioengineered Gewebereparatur und tragbaren Blasenüberwachungssystemen unterstützt die Entwicklung effizienter langfristiger Behandlungsansätze. Darüber hinaus ermöglicht die zunehmende Investition in vernetzte Gesundheitsplattformen und hausbasierte Patientenmanagementlösungen eine kontinuierliche Überwachung und personalisierte Betreuung für ältere und Mobilitätsbeschränkte Bevölkerungsgruppen in ganz Europa.

So kündigte Coloplast im Juni 2024 erweiterte Investitionen in fortschrittliche Kontinenz-Pflegetechnologien und digitale Patienten-Support-Lösungen an, die auf die chronische Harnretention und das Harnblase Funktionsmanagement in Europa abzielen.

Europa Underactive Bladder Markt Scope

Der unteraktive europäische Blasenmarkt wird auf der Grundlage von Art, Art der Verabreichung, Krankheitstyp und Verteilungskanal segmentiert.

- Typ

Auf der Grundlage des Typs wird der unteraktive Blasenmarkt Europas in die Pharmakotherapie, chirurgische Methoden, Urethralassistentin und Stammzell- und Gentherapien segmentiert. Das Segment Pharmacotherapy dominierte den Markt mit einem Anteil von 38,74% im Jahr 2025, aufgrund der weit verbreiteten Verwendung von cholinergischen Mitteln, Blasenrelaxantien und unterstützenden Medikamenten zur Behandlung von Harnretentions- und Blasenkontraktionsstörungen. Diese Therapien werden häufig als Erstbehandlung aufgrund ihrer nicht-invasiven Natur und ihrer breiten Zugänglichkeit in Krankenhäusern und ambulanten Kliniken vorgeschrieben. Die zunehmende Diagnose der altersbedingten Blasenstörungen und neurogene Blasenstörungen unterstützt die Nachfrage nach langfristiger pharmakologischer Behandlung. Ärzte bevorzugen auch medikamentöse Therapien für ältere Patienten, die für Operationen oder invasive Verfahren ungeeignet sind. Eine günstige Rückerstattungsunterstützung und eine starke Verfügbarkeit von generischen Medikamenten über europäische Gesundheitssysteme stärken weiterhin das Segmentwachstum. Eine begrenzte langfristige Wirksamkeit bei schweren unteraktiven Blasenbedingungen bleibt jedoch für dieses Segment eine klinische Herausforderung.

Das Segment Stem Cell and Gene Therapies wird mit einem CAGR von 5,8% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch zunehmende Forschungsaktivitäten im Fokus auf regenerative Blasenbehandlungsansätzen getrieben wird. Diese fortgeschrittenen Therapien zielen darauf ab, die Blasenmuskelfunktion und die Nervensignalisierung durch zelluläre Regeneration und gezielte genetische Intervention wiederherzustellen. Die wachsende Investition in die Präzisionsmedizin und die regenerative Urologie unterstützt die Entwicklung innovativer klinischer Therapien in ganz Europa. Akademische Institutionen und Biotechnologie-Unternehmen arbeiten zunehmend zusammen, um die Behandlung Kommerzialisierung zu beschleunigen. Die steigende Nachfrage nach langfristigen therapeutischen Alternativen jenseits der Katheterisierung und des symptomatischen Managements trägt zur Markterweiterung bei. Darüber hinaus werden günstige Fortschritte in der Gewebetechnik und der personalisierten Medizin erwartet, um starke zukünftige Chancen für dieses Segment zu schaffen.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der unteraktive europäische Blasenmarkt in mündliche, parenterale und andere Segmente unterteilt. Das Oral-Segment dominierte den Markt mit einem Anteil von 56,21% in 2025 aufgrund der hohen verschreibungspflichtigen Menge an oralen Medikamenten für chronische Blasen Dysfunktion Management. Die orale Verabreichung bietet mehr Komfort, einfache Compliance und Kosteneffizienz im Vergleich zu injizierbaren Therapien, insbesondere bei älteren Patienten, die eine langfristige Behandlung benötigen. Healthcare-Anbieter bevorzugen häufig orale Medikamente für das anfängliche Krankheitsmanagement, weil sie leicht in die ambulanten Pflegeeinstellungen integriert werden können. Die Verfügbarkeit von mehrfachen branded und generischen therapeutischen Optionen unterstützt auch das Segmentwachstum in ganz Europa. Darüber hinaus reduzieren orale Medikamente die Notwendigkeit von Krankenhausbesuchen und Verfahrenseingriffen, die Verbesserung der Behandlung Zugänglichkeit für alternde Bevölkerungen. Eine starke Verteilung durch Einzelhandels- und Krankenhaus-Apotheken trägt weiter zur Dominanz dieses Segments bei.

Das Segment Parenteral wird erwartet, dass das schnellste Wachstum bei einem CAGR von 5,3 % von 2026 bis 2033, angetrieben durch die zunehmende Annahme von injizierbaren Neuromodulationsmitteln und fortgeschrittenen biologen Therapien für schwere Blasenstörungen. Die parenterale Verabreichung ermöglicht eine schnellere therapeutische Wirkung und eine verbesserte medikamentöse Bioverfügbarkeit, wodurch sie für Patienten mit komplexen neurogenen Blasenstörungen geeignet ist. Krankenhäuser und Spezial-Urologiezentren nutzen zunehmend injizierbare Therapien neben minimalinvasiven Behandlungsverfahren. Das Wachstum in der regenerativen Medizinforschung und der biologen Produktentwicklung unterstützt die Segmenterweiterung. Darüber hinaus steigt die Vorliebe für gezielte Therapien und spezialisierte Blasenrehabilitationsprogramme beschleunigt die Nachfrage nach fortschrittlichen injizierbaren Behandlungslösungen. Zunehmende klinische Studien mit neuartigen biologen Verbindungen sollen auch langfristige Wachstumsaussichten stärken.

- Typ der Erkrankung

Auf der Grundlage des Krankheitstyps wird der unteraktive Blasenmarkt Europas in neurogene unteraktive Blase und nicht-neurogene unteraktive Blase segmentiert. Das Segment Neurogenic Underactive Bladder dominierte den Markt mit einem Anteil von 61,42% im Jahr 2025, angetrieben durch die hohe Prävalenz neurologischer Störungen wie Rückenmarksverletzungen, Parkinsons Krankheit, Multiple Sklerose und Diabetes-bedingte Nervenschäden. Patienten mit neurogener Blasenstörung benötigen oft Langzeitkatheterisierung, Neuromodulationstherapie und kontinuierliche Urologieüberwachung und tragen zu einem höheren Behandlungsbedarf bei. Die zunehmende geriatrische Bevölkerung und das steigende Auftreten chronischer neurologischer Zustände in ganz Europa unterstützen das Segmentwachstum weiter. Healthcare-Anbieter erweitern auch den Zugang zu fortschrittlichen Diagnose- und Rehabilitationsprogrammen für neurogene Harnwege. Die starke Einführung von minimalinvasiven Therapien und spezialisierten Kontinenzpflegeleistungen verstärkt weiterhin die Dominanz dieses Segments. Darüber hinaus unterstützt das wachsende Bewusstsein in Bezug auf das neuro-urologische Management die frühere Diagnose und Behandlung Adoption.

Das Non-Neurogene Underactive Bladder-Segment wird das schnellste Wachstum bei einem CAGR von 5,0 % von 2026 bis 2033, angetrieben durch die zunehmende Diagnose von altersbedingten Blasenstörungen und chronischen Harnretentionsstörungen, die nicht mit neurologischer Erkrankung verbunden sind, registrieren. Die Sensibilisierung für niedrigere Harnwegesymptome und die Ausweitung des Zugangs zu spezialisierter urologischer Versorgung tragen zu verbesserten Krankheitserkennungsraten in ganz Europa bei. Healthcare-Anbieter übernehmen zunehmend minimalinvasive Behandlungsansätze und fortschrittliche Diagnosetechnologien für nicht-neurogene Blasenbedingungen. Darüber hinaus unterstützen Lifestyle-bedingte Risikofaktoren, Beckenbodenstörungen und postchirurgische Blasenkomplikationen die Segmenterweiterung. Die zunehmende Verfügbarkeit von Rehabilitationsprogrammen und ambulanten Blasenmanagement-Services wird auch die Akzeptanz der Behandlung beschleunigen. Der zunehmende Fokus auf Frühintervention und personalisierte Patientenversorgung wird voraussichtlich das langfristige Segmentwachstum weiter unterstützen.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der unteraktive europäische Blasenmarkt in die Krankenhaus-Apotheke, die Einzelhandels-Apotheke und andere segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 47,18% im Jahr 2025 aufgrund der großen Menge an verschreibungspflichtigen Medikamenten, Katheterprodukten und spezialisierten Blasenmanagement-Therapien, die über Krankenhausnetze verteilt wurden. Krankenhaus-Apotheken spielen eine wichtige Rolle bei der Unterstützung von ambulanten und ambulanten Urologiebehandlungsprogrammen, insbesondere bei älteren und neurogenen Blasenpatienten, die eine kontinuierliche klinische Überwachung erfordern. Die Verfügbarkeit von spezialisierten Rezeptprodukten und erstattungserhaltenen Therapien trägt weiter zur Segmentherrschaft bei. Darüber hinaus pflegen Krankenhäuser eine starke Koordination zwischen Ärzten, Apothekern und Kontinenzpflegespezialisten, um ein optimiertes Behandlungsmanagement zu gewährleisten. Die zunehmende Akzeptanz fortgeschrittener injizierbarer Therapien und neuromodulationsbedingter Medikamente erhöht auch die Abhängigkeit von der Krankenhauspharmazieverteilung. Die starke Integration mit öffentlichen Gesundheitssystemen in ganz Europa unterstützt weiterhin die Marktführerschaft.

Das Segment Retail Pharmacy wird erwartet, dass das schnellste Wachstum bei einem CAGR von 5,2% von 2026 bis 2033, angetrieben durch die steigende Nachfrage nach zugänglichen langfristigen Blasenmanagement-Medikamenten und hausbasierten Kontinenzpflegeprodukten. Retail-Apotheken bieten bequemen Zugang zu verschreibungspflichtigen Refills, Kathetervorräten und unterstützenden Blasenpflegeprodukten für Patienten, die chronische Harnstörungen außerhalb des Krankenhauses verwalten. Die Erweiterung von Pharmazie-Diensten und digitalen Rezept-Plattformen verbessert die Barrierefreiheit der Behandlung in ganz Europa. Die zunehmende Vorliebe für die ambulante Pflege und das häusliche Gesundheitsmanagement unter alternden Bevölkerungen beschleunigt das Segmentwachstum. Darüber hinaus sind Pharmazeuten zunehmend an Patientenberatungs- und chronischen Krankheitsmanagementprogrammen im Zusammenhang mit urinärer Funktionsstörung beteiligt. Die steigende Verfügbarkeit von Online-Apotheken-Services und Home-Lieferoptionen unterstützt auch die schnelle Expansion dieses Segments.

Europa Underactive Bladder Market Regionale Analyse

Deutschland dominierte den unteraktiven europäischen Blasenmarkt mit dem größten Umsatzanteil von 28,46% im Jahr 2025, unterstützt durch fortgeschrittene Uranversorgungsinfrastruktur, hohe Gesundheitsausgaben und zunehmende Einführung von Blasen Funktionstherapien. Das Land profitiert auch von steigenden Diagnoseraten von chronischen Harnretentionsstörungen, hoher Adoption von minimalinvasiven Neuromodulationstherapien und wachsender Verfügbarkeit von spezialisierten Harnblase Dysfunktion Behandlungszentren. Die zunehmende Verbreitung älterer Bevölkerung, die Ausweitung der klinischen Forschungsaktivitäten und die zunehmende Nutzung fortgeschrittener Diagnostiktechnologien in Krankenhäusern und Urologiekliniken stärken weiterhin die Führungsposition Deutschlands im europäischen Unterblasemarkt.

Deutschland Underactive Bladder Market Insight

Der in Deutschland unteraktive Blasenmarkt zeigt ein stetiges Wachstum aufgrund der steigenden Prävalenz von chronischen Harnretentionsstörungen, der fortgeschrittenen Gesundheitsinfrastruktur und der zunehmenden Einführung von minimalinvasiven Blasen Funktionstherapien. Das starke Uranversorgungsnetz des Landes, zusammen mit der wachsenden Nutzung von Neuromodulationsgeräten, katheterbasierten Managementlösungen und fortschrittlichen Diagnosetechnologien, ist die Nachfrage in Krankenhäusern und Spezialkliniken. Darüber hinaus werden die zunehmende geriatrische Bevölkerung und das wachsende Bewusstsein für geringere Harnwegserkrankungen die Akzeptanz der Behandlung beschleunigen und die langfristige Markterweiterung in ganz Deutschland unterstützen.

US Underactive Bladder Market Insight

Der US-Unteraktive Blasenmarkt erlebt ein stabiles Wachstum, unterstützt durch die zunehmende Sensibilisierung für urinäre Retentionsstörungen, steigende Gesundheitsausgaben und die zunehmende Einführung minimalinvasiver Behandlungsverfahren. Die Ausweitung der Verfügbarkeit von Kontinenzpflegeprogrammen und spezialisierten neuro-urologischen Dienstleistungen trägt zur Marktentwicklung in Krankenhäusern und ambulanten Pflegezentren bei. Darüber hinaus verbessert die Integration von fortschrittlichen diagnostischen Bildgebungs-, Blasenüberwachungs- und Rehabilitationsprogrammen die Behandlungsergebnisse und die Positionierung der U.K. als Schlüsselmarkt für Blasenstörungsmanagementlösungen.

Frankreich Underactive Bladder Markt Einblick

Aufgrund der etablierten Gesundheitsinfrastruktur des Landes, der zunehmenden Diagnose von neurogenen Blasenstörungen und der steigenden Nachfrage nach langfristigen Kontinenzlösungen wächst der unteraktive Blasenmarkt in Frankreich stetig. Krankenhäuser und Urologiekliniken übernehmen zunehmend fortschrittliche Katheterisierungssysteme, pharmakologische Therapien und Blasenrehabilitationsprogramme zur Verbesserung der Patientenversorgung. Kontinuierliche Fortschritte bei minimalinvasiven Verfahren und zunehmende Investitionen in die Urologieforschung sowie eine starke staatliche Gesundheitsförderung treiben das Marktwachstum in Frankreich weiter voran.

Italien Underactive Bladder Markt Einblick

Der Italiener unteraktiven Blasenmarkt zeugt von bemerkenswertem Wachstum durch die zunehmende Alterung der Bevölkerung, steigenden Auftreten von chronischen Harnstörungsstörungen und den Ausbau des Zugangs zu spezialisierten urologischen Pflegediensten. Healthcare-Anbieter nutzen zunehmend fortschrittliche diagnostische Technologien, katheterbasierte Managementsysteme und Neuromodulationstherapien, um die Behandlungsergebnisse für Patienten mit Blasenstörungen zu verbessern. Darüber hinaus unterstützen die zunehmende Sensibilisierung für die Kontinenzversorgung und die Steigerung von Gesundheitsinvestitionen die Einführung innovativer Lösungen für das Blasenmanagement in Krankenhäusern und Rehabilitationszentren in Italien.

Europa Underactive Bladder Marktanteil

Die unteraktive Blasenindustrie Europas wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Astellas Pharma Inc. (Japan)

- Boston Scientific Corporation (USA)

- Coloplast Corp (Dänemark)

- Convatec Group PLC (US)

- Kochen (US)

- Hollister Incorporated (USA)

- Braun SE (Deutschland)

- Medtronic (Irland)

- Teleflex Incorporated (US)

- Wellspect HealthCare (Schweden)

- Laborie Medical Technologies Corp. (Kanada)

- Pfizer Inc. (USA)

- AbbVie Inc. (USA)

- (Frankreich)

- Axonics, Inc. (USA)

- R. Bard, Inc. (USA)

- Olympus Corporation (Japan)

- Fresenius Medical Care AG (Deutschland)

- Cogentix Medical, Inc. (USA)

- BD (US)

Aktuelle Entwicklungen in Europa Underactive Bladder Market

- Im August 2025 berichtete Coloplast über eine anhaltende Expansion seines Kontinenzpflegegeschäfts in Europa, unterstützt durch eine starke Aufnahme von LujaTM- und SpeediCath®-Katheterlösungen, die im chronischen Harnretentions- und Blasenstörungsmanagement eingesetzt werden. Das Unternehmen merkte auch an, dass die Unterstützung für die Erstattung und die zunehmende Übernahme von hausbasierten Kontinenzpflegeprodukten auf mehreren europäischen Gesundheitsmärkten wächst.

- Im Mai 2025 kündigte Coloplast eine weitere Erweiterung seines Kontinenzversorgungsportfolios in ganz Europa durch eine breitere Vermarktung von LujaTM Produkten für männliche und weibliche Anwender an. Das Unternehmen erklärte, dass das Wachstum in den europäischen Märkten, insbesondere in den USA, Frankreich und Deutschland, durch die zunehmende Einführung von fortschrittlichen intermittierenden Kathetertechnologien für chronisches Blasen Funktionsmanagement getrieben wurde.

- Im Februar 2025 berichtete Coloplast im Q1 2024/25 durch den Ausbau der LujaTM-Kathetertechnologien auf den europäischen Märkten ein weiteres Wachstum im Bereich der Kontinenzpflege. Das Unternehmen hob die steigende Nachfrage nach fortschrittlichen Blasenentleerungslösungen und hausbasierten Kontinenzmanagement-Produkten bei Patienten mit urinärer Retention und neurogenen Blasenstörungen hervor.

- Im November 2024 kündigte Coloplast starkes Wachstum in seinem Continence Care-Geschäft in ganz Europa an, unterstützt durch die zunehmende Übernahme der LujaTM-Intermittentkatheterplattform und Peristeen® Plus Stuhlpflegelösungen. Das Unternehmen berichtete über die steigende Nachfrage nach fortschrittlichen Kontinenz- und Blasenmanagement-Produkten in Ländern wie Frankreich und dem Vereinigten Königreich, was die Ausweitung der Behandlung von chronischen Harn Funktionsstörungen widerspiegelt.

- Im April 2024 veröffentlichte die Europäische Vereinigung der Urologie eine aktualisierte klinische Anleitung und ein Zusammenfassungspapier, das sich auf das unteraktive Blasenmanagement und die nicht-neurogenen unteren Harnwegesymptome konzentrierte. In der Veröffentlichung wurde der Schwerpunkt auf Frühdiagnose, verbesserte urodynamische Tests und personalisierte Behandlungsansätze für chronische Harnretentionserkrankungen hervorgehoben. Die aktualisierten Empfehlungen sollen eine breitere Einführung fortschrittlicher diagnosischer und therapeutischer Technologien in europäischen Gesundheitssystemen unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE EUROPE UNDERACTIVE BLADDER MARKET

1.4 LIMITATIONS

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTSEGMENT-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

4.3 EPIDEMIOLOGIE

4.4 DIE WICHTIGKEIT DES VERSTÄNDIGTEN PATENTVERSTÄNDS-

4.4.1 DOXAZOSIN

4.4.2 BETHANECHOLCHLORID

4.4.3 Tamsulosinhydrochlorid

4.5 KLINISCHE STUDIEN ZUR UNTERAKTIVEN BLASE

4.5.1 EU-REGISTER FÜR KLINISCHE STUDIEN

4.6 Fusionen und Übernahmen im Gesundheitswesen

4,7 M&A-DEALS IM JAHR 2021 NACH ZIELUNTERNEHMENSGEBIET:

4.8 GRENZÜBERSCHREITENDE GESCHÄFTE:

4.9 AUSBLICK FÜR 2022:

4.1 Strategien zur Patientenaufnahme

4.11 FAKTOREN, DIE DIE PATIENTENREKRUTIERUNG BEEINFLUSSEN:

4.12 HERAUSFORDERUNGEN:

4.13 PATIENTEN-FUNNEL-ANALYSE:

4.14 EMPFEHLUNGEN

4.14.1 TECHNOLOGIEEINSATZ:

4.14.2 TEILNEHMERKMALE:

4.14.3 MERKMALE DES PERSONALVERMITTLERS:

4.14.4 SYSTEME UND VERFAHREN:

4.14.5 STANDORT:

4.14.6 ART DER FORSCHUNG:

4.15 SCHLUSSFOLGERUNG:

4.16 FLUSSDIAGRAMM FÜR PATIENTEN MIT UNTERAKTIVER BLASE

4.17 WAS IST DIE URSACHE EINER UNTERAKTIVEN BLASE?

4.17.1 URSACHEN EINER UNTERAKTIVEN BLASE

4.17.2 Tests zur Beurteilung einer Blasenunterfunktion

4.18 Prüfpräparate gegen Blasenunterfunktion –

5. EUROPA MARKT FÜR UNTERAKTIVE BLASE: VORSCHRIFTEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Zunehmende Prävalenz neurogener Störungen

6.1.2 Zunahme der Forschung und Entwicklung im Bereich der Behandlung einer Blasenunterfunktion

6.1.3 GÜNSTIGES RÜCKERSTATTUNGSSZENARIO

6.1.4 STEIGENDE GESUNDHEITSAUSGABEN

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE FORSCHUNGS- UND ENTWICKLUNGSKOSTEN

6.2.2 STRENGE STAATLICHE VORSCHRIFTEN FÜR DIE ZULASSUNG NEUER PRODUKTE

6.3 CHANCEN

6.3.1 ZUNEHMENDE UROLOGICHE KOMPLIKATIONEN BEI DIABETES

6.3.2 VORHANDENSEIN NEUER PIPELINE-MEDIKAMENTE

6.3.3 VERBESSERUNG DES GESUNDHEITSSYSTEMS

6.4 HERAUSFORDERUNGEN

6.4.1 Mangelnde Behandlung

6.4.2 RISIKEN BEI DER BEHANDLUNG EINER BLASEUNTERAKTIVEN

7. EUROPA-MARKT FÜR UNTERAKTIVE BLASE, NACH TYP

7.1 ÜBERSICHT

7.2 Pharmakologie

7.2.1 Alphablocker

7.2.2 Muskarinagonisten

7.2.3 Cholinesterasehemmer

7.2.3.1 DURCH MEDIKAMENTE

7.2.3.1.1 Tamsulosin

7.2.3.1.2 DOXAZOSIN

7.2.3.1.3 DISTIGMIN

7.2.3.1.4 BETHANECHOL

7.2.3.1.5 SONSTIGES

7.2.4 NACH PRODUKTTYPEN

7.2.4.1 GENERIKA

7.2.4.2 MARKEN

7.2.4.2.1 FLOMAX

7.2.4.2.2 ALFADIL

7.2.4.2.3 Gravitator

7.2.4.2.4 URIVOID

7.2.4.2.5 SONSTIGES

7.3 CHIRURGISCHE METHODEN

7.3.1 CHIRURGISCHE NERVENSTIMULATION

7.3.2 Reduktionszystoplastie

7.3.3 Operationen bei Blasenobstruktion

7.3.4 Injektion in den äußeren Schließmuskel

7.3.5 SONSTIGES

7.4 Harnröhren-Hilfsgerät

7.4.1 INFLOW INTRAURETHRALE VENTILPUMPE

7.5 STAMMZELL- UND GENTHERAPIEN

7.5.1 Nervenwachstumsfaktor

7.5.2 Aus Gliazellen stammender neutropher Faktor oder Gliale

7.5.3 NEUTOPHIN-3 STAMMT AUS GLIALLZELLEN

8. EUROPÄISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH VERABREICHUNGSWEISE

8.1 ÜBERSICHT

8.2 Parenterale

8.3 MÜNDLICHE

8.4 SONSTIGES

9. EUROPÄISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER

9.1 ÜBERSICHT

9.2 KRANKENHÄUSER

9.3 KLINIKEN

9.4 ACADEMIC AND RESEARCH

9.5 OTHERS

10 EUROPE UNDERACTIVE BLADDER MARKET , BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 HOSPITAL PHARMACY

10.3 RETAIL PHARMACY

10.4 OTHERS

11 EUROPE UNDERACTIVE BLADDER MARKET, BY REGION

11.1 EUROPE

11.1.1 GERMANY

11.1.2 FRANCE

11.1.3 U.K.

11.1.4 ITALY

11.1.5 RUSSIA

11.1.6 SPAIN

11.1.7 TURKEY

11.1.8 NETHERLANDS

11.1.9 SWITZERLAND

11.1.10 POLAND

11.1.11 AUSTRIA

11.1.12 HUNGARY

11.1.13 NORWAY

11.1.14 IRELAND

11.1.15 LITHUANIA

11.1.16 REST OF EUROPE

12 EUROPE UNDERACTIVE BLADDER MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: EUROPE

13 SWOT ANALYSIS

14 COMPANY PROFILES

14.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

14.1.1 COMPANY SNAPSHOT

14.1.2 COMPANY SHARE ANALYSIS

14.1.3 PRODUCT PORTFOLIO

14.1.4 RECENT DEVELOPMENT

14.2 PFIZER INC.

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENT

14.3 SUN PHARMACEUTICAL INDUSTRIES LTD.

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 TEVA PHARMACEUTICAL INDUSTRIES LTD

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 NOVARTIS AG

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENT

14.6 DR. REDDY’S LABORATORIES LTD.

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENT

14.7 ASTELLAS PHARMA INC.

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.7.4 RECENT DEVELOPMENT

14.8 ORION CORPORATION.

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCT PORTFOLIO

14.8.4 RECENT DEVELOPMENT

14.9 ALKEM LABS.

14.9.1 COMPANY SNAPSHOT

14.9.2 REVENUE ANALYSIS

14.9.3 PRODUCT PORTFOLIO

14.9.4 RECENT DEVELOPMENT

14.1 ALMIRALL, S.A

14.10.1 COMPANY SNAPSHOT

14.10.2 REVENUE ANALYSIS

14.10.3 PRODUCT PORTFOLIO

14.10.4 RECENT DEVELOPMENT

14.11 AUROBINDO PHARMA.

14.11.1 COMPANY SNAPSHOT

14.11.2 REVENUE ANALYSIS

14.11.3 PRODUCT PORTFOLIO

14.11.4 RECENT DEVELOPMENT

14.12 CIPLA INC.

14.12.1 COMPANY SNAPSHOT

14.12.2 REVENUE ANALYSIS

14.12.3 PRODUCT PORTFOLIO

14.12.4 RECENT DEVELOPMENT

14.13 GLENWOOD

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENT

14.14 MACLEODS PHARMACEUTICALS LTD.

14.14.1 COMPANY SNAPSHOT

14.14.2 REVENUE ANALYSIS

14.14.3 PRODUCT PORTFOLIO

14.14.4 RECENT DEVELOPMENT

14.15 ONO PHARMACEUTICAL CO., LTD.

14.15.1 COMPANY SNAPSHOT

14.15.2 REVENUE ANALYSIS

14.15.3 PRODUCT PORTFOLIO

14.15.4 RECENT DEVELOPMENT

14.16 VESIFLO, INC.

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 INSGESAMT 40 DOXAZOSIN-MEDIKAMENTE WURDEN VOM MARKT GENOMMEN

TABELLE 2 INSGESAMT SIND 38 DOXAZOSIN-MEDIKAMENTE NOCH AUF DEM MARKT

TABELLE 3 GESAMTANZAHL DER VERSCHREIBTEN UND ABGESETZTEN ARZNEIMITTEL (DOXAZOSIN) NACH UNTERNEHMEN

TABELLE 4 INSGESAMT 58 ABGESETZTE MEDIKAMENTE

TABELLE 5 GESAMTSUMME DER VERSCHREIBUNGSPFLICHTIGEN UND ABGESETZTEN ARZNEIMITTEL (BETHANECHOLCHLORID) NACH UNTERNEHMEN

TABELLE 6 VON 3.128 STUDIEN ÜBER BLASENSTÖRUNGEN LAUFEN NUR 22 STUDIEN FÜR DIE UAB-

TABELLE 7 DIESE KLINISCHEN STUDIEN WERDEN MEIST IN VERSCHIEDENEN REGIONEN DER WELT ANGEKREIBT/DURCHGEFÜHRT-

TABELLE 8: WICHTIGSTE ÜBERNAHMEN DES JAHRES 2021, GESAMTSUMME DES DEALS:

TABELLE 9: DIE FDA VERLANGT FOLGENDES SZENARIO, BEVOR EIN ARZNEIMITTEL ZUGELASSEN WIRD

TABELLE 10 EUROPÄISCHER MARKT FÜR UNTERAKTIVE BLASE, TYP, 2020–2029 (MILLIONEN USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 14 EUROPA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 15 EUROPA NACH PRODUKTTYP IM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 16: EUROPÄISCHER MARKENMARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 18: EUROPÄISCHER MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 19: EUROPÄISCHER MARKT FÜR HARNRÖHRENUNTERSTÜTZUNGSGERÄTE BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR HARNRÖHRENUNTERSTÜTZUNGSGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR STAMMZELL- UND GENTHERAPIEN BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 24 EUROPÄISCHER MARKT FÜR PARENTERALE VERABREICHUNG BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 25 EUROPÄISCHER MARKT FÜR ORALBEHANDLUNGEN BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 26 EUROPA – ANDERE MARKTTEILNEHMER FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 29 EUROPÄISCHE KLINIKEN IM MARKT FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 30: EUROPÄISCHER MARKT FÜR AKADEMIE UND FORSCHUNG IM BEREICH DER UNTERAKTIVEN BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 31 EUROPA – ANDERE MARKTTEILNEHMER FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 32 EUROPÄISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 33 EUROPÄISCHER KRANKENHAUSAPOTHEKENMARKT FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34 EUROPÄISCHER EINZELHANDELSPHARMAZEUTISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 35 EUROPA – ANDERE MARKTTEILNEHMER FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 36: EUROPÄISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 37 EUROPÄISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 38 EUROPÄISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 40 EUROPA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 41 EUROPA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 42 EUROPA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (ASP)

TABELLE 43 EUROPA NACH PRODUKTTYP IM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 44 EUROPÄISCHER MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 45 EUROPÄISCHER MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 46 EUROPÄISCHE MARKENTYPEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 47: EUROPÄISCHER MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 48 EUROPÄISCHER MARKT FÜR HARNRÖHRENUNTERSTÜTZUNGSGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 49 EUROPÄISCHER MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 50 EUROPÄISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 51 EUROPÄISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 52: EUROPÄISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 53 DEUTSCHER MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 54 DEUTSCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 55 DEUTSCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 56 DEUTSCHLAND – MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 57 DEUTSCHLAND – MARKT FÜR ARZNEIMITTEL GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 58 DEUTSCHLAND – MARKT FÜR ARZNEIMITTEL GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (ASP)

TABELLE 59 DEUTSCHLAND NACH PRODUKTTYP AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 60 DEUTSCHE MARKEN AUF DEM MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 61 DEUTSCHER MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 62 DEUTSCHE MARKENTYPEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 63 DEUTSCHER MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 64 DEUTSCHLAND: MARKT FÜR HARNRÖHRENUNTERSTÜTZUNGSGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 65 DEUTSCHER MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 66 DEUTSCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ANWENDUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 67 DEUTSCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABLE 68 GERMANY UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 69 FRANCE UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 70 FRANCE PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 71 FRANCE PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 72 FRANCE BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 73 FRANCE BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 74 FRANCE BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 75 FRANCE BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 76 FRANCE BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 77 FRANCE BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 78 FRANCE BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 79 FRANCE SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 80 FRANCE URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 81 FRANCE STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 82 FRANCE UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 83 FRANCE UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 84 FRANCE UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 85 U.K. UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 86 U.K. PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 87 U.K. PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 88 U.K. BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 89 U.K. BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 90 U.K. BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 91 U.K. BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 92 U.K. BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 93 U.K. BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 94 U.K. BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 95 U.K. SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 96 U.K. URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 97 U.K. STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 98 U.K. UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 99 U.K. UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 100 U.K. UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABELLE 101 ITALIENISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 102 ITALIENISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 103 ITALIENISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 104 ITALIEN NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 105 ITALIEN NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 106 ITALIEN NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 107 ITALIEN NACH PRODUKTTYP AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 108 ITALIENISCHE MARKEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 109 ITALIENISCHE MARKEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 110 ITALIENISCHE MARKENTYPEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 111 – ITALIENISCHER MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 112 ITALIENISCHER MARKT FÜR HARNRÖHRENUNTERSTÜTZUNGSGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 113 ITALIENISCHER MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 114 ITALIENISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 115 – ITALIENISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 116: ITALIENISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 117 RUSSISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 118 RUSSLAND: MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 119 RUSSLAND: MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 120 RUSSLAND – MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 121 RUSSLAND NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 122 RUSSLAND NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 123 RUSSLAND NACH PRODUKTTYP AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 124 RUSSLAND – MARKENMARKEN AUF DEM MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 125 RUSSLAND – MARKENMARKEN FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 126 RUSSISCHE MARKENTYPEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 127 RUSSLAND: CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 128 RUSSLAND: MARKT FÜR HARNRÖHRENUNTERSTÜTZUNGSGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 129 RUSSLAND – MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 130 RUSSISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ANWENDUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 131 RUSSISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 132 RUSSISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 133 SPANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 134 SPANISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 135 SPANISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 136 SPANIEN NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 137 SPANIEN NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 138 SPANIEN NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (ASP)

TABELLE 139 SPANIEN NACH PRODUKTTYP AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 140 SPANISCHE MARKEN AUF DEM MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 141 SPANISCHER MARKENMARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 142 SPANISCHE MARKENTYPEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 143 SPANISCHER MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 144 SPANISCHER MARKT FÜR HARNRÖHRENUNTERSTÜTZUNGSGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 145 SPANISCHER MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 146 SPANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 147 SPANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 148 SPANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 149 MARKT FÜR UNTERAKTIVE BLASEN IN DER TÜRKEI, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 150 TÜRKISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 151 TÜRKISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 152 TÜRKEI – MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 153 TÜRKEI – MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 154 TÜRKEI NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (ASP)

TABELLE 155 TÜRKEI NACH PRODUKTTYP AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 156: MARKENPRODUKTE FÜR PUTEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 157: MARKENPRODUKTE FÜR TÜRKEI AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 158 TÜRKISCHE MARKENTYPEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 159 – TÜRKEI: CHIRURGISCHE METHODEN AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 160 – TÜRKISCHES URETHRAL-ASSISTENT-GERÄT AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 161 MARKT FÜR TÜRKISCHE STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 162 MARKT FÜR UNTERAKTIVE BLASE IN DER TÜRKEI, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 163 MARKT FÜR UNTERAKTIVE BLASE IN DER TÜRKEI, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 164 MARKT FÜR UNTERAKTIVE BLASE IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 165 NIEDERLÄNDISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABLE 166 NETHERLANDS PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 167 NETHERLANDS PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 168 NETHERLANDS BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 169 NETHERLANDS BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 170 NETHERLANDS BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 171 NETHERLANDS BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 172 NETHERLANDS BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 173 NETHERLANDS BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 174 NETHERLANDS BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 175 NETHERLANDS SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 176 NETHERLANDS URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 177 NETHERLANDS STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 178 NETHERLANDS UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 179 NETHERLANDS UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 180 NETHERLANDS UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 181 SWITZERLAND UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 182 SWITZERLAND PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 183 SWITZERLAND PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 184 SWITZERLAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 185 SWITZERLAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 186 SWITZERLAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 187 SWITZERLAND BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 188 SWITZERLAND BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 189 SWITZERLAND BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 190 SWITZERLAND BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 191 SWITZERLAND SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 192 SWITZERLAND URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 193 SWITZERLAND STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 194 SWITZERLAND UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 195 SWITZERLAND UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 196 SWITZERLAND UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 197 POLAND UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 198 POLAND PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 199 POLAND PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 200 POLAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 201 POLAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 202 POLAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 203 POLAND BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 204 POLAND BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 205 POLAND BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 206 POLAND BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 207 POLAND SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 208 POLAND URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 209 POLAND STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 210 POLAND UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 211 POLAND UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 212 POLAND UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 213 AUSTRIA UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 214 AUSTRIA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 215 AUSTRIA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 216 AUSTRIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 217 AUSTRIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 218 AUSTRIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 219 AUSTRIA BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 220 AUSTRIA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 221 AUSTRIA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 222 AUSTRIA BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 223 AUSTRIA SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 224 AUSTRIA URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 225 AUSTRIA STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 226 AUSTRIA UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 227 AUSTRIA UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 228 AUSTRIA UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 229 HUNGARY UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 230 HUNGARY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 231 HUNGARY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 232 HUNGARY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 233 HUNGARY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 234 HUNGARY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 235 HUNGARY BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 236 HUNGARY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 237 HUNGARY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 238 HUNGARY BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 239 HUNGARY SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 240 HUNGARY URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 241 HUNGARY STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 242 HUNGARY UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 243 HUNGARY UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 244 HUNGARY UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 245 NORWAY UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 246 NORWAY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 247 NORWAY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 248 NORWAY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 249 NORWAY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 250 NORWAY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 251 NORWAY BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 252 NORWAY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 253 NORWAY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 254 NORWAY BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 255 NORWAY SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 256 NORWAY URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 257 NORWAY STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 258 NORWAY UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 259 NORWAY UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 260 NORWAY UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 261 IRELAND UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 262 IRELAND PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 263 IRELAND PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 264 IRELAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 265 IRELAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 266 IRELAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 267 IRELAND BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 268 IRELAND BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 269 IRELAND BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 270 IRELAND BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 271 IRELAND SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 272 IRELAND URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 273 IRELAND STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 274 IRELAND UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 275 IRELAND UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 276 IRELAND UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 277 LITHUANIA UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 278 LITHUANIA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 279 LITHUANIA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 280 LITHUANIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 281 LITHUANIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 282 LITHUANIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 283 LITHUANIA BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 284 LITHUANIA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 285 LITHUANIA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 286 LITHUANIA BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 287 LITHUANIA SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 288 LITHUANIA URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 289 LITHUANIA STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 290 LITHUANIA UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 291 LITHUANIA UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 292 LITHUANIA UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 293 REST OF EUROPE UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE UNDERACTIVE BLADDER MARKET: SEGMENTATION

FIGURE 2 EUROPE UNDERACTIVE BLADDER MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE UNDERACTIVE BLADDER MARKET: DROC ANALYSIS

FIGURE 4 EUROPE UNDERACTIVE BLADDER MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE UNDERACTIVE BLADDER MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE UNDERACTIVE BLADDER MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE UNDERACTIVE BLADDER MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE UNDERACTIVE BLADDER MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 EUROPE UNDERACTIVE BLADDER MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE UNDERACTIVE BLADDER MARKET: SEGMENTATION

FIGURE 11 INCREASING PREVALENCE OF NEUROGENIC BLADDER INFECTIONS IS EXPECTED TO DRIVE THE EUROPE UNDERACTIVE BLADDER MARKET IN THE FORECAST PERIOD

FIGURE 12 TREATMENT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE UNDERACTIVE BLADDER MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF EUROPE UNDERACTIVE BLADDER MARKET

FIGURE 14 EUROPE UNDERACTIVE BLADDER MARKET : TYPE, 2021

FIGURE 15 EUROPE UNDERACTIVE BLADDER MARKET : TYPE, 2022-2029 (USD MILLION)

FIGURE 16 EUROPE UNDERACTIVE BLADDER MARKET : TYPE, CAGR (2022-2029)

FIGURE 17 EUROPE UNDERACTIVE BLADDER MARKET : TYPE, LIFELINE CURVE

FIGURE 18 EUROPE UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, 2021

FIGURE 19 EUROPE UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, 2022-2029 (USD MILLION)

FIGURE 20 EUROPE UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, CAGR (2022-2029)

FIGURE 21 EUROPE UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, LIFELINE CURVE

FIGURE 22 EUROPE UNDERACTIVE BLADDER MARKET : BY END USER, 2021

FIGURE 23 EUROPE UNDERACTIVE BLADDER MARKET : BY END USER, 2022-2029 (USD MILLION)

FIGURE 24 EUROPE UNDERACTIVE BLADDER MARKET : BY END USER, CAGR (2022-2029)

FIGURE 25 EUROPE UNDERACTIVE BLADDER MARKET : BY END USER, LIFELINE CURVE

FIGURE 26 EUROPE UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, 2021

FIGURE 27 EUROPE UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 28 EUROPE UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 29 EUROPE UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 30 EUROPE UNDERACTIVE BLADDER MARKET: SNAPSHOT (2021)

FIGURE 31 EUROPE UNDERACTIVE BLADDER MARKET: BY COUNTRY (2021)

FIGURE 32 EUROPE UNDERACTIVE BLADDER MARKET: BY COUNTRY (2022 & 2029)

FIGURE 33 EUROPE UNDERACTIVE BLADDER MARKET: BY COUNTRY (2021 & 2029)

FIGURE 34 EUROPE UNDERACTIVE BLADDER MARKET: BY TYPE (2022-2029)

FIGURE 35 EUROPE UNDERACTIVE BLADDER MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.