Europäischer Markt für urologische Laser, nach Lasertyp (Holmium-Yttrium-Aluminium-Granat (Ho:Yag), Thulium-Yttrium-Aluminium-Granat (Thu:Yag), Neodym-dotierter Yttrium-Aluminium-Granat (Nd:Yag), Kalium-Titanylphosphat-Yttrium-Aluminium-Granat (Ktp:Yag), Diodenlaser, Erbium: Yttrium-Aluminium-Granat-Laser, Lithiumborat und andere), Modalität (tragbar und eigenständig), Anwendung (Urolithiasis, benigne Prostatahyperplasie (BPH), partielle Nierenresektion, Entfernung von Nierensteinen, Harnröhrenstrikturen, Tumoren und andere), Endbenutzer (Krankenhäuser, urologische Kliniken, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf, Online-Verkauf und andere) – Branchentrends und Prognose bis 2030.

Europa: Marktanalyse und Einblicke in die Urologielaser

Der europäische Markt für urologische Laser dürfte sich aufgrund der steigenden Zahl von Patienten mit urologischen Erkrankungen in Europa und einer zunehmenden Neigung zu nicht-invasiven Operationen weiterentwickeln. Die zunehmende Produktzulassung und Forschungs- und Entwicklungsaktivitäten für urologische Lasergeräte beeinflussen den Markt ebenfalls. Der europäische Markt für urologische Laser dürfte jedoch durch die hohen Kosten für urologische Lasergeräte und -verfahren, Sicherheitsbedenken und Nebenwirkungen im Zusammenhang mit Laserverfahren sowie mangelndes Bewusstsein für die Behandlung mit Lasergeräten beeinträchtigt werden.

Weitere technologische Fortschritte in der Lasertechnologie und strategische Initiativen neuer Akteure dürften Chancen für Marktwachstum bieten. Strenge Vorschriften und ein Mangel an qualifizierten Fachkräften bremsen das Marktwachstum jedoch.

Die Nachfrage nach urologischen Lasern ist sowohl in Industrie- als auch in Entwicklungsländern gestiegen. Der Grund dafür ist die effiziente Laser-Gewebe-Interaktion, die diese Systeme ermöglichen. Daher bieten viele Marktteilnehmer urologische Laserprodukte mit Innovationen an, die den Weg für das Wachstum des europäischen urologischen Lasermarktes ebnen.

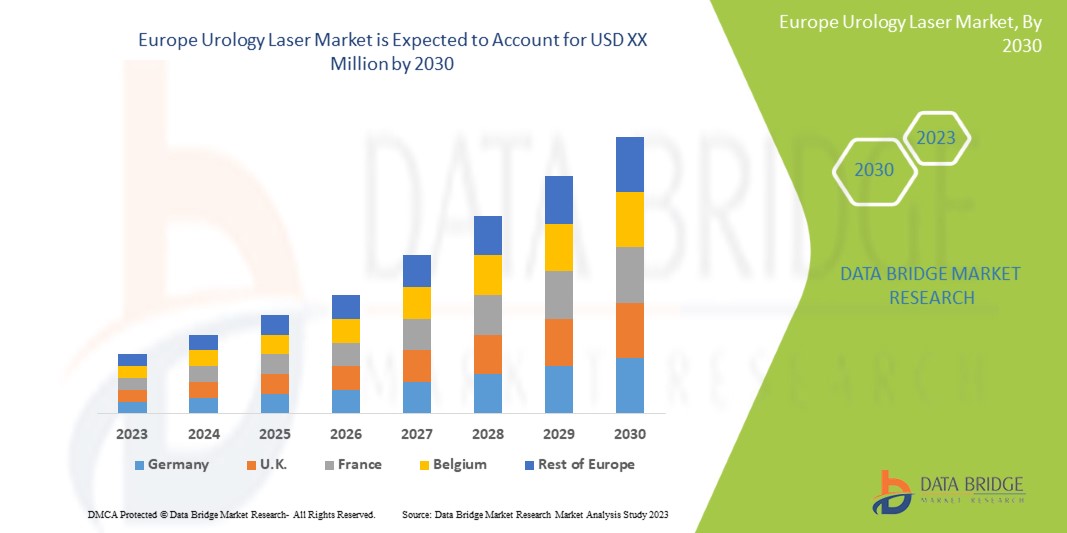

Laut einer Analyse von Data Bridge Market Research wird der europäische Markt für urologische Laser von 2023 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,2 % wachsen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar 2016–2020) |

|

Quantitative Einheiten |

Umsatz in Tausend, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Lasertyp (Holmium-Yttrium-Aluminium-Granat (Ho:Yag), Thulium-Yttrium-Aluminium-Granat (Thu:Yag), Neodym-dotierter Yttrium-Aluminium-Granat (Nd:Yag), Kalium-Titanylphosphat-Yttrium-Aluminium-Granat (Ktp:Yag), Diodenlaser, Erbium: Yttrium-Aluminium-Granat-Laser, Lithiumborat und andere), Modalität (tragbar und eigenständig), Anwendung (Urolithiasis, benigne Prostatahyperplasie (BPH), partielle Nierenresektion, Entfernung von Nierensteinen, Harnröhrenstrikturen, Tumoren und andere), Endbenutzer (Krankenhäuser, urologische Kliniken, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf, Online-Verkauf und andere) |

|

Abgedeckte Länder |

Deutschland, Großbritannien, Frankreich, Italien, Spanien, Niederlande, Russland, Schweiz, Türkei, Belgien und Rest von Europa |

|

Abgedeckte Marktteilnehmer |

BD, Richard Wolf GmbH., Olympus Corporation, Coherent, Inc., Rocamed, Dornier MedTech, Limmer Laser GmbH, Gigaalaser, Boston Scientific Corporation, Cook, OmniGuide Holdings, Inc. und Allengers unter anderem. |

Marktdefinition

Die Lasertechnologie basiert auf der Fähigkeit eines Geräts, einen schmalen Strahl hochfokussierten Lichts auszusenden. Das Lasermedium definiert die Wellenlänge in jedem LASER-System (Light Amplification by Stimulated Emission of Radiation). Die parallele Strahlung des Geräts erleichtert aufgrund ihres kleinen Fokus und ihrer hohen Intensität die Fokussierung auf ein Ziel. Urologische Laser sind medizinische Geräte oder Komponenten, die zur Entfernung von Tumoren in der Harnröhre, der Blase, dem Harnleiter und den Nieren verwendet werden. Urologische Laser senden einen winzigen Lichtstrahl aus und ermöglichen eine genaue, präzise und schmerzfreie chirurgische Behandlung.

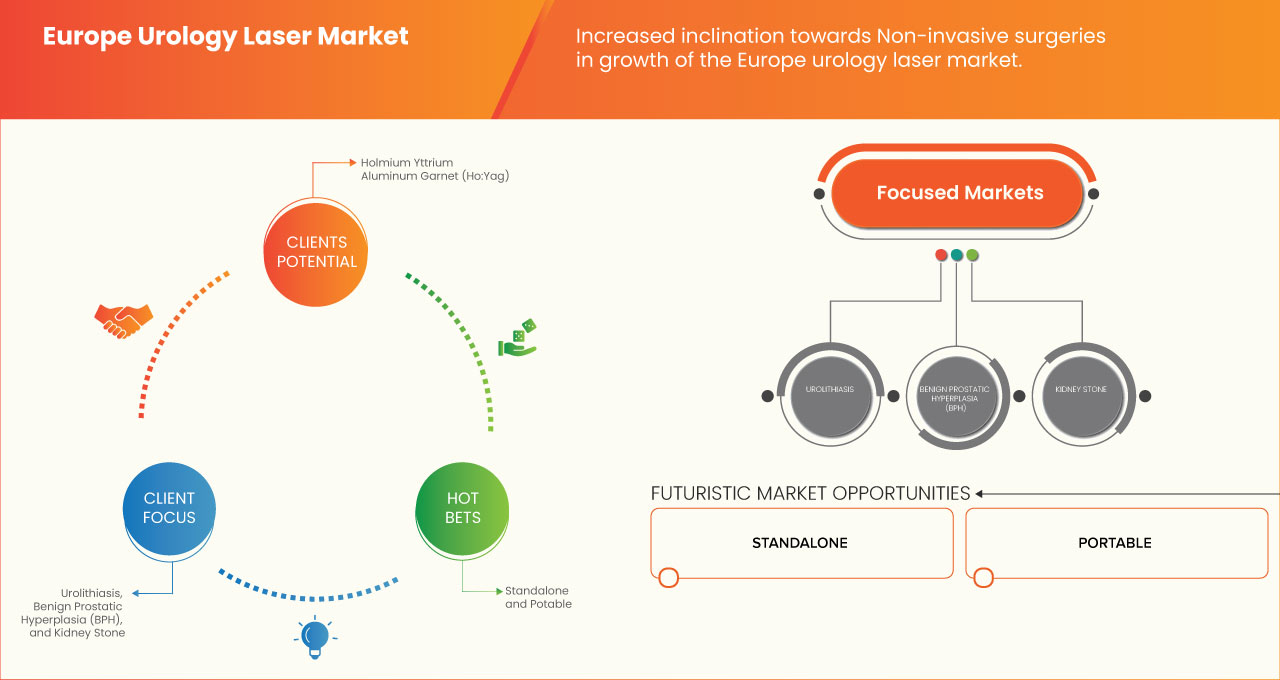

Die derzeit in der Urologie am häufigsten verwendeten Laser sind Ktp:Yag (Kaliumtitanylphosphat), Lbo:Yag (Lithiumborat), Diodenlaser, Holmium (Ho):Yag- und Thulium (Tm):Yag-Laser.

Europa Urologie Laser Marktdynamik

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigende Zahl von Patienten im Zusammenhang mit urologischen Erkrankungen in Europa

Urologische Erkrankungen betreffen Menschen verschiedener Altersgruppen und gehören zu den häufigsten klinischen Erkrankungen bei geriatrischen Patienten. Die Inzidenz und Prävalenz vieler urologischer Erkrankungen nimmt mit zunehmendem Alter zu. Die ältere Bevölkerung wächst im Vergleich zu anderen Altersgruppen schnell. Da sich die Bevölkerungsdemografie weiter verändert, wird der Bedarf an urologischen Ärzten mit Fachkenntnissen in Geriatrie und Alterung steigen. Die Erkrankungen können zu Behinderungen und einer eingeschränkten Lebensqualität führen. Die häufigsten urologischen Erkrankungen sind Harnkontinenz, Urolithiasis, urologischer Krebs und Prostatakrebs.

Die zunehmende Zahl urologischer Erkrankungen hat sich positiv auf die Nachfrage nach Lasergeräten ausgewirkt. Daher wird erwartet, dass die steigende Zahl von Patienten mit urologischen Erkrankungen im Prognosezeitraum das Marktwachstum vorantreiben wird.

- Steigende Forschungs- und Entwicklungsaktivitäten für urologische Lasergeräte

Forschung und Entwicklung sind in allen Branchen von entscheidender Bedeutung, auch im Gesundheitswesen. Die Gesundheitsbranche betreibt umfangreiche Forschung und Entwicklung, um Einnahmen zu erzielen, was häufig dazu führt, dass Menschenleben gerettet oder verbessert werden.

Forschung und Entwicklung (F&E) ist für Marktteilnehmer eine Grundvoraussetzung, um neue Techniken zur Entwicklung urologischer Laser zu entdecken. Die Marktteilnehmer konzentrieren sich auf die Entwicklung urologischer Laser, um bisher unerfüllte medizinische Bedürfnisse zu erfüllen.

In den letzten Jahren sind Lasertechniken zu einer immer beliebteren Behandlungsmethode für Patienten mit benigner Prostatahyperplasie, Blasentumoren, Urolithiasis, Harnwegsstrikturen oder Läsionen der äußeren Genitalien geworden, was die Forschung und Entwicklung von urologischen Lasergeräten verstärkt. Daher arbeitet F&E mit Marktteilnehmern zusammen, um in die erwarteten Kosten für neuartige urologische Lasergeräte im Prognosezeitraum zu investieren.

Gelegenheit

- Technologische Fortschritte in der Lasertechnologie

Der technologische Fortschritt gilt als der wichtigste Treiber für den Markt für Urologielaser. Urologielaser sind praktisch und effektiv zur Behandlung von Prostatahyperplasie, Blasentumoren und Urolithiasis.

Daher ist der Urologielaser auf dem Behandlungsmarkt von großer Bedeutung. Darüber hinaus wird er auch zur Untersuchung und Behandlung von Zysten, Tumoren oder abnormalem Gewebe im Harnsystem verwendet. Die wichtigsten Marktteilnehmer haben auf dem Lasermarkt neue Fortschritte erzielt, um den gewünschten Behandlungsbedarf der Krankheit zu decken.

Im Laufe der Frühgeschichte hat sich das Verständnis der Urologie und der damit verbundenen Krankheiten rasch erweitert. Während primitive Urologen die Idee propagierten, Urin als therapeutische Substanz zu verwenden, kamen moderne Urologen auf die Idee, eine Niere aus der Ferne zu entfernen, indem sie technologische Entwicklungen wie die Holmium-Lasertechnologie MOSES 2.0 der nächsten Generation anwendeten .

Der Anstieg der technologischen Anwendungen für urologische Lasergeräte würde zu weniger Arbeitskräften sowie einer schnelleren Behandlung und Genesung urologischer Erkrankungen führen. In Zukunft wird die Lasertechnik manuelle urologische Geräte ersetzen. Lasergeräte reduzieren den Einsatz chirurgischer Instrumente. Daher wird erwartet, dass dies im Prognosezeitraum eine Chance für Marktwachstum darstellt.

- Strategische Initiativen neuer Akteure

Die großen Akteure versuchen, spezifische Strategien wie Produkteinführungen, Akquisitionen, Zulassungen, Erweiterungen und Partnerschaften zu entwickeln, um einen reibungslosen Geschäftsablauf sicherzustellen, Risiken zu vermeiden und das langfristige Umsatzwachstum des Marktes zu steigern. Dies trägt proportional dazu bei, die Verbrauchernachfrage nach Produkten zu erhöhen und so den Umsatz in der Zukunft zu steigern.

Die Nachfrage nach urologischen Lasergeräten steigt aufgrund des technologischen Fortschritts und der weltweit steigenden Zahl urologischer Erkrankungen. Die führenden Marktteilnehmer haben bestimmte Programme umgesetzt, die darauf abzielen, den Betrieb und die Rentabilität des Marktes für urologische Laser zu steigern. Die Unternehmen haben spezifische Strategien wie Akquisitionen, Partnerschaften, Produktbestellungen und andere Methoden übernommen, um Chancen auf dem internationalen Markt für urologische Lasergeräte zu schaffen.

Diese strategischen Initiativen der Marktteilnehmer, darunter Akquisitionen, Konferenzen und gezielte Markteinführungen von Produkten in bestimmten Segmenten, helfen den Unternehmen, ihr Produktportfolio zu erweitern und zu verbessern, was letztendlich zu höheren Umsätzen führt. Daher bieten diese strategischen Initiativen der Marktteilnehmer die Möglichkeit, das Marktwachstum im Prognosezeitraum voranzutreiben.

Einschränkung/Herausforderung

- Hohe Kosten für urologisches Lasergerät und Verfahren

Urologische Lasergeräte können teuer in der Herstellung und Anschaffung sein, und auch die Kosten für die Behandlung können aufgrund der erforderlichen Spezialausrüstung und Schulung hoch sein. Dies kann die Zugänglichkeit urologischer Laserbehandlungen für Patienten und Gesundheitseinrichtungen einschränken, insbesondere in Regionen mit niedrigem Einkommen. Darüber hinaus können die hohen Kosten urologischer Lasergeräte und -verfahren einige Patienten von der Wahl dieser Behandlungen abhalten, insbesondere wenn sie diese aus eigener Tasche bezahlen müssen. Auch der Versicherungsschutz für urologische Laserbehandlungen kann begrenzt sein, was ihre Akzeptanz einschränkt.

Infolgedessen können die hohen Kosten für urologische Lasergeräte und -verfahren ein erhebliches Hindernis für das Wachstum des europäischen Marktes für urologische Laser darstellen, insbesondere in Regionen, in denen die Kosten ein wichtiger Faktor sind. Mit dem technologischen Fortschritt können die Kosten dieser Geräte und Verfahren jedoch sinken, sodass sie für Patienten und Gesundheitseinrichtungen erschwinglicher werden.

Die zunehmende Komplexität urologischer Lasergeräte und die hohen Kosten der urologischen Laserbehandlung werden das Marktwachstum im Prognosezeitraum voraussichtlich bremsen.

Jüngste Entwicklung

- Im Mai 2022 gab OmniGuide Holdings bekannt, dass die US-amerikanische Food and Drug Administration das kommende Produkt RevoLix HTL zugelassen hat. Dabei handelt es sich um eine Familie gepulster und kontinuierlicher Thulium-YAG-Laser und somit um eine Grundlage der RevoLix-Therapie für urologische Patienten, die sich einer BPH- und Steinbehandlung unterziehen. Mit der Zulassung eines eigenständigen Lesegeräts durch die FDA dürfte das Unternehmen mit höheren Umsätzen rechnen.

Europa Urologie-Laser Marktumfang

Der Markt für Urologielaser ist in fünf wichtige Segmente unterteilt: Lasertyp, Modalität, Anwendung, Endbenutzer und Vertriebskanal. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse der Marktwachstumssegmente in den Branchen und bietet dem Benutzer einen wertvollen Marktüberblick und Einblicke, die ihm bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Lasertyp

- Holmium-Yttrium-Aluminium-Granat (Ho:Yag)

- Thulium-Yttrium-Aluminium-Granat (Thu:Yag)

- Neodym-dotierter Yttrium-Aluminium-Granat (Nd:Yag)

- Kaliumtitanylphosphat-Yttrium-Aluminium-Granat (Ktp:Yag)

- Diodenlaser

- Erbium: Yttrium-Aluminium-Granat-Laser

- Lithiumborat

- Sonstiges

Auf der Grundlage des Lasertyps ist der Markt für urologische Laser in Holmium-Yttrium-Aluminium-Granat (Ho:Yag), Thulium-Yttrium-Aluminium-Granat (Thu:Yag), Neodym-dotierter Yttrium-Aluminium-Granat (Nd:Yag), Kaliumtitanylphosphat-Yttrium-Aluminium-Granat (Ktp:Yag), Diodenlaser, Erbium-Yttrium-Aluminium-Granat-Laser, Lithiumborat und andere unterteilt.

Modalität

- Tragbar

- Standalone

Basierend auf der Modalität ist der Markt für urologische Laser in eigenständige und tragbare Laser segmentiert.

Anwendung

- Urolithiasis

- Benigne Prostatahyperplasie (BPH)

- Partielle Nierenresektion

- Entfernung von Nierensteinen

- Harnröhrenstrikturen

- Tumoren

- Sonstiges

Auf der Grundlage der Anwendung ist der Markt für urologische Laser in Urolithiasis, benigne Prostatahyperplasie (BPH), partielle Nierenresektion, Entfernung von Nierensteinen, Harnröhrenstrikturen, Tumoren und andere unterteilt.

Endbenutzer

- Krankenhäuser

- Urologische Kliniken

- Ambulante Chirurgische Zentren

- Sonstiges

Auf der Grundlage des Endbenutzers ist der Markt für urologische Laser in Krankenhäuser, urologische Kliniken, ambulante chirurgische Zentren und andere unterteilt.

Vertriebskanal

- Direkte Ausschreibung

- Einzelhandelsumsätze

- Online-Verkäufe

- Sonstiges

Auf der Grundlage der Vertriebskanäle ist der Markt für urologische Laser in Einzelhandelsverkäufe per Direktausschreibung, Online-Verkäufe und Sonstige unterteilt.

Europa: Regionale Analyse/Einblicke zum Markt für Urologielaser

Der europäische Markt für Urologielaser wird analysiert und es werden Einblicke und Trends in die Marktgröße basierend auf Typ, Modalität, Anwendung, Endbenutzer und Vertriebskanal bereitgestellt.

Die in diesem Marktbericht abgedeckten Länder sind Deutschland, Großbritannien, Frankreich, Italien, Spanien, die Niederlande, Russland, die Schweiz, die Türkei, Belgien und das übrige Europa.

Aufgrund der zunehmenden Technologie und Zuverlässigkeit der Gesundheitsdienste wird Deutschland voraussichtlich Europa dominieren. Die Nachfrage in dieser Region wird voraussichtlich durch einen Anstieg urologischer Erkrankungen und die zunehmende Integration von Gesundheitsdaten in tragbare Geräte angetrieben.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, Porters Fünf-Kräfte-Analyse und Fallstudien sind einige Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Auch die Präsenz und Verfügbarkeit regionaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Bereitstellung einer Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile für Urologielaser in Europa

Die Wettbewerbslandschaft des Marktes für Urologielaser liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, regionale Präsenz, Produktionsstandorte und -einrichtungen, Stärken und Schwächen des Unternehmens, Produkteinführung, klinische Studienpipelines, Markenanalyse, Produktzulassungen, Patente, Produktbreite und -umfang, Anwendungsdominanz, Technologie-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Zu den Hauptakteuren auf dem europäischen Markt für Urologielaser zählen unter anderem BD, Richard Wolf GmbH, Olympus Corporation, Coherent, Inc., Rocamed, Dornier MedTech, Limmer Laser GmbH, Gigaalaser, Boston Scientific Corporation, Cook, OmniGuide Holdings, Inc. und Allengers.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Überblick über den europäischen Markt für Urologie-Laser

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTTYP-LEBENSLINIENKURVE

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

4.3 IMPORT-EXPORT-ANALYSE

4.3.1 IMPORT

4.3.2 EXPORT

4.4 STRATEGISCHE INITIATIVEN

4.5 PREISANALYSE

4.6 EINFÜHRUNG DES LASER

5 EUROPA UROLOGY LASER MARKT, EPIDEMIOLOGIE

5.1 Inzidenz und Prävalenz urologischer Erkrankungen nach Ländern

5.2 UROLITHIASIS

5.3 Benigne Prostatahyperplasie (BPH)

5.4 TEILWEISE NIERENRESEKTION

5.5 Nierensteine

5.6 Harnröhrenstrikturen

5.7 Tumoren

6 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, VORSCHRIFTEN

6.1 REGULATORISCHES SZENARIO IN DEN USA

6.2 REGULATORISCHES SZENARIO IN AUSTRALIEN

6.3 REGULATORISCHES SZENARIO IN INDIEN

6.4 REGULATORISCHES SZENARIO IN GROSSBRITANNIEN

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 Steigende Zahl von Patienten mit urologischen Erkrankungen in Europa

7.1.2 Erhöhte Neigung zu nicht-invasiven Operationen

7.1.3 Anstieg der Produktzulassungen für Lasergeräte

7.1.4 Steigende Forschungs- und Entwicklungsaktivitäten für urologische Lasergeräte

7.2 EINSCHRÄNKUNGEN

7.2.1 HOHE KOSTEN FÜR UROLOGY-LASERGERÄTE UND -VERFAHREN

7.2.2 SICHERHEITSBEDENKEN UND NEBENWIRKUNGEN IM ZUSAMMENHANG MIT LASERVERFAHREN SICHERHEITSBEDENKEN

7.2.3 Mangelndes Bewusstsein über die Behandlung urologischer Erkrankungen

7.3 CHANCEN

7.3.1 TECHNOLOGISCHE FORTSCHRITTE IN DER LASERTECHNOLOGIE

7.3.2 STRATEGISCHE INITIATIVEN VON AUFKOMMENDEN AKTEUREN

7.4 HERAUSFORDERUNGEN

7.4.1 MANGEL AN FACHKRÄFTEN

7.4.2 STRENGE VORSCHRIFTEN

8 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, NACH LASERTYP

8.1 ÜBERSICHT

8.2 HOLMIUM-YTTRIUM-ALUMINIUM-GRANAT (HO:YAG)

8.3 THULIUM-YTTRIUM-ALUMINIUM-GRANAT (THU:YAG)

8.4 NEODYM-DOTIERTER YTTRIUM-ALUMINIUM-GRANAT (ND:YAG)

8,5 KALIUMTITANYLPHOSPHAT YTTRIUMALUMINIUMGRANAT (KTP:YAG)

8.6 Diodenlaser

8.7 ERBIUM: YTTRIUM-ALUMINIUM-GRANAT-LASER

8.8 Lithiumborat

8.9 SONSTIGES

9 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, NACH MODALITÄT

9.1 ÜBERSICHT

9.2 TRAGBAR

9.3 STANDALONE

10 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 UROLITHIASIS

10.2.1 HOLMIUM-YTTRIUM-ALUMINIUM-GRANAT (HO:YAG)

10.2.2 THULIUM-YTTRIUM-ALUMINIUM-GRANAT (THU:YAG)

10.2.3 NEODYM-DOTIERTES YTTRIUM-ALUMINIUM-GRANAT (ND:YAG)

10.2.4 KALIUMTITANYLPHOSPHAT YTTRIUMALUMINIUMGRANAT (KTP:YAG)

10.2.5 Diodenlaser

10.2.6 ERBIUM: YTTRIUM-ALUMINIUM-GRANAT-LASER

10.2.7 Lithiumborat

10.2.8 SONSTIGES

10.3 Benigne Prostatahyperplasie (BPH)

10.3.1 HOLMIUM-YTTRIUM-ALUMINIUM-GRANAT (HO:YAG)

10.3.2 THULIUM-YTTRIUM-ALUMINIUM-GRANAT (THU:YAG)

10.3.3 NEODYM-DOTIERTES YTTRIUM-ALUMINIUM-GRANAT (ND:YAG)

10.3.4 KALIUMTITANYLPHOSPHAT YTTRIUMALUMINIUMGRANAT (KTP:YAG)

10.3.5 Diodenlaser

10.3.6 ERBIUM: YTTRIUM-ALUMINIUM-GRANAT-LASER

10.3.7 Lithiumborat

10.3.8 SONSTIGES

10.4 TEILWEISE NIERENRESEKTION

10.4.1 HOLMIUM-YTTRIUM-ALUMINIUM-GRANAT (HO:YAG)

10.4.2 THULIUM-YTTRIUM-ALUMINIUM-GRANAT (THU:YAG)

10.4.3 NEODYM-DOTIERTES YTTRIUM-ALUMINIUM-GRANAT (ND:YAG)

10.4.4 KALIUMTITANYLPHOSPHAT YTTRIUMALUMINIUMGRANAT (KTP:YAG)

10.4.5 Diodenlaser

10.4.6 ERBIUM: YTTRIUM-ALUMINIUM-GRANAT-LASER

10.4.7 Lithiumborat

10.4.8 SONSTIGES

10.5 Entfernung von Nierensteinen

10.5.1 HOLMIUM-YTTRIUM-ALUMINIUM-GRANAT (HO:YAG)

10.5.2 THULIUM-YTTRIUM-ALUMINIUM-GRANAT (THU:YAG)

10.5.3 NEODYM-DOTIERTES YTTRIUM-ALUMINIUM-GRANAT (ND:YAG)

10.5.4 KALIUMTITANYLPHOSPHAT YTTRIUMALUMINIUMGRANAT (KTP:YAG)

10.5.5 Diodenlaser

10.5.6 ERBIUM: YTTRIUM-ALUMINIUM-GRANAT-LASER

10.5.7 Lithiumborat

10.5.8 SONSTIGES

10.6 Harnröhrenstrikturen

10.6.1 HOLMIUM-YTTRIUM-ALUMINIUM-GRANAT (HO:YAG)

10.6.2 THULIUM-YTTRIUM-ALUMINIUM-GRANAT (THU:YAG)

10.6.3 NEODYM-DOTIERTES YTTRIUM-ALUMINIUM-GRANAT (ND:YAG)

10.6.4 KALIUMTITANYLPHOSPHAT YTTRIUMALUMINIUMGRANAT (KTP:YAG)

10.6.5 Diodenlaser

10.6.6 ERBIUM: YTTRIUM-ALUMINIUM-GRANAT-LASER

10.6.7 Lithiumborat

10.6.8 SONSTIGES

10.7 Tumoren

10.7.1 HOLMIUM-YTTRIUM-ALUMINIUM-GRANAT (HO:YAG)

10.7.2 THULIUM-YTTRIUM-ALUMINIUM-GRANAT (THU:YAG)

10.7.3 NEODYM-DOTIERTES YTTRIUM-ALUMINIUM-GRANAT (ND:YAG)

10.7.4 KALIUMTITANYLPHOSPHAT YTTRIUMALUMINIUMGRANAT (KTP:YAG)

10.7.5 Diodenlaser

10.7.6 ERBIUM: YTTRIUM-ALUMINIUM-GRANAT-LASER

10.7.7 Lithiumborat

10.7.8 SONSTIGES

10.8 SONSTIGES

10.8.1 HOLMIUM-YTTRIUM-ALUMINIUM-GRANAT (HO:YAG)

10.8.2 THULIUM-YTTRIUM-ALUMINIUM-GRANAT (THU:YAG)

10.8.3 NEODYM-DOTIERTES YTTRIUM-ALUMINIUM-GRANAT (ND:YAG)

10.8.4 KALIUMTITANYLPHOSPHAT YTTRIUMALUMINIUMGRANAT (KTP:YAG)

10.8.5 Diodenlaser

10.8.6 ERBIUM: YTTRIUM-ALUMINIUM-GRANAT-LASER

10.8.7 Lithiumborat

10.8.8 SONSTIGES

11 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, NACH ENDBENUTZER

11.1 ÜBERSICHT

11.2 KRANKENHÄUSER

11.3 UROLOGISCHE KLINIKEN

11.4 AMBULANTE CHIRURGISCHE ZENTREN

11.5 SONSTIGES

12 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 DIREKTE ANGEBOTE

12.3 EINZELHANDELSUMSATZ

12.4 ONLINE-VERKÄUFE

12.5 SONSTIGES

13 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, NACH REGIONEN

13.1 EUROPA

13.1.1 DEUTSCHLAND

13.1.2 Vereinigtes Königreich

13.1.3 ITALIEN

13.1.4 FRANKREICH

13.1.5 SPANIEN

13.1.6 RUSSLAND

13.1.7 SCHWEIZ

13.1.8 TÜRKEI

13.1.9 BELGIEN

13.1.10 NIEDERLANDE

13.1.11 RESTLICHES EUROPA

14 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 BOSTON SCIENTIFIC CORPORATION

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNG

16.2 KOCHEN

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 UNTERNEHMENSAKTIENANALYSE

16.2.3 PRODUKTPORTFOLIO

16.2.4 JÜNGSTE ENTWICKLUNG

16.3 OLYMPUS CORPORATION

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 JÜNGSTE ENTWICKLUNG

16.4 COHERENT, INC.

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNG

16.5 DORNIER MEDTECH

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 UNTERNEHMENSAKTIENANALYSE

16.5.3 PRODUKTPORTFOLIO

16.5.4 JÜNGSTE ENTWICKLUNG

16.6 ADVIN GESUNDHEITSPFLEGE

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 JÜNGSTE ENTWICKLUNGEN

16.7 ALLERGENE

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 JÜNGSTE ENTWICKLUNG

16,8 BD

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 Umsatzanalyse

16.8.3 PRODUKTPORTFOLIO

16.8.4 JÜNGSTE ENTWICKLUNGEN

16.9 BIOLITEC AG

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNG

16.1 BISON MEDICAL

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNGEN

16.11 KONVERGENTE LASERTECHNOLOGIEN

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 JÜNGSTE ENTWICKLUNGEN

16.12 EMS-UROLOGIE

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 JÜNGSTE ENTWICKLUNGEN

16.13 GIGAALASER

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 PRODUKTPORTFOLIO

16.13.3 NEUESTE ENTWICKLUNGEN

16.14 HEALTHWARE PVT LTD.

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 PRODUKTPORTFOLIO

16.14.3 NEUESTE ENTWICKLUNG

16.15 HYPERPHOTONIK.

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 NEUE ENTWICKLUNG

16.16 INTERMEDIC ARFRAN

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 PRODUKTPORTFOLIO

16.16.3 NEUE ENTWICKLUNG

16.17 LIMMER LASER GMBH

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 JÜNGSTE ENTWICKLUNGEN

16.18 MONOKROM

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 PRODUKTPORTFOLIO

16.18.3 NEUE ENTWICKLUNG

16.19 OMNIGUIDE HOLDINGS, INC.

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 PRODUKTPORTFOLIO

16.19.3 JÜNGSTE ENTWICKLUNGEN

16.2 WIRKSAME MEDIZINISCHE WIRKSTOFFE.

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 PRODUKTPORTFOLIO

16.20.3 JÜNGSTE ENTWICKLUNG

16.21 QUANTA-SYSTEM

16.21.1 UNTERNEHMENSÜBERSICHT

16.21.2 PRODUKTPORTFOLIO

16.21.3 JÜNGSTE ENTWICKLUNG

16.22 RICHARD WOLF GMBH.

16.22.1 UNTERNEHMENSÜBERSICHT

16.22.2 PRODUKTPORTFOLIO

16.22.3 JÜNGSTE ENTWICKLUNGEN

16.23 ROCAMED

16.23.1 UNTERNEHMENSÜBERSICHT

16.23.2 PRODUKTPORTFOLIO

16.23.3 JÜNGSTE ENTWICKLUNGEN

16.24 Chirurgische Laser Inc.

16.24.1 UNTERNEHMENSÜBERSICHT

16.24.2 PRODUKTPORTFOLIO

16.24.3 JÜNGSTE ENTWICKLUNG

16.25 TRIMEDYNE, INC.

16.25.1 UNTERNEHMENSÜBERSICHT

16.25.2 PRODUKTPORTFOLIO

16.25.3 NEUE ENTWICKLUNG

16.26 EINZIGARTIGE MEDIZINISCHE GERÄTE

16.26.1 UNTERNEHMENSÜBERSICHT

16.26.2 PRODUKTPORTFOLIO

16.26.3 JÜNGSTE ENTWICKLUNGEN

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 IM JAHR 2022, GEMÄSS DEM VON ELSEVIER LTD VERÖFFENTLICHTEN ARTIKEL, WAREN DIE FOLGENDEN DATEN ZUR PRÄVALENZ UND INZIDENTRATE VON BPH IM JAHR 2019

TABELLE 2: DIE FOLGENDEN TABELLEN ZEIGEN DIE INZIDENZ UND RATE VON NIERENKREBS IN GESAMT EUROPA IM JAHR 2020 FÜR DIE LÄNDER MIT DER HÖCHSTEN RATE AN NIERENKREBS/NIERENTUMOREN.

TABELLE 3: EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, NACH LASERTYP, 2021–2030 (TAUSEND USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR HOLMIUM-YTTRIUM-ALUMINIUM-GRANAT (HO:YAG) IM UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR THULIUM-YTTRIUM-ALUMINIUM-GRANAT (THU:YAG) IM UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR NEODYM-DOTIERTES YTTRIUM-ALUMINIUM-GRANAT (ND:YAG) IM UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR KALIUMTITANYLPHOSPHAT-YTTRIUMALUMINIUMGRANAT (KTP:YAG) IM UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 8 EUROPA: DIODENLASER IM UROLOGY-LASERMARKT, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 9 EUROPA ERBIUM: YTTRIUM-ALUMINIUM-GRANAT-LASER IM UROLOGY-LASERMARKT, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR LITHIUMBORAT IN UROLOGIE-LASERN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 11 EUROPA – ANDERE AKTIEN IM MARKT FÜR UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, NACH MODALITÄT, 2021–2030 (TAUSEND USD)

TABELLE 13: EUROPÄISCHER MARKT FÜR TRAGBARE UROLOGY-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 14 EUROPA STANDALONE IM UROLOGY-LASERMARKT, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 15 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, NACH ANWENDUNG 2021–2030 (TAUSEND USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR UROLITHIAS IM UROLOGENLASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR UROLITHIAS IM UROLOGENLASER, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR BENIGNE PROSTATAHYPERPLASIE (BPH) AUF DEM UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR BENIGNE PROSTATAHYPERPLASIE (BPH) AUF DEM UROLOGIE-LASER, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR PARTIELLEN NIERENRESEKTIONEN IN DER UROLOGIE MIT LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR PARTIELLEN NIERENRESEKTIONEN IN DER UROLOGIE, LASER, NACH ANWENDUNG, 2021-2030 (TAUSEND USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR DIE ENTFERNUNG VON NIERENSTEINEN MIT UROLOGIE-LASERN, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR DIE ENTFERNUNG VON NIERENSTEINEN MIT UROLOGIE-LASERN, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR HARNRÖHRENSTRIKTUREN IM UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 25 EUROPÄISCHER MARKT FÜR HARNROHRSTRIKTUREN IM UROLOGIE-LASER, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR TUMOREN IN DER UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR TUMOREN IN DER UROLOGIE-LASER, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 28 EUROPA – ANDERE AKTIEN IM MARKT FÜR UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 29 EUROPA – ANDERE ANWENDUNGEN IM MARKT FÜR UROLOGIE-LASER, NACH ANWENDUNG, 2021–2030 (TAUSEND USD)

TABELLE 30 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, NACH ENDVERBRAUCHER, 2021–2030 (TAUSEND USD)

TABELLE 31 EUROPÄISCHE KRANKENHÄUSER IM UROLOGY-LASERMARKT, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 32: EUROPÄISCHE UROLOGICHE KLINIKEN AUF DEM MARKT FÜR UROLOGICHE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 33 EUROPÄISCHE AMBULANTE CHIRURGISCHE ZENTREN IM MARKT FÜR UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 34: EUROPA – ANDERE AKTIEN IM MARKT FÜR UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 35 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER, NACH VERTRIEBSKANAL, 2021–2030 (TAUSEND USD)

TABELLE 36 EUROPÄISCHE DIREKTE AUSSCHREIBUNGEN AUF DEM MARKT FÜR UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 37: EUROPÄISCHER EINZELHANDELSUMSATZ IM UROLOGY-LASERMARKT, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 38 EUROPÄISCHE ONLINE-VERKÄUFE IM MARKT FÜR UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

TABELLE 39 EUROPA – ANDERE AKTIEN IM MARKT FÜR UROLOGIE-LASER, NACH REGION, 2021–2030 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: EUROPA IM VERGLEICH ZUR REGIONALEN MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: MULTIVARIATE MODELLIERUNG

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: MARKTASTER FÜR ENDBENUTZERABDECKUNG

ABBILDUNG 11 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: SEGMENTIERUNG

ABBILDUNG 12: Die steigende Zahl von Patienten mit urologischen Erkrankungen und die zunehmende Neigung zu nicht-invasiven Operationen werden voraussichtlich das Wachstum des europäischen Marktes für urologische Laser im Prognosezeitraum von 2023 bis 2030 vorantreiben.

ABBILDUNG 13: DAS SEGMENT HOLMIUM-YTTRIUM-ALUMINIUM-GRANAT (HO:YAG) WIRD IN DEN JAHREN 2023 UND 2030 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKTS FÜR UROLOGIE-LASER AUSMACHEN

ABBILDUNG 14: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTES FÜR UROLOGIE-LASER

ABBILDUNG 15 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH LASERTYP, 2022

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH LASERTYP, 2023–2030 (TAUSEND USD)

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH LASERTYP, CAGR (2023–2030)

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH LASERTYP, LIFELINE-KURVE

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH MODALITÄT, 2022

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH MODALITÄT, 2023–2030 (TAUSEND USD)

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH MODALITÄT, CAGR (2023–2030)

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH MODALITÄT, LIFELINE-KURVE

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH ANWENDUNG, 2022

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH ANWENDUNG, 2023–2030 (TAUSEND USD)

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH ANWENDUNG, CAGR (2023–2030)

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH ENDVERBRAUCHER, 2022

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH ENDVERBRAUCHER, 2023–2030 (TAUSEND USD)

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH ENDBENUTZER, CAGR (2023–2030)

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH VERTRIEBSKANAL, 2022

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH VERTRIEBSKANAL, 2023–2030 (TAUSEND USD)

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH VERTRIEBSKANAL, CAGR (2023–2030)

ABBILDUNG 34 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 35 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: ÜBERSICHT (2022)

ABBILDUNG 36 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH LÄNDERN (2022)

ABBILDUNG 37 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH LÄNDERN (2023 UND 2030)

ABBILDUNG 38 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH LÄNDERN (2022 UND 2030)

ABBILDUNG 39 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: NACH LASERTYP (2023–2030)

ABBILDUNG 40 EUROPÄISCHER MARKT FÜR UROLOGIE-LASER: UNTERNEHMENSANTEIL 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.