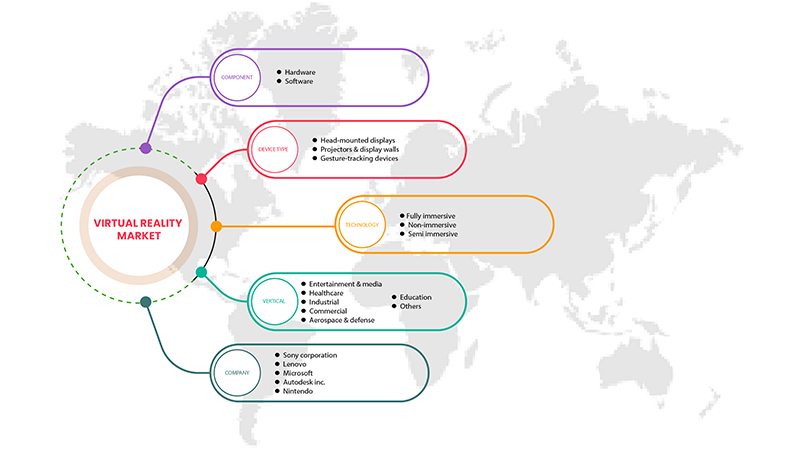

Europäischer Virtual-Reality-Markt nach Komponente (Hardware und Software), Gerätetyp ( Head-Mounted Displays , Projektoren und Anzeigewände sowie Geräte zur Gestenverfolgung), Technologie (vollständig immersiv, nicht immersiv und halb immersiv), Vertikal (Unterhaltung und Medien, Gesundheitswesen, Industrie, Gewerbe, Luft- und Raumfahrt und Verteidigung, Automobil, Bildung und andere) – Branchentrends und Prognose bis 2029.

Analyse und Größe des europäischen Virtual Reality-Marktes

Die virtuelle Realität hat die Digitalisierung grundlegend verändert. Durch die Einstellung verschiedener Umgebungsbedingungen ist es einfacher geworden, die reale Welt zu erleben. Augmented Reality und Mixed Reality haben ein breites Anwendungsspektrum. Das Marktwachstum nahm zu, da die Verwendung von Augmented Reality und Mixed Reality in Fahrsimulatoren immer beliebter wurde. Augmented Reality und Mixed Reality vermitteln dem Fahrer ein realistisches Gefühl für die Straße, die Fahrbedingungen, die Fahrzeughandbücher und den Straßenverkehr, was dazu beiträgt, Unfälle in der Anfangsphase des Lernens zu vermeiden und die Fahrer auf verschiedene Situationen vorzubereiten. Diese Eigenschaften haben auch zu einer verstärkten Verwendung von virtueller Realität in der Verteidigung und der Luft- und Raumfahrt geführt. Das Armeepersonal nutzte sie für das Training unter verschiedenen Bedingungen wie Fallschirmspringen, U-Bootfahren, Kampfsituationen und Fahren unter verschiedenen Umgebungsbedingungen.

Die wachsende Nachfrage nach HMD in der Spiele- und Unterhaltungsbranche dürfte ein wichtiger Treiber für den europäischen Virtual-Reality-Markt sein. Der Mangel an effektivem User-Experience-Design könnte den Markt bremsen. Auch der zunehmende Einsatz von VR-Technologie in der Luft- und Raumfahrt, Verteidigung und im Architektur- und Planungssektor könnte eine große Chance darstellen, die zum Wachstum des Marktes beiträgt. Neue Risiken und Bedrohungen für die Datenintegrität könnten jedoch den europäischen Virtual-Reality-Markt vor Herausforderungen stellen.

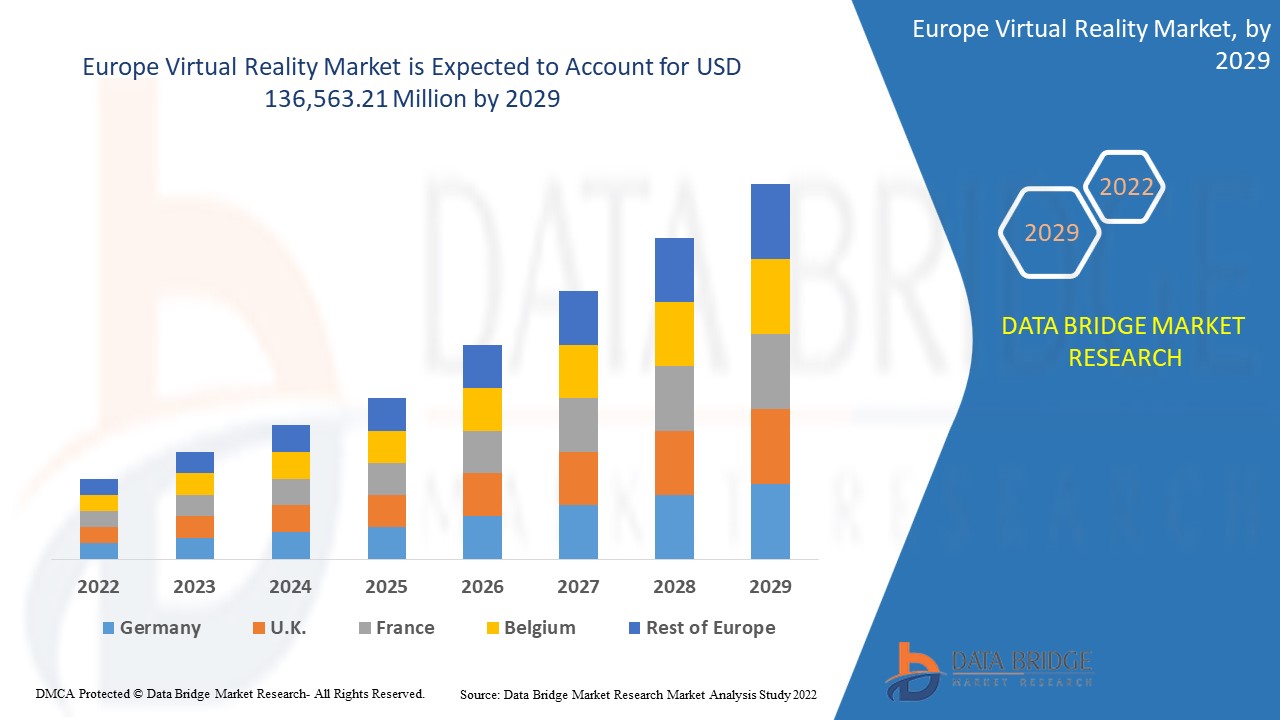

Data Bridge Market Research analysiert, dass der europäische Virtual-Reality-Markt bis 2029 voraussichtlich einen Wert von 136.563,21 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 47,5 % während des Prognosezeitraums entspricht. Das Hardwaresegment stellt das größte Angebotssegment auf dem europäischen Virtual-Reality-Markt dar. Der Bericht zum europäischen Virtual-Reality-Markt deckt auch umfassend Preise, Patente und technologische Fortschritte ab.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (anpassbar auf 2019–2014) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Preise in USD |

|

Abgedeckte Segmente |

Nach Komponente (Hardware und Software), Gerätetyp (Head-Mounted Displays, Projektoren und Anzeigewände sowie Gestenverfolgungsgeräte), Technologie (vollständig immersiv, nicht immersiv und halb immersiv), Vertikal (Unterhaltung und Medien, Gesundheitswesen, Industrie, Gewerbe, Luft- und Raumfahrt und Verteidigung, Automobil, Bildung und andere) |

|

Abgedeckte Länder |

Deutschland, Großbritannien, Frankreich, Schweiz, Italien, Spanien, Niederlande, Russland, Belgien, Türkei, Restliches Europa |

|

Abgedeckte Marktteilnehmer |

Sony Corporation, Lenovo, Autodesk Inc., Nintendo, LG Electronics, HTC Corporation, Ultraleap, Google (eine Tochtergesellschaft von Alphabet Inc.), Qualcomm Technologies, Inc., Barco, PSICO SMART APPS, SL, HP Development Company, LP, Microsoft, SAMSUNG ELECTRONICS CO., LTD., unter anderem |

Marktdefinition

Virtuelle Realität kann als eine Technologie definiert werden, die mithilfe von Computertechnologie eine simulierte Umgebung erstellt. Virtuelle Realität bietet dem Benutzer eine immersive 3D-Umgebung, indem sie verschiedene Sinne wie Sehen, Tasten, Hören und sogar Riechen simuliert. Virtuelle Realität verwendet Geräte wie am Kopf montierte Displays , Projektoren und Anzeigewände, um realistische Bilder und Töne zu erzeugen und so ein reales Erlebnis in der virtuellen Umgebung zu ermöglichen. Die Person, die virtuelle Realität verwendet, kann die künstliche Welt um 360 Grad betrachten und die virtuelle Umgebung mithilfe hochmoderner Ausrüstung sogar spüren. Diese Technologie wird in verschiedenen industriellen Anwendungen häufig eingesetzt, insbesondere für Schulungs- und Forschungszwecke. Die Verteidigungs- und Luftfahrtindustrie verwendet sie zur Schulung des Armeepersonals, indem sie verschiedene Umgebungsbedingungen bereitstellt, was dazu beiträgt, die Gesamtkosten der Schulung zu senken. Der Gaming-Sektor bietet den Benutzern virtuelle Realität direkt, indem er ihr Spielerlebnis verbessert; die Menschen gewöhnen sich durch ihre Erfahrung in der Gaming- und Unterhaltungsindustrie immer mehr an virtuelle Realität. Auch bei Fahrsimulatoren kommt die virtuelle Realität zum Einsatz, indem sie ein realitätsnahes Erlebnis in einer künstlichen Umgebung ermöglicht und den Benutzern hilft, sich an die Fahrbedingungen anzupassen und zu lernen, wie sie in verschiedenen Situationen reagieren sollen, ohne die Fahrstunden tatsächlich direkt auf der Straße zu absolvieren.

Dynamik des Virtual Reality-Marktes in Europa

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigende Nachfrage nach HMD in der Gaming- und Unterhaltungsindustrie

Head-Mounted Displays (HMDs) erfreuen sich im Gaming- und Unterhaltungssektor großer Beliebtheit. Die Gaming-Branche hat mit dem Aufkommen von VR- und 3D-Technologie eine technologische Entwicklung durchgemacht. Der Einsatz von HMDs hat dazu beigetragen, den Benutzern ein vollständig immersives Erlebnis zu bieten und das Gaming-Erlebnis auf die nächste Stufe zu heben. Der reibungslose Übergang mit VR-HMDs hat zu einem einzigartigen und verbesserten Benutzererlebnis beigetragen. HMDs erfreuen sich im Videospielsektor großer Beliebtheit und werden von Videospielbenutzern wegen ihrer erlebnisreichen und unterhaltsamen Art bevorzugt. HMDs projizieren digitale Bilder und ermöglichen eine 3D-Ansicht, die das Benutzererlebnis verbessert. Daher wird der wachsende Gaming-Sektor den Markt für HMDs und damit auch für virtuelle Realität antreiben.

- Steigende Nachfrage nach VR-Technologie aufgrund der COVID-19-Pandemie

Die Welt durchläuft verschiedene Phasen physischer Ausgangssperren, und in den meisten Ländern sind soziale Zusammenkünfte immer noch nicht erlaubt. Daher erweisen sich AR- und VR-Technologien während COVID-19 als Superhelden, indem sie es den Menschen ermöglichen, sich miteinander verbunden zu fühlen. Augmented Reality fügt der physischen Welt digitale Elemente hinzu, und Virtual Reality bietet den Zuschauern ein immersives Erlebnis. VR-Geräte wie Google Cardboard, HTC Vive oder Oculus Rift versetzen Benutzer mithilfe von Geräten in die Lage, verschiedene reale und imaginäre Umgebungen zu erleben.

Gelegenheit

- Verstärkter Einsatz von VR-Technologie in der Luft- und Raumfahrt, Verteidigung sowie im Architektur- und Planungssektor

Das 3D-Design hat zu erheblichen Verbesserungen bei den Herstellungsprozessen von Luft- und Raumfahrt- und Verteidigungsausrüstung geführt. Dies hat sich auch positiv auf die Leistung der Flugzeuge sowie die Herstellungsprozesse ausgewirkt. Die Fortschritte bei neuen 3D-Technologien bringen neue Marktchancen zur Optimierung von Produktionszeit und -kosten in der Luft- und Raumfahrt- und Verteidigungsindustrie. Die 3D-Technologie ist ein anhaltender Trend, insbesondere in der Luft- und Raumfahrtindustrie. Jüngste Entwicklungen in der Virtual-Reality-Technologie versprechen neue Anwendungen in der Luft- und Raumfahrt- und Verteidigungsbranche und wirken sich auf das Wachstum der virtuellen Realität im Luft- und Raumfahrt- und Verteidigungsmarkt aus. 3D-Visualisierungsfähigkeiten in Kombination mit digitalen Modellen physischer Objekte, virtuellen Fertigungsstraßen, engerer Integration und einem nahtlosen Designprozess werden den Markt in Kürze antreiben.

Einschränkung/Herausforderung

- Neue Risiken und Bedrohungen für die Datenintegrität

Virtuelle Realität wird häufig für Schulungs- und Ausbildungszwecke in der Verteidigungs- und Luftfahrtbranche verwendet und kommt auch in der Telemedizin im Gesundheitswesen zum Einsatz. Virtuelle Realität nutzt Computertechnologien, Cloud-Nutzung und Internetdienste, wodurch sie sehr anfällig für Cyberangriffe ist, die Datenintegrität gefährdet und das Risiko von Datenlecks erhöht. Angemessene Sicherheit und Datenschutz werden nicht besonders wichtig genommen, was eine erhebliche Herausforderung für den europäischen Markt für virtuelle Realität darstellt.

Auswirkungen von COVID-19 auf den europäischen Virtual Reality-Markt

COVID-19 hatte erhebliche Auswirkungen auf verschiedene Branchen, da sich fast alle Länder für die Schließung aller Betriebe mit Ausnahme der Betriebe im Bereich der lebensnotwendigen Güter entschieden haben. Die Regierung hat strenge Maßnahmen ergriffen, um die Ausbreitung von COVID-19 zu verhindern, darunter die Schließung von Betrieben und den Verkauf nicht lebensnotwendiger Güter, die Blockierung des internationalen Handels und vieles mehr. Die einzigen Unternehmen, die mit dieser Pandemiesituation zu tun haben, sind die lebensnotwendigen Dienste, die ihre Betriebe öffnen und ihre Prozesse weiterführen dürfen.

Die zunehmende Nutzung von Virtual-Reality-basierten Geräten hat während der COVID-19-Pandemie erhebliche Chancen eröffnet. Obwohl die Kaufkraft der Verbraucher aufgrund des durch das Coronavirus verursachten Wirtschaftsabschwungs stark abgenommen hat, führte dies zu einem Rückgang der Gewinnmargen in Unternehmen. Obwohl viele wichtige Vermarkter und Führungskräfte im Vergleich zu den vergangenen Jahren Anzeichen einer Verbesserung sahen, bleibt es schwierig, die tatsächliche Marktsituation festzustellen, da die aufgestaute Nachfrage möglicherweise eine geringere intrinsische Nachfrage nach VR-basierten Geräten verdeckt. Der Anstieg von VR-Smartphone-Anwendungen, die steigende Nachfrage nach Remote-Zusammenarbeit und technologische Fortschritte bei medizinischen Anwendungen sind einige Faktoren, die das Wachstum des europäischen Virtual-Reality-Marktes vorantreiben.

Hersteller treffen verschiedene strategische Entscheidungen, um der wachsenden Nachfrage in der COVID-19-Zeit gerecht zu werden. Die Akteure waren an strategischen Aktivitäten wie Partnerschaften, Kooperationen, Übernahmen und anderen beteiligt, um die Technologie im Virtual-Reality-Markt zu verbessern. Die Unternehmen werden fortschrittliche und präzise Lösungen auf den Markt bringen. Darüber hinaus haben die staatlichen Initiativen zur Förderung der Digitalisierung in allen Branchen zum Wachstum des Marktes geführt.

Jüngste Entwicklungen

- Im April 2021 gab Microsoft einen Vertrag des Pentagons mit dem US-Militär über Augmented-Reality-Kopfbedeckungen für Soldaten im Wert von 21,88 Milliarden USD bekannt. Diese HoloLens bietet Soldaten eine effizientere Sicht, Nachtsicht der nächsten Generation und Situationsbewusstsein für jeden Krieg. Dies hat dem Unternehmen auch geholfen, die traditionellen Grenzen von Raum und Zeit im Bereich AR zu überschreiten und so seine Produkte auf dem Markt zu erweitern.

- Im Oktober 2019 schloss sich Ultraleap Limited der Khronos Group an, einem Industriekonsortium aus 150 Hardware- und Softwareanbietern. Die neue Partnerschaft integrierte die Handtracking-Technologie von Ultraleap mit OpenXR für bessere Spezifikationen. Die neue Partnerschaft wird den Kundenstamm des Unternehmens vergrößern.

Umfang des europäischen Virtual Reality-Marktes

Der europäische Virtual-Reality-Markt ist nach Komponenten, Gerätetypen, Technologien und Branchen segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Komponente

- Hardware

- Software

Auf der Grundlage der Komponenten ist der europäische Virtual-Reality-Markt in Hardware und Software segmentiert.

Gerätetyp

- Am Kopf montierte Displays,

- Projektoren & Displaywände

- Geräte zur Gestenverfolgung

Auf der Grundlage des Gerätetyps ist der europäische Virtual-Reality-Markt in Head-Mounted-Displays, Projektoren und Anzeigewände sowie Geräte zur Gestenverfolgung segmentiert.

Technologie

- Vollkommen immersiv,

- Halbimmersiv

- Nicht immersiv

Auf der Grundlage der Technologie ist der europäische Virtual-Reality-Markt in vollständig immersive, semi-immersive und nicht-immersive Systeme segmentiert.

Vertikal

- Automobilindustrie

- Luft- und Raumfahrt & Verteidigung

- Unterhaltung & Medien

- Gesundheitspflege

- Ausbildung

- Industrie

- Kommerziell

- Sonstiges

Auf vertikaler Basis ist der europäische Virtual-Reality-Markt in die Bereiche Automobil, Luft- und Raumfahrt & Verteidigung, Unterhaltung & Medien, Gesundheitswesen, Bildung, Industrie, Handel und Sonstige segmentiert.

Regionale Analyse/Einblicke zum europäischen Virtual Reality-Markt

Der europäische Virtual-Reality-Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Komponente, Gerätetyp, Technologie und Branche bereitgestellt, wie oben angegeben.

Einige der im europäischen Virtual-Reality-Marktbericht abgedeckten Länder sind Deutschland, Großbritannien, Frankreich, die Schweiz, Italien, Spanien, die Niederlande, Russland, Belgien, die Türkei und das übrige Europa.

Aufgrund der kontinuierlich zunehmenden Zahl digitaler Arbeitsplätze und mobiler Arbeitskräfte wird Deutschland voraussichtlich den europäischen Virtual-Reality-Markt dominieren. Darüber hinaus hat Großbritannien die neuesten technologischen Fortschritte, darunter mobile Geräte, Cloud-Computing und IoT, in Unternehmen sehr schnell übernommen und so das Marktwachstum vorangetrieben.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, Porters Fünf-Kräfte-Analyse und Fallstudien sind einige der Hinweise, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile im Bereich Virtual Reality in Europa

Die Wettbewerbslandschaft des europäischen Virtual-Reality-Marktes liefert Einzelheiten über die Wettbewerber. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den europäischen Virtual-Reality-Markt.

Zu den wichtigsten Akteuren auf dem europäischen Virtual-Reality-Markt zählen unter anderem Sony Corporation, Lenovo, Autodesk Inc., Nintendo, LG Electronics, HTC Corporation, Ultraleap, Google (eine Tochtergesellschaft von Alphabet Inc.), Qualcomm Technologies, Inc., Barco, PSICO SMART APPS, SL, HP Development Company, LP, Microsoft, SAMSUNG ELECTRONICS CO., LTD.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MARKT FÜR VIRTUAL REALITY

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 KOMPONENTEN-ZEITPLANKURVE

2.1 VERTIKALE MARKTABDECKUNGSRASTER

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTTRENDS

6 LISTE DER TOP-WETTBEWERBER WELTWEIT

7 VORSCHRIFTEN UND RICHTLINIEN

8 REGIONALE ZUSAMMENFASSUNG

9 MARKTÜBERSICHT

9.1 TREIBER

9.1.1 WACHSENDE NACHFRAGE NACH HMD IN DER GAMING- UND UNTERHALTUNGSBRANCHE

9.1.2 HOHE INVESTITIONEN IM VR-MARKT

9.1.3 Steigende Nachfrage nach VR-Technologie aufgrund der COVID-19-Pandemie

9.1.4 VERFÜGBARKEIT GÜNSTIGER VR-GERÄTE

9.1.5 Steigendes Interesse großer Technologiekonzerne

9.1.6 Zunahme der Verbreitung von Smartphones und Internetdiensten

9.2 EINSCHRÄNKUNGEN

9.2.1 Mangel an effektivem Design für die Benutzererfahrung

9.2.2 GESUNDHEITLICHE BEDENKEN DER BENUTZER

9.2.3 Konjunkturelle Abschwächung in Europa

9.3 CHANCEN

9.3.1 VERSTÄRKTER EINSATZ VON VR-TECHNOLOGIE IN DEN BEREICHEN LUFT- UND RAUMFAHRT & VERTEIDIGUNG SOWIE ARCHITEKTUR & PLANUNG

9.3.2 Erhöhte Durchdringung der VR in der Gesundheitsbranche

9.3.3 Zunahme verschiedener strategischer Entscheidungen wie Partnerschaften und Akquisitionen

9.3.4 ENTWICKLUNG VON HARDWARE MIT HÖHERER VERARBEITUNGSGESCHWINDIGKEIT

9.4 HERAUSFORDERUNGEN

9.4.1 NEUE RISIKEN UND GEFAHREN FÜR DIE DATENINTEGRITÄT

9.4.2 ENTWICKLUNG EINES BENUTZERFREUNDLICHEN VR-SYSTEMS

10 EUROPÄISCHER MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTEN

10.1 ÜBERSICHT

10.2 HARDWARE

10.2.1 DISPLAYS UND PROJEKTOREN

10.2.2 VERANTWORTLICHER UND VERARBEITER

10.2.3 POSITIONSTRACKER

10.2.4 KAMERAS

10.2.5 SONSTIGES

10.3 SOFTWARE

10.3.1 ERSTELLUNG VON VR-INHALTEN

10.3.2 Software-Entwicklungskits

10.3.3 CLOUD-BASIERTE DIENSTE

11 EUROPÄISCHER VIRTUAL-REALITY-MARKT, NACH GERÄTETYP

11.1 ÜBERBLICK

11.2 Head-Mounted-Displays

11.3 PROJEKTOREN & DISPLAYWÄNDE

11.4 GESTENVERFOLGUNGSGERÄTE

12 EUROPÄISCHER MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE

12.1 ÜBERSICHT

12.2 VOLLSTÄNDIG IMMERSIV

12.3 NICHT-IMMERSIV

12.4 SEMI-IMMERSIV

13 EUROPÄISCHER VIRTUAL-REALITY-MARKT, NACH VERTIKAL

13.1 ÜBERSICHT

13.2 UNTERHALTUNG & MEDIEN

13.2.1 UNTERHALTUNG UND MEDIEN, NACH TECHNOLOGIE

13.2.1.1 VOLLSTÄNDIG IMMERSIV

13.2.1.2 NICHT-IMMERSIV

13.2.1.3 SEMI-IMMERSIV

13.2.2 UNTERHALTUNG & MEDIEN, NACH ANWENDUNG

13.2.2.1 SPIEL

13.2.2.2 BROADCAST

13.2.2.3 ANIMATION

13.2.2.4 CHARAKTER

13.2.2.5 CARTOON

13.2.2.6 MUSIK

13.2.2.7 MODE

13.3 GESUNDHEITSWESEN

13.3.1 GESUNDHEITSWESEN NACH ART

13.3.1.1 CHIRURGIE

13.3.1.2 PATIENTENVERSORGUNGSMANAGEMENT

13.3.1.3 FITNESSMANAGEMENT

13.3.1.4 APOTHEKENMANAGEMENT

13.3.2 HEALTHCARE, BY TECHNOLOGY

13.3.2.1 FULLY IMMERSIVE

13.3.2.2 NON-IMMERSIVE

13.3.2.3 SEMI IMMERSIVE

13.4 INDUSTRIAL

13.4.1 FULLY IMMERSIVE

13.4.2 NON-IMMERSIVE

13.4.3 SEMI IMMERSIVE

13.5 COMMERCIAL

13.5.1 COMMERCIAL, BY TYPE

13.5.1.1 RETAIL AND E-COMMERCE

13.5.1.2 TRAVEL AND TOURISM

13.5.1.3 ADVERTISING

13.5.2 COMMERCIAL, BY TECHNOLOGY

13.5.2.1 FULLY IMMERSIVE

13.5.2.2 NON-IMMERSIVE

13.5.2.3 SEMI IMMERSIVE

13.6 AEROSPACE & DEFENSE

13.6.1 SEMI IMMERSIVE

13.6.2 FULLY IMMERSIVE

13.6.3 NON-IMMERSIVE

13.7 AUTOMOTIVE

13.7.1 SEMI IMMERSIVE

13.7.2 FULLY IMMERSIVE

13.7.3 NON-IMMERSIVE

13.8 EDUCATION

13.8.1 FULLY IMMERSIVE

13.8.2 NON-IMMERSIVE

13.8.3 SEMI IMMERSIVE

13.9 OTHERS

14 EUROPE VIRTUAL REALITY MARKET, BY REGION

14.1 EUROPE

14.1.1 GERMANY

14.1.2 FRANCE

14.1.3 U.K.

14.1.4 ITALY

14.1.5 RUSSIA

14.1.6 SPAIN

14.1.7 NETHERLANDS

14.1.8 BELGIUM

14.1.9 SWITZERLAND

14.1.10 TURKEY

14.1.11 REST OF EUROPE

15 EUROPE VIRTUAL REALITY MARKET, COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 SONY CORPORATION

17.1.1 COMPANY PROFILE

17.1.2 REVENUE ANALYSIS

17.1.3 COMPANY SHARE ANALYSIS

17.1.4 PRODUCT PORTFOLIO

17.1.5 RECENT DEVELOPMENTS

17.2 SAMSUNG ELECTRONICS CO., LTD.

17.2.1 COMPANY PROFILE

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENTS

17.3 NINTENDO

17.3.1 COMPANY PROFILE

17.3.2 REVENUE ANALYSIS

17.3.3 COMPANY SHARE ANALYSIS

17.3.4 PRODUCT PORTFOLIO

17.3.5 RECENT DEVELOPMENTS

17.4 QUALCOMM TECHNOLOGIES, INC.

17.4.1 COMPANY PROFILE

17.4.2 REVENUE ANALYSIS

17.4.3 COMPANY SHARE ANALYSIS

17.4.4 PRODUCT PORTFOLIO

17.4.5 RECENT DEVELOPMENT

17.5 MICROSOFT

17.5.1 COMPANY PROFILE

17.5.2 REVENUE ANALYSIS

17.5.3 COMPANY SHARE ANALYSIS

17.5.4 PRODUCT PORTFOLIO

17.5.5 RECENT DEVELOPMENTS

17.6 AUTODESK INC.

17.6.1 COMPANY PROFILE

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENTS

17.7 BARCO

17.7.1 COMPANY PROFILE

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENTS

17.8 BHAPTICS INC.

17.8.1 COMPANY PROFILE

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENT

17.9 FIRSTHAND TECHNOLOGY INC.

17.9.1 COMPANY PROFILE

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENTS

17.1 FOVE, INC.

17.10.1 COMPANY PROFILE

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENTS

17.11 FXGEAR INC.

17.11.1 COMPANY PROFILE

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 GOOGLE (A SUBSIDIARY OF ALPHABET INC.)

17.12.1 COMPANY PROFILE

17.12.2 REVENUE ANALYSIS

17.12.3 PRODUCT PORTFOLIO

17.12.4 RECENT DEVELOPMENT

17.13 HP DEVELOPMENT COMPANY, L.P.

17.13.1 COMPANY PROFILE

17.13.2 REVENUE ANALYSIS

17.13.3 PRODUCT PORTFOLIO

17.13.4 RECENT DEVELOPMENTS

17.14 HTC CORPORATION

17.14.1 COMPANY PROFILE

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENTS

17.15 INNOSIMULATION

17.15.1 COMPANY PROFILE

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENT

17.16 LENOVO

17.16.1 COMPANY PROFILE

17.16.2 REVENUE ANALYSIS

17.16.3 PRODUCT PORTFOLIO

17.16.4 RECENT DEVELOPMENT

17.17 LG ELECTRONICS

17.17.1 COMPANY PROFILE

17.17.2 REVENUE ANALYSIS

17.17.3 PRODUCT PORTFOLIO

17.17.4 RECENT DEVELOPMENTS

17.18 NOVINT

17.18.1 COMPANY PROFILE

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 PSICO SMART APPS, S.L.

17.19.1 COMPANY PROFILE

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENTS

17.2 SIXENSE ENTERPRISES INC.

17.20.1 COMPANY PROFILE

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENTS

17.21 SKONEC ENTERTAINMENT CO., LTD.

17.21.1 COMPANY PROFILE

17.21.2 PRODUCT PORTFOLIO

17.21.3 RECENT DEVELOPMENTS

17.22 STARVR CORP

17.22.1 COMPANY PROFILE

17.22.2 PRODUCT PORTFOLIO

17.22.3 RECENT DEVELOPMENTS

17.23 ULTRALEAP LIMITED

17.23.1 COMPANY PROFILE

17.23.2 PRODUCT PORTFOLIO

17.23.3 RECENT DEVELOPMENTS

17.24 VIRTUIX

17.24.1 COMPANY PROFILE

17.24.2 PRODUCT PORTFOLIO

17.24.3 RECENT DEVELOPMENT

17.25 WORLDVIZ, INC.

17.25.1 COMPANY PROFILE

17.25.2 PRODUCT PORTFOLIO

17.25.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 2: EUROPÄISCHE HARDWARE IM VIRTUAL-REALITY-MARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 3: EUROPÄISCHE HARDWARE IM VIRTUAL-REALITY-MARKT, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 4: EUROPA: SOFTWARE IM VIRTUAL-REALITY-MARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 5: EUROPA: SOFTWARE IM VIRTUAL-REALITY-MARKT, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR VIRTUAL REALITY, NACH GERÄTETYP, 2020–2029 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHE HEAD-MOUNTED DISPLAYS IM VIRTUAL-REALITY-MARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 8: EUROPÄISCHE PROJEKTOREN UND ANZEIGEWÄNDE IM MARKT FÜR VIRTUAL REALITY, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 9: EUROPÄISCHE GESTENVERFOLGUNGSGERÄTE IM MARKT FÜR VIRTUAL REALITY, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 11 EUROPA: VOLLSTÄNDIG IMMERSIVEN MARKT IN VIRTUAL REALITY, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR NICHT-IMMERSIVEN VIRTUAL REALITY-BEREICH, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR SEMI-IMMERSIVE VIRTUAL-REALITY-INSTRUMENTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR VIRTUAL REALITY, NACH VERTIKAL, 2020–2029 (MILLIONEN USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR UNTERHALTUNG UND MEDIEN IM VIRTUAL-REALITY-BEREICH, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR UNTERHALTUNG UND MEDIEN IM VIRTUAL-REALITY-BEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR UNTERHALTUNG UND MEDIEN IM VIRTUAL-REALITY-BEREICH, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR GESUNDHEITSWESEN IM VIRTUAL-REALITY-BEREICH, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 19: EUROPÄISCHER MARKT FÜR GESUNDHEITSWESEN IM VIRTUAL-REALITY-BEREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR GESUNDHEITSWESEN IM VIRTUAL-REALITY-BEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHER INDUSTRIEMARKT FÜR VIRTUAL REALITY, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22 EUROPÄISCHER INDUSTRIEMARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR KOMMERZIELLE VIRTUAL-REALITY-ANWENDUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR KOMMERZIELLE VIRTUAL-REALITY-PRODUKTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR KOMMERZIELLE VIRTUAL-REALITY-ANWENDUNGEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR LUFT- UND RAUMFAHRT & VERTEIDIGUNG IM VIRTUAL-REALITY-BEREICH, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM VIRTUAL-REALITY-BEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR AUTOMOBILE IM VIRTUAL-REALITY-BEREICH, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR AUTOMOBILINDUSTRIE IM VIRTUAL-REALITY-BEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 30: EUROPÄISCHER MARKT FÜR BILDUNG IM VIRTUELLE-REALITY-BEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 31: EUROPÄISCHER MARKT FÜR BILDUNG IM VIRTUELLE-REALITY-BEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 32 EUROPA – ANDERE TEILNEHMER IM VIRTUAL-REALITY-MARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 33 EUROPÄISCHER MARKT FÜR VIRTUAL REALITY, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABLE 34 EUROPE VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 35 EUROPE HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 36 EUROPE SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 37 EUROPE VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 38 EUROPE VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 39 EUROPE VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 40 EUROPE ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 41 EUROPE ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 42 EUROPE HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 43 EUROPE HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 44 EUROPE INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 45 EUROPE COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 46 EUROPE COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 47 EUROPE AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 48 EUROPE AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 49 EUROPE EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 50 GERMANY VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 51 GERMANY HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 52 GERMANY SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 53 GERMANY VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 54 GERMANY VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 55 GERMANY VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 56 GERMANY ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 57 GERMANY ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 58 GERMANY HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 59 GERMANY HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 60 GERMANY INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 61 GERMANY COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 62 GERMANY COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 63 GERMANY AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 64 GERMANY AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 65 GERMANY EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 66 FRANCE VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABELLE 67: FRANKREICH: HARDWARE IM MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 68: FRANKREICH: SOFTWARE IM MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 69: VIRTUAL-REALITY-MARKT IN FRANKREICH, NACH GERÄTETYP, 2020–2029 (MILLIONEN USD)

TABELLE 70: VIRTUAL-REALITY-MARKT IN FRANKREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 71: VIRTUAL-REALITY-MARKT IN FRANKREICH, NACH VERTIKAL, 2020–2029 (MILLIONEN USD)

TABELLE 72: FRANKREICH: UNTERHALTUNG UND MEDIEN IM MARKT FÜR VIRTUAL REALITY, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 73: FRANKREICH – UNTERHALTUNG UND MEDIEN IM MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 74: FRANKREICHS GESUNDHEITSWESEN IM MARKT FÜR VIRTUAL REALITY, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 75: FRANKREICHS GESUNDHEITSWESEN IM MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 76: INDUSTRIEMARKT FÜR VIRTUAL REALITY IN FRANKREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 77: FRANKREICH: KOMMERZIELLE VIRTUAL-REALITY-MARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 78: FRANKREICHS KOMMERZIELLE MÄRKTE IM MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2022–2029 (MILLIONEN USD)

TABELLE 79: FRANKREICHS LUFT- UND RAUMFAHRT & VERTEIDIGUNG IM MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 80: FRANKREICHS AUTOMOBILMARKT IM VIRTUAL-REALITY-MARKT, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 81: FRANKREICH – BILDUNG IM MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 82 BRITISCHER MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 83 BRITISCHE HARDWARE IM VIRTUAL-REALITY-MARKT, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 84: BRITISCHER SOFTWAREMARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 85: BRITISCHER VIRTUAL-REALITY-MARKT, NACH GERÄTETYP, 2020–2029 (MILLIONEN USD)

TABELLE 86: BRITISCHER MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 87: BRITISCHER VIRTUAL-REALITY-MARKT, NACH VERTIKAL, 2020–2029 (MILLIONEN USD)

TABELLE 88 BRITISCHER MARKT FÜR UNTERHALTUNG UND MEDIEN IM VIRTUAL-REALITY-BEREICH, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 89 BRITISCHER MARKT FÜR UNTERHALTUNG UND MEDIEN IM VIRTUAL-REALITY-BEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 90: BRITISCHER GESUNDHEITSMARKT IM VIRTUAL-REALITY-BEREICH, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 91: BRITISCHER GESUNDHEITSMARKT IM VIRTUAL-REALITY-BEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 92 BRITISCHER INDUSTRIEMARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 93 BRITISCHER MARKT FÜR GEWERBLICHE VIRTUAL-REALITY-PRODUKTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 94: BRITISCHER MARKT FÜR GEWERBLICHE VIRTUAL-REALITY-ANWENDUNGEN, NACH TECHNOLOGIE, 2022–2029 (MILLIONEN USD)

TABELLE 95: BRITISCHER MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM VIRTUAL-REALITY-BEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 96: BRITISCHER AUTOMOBILMARKT IM VIRTUAL-REALITY-MARKT, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 97 BRITISCHER MARKT FÜR BILDUNG IM BEREICH VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 98: VIRTUAL-REALITY-MARKT IN ITALIEN, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 99 ITALIENISCHE HARDWARE IM MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 100: ITALIENISCHE SOFTWARE IM MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 101: VIRTUAL-REALITY-MARKT IN ITALIEN, NACH GERÄTETYP, 2020–2029 (MILLIONEN USD)

TABELLE 102: VIRTUAL-REALITY-MARKT IN ITALIEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 103: VIRTUAL-REALITY-MARKT IN ITALIEN, NACH VERTIKAL, 2020–2029 (MILLIONEN USD)

TABELLE 104 ITALIENISCHER MARKT FÜR UNTERHALTUNG UND MEDIEN IM VIRTUAL-REALITY-BEREICH, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 105 ITALIENISCHER MARKT FÜR UNTERHALTUNG UND MEDIEN IM VIRTUAL-REALITY-BEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 106 ITALIENISCHER MARKT FÜR GESUNDHEITSWESEN IM VIRTUAL-REALITY-BEREICH, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 107 ITALIENISCHER GESUNDHEITSMARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 108 ITALIENISCHER INDUSTRIEMARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 109 ITALIENISCHER MARKT FÜR KOMMERZIELLE VIRTUAL-REALITY-PRODUKTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 110 ITALIENISCHER MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2022–2029 (MILLIONEN USD)

TABELLE 111 ITALIEN: LUFT- UND RAUMFAHRT & VERTEIDIGUNG IM MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 112 ITALIENISCHER AUTOMOBILMARKT IM VIRTUAL-REALITY-MARKT, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 113 ITALIENISCHER MARKT FÜR BILDUNG IM VIRTUAL-REALITY-BEREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 114 RUSSISCHER MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 115 RUSSLAND: HARDWARE IM MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 116 RUSSLAND: SOFTWARE IM MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 117 RUSSISCHER MARKT FÜR VIRTUAL REALITY, NACH GERÄTETYP, 2020–2029 (MILLIONEN USD)

TABELLE 118 RUSSISCHER MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 119 RUSSISCHER MARKT FÜR VIRTUAL REALITY, NACH VERTIKAL, 2020–2029 (MILLIONEN USD)

TABELLE 120 RUSSLAND: UNTERHALTUNG UND MEDIEN IM MARKT FÜR VIRTUAL REALITY, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 121 RUSSLAND: UNTERHALTUNG UND MEDIEN IM MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 122 RUSSLAND: GESUNDHEITSWESEN IM MARKT DER VIRTUELLEN REALITÄT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 123 RUSSLANDS GESUNDHEITSWESEN IM MARKT DER VIRTUELLEN REALITÄT, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 124 RUSSLANDS INDUSTRIEMARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 125 RUSSLANDS KOMMERZIELLE MÄRKTE IM BEREICH VIRTUAL REALITY, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 126 RUSSLANDS KOMMERZIELLE MÄRKTE IM BEREICH VIRTUAL REALITY, NACH TECHNOLOGIE, 2022–2029 (MILLIONEN USD)

TABELLE 127 RUSSLANDS LUFT- UND RAUMFAHRT & VERTEIDIGUNG IM MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 128 RUSSLANDS AUTOMOBILMARKT IM VIRTUAL-REALITY-MARKT, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 129 RUSSLAND: BILDUNG IM MARKT FÜR VIRTUAL REALITY, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 130 SPANISCHER MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 131 SPANIEN: HARDWARE IM MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABELLE 132 SPANIEN: SOFTWARE IM MARKT FÜR VIRTUAL REALITY, NACH KOMPONENTE, 2020–2029 (MILLIONEN USD)

TABLE 133 SPAIN VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 134 SPAIN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 135 SPAIN VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 136 SPAIN ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 137 SPAIN ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 138 SPAIN HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 139 SPAIN HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 140 SPAIN INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 141 SPAIN COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 142 SPAIN COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 143 SPAIN AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 144 SPAIN AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 145 SPAIN EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 146 NETHERLANDS VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 147 NETHERLANDS HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 148 NETHERLANDS SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 149 NETHERLANDS VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 150 NETHERLANDS VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 151 NETHERLANDS VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 152 NETHERLANDS ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 153 NETHERLANDS ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 154 NETHERLANDS HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 155 NETHERLANDS HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 156 NETHERLANDS INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 157 NETHERLANDS COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 158 NETHERLANDS COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 159 NETHERLANDS AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 160 NETHERLANDS AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 161 NETHERLANDS EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 162 BELGIUM VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 163 BELGIUM HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 164 BELGIUM SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 165 BELGIUM VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 166 BELGIUM VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 167 BELGIUM VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 168 BELGIUM ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 169 BELGIUM ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 170 BELGIUM HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 171 BELGIUM HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 172 BELGIUM INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 173 BELGIUM COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 174 BELGIUM COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 175 BELGIUM AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 176 BELGIUM AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 177 BELGIUM EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 178 SWITZERLAND VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 179 SWITZERLAND HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 180 SWITZERLAND SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 181 SWITZERLAND VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 182 SWITZERLAND VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 183 SWITZERLAND VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 184 SWITZERLAND ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 185 SWITZERLAND ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 186 SWITZERLAND HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 187 SWITZERLAND HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 188 SWITZERLAND INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 189 SWITZERLAND COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 190 SWITZERLAND COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 191 SWITZERLAND AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 192 SWITZERLAND AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 193 SWITZERLAND EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 194 TURKEY VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 195 TURKEY HARDWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 196 TURKEY SOFTWARE IN VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 197 TURKEY VIRTUAL REALITY MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 198 TURKEY VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 199 TURKEY VIRTUAL REALITY MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 200 TURKEY ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 201 TURKEY ENTERTAINMENT & MEDIA IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 202 TURKEY HEALTHCARE IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 203 TURKEY HEALTHCARE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 204 TURKEY INDUSTRIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 205 TURKEY COMMERCIAL IN VIRTUAL REALITY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 206 TURKEY COMMERCIAL IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2022-2029 (USD MILLION)

TABLE 207 TURKEY AEROSPACE & DEFENSE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 208 TURKEY AUTOMOTIVE IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 209 TURKEY EDUCATION IN VIRTUAL REALITY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 210 REST OF EUROPE VIRTUAL REALITY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE VIRTUAL REALITY MARKET: SEGMENTATION

FIGURE 2 EUROPE VIRTUAL REALITY MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE VIRTUAL REALITY MARKET: DROC ANALYSIS

FIGURE 4 EUROPE VIRTUAL REALITY MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE VIRTUAL REALITY MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE VIRTUAL REALITY MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE VIRTUAL REALITY MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE VIRTUAL REALITY MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 EUROPE VIRTUAL REALITY MARKET: MARKET VERTICAL COVERAGE GRID

FIGURE 10 EUROPE VIRTUAL REALITY MARKET: SEGMENTATION

FIGURE 11 GROWING DEMAND FOR HMD IN THE GAMING AND ENTERTAINMENT INDUSTRY IS EXPECTED TO DRIVE THE EUROPE VIRTUAL REALITY MARKET GROWTH IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 HARDWARE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF EUROPE VIRTUAL REALITY MARKET IN 2022 & 2029

FIGURE 13 ASIA-PACIFIC IS EXPECTED TO DOMINATE THE VIRTUAL REALITY MARKET AND GROW WITH THE FASTEST GROWTH RATE IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 THE ABOVE FIGURE SHOWS THE POTENTIAL OF VIRTUAL REALITY APPLICATIONS BY CATEGORY.

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE VIRTUAL REALITY MARKET

FIGURE 16 EUROPE VIRTUAL REALITY MARKET ESTIMATION (2016-2021)

FIGURE 17 EUROPE VIRTUAL REALITY MARKET: BY COMPONENT, 2021

FIGURE 18 EUROPE VIRTUAL REALITY MARKET: BY DEVICE TYPE, 2021

FIGURE 19 EUROPE VIRTUAL REALITY MARKET: BY TECHNOLOGY, 2021

FIGURE 20 EUROPE VIRTUAL REALITY MARKET: BY VERTICAL, 2021

FIGURE 21 EUROPE VIRTUAL REALITY MARKET: SNAPSHOT (2021)

ABBILDUNG 22 EUROPÄISCHER VIRTUAL-REALITY-MARKT: NACH LÄNDERN (2021)

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR VIRTUAL REALITY: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR VIRTUAL REALITY: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR VIRTUAL REALITY: NACH KOMPONENTEN (2022–2029)

ABBILDUNG 26 EUROPÄISCHER VIRTUAL-REALITY-MARKT: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.