Europe Virtual Reality Vr Health Market

Marktgröße in Milliarden USD

CAGR :

%

USD

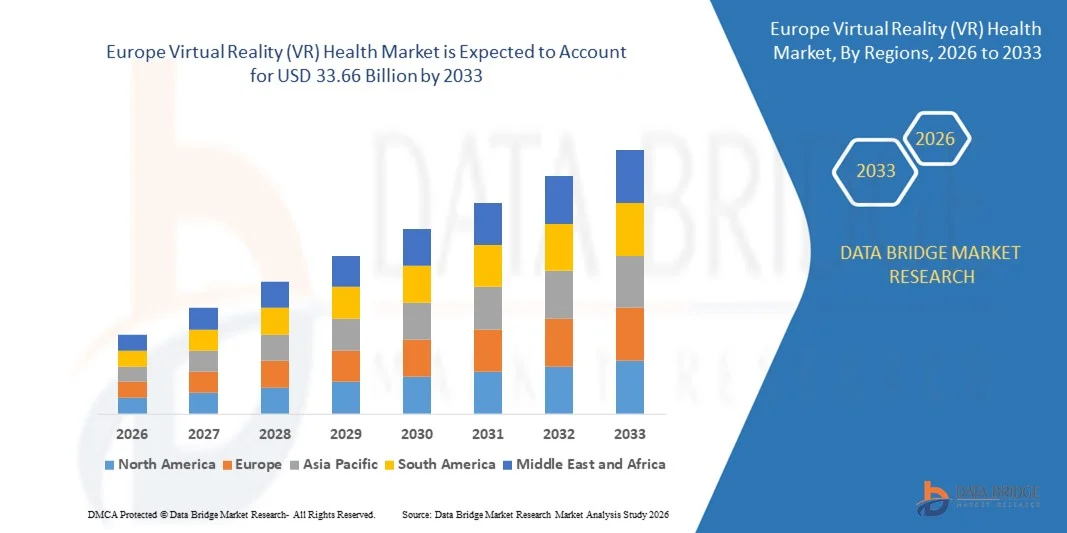

3.33 Billion

USD

33.66 Billion

2025

2033

USD

3.33 Billion

USD

33.66 Billion

2025

2033

| 2026 –2033 | |

| USD 3.33 Billion | |

| USD 33.66 Billion | |

| % | |

|

Marktsegmentierung des europäischen VR-Gesundheitsmarktes nach Produkt (Hardware, Software und Dienstleistungen), Technologie (Head-Mounted-Technologie, Gestensteuerung, Projektor- und Displaywandtechnologie, mobile Geräte und Sonstige), Anwendung (medizinische Aus- und Weiterbildung, VR-Expositionstherapie, Chirurgie, Patientenmanagement, Rehabilitation, Schmerztherapie und Sonstige), Therapiegebiet (kraniofazial, kardiovaskulär, ophthalmologisch, pulmonologisch, neurologisch, Schlafstörungen, Phobien, Suchterkrankungen, posttraumatische Belastungsstörung (PTBS) und Sonstige), Endnutzer (Krankenhäuser, Kliniken, OP-Zentren, ambulante OP-Zentren, Diagnosezentren, Rehabilitationszentren, Langzeitpflegeeinrichtungen, psychiatrische Kliniken und Sonstige), Vertriebskanal (Direktvergabe, Einzelhandel und Drittanbieter) – Branchentrends und Prognose bis 2033

Wie groß ist der europäische Markt für virtuelle Realität (VR) im Gesundheitswesen und wie hoch ist seine Wachstumsrate?

- Der europäische Markt für virtuelle Realität (VR) im Gesundheitswesen hatte im Jahr 2025 einen Wert von 3,33 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 33,66 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 33,5 % im Prognosezeitraum entspricht.

- Zu den treibenden Faktoren des Marktes zählen die zunehmende Verbreitung von Virtual Reality (VR) in verschiedenen Anwendungsbereichen wie der medizinischen Ausbildung, der Patientenversorgung und anderen sowie die extrem hohe Nachfrage nach qualitativ hochwertigen Gesundheitsdienstleistungen. Das Fehlen einer effektiven Nutzererfahrung hemmt jedoch das Wachstum des globalen VR-Gesundheitsmarktes.

Was sind die wichtigsten Erkenntnisse aus dem Markt für virtuelle Realität (VR) im Gesundheitswesen?

- Zunehmende private und staatliche Investitionen in VR sowie technologische Fortschritte und die Digitalisierung im Gesundheitswesen eröffnen dem Markt lukrative Chancen. Fehlendes Fachwissen von Medizinern im Umgang mit neuen Technologien stellt jedoch eine große Herausforderung für das Marktwachstum dar.

- Deutschland dominierte 2025 den europäischen Markt für virtuelle Realität (VR) im Gesundheitswesen mit dem größten Umsatzanteil von 41,9 %. Dies ist auf die starke Verbreitung fortschrittlicher Gesundheitstechnologien, steigende Investitionen in die digitale Gesundheitsinfrastruktur und den zunehmenden Einsatz immersiver Technologien in der medizinischen Ausbildung und Therapie zurückzuführen.

- Großbritannien verzeichnet mit 11,48 % das schnellste Wachstum in Europa, angetrieben durch die zunehmende Nutzung digitaler Gesundheitstechnologien und steigende Investitionen in immersive medizinische Trainingsplattformen.

- Das Hardwaresegment dominierte den Markt für virtuelle Realität (VR) im Gesundheitswesen mit dem größten Marktanteil von 46,9 % im Jahr 2024, vor allem aufgrund der weitverbreiteten Nutzung von VR-Headsets, Sensoren, Controllern und immersiven Anzeigesystemen im Gesundheitswesen.

Berichtsumfang und Marktsegmentierung im Bereich Virtual Reality (VR) für den Gesundheitssektor

|

Attribute |

Wichtige Markteinblicke im Bereich Virtual Reality (VR) Gesundheit |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für virtuelle Realität (VR) im Gesundheitswesen?

Zunehmende Nutzung immersiver therapeutischer Anwendungen

- Der Markt für virtuelle Realität (VR) im Gesundheitswesen verzeichnet einen bedeutenden Trend hin zur zunehmenden Nutzung immersiver Therapieanwendungen. Diese verändern die Art und Weise, wie medizinische Fachkräfte Behandlungen, Rehabilitation und die Einbindung von Patienten gestalten.

- VR-Technologie wird zunehmend eingesetzt, um immersive Umgebungen zu schaffen, die Patienten bei der Bewältigung von Schmerzen, Angstzuständen, Phobien und posttraumatischen Belastungsstörungen (PTBS) helfen, indem kontrollierte therapeutische Szenarien unter der Aufsicht von medizinischem Fachpersonal simuliert werden.

- AppliedVR hat beispielsweise VR-basierte Therapieplattformen entwickelt, die in Krankenhäusern eingesetzt werden, um chronische Schmerzen und Angstzustände durch geführte immersive Erlebnisse zu lindern.

- Gesundheitsdienstleister nutzen VR auch für die physikalische Rehabilitation und die kognitive Therapie. Dabei führen Patienten angeleitete Bewegungen und Übungen in simulierten Umgebungen durch, was die Motivation steigert und die Genesung beschleunigt.

- MindMaze bietet beispielsweise VR-basierte Neurorehabilitationsplattformen an, die Schlaganfall- und Hirnverletzungspatienten durch interaktive Therapie dabei helfen, motorische und kognitive Funktionen wiederzuerlangen.

- Ein weiterer wichtiger Aspekt dieses Trends ist die Integration von VR mit künstlicher Intelligenz und Bewegungserfassungssystemen, wodurch Therapeuten die Leistung der Patienten überwachen, Fortschritte verfolgen und Therapiesitzungen in Echtzeit anpassen können.

- Es wird erwartet, dass die Nutzung immersiver therapeutischer VR-Lösungen weiter zunehmen wird, da Gesundheitseinrichtungen zunehmend digitale Behandlungsmethoden einsetzen, um die Patientenergebnisse zu verbessern und die Behandlungskosten zu senken.

Was sind die wichtigsten Triebkräfte des Virtual-Reality-(VR-)Gesundheitsmarktes?

- Die steigende Nachfrage nach Virtual-Reality-Lösungen (VR) im Gesundheitswesen wird maßgeblich durch den zunehmenden Bedarf an fortschrittlichen medizinischen Ausbildungs- und Simulationstechnologien getrieben, die es medizinischem Fachpersonal ermöglichen, komplexe Verfahren in sicheren und kontrollierten Umgebungen zu üben.

- Medizinische Einrichtungen und Universitäten integrieren zunehmend VR-basierte Simulationstools, um Chirurgen, Krankenschwestern und Medizinstudenten auszubilden, ohne echte Patienten Risiken auszusetzen. Dies verbessert die Lernergebnisse und die klinische Einsatzbereitschaft erheblich.

- Osso VR bietet beispielsweise immersive chirurgische Trainingsplattformen, die es medizinischen Fachkräften ermöglichen, orthopädische Eingriffe durch realistische virtuelle Simulationen zu üben.

- Die wachsende Nachfrage nach minimalinvasiver chirurgischer Ausbildung und präzisionsbasierten medizinischen Verfahren hat die Einführung von VR-Simulationstechnologien in Krankenhäusern und medizinischen Forschungszentren weiter beschleunigt.

- Zudem ermutigen der rasche Ausbau der digitalen Gesundheitsinfrastruktur und die zunehmenden Investitionen in innovative Gesundheitstechnologien Krankenhäuser und Gesundheitsdienstleister dazu, VR-Lösungen für Schulung, Diagnose und Behandlungsunterstützung einzuführen.

- CAE Inc. bietet beispielsweise VR-basierte Simulationsplattformen für das Gesundheitswesen an, die es medizinischen Fachkräften ermöglichen, kritische klinische Szenarien und Notfallverfahren in immersiven Umgebungen zu üben.

- Es wird erwartet, dass diese Faktoren die Nachfrage nach VR-Gesundheitstechnologien weiterhin antreiben werden, da Gesundheitssysteme weltweit der verbesserten Trainingseffizienz, der Patientensicherheit und fortschrittlichen Behandlungsmethoden Priorität einräumen.

Welcher Faktor bremst das Wachstum des Marktes für virtuelle Realität (VR) im Gesundheitswesen?

- Eine der größten Herausforderungen auf dem Markt für virtuelle Realität (VR) im Gesundheitswesen sind die hohen Kosten für VR-Hardware, Softwareentwicklung und Systemintegration, was die Akzeptanz bei kleineren Gesundheitsdienstleistern und sich entwickelnden Gesundheitssystemen einschränken kann.

- Die Implementierung VR-basierter Gesundheitslösungen erfordert spezielle Ausrüstung wie VR-Headsets, Bewegungssensoren, Simulationssoftware und eine leistungsstarke Computerinfrastruktur, was die Gesamtkosten für Krankenhäuser und Ausbildungseinrichtungen erhöht.

- Beispielsweise benötigen fortschrittliche VR-Systeme für die medizinische Ausbildung, die von Unternehmen wie ImmersiveTouch entwickelt werden, leistungsstarke Hardware und eine kundenspezifische Softwareintegration, was sie für kleinere Kliniken und Bildungseinrichtungen teuer macht.

- Darüber hinaus müssen Gesundheitsdienstleister in Mitarbeiterschulungen, Systemwartung und Inhaltsentwicklung investieren, um eine effektive Nutzung von VR-Plattformen in klinischen und pädagogischen Umgebungen zu gewährleisten.

- Eine weitere Herausforderung ist die begrenzte Verfügbarkeit standardisierter medizinischer VR-Inhalte und regulatorischer Richtlinien, was Hindernisse für eine breite klinische Anwendung und Zertifizierung von VR-basierten Therapien darstellt.

- Diese Kosten- und Infrastrukturherausforderungen können die Einführung von VR-Technologien verlangsamen, insbesondere in Regionen mit begrenzten Gesundheitsbudgets und technologischen Ressourcen.

- Die Bewältigung dieser Probleme durch erschwingliche VR-Hardware, skalierbare Cloud-basierte Plattformen und standardisierte medizinische VR-Frameworks wird entscheidend für ein nachhaltiges langfristiges Wachstum des VR-Gesundheitsmarktes sein.

Wie ist der Markt für virtuelle Realität (VR) im Gesundheitswesen segmentiert?

Der Markt ist segmentiert nach Produkt, Technologie, Anwendung, Therapiegebiet, Endverbraucher und Vertriebskanal .

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Virtual Reality (VR) im Gesundheitswesen in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment dominierte den VR-Gesundheitsmarkt mit dem größten Marktanteil von 46,9 % im Jahr 2024. Dies ist vor allem auf die weitverbreitete Nutzung von VR-Headsets, Sensoren, Controllern und immersiven Displaysystemen im Gesundheitswesen zurückzuführen. Hardware-Geräte bilden die Grundlage von VR-Plattformen im Gesundheitswesen und ermöglichen die Schaffung realistischer virtueller Umgebungen für Training, Therapie und Rehabilitation. Krankenhäuser, medizinische Universitäten und Forschungseinrichtungen investieren zunehmend in fortschrittliche VR-Hardware-Systeme, um chirurgische Simulationen, Therapieprogramme und die medizinische Ausbildung zu unterstützen. Die wachsende Verfügbarkeit leistungsstarker VR-Headsets und Motion-Tracking-Geräte hat die Nutzung von Hardwarelösungen im Gesundheitswesen weiter gefördert.

Im Softwaresegment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Entwicklung von VR-basierten Anwendungen im Gesundheitswesen, KI-gestützten Therapieplattformen und Simulationssoftware, die für medizinische Ausbildung, Diagnoseunterstützung und Patientenbehandlungsprogramme eingesetzt wird.

- Durch Technologie

Basierend auf der Technologie ist der Markt für Virtual Reality (VR) im Gesundheitswesen in Head-Mounted-Displays, Gestensteuerung, Projektor- und Displaywandtechnologie, mobile Endgeräte und weitere Segmente unterteilt. Head-Mounted-Displays dominierten den Markt mit einem Umsatzanteil von 41,7 % im Jahr 2024. Dies ist auf ihre Fähigkeit zurückzuführen, hochimmersive virtuelle Umgebungen zu schaffen, die für medizinische Simulationen, Therapien und Schulungen benötigt werden. Head-Mounted-Displays (HMDs) werden häufig in Krankenhäusern, Rehabilitationszentren und medizinischen Ausbildungseinrichtungen eingesetzt, um realistische 3D-Umgebungen zu erzeugen, in denen medizinisches Fachpersonal und Patienten mit simulierten Szenarien interagieren können. Die zunehmende Verfügbarkeit leichter, hochauflösender VR-Headsets und verbesserter Bewegungserkennungsfunktionen haben die Benutzerfreundlichkeit und die klinische Wirksamkeit von VR-Anwendungen im Gesundheitswesen deutlich verbessert.

Der Markt für Gestensteuerungstechnologie wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,6 % am schnellsten wachsen. Dies wird durch die steigende Nachfrage nach berührungsloser Interaktion im medizinischen Bereich begünstigt. Gestenbasierte Systeme ermöglichen es medizinischem Fachpersonal und Patienten, auf natürliche Weise mit VR-Umgebungen zu interagieren und so die Rehabilitationstherapie und das chirurgische Training zu verbessern.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Virtual Reality (VR) im Gesundheitswesen in medizinische Aus- und Weiterbildung, VR-Expositionstherapie, Chirurgie, Patientenmanagement, Rehabilitation, Schmerztherapie und weitere Segmente unterteilt. Das Segment medizinische Aus- und Weiterbildung dominierte den Markt mit einem Umsatzanteil von 34,5 % im Jahr 2024. Treiber dieser Entwicklung war die zunehmende Nutzung von VR-Simulationstools durch medizinische Fakultäten, Krankenhäuser und Forschungseinrichtungen. VR-Technologie ermöglicht es medizinischem Fachpersonal, komplexe medizinische Eingriffe, anatomische Studien und Notfallszenarien in sicheren und kontrollierten virtuellen Umgebungen zu üben. Dies verbessert die klinischen Ausbildungsergebnisse signifikant und minimiert gleichzeitig die Risiken für reale Patienten. Medizinische Einrichtungen integrieren zunehmend VR-basierte Trainingsmodule in ihre Lehrpläne, um chirurgische Fertigkeiten und das Fachwissen zu erweitern.

Der Rehabilitationssektor wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von VR-Therapie in Rehabilitationsprogrammen für Schlaganfallpatienten, Patienten mit neurologischen Erkrankungen und Mobilitätseinschränkungen. VR-gestützte Therapieübungen verbessern die Patientenmotivation und den Genesungserfolg.

- Nach Therapiegebiet

Basierend auf dem Therapiegebiet ist der Markt für Virtual Reality (VR) im Gesundheitswesen in die Segmente kraniofaziale Chirurgie, Herz-Kreislauf-Erkrankungen, Ophthalmologie, Pneumologie, Neurologie, Schlafstörungen, Phobien, Suchterkrankungen, posttraumatische Belastungsstörung (PTBS) und weitere unterteilt. Das neurologische Segment dominierte den Markt mit einem Umsatzanteil von 31,4 % im Jahr 2024. Treiber dieses Wachstums war der zunehmende Einsatz von VR-Technologien in der Behandlung neurologischer Erkrankungen wie Schlaganfallrehabilitation, kognitiver Rehabilitation und Therapie von Hirnverletzungen. VR-basierte neurologische Rehabilitationsprogramme ermöglichen es Patienten, angeleitete Übungen in immersiven Umgebungen durchzuführen, die kognitive und motorische Funktionen stimulieren. Gesundheitsdienstleister setzen VR-Lösungen vermehrt ein, um die langfristige Rehabilitation zu unterstützen und die Genesungsergebnisse der Patienten zu verbessern.

Für den Bereich der posttraumatischen Belastungsstörung (PTBS) wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz von VR-Expositionstherapie in der psychischen Gesundheitsversorgung. VR ermöglicht kontrollierte therapeutische Umgebungen, in denen Patienten unter professioneller Aufsicht schrittweise mit traumabezogenen Auslösern konfrontiert werden.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Virtual Reality (VR) im Gesundheitswesen in Krankenhäuser, Kliniken, OP-Zentren, ambulante OP-Zentren, Diagnosezentren, Rehabilitationszentren, Langzeitpflegeeinrichtungen, psychiatrische Kliniken und weitere Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 39,2 % im Jahr 2024, da Krankenhäuser als primäre Gesundheitseinrichtungen dienen, in denen fortschrittliche VR-Technologien für die medizinische Ausbildung, die OP-Planung, die Rehabilitation und die Patiententherapie eingesetzt werden. Große Krankenhäuser investieren zunehmend in VR-Plattformen im Gesundheitswesen, um klinische Ausbildungsprogramme zu verbessern, die Patienteneinbindung zu erhöhen und innovative Behandlungsmethoden zu unterstützen.

Für den Bereich der Rehabilitationszentren wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung von VR-basierten Therapieprogrammen für Patienten, die sich von neurologischen Verletzungen, orthopädischen Eingriffen und Mobilitätseinschränkungen erholen. VR-Rehabilitationslösungen verbessern die Therapieergebnisse durch interaktive und ansprechende Behandlungsumgebungen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Virtual Reality (VR) im Gesundheitswesen in Direktvertrieb, Einzelhandel und Drittanbieter unterteilt. Der Direktvertrieb dominierte den Markt mit einem Umsatzanteil von 47,6 % im Jahr 2024, da Krankenhäuser, staatliche Gesundheitsorganisationen und Forschungseinrichtungen VR-Systeme für das Gesundheitswesen typischerweise über Direktverträge mit Technologieanbietern beschaffen. Direktvertrieb ermöglicht es Gesundheitsorganisationen, maßgeschneiderte VR-Lösungen zu erwerben, die auf spezifische klinische Anwendungen und Schulungsanforderungen zugeschnitten sind.

Für das Segment der Drittanbieter-Distributoren wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,9 % das schnellste Wachstum erwartet. Unterstützt wird dies durch die expandierenden globalen Vertriebsnetze von Anbietern von VR-Technologien im Gesundheitswesen. Distributoren helfen Herstellern, kleinere Gesundheitseinrichtungen, Kliniken und Rehabilitationszentren zu erreichen, indem sie Installationsunterstützung, technischen Service und Produktintegrationslösungen anbieten.

Welche Region hält den größten Anteil am Markt für virtuelle Realität (VR) im Gesundheitswesen?

- Deutschland dominierte 2025 mit einem Umsatzanteil von 41,9 % den europäischen Markt für virtuelle Realität (VR) im Gesundheitswesen. Dies ist auf die starke Verbreitung fortschrittlicher Gesundheitstechnologien, steigende Investitionen in die digitale Gesundheitsinfrastruktur und den zunehmenden Einsatz immersiver Technologien in der medizinischen Ausbildung und Therapie zurückzuführen. Das Land verfügt über ein gut ausgebautes Gesundheitssystem und eine starke Präsenz von Medizintechnikunternehmen und Forschungseinrichtungen, die VR-Lösungen aktiv in die klinische Praxis integrieren. Krankenhäuser und medizinische Universitäten in Großstädten wie Berlin, München und Frankfurt nutzen VR-Plattformen vermehrt für chirurgische Simulationen, die medizinische Ausbildung und Rehabilitationsprogramme. Diese immersiven Technologien ermöglichen es medizinischem Fachpersonal, komplexe Eingriffe in risikofreien Umgebungen zu üben und gleichzeitig die Behandlungsergebnisse für Patienten zu verbessern.

- Im Land beschleunigt die zunehmende Integration von VR-basierten medizinischen Trainingsplattformen, Rehabilitationssystemen und Lösungen für die psychische Gesundheitstherapie die Einführung von Virtual-Reality-Technologien (VR) im Gesundheitswesen erheblich. Krankenhäuser und Gesundheitseinrichtungen investieren in immersive Simulationstools, die es Ärzten ermöglichen, anatomische Strukturen zu visualisieren und medizinische Eingriffe präziser zu üben.

- In Deutschland stärkt der zunehmende Fokus auf innovative Gesundheitstechnologien, digitale medizinische Ausbildung und fortschrittliche Rehabilitationsprogramme die Führungsposition des Landes auf dem europäischen Markt für virtuelle Realität (VR) im Gesundheitswesen.

Einblick in den britischen Markt für virtuelle Realität (VR) im Gesundheitswesen

Großbritannien verzeichnet mit 11,48 % das schnellste Wachstum in Europa. Treiber dieses Wachstums sind die zunehmende Nutzung digitaler Gesundheitstechnologien und steigende Investitionen in immersive medizinische Trainingsplattformen. Gesundheitseinrichtungen im ganzen Land integrieren VR-Lösungen in die medizinische Ausbildung, chirurgische Simulationen und Programme zur Psychotherapie. Universitäten und Krankenhäuser nutzen VR-Umgebungen, um medizinisches Fachpersonal in komplexen Verfahren zu schulen und gleichzeitig die Risiken traditioneller Trainingsmethoden zu reduzieren. Darüber hinaus beschleunigt die wachsende Nachfrage nach virtuellen Therapielösungen für psychische Erkrankungen wie Angstzustände, Phobien und posttraumatische Belastungsstörungen (PTBS) die Einführung VR-basierter Behandlungsplattformen in Gesundheitseinrichtungen in Städten wie London, Manchester und Birmingham. Auch staatliche Initiativen zur Förderung digitaler Innovationen im Gesundheitswesen und technologischer Forschung tragen zum Marktwachstum bei.

Einblick in den französischen Markt für virtuelle Realität (VR) im Gesundheitswesen

In Frankreich wächst der Markt für Virtual Reality (VR) im Gesundheitswesen stetig. Unterstützt wird dies durch die zunehmende Verbreitung fortschrittlicher Gesundheitstechnologien und hohe Investitionen in medizinische Innovationen. Krankenhäuser und Forschungszentren im ganzen Land erforschen VR-basierte Anwendungen für die medizinische Ausbildung, die Operationsplanung, die Rehabilitationstherapie und das Schmerzmanagement. Große Gesundheitseinrichtungen in Städten wie Paris, Lyon und Marseille integrieren immersive VR-Systeme in ihre Ausbildungsprogramme, um die Kompetenzen von medizinischem Fachpersonal zu erweitern und die Behandlungsergebnisse zu verbessern. Frankreichs starker Fokus auf die digitale Transformation des Gesundheitswesens und die Entwicklung medizinischer Technologien ermutigt Gesundheitsdienstleister zudem, VR-Plattformen einzuführen, die die klinische Effizienz und die Patienteneinbindung steigern. Dadurch positioniert sich Frankreich als wichtiger Akteur im regionalen Wachstum des VR-Gesundheitsmarktes.

Welche sind die führenden Unternehmen im Markt für virtuelle Realität (VR) im Gesundheitswesen?

Die Virtual-Reality-Gesundheitsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SyncThink Inc. (USA)

- AppliedVR (USA)

- Koninklijke Philips NV (Niederlande)

- EchoPixel (USA)

- Psious (Spanien)

- Firsthand Technology Inc (USA)

- MindMaze Inc (Schweiz)

- Augmedix, Inc (USA)

- VirtaMed AG (Schweiz)

- Vivid Vision, Inc. (USA)

- Virtually Better Inc (USA)

- Osso VR, Inc (USA)

- ImmersiveTouch, Inc (USA)

- CAE Inc (Kanada)

- Google (eine Tochtergesellschaft von Alphabet Inc.) (USA)

- Microsoft (USA)

- General Electric (USA)

- Medical Realities Ltd (UK)

- Siemens (Deutschland)

- Facebook (Meta Platforms, Inc.) (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für virtuelle Realität (VR) im Gesundheitswesen?

- Im August 2021 kündigte Koninklijke Philips NV die Einführung eines digitalen Angebots im Rahmen des virtuellen Kongresses der Europäischen Gesellschaft für Kardiologie (ESC) 2021 an. Dabei stellt das Unternehmen intelligente Diagnose- und Behandlungslösungen für seine Kunden in den Vordergrund. Dies soll Philips helfen, sein Angebot zu erweitern und im Markt zu wachsen.

- Im April 2021 gab die VirtaMed AG eine strategische Partnerschaft mit der ESG Elektroniksystem- und Logistik-GmbH bekannt. Im Rahmen dieser Partnerschaft werden beide Unternehmen gemeinsam innovative, kundenspezifische und auf virtueller Realität basierende Simulationslösungen für die Aus- und Weiterbildung von Ärzten und medizinischem Fachpersonal anbieten. Dies wird dem Unternehmen helfen, seinen Umsatz zu steigern und im Markt zu wachsen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.