Europe Womens Health Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.29 Billion

USD

52.66 Billion

2025

2033

USD

33.29 Billion

USD

52.66 Billion

2025

2033

| 2026 –2033 | |

| USD 33.29 Billion | |

| USD 52.66 Billion | |

| % | |

|

Marktsegmentierung für Frauengesundheitsdiagnostik in Europa nach Anwendung (Brustkrebs-, Gebärmutterhalskrebs-, Schwangerschafts- und Fruchtbarkeits-, Eierstockkrebs-, Infektionskrankheits-, Ultraschall- und Tests auf sexuell übertragbare Krankheiten sowie Sonstiges), Tests (Biopsien, sonstige Brustkrebstests, Schwangerschafts- und Fruchtbarkeitstests, Labortests, Schwangerschaftstests und Ovulationstests, Fruchtbarkeitsmonitore, pränatale genetische Untersuchungen und Trägertests, Mukoviszidose-Tests, Tests auf Down-Syndrom und Edwards-Syndrom, TORCH-Tests, sonstige pränatale genetische Tests, Infektionskrankheitstests, MRSA-Tests, Harnwegsinfektionstests, Hepatitis-Tests) und nach Endnutzer (Diagnostik- und Bildgebungszentren, Krankenhäuser und Kliniken sowie häusliche Pflege) – Branchentrends und Prognose bis 2033

Marktgröße für Frauengesundheitsdiagnostik in Europa

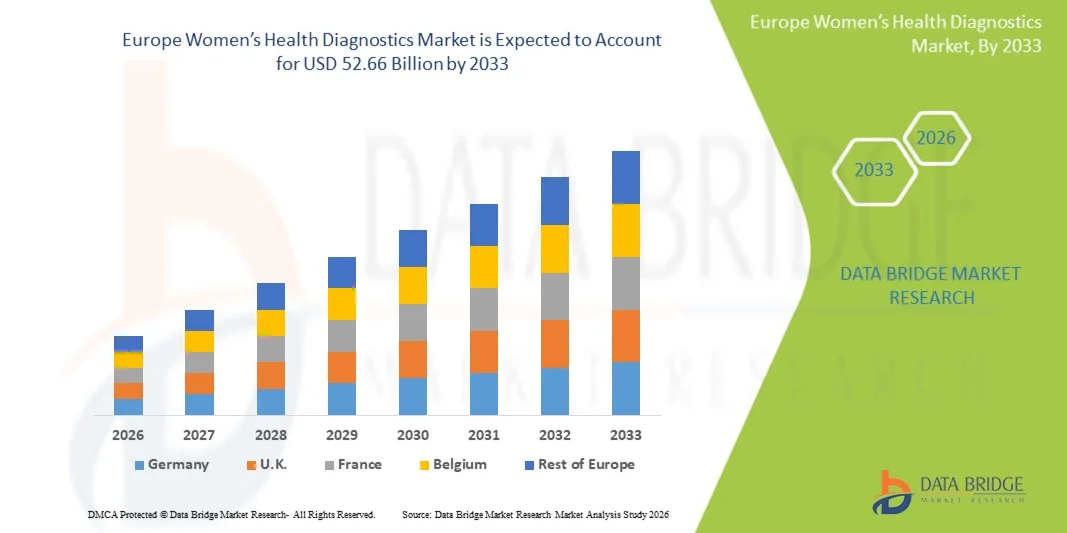

- Der europäische Markt für Diagnostik im Bereich Frauengesundheit hatte im Jahr 2025 einen Wert von 33,29 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 52,66 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer und lebensstilbedingter Erkrankungen bei Frauen, das steigende Bewusstsein für die Früherkennung von Krankheiten und den wachsenden Fokus auf präventive Gesundheitsversorgung angetrieben, was zu einer verstärkten Nutzung fortschrittlicher Diagnoselösungen im gesamten Gesundheitswesen führt.

- Darüber hinaus trägt die steigende Nachfrage nach präzisen Frühdiagnoseverfahren für Erkrankungen wie Brustkrebs, Gebärmutterhalskrebs und reproduktive Gesundheitsstörungen, zusammen mit Fortschritten in der Bildgebung und molekularen Diagnostik, dazu bei, dass die Diagnostik der Frauengesundheit zu einem unverzichtbaren Bestandteil der modernen Gesundheitsversorgung wird. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Diagnoselösungen für die Frauengesundheit und fördern so das Marktwachstum erheblich.

Marktanalyse für Frauengesundheitsdiagnostik in Europa

- Diagnostikverfahren im Bereich der Frauengesundheit, einschließlich Bildgebung, molekularer Diagnostik und Screening-Tests, gewinnen in der modernen Gesundheitsversorgung zunehmend an Bedeutung, da sie eine wichtige Rolle bei der Früherkennung und Behandlung von Erkrankungen wie Brustkrebs, Gebärmutterhalskrebs, Osteoporose und reproduktiven Störungen spielen.

- Die steigende Nachfrage nach Diagnostik im Bereich Frauengesundheit wird vor allem durch das wachsende Bewusstsein für präventive Gesundheitsvorsorge, die zunehmende Verbreitung chronischer Erkrankungen bei Frauen und wachsende staatliche Initiativen zur Förderung von Früherkennung und Diagnose angetrieben.

- Großbritannien dominierte den europäischen Markt für Diagnostik im Bereich Frauengesundheit mit dem größten Umsatzanteil von rund 34,6 % im Jahr 2025. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, weit verbreitete Screening-Programme und die starke Nutzung fortschrittlicher Diagnosetechnologien zurückzuführen.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region im europäischen Markt für Diagnostik im Bereich Frauengesundheit sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 %. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein und erweiterte diagnostische Möglichkeiten.

- Das Segment der laborbasierten Tests dominierte 2025 mit einem Marktanteil von 36,9 % den Markt, was auf seine hohe Genauigkeit und Zuverlässigkeit bei der Diagnose komplexer Erkrankungen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Diagnostik im Bereich Frauengesundheit in Europa

|

Attribute |

Wichtige Markteinblicke in die Diagnostik der Frauengesundheit |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

• F. Hoffmann-La Roche AG (Schweiz) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Frauengesundheitsdiagnostik in Europa

„ Zunehmende Nutzung fortschrittlicher Diagnosetechnologien in der Frauengesundheit “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Diagnostik im Bereich Frauengesundheit in Europa ist die zunehmende Nutzung fortschrittlicher Diagnosetechnologien, darunter molekulare Diagnostik, patientennahe Sofortdiagnostik und digitale Gesundheitsplattformen, die die Früherkennung und das Krankheitsmanagement verbessern.

- Beispielsweise haben Unternehmen wie Roche und Hologic in den letzten Jahren ihr Portfolio an molekulardiagnostischen Verfahren für Gebärmutterhalskrebs und HPV-Screening erweitert, was eine schnellere und genauere Erkennung ermöglicht und somit die Behandlungsergebnisse für Patientinnen verbessert und groß angelegte Screening-Programme weltweit unterstützt.

- Die zunehmende Integration von Automatisierung und digitalen Diagnoseplattformen optimiert Laborabläufe, verkürzt Bearbeitungszeiten und verbessert die Effizienz von Diagnoseprozessen in Krankenhäusern und Diagnosezentren.

- Die Nachfrage nach nicht-invasiven und minimal-invasiven Diagnoseverfahren steigt, insbesondere bei Erkrankungen wie Brustkrebs, Osteoporose und reproduktiven Gesundheitsstörungen, da diese den Patientenkomfort und die Therapietreue fördern.

- Das wachsende Bewusstsein von Frauen für die Früherkennung von Krankheiten und präventive Gesundheitsversorgung beschleunigt weltweit die Inanspruchnahme von routinemäßigen Screening- und Diagnoseleistungen zusätzlich.

- Der Ausbau von Telemedizin und Ferndiagnostik ermöglicht einen besseren Zugang zu gynäkologischen Diagnostikleistungen, insbesondere in unterversorgten und ländlichen Regionen, und trägt so zu einer breiteren Marktdurchdringung bei.

- Die zunehmende Zusammenarbeit zwischen Diagnostikunternehmen und Gesundheitsdienstleistern fördert Innovationen und erleichtert die Entwicklung gezielterer und personalisierterer Diagnoselösungen.

- Der Einsatz von Biomarkern und Gentests gewinnt in der Frauengesundheit, insbesondere in der Onkologie und der Fruchtbarkeitsdiagnostik, zunehmend an Bedeutung und ermöglicht präzisere und individuellere Behandlungsansätze.

- Steigende Investitionen in Forschung und Entwicklung führen zur Einführung neuartiger diagnostischer Tests und Plattformen und verbessern so die Gesamtqualität und Genauigkeit der Tests.

- Dieser Wandel hin zu technologisch fortschrittlichen, zugänglichen und patientenzentrierten Diagnoselösungen verändert die Landschaft des globalen Marktes für Frauengesundheitsdiagnostik in Europa maßgeblich.

Marktdynamik der Diagnostik im Bereich Frauengesundheit in Europa

Treiber

„Zunehmende Verbreitung frauenspezifischer Erkrankungen und wachsendes Bewusstsein dafür“

- Die zunehmende Verbreitung frauenspezifischer Gesundheitsprobleme wie Brustkrebs, Gebärmutterhalskrebs, polyzystisches Ovarialsyndrom (PCOS) und Osteoporose ist ein wesentlicher Faktor für die weltweit steigende Nachfrage nach fortschrittlichen Diagnoselösungen.

- So zählt Brustkrebs laut globalen Gesundheitsorganisationen weltweit weiterhin zu den häufigsten Krebsarten bei Frauen, was Regierungen und Gesundheitsdienstleister veranlasst, groß angelegte Screening-Programme durchzuführen und damit die Nachfrage nach Diagnosetechnologien zu steigern.

- Das zunehmende Bewusstsein für die Bedeutung von Früherkennung und präventiver Gesundheitsversorgung ermutigt Frauen dazu, sich regelmäßigen Gesundheitschecks und Vorsorgeuntersuchungen zu unterziehen.

- Regierungsinitiativen und Kampagnen im Bereich der öffentlichen Gesundheit, die auf die Förderung der Frauengesundheit abzielen, unterstützen die Inanspruchnahme von Diagnosedienstleistungen sowohl in entwickelten als auch in Entwicklungsländern maßgeblich.

- Der zunehmende Fokus auf Müttergesundheit und reproduktive Gesundheit treibt die Nachfrage nach pränataler und Fruchtbarkeitsdiagnostik an und trägt so zum Gesamtwachstum des Marktes bei.

- Fortschritte in der Diagnosetechnik verbessern die Genauigkeit und Zuverlässigkeit von Tests und erhöhen dadurch deren Vertrauen und Akzeptanz bei medizinischem Fachpersonal und Patienten.

- Der Ausbau der Gesundheitsinfrastruktur, insbesondere in Schwellenländern, verbessert den Zugang zu diagnostischen Leistungen und unterstützt die Marktexpansion.

- Steigende Gesundheitsausgaben und die zunehmende Kostenübernahme für diagnostische Verfahren durch die Krankenversicherung machen die Diagnostik der Frauengesundheit für einen breiteren Bevölkerungskreis zugänglicher.

- Die wachsende Zahl älterer Frauen trägt zu einer höheren Nachfrage nach Diagnostik im Zusammenhang mit altersbedingten Erkrankungen wie Osteoporose und Krebs bei.

- Der zunehmende Fokus auf personalisierte Medizin treibt den Bedarf an präzisen Diagnoseinstrumenten weiter voran und unterstützt damit das Wachstum des europäischen Marktes für Diagnostik im Bereich Frauengesundheit.

Zurückhaltung/Herausforderung

„ Hohe Kosten für fortgeschrittene Diagnostik und eingeschränkter Zugang in ressourcenarmen Umgebungen “

- Die hohen Kosten, die mit fortschrittlichen Diagnosetechnologien und -verfahren verbunden sind, stellen weiterhin eine erhebliche Herausforderung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, und schränken deren breite Anwendung ein.

- Beispielsweise können fortgeschrittene molekulargenetische Diagnosetests für Erkrankungen wie Krebs oder zur Fruchtbarkeitsbeurteilung teuer sein, wodurch sie für Patienten ohne ausreichenden Versicherungsschutz oder finanzielle Mittel weniger zugänglich sind.

- Die unzureichende Gesundheitsinfrastruktur in bestimmten Regionen schränkt den Zugang zu qualitativ hochwertigen Diagnoseleistungen ein, insbesondere in ländlichen und abgelegenen Gebieten.

- Ein Mangel an qualifizierten medizinischen Fachkräften und geschultem Laborpersonal kann die effektive Implementierung und Nutzung fortschrittlicher Diagnosetechnologien behindern.

- Die unterschiedlichen regulatorischen Rahmenbedingungen in verschiedenen Ländern können die Zulassung und Vermarktung neuer Diagnoseprodukte verzögern.

- Mangelndes Bewusstsein und kulturelle Barrieren in einigen Regionen können Frauen davon abhalten, rechtzeitig diagnostische Tests in Anspruch zu nehmen, was die Früherkennung von Krankheiten beeinträchtigt.

- Bedenken hinsichtlich des Datenschutzes im Zusammenhang mit digitalen Gesundheits- und Diagnoseplattformen können insbesondere in technologisch sich entwickelnden Märkten Herausforderungen für deren Akzeptanz darstellen.

- Der Bedarf an kontinuierlicher Wartung und Kalibrierung moderner Diagnosegeräte erhöht die Betriebskosten für Gesundheitseinrichtungen.

- Schwierigkeiten bei der Kostenerstattung und begrenzte Versicherungsdeckung für bestimmte diagnostische Tests können Patienten davon abhalten, sich für weiterführende Vorsorgeuntersuchungen zu entscheiden.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, eine verbesserte Gesundheitsinfrastruktur und ein gesteigertes Bewusstsein wird entscheidend sein, um ein nachhaltiges Wachstum des europäischen Marktes für Diagnostik im Bereich Frauengesundheit zu gewährleisten.

Marktübersicht für Diagnostik im Bereich Frauengesundheit in Europa

Der Markt ist nach Anwendung, Tests und Endnutzer segmentiert.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der europäische Markt für Frauengesundheitsdiagnostik in folgende Segmente unterteilt: Brustkrebsdiagnostik, Gebärmutterhalskrebsdiagnostik, Schwangerschafts- und Fruchtbarkeitsdiagnostik, Eierstockkrebsdiagnostik, Infektionsdiagnostik, Ultraschalluntersuchungen, Tests auf sexuell übertragbare Krankheiten und Sonstiges. Das Segment Brustkrebsdiagnostik dominierte 2025 mit einem Marktanteil von 31,6 % den größten Umsatzanteil. Treiber dieses Wachstums sind die hohe weltweite Prävalenz von Brustkrebs und das zunehmende Bewusstsein für die Bedeutung der Früherkennung. Regierungen und Gesundheitsorganisationen fördern aktiv Screening-Programme wie Mammografie und Gentests, was die Nachfrage deutlich steigert. Das Segment profitiert von kontinuierlichen Fortschritten in der Diagnostik, darunter bildgebende Verfahren und Biomarker-basierte Tests, die die Genauigkeit und die Früherkennungsraten verbessern. Die zunehmende Nutzung präventiver Gesundheitsmaßnahmen durch Frauen trägt zusätzlich zum Wachstum bei. Darüber hinaus verbessern günstige Erstattungspolitiken in entwickelten Regionen den Zugang zu Testleistungen. Das Segment wird außerdem durch steigende Investitionen in die onkologische Diagnostik unterstützt. Die wachsende Zahl älterer Frauen, die anfälliger für Brustkrebs sind, treibt die Nachfrage zusätzlich an. Die Verfügbarkeit einer fortschrittlichen diagnostischen Infrastruktur in Krankenhäusern und Bildgebungszentren trägt wesentlich dazu bei. Die zunehmende Zusammenarbeit zwischen Diagnostikunternehmen und Gesundheitsdienstleistern stärkt dieses Segment. Weltweit steigende Aufklärungskampagnen fördern weiterhin die Akzeptanz. Diese Faktoren festigen gemeinsam die dominante Stellung des Segments.

Das Segment der Schwangerschafts- und Fruchtbarkeitstests wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Unfruchtbarkeitsraten und eine zunehmende Nachfrage nach reproduktionsmedizinischer Überwachung. Veränderte Lebensstile, der spätere Eintritt einer Schwangerschaft und ein wachsendes Bewusstsein für Fruchtbarkeitsgesundheit sind die wichtigsten Wachstumstreiber. Das Segment profitiert von der zunehmenden Nutzung von Heimtests, darunter Ovulationstests und Fruchtbarkeitsmonitore. Technologische Fortschritte bei nicht-invasiven und schnellen Diagnoseverfahren fördern die Akzeptanz zusätzlich. Darüber hinaus unterstützt die wachsende Verfügbarkeit digitaler Gesundheitsplattformen zur Fruchtbarkeitsüberwachung die Marktexpansion. Steigende Investitionen in reproduktionsmedizinische Dienstleistungen tragen ebenfalls wesentlich dazu bei. Das Segment wird zudem durch das wachsende Bewusstsein für pränatale Versorgung und Früherkennung von Schwangerschaften angetrieben. Der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern steigert die Nachfrage. Die wachsende Präferenz für personalisierte Gesundheitslösungen fördert die Nutzung. Kontinuierliche Innovationen in der Diagnosetechnologie stärken die Wachstumsaussichten. All diese Faktoren tragen gemeinsam zu einem rasanten Wachstum des Segments bei.

• Durch Tests

Basierend auf den durchgeführten Tests ist der europäische Markt für Frauengesundheitsdiagnostik in folgende Segmente unterteilt: Biopsien, sonstige Brustkrebstests, Schwangerschafts- und Fruchtbarkeitstests, Labortests, Schwangerschaftstests und Ovulationstests, Fruchtbarkeitsmonitore, pränatale genetische Untersuchungen und Trägertests, Mukoviszidose-Tests, Tests auf Down-Syndrom und Edwards-Syndrom, TORCH-Tests, sonstige pränatale Tests auf genetische Erkrankungen, Tests auf Infektionskrankheiten, MRSA-Tests, Harnwegsinfektionstests und Hepatitis-Tests. Das Segment der Labortests dominierte 2025 mit einem Marktanteil von 36,9 % und erzielte damit den größten Umsatz. Dies ist auf die hohe Genauigkeit und Zuverlässigkeit bei der Diagnose komplexer Erkrankungen zurückzuführen. Labortests werden häufig zur Erkennung von Hormonstörungen, Infektionen und genetischen Erkrankungen eingesetzt und sind daher ein wesentlicher Bestandteil der Frauengesundheit. Das Segment profitiert von einer fortschrittlichen diagnostischen Infrastruktur und qualifizierten Fachkräften. Die zunehmende Verbreitung chronischer und infektiöser Krankheiten trägt zusätzlich zur Nachfrage bei. Darüber hinaus steigert die Integration von Automatisierung und KI in Laboren die Effizienz und verkürzt die Bearbeitungszeiten. Das Segment profitiert zudem von starken Erstattungssystemen in entwickelten Regionen. Die steigende Nachfrage nach umfassenden Diagnostikpanels fördert die Akzeptanz. Ein wachsendes Bewusstsein für Prävention trägt zusätzlich zum Wachstum bei. Die weltweit zunehmende Anzahl von Diagnostiklaboren verbessert die Zugänglichkeit. Kontinuierliche Innovationen in der Molekulardiagnostik erweitern die Möglichkeiten. Diese Faktoren sichern gemeinsam die führende Position des Segments.

Für das Segment der Schwangerschaftstests und Ovulationstests wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Diagnostik für zu Hause und direkt vor Ort. Diese Tests bieten Komfort, Diskretion und schnelle Ergebnisse und sind daher bei Frauen sehr beliebt. Das Segment profitiert von einem wachsenden Bewusstsein für reproduktive Gesundheit. Technologische Fortschritte bei digitalen und vernetzten Geräten verbessern die Benutzerfreundlichkeit. Die zunehmende Verbreitung des E-Commerce fördert die Produktverfügbarkeit. Auch die steigende Nutzung durch berufstätige Frauen trägt maßgeblich dazu bei. Erschwingliche Preise und einfache Anwendung unterstützen das Segment zusätzlich. Die Erweiterung der Produktportfolios wichtiger Anbieter treibt das Wachstum weiter an. Der Trend zu Lösungen für die Selbstüberwachung im Gesundheitswesen fördert die Akzeptanz. Kontinuierliche Innovationen in der Sensitivität und Genauigkeit der Tests stärken die Nachfrage. All diese Faktoren beschleunigen gemeinsam das Wachstum des Segments.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Diagnostik im Bereich Frauengesundheit in Diagnose- und Bildgebungszentren, Krankenhäuser und Kliniken sowie häusliche Pflege unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte 2025 mit einem Marktanteil von 48,2 %, was auf die Verfügbarkeit umfassender diagnostischer Leistungen und einer fortschrittlichen Gesundheitsinfrastruktur zurückzuführen ist. Krankenhäuser dienen als primäre Anlaufstellen für die Diagnose und Behandlung von Krankheiten und verzeichnen dadurch einen steigenden Patientenzulauf. Dieses Segment profitiert von qualifiziertem medizinischem Fachpersonal und dem Zugang zu fortschrittlichen Diagnosetechnologien. Die zunehmende Anzahl von Krankenhausbesuchen für Routineuntersuchungen und spezialisierte Behandlungen fördert das Wachstum zusätzlich. Darüber hinaus verbessern attraktive Erstattungspolitiken die Bezahlbarkeit. Das Segment wird außerdem durch weltweit steigende Investitionen in die Gesundheitsinfrastruktur unterstützt. Die zunehmende Verbreitung chronischer Krankheiten bei Frauen treibt die Nachfrage nach diagnostischen Leistungen an. Die Integration fortschrittlicher Bildgebungstechnologien verbessert die diagnostische Genauigkeit. Verstärkte staatliche Initiativen zur Förderung der Frauengesundheit tragen ebenfalls dazu bei. Der kontinuierliche Ausbau von Krankenhausnetzwerken verbessert die Zugänglichkeit. Diese Faktoren sichern gemeinsam die Marktführerschaft dieses Segments.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach bequemen und kostengünstigen Gesundheitslösungen. Diagnostik zu Hause ermöglicht es Patienten, ihren Gesundheitszustand zu überwachen, ohne medizinische Einrichtungen aufsuchen zu müssen. Der Bereich profitiert von der zunehmenden Verfügbarkeit benutzerfreundlicher Diagnosekits. Ein wachsendes Bewusstsein für Selbstfürsorge und Prävention fördert die Akzeptanz. Technologische Fortschritte bei tragbaren Diagnosegeräten verbessern zudem die Benutzerfreundlichkeit. Auch die wachsende Zahl älterer Menschen, die regelmäßige Überwachung benötigen, trägt zum Wachstum bei. Ein expandierendes digitales Gesundheitsökosystem beflügelt das Wachstum zusätzlich. Der Ausbau von Telemedizin-Diensten ergänzt die Diagnostik zu Hause. Die steigenden Verbraucherwünsche nach Privatsphäre und Komfort treiben die Nachfrage an. Kontinuierliche Innovationen bei Heimtests stärken den Bereich. All diese Faktoren führen gemeinsam zu einem rasanten Wachstum des Bereichs der häuslichen Pflege.

Regionale Analyse des europäischen Marktes für Frauengesundheitsdiagnostik

- Der europäische Markt für Diagnostik im Bereich Frauengesundheit wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen, vor allem getrieben durch steigende Investitionen im Gesundheitswesen, wirksame staatliche Screening-Programme und ein wachsendes Bewusstsein für die Früherkennung von Krankheiten bei Frauen.

- Die Region profitiert von gut etablierten Gesundheitssystemen und einem breiten Zugang zu diagnostischen Leistungen, was die Einführung fortschrittlicher Diagnosetechnologien begünstigt.

- Zudem trägt der zunehmende Fokus auf präventive Gesundheitsversorgung und frühzeitige Intervention zur Marktexpansion in den europäischen Ländern bei.

Markteinblicke für Frauengesundheitsdiagnostik in Großbritannien und Europa

Der Markt für Diagnostik im Bereich Frauengesundheit in Großbritannien und Europa dominierte 2025 mit einem Umsatzanteil von rund 34,6 %. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, flächendeckende nationale Screening-Programme und die starke Nutzung fortschrittlicher Diagnosetechnologien zurückzuführen. Es wird erwartet, dass der Markt im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen wird, angetrieben durch das steigende Bewusstsein für Frauengesundheit und die Früherkennung von Erkrankungen wie Brust- und Gebärmutterhalskrebs. Darüber hinaus tragen staatliche Initiativen, die Präsenz moderner Diagnoselabore und der starke Fokus auf Prävention zu einem nachhaltigen Marktwachstum in Großbritannien bei.

Markteinblicke für Frauengesundheitsdiagnostik in Deutschland und Europa

Der Markt für Diagnostik im Bereich Frauengesundheit in Deutschland und Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 %. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für Frauengesundheit und erweiterte diagnostische Möglichkeiten. Deutschlands starke Gesundheitsinfrastruktur, verbunden mit hohen Gesundheitsausgaben und dem Fokus auf technologische Innovationen, fördert die Einführung fortschrittlicher Diagnoselösungen. Darüber hinaus trägt der zunehmende Fokus auf Früherkennung und verbesserte Behandlungsergebnisse weiter zum Marktwachstum in Deutschland bei.

Marktanteil des europäischen Marktes für Diagnostik im Bereich Frauengesundheit

Die Branche der Diagnostik im Bereich Frauengesundheit wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• F. Hoffmann-La Roche AG (Schweiz)

• Abbott (USA)

• Siemens Healthineers AG (Deutschland)

• Hologic, Inc. (USA)

• BD (USA)

• Quest Diagnostics Incorporated (USA)

• Laboratory Corporation of America Holdings (USA)

• bioMérieux SA (Frankreich)

• Thermo Fisher Scientific Inc. (USA)

• PerkinElmer, Inc. (USA)

• QIAGEN NV (Niederlande)

• Sysmex Corporation (Japan)

• Agilent Technologies, Inc. (USA)

• Danaher Corporation (USA)

• Illumina, Inc. (USA)

• Myriad Genetics, Inc. (USA)

• Natera, Inc. (USA)

• Exact Sciences Corporation (USA)

• Genomic Health, Inc. (USA)

• Fujifilm Holdings Corporation (Japan)

Neueste Entwicklungen auf dem europäischen Markt für Diagnostik im Bereich Frauengesundheit

- Im Mai 2021 gab Hologic, Inc. bekannt, dass die US-amerikanische Arzneimittelbehörde FDA ihren Aptima SARS-CoV-2/Flu-Test zugelassen hat. Damit erweitert das Unternehmen sein Portfolio an molekulardiagnostischen Lösungen, die in Testplattformen für die Frauengesundheit weit verbreitet sind, und stärkt seine Position im Bereich der Hochdurchsatz-Diagnostik.

- Im September 2021 erhielt F. Hoffmann-La Roche Ltd. die FDA-Zulassung für ihren cobas HPV-Test zur Anwendung an selbst entnommenen Proben im klinischen Bereich. Dies stellt einen bedeutenden Fortschritt für die Zugänglichkeit des Gebärmutterhalskrebs-Screenings und die Früherkennung bei Frauen dar.

- Im März 2022 brachte Becton, Dickinson and Company (BD) das BD COR MX/PX System weltweit auf den Markt, eine automatisierte Plattform für molekulare Hochdurchsatzdiagnostik, die HPV-Tests und andere Diagnostikverfahren im Bereich der Frauengesundheit unterstützt und die Effizienz und Genauigkeit von Labortests verbessert.

- Im Juli 2022 kündigte Qiagen NV die Erweiterung seines Angebots an molekulardiagnostischen Systemen der Marke NeuMoDx an. Dazu gehören Tests, die für die Frauengesundheit relevant sind, wie beispielsweise HPV- und STI-Tests, wodurch die schnellen und automatisierten Diagnosemöglichkeiten verbessert werden.

- Im Mai 2023 erhielt Hologic, Inc. die CE-IVD-Kennzeichnung für sein Genius Digital Diagnostics System mit Cervical AI-Algorithmus, das künstliche Intelligenz in das Zervixkarzinom-Screening integriert, um die Erkennungsgenauigkeit und die Workflow-Effizienz in Zytologielaboren zu verbessern.

- Im Januar 2024 kündigte Becton, Dickinson and Company (BD) die Markteinführung ihres BD Onclarity HPV-Assays auf dem BD COR-System in weiteren globalen Märkten an, wodurch eine erweiterte Genotypisierung und eine verbesserte Risikostratifizierung für Gebärmutterhalskrebs ermöglicht werden.

- Im Juni 2024 erweiterte Siemens Healthineers sein Portfolio an Diagnostiklösungen für die Frauengesundheit durch die Verbesserung der Atellica IM-Immunoassay-Lösungen für reproduktive und hormonelle Tests und unterstützt damit eine bessere Diagnose von Fruchtbarkeits- und endokrinen Störungen bei Frauen.

- Im Februar 2025 kündigte Roche die erweiterte Verfügbarkeit seiner cobas HPV-Selbstentnahmelösung auf internationalen Märkten an, mit dem Ziel, die Teilnahmequoten an Screening-Programmen zu erhöhen und die Früherkennung von Gebärmutterhalskrebs weltweit zu verbessern.

- Im April 2025 führte Quest Diagnostics erweiterte diagnostische Testdienstleistungen für zu Hause im Bereich der Frauengesundheit ein, darunter Hormon-, Fruchtbarkeits- und STI-Testpanels, was einen wachsenden Trend hin zu dezentraler und patientenzentrierter Diagnostik widerspiegelt.

- Im Juli 2025 hoben Branchenberichte die rasche Verbreitung KI-gestützter Bildgebungs-, Molekulardiagnostik- und patientennaher Testtechnologien im Bereich der Frauengesundheit hervor, was weltweit zu Verbesserungen bei der Früherkennung von Krankheiten, der personalisierten Behandlungsplanung und dem Zugang zur Gesundheitsversorgung führen wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.