European Commercial Online Printing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.85 Billion

USD

2.56 Billion

2025

2033

USD

1.85 Billion

USD

2.56 Billion

2025

2033

| 2026 –2033 | |

| USD 1.85 Billion | |

| USD 2.56 Billion | |

| % | |

|

European Commercial Online Printing Market Segmentation, By Product (Business Cards, Display Point of Sale and Signage, Packaging, Labels and Others), Print Technology (Lithographic, Digital, Flexographic, Screen, and Gravure Print Technologies), End-User (Commercial, Military, and Others)- Industry Trends und Prognose bis 2033

European Commercial Online PrintingMarktübersicht

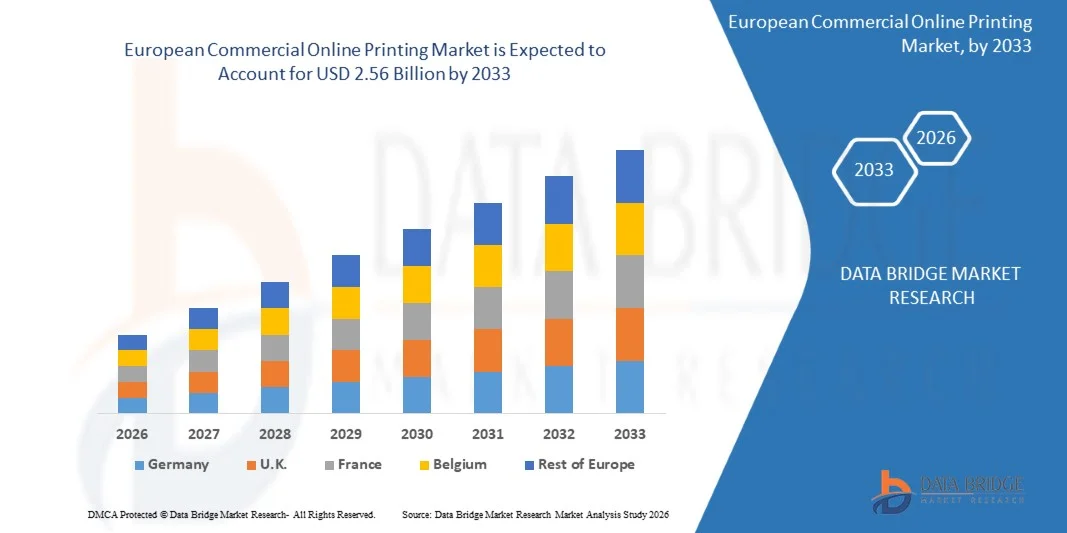

Der europäische kommerzielle Online-Druckmarkt wurde mit1,85 Mrd. USD im Jahr 2025und wird zu erreichen2,56 Milliarden USD bis 2033, in einemCAGR von 4.15% von 2026 bis 2033. Der Markt erlebt ein stabiles Wachstum, das durch die zunehmende digitale Transformation in der Druckindustrie, die zunehmende Übernahme von Web-to-Print-Plattformen unter kleinen und mittleren Unternehmen und die wachsende Nachfrage nach kundenspezifischen und kurzfristigen Drucklösungen für Werbe-, Verpackungs-, Verlags- und Unternehmenskommunikationsanwendungen getrieben wird.

Die rasche Expansion von E-Commerce, digitalen Marketingkampagnen und personalisierten Werbematerialien ermutigt Unternehmen in ganz Europa, sich auf Online-Handelsdruckplattformen zu verlagern, die kosteneffiziente Bestellungen, schnellere Turnaround-Zeiten und flexible Anpassungsmöglichkeiten bieten. Cloud-basierte Druckmanagementsysteme, KI-basierte Designautomatisierung und integrierte digitale Workflow-Technologien ersetzen zunehmend traditionelle Offline-Druckprozesse in vielen Märkten, wodurch Druckunternehmen die betriebliche Effizienz verbessern, die Produktionskosten senken und skalierbare On-Demand-Druckdienstleistungen für gewerbliche Kunden in der Einzelhandels-, Gesundheits-, Bildungs- und Fertigungsindustrie bereitstellen.

Trends und Einblicke

- Der deutsche kommerzielle Online-Druckmarkt erfasste 2025 in Europa den größten Umsatzanteil von rund 24.8%, unterstützt von der hoch entwickelten Industrieinfrastruktur des Landes und der zunehmenden Einführung automatisierter Digitaldrucktechnologien.

- Der US-Handels-Online-Druckmarkt wird voraussichtlich die schnellste Wachstumsrate bezeugen und wird bis 2033 rund 18,3 % Marktanteil ausmachen, was durch die rasche Expansion des E-Commerce, der digitalen Werbeaktivitäten und der personalisierten Verpackungsnachfrage bedingt ist.

- Das Segment Packaging verzeichnete 2025 den größten Marktanteil von rund 36,4 %, was auf die steigende Nachfrage nach kundenspezifischen Verpackungslösungen in den Bereichen E-Commerce, Einzelhandel, Lebensmittel und Getränke sowie Konsumgüterindustrie zurückzuführen ist. Unternehmen nutzen zunehmend Online-Druckplattformen für kurzfristige Verpackungsaufträge, personalisierte Marken und schnellere Lieferfristen, die durch Fortschritte in der digitalen Druckautomatisierung und nachhaltige Verpackungsmaterialien unterstützt werden.

- Das Segment Labels wird mit einem CAGR von 5,3 % von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Übernahme variabler Datendruck-, Produktrückverfolgbarkeitsanforderungen und die wachsende Nachfrage nach kundenspezifischen Etikettierungslösungen in Pharma-, Logistik- und Lebensmittelverpackungsbranchen angetrieben wird. Das Wachstum der E-Commerce-Verpackungs- und Regulierungskennzeichnungsstandards in ganz Europa beschleunigt die Segmenterweiterung.

- Das Segment Digital entfiel auf den größten Marktanteil von rund 41,8% im Jahr 2025, der durch steigende Nachfrage nach On-Demand-Drucken, kurzen Produktionszyklen und personalisierten Druckanwendungen in der Werbe- und Verpackungsindustrie getrieben wurde. Digitale Drucktechnologien werden durch geringere Setup-Kosten, schnellere Turnaround-Funktionen und Kompatibilität mit automatisierten Web-to-Print-Plattformen, die kundenspezifische Druckaufträge unterstützen, zunehmend bevorzugt.

- Das Flexographic-Segment wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 4,9% beobachten, unterstützt durch eine zunehmende Nutzung in Verpackungen, Etiketten und flexiblen Druckanwendungen, die eine hohe Volumen- und Kosteneffizienz erfordern. Fortschritte in umweltfreundlichen Farben und hochtourigen Flexodrucksystemen tragen zu einem Segmentwachstum im industriellen Verpackungsbetrieb bei.

- Das Handelssegment dominierte den Markt mit einem Umsatzanteil von ca. 72,6% im Jahr 2025, der durch steigende Nachfrage nach Marketing-Materialien, Werbeartikeln, Verpackungen, Katalogen und Business-Kommunikations-Druck-Services in der gesamten Einzelhandels-, Bildungs-, Gesundheits- und Fertigungsindustrie verursacht wurde. Die zunehmende Digitalisierung von Druckbeschaffungssystemen und die zunehmende Übernahme von Cloud-basierten Online-Druckplattformen unter KMU unterstützen die starke Segmentnachfrage weiter.

- Das Militärsegment wird von 2026 bis 2033 mit zunehmender Nachfrage nach sicheren Druckanwendungen, technischen Dokumentationen, Schulungsmaterialien und spezialisierten Etikettiersystemen über Verteidigungsinfrastruktur und militärische Kommunikationsoperationen bezeugt. Wachsende Investitionen in sichere digitale Druckmanagementsysteme und klassifizierte Drucktechnologien tragen zu einer allmählichen Segmenterweiterung in europäischen Verteidigungsorganisationen bei.

Marktgröße und Prognose

- Marktwert (2025): USD 1,85 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2.56 Milliarden

- Prognose CAGR (2026–2033): 4.15%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undEuropean Commercial Online Printing Market Segmentation

|

Attribute |

European Commercial Online Printing KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa

|

|

Key Market Players |

•Cimpress plc(Irland) |

|

Marktmöglichkeiten |

• Erweiterung von KI-Powered Web-To-Print Automation Plattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

European Commercial Online Printing Market Trends

Trend: Rising Adoption von Web-To-Print Plattformen Und personalisierte Digitaldruckdienste

Die zunehmende Nachfrage nach schnellen, maßgeschneiderten und kosteneffizienten Drucklösungen im Einzelhandel, in der Werbung, im Verlagswesen und in der Verpackung beschleunigt die Einführung kommerzieller Online-Druckplattformen in ganz Europa deutlich. Traditionelle Offset-Druckverfahren beinhalten oft längere Produktionszyklen, höhere Setup-Kosten und begrenzte Anpassungsflexibilität, ermutigen Unternehmen, sich auf digitale Web-to-Print-Lösungen zu verlagern, die kurzfristige und bedarfsgerechte Druckanforderungen mit verbesserter Betriebseffizienz unterstützen können.

In modernen E-Commerce- und Einzelhandelssektoren integrieren Unternehmen zunehmend Online-Handelsdruckplattformen, zum Beispiel für personalisierte Verpackungen, Werbematerialien und Markenartikel, um das Kundenengagement zu verbessern und gezielte Marketingkampagnen zu unterstützen. In der Verlags- und Unternehmenskommunikation bieten digitale Druckanbieter Cloud-basierte Bestellsysteme und automatisierte Druck-Workflow-Technologien an, um die Turnaround-Zeit zu reduzieren und die Skalierbarkeit für kundenspezifische Druckvorgänge zu verbessern.

Das rasante Wachstum von Online-Einzelhandels-, Digital- und Small Business Branding-Aktivitäten erhöht auch die Nachfrage nach variablen Datendruck- und Low-Volume-Produktionsdienstleistungen, die lokale Marketingkampagnen unterstützen können. Darüber hinaus fördern Nachhaltigkeitsinitiativen in ganz Europa kommerzielle Drucker, umweltfreundliche Tinten, recycelbare Substrate und energieeffiziente digitale Drucktechnologien zur Verringerung der Umweltauswirkungen anzunehmen. Branchen-Adoptionstrends im Jahr 2025 in ganz Deutschland und die US-Integration von KI-fähige Web-to-Print-Automatisierungssystemen zeigten betriebliche Workflow-Effizienzverbesserungen von fast 20–30% im Bereich des kommerziellen Druckauftragsmanagements und der Erfüllungsprozesse

European Commercial Online Printing Market Dynamics

Key Market Driver: steigende Nachfrage für kundenspezifische und On-Demand Drucklösungen

Unternehmen in ganz Europa priorisieren zunehmend personalisiertes Marketing, kurz laufende Produktion und schnelle Auftragserfüllung, um das Kundenengagement zu verbessern und die inventarbezogenen Kosten zu senken. Traditionelle kommerzielle Druckverfahren fehlt oft an der Flexibilität, die für die dynamische Content-Anpassung und Low-Volume-Produktion erforderlich ist, wodurch eine starke Nachfrage nach digitalen Online-Druck-Plattformen entsteht, die skalierbare und hochkundenindividuelle Druckleistungen liefern können.

Branchen wie Einzelhandel, Lebensmittelverpackung, Bildung und Werbung setzen zunehmend Web-to-Print-Technologien ein, um Beschaffungsprozesse zu optimieren und die Produktionseffizienz für Broschüren, Kataloge, Etiketten, Visitenkarten und Werbeartikel zu verbessern. Druckdienstleister investieren aktiv in die digitale Druckinfrastruktur, zum Beispiel Hochgeschwindigkeits-Inkjet- und automatisierte Workflow-Systeme, um die steigende Kundennachfrage nach personalisierten Drucklösungen und schnelleren Lieferfristen zu unterstützen.

Ebenso setzen E-Commerce-Unternehmen und KMU zunehmend auf kommerzielle Online-Druckplattformen, um auf kostengünstige Design-Kundenspezifische, Druckautomatisierung und mehrkanalige Bestelldienste zuzugreifen, ohne die eigene Druckinfrastruktur aufrechtzuerhalten. Real-world-Handelsdruck-Einsätze in ganz Frankreich und den Niederlanden während der 2024 Integration automatisierter Digitaldruck-Management-Systeme zeigten Produktionsrückgänge von rund 25–35 % für kundenspezifische Marketing-Materialaufträge

Schlüsselrückhaltung/Challenge: High Technology Investment und Intensiv Pricing Wettbewerb

Die fortschrittliche digitale Druckinfrastruktur erfordert umfangreiche Investitionen in Kapitalanlagen, die mit Hochgeschwindigkeitsdruckern, Cloud-basierten Workflow-Systemen, AI-powered Automation Software und nachhaltigen Drucktechnologien verbunden sind. Kleine und mittelständische Druckanbieter stehen oft vor finanziellen Zwängen bei der Modernisierung bestehender Produktionsinfrastruktur, was die Wettbewerbsfähigkeit gegenüber größeren digitalen Druckunternehmen mit etablierten Automatisierungsfunktionen begrenzt.

Darüber hinaus setzt der aggressive Preiswettbewerb unter den Online-Handelsdruckplattformen Druck auf die operativen Margen, insbesondere in stark fragmentierten regionalen Märkten. Die Erhöhung der Papierkosten, der Energiekosten und der Rohstoffpreisschwankungen erhöhen die operativen Herausforderungen für gewerbliche Druckunternehmen, die versuchen, wettbewerbsfähige Preisstrukturen bei gleichzeitiger Investition in die technologische Modernisierung zu erhalten.

Die Benchmarking-Studien der Kommerziellen Industrie zeigen, dass die Umsetzung vollautomatischer digitaler Druck-Workflow-Systeme und industrieller Inkjet-Druckinfrastruktur die anfänglichen Investitionskosten um etwa 18-28% erhöhen kann, verglichen mit herkömmlichen Offset-Druck-Produktionsumgebungen in mittelgroßen europäischen Druckereien

Key Market Opportunity: Erweiterung nachhaltiger Drucktechnologien und KI-basierte Druckautomatisierung

Die zunehmenden Umweltvorschriften und die zunehmende Verbraucherpräferenz für nachhaltige Geschäftspraktiken schaffen starke Chancen für umweltfreundliche Online-Handelsdrucktechnologien in ganz Europa. Herkömmliche Druckereien erzeugen oft einen höheren Materialab- und Energieverbrauch und fördern kommerzielle Drucker, recycelbare Substrate, wasserbasierte Tinten und energieeffiziente digitale Produktionstechnologien zur Verbesserung der Nachhaltigkeitsleistung zu übernehmen.

Kommerzielle Druckunternehmen integrieren zunehmend AI-powered Workflow Automation, zum Beispiel vorausschauende Produktionsplanung, automatisierte Designanpassung und intelligente Druckqualitätsmanagementsysteme, um die Produktionseffizienz zu verbessern und die Betriebskosten zu senken. In Verpackungs- und Werbedruckanwendungen beschleunigt die steigende Nachfrage nach personalisierten und nachhaltigen Druckprodukten den Einsatz digitaler Drucktechnologien, die kurzfristige umweltfreundliche Produktionsmodelle unterstützen können.

Darüber hinaus verbessern die Fortschritte in Cloud-basierten Druckmanagement-Plattformen und automatisierten E-Commerce-Integrationssystemen die Skalierbarkeit und operative Flexibilität für kommerzielle Druckanbieter in ganz Europa. Industrie-Pilotprojekte, die im Jahr 2025 in ganz Italien und Spanien durchgeführt wurden, in denen KI-gestützte Druckautomatisierungssysteme integriert wurden, berichteten über Produktivitätsverbesserungen der Arbeitsabläufe von rund 15–25%, während die Materialverschwendung und Druckproduktionsfehler bei kundenspezifischen Druckereien reduziert wurden.

European Commercial Online Printing Market Scope

Der Markt wird auf Basis von Produkt, Drucktechnik und Endbenutzer segmentiert.

• Nach Produkt

Auf Basis des Produkts wird der europäische Online-Druckmarkt in Business Cards, Display Point of Sale und Signage, Packaging, Labels und andere segmentiert. Das Segment Packaging verzeichnete 2025 den größten Marktanteil von rund 36,4 %, was auf die steigende Nachfrage nach kundenspezifischen Verpackungslösungen in den Bereichen E-Commerce, Einzelhandel, Lebensmittel und Getränke sowie Konsumgüterindustrie zurückzuführen ist. Unternehmen nutzen zunehmend Online-Druckplattformen für kurzfristige Verpackungsaufträge, personalisierte Marken und schnellere Lieferfristen, die durch Fortschritte in der digitalen Druckautomatisierung und nachhaltige Verpackungsmaterialien unterstützt werden.

Das Segment Labels wird mit einem CAGR von 5,3 % von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Übernahme variabler Datendruck-, Produktrückverfolgbarkeitsanforderungen und die wachsende Nachfrage nach kundenspezifischen Etikettierungslösungen in Pharma-, Logistik- und Lebensmittelverpackungsbranchen angetrieben wird. Das Wachstum der E-Commerce-Verpackungs- und Regulierungskennzeichnungsstandards in ganz Europa beschleunigt die Segmenterweiterung.

• Durch Drucktechnik

Auf Basis der Drucktechnologie wird der europäische Online-Druckmarkt in Lithographic, Digital, Flexographic, Screen und Gravure Print Technologies segmentiert. Das Segment Digital entfiel auf den größten Marktanteil von rund 41,8% im Jahr 2025, der durch steigende Nachfrage nach On-Demand-Drucken, kurzen Produktionszyklen und personalisierten Druckanwendungen in der Werbe- und Verpackungsindustrie getrieben wurde. Digitale Drucktechnologien werden durch geringere Setup-Kosten, schnellere Turnaround-Funktionen und Kompatibilität mit automatisierten Web-to-Print-Plattformen, die kundenspezifische Druckaufträge unterstützen, zunehmend bevorzugt.

Das Flexographic-Segment wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 4,9% beobachten, unterstützt durch eine zunehmende Nutzung in Verpackungen, Etiketten und flexiblen Druckanwendungen, die eine hohe Volumen- und Kosteneffizienz erfordern. Fortschritte in umweltfreundlichen Farben und hochtourigen Flexodrucksystemen tragen zu einem Segmentwachstum im industriellen Verpackungsbetrieb bei.

• Von End-User

Auf Basis des Endverbrauchers wird der europäische Online-Druckmarkt in kommerzielle, militärische und andere Segmente unterteilt. Das Handelssegment dominierte den Markt mit einem Umsatzanteil von ca. 72,6% im Jahr 2025, der durch steigende Nachfrage nach Marketing-Materialien, Werbeartikeln, Verpackungen, Katalogen und Business-Kommunikations-Druck-Services in der gesamten Einzelhandels-, Bildungs-, Gesundheits- und Fertigungsindustrie verursacht wurde. Die zunehmende Digitalisierung von Druckbeschaffungssystemen und die zunehmende Übernahme von Cloud-basierten Online-Druckplattformen unter KMU unterstützen die starke Segmentnachfrage weiter.

Das Militärsegment wird von 2026 bis 2033 mit zunehmender Nachfrage nach sicheren Druckanwendungen, technischen Dokumentationen, Schulungsmaterialien und spezialisierten Etikettiersystemen über Verteidigungsinfrastruktur und militärische Kommunikationsoperationen bezeugt. Wachsende Investitionen in sichere digitale Druckmanagementsysteme und klassifizierte Drucktechnologien tragen zu einer allmählichen Segmenterweiterung in europäischen Verteidigungsorganisationen bei.

European Commercial Online Printing Market Regionale Analyse

Deutschland kommerzielle Online Printing Market Insight

Der deutsche kommerzielle Online-Druckmarkt erfasste 2025 in Europa den größten Umsatzanteil von rund 24.8%, der von der hoch entwickelten Industrieinfrastruktur des Landes und der zunehmenden Einführung automatisierter Digitaldrucktechnologien gefördert wurde. Unternehmen priorisieren zunehmend kundenspezifische Druckproduktion, kurz laufende Verpackungslösungen und Cloud-basierte Druckmanagementsysteme, um die operative Effizienz und das Kundenengagement zu verbessern. Die wachsende Präsenz technologisch fortschrittlicher Druckunternehmen, verbunden mit einer starken Nachfrage nach nachhaltigen und qualitativ hochwertigen Druckdienstleistungen, trägt maßgeblich zur Markterweiterung in ganz Deutschland bei

U.K. Handelsmarkt Insight

Der US-Handels-Online-Druckmarkt wird voraussichtlich die schnellste Wachstumsrate bezeugen und wird bis 2033 rund 18,3 % Marktanteil ausmachen, was durch die rasche Expansion des E-Commerce, der digitalen Werbeaktivitäten und der personalisierten Verpackungsnachfrage bedingt ist. Unternehmen nutzen zunehmend Online-Handelsdruckplattformen für die schnelle und flexible Produktion von Werbematerialien, Etiketten, Visitenkarten und Markenverpackungslösungen. Darüber hinaus wird erwartet, dass die starke digitale Wirtschaft der USA, der Ausbau des KMU-Sektors und die zunehmende Übernahme der KI-basierten Druck-Workflow-Automatisierung das Marktwachstum im Bereich des gewerblichen Druckbetriebs weiter anregen werden.

European Commercial Online Printing Market Share

Die europäische Handels-Online-Druckindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Cimpress plc (Irland)

• CEWE Stiftung & Co. KGaA (Deutschland)

• Onlineprinters GmbH (Deutschland)

• Solopress (U.K.)

• Pixartprinting S.p.A. (Italien)

• Saxoprint GmbH (Deutschland)

• Gelato Group (Norwegen)

• Helloprint (Niederlande)

• Exaprint (Frankreich)

• Printing.com plc (U.K.)

• Route 1 Print Ltd. (U.K.)

• Sofortdruck. (U.K.)

• FLYERALARM GmbH (Deutschland)

• Optimalprint (Norwegen)

• Kamalun (Spanien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MARKT FÜR KOMMERZIELLEN ONLINE-DRUCK

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM EUROPÄISCHEN MARKT FÜR KOMMERZIELLEN ONLINE-DRUCK

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 MESSSTANDARDS

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 EUROPÄISCHER MARKT FÜR KOMMERZIELLEN ONLINE-DRUCK: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 FALLSTUDIEN

5.2 REGULATORISCHER RAHMEN

5.3 TECHNOLOGISCHE TRENDS

5.4 PREISANALYSE

5.5 WERTSCHÄTZUNGSKETTENANALYSE

6 EUROPÄISCHER MARKT FÜR KOMMERZIELLEN ONLINE-DRUCK, NACH PRODUKT

6.1 ÜBERSICHT

6.2 VISITENKARTEN

6.3 ETIKETTEN

6.4 PLAKATE

6.5 PACKUNGSBEILAGEN

6.6 POS-DISPLAYS & BESCHILDERUNG

6.7 VERPACKTE WAREN

6.8 SONSTIGES

7 EUROPÄISCHER MARKT FÜR KOMMERZIELLEN ONLINE-DRUCK, NACH TYP

7.1 ÜBERSICHT

7.2 DIGITALDRUCK

7.3 FOLIENDRUCK

8 EUROPÄISCHER MARKT FÜR KOMMERZIELLEN ONLINE-DRUCK, NACH UNTERNEHMENSGRÖSSE

8.1 ÜBERSICHT

8.2 KLEINE UNTERNEHMEN

8.3 MITTLERE UNTERNEHMEN

8.4 GROSSUNTERNEHMEN

9 EUROPÄISCHER MARKT FÜR KOMMERZIELLEN ONLINE-DRUCK, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 IT & TELEKOM

9.2.1 NACH PRODUKT

9.2.1.1. VISITENKARTEN

9.2.1.2. ETIKETTEN

9.2.1.3. PLAKATE

9.2.1.4. INFORMATIONSBLÄTTER

9.2.1.5. POS-ANZEIGE UND BESCHILDERUNG

9.2.1.6. VERPACKTE WAREN

9.2.1.7. SONSTIGES

9.3 BFSI

9.3.1 NACH PRODUKT

9.3.1.1. VISITENKARTEN

9.3.1.2. ETIKETTEN

9.3.1.3. PLAKATE

9.3.1.4. Merkblätter

9.3.1.5. POS-ANZEIGE UND BESCHILDERUNG

9.3.1.6. VERPACKTE WAREN

9.3.1.7. SONSTIGES

9.4 HERSTELLUNG

9.4.1 NACH PRODUKT

9.4.1.1. VISITENKARTEN

9.4.1.2. ETIKETTEN

9.4.1.3. PLAKATE

9.4.1.4. Merkblätter

9.4.1.5. POS-ANZEIGE UND BESCHILDERUNG

9.4.1.6. VERPACKTE WAREN

9.4.1.7. SONSTIGES

9.5 EINZELHANDEL

9.5.1 NACH PRODUKT

9.5.1.1. VISITENKARTEN

9.5.1.2. ETIKETTEN

9.5.1.3. PLAKATE

9.5.1.4. Merkblätter

9.5.1.5. POS-ANZEIGE UND BESCHILDERUNG

9.5.1.6. VERPACKTE WAREN

9.5.1.7. SONSTIGES

9.6 MEDIEN & UNTERHALTUNG

9.6.1 NACH PRODUKT

9.6.1.1. VISITENKARTEN

9.6.1.2. ETIKETTEN

9.6.1.3. PLAKATE

9.6.1.4. Merkblätter

9.6.1.5. POS-ANZEIGE UND BESCHILDERUNG

9.6.1.6. VERPACKTE WAREN

9.6.1.7. SONSTIGES

9.7 Konsumgüter

9.7.1 NACH PRODUKT

9.7.1.1. VISITENKARTEN

9.7.1.2. ETIKETTEN

9.7.1.3. PLAKATE

9.7.1.4. Merkblätter

9.7.1.5. POS-ANZEIGE UND BESCHILDERUNG

9.7.1.6. VERPACKTE WAREN

9.7.1.7. SONSTIGES

9.8 SONSTIGES

9.8.1 NACH PRODUKT

9.8.1.1. VISITENKARTEN

9.8.1.2. ETIKETTEN

9.8.1.3. PLAKATE

9.8.1.4. Merkblätter

9.8.1.5. POS-ANZEIGE UND BESCHILDERUNG

9.8.1.6. VERPACKTE WAREN

9.8.1.7. SONSTIGES

10 EUROPÄISCHER MARKT FÜR KOMMERZIELLEN ONLINE-DRUCK, NACH REGIONEN

EUROPÄISCHER Markt für kommerziellen Online-Druck (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.1 EUROPA

10.1.1 DEUTSCHLAND

10.1.2 FRANKREICH

10.1.3 Vereinigtes Königreich

10.1.4 ITALIEN

10.1.5 SPANIEN

10.1.6 RUSSLAND

10.1.7 TÜRKEI

10.1.8 BELGIEN

10.1.9 NIEDERLANDE

10.1.10 SCHWEIZ

10.1.11 RESTLICHES EUROPA

11 EUROPÄISCHER MARKT FÜR KOMMERZIELLEN ONLINE-DRUCK, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

11.2 FUSIONEN UND ÜBERNAHMEN

11.3 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

11.4 ERWEITERUNGEN

11.5 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

11.6 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

12 EUROPÄISCHER MARKT FÜR KOMMERZIELLEN ONLINE-DRUCK, SWOT- UND DBMR-ANALYSE

13 EUROPÄISCHER MARKT FÜR KOMMERZIELLEN ONLINE-DRUCK, FIRMENPROFIL

13.1 ADOSEVILLA SL

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 UMSATZANALYSE

13.1.3 GEOGRAFISCHE PRÄSENZ

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNGEN

13.2 CIMPRESS-SPS

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 UMSATZANALYSE

13.2.3 GEOGRAFISCHE PRÄSENZ

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNGEN

13.3 DOXZOO LTD

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 UMSATZANALYSE

13.3.3 GEOGRAFISCHE PRÄSENZ

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNGEN

13.4 CEWE STIFTUNG & CO KGAA

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 UMSATZANALYSE

13.4.3 GEOGRAFISCHE PRÄSENZ

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNGEN

13.5 OVERNIGHTPRINTS GMBH

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 UMSATZANALYSE

13.5.3 GEOGRAFISCHE PRÄSENZ

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNGEN

13.6 UNITEDPRINT UK LTD

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 UMSATZANALYSE

13.6.3 GEOGRAFISCHE PRÄSENZ

13.6.4 PRODUKTPORTFOLIO

13.6.5 JÜNGSTE ENTWICKLUNGEN

13.7 GRAFENIA PLC

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 UMSATZANALYSE

13.7.3 GEOGRAFISCHE PRÄSENZ

13.7.4 PRODUKTPORTFOLIO

13.7.5 JÜNGSTE ENTWICKLUNGEN

13.8 MOO PRINT LTD

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 UMSATZANALYSE

13.8.3 GEOGRAFISCHE PRÄSENZ

13.8.4 PRODUKTPORTFOLIO

13.8.5 JÜNGSTE ENTWICKLUNGEN

13.9 XEROX CORPORATION

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 UMSATZANALYSE

13.9.3 GEOGRAFISCHE PRÄSENZ

13.9.4 PRODUKTPORTFOLIO

13.9.5 JÜNGSTE ENTWICKLUNGEN

13.1 RICOH COMPANY

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 UMSATZANALYSE

13.10.3 GEOGRAFISCHE PRÄSENZ

13.10.4 PRODUKTPORTFOLIO

13.10.5 JÜNGSTE ENTWICKLUNGEN

13.11 AMAZON PRINTS

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 UMSATZANALYSE

13.11.3 GEOGRAFISCHE PRÄSENZ

13.11.4 PRODUKTPORTFOLIO

13.11.5 JÜNGSTE ENTWICKLUNGEN

13.12 FOTOBOX

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 UMSATZANALYSE

13.12.3 GEOGRAFISCHE PRÄSENZ

13.12.4 PRODUKTPORTFOLIO

13.12.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE LISTE DER PROFILIERTEN UNTERNEHMEN IST NICHT ERSCHLIESSEND UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER FRÜHEREN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSEREN STUDIEN. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

14 SCHLUSSFOLGERUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

17 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.