Global 3d Metrology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.88 Billion

USD

29.98 Billion

2024

2032

USD

13.88 Billion

USD

29.98 Billion

2024

2032

| 2025 –2032 | |

| USD 13.88 Billion | |

| USD 29.98 Billion | |

| % | |

|

Globale Marktsegmentierung für 3D-Messtechnik nach Angeboten (Hardware, Software und Dienstleistungen), Produkttyp (Koordinatenmessgerät (KMG), Betriebsdatenspeicher, Virtual Machine Manager (VMM), automatisiertes optisches 3D-Inspektionssystem, Formmessung und andere), Anwendung (Qualitätskontrolle und -prüfung, Reverse Engineering, virtuelle Stimulation und andere), Endverbrauch (Luftfahrt und Verteidigung, Automobilindustrie, Architektur und Bauwesen, Medizin, Halbleiter und Elektronik, Energie und Strom, Schwermaschinen, Bergbau und andere) – Branchentrends und Prognose bis 2032

3D-Messtechnik Marktgröße

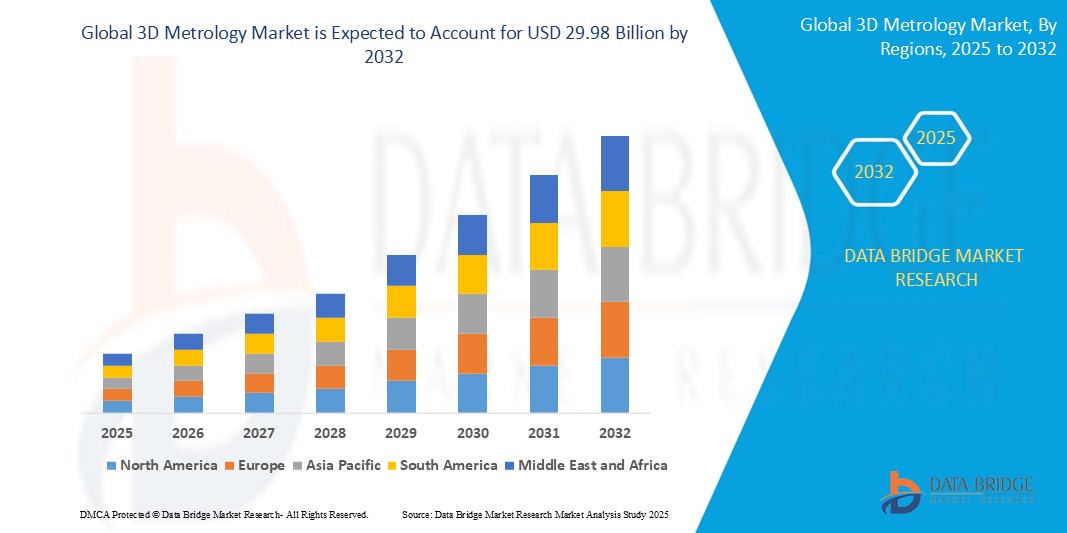

- Der globale Markt für 3D-Messtechnik wurde im Jahr 2024 auf 13,88 Milliarden US-Dollar geschätzt und soll bis 2032 29,98 Milliarden US-Dollar erreichen , bei einer CAGR von 10,10 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach Präzisionstechnik in allen Fertigungssektoren, die zunehmende Einführung automatisierter Qualitätskontrollsysteme und kontinuierliche technologische Fortschritte bei Messlösungen wie Laserscannern und Koordinatenmessgeräten (KMGs) vorangetrieben.

Marktanalyse für 3D-Messtechnik

- 3D-Messlösungen sind unverzichtbare Werkzeuge für präzise Dimensionsanalysen, Qualitätskontrollen und Produktprüfungen in verschiedenen Branchen. Sie sind entscheidend für Anwendungen wie die Prüfung von Automobilteilen, die Prüfung von Komponenten in der Luft- und Raumfahrt sowie die Elektronikfertigung.

- Die Nachfrage nach 3D-Messsystemen wird maßgeblich durch die zunehmende Betonung von Genauigkeit in Fertigungsprozessen, Automatisierung in der Qualitätssicherung und die Integration von Industrie 4.0-Technologien vorangetrieben.

- Nordamerika wird voraussichtlich den Markt für 3D-Messtechnik mit einem Marktanteil von 34,9 % dominieren, was auf die starke Einführung industrieller Automatisierung, technologische Fortschritte und eine gut etablierte Produktionsbasis zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund expandierender Industriezweige, steigender Investitionen in die Präzisionsfertigung und des Wachstums von Produktionszentren für Automobile und Elektronik die am schnellsten wachsende Region im Markt für 3D-Messtechnik sein.

- Das Hardware-Segment wird voraussichtlich mit einem Marktanteil von 67,2 % den Markt dominieren. Die steigende Nachfrage nach hochpräzisen Messlösungen für die Qualitätskontrolle in der Automobil-, Luftfahrt- und Elektronikindustrie treibt das Wachstum dieses Segments voran. Die Nachfrage nach hochpräzisen Messlösungen in diesen Branchen unterstreicht die entscheidende Rolle von Hardware bei der Einhaltung strenger Qualitätsstandards und der Verbesserung der Gesamtproduktleistung.

Berichtsumfang und Marktsegmentierung für 3D-Messtechnik

|

Eigenschaften |

Wichtige Markteinblicke in die 3D-Messtechnik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für 3D-Messtechnik

„Einführung von Automatisierungs- und KI-gesteuerten 3D-Messlösungen“

- Ein wichtiger Trend in der Entwicklung der 3D-Messtechnik ist die zunehmende Integration von Automatisierung und künstlicher Intelligenz (KI), um Messgeschwindigkeit, Genauigkeit und Entscheidungsfindung in Fertigungsumgebungen zu verbessern.

- Diese Innovationen ermöglichen eine Qualitätskontrolle in Echtzeit, indem sie es Systemen ermöglichen, Abweichungen automatisch zu erkennen und Prozesse ohne manuelle Eingriffe zu optimieren.

- Beispielsweise können KI-gestützte 3D-Scansysteme automatisch Defekte oder Unstimmigkeiten in komplexen Komponenten erkennen, was sie in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und der Herstellung medizinischer Geräte äußerst wertvoll macht.

- Diese Fortschritte verändern die traditionelle Messtechnik, reduzieren menschliche Fehler, steigern die Betriebseffizienz und treiben die Nachfrage nach intelligenten, automatisierten 3D-Messsystemen in allen globalen Branchen voran.

Marktdynamik für 3D-Messtechnik

Treiber

„Steigende Nachfrage nach Präzision und Qualität in der Fertigung“

- Die steigende Nachfrage nach hochpräzisen Komponenten in Branchen wie der Automobilindustrie, der Luft- und Raumfahrt, der Elektronik und dem Gesundheitswesen treibt die Einführung von 3D-Messlösungen maßgeblich voran.

- Da Fertigungsprozesse immer fortschrittlicher und Toleranzen enger werden, legen Unternehmen Wert auf Maßgenauigkeit und Echtzeit-Qualitätskontrolle, um Defekte zu reduzieren, die Leistung zu optimieren und strenge gesetzliche Standards einzuhalten.

- In der Automobilindustrie erfordern komplexe Teile wie Motorkomponenten, Getriebesysteme und Sicherheitsfunktionen präzise Messungen, um die Betriebszuverlässigkeit und die Einhaltung internationaler Sicherheitsnormen zu gewährleisten.

Zum Beispiel,

- Laut einem Bericht der International Federation of Robotics aus dem Jahr 2023 werden intelligente Fertigungs- und Qualitätssicherungssysteme weltweit rasch eingesetzt, um die Produktionsausbeute zu verbessern und die Betriebskosten zu senken.

- Daher setzen Branchen zunehmend auf 3D-Messtechnologien wie Koordinatenmessgeräte (KMGs), Laserscanner und optische Digitalisierer, um die Messgeschwindigkeit, Genauigkeit und Integration in automatisierte Produktionslinien zu verbessern.

Gelegenheit

„Zunehmende Akzeptanz von Industrie 4.0 und intelligenten Fertigungsverfahren“

- Der globale Wandel hin zur Industrie 4.0 schafft erhebliche Chancen für den Markt der 3D-Messtechnik, da Hersteller zunehmend intelligente Technologien einsetzen, um Abläufe zu rationalisieren und die Präzision zu verbessern.

- 3D-Messsysteme, integriert mit IoT, Robotik und Cloud-basierten Plattformen, werden für Echtzeitüberwachung, Inline-Inspektion und die Erstellung digitaler Zwillinge eingesetzt und ermöglichen so eine bessere Prozesskontrolle und schnellere Entscheidungsfindung.

- Diese Systeme unterstützen vollständig automatisierte und vernetzte Produktionsumgebungen, reduzieren manuelle Eingriffe und verbessern die Rückverfolgbarkeit über den gesamten Produktlebenszyklus

Zum Beispiel,

- Im Automobilsektor nutzen intelligente Fabriken die 3D-Messtechnik, um die Inspektion von Fahrgestellen, Motorkomponenten und sicherheitskritischen Systemen zu automatisieren – was die Qualität deutlich verbessert und die Zykluszeit verkürzt.

- Da immer mehr Branchen digitale Fertigungsökosysteme einsetzen, wird die Nachfrage nach fortschrittlichen 3D-Messlösungen voraussichtlich stark ansteigen und den Technologieanbietern gute Wachstumsaussichten bieten.

Einschränkung/Herausforderung

„Hohe Ausrüstungs- und Implementierungskosten begrenzen die Marktakzeptanz“

- Die hohen Anfangsinvestitionen für 3D-Messgeräte wie Koordinatenmessgeräte (KMGs), Laserscanner und optische Digitalisierer stellen für kleine und mittlere Unternehmen (KMU) insbesondere in kostensensiblen Regionen eine erhebliche Hürde dar.

- Zusätzlich zu den Hardwarekosten erhöhen die Kosten für die Softwareintegration, die Schulung der Mitarbeiter und die laufende Systemwartung die finanzielle Belastung für Unternehmen, die eine Einführung in Erwägung ziehen.

- Diese Herausforderungen können Unternehmen davon abhalten, traditionelle Messtechniken zu modernisieren oder fortschrittliche Messtechnik in ihre Produktionslinien zu integrieren, was das Tempo der digitalen Transformation in der Qualitätskontrolle verlangsamt.

Zum Beispiel,

- Branchenberichten zufolge können die Kosten für High-End-3D-Messlösungen 100.000 USD übersteigen, ohne Installations- und Schulungskosten. Dies macht es für kleinere Hersteller schwierig, den ROI innerhalb eines kurzen Zeitraums zu rechtfertigen.

- Infolgedessen können die begrenzte Erschwinglichkeit und die langen Implementierungszyklen die Marktdurchdringung, insbesondere in Schwellenländern, behindern und die breite Einführung von 3D-Messtechnologien in verschiedenen Industriezweigen einschränken.

Marktumfang für 3D-Messtechnik

Der Markt ist nach Angebot, Produkttyp, Anwendung und Endverbrauch segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Angeboten |

|

|

Nach Produkttyp |

|

|

Nach Anwendung |

|

|

Nach Endverwendung |

|

Im Jahr 2025 wird die Hardware voraussichtlich den Markt dominieren und den größten Anteil am Angebotssegment haben.

Das Hardware-Segment wird voraussichtlich den Markt für 3D-Messtechnik mit einem Anteil von 67,2 % dominieren. Die steigende Nachfrage nach hochpräzisen Messlösungen für die Qualitätskontrolle in der Automobil-, Luftfahrt- und Elektronikindustrie treibt das Wachstum dieses Segments voran. Die Nachfrage nach hochpräzisen Messlösungen in diesen Branchen unterstreicht die entscheidende Rolle von Hardware bei der Einhaltung strenger Qualitätsstandards und der Verbesserung der Gesamtproduktleistung.

Die Luft- und Raumfahrt sowie die Verteidigung werden im Prognosezeitraum voraussichtlich den größten Anteil am Endverbrauchssegment ausmachen.

Im Jahr 2025 wird das Segment Luft- und Raumfahrt sowie Verteidigung voraussichtlich den Markt mit einem Marktanteil von rund 30 % dominieren. Grund dafür ist die steigende Nachfrage nach Präzision bei der Herstellung und Montage komplexer Luft- und Raumfahrt- und Verteidigungskomponenten. Der Bedarf an hochpräzisen Messungen zur Gewährleistung der strukturellen Integrität und Leistung kritischer Systeme wie Flugzeugen und militärischer Ausrüstung ist ein wesentlicher Faktor.

Regionale Analyse des 3D-Messtechnikmarktes

„Nordamerika hält den größten Anteil am Markt für 3D-Messtechnik“

- Nordamerika ist die dominierende Region auf dem globalen 3D-Messtechnikmarkt mit dem größten Marktanteil von 34,9 %, angetrieben von etablierten Branchen, modernsten Fertigungstechnologien und einer starken Akzeptanz fortschrittlicher Messtechniklösungen in Schlüsselsektoren wie der Luft- und Raumfahrt, der Automobilindustrie und der Elektronik.

- Die USA halten einen bedeutenden Anteil von etwa 27,3 %, aufgrund ihrer robusten industriellen Basis, der steigenden Nachfrage nach Präzisionsmessungen in Sektoren wie der Luft- und Raumfahrt und der Automobilindustrie sowie der kontinuierlichen Weiterentwicklung der Fertigungstechnologien.

- Die Verfügbarkeit starker F&E-Investitionen, staatliche Initiativen zur Unterstützung der High-Tech-Fertigung und eine gut ausgebaute Infrastruktur stärken den Markt zusätzlich.

- Darüber hinaus treibt der zunehmende Trend zur Automatisierung und intelligenten Fertigung in Nordamerika die Nachfrage nach hochpräzisen 3D-Messsystemen an, die Echtzeitdaten und eine höhere Genauigkeit in Produktionslinien bieten können.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für 3D-Messtechnik verzeichnen“

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate im Markt für 3D-Messtechnik verzeichnen, angetrieben durch die schnelle Industrialisierung, steigende Investitionen in Fertigungstechnologien und ein wachsendes Bewusstsein für Qualitätskontrolle und Präzision.

- Länder wie China, Indien und Japan entwickeln sich zu Schlüsselmärkten, wobei Japan bei der Einführung hochpräziser 3D-Messlösungen führend ist, insbesondere in der Automobil- und Elektronikindustrie.

- China und Indien mit ihren großen Fertigungskapazitäten und der wachsenden Nachfrage nach Qualitätskontrolle in der Produktion erleben verstärkte Investitionen in 3D-Messtechnologien, um die Produktqualität und die Fertigungseffizienz zu verbessern.

- Die wachsende Präsenz globaler Marktteilnehmer in der Region und die schnelle Einführung fortschrittlicher Messlösungen in Schlüsselindustrien tragen weiter zum Marktwachstum bei

Marktanteile der 3D-Messtechnik

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Hexagon (Schweden)

- FARO (USA)

- Nikon Corporation (Japan)

- Carl Zeiss AG (Deutschland)

- KLA Corporation (USA)

- KEYENCE CORPORATION. (Japan)

- JENOPTIK AG (Deutschland)

- Renishaw plc. (Großbritannien)

- Mitutoyo South Asia Pvt. Ltd. (Japan)

- CREAFORM. (USA)

- GOM & COMPANY. (Deutschland)

- CHOTEST TECHNOLOGY INC. (China)

- Baker Hughes Company (USA)

- CyberOptics (USA)

- Trimble Inc. (USA)

- SGS SA (Schweiz)

- IKUSTEC (Spanien)

Neueste Entwicklungen auf dem globalen Markt für 3D-Messtechnik

- Im November 2023 stellte die Carl Zeiss AG die Messsoftware Zeiss Inspect 3D vor, eine hochmoderne Lösung zur Optimierung der Prüfung und Analyse von 3D-Messdaten. Die Software integriert fortschrittliche Funktionen, die die Datenerfassung beschleunigen und die Auswertungseffizienz für messtechnische Anwendungen verbessern. Diese Innovation wird voraussichtlich einen wichtigen Beitrag zur Weiterentwicklung des globalen 3D-Messmarktes leisten, indem sie Präzision und Produktivität in verschiedenen Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und der Fertigung verbessert.

- Im Oktober 2023 stellte Creaform die HandySCAN 3D|MAX-Serie vor, einen äußerst portablen 3D-Scanner in Messtechnikqualität für große Bauteile. Diese bahnbrechende Technologie verfügt über fortschrittliche Funktionen, die ihre Leistung und Benutzerfreundlichkeit in verschiedenen Branchen verbessern, darunter Luft- und Raumfahrt, Transport, Energie, Bergbau und Schwerindustrie. Die Einführung dieser tragbaren Lösung dürfte den globalen 3D-Messtechnikmarkt maßgeblich beeinflussen, indem sie die Präzision und Effizienz beim Scannen großer Bauteile erhöht und die Einführung von 3D-Messtechniklösungen in Branchen, die hohe Genauigkeit und Zuverlässigkeit erfordern, weiter vorantreibt.

- Im April 2023 stellte InnovMetric, ein führendes Softwareentwicklungsunternehmen, PolyWorks 2023 vor, ein umfassendes Upgrade, das die digitale Transformation von 3D-Messprozessen für Hersteller beschleunigen soll. Die neueste Version von PolyWorks steigert die Effizienz von 3D-Messteams durch umfassende Plattformverbesserungen, rationalisiert Abläufe und senkt die Kosten für 3D-Messaufgaben. Diese Innovation wird voraussichtlich erhebliche Auswirkungen auf den globalen 3D-Messtechnikmarkt haben, indem sie die Skalierbarkeit, Erschwinglichkeit und Zugänglichkeit von 3D-Messtechnologien verbessert und die weitere Verbreitung in verschiedenen Fertigungssektoren fördert.

- Im April 2024 stellte Hexagons Geschäftsbereich Production Intelligence das PRESTO System vor, eine innovative modulare Suite automatisierter Roboterprüfzellen, die die 3D-Messung in der Automobil- und Luftfahrtindustrie revolutionieren soll. Diese Weiterentwicklung wird das Wachstum des globalen 3D-Messtechnikmarktes vorantreiben, indem sie die Automatisierung verbessert, die Effizienz steigert und eine präzisere Qualitätskontrolle in anspruchsvollen Fertigungssektoren ermöglicht.

- Im Januar 2024 gab HighRES Inc. bekannt, dass sein Flaggschiffprodukt ReverseEngineering.com die neuen Kriterien der SolidWorks 2024 Gold-Zertifizierung erfolgreich erfüllt hat. Dieser Erfolg unterstreicht die führende Rolle des Unternehmens im Bereich direkter CAD-Reverse-Engineering- und Messsoftwarelösungen und unterstreicht sein Engagement für Qualität und seine Fähigkeit, die strengen Standards von Dassault Systèmes zu erfüllen. Dieser Meilenstein stärkt die Position des Unternehmens im globalen Markt für 3D-Messtechnik weiter, da er die Fähigkeiten von Reverse-Engineering- und Messwerkzeugen erweitert und zu präziseren, effizienteren und nahtloseren 3D-Messprozessen branchenübergreifend beiträgt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.