Global 3d Printing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.20 Billion

USD

34.60 Billion

2024

2032

USD

13.20 Billion

USD

34.60 Billion

2024

2032

| 2025 –2032 | |

| USD 13.20 Billion | |

| USD 34.60 Billion | |

| % | |

|

Globale Marktsegmentierung für 3D-Druck nach Komponenten (Hardware, Software und Services), Typ (Desktop-3D-Drucker und industrieller 3D-Drucker), Technologie (Stereolithographie, Fuse Deposition Modeling, Selektives Lasersintern, Direktes Metall-Lasersintern, Polyjet-Druck, Tintenstrahldruck, Elektronenstrahlschmelzen, Laser-Metallabscheidung, Digital Light Processing, Herstellung laminierter Objekte und andere), Software (Design-Software, Inspektionssoftware, Druckersoftware und Scan-Software), Anwendung (Prototyping, Werkzeuge und Funktionsteile), Vertikal (Industrieller 3D-Druck und Desktop-3D-Druck), Material (Polymer, Metall und Keramik ) – Branchentrends und Prognose bis 2032

Marktgröße für 3D-Druck

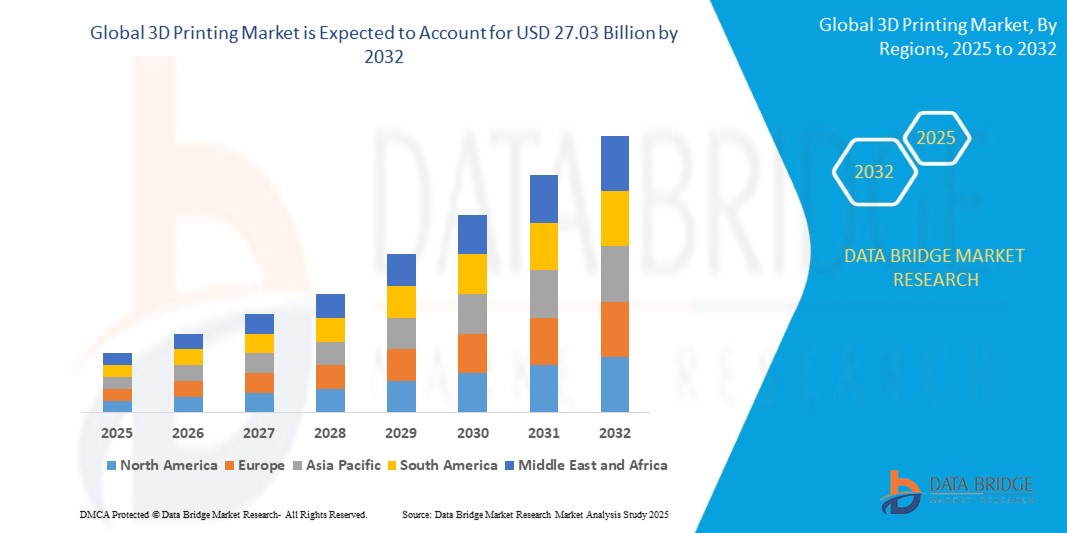

- Der globale Markt für 3D-Druck wird im Jahr 2024 auf 8,54 Milliarden US-Dollar geschätzt und soll bis 2032 27,03 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 15,50 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die schnelle industrielle Akzeptanz, Fortschritte in der additiven Fertigungstechnologie und die steigende Nachfrage nach kundenspezifischen und komplexen Komponenten in verschiedenen Sektoren, darunter Gesundheitswesen, Luft- und Raumfahrt und Automobilindustrie, vorangetrieben.

Marktanalyse für 3D-Druck

- 3D-Druck, auch bekannt als additive Fertigung, ist eine transformative Technologie, mit der dreidimensionale Objekte Schicht für Schicht aus digitalen Modellen erstellt werden. Sie wird häufig in Branchen wie dem Gesundheitswesen, der Luft- und Raumfahrt, der Automobilindustrie und dem Bauwesen für Rapid Prototyping und die Produktion von Endverbrauchsteilen eingesetzt.

- Die Nachfrage nach 3D-Druck wird maßgeblich durch den steigenden Bedarf an kundenspezifischen Produkten, die Senkung der Herstellungskosten und die Möglichkeit, komplexe Geometrien mit minimalem Materialabfall herzustellen, vorangetrieben.

- Nordamerika wird voraussichtlich den globalen 3D-Druckmarkt mit einem Marktanteil von 33,01 % dominieren, was auf die frühe Einführung der Technologie, die starke Präsenz wichtiger Marktteilnehmer und erhebliche Investitionen in Forschung und Entwicklung zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im 3D-Druckmarkt sein, aufgrund expandierender Industriezweige, staatlicher Initiativen zur Unterstützung der digitalen Fertigung und der zunehmenden Akzeptanz in Ländern wie China, Japan und Südkorea.

- Das Segment der industriellen 3D-Drucker wird voraussichtlich den Markt mit einem Marktanteil von 76,5 % dominieren, da Industriedrucker in der Schwerindustrie wie der Automobilindustrie, der Elektronikindustrie, der Luft- und Raumfahrt, der Verteidigung und dem Gesundheitswesen weit verbreitet sind. Prototyping, Design und Werkzeugbau gehören zu den häufigsten industriellen Anwendungen in diesen Branchen.

Berichtsumfang und Marktsegmentierung für 3D-Druck

|

Eigenschaften |

Wichtige Markteinblicke zum 3D-Druck |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends im 3D-Druck

„Fortschritte bei 3D-Drucktechnologien und -materialien“

- Ein herausragender Trend in der Entwicklung des globalen 3D-Druckmarktes ist die kontinuierliche Entwicklung neuer Materialien und fortschrittlicherer Drucktechnologien

- Diese Innovationen erweitern die Möglichkeiten des 3D-Drucks und ermöglichen die Herstellung hochkomplexer, langlebiger und funktionaler Teile in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie, dem Gesundheitswesen und der Konsumgüterindustrie.

- So revolutioniert beispielsweise die Entwicklung der 3D-Metalldrucktechnologie Branchen, die hochfeste und leichte Materialien benötigen, wie die Luft- und Raumfahrtindustrie und den Automobilbau. Darüber hinaus erweitern neue biokompatible Materialien das Potenzial des 3D-Drucks in der Medizintechnik, der Prothetik und sogar im Tissue Engineering erheblich.

- Diese Fortschritte verändern die Herstellungsprozesse, senken die Produktionskosten und ermöglichen eine größere Designflexibilität. Dadurch steigt die Nachfrage nach 3D-Druckern der nächsten Generation mit erweiterten Funktionen.

Marktdynamik im 3D-Druck

Treiber

„Steigende Nachfrage nach Individualisierung und Rapid Prototyping“

- Die steigende Nachfrage nach kundenspezifischen Produkten und Rapid Prototyping in verschiedenen Branchen, darunter Gesundheitswesen, Automobilindustrie und Luft- und Raumfahrt, trägt maßgeblich zum Wachstum des 3D-Druckmarktes bei.

- Da sich die Industrie zunehmend auf personalisierte Produkte konzentriert, bietet der 3D-Druck eine flexible, kostengünstige Lösung für die Erstellung maßgeschneiderter Designs mit kürzeren Vorlaufzeiten und minimalem Materialabfall.

- Branchen wie das Gesundheitswesen nutzen zunehmend den 3D-Druck zur Herstellung individueller Implantate, Prothesen und chirurgischer Führungen, die die Behandlungsergebnisse der Patienten verbessern und die Genesungszeit verkürzen.

Zum Beispiel,

- Laut einem Bericht der American Medical Association stieg der Einsatz von 3D-Druck im Gesundheitswesen im Jahr 2020 um 28 %, wobei Krankenhäuser die Technologie nutzen, um patientenspezifische Modelle für die Operationsplanung und Implantate zu erstellen.

- Aufgrund der wachsenden Nachfrage nach personalisierten, leistungsstarken Produkten beschleunigt sich die Einführung des 3D-Drucks in mehreren Sektoren und treibt das Marktwachstum voran

Gelegenheit

„Integration von Künstlicher Intelligenz und Automatisierung im 3D-Druck“

- KI-gestützte 3D-Drucksysteme ermöglichen höhere Präzision, optimierte Designs und eine verbesserte Fertigungseffizienz und bieten damit erhebliche Chancen für Branchen wie das Gesundheitswesen, die Automobilindustrie sowie die Luft- und Raumfahrt.

- KI-Algorithmen können komplexe Designdaten analysieren und Druckparameter automatisch in Echtzeit anpassen, um eine bessere Materialausnutzung, eine verbesserte Teilequalität und minimierte Fehler während der Produktion zu gewährleisten.

- KI kann den Designoptimierungsprozess unterstützen, indem sie verschiedene Bedingungen simuliert und die Leistung gedruckter Teile vorhersagt, sodass Hersteller effizientere und zuverlässigere Ergebnisse erzielen können.

Zum Beispiel,

- Im Jahr 2024 implementierte Siemens KI im 3D-Druck, um den Design- und Herstellungsprozess von Luft- und Raumfahrtkomponenten zu automatisieren. Das System analysiert und optimiert Designs zur Gewichtsreduzierung bei gleichzeitiger Wahrung der strukturellen Integrität – ein kritisches Kriterium in der Luft- und Raumfahrtindustrie.

- Die Integration von KI in den 3D-Druck bietet erhebliche Wachstumschancen durch die Verbesserung der Produktionskapazitäten, die Senkung der Kosten und die Schaffung leistungsstarker Produkte für eine Reihe von Branchen

Einschränkung/Herausforderung

„Hohe Ausrüstungs- und Materialkosten behindern das Marktwachstum“

- Die hohen Kosten für 3D-Druckgeräte sowie teure Spezialmaterialien stellen eine erhebliche Herausforderung für eine breite Akzeptanz dar, insbesondere in kleinen und mittleren Unternehmen sowie in Entwicklungsregionen.

- Moderne 3D-Drucker, insbesondere solche für Metall- oder Industrieanwendungen, können Hunderttausende von Dollar kosten, wobei hochwertige Materialien (wie Spezialmetalle, Verbundwerkstoffe und Biomaterialien) ebenfalls zu den Gesamtkosten beitragen.

- Diese finanzielle Hürde kann kleinere Hersteller und Startups daran hindern, in den Markt einzutreten oder ihre bestehende Technologie zu verbessern, was Innovation und Skalierbarkeit einschränkt.

Zum Beispiel,

- Im Jahr 2023 veröffentlichte McKinsey & Company einen Bericht, der hervorhob, dass die Kosten für hochwertige 3D-Drucksysteme und -materialien weiterhin eine große Hürde für Branchen darstellen, die die additive Fertigung im großen Maßstab einführen wollen. Dies betrifft Branchen wie die Luft- und Raumfahrt, wo der Bedarf an Hochleistungsmaterialien entscheidend ist, Kostenbeschränkungen jedoch oft die vollständige Umsetzung verzögern.

- Folglich können diese Einschränkungen das Gesamtwachstum des Marktes behindern, insbesondere in den Schwellenmärkten, wo die Kostenbedenken noch ausgeprägter sind.

3D-Druck Marktumfang

Der Markt ist nach Komponenten, Typ, Technologie, Software, Anwendung, Branche und Material segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Komponente |

|

|

Nach Typ |

|

|

Nach Technologie |

|

|

Nach Software |

|

|

Nach Anwendung |

|

|

Nach Vertikal |

|

|

Nach Material |

|

Im Jahr 2025 wird der industrielle 3D-Drucker voraussichtlich den Markt dominieren und den größten Anteil im Typsegment haben.

Das Segment der industriellen 3D-Drucker wird voraussichtlich den 3D-Druckmarkt mit einem Anteil von 76,5 % dominieren. Dies ist auf die breite Verbreitung von Industriedruckern in der Schwerindustrie wie der Automobilindustrie, der Elektronikindustrie, der Luft- und Raumfahrt, der Verteidigung und dem Gesundheitswesen zurückzuführen. Prototyping, Design und Werkzeugbau gehören zu den häufigsten industriellen Anwendungen in diesen Branchen.

Es wird erwartet, dass die Hardware im Prognosezeitraum den größten Anteil im Komponentensegment ausmacht

Im Jahr 2025 wird das Hardware-Segment voraussichtlich den Markt mit dem größten Marktanteil von 63,01 % dominieren. Dies ist auf verschiedene Faktoren zurückzuführen, wie z. B. die schnelle Industrialisierung, die zunehmende Verbreitung von Unterhaltungselektronikprodukten, die Entwicklung der zivilen Infrastruktur, die schnelle Urbanisierung und optimierte Arbeitskosten.

Regionale Analyse des 3D-Druckmarktes

„Nordamerika hält den größten Anteil am 3D-Druckmarkt“

- Nordamerika dominiert den globalen 3D-Druckmarkt mit dem größten Marktanteil von 33,5 %, angetrieben durch technologische Fortschritte, eine hohe Akzeptanz von 3D-Drucklösungen in allen Branchen und eine starke Präsenz wichtiger Marktteilnehmer.

- Die USA verfügen über den größten Marktanteil aufgrund der steigenden Nachfrage nach Rapid Prototyping, kundenspezifischer Fertigung und Produktion komplexer Komponenten, insbesondere in Sektoren wie dem Gesundheitswesen, der Luft- und Raumfahrt und der Automobilindustrie.

- Die Präsenz etablierter Forschungs- und Entwicklungszentren, gepaart mit günstigen Regierungsinitiativen und der Finanzierung fortschrittlicher Fertigungstechnologien, stärkt den Markt in der Region

- Branchen wie das Gesundheitswesen profitieren von der Möglichkeit des 3D-Drucks, personalisierte medizinische Geräte, Prothesen und Implantate herzustellen, was den Markt in Nordamerika weiter ausbaut.

„Im asiatisch-pazifischen Raum wird voraussichtlich die höchste jährliche Wachstumsrate im 3D-Druckmarkt verzeichnet“

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate im globalen 3D-Druckmarkt verzeichnen, angetrieben durch die schnelle Industrialisierung, die zunehmende Nutzung digitaler Fertigungstechnologien und erhebliche Investitionen in die Entwicklung der Infrastruktur.

- Länder wie China, Japan und Indien entwickeln sich aufgrund der steigenden Nachfrage nach maßgeschneiderten Produkten und Lösungen, der Expansion der Automobil- und Luftfahrtbranche sowie der zunehmenden Betonung nachhaltiger Herstellungsprozesse zu Schlüsselmärkten.

- China verzeichnet mit seinen umfangreichen Fertigungskapazitäten und staatlichen Initiativen zur Förderung von 3D-Drucktechnologien einen starken Anstieg der Nutzung von 3D-Druck in der industriellen Produktion. Japans fortschrittliche technologische Expertise und sein Fokus auf Innovationen in Branchen wie der Elektronik und Robotik tragen ebenfalls zum Marktwachstum bei.

- Indiens wachsender Fertigungssektor sowie steigende Investitionen aus dem öffentlichen und privaten Sektor treiben die Einführung des 3D-Drucks in Branchen wie der Automobilindustrie, dem Gesundheitswesen und der Konsumgüterindustrie voran. Der Ausbau lokaler Produktionskapazitäten und das wachsende Interesse an kundenspezifischer Fertigung treiben die Marktexpansion in der Region zusätzlich voran.

Marktanteile im 3D-Druck

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Heller Laser (China)

- Xometry (USA)

- Farsoon (China)

- Protolabs (USA)

- Stratasys (USA/Israel)

- Nano Dimension (Israel)

- 3D Systems (USA)

- Materialise (Belgien)

- Desktop Metal (USA)

- Titomic (Australien)

- BigRep (Deutschland)

- Markforged (USA)

- AML3D (Australien)

- Massivit (Israel)

- Velo3D (USA)

- Freemelt (Schweden)

- Steakholder Foods (Israel)

- Sygnis (Deutschland)

- FATHOM (USA)

Neueste Entwicklungen im globalen 3D-Druckmarkt

- Im November 2023 stellte Autodesk Inc. Autodesk AI vor, eine Spitzentechnologie, die generative Funktionen und intelligente Unterstützung in die Produktpalette integriert. Diese Innovation soll die Betriebseffizienz steigern, indem sie wiederkehrende Aufgaben automatisiert und Fehler minimiert, Arbeitsabläufe optimiert und das Benutzererlebnis verbessert. Durch den Einsatz von KI-gesteuerter Automatisierung und generativem Design ermöglicht Autodesk 3D-Druck-Branchen, die Prototypenentwicklung zu beschleunigen, Materialverschwendung zu reduzieren und effizientere und innovativere Produkte zu entwickeln.

- Im April 2023 enthüllte China Pläne, 3D-Drucktechnologie für den Bau von Mondhabitaten während seiner Chang'e-Missionen einzusetzen. Diese Initiative stellt einen wichtigen Meilenstein in den Bemühungen um eine nachhaltige menschliche Präsenz auf dem Mond dar, wobei der Schwerpunkt auf der Nutzung wiederverwendbarer Ressourcen zur Unterstützung einer langfristigen Besiedlung liegt. Durch den Einsatz von 3D-Druck für den Bau von Mondhabitaten treibt China nicht nur die Weltraumtechnologie voran, sondern demonstriert auch das Potenzial der additiven Fertigung für ressourceneffizientes, skalierbares Bauen in extremen Umgebungen.

- Im März 2023 stellte Optomec KEWB vor, eine Produktionssteuerungssoftware zur Optimierung des Herstellungsprozesses gedruckter Elektronik. Mit Funktionen wie Bedienerführung und Industrie 4.0-Konnektivität ist KEWB auf Anwendungen wie 5G-Antennen und Chip-Integration zugeschnitten. Die Einführung von KEWB unterstreicht die zunehmende Integration fortschrittlicher Softwarelösungen im 3D-Drucksektor, insbesondere bei der Herstellung gedruckter Elektronik.

- Im März 2023 stellte 3D Systems, Inc. mit NextDent Cast und NextDent Base zwei fortschrittliche Druckmaterialien sowie den NextDent LCD1, einen intuitiven Kleinformatdrucker, vor. Diese Innovationen sollen die Materialleistung verbessern und die breite Einführung additiver Fertigungstechnologien beschleunigen. Die Einführung von NextDent Cast, NextDent Base und NextDent LCD1 unterstreicht bedeutende Fortschritte in der Materialwissenschaft und der Druckerverfügbarkeit in der 3D-Druckbranche. Durch die Verbesserung der Druckmaterialeigenschaften und die Bereitstellung einer benutzerfreundlichen Lösung für die Kleinserienproduktion werden diese Produkte das Wachstum in Branchen wie dem Gesundheitswesen, der Dentalbranche und der Konsumgüterindustrie vorantreiben.

- Im Februar 2022 gründeten Dassault Systèmes und Cadence Design Systems eine strategische Kooperation, um integrierte Lösungen für die Entwicklung elektronischer Systeme in verschiedenen Branchen, darunter Hightech und Gesundheitswesen, anzubieten. Durch die Bereitstellung integrierter Design- und Simulationstools ermöglicht die Zusammenarbeit eine effizientere, präzisere und innovativere Entwicklung elektronischer Komponenten, die direkt im 3D-Druck in Branchen wie dem Gesundheitswesen, der Automobilindustrie und der Unterhaltungselektronik eingesetzt werden können.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.