Global 3d Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.61 Billion

USD

7.98 Billion

2025

2033

USD

4.61 Billion

USD

7.98 Billion

2025

2033

| 2026 –2033 | |

| USD 4.61 Billion | |

| USD 7.98 Billion | |

| % | |

|

Globale Marktsegmentierung für 3D-Sensoren nach Produkt (Positionssensor, Bildsensor, Temperatursensor), Technologie (Ultraschall, Strukturiertes Licht und Laufzeitmessung), Endnutzer (Unterhaltungselektronik, Automobilindustrie und Gesundheitswesen) – Branchentrends und Prognose bis 2033

Marktgröße für 3D-Sensoren

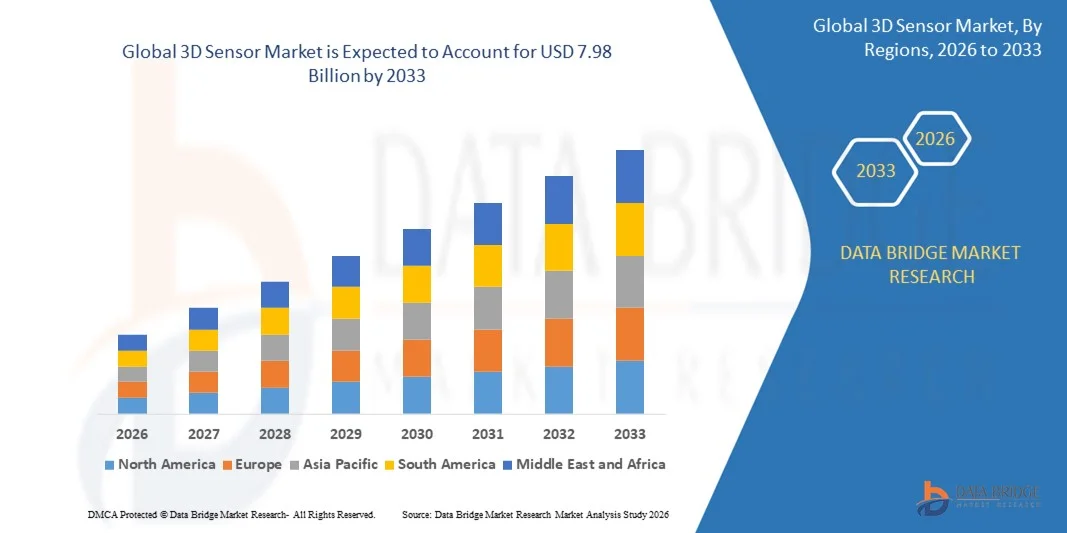

- Der globale Markt für 3D-Sensoren hatte im Jahr 2025 einen Wert von 4,61 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,98 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von 3D-Sensoren in der Unterhaltungselektronik, in Automobilanwendungen und in der industriellen Automatisierung angetrieben.

- Die steigende Nachfrage nach fortschrittlicher Gestenerkennung, Gesichtserkennung und Augmented-Reality-Anwendungen (AR) treibt die Marktexpansion zusätzlich voran.

Marktanalyse für 3D-Sensoren

- Der Markt verzeichnet ein signifikantes Wachstum aufgrund rasanter technologischer Innovationen und der Integration von 3D-Sensoren in Smartphones, Tablets, ADAS-Systeme für Kraftfahrzeuge und Industrieroboter.

- Steigende Investitionen in intelligente Geräte, autonome Fahrzeuge und AR/VR-Anwendungen tragen zur Marktakzeptanz bei.

- Nordamerika dominierte den Markt für 3D-Sensoren mit dem größten Umsatzanteil von 36,85 % im Jahr 2025, angetrieben durch die zunehmende Verbreitung von Unterhaltungselektronik, Fahrzeugsicherheitssystemen und industrieller Automatisierung.

- Im asiatisch-pazifischen Raum wird aufgrund technologischer Fortschritte, staatlicher Initiativen zur Förderung intelligenter Städte, der steigenden Nachfrage nach Unterhaltungselektronik und der Position der Region als Produktionszentrum für Hochleistungs-3D-Sensoren voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für 3D-Sensoren verzeichnen.

- Das Segment der Bildsensoren hielt 2025 den größten Marktanteil, was auf die weitverbreitete Verwendung in Smartphones, Tablets, Kameras und AR/VR-Geräten zurückzuführen ist. Bildsensoren bieten eine hohe Genauigkeit bei Tiefenwahrnehmung, Gestenerkennung und Gesichtserkennung und sind daher eine bevorzugte Wahl für Unterhaltungselektronik und industrielle Anwendungen.

Berichtsumfang und Marktsegmentierung für 3D-Sensoren

|

Eigenschaften |

Wichtigste Markteinblicke zu 3D-Sensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends auf dem 3D-Sensormarkt

Zunehmende Verbreitung in Unterhaltungselektronik- und Automobilanwendungen

- Die zunehmende Integration von 3D-Sensoren in Smartphones, Tablets, Kameras und Fahrzeugsysteme prägt den Markt für 3D-Sensoren maßgeblich, da Hersteller die Tiefenwahrnehmung, Gestenerkennung und Gesichtserkennung verbessern wollen. Diese Sensoren optimieren Benutzerfreundlichkeit, Sicherheit und Gerätefunktionalität und fördern so deren breite Akzeptanz in der Unterhaltungselektronik und der Automobilindustrie.

- Der zunehmende Einsatz von 3D-Sensoren in der Industrieautomation, Robotik und im Gesundheitswesen treibt die Nachfrage nach präziser Bewegungserfassung, Objekterkennung und räumlicher Kartierung an. Unternehmen nutzen diese Sensoren, um Produktionseffizienz, Qualitätskontrolle und Sicherheitsüberwachung zu optimieren, was ihre Bedeutung in modernen automatisierten Systemen unterstreicht.

- Technologische Fortschritte wie LiDAR, Time-of-Flight (ToF) und Strukturlichtsensoren verbessern Leistung, Genauigkeit und Integrationspotenzial. Diese Entwicklungen ermöglichen innovative Anwendungen in AR/VR, autonomen Fahrzeugen und intelligenter Fertigung und treiben so das Marktwachstum weiter an.

- Beispielsweise integrierten Apple in den USA und Samsung in Südkorea im Jahr 2025 fortschrittliche 3D-Sensortechnologien in ihre Flaggschiff-Smartphones, um Gesichtserkennung, AR-Funktionen und eine verbesserte Kameraleistung zu ermöglichen. Diese Implementierungen optimierten das Nutzererlebnis, stärkten die Markendifferenzierung und förderten eine wettbewerbsfähige Marktpositionierung.

- Nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Fertigung und der Fähigkeit ab, die steigende Nachfrage in verschiedenen Branchen zu decken. Unternehmen konzentrieren sich auf die Verbesserung der Sensorgenauigkeit, Miniaturisierung und Kompatibilität mit unterschiedlichen Geräten, um die Akzeptanz in Konsumgüter-, Automobil- und Industrieanwendungen zu fördern.

Marktdynamik für 3D-Sensoren

Treiber

Technologische Innovation und Integration in verschiedenen Branchen

- Rasante technologische Fortschritte bei 3D-Sensortechnologien wie LiDAR, ToF und Strukturlicht treiben das Marktwachstum an. Hersteller integrieren diese Sensoren zunehmend in Smartphones, Wearables, Fahrzeugsysteme und Industrieroboter, um Funktionalität, Sicherheit und Benutzerfreundlichkeit zu verbessern.

- Zunehmende Anwendungen in der Unterhaltungselektronik, bei Fahrerassistenzsystemen (ADAS) in der Automobilindustrie, in AR/VR-Anwendungen, im Gesundheitswesen und in der industriellen Automatisierung erweitern das Marktpotenzial. Die Nachfrage nach präziser Tiefenmessung, Bewegungserfassung und räumlicher Kartierung fördert kontinuierliche Innovationen und Produktdiversifizierung.

- Führende Technologieunternehmen investieren in Partnerschaften, Kooperationen und Produktentwicklungsinitiativen, um fortschrittliche 3D-Sensorlösungen einzuführen. Dies steigert die Marktdurchdringung, fördert die Wettbewerbsdifferenzierung und beschleunigt die Akzeptanz in verschiedenen Endanwendungsbereichen.

- Beispielsweise brachten Sony in Japan und STMicroelectronics in der Schweiz im Jahr 2024 neue 3D-Sensormodule mit verbesserter Präzision und geringerem Stromverbrauch auf den Markt, die speziell für Smartphones, autonome Fahrzeuge und Industrieroboter entwickelt wurden. Diese Innovationen stärkten ihre Technologieführerschaft und vergrößerten ihren Marktanteil.

- Trotz des rasanten Wachstums hängt eine breitere Akzeptanz von der Senkung der Herstellungskosten, der Verbesserung der Lieferketteneffizienz und der Gewährleistung der Kompatibilität mit verschiedenen Plattformen ab. Investitionen in skalierbare Produktion, Miniaturisierung und Softwareintegration bleiben entscheidend, um die weltweite Nachfrage zu decken.

Einschränkung/Herausforderung

Hohe Kosten und technische Komplexität

- Die relativ hohen Kosten von 3D-Sensoren im Vergleich zu herkömmlichen 2D-Sensoren stellen nach wie vor eine zentrale Herausforderung dar und schränken die Akzeptanz bei kostensensiblen Herstellern ein. Fortschrittliche Fertigungstechniken, hochwertige Materialien und komplexe Kalibrierungsprozesse tragen zu den höheren Preisen bei

- Die Komplexität der Integration und Kompatibilitätsprobleme schränken den Einsatz auf bestimmten Geräten und Anwendungen ein. Entwickler müssen eine nahtlose Interaktion zwischen Software und Hardware gewährleisten, was technisches Fachwissen und zusätzliche Ressourcen erfordert.

- Engpässe in der Lieferkette und Komponentenmangel, insbesondere bei LiDAR- und ToF-Modulen, können die Produktion beeinträchtigen und Produkteinführungen verzögern. Hersteller müssen in eine robuste Beschaffung, Qualitätskontrolle und Logistik investieren, um termingerechte Lieferungen und Leistungsstandards zu gewährleisten.

- Beispielsweise berichteten Automobil- und Smartphone-Hersteller in Deutschland und China im Jahr 2024 von Verzögerungen bei der Integration hochpräziser 3D-Sensoren aufgrund von Komponentenknappheit und technischen Integrationsherausforderungen. Diese Probleme beeinträchtigten die Produktverfügbarkeit und die Marktexpansion in bestimmten Regionen.

- Die Bewältigung dieser Herausforderungen erfordert Kostenoptimierung, effizientere Produktionsprozesse und verbesserten technischen Support. Die Zusammenarbeit mit Komponentenlieferanten, Investitionen in Forschung und Entwicklung sowie die Entwicklung standardisierter Plattformen können dazu beitragen, das volle Wachstumspotenzial des globalen 3D-Sensormarktes auszuschöpfen.

Marktübersicht für 3D-Sensoren

Der Markt ist nach Produkt, Technologie und Endnutzer segmentiert.

- Nach Produkt

Basierend auf dem Produkt ist der Markt für 3D-Sensoren in Positionssensoren, Bildsensoren und Temperatursensoren unterteilt. Das Segment der Bildsensoren hielt 2025 den größten Marktanteil, was auf die weitverbreitete Verwendung in Smartphones, Tablets, Kameras und AR/VR-Geräten zurückzuführen ist. Bildsensoren bieten eine hohe Genauigkeit bei der Tiefenwahrnehmung, Gestenerkennung und Gesichtserkennung und sind daher eine bevorzugte Wahl für Unterhaltungselektronik und industrielle Anwendungen

Das Segment der Positionssensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist ihre entscheidende Rolle in automobilen Sicherheitssystemen, der Robotik und der industriellen Automatisierung. Positionssensoren ermöglichen eine präzise räumliche Erfassung und Bewegungserkennung und somit eine genaue Navigation und Steuerung. Ihre zunehmende Verbreitung ist auf die steigende Nachfrage nach autonomen Fahrzeugen, intelligenter Fertigung und fortschrittlichen Robotikanwendungen zurückzuführen.

- Nach Technologie

Auf technologischer Basis ist der Markt in Ultraschall, Strukturiertes Licht und Laufzeitmessung (Time of Flight, ToF) unterteilt. Das Time-of-Flight-Segment erzielte 2025 den größten Umsatzanteil, was auf seine Fähigkeit zurückzuführen ist, hochpräzise Entfernungsmessungen und zuverlässige 3D-Kartierung für Unterhaltungselektronik, Automobilindustrie und industrielle Anwendungen zu ermöglichen. ToF-Sensoren werden häufig für Gestenerkennung, Tiefenmessung und Näherungserkennung eingesetzt

Das Segment der Strukturierten Lichtsensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch seine hohe Genauigkeit bei der Erfassung komplexer Oberflächen und Formen. Strukturierte Lichtsensoren werden zunehmend in AR/VR-Geräten, der industriellen Inspektion und der biometrischen Authentifizierung eingesetzt und bieten eine verbesserte Leistung für Anwendungen, die hochauflösende 3D-Bildgebung erfordern.

- Nach Endnutzer

Basierend auf dem Endnutzer ist der Markt für 3D-Sensoren in Unterhaltungselektronik, Automobilindustrie und Gesundheitswesen unterteilt. Das Segment Unterhaltungselektronik hielt 2025 den größten Marktanteil, angetrieben durch die Integration von 3D-Sensoren in Smartphones, Tablets, Laptops und Spielkonsolen für Gesichtserkennung, Gestensteuerung und Augmented-Reality-Anwendungen

Der Automobilsektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS), autonomen Fahrtechnologien und fahrzeuginternen Sicherheitsüberwachungssystemen. 3D-Sensoren bieten wichtige Funktionen zur Kollisionsvermeidung, Einparkhilfe und Insassenüberwachung und werden daher immer häufiger in modernen Fahrzeugen eingesetzt.

Regionale Analyse des 3D-Sensormarktes

- Nordamerika dominierte den Markt für 3D-Sensoren mit dem größten Umsatzanteil von 36,85 % im Jahr 2025, angetrieben durch die zunehmende Verbreitung von Unterhaltungselektronik, Fahrzeugsicherheitssystemen und industrieller Automatisierung.

- Verbraucher und Industrie in der Region legen großen Wert auf Präzision, fortschrittliche Tiefensensorik und die nahtlose Integration mit Geräten wie Smartphones, AR/VR-Systemen und Robotern.

- Diese breite Akzeptanz wird zudem durch hohe verfügbare Einkommen, Technologiebewusstsein und eine starke F&E-Infrastruktur begünstigt, wodurch sich 3D-Sensoren in zahlreichen Sektoren als bevorzugte Lösung etablieren.

Einblick in den US-amerikanischen Markt für 3D-Sensoren

Der US-amerikanische Markt für 3D-Sensoren erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung war die rasante Verbreitung in Smartphones, Fahrerassistenzsystemen (ADAS) für die Automobilindustrie, AR/VR-Geräten und Industrierobotern. Hersteller legen zunehmend Wert auf präzise Sensorik, Gestenerkennung und Tiefenmessung, um die Gerätefunktionalität und das Nutzererlebnis zu verbessern. Die wachsende Integration von 3D-Sensoren in KI-gestützte Plattformen, autonome Systeme und vernetzte Geräte treibt das Marktwachstum zusätzlich an.

Einblick in den europäischen Markt für 3D-Sensoren

Der europäische Markt für 3D-Sensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind Investitionen in Fahrzeugsicherheitstechnologien, industrielle Automatisierung und AR/VR-Anwendungen. Die zunehmende Urbanisierung und die starke Nachfrage nach intelligenten Fertigungslösungen fördern die Verbreitung dieser Technologien. Auch europäische Industrien setzen 3D-Sensoren für präzise Bewegungserfassung, Qualitätskontrolle und Robotik ein, wobei insbesondere in der Unterhaltungselektronik und der Automobilindustrie ein signifikantes Wachstum zu verzeichnen ist.

Einblick in den britischen Markt für 3D-Sensoren

Der britische Markt für 3D-Sensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung in der Industrieautomation, bei intelligenten Geräten und AR/VR-Technologien. Der Fokus auf Innovation und die Integration mit KI-gestützten Anwendungen ermutigt Unternehmen, 3D-Sensoren einzusetzen, um Leistung und betriebliche Effizienz zu steigern. Starke Forschungs- und Entwicklungskapazitäten sowie eine gut ausgebaute digitale Infrastruktur werden das Marktwachstum voraussichtlich weiterhin unterstützen.

Einblick in den deutschen Markt für 3D-Sensoren

Der deutsche Markt für 3D-Sensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung in Fahrerassistenzsystemen (ADAS) der Automobilindustrie, der Industrierobotik und der Präzisionsfertigung. Deutschlands Fokus auf technologische Innovation und industrielle Automatisierung fördert den Einsatz hochpräziser 3D-Sensoren. Die Integration in intelligente Fertigungsplattformen und Fahrzeugsicherheitssysteme gewinnt immer mehr an Bedeutung und entspricht damit den lokalen Industriestandards und den Erwartungen der Verbraucher.

Einblick in den asiatisch-pazifischen Markt für 3D-Sensoren

Der Markt für 3D-Sensoren im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende verfügbare Einkommen und die hohe Technologieakzeptanz in Ländern wie China, Japan und Indien. Die wachsende Elektronikfertigung in der Region, gepaart mit staatlichen Initiativen zur Förderung intelligenter Geräte und Automatisierung, treibt die Verbreitung von 3D-Sensoren voran. Die zunehmende Erschwinglichkeit und Verfügbarkeit von Hochleistungssensoren erweitert deren Einsatzmöglichkeiten in der Unterhaltungselektronik, der Automobilindustrie und der Industrie.

Einblick in den japanischen Markt für 3D-Sensoren

Der japanische Markt für 3D-Sensoren wird aufgrund des hochentwickelten Technologie-Ökosystems, der hohen Smartphone-Nutzung und der Nachfrage nach Automatisierung in Industrie- und Konsumanwendungen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die Integration von 3D-Sensoren in AR/VR-Geräte, Robotik und Automobilsysteme treibt das Marktwachstum an. Japans alternde Bevölkerung und der Fokus auf benutzerfreundliche Technologielösungen fördern die Akzeptanz sowohl im privaten als auch im gewerblichen Bereich zusätzlich.

Einblick in den chinesischen Markt für 3D-Sensoren

Der chinesische Markt für 3D-Sensoren wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die expandierende Elektronikindustrie, die rasante Urbanisierung und die hohe Technologieakzeptanz des Landes zurückzuführen. China ist ein führendes Zentrum für Smartphones, Automobilkomponenten und industrielle Automatisierung und treibt damit die starke Nachfrage nach 3D-Sensoren an. Staatliche Förderungen für Smart Cities und das industrielle Internet der Dinge (IIoT) in Verbindung mit lokalen Fertigungskapazitäten begünstigen die Marktexpansion und die breitere Anwendung leistungsstarker 3D-Sensorlösungen.

Marktanteil von 3D-Sensoren

Die 3D-Sensorbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Texas Instruments Incorporated (USA)

- Infineon Technologies AG (Deutschland)

- Qualcomm Technologies, Inc. (USA)

- Stereolabs Inc. (USA)

- Sony Depthsensing Solutions SA/NV (Japan)

- Intel Corporation (USA)

- Melexis (Belgien)

- Tower Semiconductor (Israel)

- ESPROS Photonics (Schweiz)

- ASUSTeK Computer Inc. (Taiwan)

- LIPS Corporation (Taiwan)

- Sunny Optical Technology (Group) Company Limited (China)

- Creative Technology Ltd. (Singapur)

- Nerian Vision Technologies (Deutschland)

- BECOM Bluetechnix GmbH (Österreich)

Neueste Entwicklungen auf dem globalen Markt für 3D-Sensoren

- Im März 2025 stellte SK Keyfoundry eine neue 3D-Hall-Effekt-Sensortechnologie vor, die Geschwindigkeit und Richtung durch die Erfassung dreidimensionaler Magnetfelder misst. Diese Innovation bietet höhere Präzision für Anwendungen in der Automobil-, Industrie- und Konsumgüterbranche und ermöglicht eine genauere Bewegungserfassung und Positionierung. Die Markteinführung stärkt das Technologieportfolio von SK Keyfoundry, erweitert den Kundenstamm im Foundry-Bereich und festigt die Position des Unternehmens im wachsenden Markt für 3D-Sensoren.

- Im März 2025 führte Ouster, Inc. die 3D-Zonenüberwachung mit Sensor ein. Diese Funktion erkennt Objekte in benutzerdefinierten Zonen und löst Echtzeitwarnungen aus. Die Entwicklung verbessert die Sicherheit und Betriebseffizienz autonomer Systeme, Robotik und intelligenter Infrastrukturen. Durch die Erweiterung des Zielmarktes und die optimierte Benutzerfreundlichkeit positioniert sich Ouster als wichtiger Anbieter fortschrittlicher 3D-Sensorlösungen.

- Im September 2024 stellte Structure den Structure Sensor 3 vor, eine fortschrittliche 3D-Scanning-Plattform mit dreifacher Akkulaufzeit, Leistung und Robustheit im Vergleich zum Vorgängermodell. Der Sensor ermöglicht qualitativ hochwertigere 3D-Scans für Unterhaltungselektronik, AR/VR und industrielle Anwendungen und unterstützt vielfältige Einsatzmöglichkeiten im Bereich Präzisionsscanning und räumlicher Kartierung. Mit dieser Markteinführung festigt Structure seine führende Position im Bereich leistungsstarker 3D-Sensorik.

- Im Mai 2024 präsentierte Lattice Semiconductor ein 3D-Sensorfusionsdesign zur Beschleunigung der Entwicklung autonomer Anwendungen. Die Lösung verbessert die Wahrnehmungs- und Entscheidungsfähigkeiten für Anwendungen in der Automobilindustrie, der Robotik und in Smart Cities und ermöglicht so zuverlässigere und intelligentere Systeme. Diese Innovation stärkt die Position von Lattice Semiconductor im Bereich der fortschrittlichen 3D-Sensorintegration für KI-gesteuerte Echtzeitumgebungen.

- Im Mai 2024 brachte Zebra Technologies Corporation die 3S-Serie und den stationären industriellen 3D-Scanner FS42 auf den Markt, die die betriebliche Effizienz in Fertigung und Logistik steigern sollen. Diese Sensoren unterstützen KI-gestützte Automatisierung, präzise Objekterkennung und sichere industrielle Prozesse. Die Markteinführung erweitert das Portfolio von Zebra Technologies im Bereich industrieller 3D-Sensorik und trägt zur Verbreitung intelligenter Fertigungslösungen bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.