Global Abdominal Aortic Aneurysm Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.74 Billion

USD

9.38 Billion

2024

2032

USD

4.74 Billion

USD

9.38 Billion

2024

2032

| 2025 –2032 | |

| USD 4.74 Billion | |

| USD 9.38 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Bauchaortenaneurysmen nach Behandlungsmethode (offene Bauchchirurgie und endovaskuläre Reparatur), Produkt (Stentgraft, synthetischer Stentgraft, Katheter, Führungsdraht, Gefäßverschlussgeräte, Ballonaufblasgeräte und Sonstige), Lokalisation (infrarenales und parenales AAA), Endnutzer (Kliniken, Krankenhäuser, ambulante Operationszentren und Sonstige), Vertriebskanal (Direktvergabe, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Bauchaortenaneurysmen

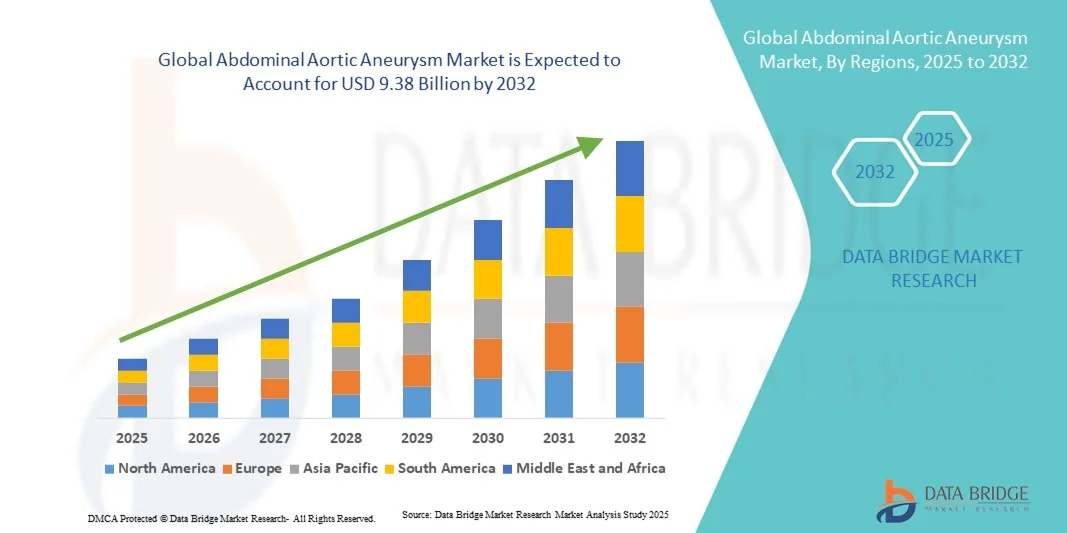

- Der globale Markt für Bauchaortenaneurysmen hatte im Jahr 2024 einen Wert von 4,74 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 9,38 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von AAA, Fortschritte bei Diagnose- und Behandlungstechnologien sowie eine wachsende alternde Bevölkerung angetrieben, was zu einer höheren Nachfrage nach minimalinvasiven und chirurgischen Eingriffen führt.

- Darüber hinaus führt das wachsende Bewusstsein für Bauchaortenaneurysmen, verbunden mit einer verbesserten Gesundheitsinfrastruktur und Früherkennungsprogrammen, dazu, dass fortschrittliche Reparatur- und Überwachungsmethoden für Bauchaortenaneurysmen zur bevorzugten Wahl für Gesundheitsdienstleister werden. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung von Behandlungsoptionen für Bauchaortenaneurysmen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Bauchaortenaneurysmen

- Bauchaortenaneurysmen (AAA) sind durch eine abnorme Erweiterung der Bauchaorta gekennzeichnet und stellen ein ernsthaftes Gesundheitsrisiko dar. Der globale Markt für Bauchaortenaneurysmen umfasst Diagnose- und Behandlungslösungen, wobei minimalinvasive Verfahren und fortschrittliche chirurgische Instrumente für ein effektives Patientenmanagement zunehmend an Bedeutung gewinnen.

- Die steigende Nachfrage nach Behandlungen von Bauchaortenaneurysmen wird in erster Linie durch die zunehmende Verbreitung von Bauchaortenaneurysmen, die wachsende Zahl älterer Menschen, Fortschritte in der chirurgischen Technik und ein größeres Bewusstsein für Früherkennung und Intervention angetrieben.

- Nordamerika dominierte 2024 den Markt für Bauchaortenaneurysmen mit dem größten Umsatzanteil von 40,06 %. Treiber dieses Erfolgs waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz endovaskulärer Reparaturverfahren und die Präsenz wichtiger Marktteilnehmer, die sich auf innovative Behandlungslösungen konzentrieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Bauchaortenaneurysmen sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, eine wachsende alternde Bevölkerung und die zunehmende Verbreitung fortschrittlicher Medizintechnologien.

- Das Segment der endovaskulären Reparaturverfahren dominierte 2024 den Markt für Bauchaortenaneurysmen mit einem Marktanteil von 62,5 %. Gründe hierfür waren die minimalinvasive Natur des Verfahrens, geringere postoperative Komplikationen, kürzere Krankenhausaufenthalte, schnellere Genesungszeiten und ein insgesamt niedrigeres Risiko im Vergleich zur offenen Bauchoperation.

Berichtsumfang und Marktsegmentierung für Bauchaortenaneurysmen

|

Attribute |

Wichtigste Markteinblicke zum Bauchaortenaneurysma |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei Bauchaortenaneurysmen

Minimalinvasive und bildgesteuerte Intervention

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Bauchaortenaneurysmen ist die zunehmende Anwendung minimalinvasiver Verfahren wie der endovaskulären Aneurysmareparatur (EVAR) in Kombination mit bildgestützter Navigation, wodurch die Präzision des Eingriffs und die Patientensicherheit verbessert werden.

- Das Medtronic Endurant II Stent-Graft-System ermöglicht es Ärzten beispielsweise, EVAR mit Echtzeit-Bildgebung durchzuführen, wodurch die Genauigkeit des Eingriffs verbessert und die Erholungszeit verkürzt wird.

- Bildgestützte Eingriffe ermöglichen eine maßgeschneiderte Behandlungsplanung auf Basis der patientenspezifischen Anatomie und Aneurysmamorphologie, wodurch die Behandlungsergebnisse verbessert und perioperative Komplikationen reduziert werden.

- Die Integration fortschrittlicher Bildgebungsverfahren wie 3D-CT-Angiographie und intraoperativer Fluoroskopie in EVAR-Systeme ermöglicht es Chirurgen, Gefäßstrukturen präziser darzustellen und Stentgrafts gezielter einzusetzen. Der vermehrte Einsatz von Hybrid-OPs, die Bildgebung und chirurgische Eingriffe kombinieren, verbessert weltweit die Effizienz und Sicherheit von AAA-Operationen.

- Innovationen in der roboterassistierten Gefäßchirurgie ermöglichen eine höhere Präzision bei der Stentgraft-Implantation und reduzieren menschliche Fehler während des Eingriffs. Dieser Trend hin zu minimalinvasiven, bildgestützten AAA-Reparaturverfahren verändert die klinische Praxis und die Erwartungen der Patienten und treibt die Entwicklung ausgefeilterer Stentgrafts und Verfahrenstechnik voran.

- Die Nachfrage nach fortschrittlichen, bildgesteuerten und minimalinvasiven AAA-Interventionen steigt weltweit, da Ärzte nach sichereren, schnelleren und effektiveren Behandlungsmöglichkeiten für Hochrisikopatienten suchen.

Marktdynamik des Bauchaortenaneurysmas

Treiber

Zunehmende Häufigkeit von Bauchaortenaneurysmen und alternde Bevölkerung

- Die zunehmende Häufigkeit von Bauchaortenaneurysmen, insbesondere bei älteren Menschen, ist ein wesentlicher Treiber des globalen Marktes für Bauchaortenaneurysmen. So berichtete beispielsweise die Society for Vascular Surgery über eine steigende Inzidenz von Bauchaortenaneurysmen bei Erwachsenen über 65 Jahren, was die Nachfrage nach Früherkennung und Intervention erhöht.

- Das zunehmende Bewusstsein für Herz-Kreislauf-Gesundheit und Screening-Programme für Bauchaortenaneurysmen fördert eine rechtzeitige Diagnose und Intervention und steigert somit die Inanspruchnahme von Behandlungen.

- Technologische Fortschritte bei minimalinvasiven Reparaturverfahren und Stentgraft-Systemen machen die Behandlung von Bauchaortenaneurysmen zugänglicher und sicherer und treiben so das Marktwachstum voran.

- Die zunehmende Häufigkeit von Begleiterkrankungen wie Bluthochdruck und Arteriosklerose bei älteren Menschen unterstreicht die Notwendigkeit einer zeitnahen Behandlung von Bauchaortenaneurysmen und treibt damit die Marktexpansion an.

- Regierungsinitiativen und Erstattungspolitiken der Versicherungen, die die Früherkennung und Behandlung von Bauchaortenaneurysmen fördern, erweitern den Patientenzugang und kurbeln die Marktnachfrage an.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Gesundheitsdienstleistern bei der Entwicklung innovativer AAA-Lösungen fördert die Akzeptanz fortschrittlicher Therapien und kurbelt das Marktwachstum an.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenländern

- Die hohen Kosten von Reparaturverfahren bei Bauchaortenaneurysmen, einschließlich EVAR und zugehöriger Geräte, stellen eine erhebliche Herausforderung für das Marktwachstum in preissensiblen Regionen dar.

- In einigen Entwicklungsländern beispielsweise schränken begrenzte Erstattungspolitiken und hohe Behandlungskosten den Zugang der Patienten zu fortschrittlichen AAA-Behandlungen ein.

- Eine ungleiche Gesundheitsinfrastruktur und ein Mangel an ausgebildeten Gefäßchirurgen in bestimmten Regionen behindern die breite Anwendung minimalinvasiver AAA-Eingriffe.

- Technologische Fortschritte verbessern zwar die Behandlungsergebnisse, doch die hohen Kosten für Geräte wie Stentgrafts und Bildgebungssysteme schränken die Bezahlbarkeit und Akzeptanz in ressourcenarmen Umgebungen ein.

- Komplexe Zulassungsverfahren für Medizinprodukte in verschiedenen Regionen können Produkteinführungen verzögern und die Marktexpansion einschränken.

- Das geringe Wissen von Patienten in ländlichen und unterversorgten Gebieten über die Risiken eines Bauchaortenaneurysmas und die Behandlungsmöglichkeiten verlangsamt die Anwendung fortschrittlicher Verfahren.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, erweiterte Screening-Programme und Verbesserungen der Gesundheitsinfrastruktur ist entscheidend für ein nachhaltiges Wachstum des AAA-Marktes.

Marktübersicht für Bauchaortenaneurysmen

Der Markt ist segmentiert nach Behandlungsmethode, Produkt, Standort, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf der Behandlungsmethode wird der Markt für Bauchaortenaneurysmen in offene Bauchoperationen und endovaskuläre Aortenreparatur (EVAR) unterteilt. Das Segment der endovaskulären Reparatur dominierte den Markt mit einem Umsatzanteil von 62,5 % im Jahr 2024. Dies ist auf die minimalinvasive Natur des Verfahrens, kürzere Krankenhausaufenthalte und geringere postoperative Komplikationen im Vergleich zur offenen Operation zurückzuführen. Patienten und Ärzte bevorzugen EVAR aufgrund der kürzeren Erholungszeit und des geringeren perioperativen Risikos, insbesondere bei Hochrisikopatienten und älteren Patienten. Krankenhäuser setzen EVAR zunehmend ein, da es Effizienzgewinne und Kosteneinsparungen durch kürzere Aufenthalte auf der Intensivstation ermöglicht. Technologische Fortschritte bei Stentgraft-Systemen und bildgebenden Verfahren verbessern die Genauigkeit des Eingriffs und machen EVAR in vielen entwickelten Regionen zur Behandlungsmethode der Wahl. Das Segment profitiert zudem von einem steigenden Bewusstsein der Patienten und der Präferenz der Ärzte für fortschrittliche, minimalinvasive Behandlungen. Zunehmende Investitionen in Hybrid-OPs festigen die Vormachtstellung der EVAR-Verfahren zusätzlich.

Die offene Abdominalchirurgie wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum verzeichnen, vor allem in Schwellenländern, in denen moderne EVAR-Systeme möglicherweise weniger verfügbar sind. Die offene Chirurgie bleibt bei komplexen Aneurysmen, die für EVAR nicht geeignet sind, unerlässlich, und die zunehmende chirurgische Expertise in Krankenhäusern trägt zu ihrer breiteren Anwendung bei. Verstärkte Schulungsprogramme und Aufklärungskampagnen in Entwicklungsländern unterstützen die zunehmende Nutzung offener chirurgischer Eingriffe. Auch bei pararenalen und thorakoabdominellen Aneurysmen, bei denen minimalinvasive Optionen begrenzt sind, wird die offene Chirurgie weiterhin bevorzugt. Dieses Segment profitiert von etablierten Verfahrensprotokollen und der Erfahrung der Ärzte. Die steigende Nachfrage in Regionen mit begrenzter EVAR-Infrastruktur wird das Wachstum weiter ankurbeln.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Stentgrafts, synthetische Stentgrafts, Katheter, Führungsdrähte, Gefäßverschlussgeräte, Ballonkatheter und Sonstiges unterteilt. Das Segment der Stentgrafts dominierte den Markt 2024 mit einem Anteil von 45 %, was auf seine entscheidende Rolle bei EVAR-Eingriffen zurückzuführen ist. Stentgrafts werden aufgrund ihrer minimalinvasiven Implantation, ihrer Zuverlässigkeit beim Ausschluss von Aneurysmasäcken und ihrer Kompatibilität mit bildgebenden Verfahren zur präzisen Platzierung bevorzugt. Hersteller entwickeln Stentgraft-Designs kontinuierlich weiter, um Flexibilität, radiale Stabilität und anatomische Anpassungsfähigkeit zu verbessern. Das Segment profitiert von einem wachsenden Bewusstsein für die Vorteile von Stentgraft-Interventionen bei Ärzten und Patienten. Laufende Forschung und Entwicklung sowie behördliche Zulassungen in wichtigen Märkten treiben die Nachfrage zusätzlich an. Die zunehmende Verwendung von Stentgrafts der nächsten Generation mit fenestrierten oder verzweigten Designs erweitert die Anwendungsmöglichkeiten des Verfahrens bei komplexen Aneurysmen.

Synthetische Stentgrafts werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte bei Biomaterialien, die das Thromboserisiko senken, die Haltbarkeit verbessern und bessere Langzeitergebnisse ermöglichen. Die zunehmende Akzeptanz in entwickelten und Schwellenländern sowie die Präferenz von Ärzten für Grafts der neuesten Generation tragen zu ihrem beschleunigten Wachstum bei. Verbesserte Materialeigenschaften, wie z. B. eine höhere Biokompatibilität, reduzieren Komplikationen und Reinterventionen. Zunehmende Zulassungen und Fortbildungsprogramme für Ärzte unterstützen die Expansion dieses Segments zusätzlich.

- Nach Standort

Basierend auf der Lokalisation des Aneurysmas wird der Markt in infrarenale und pararenale Aortenaneurysmen (AAA) unterteilt. Das Segment der infrarenalen AAA dominierte den Markt mit einem Umsatzanteil von 70 % im Jahr 2024, da es die häufigste AAA-Art ist und sich leichter mittels endovaskulärer Aneurysmareparation (EVAR) oder offener Chirurgie behandeln lässt. Infrarenale Aneurysmen werden oft im Rahmen von Routineuntersuchungen entdeckt, was ein rechtzeitiges Eingreifen und bessere klinische Ergebnisse ermöglicht. Standardisierte Stentgrafts und Verfahrensleitlinien machen die Behandlung besser planbar und in großen Gesundheitszentren weit verbreitet. Die Vertrautheit der Ärzte mit dem Verfahren und die günstigen Ergebnisse nach dem Eingriff verstärken die Marktführerschaft zusätzlich. Die Verfügbarkeit weniger komplexer Verfahrenstechniken für infrarenale AAA trägt ebenfalls zu einer hohen Akzeptanz bei. Krankenversicherungen und Erstattungspolitiken in entwickelten Regionen begünstigen die infrarenale Reparatur und steigern so den Marktumsatz.

Pararenale AAA werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Grund dafür sind technologische Fortschritte bei fenestrierten und verzweigten Stentgrafts, die eine minimalinvasive Reparatur komplexer anatomischer Gegebenheiten ermöglichen. Die zunehmende Erkennung pararenaler Aneurysmen durch moderne Bildgebungsverfahren und die steigende Expertise der Chirurgen fördern die rasche weltweite Verbreitung dieser Therapie. Das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile einer frühzeitigen Intervention trägt zusätzlich zur Akzeptanz bei. Neue Schulungsprogramme für komplexe EVAR-Eingriffe stärken das Vertrauen in die Durchführung der Verfahren. Auch die Expansion in Schwellenländer trägt zum Wachstum dieses Segments bei.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 65 % im Jahr 2024. Dies ist auf die Verfügbarkeit fortschrittlicher Infrastruktur, qualifizierter Gefäßchirurgen und den Zugang zu modernster Bildgebung und Stentgraft-Implantaten zurückzuführen. Krankenhäuser können sowohl endovaskuläre Aortenreparaturen (EVAR) als auch offene Bauchoperationen durchführen und sind daher die bevorzugten Behandlungszentren für Patienten mit Bauchaortenaneurysmen (AAA). Steigende Investitionen der Krankenhäuser in Hybrid-OPs verstärken die Dominanz dieses Segments zusätzlich. Krankenhäuser profitieren außerdem von der Kostenerstattung und der zentralisierten Patientenversorgung, was die Akzeptanz von Behandlungen erhöht. Der Zugang zu fortschrittlichen Geräten und multidisziplinären Behandlungsteams festigt die führende Position der Krankenhäuser. Krankenhäuser sind zudem Zentren für klinische Studien und Forschungskooperationen, was die Technologieakzeptanz fördert.

Ambulante Operationszentren werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Gründe hierfür sind die steigende Nachfrage nach ambulanten EVAR-Eingriffen, kürzere Krankenhausaufenthalte und die Kosteneffizienz. Der Ausbau dieser Zentren in entwickelten und aufstrebenden Märkten verbessert den Zugang zu minimalinvasiven AAA-Interventionen. Die zunehmende Präferenz der Patienten für ambulante Behandlungen treibt das Wachstum an. Die verbesserte Patientensicherheit ermöglicht mehr AAA-Interventionen in ambulanten Operationszentren. Günstige Versicherungspolicen, die ambulante Behandlungen unterstützen, fördern die Akzeptanz zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment Direktvergabe dominierte den Markt mit einem Anteil von 52 % im Jahr 2024, da Krankenhäuser und große Gesundheitsdienstleister die direkte Beschaffung von Stentgrafts, Kathetern und anderen hochwertigen Medizinprodukten von den Herstellern bevorzugen. Direktvergaben gewährleisten eine termingerechte Lieferung, Vorteile durch Großeinkäufe und die Einhaltung der strengen Qualitätsstandards, die für chirurgische Eingriffe erforderlich sind. Etablierte Beziehungen zwischen Herstellern und Gesundheitsdienstleistern ermöglichen strategische Verträge und langfristige Partnerschaften. Die Direktbeschaffung reduziert zudem Lieferkettenrisiken und sichert die Verfügbarkeit kritischer Medizinprodukte für Krankenhäuser mit hohem Patientenaufkommen. Großvolumige Ausschreibungen helfen, Preisvorteile auszuhandeln und so die Marktführerschaft zu stärken. Die hohe Zuverlässigkeit und Rückverfolgbarkeit direkter Lieferketten sind die Hauptgründe für die Präferenz der Institutionen.

Online-Apotheken und E-Commerce-Kanäle werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung des Vertriebs von Medizinprodukten, der leichtere Zugang zu Verbrauchsmaterialien wie Kathetern und Führungsdrähten sowie die wachsende Nutzung telemedizinisch unterstützter postoperativer Versorgungslösungen. Der Ausbau von Online-Vertriebsplattformen verbessert die Versorgung in abgelegenen und unterversorgten Regionen. Digitale Kanäle bieten zudem Echtzeit-Tracking, Bestandsmanagement und schnellere Lieferungen. Einfache Bestellmöglichkeiten und abonnementbasierte Beschaffungsmodelle erhöhen den Komfort. Die Integration in Krankenhausversorgungssysteme fördert die Akzeptanz zusätzlich.

Regionale Marktanalyse für Bauchaortenaneurysmen

- Nordamerika dominierte 2024 den Markt für Bauchaortenaneurysmen mit dem größten Umsatzanteil von 40,06 %. Treiber dieses Erfolgs waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz endovaskulärer Reparaturverfahren und die Präsenz wichtiger Marktteilnehmer, die sich auf innovative Behandlungslösungen konzentrieren.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Verfügbarkeit minimalinvasiver EVAR-Verfahren, fortschrittlicher Bildgebungstechnologien und spezialisierter Expertise in der Gefäßchirurgie sehr, da diese die Behandlungsergebnisse verbessern und die Genesungszeiten verkürzen.

- Diese weitverbreitete Anwendung wird zusätzlich durch hohe Gesundheitsausgaben, eine umfassende Krankenversicherung und ein wachsendes Bewusstsein für die Möglichkeiten der Früherkennung und Behandlung von Bauchaortenaneurysmen begünstigt, wodurch sich Nordamerika als führender Markt für Eingriffe bei Bauchaortenaneurysmen sowohl im stationären als auch im ambulanten Bereich etabliert hat.

Einblick in den US-Markt für Bauchaortenaneurysmen

Der US-amerikanische Markt für Bauchaortenaneurysmen erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die breite Verfügbarkeit fortschrittlicher EVAR-Systeme und die hohe Akzeptanz minimalinvasiver Eingriffe. Patienten legen zunehmend Wert auf Früherkennung und -behandlung durch regelmäßige Vorsorgeuntersuchungen. Die steigende Prävalenz von Bauchaortenaneurysmen in der alternden Bevölkerung, kombiniert mit einer robusten Gesundheitsinfrastruktur und Kostenerstattung, beflügelt den Markt zusätzlich. Auch die zunehmende Integration moderner Bildgebungstechnologien und Hybrid-OPs trägt maßgeblich zum Marktwachstum bei. Die starke Präsenz führender Gerätehersteller und die laufende klinische Forschung unterstützen das Wachstum ebenfalls.

Einblick in den europäischen Markt für Bauchaortenaneurysmen

Der europäische Markt für Bauchaortenaneurysmen (AAA) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge kardiovaskuläre Gesundheitsvorschriften und ein steigendes Bewusstsein für die Früherkennung und Behandlung von AAA. Die zunehmende Urbanisierung und die steigende Anwendung minimalinvasiver chirurgischer Verfahren fördern den Markt zusätzlich. Europäische Gesundheitsdienstleister und Patienten schätzen die EVAR (Endovaskuläre Aneurysmareparation) aufgrund ihrer Sicherheit und der kürzeren Genesungszeit. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, ambulanten Zentren und chirurgischen Einrichtungen, wobei AAA-Interventionen sowohl in neue Behandlungsprotokolle als auch in aktualisierte klinische Leitlinien aufgenommen werden.

Markteinblicke zu Bauchaortenaneurysmen in Großbritannien

Der Markt für Bauchaortenaneurysmen (AAA) in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die mit Aneurysmen verbundenen Risiken und der zunehmende Fokus auf minimalinvasive Behandlungsmethoden. Darüber hinaus fördern die wachsende Zahl älterer Menschen und die steigende Prävalenz von Herz-Kreislauf-Erkrankungen ein frühzeitiges Management von AAA. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens und die zunehmende Nutzung fortschrittlicher endovaskulärer Reparaturverfahren dürften das Marktwachstum weiterhin ankurbeln. Die Kostenübernahme für AAA-Screening und -Interventionen durch die Krankenversicherung unterstützt die Akzeptanz zusätzlich.

Markteinblicke zu Bauchaortenaneurysmen in Deutschland

Der deutsche Markt für die Behandlung von Bauchaortenaneurysmen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Herz-Kreislauf-Gesundheit und die Nachfrage nach technologisch fortschrittlichen Eingriffen. Das gut ausgebaute deutsche Gesundheitssystem, kombiniert mit hoher ärztlicher Expertise und einer soliden Krankenhausinfrastruktur, fördert die Anwendung sowohl endovaskulärer Aortenreparaturverfahren (EVAR) als auch offener abdominalchirurgischer Eingriffe. Die Integration moderner Bildgebungsverfahren und Hybrid-OPs gewinnt zunehmend an Bedeutung, da Patienten minimalinvasive, sichere und effiziente Behandlungsoptionen bevorzugen. Auch die regulatorische Unterstützung für innovative Medizinprodukte trägt zur Marktakzeptanz bei.

Markteinblicke zu abdominalen Aortenaneurysmen im asiatisch-pazifischen Raum

Der Markt für Bauchaortenaneurysmen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und technologische Fortschritte in Ländern wie China, Japan und Indien. Die wachsende Beliebtheit minimalinvasiver Eingriffe in der Region, unterstützt durch staatliche Gesundheitsinitiativen, fördert die Anwendung von endovaskulärer Aortenreparatur (EVAR) und Stentgrafts. Darüber hinaus verbessert der Ausbau der Zahl qualifizierter Gefäßspezialisten und moderner Bildgebungseinrichtungen die Zugänglichkeit der Behandlung. Auch das steigende Bewusstsein für die Früherkennung und frühzeitige Intervention bei Bauchaortenaneurysmen sowie die Erschwinglichkeit der Geräte in ausgewählten Märkten tragen zum Wachstum bei.

Einblick in den japanischen Markt für Bauchaortenaneurysmen

Der japanische Markt für die Behandlung von Bauchaortenaneurysmen gewinnt aufgrund der hohen Gesundheitsstandards des Landes, der alternden Bevölkerung und der Nachfrage nach minimalinvasiven Eingriffen zunehmend an Bedeutung. In Japan wird großer Wert auf Patientensicherheit und klinische Ergebnisse gelegt, und die Anwendung von EVAR und Stentgraft-Implantaten wird durch die fortschrittliche Krankenhausinfrastruktur begünstigt. Die Integration von Bildgebungstechnologien in die Behandlungsverfahren treibt das Wachstum zusätzlich an. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach sichereren, schnelleren und weniger invasiven Behandlungsoptionen für Bauchaortenaneurysmen sowohl in Krankenhäusern als auch in ambulanten Zentren weiter ankurbeln.

Einblick in den indischen Markt für Bauchaortenaneurysmen

Der Markt für die Behandlung von Bauchaortenaneurysmen (AAA) in Indien erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Zahl älterer Menschen, die rasche Urbanisierung und das steigende Bewusstsein für die Behandlung von AAA zurückzuführen. In Indien werden minimalinvasive EVAR-Verfahren und Stentgraft-Technologien zunehmend in Krankenhäusern und spezialisierten chirurgischen Zentren eingesetzt. Staatliche Gesundheitsinitiativen, die Ausweitung der Krankenversicherung und die zunehmende Verfügbarkeit erschwinglicher Geräte sind Schlüsselfaktoren für das Marktwachstum. Die Präsenz einheimischer Hersteller und der wachsende Zugang zu fortschrittlicher Bildgebung fördern die Marktexpansion zusätzlich.

Marktanteil bei Bauchaortenaneurysmen

Die Branche für Bauchaortenaneurysmen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Cook (USA)

- MicroPort Scientific Corporation (China)

- WL Gore & Associates, Inc. (USA)

- Terumo Corporation (Japan)

- Endologix LLC (USA)

- Cardinal Health, Inc. (USA)

- Boston Scientific Corporation (USA)

- Cardiatis SA (Belgien)

- JOTEC GmbH (Deutschland)

- Lombard Medical, Inc. (USA)

- LifeTech Scientific Corporation (China)

- Getinge AB (Schweden)

- Arsenal Medical (USA)

- Artivion, Inc. (USA)

- Endospan Ltd. (Israel)

- Bentley InnoMed GmbH (Deutschland)

- Taurus-Gefäßsystem (Niederlande)

- InspireMD Inc. (Israel)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Bauchaortenaneurysmen?

- Im Oktober 2025 gab Shape Memory Medical Inc. bekannt, dass die Hälfte der Studienteilnehmer für die laufende AAA-SHAPE-Zulassungsstudie (NCT06029660) rekrutiert wurden. In dieser Studie wird das IMPEDE-FX RapidFill-System zur Behandlung des Aneurysmasacks bei Bauchaortenaneurysmen (AAA) während der endovaskulären Aneurysmareparatur (EVAR) untersucht. Ziel dieser Zulassungsstudie ist es, die Wirksamkeit des Systems hinsichtlich der Verhinderung einer Aneurysmasackexpansion und der Reduzierung der Notwendigkeit von Reinterventionen zu beurteilen.

- Im September 2025 gab die Bentley InnoMed GmbH bekannt, dass die US-amerikanische Arzneimittelbehörde FDA ihrem BeFlared-System, einem fenestrierten Stentgraft zur endovaskulären Aneurysmareparation (FEVAR), den Status eines bahnbrechenden Medizinprodukts verliehen hat. Diese Auszeichnung soll die Entwicklung und Prüfung von Medizinprodukten beschleunigen, die deutliche Vorteile gegenüber bestehenden Behandlungsmethoden bieten. Das BeFlared-System ist darauf ausgelegt, die Implantation bei komplexen Aortenaneurysmareparationen zu vereinfachen.

- Im April 2025 führte das Penn State Health Milton S. Hershey Medical Center als erstes Krankenhaus in Zentralpennsylvania eine bahnbrechende, minimalinvasive Operation bei komplexen Aortenaneurysmen durch. Bei diesem Eingriff wurde eine maßgefertigte Stentprothese mit Abzweigungen eingesetzt, die sich um das Aneurysma legte. Dadurch konnte das Blut durch die Prothese fließen und das Aneurysma umgehen, wodurch dieses effektiv neutralisiert wurde. Dieses Verfahren vermeidet eine offene Operation, verkürzt die Genesungszeit und erweitert die Behandlungsmöglichkeiten für Hochrisikopatienten.

- Im Januar 2024 gab Nectero Medical den Beginn einer klinischen Phase-II/III-Studie für sein Nectero EAST®-System zur Behandlung kleiner bis mittelgroßer Bauchaortenaneurysmen bekannt. Die randomisierte Studie untersucht die Sicherheit und Wirksamkeit des EAST®-Systems bei Patienten mit infrarenalem Bauchaortenaneurysma. Diese Studie stellt einen bedeutenden Fortschritt in der Entwicklung minimalinvasiver Behandlungsoptionen für Patienten mit Bauchaortenaneurysmen dar.

- Im Dezember 2022 gab Endologix bekannt, dass das Unternehmen die FDA-Zulassung für einen ergänzenden Antrag auf Marktzulassung (PMA) für sein endovaskuläres AAA-System AFX2 erhalten hat. Das AFX2-System kombiniert eine anatomische Fixierung mit einem fortschrittlichen Applikationssystem und erleichtert so die Behandlung von Patienten mit Bauchaortenaneurysmen. Diese Zulassung stellt einen bedeutenden Fortschritt in der endovaskulären Reparaturtechnologie dar und bietet Ärzten eine neue Behandlungsoption für AAA-Patienten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.