Global Aerospace 3d Printing Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.96 Billion

USD

18.91 Billion

2025

2033

USD

4.96 Billion

USD

18.91 Billion

2025

2033

| 2026 –2033 | |

| USD 4.96 Billion | |

| USD 18.91 Billion | |

| % | |

|

Marktsegmentierung für globale 3D-Druckmaterialien in der Luft- und Raumfahrt nach Branche (Material und Drucker), Drucktechnologie (Stereolithographie (SLA), Schmelzschichtung (FDM), Direktes Metall-Lasersintern (DMLS), Selektives Lasersintern (SLS), Kontinuierliche Flüssigschnittstellenproduktion (CLIP) und Sonstige), Material (Kunststoff, Metalle, Keramik und Sonstige), Anwendung (Rapid Prototyping, Werkzeugbau und Teilefertigung), Flugzeugteile (Triebwerke, Strukturbauteile und Vorrichtungen), Endverwendung (Luft- und Raumfahrzeuge) – Branchentrends und Prognose bis 2033

Marktgröße für 3D-Druckmaterialien für die Luft- und Raumfahrt

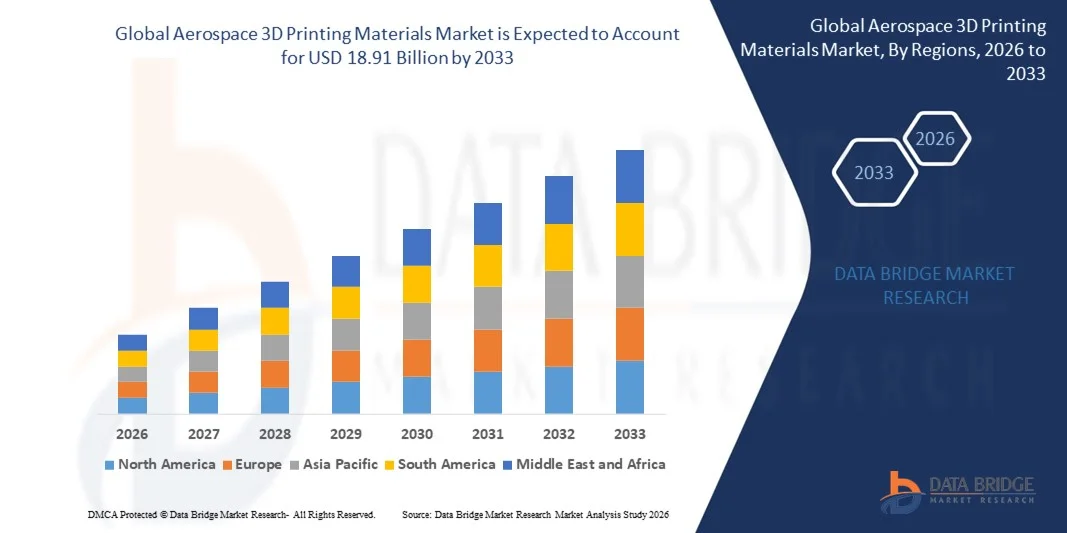

- Der globale Markt für 3D-Druckmaterialien in der Luft- und Raumfahrt wurde im Jahr 2025 auf 4,96 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 18,91 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung additiver Fertigungsverfahren in der Luft- und Raumfahrtindustrie angetrieben, bedingt durch den Bedarf an leichten, leistungsstarken Bauteilen, schnellem Prototyping und kosteneffizienter Produktion komplexer Geometrien.

- Darüber hinaus ermöglichen Fortschritte bei 3D-Druckmaterialien, darunter hochfeste Metalle, Polymere in Luft- und Raumfahrtqualität und Spezialverbundwerkstoffe, den Herstellern die Produktion missionskritischer Bauteile mit verbesserter Haltbarkeit und Präzision und beschleunigen so die Marktexpansion.

Marktanalyse für 3D-Druckmaterialien für die Luft- und Raumfahrt

- Materialien für den 3D-Druck in der Luft- und Raumfahrt, darunter Metallpulver, Polymere und Verbundwerkstoffe, werden zunehmend integraler Bestandteil der Produktion von Strukturbauteilen, Triebwerkskomponenten und Werkzeugen, da sie im Vergleich zu herkömmlichen Fertigungsmethoden mehr Designflexibilität, geringeres Gewicht und schnellere Bearbeitungszeiten bieten.

- Die steigende Nachfrage nach additiver Fertigung wird in erster Linie von Luft- und Raumfahrt-OEMs und -Zulieferern getrieben, die treibstoffeffiziente, leichte Flugzeugkomponenten suchen, die zunehmende Verwendung fortschrittlicher Materialien vorantreiben und digitale Konstruktions- und Simulationstechnologien integrieren, um die Leistung zu optimieren und die Produktionszyklen zu verkürzen.

- Nordamerika dominierte 2025 mit einem Anteil von 40,70 % den Markt für 3D-Druckmaterialien in der Luft- und Raumfahrt. Dies ist auf die Präsenz führender Luft- und Raumfahrthersteller, die hohe Akzeptanz fortschrittlicher Fertigungstechnologien und starke Investitionen in Forschung und Entwicklung zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für 3D-Druckmaterialien für die Luft- und Raumfahrt sein. Gründe hierfür sind steigende Investitionen in die Luft- und Raumfahrtindustrie, die rasche Urbanisierung und technologische Fortschritte in Ländern wie China, Japan und Indien.

- Das Segment Metalle dominierte den Markt mit einem Marktanteil von 57,6 % im Jahr 2025. Grund dafür war der hohe Bedarf an hochfesten, leichten und hitzebeständigen Bauteilen in der Luft- und Raumfahrtindustrie. Metalle wie Titan, Aluminium und Inconel bieten überlegene mechanische Eigenschaften für Triebwerke, Strukturbauteile und kritische Baugruppen in der Luft- und Raumfahrt.

Berichtsgegenstand und Marktsegmentierung für 3D-Druckmaterialien in der Luft- und Raumfahrt

|

Attribute |

Wichtige Markteinblicke in 3D-Druckmaterialien für die Luft- und Raumfahrt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für 3D-Druckmaterialien in der Luft- und Raumfahrt

Einführung von Metall- und Hochleistungspolymer-3D-Druckmaterialien

- Ein wichtiger Trend im Markt für 3D-Druckmaterialien in der Luft- und Raumfahrt ist der zunehmende Einsatz von Metallpulvern und Hochleistungspolymeren für die additive Fertigung kritischer Flugzeugkomponenten. Treiber dieser Entwicklung sind der Bedarf an Leichtbaustrukturen, komplexen Geometrien und verbesserter Treibstoffeffizienz. Diese Materialien ermöglichen es Konstrukteuren und Ingenieuren, Produktionsvorlaufzeiten zu verkürzen und die Designflexibilität in der Luft- und Raumfahrtindustrie zu erhöhen.

- Beispielsweise liefern Unternehmen wie GE Additive und EOS Titan- und Nickelbasis-Metallpulver für den 3D-Druck von Strukturbauteilen und Triebwerkskomponenten, die strengen Luft- und Raumfahrtstandards entsprechen. Diese Werkstoffe ermöglichen eine Gewichtsreduzierung bei gleichzeitiger Beibehaltung der mechanischen Festigkeit und der thermischen Beständigkeit im Betrieb.

- Hochleistungspolymere wie PEKK und PEEK werden zunehmend bei der Herstellung von Kabineninnenausstattungen und Strukturelementen eingesetzt, wo Gewichtsersparnis und chemische Beständigkeit entscheidend sind. Der Einsatz dieser Polymere erweitert das Spektrum der für die additive Fertigung geeigneten Luft- und Raumfahrtanwendungen.

- Der Trend zu hybriden Fertigungsverfahren, die 3D-gedruckte Metall- oder Polymerteile mit traditionellen Bearbeitungsmethoden kombinieren, gewinnt zunehmend an Bedeutung. Dieser Ansatz unterstützt eine verbesserte Materialausnutzung, Kostenoptimierung und eine höhere Bauteilleistung.

- Die Luft- und Raumfahrtbranche integriert additive Fertigung für Prototypen, Werkzeuge und Kleinserienproduktion mit komplexen Geometrien oder kundenspezifischen Designs. Diese Praxis beschleunigt Innovationszyklen und senkt die Entwicklungskosten in Flugzeug- und Raumfahrzeugprogrammen.

- Steigende Investitionen in Forschung und Entwicklung neuer 3D-Druckmaterialien mit höherer Temperaturbeständigkeit, Korrosionsresistenz und verbesserten mechanischen Eigenschaften fördern die Anwendung additiver Fertigung in der Luft- und Raumfahrt. Diese Entwicklungen positionieren 3D-Druckmaterialien als unverzichtbare Grundlage für die Entwicklung und Produktion von Flugzeugen der nächsten Generation.

Marktdynamik von 3D-Druckmaterialien für die Luft- und Raumfahrt

Treiber

Steigende Nachfrage nach leichten und komplexen Luft- und Raumfahrtkomponenten

- Die Nachfrage nach leichteren und treibstoffeffizienteren Flugzeugen und Raumfahrzeugen treibt die Verwendung von 3D-Druckmaterialien voran, die komplexe Geometrien und ein reduziertes Bauteilgewicht ermöglichen. Diese Materialien erlauben es Luft- und Raumfahrtunternehmen, die Leistung zu optimieren und gleichzeitig strenge Sicherheits- und Regulierungsstandards einzuhalten.

- Boeing nutzt beispielsweise in seinem 787 Dreamliner und anderen Flugzeugprogrammen 3D-gedruckte Teile aus Titan und Aluminium, um das Gewicht zu reduzieren und die strukturelle Effizienz zu verbessern. Diese Komponenten tragen zu einem geringeren Treibstoffverbrauch und einer höheren Nutzlastkapazität bei.

- Der Bedarf an schnellem Prototyping und beschleunigter Produktion von hochspezialisierten Kleinserienkomponenten führt zu einem verstärkten Einsatz additiver Fertigung in den Lieferketten der Luft- und Raumfahrtindustrie. 3D-Druckmaterialien unterstützen iteratives Design, individuelle Anpassung und eine schnellere Markteinführung.

- Hersteller konzentrieren sich zunehmend auf hochfeste Metalle und Polymere, um Motorteile, Halterungen und Strukturbauteile herzustellen, deren effiziente Fertigung zuvor nicht möglich war. Diese Fähigkeit ermöglicht fortschrittlichere Konstruktionen und eine höhere Komponentenintegration.

- Der Bedarf an kontinuierlicher Innovation in der Luft- und Raumfahrttechnik sowie die Ausweitung ziviler und militärischer Luft- und Raumfahrtprogramme unterstreichen die Bedeutung von 3D-Druckmaterialien. Diese Materialien sind zentral für die Erreichung der Leistungs-, Sicherheits- und Effizienzziele bei Flugzeugen und Raumfahrzeugen.

Zurückhaltung/Herausforderung

Hohe Materialkosten und Zertifizierungsanforderungen

- Der Markt für 3D-Druckmaterialien in der Luft- und Raumfahrt steht aufgrund der hohen Kosten für Metallpulver und Hochleistungspolymere, die den strengen Luft- und Raumfahrtstandards entsprechen müssen, vor Herausforderungen. Diese Kosten belasten die Produktionsbudgets und verlangsamen die branchenweite Einführung additiver Fertigungsverfahren.

- Beispielsweise wenden Unternehmen wie Safran strenge Test- und Zertifizierungsverfahren für 3D-gedruckte Titan-Motorkomponenten an, was die Materialauswahl einschränkt und die Entwicklungszeiten verlängert. Die Einhaltung der FAA- und EASA-Vorschriften erhöht die Komplexität und die Kosten zusätzlich.

- Die Gewährleistung von Wiederholbarkeit, Rückverfolgbarkeit und Qualitätssicherung für kritische Flugzeugkomponenten erfordert spezialisierte Fertigungsumgebungen und umfangreiche Validierungsverfahren. Dies erhöht die Betriebskosten zusätzlich und schränkt die Skalierbarkeit ein.

- Die begrenzte Verfügbarkeit von zertifizierten 3D-Druckpulvern und -filamenten in Luft- und Raumfahrtqualität kann zu Lieferengpässen führen, insbesondere bei stark nachgefragten Legierungen und Polymeren. Hersteller müssen die Materialbeschaffung sorgfältig steuern, um die Produktionspläne einzuhalten.

- Die Balance zwischen Materialleistung und Wirtschaftlichkeit stellt die Luft- und Raumfahrtindustrie weiterhin vor Herausforderungen. Die Überwindung von Kosten- und Zertifizierungshürden ist unerlässlich, um die Anwendung von 3D-Druckmaterialien in den Bereichen Kommerz, Verteidigung und Raumfahrt zu erweitern.

Marktübersicht für 3D-Druckmaterialien in der Luft- und Raumfahrt

Der Markt ist segmentiert nach Branchen, Druckertechnologie, Material, Anwendung, Flugzeugteilen und Endverwendung.

- Vertikal

Basierend auf der Branchenstruktur ist der Markt für 3D-Druckmaterialien in die Segmente Material und Drucker unterteilt. Das Materialsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung ist die steigende Nachfrage nach fortschrittlichen, für die Luft- und Raumfahrt geeigneten Materialien, die extremen Temperaturen, hohen Belastungen und Korrosion standhalten. Luft- und Raumfahrtunternehmen priorisieren Hochleistungsmaterialien, um Gewichtsreduzierung und Treibstoffeffizienz zu erreichen. Materialinnovationen sind daher zentral für das Marktwachstum. Die zunehmende Nutzung additiver Fertigung zur Herstellung komplexer Bauteile hat den Bedarf an Spezialmaterialien weiter verstärkt, da diese die Produktion von Teilen mit präzisen mechanischen Eigenschaften und Geometrien ermöglichen. Darüber hinaus fördern Partnerschaften zwischen Materiallieferanten und Luft- und Raumfahrtunternehmen die kontinuierliche Entwicklung und Verfügbarkeit von 3D-Druckmaterialien der nächsten Generation.

Dem Druckersegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch Fortschritte bei 3D-Drucktechnologien speziell für die Luft- und Raumfahrt. Unternehmen wie Stratasys und EOS bringen beispielsweise hochpräzise Drucker auf den Markt, die verschiedene Materialien verarbeiten können und es Herstellern ermöglichen, effizient leichte und gleichzeitig robuste Bauteile zu fertigen. Steigende Investitionen von Luft- und Raumfahrt-OEMs in eigene 3D-Druckanlagen zur Reduzierung von Lieferzeiten und Produktionskosten beschleunigen die Verbreitung von 3D-Druckern zusätzlich. Auch der Ausbau industrieller 3D-Druckdienstleistungen für die Luft- und Raumfahrt trägt zum rasanten Wachstum des Segments bei und ermöglicht die flexible und bedarfsgerechte Produktion kritischer Komponenten.

- Durch Druckertechnologie

Basierend auf der Drucktechnologie ist der Markt in Stereolithographie (SLA), Schmelzschichtung (FDM), Direktes Metall-Lasersintern (DMLS), Selektives Lasersintern (SLS), Kontinuierliche Flüssigschnittstellenproduktion (CLIP) und weitere Verfahren unterteilt. Das DMLS-Segment dominierte den Markt im Jahr 2025 aufgrund seiner Fähigkeit, hochfeste Metallteile mit komplexen Geometrien herzustellen, die die strengen Struktur- und Sicherheitsanforderungen der Luft- und Raumfahrt erfüllen. DMLS ermöglicht die präzise Kontrolle der Materialeigenschaften und somit die Herstellung leichter, leistungsstarker Komponenten, die den Kraftstoffverbrauch und die Betriebskosten senken. Die nachgewiesene Zuverlässigkeit bei der Herstellung von Strukturbauteilen für die Luft- und Raumfahrt stärkt seine Marktführerschaft zusätzlich. Darüber hinaus haben Kooperationen zwischen Luft- und Raumfahrtunternehmen und DMLS-Druckerherstellern optimierte Arbeitsabläufe und die Materialintegration ermöglicht und so eine stetige Nachfrage gefördert.

Dem FDM-Segment wird von 2026 bis 2033 das schnellste jährliche Wachstum prognostiziert. Treiber dieser Entwicklung sind die Kosteneffizienz, Vielseitigkeit und Eignung für Rapid Prototyping. Unternehmen wie Stratasys erweitern beispielsweise ihr FDM-Angebot, um größere Bauteile für die Luft- und Raumfahrt mit höherer Genauigkeit fertigen zu können. Die Möglichkeit, Designs schnell zu iterieren und funktionsfähige Prototypen herzustellen, verkürzt die Entwicklungszeiten erheblich, was für die Forschung und Entwicklung in der Luft- und Raumfahrt von entscheidender Bedeutung ist. Darüber hinaus ermöglicht die Kompatibilität von FDM-Druckern mit einer Vielzahl thermoplastischer Materialien Herstellern, die Materialleistung effizient zu testen und so die Produktentwicklungszyklen zu beschleunigen.

- Nach Material

Basierend auf dem Material ist der Markt in Kunststoff, Metalle, Keramik und Sonstige unterteilt. Das Metallsegment dominierte den Markt mit einem Anteil von 57,6 % im Jahr 2025 aufgrund des hohen Bedarfs an hochfesten, leichten und hitzebeständigen Bauteilen in der Luft- und Raumfahrtindustrie. Metalle wie Titan, Aluminium und Inconel bieten überlegene mechanische Eigenschaften für Triebwerke, Strukturbauteile und kritische Baugruppen in der Luft- und Raumfahrt. Der steigende Bedarf an Gewichtsreduzierung bei Flugzeugen und Raumfahrzeugen zur Steigerung der Treibstoffeffizienz und Nutzlastkapazität fördert die Verwendung von Metall-3D-Druckmaterialien zusätzlich. Darüber hinaus sind Metallpulver, die mit fortschrittlichen 3D-Drucktechnologien kompatibel sind, durch Partnerschaften zwischen Materiallieferanten und Luft- und Raumfahrtherstellern zunehmend verfügbar, was die Dominanz dieses Segments weiter stärkt.

Dem Kunststoffsegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch den zunehmenden Einsatz von Hochleistungsthermoplasten für Werkzeuge, Vorrichtungen und Rapid Prototyping. Stratasys bietet beispielsweise Thermoplaste in Luft- und Raumfahrtqualität an, die Dimensionsstabilität und Chemikalienbeständigkeit gewährleisten und es Herstellern ermöglichen, Funktionsprototypen und Kleinserien effizient zu fertigen. Die Kosteneffizienz von Kunststoffen und die Möglichkeit, Produktionsvorlaufzeiten zu verkürzen, machen sie zu einer attraktiven Option für nicht-strukturelle Bauteile. Die fortschreitende Innovation bei verstärkten Kunststoffen mit verbesserten thermischen und mechanischen Eigenschaften fördert deren Einsatz in der Luft- und Raumfahrt zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Rapid Prototyping, Werkzeugbau und Teilefertigung unterteilt. Das Segment Teilefertigung dominierte den Markt im Jahr 2025 aufgrund des zunehmenden Einsatzes von 3D-Druck zur Herstellung funktionaler Endprodukte für die Luft- und Raumfahrt mit reduziertem Gewicht und komplexen Geometrien. Hersteller nutzen die additive Fertigung, um traditionelle subtraktive Verfahren zur Herstellung von Triebwerkskomponenten, Strukturbauteilen und flugkritischen Baugruppen zu ersetzen. Dies reduziert Materialverschwendung und Produktionszeit. Die Möglichkeit, kundenspezifische Bauteile zu drucken und fortschrittliche Materialien mit präzisen mechanischen Eigenschaften zu integrieren, steigert die Attraktivität des 3D-Drucks für die Teilefertigung in der Luft- und Raumfahrt. Darüber hinaus haben die behördlichen Zulassungen für additiv gefertigte Endprodukte das Vertrauen in diese Anwendung gestärkt.

Dem Segment der schnellen Prototypenerstellung wird von 2026 bis 2033 das stärkste Wachstum prognostiziert, getrieben durch den Bedarf an beschleunigter Designvalidierung und -prüfung. Boeing beispielsweise nutzt schnelle Prototypenerstellung für Funktionstests komplexer Bauteile, bevor die Serienproduktion aufgenommen wird. Die Geschwindigkeit, Flexibilität und geringeren Kosten der Prototypenerstellung mittels 3D-Druck ermöglichen es Luft- und Raumfahrtunternehmen, Innovationen schneller voranzutreiben und die Produktentwicklungszyklen zu verkürzen. Die Integration mit Simulations- und Digital-Twin-Technologien steigert die Effizienz der Prototypenerstellung zusätzlich und unterstützt so das Wachstum dieses Segments.

- Von Flugzeugteilen

Basierend auf Flugzeugteilen ist der Markt in Triebwerke, Strukturbauteile sowie Vorrichtungen und Lehren unterteilt. Das Segment der Strukturbauteile dominierte den Markt im Jahr 2025 aufgrund der hohen Nachfrage nach leichten, hochfesten Bauteilen, die die Flugzeugleistung und Treibstoffeffizienz verbessern. Additive Fertigung ermöglicht die Herstellung geometrisch komplexer Strukturen, die das Gewicht reduzieren, ohne die strukturelle Integrität zu beeinträchtigen. Der Einsatz von 3D-gedruckten Strukturbauteilen erlaubt es Herstellern zudem, mehrere Baugruppen zu einem einzigen Bauteil zusammenzufassen und so Montagezeit und -kosten zu reduzieren. Darüber hinaus erleichtern Partnerschaften zwischen Luft- und Raumfahrtunternehmen und 3D-Druckspezialisten die Zertifizierung und Produktion kritischer Strukturbauteile und sichern so die Marktführerschaft.

Das Segment der Vorrichtungen und Lehren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der Bedarf an kundenspezifischen und kostengünstigen Werkzeuglösungen für die Flugzeugmontage und -wartung. Airbus beispielsweise nutzt 3D-gedruckte Vorrichtungen und Lehren, um Montagelinien zu optimieren und Produktionsausfallzeiten zu reduzieren. Die Flexibilität der additiven Fertigung ermöglicht schnelle Designänderungen und eine zügigere Produktion von Spezialwerkzeugen, wodurch die betriebliche Effizienz gesteigert wird. Auch das Wachstum kleiner und mittelständischer Luft- und Raumfahrtunternehmen, die in den hauseigenen 3D-Druck investieren, trägt zur zunehmenden Verbreitung von Vorrichtungen und Lehren bei.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in Flugzeuge und Raumfahrzeuge unterteilt. Das Flugzeugsegment dominierte den Markt im Jahr 2025 aufgrund des hohen Produktionsvolumens von Verkehrs- und Militärflugzeugen sowie der weitverbreiteten Anwendung des 3D-Drucks zur Gewichtsreduzierung und Kostenoptimierung. Die additive Fertigung ermöglicht es Flugzeugherstellern, Triebwerksteile, Strukturbauteile und Innenausstattungen mit verbesserter Leistung und geringerem Materialverbrauch herzustellen. Die behördlichen Zulassungen für additiv gefertigte Bauteile in Verkehrsflugzeugen haben die Marktakzeptanz weiter gestärkt. Kooperationen zwischen Luft- und Raumfahrtunternehmen und Anbietern von 3D-Druckmaterialien verbessern zudem die Bauteilzuverlässigkeit und die Einhaltung von Zertifizierungsvorschriften und festigen so die Marktführerschaft.

Dem Raumfahrtsegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch steigende Investitionen in Satellitenstarts, Weltraumforschungsmissionen und private Raumfahrtunternehmen. So nutzen beispielsweise Unternehmen wie SpaceX und Blue Origin den 3D-Druck zur Herstellung von Raketentriebwerken, Antriebskomponenten und leichten Raumfahrzeugstrukturen. Die Möglichkeit, komplexe Geometrien zu fertigen, die mit traditionellen Methoden nur schwer realisierbar sind, ermöglicht eine höhere Treibstoffeffizienz und mehr Flexibilität bei Missionen. Die zunehmende Verbreitung additiver Fertigung in aufstrebenden Raumfahrtprogrammen weltweit beflügelt das Marktwachstum in diesem Segment zusätzlich.

Regionale Analyse des Marktes für 3D-Druckmaterialien für die Luft- und Raumfahrt

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,70 % den Markt für 3D-Druckmaterialien in der Luft- und Raumfahrt. Dies ist auf die Präsenz führender Luft- und Raumfahrthersteller, die hohe Akzeptanz fortschrittlicher Fertigungstechnologien und starke Investitionen in Forschung und Entwicklung zurückzuführen.

- Die Luft- und Raumfahrtunternehmen der Region integrieren zunehmend additive Fertigungsverfahren, um leichte, leistungsstarke Bauteile für Flugzeuge und Raumfahrzeuge herzustellen.

- Diese Entwicklung wird zudem durch eine robuste industrielle Infrastruktur, die Verfügbarkeit qualifizierter Arbeitskräfte und eine günstige Regierungspolitik zur Förderung fortschrittlicher Fertigungslösungen unterstützt.

Markteinblicke in den US-amerikanischen Markt für 3D-Druckmaterialien in der Luft- und Raumfahrt

Der US-amerikanische Markt für 3D-Druckmaterialien in der Luft- und Raumfahrtindustrie wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums ist die weitverbreitete Verwendung von Metallen und Hochleistungspolymeren in der Flugzeug- und Raumfahrzeugproduktion. Unternehmen wie Boeing und Lockheed Martin nutzen beispielsweise die additive Fertigung, um das Gewicht von Bauteilen zu reduzieren, die Treibstoffeffizienz zu steigern und komplexe Geometrien herzustellen, die mit traditionellen Methoden schwer zu realisieren sind. Der Fokus auf Kostensenkung, schnellere Prototypenerstellung und die individuelle Anpassung von Bauteilen für militärische und zivile Anwendungen treibt das Marktwachstum zusätzlich an. Darüber hinaus verbessert die zunehmende Integration des 3D-Drucks mit digitalen Design- und Simulationswerkzeugen die Prozessgenauigkeit und die Zuverlässigkeit der Bauteile.

Einblick in den europäischen Markt für 3D-Druckmaterialien für die Luft- und Raumfahrt

Der europäische Markt für 3D-Druckmaterialien in der Luft- und Raumfahrt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Fokus der Region auf Innovation, nachhaltige Fertigung und die Produktion von leichten Luft- und Raumfahrtkomponenten. Luft- und Raumfahrthersteller und Tier-1-Zulieferer in Deutschland, Frankreich und Italien setzen zunehmend auf additive Fertigung für Triebwerksteile, Strukturbauteile und Werkzeuge. Der europäische Markt profitiert zudem von strengen Qualitätsstandards, der steigenden Nachfrage nach treibstoffeffizienten Flugzeugen und staatlichen Initiativen zur Förderung digitaler Fertigungstechnologien. Die Integration des 3D-Drucks sowohl in neue Flugzeugprogramme als auch in die Modernisierung bestehender Flotten trägt zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Markt für 3D-Druckmaterialien in der Luft- und Raumfahrt

Der Markt für 3D-Druckmaterialien in der deutschen Luft- und Raumfahrtindustrie wird voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke deutsche Luft- und Raumfahrtindustrie, das technologische Know-how und der Fokus auf Präzisionstechnik. Die deutsche Luft- und Raumfahrtbranche setzt zunehmend auf additive Fertigung für Strukturbauteile, Triebwerkskomponenten sowie Vorrichtungen und Lehren, um Gewicht zu reduzieren, die Leistung zu steigern und Produktionszeiten zu verkürzen. Unterstützt wird diese Entwicklung zusätzlich durch Kooperationen zwischen Materiallieferanten und Luft- und Raumfahrtherstellern zur Entwicklung von Hochleistungsmetallen und -polymeren, die für den 3D-Druck geeignet sind. Darüber hinaus fördert Deutschlands Fokus auf Nachhaltigkeit und umweltfreundliche Produktion den Einsatz fortschrittlicher 3D-Druckmaterialien in der Luft- und Raumfahrt.

Markteinblicke für 3D-Druckmaterialien für die Luft- und Raumfahrt im asiatisch-pazifischen Raum

Der Markt für 3D-Druckmaterialien für die Luft- und Raumfahrt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Luft- und Raumfahrtindustrie, die rasante Urbanisierung und technologische Fortschritte in Ländern wie China, Japan und Indien. Die Region erlebt einen zunehmenden Einsatz additiver Fertigung zur Herstellung leichter und komplexer Bauteile für zivile und militärische Anwendungen. Staatliche Initiativen zur Förderung der Digitalisierung und intelligenten Fertigung unterstützen das Marktwachstum zusätzlich. Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem wichtigen Zentrum für die Produktion von 3D-Druckmaterialien für die Luft- und Raumfahrt, wodurch Hochleistungsmetalle und -polymere für lokale Hersteller leichter zugänglich und kostengünstiger werden.

Einblick in den japanischen Markt für 3D-Druckmaterialien für die Luft- und Raumfahrt

Der japanische Markt für 3D-Druckmaterialien in der Luft- und Raumfahrt gewinnt aufgrund der Hightech-Kultur des Landes, der Nachfrage nach Präzisionsfertigung und der starken Forschungs- und Entwicklungskapazitäten in diesem Bereich zunehmend an Dynamik. Japanische Luft- und Raumfahrthersteller setzen vermehrt auf 3D-Druck, um leichte Strukturbauteile und Triebwerkskomponenten herzustellen, die Kraftstoffeffizienz und Leistung verbessern. Die Integration additiver Fertigung mit digitalen Konstruktions-, Simulations- und Qualitätssicherungswerkzeugen erhöht die Produktionsgenauigkeit und verkürzt die Entwicklungszyklen. Darüber hinaus treiben die alternde Belegschaft Japans und der Bedarf an Automatisierung in Fertigungsprozessen die Einführung von 3D-Drucklösungen sowohl für zivile als auch für militärische Anwendungen in der Luft- und Raumfahrt voran.

Einblick in den chinesischen Markt für 3D-Druckmaterialien für die Luft- und Raumfahrt

Der chinesische Markt für 3D-Druckmaterialien in der Luft- und Raumfahrtindustrie wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das rasante Wachstum der chinesischen Luft- und Raumfahrtindustrie, die steigende Nachfrage der Mittelschicht nach Flugreisen und die starke heimische Fertigungskompetenz zurückzuführen. China setzt zunehmend auf additive Fertigung zur Herstellung von Triebwerkskomponenten, Strukturbauteilen und Werkzeugen für Verkehrsflugzeuge und Raumfahrzeuge. Der Trend zu intelligenter Fertigung und die Verfügbarkeit kostengünstiger, leistungsstarker 3D-Druckmaterialien sind Schlüsselfaktoren für die Marktakzeptanz. Die Zusammenarbeit zwischen lokalen Materiallieferanten, Druckerherstellern und Luft- und Raumfahrt-OEMs stärkt das Ökosystem zusätzlich und unterstützt das schnelle Marktwachstum in China.

Marktanteil von 3D-Druckmaterialien für die Luft- und Raumfahrt

Die Branche der 3D-Druckmaterialien für die Luft- und Raumfahrt wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stratasys Ltd (USA)

- 3D Systems, Inc. (USA)

- ExOne (USA)

- EOS GmbH (Deutschland)

- GENERAL ELECTRIC (USA)

- Ultimaker BV (Niederlande)

- Höganäs AB (Schweden)

- Materialise NV (Belgien)

- Solvay (Belgien)

- Sandvik AB (Schweden)

- Arconic (USA)

- MTU Aero Engines AG (Deutschland)

- Moog Inc (USA)

- Norsk Titanium AS (Norwegen)

- Renishaw plc (UK)

- SLM Solutions Group AG (Deutschland)

- Carpenter Technology Corporation (USA)

- LPW Technology Ltd (UK)

- UBE Industries, Ltd (Japan)

Neueste Entwicklungen auf dem globalen Markt für 3D-Druckmaterialien für die Luft- und Raumfahrt

- Im März 2025 brachte Stratasys zwei neue, für die Luft- und Raumfahrt validierte Werkstoffe – AIS Antero 800NA und AIS Antero 840CN03 – für sein 3D-Drucksystem F900 auf den Markt. Diese wurden in Zusammenarbeit mit führenden Herstellern der Luft- und Raumfahrtindustrie entwickelt und sind speziell für hohe Temperaturen, chemische Einflüsse und mechanische Belastungen ausgelegt. Dadurch eignen sie sich ideal für missionskritische Komponenten in der Luft- und Raumfahrt. Die Markteinführung verbessert die Materialzuverlässigkeit, reduziert Kosten und Zeitaufwand für die Teilequalifizierung und beschleunigt die Einführung additiver Fertigung in den stark regulierten Bereichen der Luft- und Raumfahrt. So können Hersteller komplexere und langlebigere Bauteile für Flugzeuge und Raumfahrzeuge produzieren.

- Im März 2024 sicherte sich 3DEO eine Investition von IHI Aerospace Co., Ltd. mit dem Ziel, die intelligente 3D-Metalldrucktechnologie „Intelligent Layering“ in Japans präzisionsorientierte Luft- und Raumfahrtindustrie zu integrieren. Diese Kooperation vereint fortschrittliche additive Fertigungsverfahren mit japanischem Ingenieurwissen, um die Produktionseffizienz zu steigern und die Herstellung hochfester, leichter Metallbauteile zu ermöglichen. Die Partnerschaft soll die Fertigungsmöglichkeiten erweitern und die Produktivität in Japan sowie in Nordamerika steigern, globale Lieferketten stärken und Innovationen bei der Anwendung von Werkstoffen in der Luft- und Raumfahrt fördern.

- Im November 2023 stellte Markforged die 3D-Drucksysteme FX10 und Vega vor. Diese sind mit zwei in den Druckköpfen integrierten optischen Sensoren und einem fortschrittlichen Bildverarbeitungsmodul zur Qualitätssicherung ausgestattet. Die Systeme ermöglichen es Herstellern in der Luft- und Raumfahrtindustrie, präzise Bauteile aus Verbundwerkstoffen zu fertigen, die herkömmliche Aluminiumteile ersetzen und so Gewicht reduzieren und die Bauteilleistung verbessern. Durch die Integration erweiterter Sensorik und Qualitätsüberwachung optimieren die Systeme Produktionsabläufe, minimieren Materialverschwendung und verkürzen Fertigungszeiten. Dies fördert die breitere Anwendung additiver Fertigung in den Konstruktions- und Produktionsprozessen der Luft- und Raumfahrtindustrie.

- Im Juli 2022 ging die Peekay Group eine Partnerschaft mit Bengaluru Airport City Limited ein, um eine spezialisierte 3D-Druckanlage mit Fokus auf Engineering, Design und additiver Metallfertigung zu errichten. Ziel dieser Initiative ist es, die Airport City in ein Technologie- und Innovationszentrum zu verwandeln und Forschung und Entwicklung im Bereich der Luft- und Raumfahrtmaterialien und -komponenten zu fördern. Die Anlage soll die Entwicklung spezialisierter 3D-Drucklösungen für Metalle in Luft- und Raumfahrtqualität beschleunigen, den Prototypen- und Werkzeugbau unterstützen und Indiens Kapazitäten in der Lieferkette für additive Fertigung in der Luft- und Raumfahrt ausbauen.

- Im Mai 2022 kooperierte EOS mit Hyperganic, um KI-gestützte Software für algorithmisches Design in seine Laser-Pulverbett-Fusions-3D-Drucker zu integrieren. Diese Integration ermöglicht es Luft- und Raumfahrtingenieuren, komplexe, optimierte Designs für Antriebs- und Strukturbauteile zu erstellen, ohne auf herkömmliche Konstruktionsmethoden angewiesen zu sein. Durch die Automatisierung von Designprozessen und die effizientere Nutzung fortschrittlicher Materialien erhöht die Kooperation die Fertigungsflexibilität, verkürzt Entwicklungszyklen und unterstützt die Produktion von Hochleistungs-Leichtbauteilen für die Luft- und Raumfahrt. Dies treibt die Verbreitung additiver Fertigung in kritischen Anwendungen der Luft- und Raumfahrt weiter voran.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.