Global Aerospace Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.56 Billion

USD

21.99 Billion

2024

2032

USD

12.56 Billion

USD

21.99 Billion

2024

2032

| 2025 –2032 | |

| USD 12.56 Billion | |

| USD 21.99 Billion | |

| % | |

|

Globale Marktsegmentierung für Luft- und Raumfahrtmaterialien nach Typ (Aluminiumlegierungen, Stahllegierungen, Titanlegierungen, Superlegierungen, Verbundwerkstoffe, Sonstige), Flugzeugtyp (Verkehrsflugzeuge, Militärflugzeuge, Geschäfts- und allgemeine Luftfahrt, Hubschrauber, sonstige Flugzeugtypen) – Branchentrends und Prognose bis 2032

Marktgröße für Luft- und Raumfahrtmaterialien

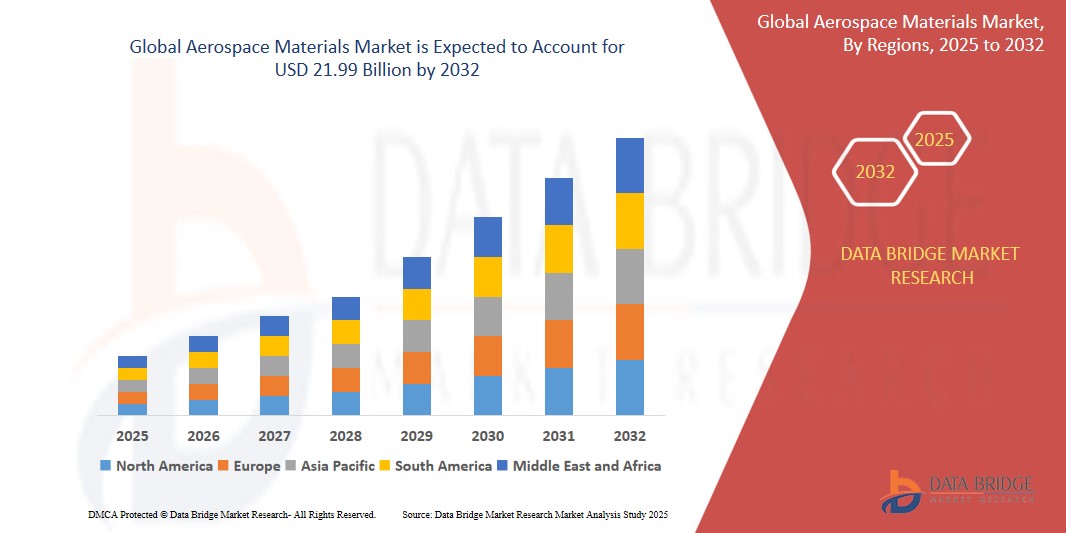

- Der globale Markt für Luft- und Raumfahrtmaterialien wurde im Jahr 2024 auf 12,56 Milliarden US-Dollar geschätzt und dürfte bis 2032 21,99 Milliarden US-Dollar erreichen , bei einer CAGR von 8,7 % im Prognosezeitraum.

- Dieses Wachstum ist auf Faktoren wie die Weiterentwicklung von Flugzeugmaterialien, die Bevorzugung von Verbundwerkstoffen und geringere Ausgaben im Verteidigungssektor zurückzuführen.

Marktanalyse für Luft- und Raumfahrtmaterialien

- Luft- und Raumfahrtmaterialien sind wichtige Komponenten für den Bau von Flugzeugen und Raumfahrzeugen. Sie zeichnen sich durch ein hohes Festigkeits-Gewichts-Verhältnis, extreme Temperaturbeständigkeit und Langlebigkeit unter mechanischer Belastung aus. Sie sind unverzichtbar für Strukturen wie Rumpf, Flügel, Antriebssysteme und Innenraumkomponenten.

- Die Nachfrage nach diesen Materialien wird maßgeblich durch den zunehmenden globalen Flugverkehr, steigende Verteidigungsbudgets und die wachsende Nachfrage nach treibstoffeffizienten, leichten Flugzeugen angetrieben.

- Es wird erwartet, dass Nordamerika den Markt für Luft- und Raumfahrtmaterialien dominieren wird, da dort große Flugzeughersteller ansässig sind, hohe Verteidigungsausgaben bestehen und eine etablierte Luft- und Raumfahrtinfrastruktur besteht.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der schnellen Industrialisierung, des wachsenden kommerziellen Luftfahrtsektors und der steigenden Investitionen in einheimische Luft- und Raumfahrtprogramme die am schnellsten wachsende Region im Markt für Luft- und Raumfahrtmaterialien sein.

- Es wird erwartet, dass das Segment Aluminiumlegierungen den Markt mit einem Marktanteil von 42,15 % dominieren wird, da sie weit verbreitet in Flugzeugstrukturen eingesetzt werden, kostengünstig sind und günstige mechanische Eigenschaften aufweisen, die sowohl für Verkehrs- als auch für Militärflugzeuge geeignet sind.

Berichtsumfang und Marktsegmentierung für Luft- und Raumfahrtmaterialien

|

Eigenschaften |

Wichtige Markteinblicke zu Materialien für die Luft- und Raumfahrt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Luft- und Raumfahrtmaterialien

„Integration fortschrittlicher Verbundwerkstoffe und Leichtmetalllegierungen in Flugzeuge der nächsten Generation“

- Ein herausragender Trend auf dem Markt für Luft- und Raumfahrtmaterialien ist die zunehmende Verwendung von fortschrittlichen Verbundwerkstoffen (wie kohlenstofffaserverstärkten Polymeren) und leichten Metalllegierungen (wie Titan und Aluminium-Lithium) im kommerziellen und militärischen Flugzeugbau.

- Diese Materialien steigern die Leistung von Flugzeugen, indem sie das Gesamtgewicht reduzieren, die Treibstoffeffizienz erhöhen und die strukturelle Integrität unter Bedingungen hoher Belastung und hoher Temperaturen verbessern.

- So werden beispielsweise bei Boeings 787 Dreamliner und Airbus A350 XWB in den Flugzeugzellen und Tragflächen in großem Umfang Verbundwerkstoffe verwendet. Dadurch lässt sich das Gewicht im Vergleich zu herkömmlichen aluminiumintensiven Konstruktionen um bis zu 20 % reduzieren, was zu erheblichen Treibstoffeinsparungen und geringeren Emissionen führt.

- Dieser Trend treibt Innovationen entlang der gesamten Lieferkette voran und fördert Partnerschaften zwischen Luft- und Raumfahrtherstellern und Materialforschungsunternehmen, um langlebige, kostengünstige und nachhaltige Lösungen für die Zukunft der Luftfahrt zu entwickeln.

Marktdynamik für Luft- und Raumfahrtmaterialien

Treiber

„Steigende Nachfrage nach leichten und treibstoffeffizienten Flugzeugen“

- Das Bestreben der globalen Luftfahrtindustrie, die Treibstoffeffizienz zu verbessern und die Kohlenstoffemissionen zu reduzieren, treibt die Nachfrage nach fortschrittlichen Materialien für die Luft- und Raumfahrt erheblich an.

- Leichte Materialien wie Kohlefaserverbundwerkstoffe, Aluminium-Lithium-Legierungen und Titanlegierungen tragen zur Reduzierung des Flugzeuggewichts bei, was zu einem geringeren Kraftstoffverbrauch und niedrigeren Betriebskosten führt.

- Da Fluggesellschaften ihre Flotten modernisieren und immer strengere Umweltvorschriften einhalten wollen, ist der Einsatz innovativer Materialien für die Luft- und Raumfahrt von entscheidender Bedeutung.

- So gab Boeing im Februar 2023 bekannt, dass Verbundwerkstoffe etwa 50 % der Primärstruktur seines 787 Dreamliners ausmachen und so zu einer 20-prozentigen Verbesserung der Treibstoffeffizienz im Vergleich zu älteren Flugzeugen beitragen.

- Da Fluggesellschaften und Flugzeughersteller bestrebt sind, Leistungs- und Nachhaltigkeitsziele zu erreichen, steigt die Nachfrage nach Hochleistungsmaterialien für die Luft- und Raumfahrt weiter an.

Gelegenheit

„Wachstum der Weltraumforschung und der kommerziellen Raumfahrt“

- Die steigenden Investitionen in Weltraummissionen durch nationale Agenturen (NASA, ESA, ISRO) und private Akteure (SpaceX, Blue Origin) eröffnen neue Wege für Luft- und Raumfahrtmaterialien

- Extreme Umweltbedingungen im Weltraum erfordern Materialien mit überlegener Festigkeit, Temperaturbeständigkeit und geringer Ausgasung

- Materialien für die Luft- und Raumfahrt werden zunehmend auf ihre Wiederverwendbarkeit und Widerstandsfähigkeit gegenüber rauen Weltraumbedingungen zugeschnitten, was zur Senkung der Missionskosten und Erhöhung der Sicherheit beiträgt.

- So wurden beispielsweise im März 2024 für das Raumschiff von SpaceX Edelstahl und andere Hochleistungslegierungen verwendet, die sowohl den Belastungen beim Start als auch der Hitze beim Wiedereintritt standhalten. Dies unterstreicht die Bedeutung von Materialinnovationen für Raumfahrzeuge der nächsten Generation.

- Der expandierende Sektor bietet Materiallieferanten Möglichkeiten, Spezialmaterialien für Raketen, Raumstationen und Satelliten zu entwickeln und zu vermarkten.

Einschränkung/Herausforderung

„Hohe Kosten und komplexe Herstellungsprozesse“

- Die Herstellung fortschrittlicher Materialien für die Luft- und Raumfahrt, wie Kohlefaserverbundwerkstoffe und Titanlegierungen, erfordert komplexe Prozesse und hohe Kapitalinvestitionen.

- Diese hohen Produktionskosten führen oft zu teuren Endprodukten und verhindern so eine breite Akzeptanz – insbesondere bei kleineren Luft- und Raumfahrtunternehmen und in preissensiblen Märkten.

- Darüber hinaus erfordern Materialien wie Kohlefaser lange Produktionszyklen und spezialisierte Arbeitskräfte, was zusätzlich zu Lieferverzögerungen und Kostenüberschreitungen beiträgt.

- So sind beispielsweise die Kosten für Kohlefaserverbundwerkstoffe laut einem Branchenbericht von Deloitte im Dezember 2024 noch immer etwa fünf- bis zehnmal höher als die von Aluminium, was ein Hindernis für eine breitere Umsetzung in der kommerziellen Luftfahrt darstellt, insbesondere in budgetsensiblen Sektoren.

- Folglich verlangsamen solche wirtschaftlichen und betrieblichen Hürden die Marktdurchdringung und -akzeptanz, insbesondere in den Schwellenländern, und gefährden damit die allgemeine Wachstumskurve.

Marktumfang für Luft- und Raumfahrtmaterialien

Der Markt ist segmentiert auf der Grundlage von Typ und Flugzeugtyp

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Flugzeugtyp |

|

Im Jahr 2025 werden die Aluminiumlegierungen voraussichtlich den Markt dominieren, mit dem größten Anteil im Typsegment

Das Segment der Aluminiumlegierungen wird den Markt für Luft- und Raumfahrtmaterialien voraussichtlich mit dem größten Anteil von 42,15 % dominieren, da sie weit verbreitet in Flugzeugstrukturen verwendet werden, kostengünstig sind und günstige mechanische Eigenschaften aufweisen, die sowohl für Verkehrs- als auch für Militärflugzeuge geeignet sind.

Es wird erwartet, dass Verkehrsflugzeuge im Prognosezeitraum den größten Anteil am Markt für Flugzeugtypen ausmachen werden

Im Jahr 2025 wird das Segment der Verkehrsflugzeuge voraussichtlich mit einem Marktanteil von 51,31 % den Markt dominieren. Grund dafür sind der zunehmende globale Flugverkehr, Flottenmodernisierungsprogramme und die zunehmende Bedeutung treibstoffeffizienter Flugzeuge. Als Rückgrat der Luftfahrtindustrie benötigen Verkehrsflugzeuge hohe Mengen an modernen Materialien wie Aluminiumlegierungen, Kohlefaserverbundwerkstoffen und Titan, um Treibstoffeffizienz, Sicherheit und Leistung zu verbessern.

Regionale Analyse des Marktes für Luft- und Raumfahrtmaterialien

„Nordamerika hält den größten Anteil am Markt für Luft- und Raumfahrtmaterialien“

- Nordamerika dominiert den Markt für Luft- und Raumfahrtmaterialien, angetrieben durch die Präsenz führender Flugzeughersteller, hohe Verteidigungsausgaben und starke Investitionen in Forschung und Innovation für Materialien der nächsten Generation.

- Die USA halten einen erheblichen Anteil aufgrund der steigenden Nachfrage nach leichten und treibstoffeffizienten Verkehrsflugzeugen, der Modernisierung der Militärflotten und der zunehmenden Verwendung von Verbundwerkstoffen und modernen Legierungen.

- Bundesinitiativen zur Förderung einer nachhaltigen Luftfahrt und Partnerschaften zwischen OEMs in der Luft- und Raumfahrt und Materialentwicklern stärken die Führungsrolle der Region weiter.

- Darüber hinaus unterstützen eine ausgereifte Lieferkette in der Luft- und Raumfahrt, qualifizierte Arbeitskräfte und ein gut etablierter regulatorischer Rahmen die kontinuierliche Marktexpansion in der gesamten Region.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Markt für Luft- und Raumfahrtmaterialien verzeichnen“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im Markt für Luft- und Raumfahrtmaterialien verzeichnet, angetrieben durch die schnelle Industrialisierung, den wachsenden kommerziellen Luftfahrtsektor und verstärkte Beschaffungsprogramme für die Verteidigung.

- Länder wie China, Indien und Japan entwickeln sich aufgrund des steigenden Passagieraufkommens im Luftverkehr, des Wachstums von Billigfliegern und der starken staatlichen Unterstützung der heimischen Luft- und Raumfahrtindustrie zu Schlüsselmärkten.

- Japan spielt mit seinen fortschrittlichen Ingenieurskapazitäten und seinem starken Fokus auf Forschung und Entwicklung in der Luft- und Raumfahrt eine entscheidende Rolle bei der Förderung von Innovationen bei Materialien und Herstellungsprozessen.

- China und Indien mit ihren enormen Ambitionen in der Luft- und Raumfahrt und ihren wachsenden Flotten verzeichnen verstärkte Investitionen in die Luft- und Raumfahrtinfrastruktur und Partnerschaften mit globalen Materiallieferanten, was das Marktwachstum in der Region weiter ankurbelt.

Marktanteil von Materialien für die Luft- und Raumfahrt

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -breite sowie Marktdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Alcoa Corporation (USA)

- Aleris Corporation (USA)

- AMG Advanced Metallurgical Group (Niederlande)

- AMI Metals (USA)

- Air Transport International, Inc. (USA)

- Avdel (Großbritannien)

- Constellium (Niederlande)

- Solvay (Belgien)

- DOW (USA)

- Hexcel Corporation (USA)

- Hindalco – Almex Aerospace Limited (Indien)

- Kaiser Aluminium (USA)

- KOBE STEEL, LTD (Japan)

- Koninklijke Ten Cate bv. (Niederlande)

- Lee Aerospace (USA)

- Materion Corporation (USA)

- PARK AEROSPACE CORP (USA)

- Renegade Materials Corporation (USA)

- SGL Carbon (Deutschland)

- TATA Advanced Materials Limited (Indien)

- Sofitec Aero, SL (Spanien)

Neueste Entwicklungen auf dem globalen Markt für Luft- und Raumfahrtmaterialien

- Im März 2025 kündigte die Hexcel Corporation die Erweiterung ihrer Produktionsstätte in Marokko an, um der wachsenden Nachfrage nach fortschrittlichen Verbundwerkstoffen für die kommerzielle Luft- und Raumfahrt gerecht zu werden. Die Erweiterung wird die Produktion von Wabenkernmaterialien, die für leichte Flugzeugstrukturen entscheidend sind, steigern und Hexcels globale Lieferkette für Airbus- und Boeing-Programme unterstützen.

- Im Februar 2025 stellte Solvay einen neuen thermoplastischen Hochleistungsverbundwerkstoff für Schmalrumpfflugzeuge der nächsten Generation vor. Das Material bietet eine überragende Ermüdungsbeständigkeit und ist für die automatisierte Fertigung geeignet. Dies ermöglicht schnellere Produktionszyklen und leichtere Flugzeugkonstruktionen bei gleichzeitig geringerer Umweltbelastung.

- Im Januar 2025 unterzeichnete die Kaiser Aluminum Corporation einen mehrjährigen Liefervertrag mit einem großen OEM für Verkehrsflugzeuge zur Lieferung fortschrittlicher Aluminium-Lithium-Legierungen für Rumpf- und Flügelkomponenten. Dieser strategische Deal unterstreicht den zunehmenden Einsatz von Aluminium-Lithium-Legierungen zur Steigerung der Flugzeugeffizienz und Gewichtsreduzierung.

- Im Dezember 2024 kooperierte SGL Carbon mit einer europäischen Raumfahrtagentur, um hitzebeständige Kohlenstoffverbundwerkstoffe für wiederverwendbare Raumfahrzeuge zu entwickeln. Diese Materialien sind so konstruiert, dass sie extremen Temperaturen standhalten und die Wiedereintrittsleistung sowie die Lebensdauer von Weltraumkomponenten verbessern.

- Im November 2024 gab TATA Advanced Materials Limited die erfolgreiche Lieferung von Verbundstrukturkomponenten für ein neues Verteidigungsflugzeugprogramm in Indien bekannt. Dies stellt einen wichtigen Meilenstein in den Bemühungen des Unternehmens dar, die einheimische Luft- und Raumfahrtproduktion zu unterstützen und die Abhängigkeit von importierten Materialien zu verringern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.