Global Aerospace Valves Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.12 Billion

USD

4.75 Billion

2025

2033

USD

3.12 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 3.12 Billion | |

| USD 4.75 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Luft- und Raumfahrtventile nach Ventiltyp (Ventile für Wasser- und Abwassersysteme, Schmiersysteme, pneumatische Systeme, Eis- und Regenschutzsysteme, Klimaanlagen, Hydrauliksysteme und Treibstoffsysteme), Material (Titan, Aluminium, korrosionsbeständiger Stahl u. a.), Mechanismus (Kugel- und Kegelventile, Klappenventile, Pilotventile, Tellerventile u. a.), Luftfahrt (Geschäfts- und Allgemeine Luftfahrt, Militärluftfahrt und Zivilluftfahrt) und Endnutzer (Erstausrüster (OEM) und Ersatzteilmarkt) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Luft- und Raumfahrtventile und wie hoch ist seine Wachstumsrate?

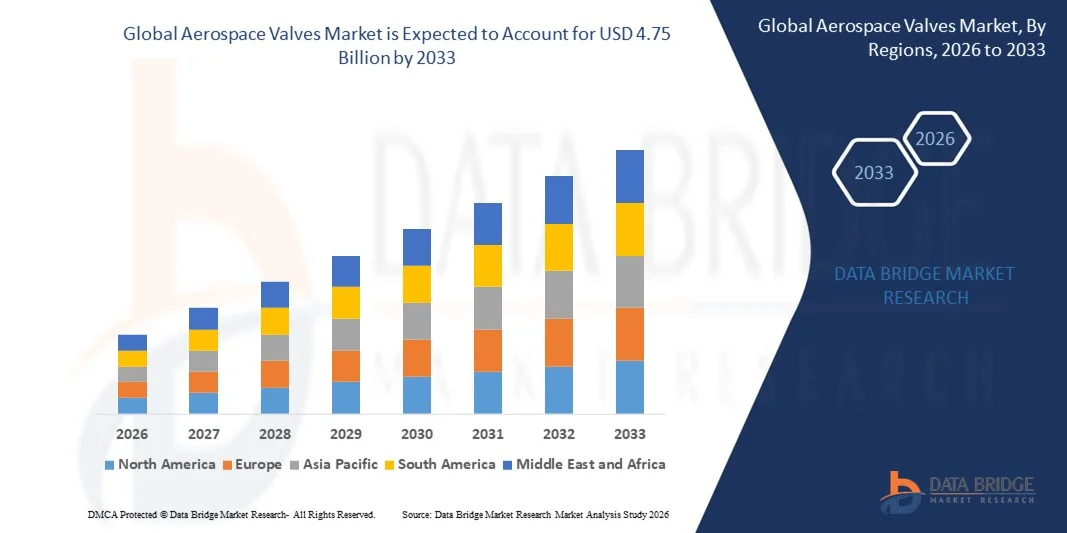

- Der globale Markt für Luft- und Raumfahrtventile hatte im Jahr 2025 einen Wert von 3,12 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,75 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,40 % im Prognosezeitraum entspricht.

- Zu den wichtigsten Faktoren, die das Wachstum des Marktes für Luft- und Raumfahrtventile im Prognosezeitraum voraussichtlich ankurbeln werden, zählen die steigenden Flugzeugauslieferungen und die sinkende Anzahl an Austauschzyklen für Luft- und Raumfahrtventile.

- Darüber hinaus sind der steigende Bedarf der meisten Fluggesellschaften an leichten Ventilen und das zunehmende Passagieraufkommen zwei Faktoren, die das Wachstum des Marktes für Luft- und Raumfahrtventile vorantreiben.

Was sind die wichtigsten Erkenntnisse zum Markt für Luft- und Raumfahrtventile?

- Es wird erwartet, dass die zunehmende Elektrifizierung von Flugzeugsystemen und die derzeitigen Auftragsrückstände bei Flugzeugauslieferungen das Wachstum des Marktes für Luft- und Raumfahrtventile im betrachteten Zeitraum zusätzlich behindern werden.

- Darüber hinaus wird die Einführung von Leichtbauventilen in den kommenden Jahren weitere Wachstumschancen für den Markt für Luft- und Raumfahrtventile eröffnen. Die Verbesserung der Betriebseffizienz von Luft- und Raumfahrtventilen könnte jedoch in naher Zukunft das Wachstum dieses Marktes bremsen.

- Nordamerika dominierte den Markt für Luft- und Raumfahrtventile mit einem Umsatzanteil von 40,7 % im Jahr 2025, angetrieben durch eine starke Präsenz in der Flugzeugproduktion, umfangreiche Verteidigungsausgaben und kontinuierliche technologische Fortschritte in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Expansion der Flugzeugflotten, steigende Verteidigungsausgaben und das starke Wachstum der heimischen Flugzeugproduktion in China, Japan, Indien und Südkorea.

- Das Segment der Kraftstoffsystemventile für die Luft- und Raumfahrt dominierte den Markt mit einem Anteil von 29,8 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle bei der Regulierung des Kraftstoffflusses, der Aufrechterhaltung der Triebwerkseffizienz und der Gewährleistung der Betriebssicherheit in zivilen und militärischen Flugzeugen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Luft- und Raumfahrtventile

|

Attribute |

Wichtige Markteinblicke in Ventile für die Luft- und Raumfahrt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Luft- und Raumfahrtventile?

Zunehmender Trend hin zu leichten, elektrisch betätigten und intelligenten Ventilen in der Luft- und Raumfahrt

- Der Markt für Ventile in der Luft- und Raumfahrt verzeichnet eine starke Nachfrage nach leichten, kompakten und leistungsstarken Ventilsystemen, die für die Unterstützung moderner Hydraulik-, Treibstoff-, Pneumatik- und Umweltkontrollsysteme von Flugzeugen entwickelt wurden.

- Die Hersteller führen elektrisch betätigte und intelligente Ventile ein, die mit Sensoren und digitalen Steuereinheiten ausgestattet sind, um die präzise Durchflussregelung, die Zustandsüberwachung und die Leistungsdiagnostik in Echtzeit zu verbessern.

- Die steigende Nachfrage nach treibstoffeffizienten Flugzeugen, reduzierten Emissionen und Gewichtsoptimierung beschleunigt den Ersatz herkömmlicher Hydrauliksysteme durch fortschrittliche elektromechanische Ventiltechnologien.

- Beispielsweise erweitern Unternehmen wie Parker Hannifin, Honeywell International, Eaton und Moog Inc. ihr Portfolio an Ventilen für die Luft- und Raumfahrt um digital gesteuerte, leichte und besonders langlebige Lösungen.

- Die zunehmende Entwicklung von Flugzeugen der nächsten Generation, unbemannten Luftfahrzeugen (UAVs) und elektrischen Antriebsplattformen treibt den Bedarf an hochdruckfesten, korrosionsbeständigen und temperaturtoleranten Ventilsystemen voran.

- Da Flugzeugarchitekturen zunehmend elektrischer und digital integriert werden, bleiben Luft- und Raumfahrtventile entscheidend für die sichere Fluidsteuerung, die Systemeffizienz und den fortschrittlichen Flugbetrieb.

Was sind die wichtigsten Triebkräfte des Marktes für Luft- und Raumfahrtventile?

- Die weltweit steigende Flugzeugproduktion und Flottenmodernisierungsprogramme erhöhen die Nachfrage nach fortschrittlichen Kraftstoffregelungs-, Hydraulik- und Pneumatikventilsystemen erheblich.

- Beispielsweise erweiterten führende Luft- und Raumfahrtzulieferer wie Crane Aerospace & Electronics und ITT Inc. im Jahr 2025 ihr Angebot an Hochleistungsventilen, um die nächste Generation von Verkehrs- und Militärflugzeugplattformen zu unterstützen.

- Wachsende Investitionen in die militärische Luftfahrt, die Weltraumforschung und unbemannte Flugsysteme verstärken die Nachfrage nach hochzuverlässigen und präzisionsgefertigten Ventilen.

- Fortschritte in der additiven Fertigung, bei modernen Legierungen und Verbundwerkstoffen verbessern die Haltbarkeit, reduzieren das Gewicht und erhöhen die Beständigkeit gegenüber extremen Druck- und Temperaturbedingungen.

- Die zunehmende Fokussierung auf Flugzeugsicherheitsstandards, die Einhaltung gesetzlicher Vorschriften und vorausschauende Wartungssysteme treibt die Integration intelligenter, überwachungsfähiger Ventiltechnologien voran.

- Unterstützt durch das anhaltende Wachstum des globalen Flugverkehrs, der Verteidigungshaushalte und der Initiativen zur Elektrifizierung von Flugzeugen wird für den Markt für Luft- und Raumfahrtventile ein stetiges langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für Luft- und Raumfahrtventile?

- Hohe Herstellungs- und Zertifizierungskosten für Materialien in Luft- und Raumfahrtqualität sowie strenge behördliche Zulassungsvoraussetzungen im Luftfahrtsektor schränken den Markteintritt für kleine Zulieferer ein.

- Beispielsweise führten im Zeitraum 2024–2025 Schwankungen der Rohstoffpreise, etwa für Titan und Speziallegierungen, sowie Unterbrechungen der Lieferketten zu erhöhten Produktionskosten für mehrere globale Ventilhersteller.

- Die komplexen Integrationsanforderungen moderner Flugzeughydraulik- und Treibstoffsysteme erfordern hochspezialisierte Ingenieurskenntnisse und strenge Testverfahren.

- Lange Produktentwicklungszyklen und strenge Compliance-Standards der Luftfahrtbehörden verlängern die Markteinführungszeit für neue Ventiltechnologien.

- Der Wettbewerb durch integrierte Fluidsteuerungsmodule und alternative Systemarchitekturen erzeugt Preisdruck und technologische Herausforderungen.

- Um diesen Einschränkungen zu begegnen, konzentrieren sich Unternehmen auf Innovationen bei leichten Materialien, digitale Überwachungsmöglichkeiten, optimierte Zertifizierungsprozesse und strategische OEM-Partnerschaften, um die weltweite Akzeptanz fortschrittlicher Ventilsysteme für die Luft- und Raumfahrt zu stärken.

Wie ist der Markt für Luft- und Raumfahrtventile segmentiert?

Der Markt ist segmentiert nach Ventiltyp, Material, Mechanismus, Luftfahrt und Endverbraucher .

- Von Ventilen

Basierend auf den Ventiltypen ist der Markt für Luft- und Raumfahrtventile in folgende Segmente unterteilt: Ventile für Wasser- und Abwassersysteme, Schmiersysteme, pneumatische Systeme, Eis- und Regenschutzsysteme, Klimaanlagen, Hydrauliksysteme und Treibstoffsysteme. Das Segment der Treibstoffsystemventile dominierte den Markt mit einem Anteil von 29,8 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle bei der Regulierung des Treibstoffflusses, der Aufrechterhaltung der Triebwerkseffizienz und der Gewährleistung der Betriebssicherheit in zivilen und militärischen Flugzeugen zurückzuführen. Steigende Flugzeugproduktion und Triebwerksmodernisierungsprogramme verstärken die Nachfrage weiterhin.

Das Segment der Hydrauliksystemventile für die Luft- und Raumfahrt wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, unterstützt durch die zunehmende Elektrifizierung von Flugzeugsystemen, die Erweiterung der Flugsteuerungstechnologien und die wachsende Nachfrage nach leichten Hochdruck-Hydraulikkomponenten.

- Nach Material

Basierend auf dem Material ist der Markt in Titan, Aluminium, korrosionsbeständigen Stahl und Sonstige unterteilt. Das Titansegment dominierte den Markt mit einem Anteil von 37,6 % im Jahr 2025. Dies ist auf sein hervorragendes Verhältnis von Festigkeit zu Gewicht, seine hohe Korrosionsbeständigkeit und seine Fähigkeit, extremen Temperaturen und Drücken in der Luft- und Raumfahrt standzuhalten, zurückzuführen. Titanventile werden in kritischen Flugzeugsystemen, in denen Langlebigkeit und Gewichtsoptimierung entscheidend sind, bevorzugt eingesetzt.

Das Segment Aluminium wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch den zunehmenden Fokus auf leichte Flugzeugstrukturen, Kosteneffizienz und verbesserte Treibstoffeffizienz in Flugzeugprogrammen der nächsten Generation.

- Durch Mechanismus

Basierend auf dem Mechanismus ist der Markt für Luft- und Raumfahrtventile in Kugel- und Kegelventile, Klappenventile, Pilotventile, Tellerventile und Sonstige unterteilt. Kugel- und Kegelventile dominierten den Markt mit einem Anteil von 32,4 % im Jahr 2025. Dies ist auf ihre einfache Konstruktion, zuverlässige Dichtwirkung und Eignung für Hochdruck-Fluidsteuerungssysteme in der Luft- und Raumfahrt zurückzuführen. Ihre Langlebigkeit und der geringe Wartungsaufwand machen sie zu einem weit verbreiteten Einsatz in Kraftstoff- und Hydraulikanwendungen.

Das Segment der Tellerventile dürfte von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die steigende Nachfrage nach präziser Durchflussregelung, schnellen Reaktionsmechanismen und verbesserter Leistung in modernen Flugzeugsystemen.

- Durch die Luftfahrt

Basierend auf den Luftfahrtsegmenten ist der Markt in Geschäfts- und Allgemeine Luftfahrt, Militärluftfahrt und Zivilluftfahrt unterteilt. Das Segment der Zivilluftfahrt dominierte den Markt mit einem Anteil von 45,1 % im Jahr 2025. Treiber dieser Entwicklung sind das wachsende globale Passagieraufkommen, die Erweiterung der Flugzeugflotte und die steigenden Wartungs-, Reparatur- und Überholungsaktivitäten (MRO). Verkehrsflugzeuge benötigen eine große Anzahl hochentwickelter Ventilsysteme für die Treibstoff-, Hydraulik- und Klimatisierungsprozesse.

Das Segment Militärluftfahrt dürfte von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, unterstützt durch steigende Verteidigungshaushalte, Programme für Kampfflugzeuge der nächsten Generation, die Entwicklung von unbemannten Luftfahrzeugen (UAV) und die Modernisierung militärischer Flugzeugflotten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Luft- und Raumfahrtventile in Erstausrüster (OEM) und Ersatzteilmarkt unterteilt. Das OEM-Segment dominierte den Markt mit einem Anteil von 58,3 % im Jahr 2025. Treiber dieses Wachstums waren die steigenden Auslieferungen neuer Flugzeuge, die Integration fortschrittlicher Ventiltechnologien und langfristige Lieferverträge mit Flugzeugherstellern.

Das Segment Aftermarket dürfte von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch wachsende globale Flugzeugflotten, steigende Wartungszyklen, Ersatzteilnachfrage und strenge regulatorische Anforderungen an die Flugsicherheit und -leistung.

Welche Region hält den größten Anteil am Markt für Luft- und Raumfahrtventile?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,7 % den Markt für Luft- und Raumfahrtventile. Treiber dieser Entwicklung waren die starke Präsenz der Flugzeugproduktion, die hohen Verteidigungsausgaben und die kontinuierlichen technologischen Fortschritte in den USA und Kanada. Die hohe Produktion von Verkehrsflugzeugen, Militärjets, unbemannten Luftfahrzeugen (UAVs) und Raumfahrtsystemen treibt die Nachfrage nach fortschrittlichen Kraftstoff-, Hydraulik-, Pneumatik- und Umweltregelventilen bei Erstausrüstern (OEMs) und Wartungsbetrieben (MROs) weiter an.

- Führende Luft- und Raumfahrthersteller und Komponentenlieferanten in Nordamerika bringen leichte, korrosionsbeständige und elektronisch betätigte Ventilsysteme auf den Markt und stärken damit die technologische Führungsrolle der Region. Kontinuierliche Investitionen in Flugzeugprogramme der nächsten Generation, Weltraummissionen und Initiativen zur Elektrifizierung von Flugzeugen unterstützen die langfristige Marktexpansion.

- Strenge regulatorische Rahmenbedingungen, hohe Ausgaben für Forschung und Entwicklung sowie die Präsenz großer Flugzeughersteller verstärken die regionale Marktdominanz zusätzlich.

Einblick in den US-amerikanischen Markt für Luft- und Raumfahrtventile

Die USA sind der größte Marktteilnehmer in Nordamerika, gestützt durch die Präsenz bedeutender Flugzeughersteller, Rüstungsunternehmen und fortschrittlicher Zulieferer von Luft- und Raumfahrtkomponenten. Die steigende Produktion von Verkehrsflugzeugen der nächsten Generation, Kampfflugzeugen, Hubschraubern und Trägerraketen treibt die anhaltende Nachfrage nach Hochleistungsventilsystemen an. Zunehmende Investitionen in Elektroflugzeuge, unbemannte Flugsysteme und Raumfahrtprogramme beschleunigen die Einführung von leichten und intelligenten Ventiltechnologien zusätzlich. Eine starke MRO-Infrastruktur und langfristige Initiativen zur Modernisierung der Verteidigung stärken das Marktwachstum im ganzen Land weiter.

Einblick in den kanadischen Markt für Luft- und Raumfahrtventile

Kanada trägt dank seiner starken Luft- und Raumfahrtindustrie und seiner Beteiligung an globalen Lieferketten für Flugzeuge maßgeblich zum regionalen Wachstum bei. Die steigende Produktion von Regionaljets, Geschäftsreiseflugzeugen und Flugzeugkomponenten sichert eine stabile Nachfrage nach Ventilen für Hydraulik- und Treibstoffsysteme. Staatlich geförderte Innovationsprogramme in der Luft- und Raumfahrt sowie der zunehmende Fokus auf nachhaltige Luftfahrttechnologien fördern die Verbreitung fortschrittlicher Ventilsysteme in zivilen und militärischen Anwendungen zusätzlich.

Markt für Luft- und Raumfahrtventile im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasche Expansion der Flugzeugflotten, steigende Verteidigungsausgaben und das starke Wachstum der heimischen Flugzeugproduktion in China, Japan, Indien und Südkorea. Zunehmendes Passagieraufkommen und der Ausbau der Infrastruktur beschleunigen die Beschaffung neuer Verkehrsflugzeuge. Wachsende Investitionen in einheimische Kampfflugzeugprogramme, die Entwicklung unbemannter Luftfahrzeuge (UAVs) und die Weltraumforschung stimulieren zusätzlich die Nachfrage nach Hochleistungsventilsystemen für die Luft- und Raumfahrt in der gesamten Region.

Einblick in den chinesischen Markt für Luft- und Raumfahrtventile

China ist der größte Marktteilnehmer im asiatisch-pazifischen Raum, gestützt durch expandierende Verkehrsflugzeugprogramme, intensive Bemühungen zur Modernisierung der Verteidigung und steigende Investitionen in die Weltraumforschung. Die Entwicklung eigener Flugzeugplattformen und Triebwerkstechnologien treibt die Nachfrage nach fortschrittlichen Treibstoff- und Hydraulikventilsystemen an. Staatlich geförderte Produktionsinitiativen und starke inländische Lieferketten stärken die Marktexpansion zusätzlich.

Einblick in den japanischen Markt für Luft- und Raumfahrtventile

Japan verzeichnet ein stetiges Wachstum, gestützt durch fortschrittliche Kompetenzen im Luft- und Raumfahrtbereich und eine starke Beteiligung an globalen Flugzeugprogrammen. Der zunehmende Fokus auf hochpräzise Fertigung, Leichtbaumaterialien und die Einhaltung von Sicherheitsstandards treibt die Nachfrage nach hochwertigen Ventiltechnologien für die Luft- und Raumfahrt an. Laufende Modernisierungen der Verteidigung und die Beteiligung an Programmen für Kampfflugzeuge der nächsten Generation verstärken das Marktwachstum zusätzlich.

Einblick in den indischen Markt für Luft- und Raumfahrtventile

Indien entwickelt sich aufgrund steigender Rüstungsbeschaffung, einheimischer Flugzeugentwicklungsprogramme und des Ausbaus der MRO-Infrastruktur zu einem Wachstumsmarkt. Staatliche Initiativen zur Förderung der heimischen Luft- und Raumfahrtindustrie und die zunehmende Beteiligung an globalen Lieferketten beschleunigen die Nachfrage nach fortschrittlichen Luft- und Raumfahrtventilen im militärischen und zivilen Bereich.

Einblick in den südkoreanischen Markt für Luft- und Raumfahrtventile

Südkorea leistet durch die zunehmende Entwicklung eigener Kampfflugzeuge, unbemannter Luftfahrzeuge (UAVs) und Weltraumstartprogramme einen bedeutenden Beitrag. Steigende Verteidigungsausgaben und der Ausbau der Produktionskapazitäten in der Luft- und Raumfahrtindustrie treiben die Nachfrage nach präzisionsgefertigten Ventilsystemen an. Technologische Innovationen und die Zusammenarbeit mit globalen Luft- und Raumfahrtunternehmen fördern weiterhin das langfristige regionale Wachstum.

Welche sind die führenden Unternehmen auf dem Markt für Luft- und Raumfahrtventile?

Die Ventilindustrie für die Luft- und Raumfahrt wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Parker Hannifin Corp. (USA)

- Eaton (Irland)

- Honeywell International Inc. (USA)

- Zodiac Aerospace (Frankreich)

- Woodward, Inc. (USA)

- AeroControlex (USA)

- Crane Aerospace & Electronics (USA)

- Moog Inc. (USA)

- Liebherr (Schweiz)

- ITT Inc. (USA)

- Porvair Filtration Group (UK)

- Crissair, Inc. (USA)

- CIRCOR International, Inc. (USA)

- Dynex/Rivett Inc. (USA)

- Meggitt PLC (UK)

- LAKSHMI TECHNOLOGY AND ENGINEERING INDUSTRIES (Indien)

- Valcor Engineering Corporation (USA)

- United Technologies Corporation (USA)

- Triumph Group, Inc. (USA)

- Sitec Aerospace GmbH (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Luft- und Raumfahrtventile?

- Im Januar 2025 nahm Aerolloy Technologies ihren ersten Vakuum-Lichtbogen-Umschmelzofen in Betrieb, um Titanlegierungen in Luft- und Raumfahrtqualität im Inland herzustellen. Dies stärkt die lokale Produktion von leichten Hochleistungswerkstoffen für Flugzeugtriebwerke und Gasturbinen, reduziert die Importabhängigkeit und erhöht die Widerstandsfähigkeit der Lieferkette im Markt für Luft- und Raumfahrtkomponenten. Dadurch werden die langfristige Materialselbstversorgung und das Branchenwachstum gefördert.

- Im November 2024 wurde ein neu entwickeltes, servogesteuertes Leichtbau-Verriegelungsventil erfolgreich unter simulierten Raketenflugbedingungen getestet. Es stellt eine kompakte und gewichtssparende Alternative zu herkömmlichen motorbasierten Systemen dar und bietet gleichzeitig eine verbesserte Zuverlässigkeit in Umgebungen mit schwankenden Temperaturen und Drücken. Dies trägt letztendlich zu einer höheren Antriebseffizienz und präziseren Fluidsteuerung für Luft- und Raumfahrtanwendungen der nächsten Generation bei.

- Im Juni 2024 stellte Honeywell International ein additiv gefertigtes Entlüftungsdruckregelventil für Trainingsflugzeuge vor. Dies unterstreicht die zunehmende Verbreitung digitaler Produktionstechnologien und fortschrittlicher Materialien zur Herstellung leichter, komplexer und langlebiger Luft- und Raumfahrtkomponenten bei gleichzeitiger Reduzierung der Produktionszeiten und beschleunigt so die Modernisierung der Luft- und Raumfahrtfertigungsprozesse.

- Im November 2022 erhielt die Triumph Group von Lockheed Martin einen Auftrag zur Herstellung von Bremsventilbaugruppen für das Kampfflugzeug F-16 Fighting Falcon. Mit diesem Auftrag verpflichtete sich die Triumph Group zur Lieferung von Produktionshardware und operativer Unterstützung und stärkte damit ihre Position in der Fertigung von Militärflugzeugkomponenten und in langfristigen Verteidigungslieferprogrammen.

- Im August 2022 schloss Marsh Brothers Aviation nach der Behebung von Lieferkettenproblemen einen Vierjahresvertrag mit Aviation Fabricators zur Lieferung kundenspezifischer Flugzeugsitz-Stellventile ab. Ziel ist die Unterstützung von Wartungs-, Reparatur- und Überholungsarbeiten an Sitzsystemen für Privat- und Verkehrsflugzeuge sowie die Stärkung der Zuverlässigkeit und Kontinuität innerhalb der Lieferkette des Luft- und Raumfahrt-Ersatzteilmarktes.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.