Global Agricultural Carbon Credit Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.50 Billion

USD

4.68 Billion

2025

2033

USD

1.50 Billion

USD

4.68 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 4.68 Billion | |

| % | |

|

Global Agriculture Carbon Credit Market Segmentation, Nach Projekttyp (Forestry and Land Use, Soil Carbon Sequestration, Agroforestry, and Livestock Management), Nature (Organic Farming Practices and Conventional Farming Practices), Carbon Credit Type (Avoidance/Reduction Credits and Removal/Sequestration Credits), Certification Standard (Verra, Gold Standard, Climate Action Reserve, and Others), End Use (Voluntary Carbon Market Application Industrietrends und Prognosen bis 2033

Was ist die Größe und Wachstumsrate des Agrarmarktes für Kohle

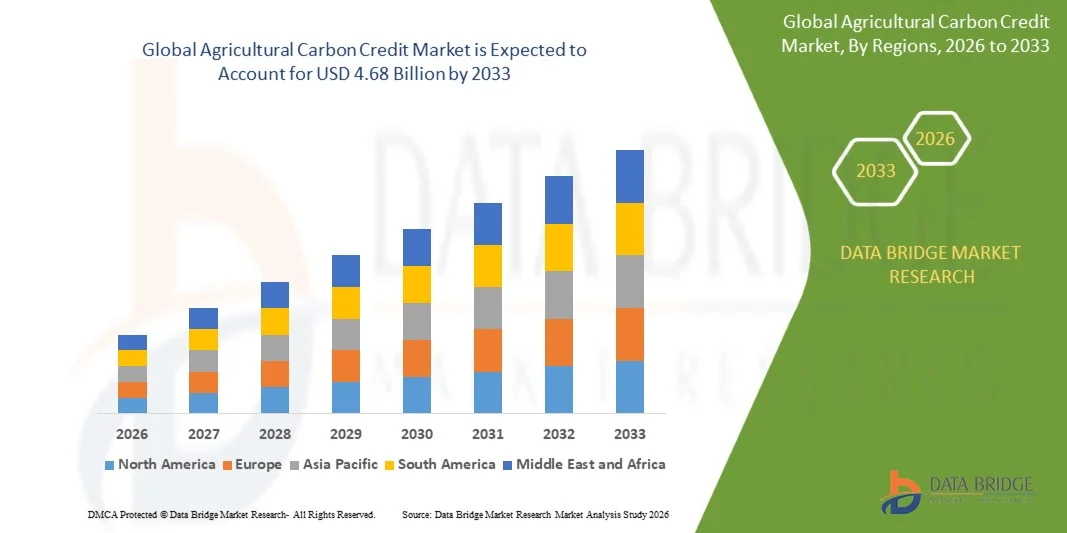

- Wie bei Data Bridge Market Research Analysis wurde die globale Marktgröße für landwirtschaftliche Kohlenstoffkredite geschätzt1,50 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen4,68 Milliarden USD bis 2033, beiCAGR von 15,30%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den zunehmenden globalen Fokus auf Klimaschutz- und Netto-Null-Emissionsziele gefördert, was die Annahme von CO2-Bauern in der Landwirtschaft begünstigt.

- Die verstärkte Beteiligung von Landwirten an Kohlenstoffhandelsprogrammen und staatlichen Förderprogrammen für nachhaltiges Landmanagement beschleunigt die Markterweiterung weiter

Marktgröße und Prognose

- Globaler Marktwert (2025):1,50 Mrd. USD

- Voraussichtlicher Marktwert (2033):4,68 Milliarden USD

- Wettervorhersage CAGR (2026–2033):15.30%

Analyse der CO2-Emissionen

- Der Markt für landwirtschaftliche Kohlenstoffkredite zeugt durch die Ausweitung der regenerativen Landwirtschaftspraktiken, wie etwa die Abdeckung von Anbauflächen, reduzierter Bodenbearbeitung und Agroforstwirtschaft, die das Potenzial der Bodenkohlenstoffspeicherung verbessern

- Die zunehmende Integration von digitalen Monitoring-, Reporting- und Verifikationstechnologien (MRV) verbessert die Transparenz und Glaubwürdigkeit bei der Erzeugung von Kohlenstoffkrediten und erhöht damit das Marktvertrauen und die Skalierbarkeit

- Nordamerika dominierte den landwirtschaftlichen Kohlenstoffkreditmarkt mit dem größten Umsatzanteil im Jahr 2025, der durch eine starke Annahme regenerativer Agrarpraktiken und etablierter Kohlenstoffhandelsökosysteme getrieben wurde. Die Region profitiert von fortgeschrittenenÜberwachung, Berichterstattungs- und Verifikationssysteme, die Transparenz und Zuverlässigkeit bei der Erzeugung von Kohlenstoffkrediten verbessern. Die steigende Unternehmensnachfrage nach qualitativ hochwertigen, naturbasierten Offsets und unterstützenden Klimapolitiken stärken das Marktwachstum weiter

- Asien-Pazifik-Region wird voraussichtlich die höchste Wachstumsrate des globalen Marktes für landwirtschaftliche Kohlenstoffkredite beobachten, die durch eine rasche landwirtschaftliche Modernisierung, steigende Klimaschutzinitiativen, eine verstärkte Einführung nachhaltiger Landwirtschaftspraktiken und eine verstärkte Beteiligung an freiwilligen Kohlenstoffmärkten in Schwellenländern verursacht wird.

- Das Segment Bodenkohlenstoffsequestrierung hielt den größten Marktanteil im Jahr 2025, der durch die weit verbreitete Annahme von regenerativen Landwirtschaftspraktiken wie etwa die Abdeckung von Ernten, reduziertem Boden undorganischer BodenManagement, die VerbesserungKohlenstoffspeicherin landwirtschaftlichen Böden. Bodenbasierte Projekte sind aufgrund ihrer Skalierbarkeit, messbaren Auswirkungen und einer starken Beteiligung der Landwirte in den entwickelten und Schwellenländern weit verbreitet.

Bericht Umfang und Segmentierung des Agrarmarktes

|

Attribute |

Landwirtschaftliche Kohlenstoff-Kredit-Keymarkt-Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im Agrarmarkt für Kohle

„Rising Adoption of Regenerative Farming and Soil Carbon Sequestration“

• Der zunehmende Fokus auf nachhaltige Landwirtschaftspraktiken bildet den Agrarmarkt für Kohlenkredite deutlich, da Landwirte und Betriebe regenerative Landwirtschaftsmethoden zur Verbesserung der Boden-Kohlenstoffspeicherung anwenden. Praktiken wie reduzierte Bodenbearbeitung, Abdeckungen Ernten und Agroforstrie gewinnen aufgrund ihrer Fähigkeit, die Bodengesundheit zu verbessern und vertretbare Kohlenstoffkredite zu generieren. Dieser Trend verstärkt die Beteiligung an Kohlenstoffhandelssystemen und fördert langfristige Nachhaltigkeit in landwirtschaftlichen Produktionssystemen

• Die zunehmende Sensibilisierung für den Klimawandel und die Notwendigkeit einer Verringerung der Treibhausgasemissionen haben die Einführung von Initiativen zur CO2-Bewirtschaftung sowohl in den entwickelten als auch in den Schwellenländern beschleunigt. Regierungen und private Organisationen fördern die Programme zur Boden-Kohlenstoff-Sequestration und ermöglichen Landwirte, nachhaltige Praktiken zu monetarisieren. Dies hat die Zusammenarbeit zwischen landwirtschaftlichen Unternehmen, Kohlenstoff-Registern und landwirtschaftlichen Interessenvertretern verstärkt, um Mess- und Prüfprozesse zu verbessern

• Die Nachfrage nach qualitativ hochwertigen und rückverfolgbaren Kohlenstoffversatzstoffen beeinflusst die Entwicklung fortschrittlicher Überwachungs-, Berichts- und Verifikationssysteme (MRV). Digitale Plattformen, Satellitenüberwachung und KI-basierte Analytik werden zunehmend genutzt, um Transparenz und Glaubwürdigkeit bei der CO2-Krediterzeugung zu gewährleisten. Diese Innovationen helfen bei der Vertrauensbildung bei Unternehmenskäufern, die an freiwilligen Kohlenstoffmärkten teilnehmen

• So erweiterte Indigo Ag im Jahr 2024 in den USA und Nori in den USA ihre Boden-Kohlenstoff-Gutschriften-Programme, indem mehr Landwirte in regenerativen Landwirtschaftsinitiativen eingeschrieben wurden. Diese Programme wurden entwickelt, um verifizierte CO2-Gutschriften durch verbesserte Bodenmanagement-Praktiken zu generieren und wurden auf Unternehmenskäufer vermarktet, die einen hohen Integritätsausgleich suchen. Zu den Initiativen gehörten auch digitale MRV-Tools zur Verbesserung der Transparenz und Datengenauigkeit

• Während die Annahme zunimmt, hängt das langfristige Marktwachstum von verbesserten Verifikationsstandards, skalierbaren Messsystemen und einer konsequenten Beteiligung der Landwirte ab. Die Stärkung der CO2-Kreditpreismechanismen und die Sicherstellung der regulatorischen Ausrichtung in den Regionen wird auch für eine nachhaltige Markterweiterung von entscheidender Bedeutung sein.

Landwirtschaftliche Kohlenstoff-Kreditmarktdynamik

Fahrer

„Werbung der Nachfrage nach klimatisierter Landwirtschaft und Net-Zero-Mittel“

• Die Erhöhung des globalen Drucks zur Erreichung von Netto-Null-Emissionszielen ist ein wichtiger Treiber für den Agrar-Carbon-Gutschriftenmarkt. Regierungen, Unternehmen und Finanzinstitute investieren in CO2-Offset-Programme im Zusammenhang mit der Landwirtschaft, um die Gesamtemissionen zu reduzieren. Dies ermutigt die weit verbreitete Annahme von klimaschonenden landwirtschaftlichen Praktiken, die messbare Kohlenstoffkredite erzeugen

• Die Ausweitung der freiwilligen CO2-Märkte unterstützt das Marktwachstum, da Unternehmen nach naturbasierten Lösungen suchen, um ihre Emissionen zu kompensieren. Aufgrund ihrer Vorteile wie verbesserter Bodenfruchtbarkeit, Wasserretention und Biodiversität gewinnen landwirtschaftliche Kohlenstoffkredite bevorzugt. Dies erhöht die Beteiligung von Landwirten an Kohlenstoffhandelsökosystemen

• Die zunehmende Integration digitaler Landwirtschaftstechnologien ermöglicht ein effizientes CO2-Tracking und Verifikation. Fernmelde-, Blockchain-basierte Registries und Farm Management-Software verbessern Transparenz und reduzieren Transaktionskomplexitäten. Dies hilft der CO2-Krediterzeugung in verschiedenen landwirtschaftlichen Landschaften

• Im Jahr 2023 erweiterte Microsoft in den USA und Bayer in Deutschland Partnerschaften mit landwirtschaftlichen Kohlenstoffprogrammen, um qualitativ hochwertige Bodenkohlenstoff-Gutschriften für ihre Nachhaltigkeitsverpflichtungen zu beziehen. Diese Initiativen unterstützten die Landwirte bei der Annahme von regenerativen Praktiken und stellten gleichzeitig eine verifizierte CO2-Offset-Versorgung für Unternehmens-Net-Null-Ziele sicher. Die Programme betonten auch datengesteuerte Überwachung, um die Kreditsicherheit zu verbessern

• Trotz starker Nachfrage hängt das langfristige Wachstum von der Verbesserung der Datengenauigkeit, der Standardisierung von Prüfprotokollen und der Sicherstellung einer fairen Umsatzverteilung an die Landwirte ab. Politische Unterstützung und Investitionen in die digitale Infrastruktur werden für die weltweite Skalierung der Adoption unerlässlich sein.

Zurückhaltung/Challenge

„High Verification Costs and Limited Standardization of Carbon Measurement“

• Hohe Kosten im Zusammenhang mit der CO2-Messung, der Berichterstattung und der Verifizierung bleiben eine bedeutende Herausforderung für den Agrarmarkt für Kohlekredite. Kleine und mittelständische Landwirte haben oft Barrieren beim Zugang zu Zertifizierungssystemen durch teure Überwachungsanforderungen und komplexe Compliance-Verfahren. Dies begrenzt eine breitere Teilnahme an Carbon Credit Programmen

• Mangel an einheitlichen globalen Standards für die landwirtschaftliche Kohlenstoffrechnung schafft Unstimmigkeiten bei Kreditbewertungs- und Verifizierungsprozessen. Verschiedene Methoden in allen Zertifizierungsstellen können zu Unsicherheiten in der Kreditpreise und reduzierten Kundenvertrauen führen. Dies verlangsamt die Marktintegration in Regionen

• Beschränkte Sensibilisierung der Landwirte bei der Entwicklung der Agrarökonomie in Bezug auf die Chancen der Kohlekredite. Viele Kleinbauern haben keinen Zugang zu technischen Kenntnissen und digitalen Werkzeugen, die für die Teilnahme an Kohlenstoffmärkten erforderlich sind, und reduzieren die Gesamtskalierbarkeit

• Im Jahr 2024 berichteten die Initiativen der CO2-Landwirtschaft in Kenia und Brasilien über Herausforderungen bei der Skalierung der Beteiligung aufgrund hoher Zertifizierungskosten und uneinheitlicher Messrahmen. Programme, bei denen Kleinbauern aufgrund der Verifikationskomplexitäten und des begrenzten Zugangs zur digitalen MRV-Infrastruktur Verzögerungen bei der Kreditvergabe festgestellt haben. Diese Probleme betrafen die rechtzeitige Monetarisierung von Kohlenstoffkrediten

• Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Verifikationstechnologien, standardisierte globale Rahmenbedingungen und erweiterte Kapazitätsaufbauprogramme für Landwirte. Die Stärkung der öffentlich-privaten Partnerschaften und die Erweiterung der digitalen MRV-Adoption sind der Schlüssel zur Verbesserung der Zugänglichkeit und zur Beschleunigung des Marktwachstums.

Landwirtschaftlicher Markt für Kohlenstoffkredite

Der Markt wird auf der Grundlage von Projekttyp, Natur, Kohlenstoffkredittyp, Zertifizierungsstandard, Endverwendung und Anwendung segmentiert.

• Nach Projekttyp

Auf der Grundlage des Projekttyps wird der landwirtschaftliche Kohlenstoffkreditmarkt in die Forstwirtschaft und die Bodennutzung, die Bodenkohlenstoffsequestration, die Agroforstwirtschaft und die Viehwirtschaft segmentiert. Das Segment Bodenkohlenstoff-Sequestration hielt den größten Marktanteil im Jahr 2025, der durch die weit verbreitete Annahme regenerativer Landwirtschaftspraktiken wie die Abdeckung von Anbau, reduzierter Bodenbearbeitung und organischem Bodenmanagement verursacht wurde, die die Kohlenstoffspeicherung in landwirtschaftlichen Böden verbessern. Bodenbasierte Projekte sind aufgrund ihrer Skalierbarkeit, messbaren Auswirkungen und einer starken Beteiligung der Landwirte in den entwickelten und Schwellenländern weit verbreitet.

Das Agroforst-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 mit dem doppelten Nutzen der Kohlenstoffsequestration und der verbesserten landwirtschaftlichen Produktivität beobachten. Agroforstwirtschaftssysteme integrieren Bäume mit Nutzpflanzen und Vieh, die eine langfristige Kohlenstoffspeicherung ermöglichen und gleichzeitig die Biodiversität, die Bodenfruchtbarkeit und die landwirtschaftliche Widerstandsfähigkeit verbessern. Die zunehmende staatliche Unterstützung und Nachhaltigkeitsfinanzierung beschleunigen die Übernahme von agroforestry-basierten Kohlekreditprojekten.

• Von der Natur

Auf der Grundlage der Natur wird der Markt in ökologische Landbaupraktiken und konventionelle landwirtschaftliche Praktiken segmentiert. Das Segment der ökologischen Landbaupraktiken hielt 2025 den größten Marktanteil, der durch die zunehmende Einführung chemisch-freier und nachhaltiger landwirtschaftlicher Methoden, die die Kohlenstoffsequestration im Boden natürlich unterstützen, getrieben wurde. Bio-Systeme verbessern die Bodengesundheit und reduzieren die Emissionen, so dass sie sehr geeignet für die Erzeugung von hochintegrierten Kohlenstoffkrediten.

Das Segment der konventionellen Landwirtschaftspraktiken wird von 2026 bis 2033 auf die schnellste Wachstumsrate blicken, die durch die schrittweise Integration nachhaltiger Landwirtschaftstechniken in die großräumige gewerbliche Landwirtschaft getrieben wird. Landwirte mit konventionellen Methoden nehmen zunehmend hybride Ansätze wie Präzisionslandwirtschaft und reduzierte chemische Eingabesysteme ein, um an Kohlenstoffkreditprogrammen teilzunehmen und gleichzeitig die Produktivität zu erhalten.

• Mit Carbon Credit Type

Der Markt wird auf der Grundlage von CO2-Gutschriften in Vermeidungs-/Reduktionskredite und Tilgungs-/Anforderungskredite segmentiert. Das Segment „Entfernung/Sequestration Credits“ hielt 2025 den größten Marktanteil, der durch eine starke Nachfrage nach naturbasierten Carbon-Entfernungslösungen wie Boden-Kohlenstoffspeicherung und Afforestationsprojekten geprägt war. Diese Kredite werden aufgrund ihrer langfristigen Klimawirkung und Glaubwürdigkeit auf freiwilligen Kohlenstoffmärkten sehr geschätzt.

Das Segment Vermeidung/Reduktionskredite wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch eine zunehmende Umsetzung von Emissionsreduktionspraktiken in der Landwirtschaft wie die Methanreduktion in der Tierhaltung und die optimierte Düngemittelnutzung verursacht wird. Diese Kredite werden von Unternehmen weit verbreitet, die kostengünstige kurzfristige CO2-Offset-Lösungen suchen.

• Mit Zertifizierungsstandard

Auf Basis des Zertifizierungsstandards wird der Markt in Verra, Gold Standard, Climate Action Reserve und andere segmentiert. Das Verra-Segment hielt den größten Marktanteil im Jahr 2025, der von seinem weithin anerkannten Verified Carbon Standard (VCS)-Framework angetrieben wurde, das für landwirtschaftliche Boden- und Boden-basierte Kohlenstoffprojekte weit verbreitet ist. Die globale Akzeptanz und die starke Glaubwürdigkeit machen es zur bevorzugten Zertifizierung für die CO2-Krediterzeugung.

Das Segment Gold Standard wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die steigende Nachfrage nach qualitativ hochwertigen und sozial wirkungsstarken Carbon Credits getrieben wird. Unter Gold Standard zertifizierte Projekte liefern oft zusätzliche Umwelt- und Gemeindevorteile und machen sie attraktiv für Unternehmenskäufer, die sich auf Nachhaltigkeit und ESG-Ziele konzentrieren.

• Durch Endverwendung

Auf der Grundlage der Endverwendung wird der Markt in freiwilligen Kohlenstoffmarkt und Compliance-Kohlenstoffmarkt segmentiert. Das ehrenamtliche CO2-Marktsegment hielt 2025 den größten Marktanteil, der durch steigende Unternehmenszusagen für Netto-Null-Emissionen und steigende Nachfrage nach naturbasierten Offset-Lösungen getrieben wurde. Unternehmen erwerben aktiv landwirtschaftliche Kohlenstoffkredite, um Nachhaltigkeitsziele zu erreichen und Umweltbrand zu verbessern.

Das Segment Compliance-Carbon-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die allmähliche Integration von landwirtschaftlichen Carbon-Gutschriften in regulierte Emissionshandelssysteme verursacht wird. Die Regierungen erkennen im Rahmen der nationalen Klimastrategien zunehmend agrarbasierte Versätze, die eine strukturierte Marktbeteiligung unterstützen.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in die pflanzliche Produktion, Bodenbewirtschaftung, Viehzucht und nachhaltige Landbewirtschaftung segmentiert. Das Segment Bodenmanagement hielt den größten Marktanteil im Jahr 2025, der durch die weit verbreitete Annahme von Praktiken wie regenerative Landwirtschaft, Kompostierung und reduzierte Bodenbearbeitung, die das Kohlenstoff-Sequestrationspotenzial deutlich steigern, angetrieben wurde.

Das Segment Viehzucht wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch zunehmende Fokussierung auf Methanreduktionsstrategien, verbesserte Futtermitteleffizienz und Güllemanagementsysteme getrieben wird. Diese Praktiken schaffen neue Möglichkeiten für die Erzeugung von Kohlenstoffkrediten im Bereich der tierischen Landwirtschaft.

Regionale Analyse des Kohlenstoff-Kreditmarktes

• Nordamerika dominierte den landwirtschaftlichen Kohlenstoffkreditmarkt mit dem größten Umsatzanteil im Jahr 2025, der durch eine starke Annahme regenerativer Agrarpraktiken und etablierter Kohlenstoffhandelsökosysteme getrieben wurde. Die Region profitiert von fortschrittlichen Monitoring-, Berichts- und Verifikationssystemen, die Transparenz und Zuverlässigkeit bei der Erzeugung von Kohlenstoffkrediten verbessern. Die steigende Unternehmensnachfrage nach qualitativ hochwertigen, naturbasierten Offsets und unterstützenden Klimapolitiken stärken das Marktwachstum weiter

• Landwirte und Betriebe in der Region schätzen die finanziellen Anreize, die durch Kohlekreditprogramme bereitgestellt werden, sowie die Umweltvorteile von verbesserter Bodengesundheit, Biodiversität und langfristiger Landproduktivität. Die Integration digitaler Landwirtschaftsplattformen mit Kohlenstoff-Tracking-Systemen beschleunigt auch die Beteiligung an Großbetrieben und nachhaltigen Landmanagement-Initiativen

• Diese weit verbreitete Annahme wird durch eine starke staatliche Unterstützung, eine hohe technologische Durchdringung in der Landwirtschaft und eine verstärkte Beteiligung von Unternehmen an freiwilligen Kohlenstoffmärkten unterstützt, indem landwirtschaftliche Kohlenstoffkredite als wichtiges Nachhaltigkeitsinstrument für die Umweltverträglichkeit und die Netto-Null-Verpflichtungen geschaffen werden

US-Agrar-Kreditmarktaufsicht

Der US-Agrarmarkt für Kohlekredite eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch eine rasche Ausweitung der CO2-Agrarprogramme und eine starke Beteiligung von privaten Agritech-Unternehmen gefördert wurde. Farmer nehmen zunehmend an Bodenkohlenstoff-Sequestrationspraktiken wie reduzierte Bodenbearbeitung, Abdeckung Ernten und Rotationszucht, um tragfähige Kohlenstoff-Gutschriften zu erzeugen. Die zunehmende Beteiligung von Unternehmenskäufern wie Lebensmittel- und Getränkeunternehmen und Technologieunternehmen verstärkt die Nachfrage weiter. Darüber hinaus verbessert die Integration digitaler MRV-Plattformen und blockchainbasierter Kohlenstoffregistrierungen die Markttransparenz und die Kreditverifikation erheblich.

Europa Landwirtschaftlicher Markt für Kohlenstoffkredite

Der europäische Agrarmarkt für Kohlenstoffkredite wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Klimapolitiken und starke Betonung auf die Erreichung von Netto-Null-Emissionszielen. Der Fokus der Region auf nachhaltige Landwirtschaft und das Europäische Grüne Abkommen ist die Förderung der weit verbreiteten Annahme von CO2-Bauern. Die zunehmende Nachfrage nach hochintegrierten CO2-Gutschriften von Unternehmen, zusammen mit starken Zertifizierungsrahmen, fördert die Markterweiterung sowohl in kleinen und großen Betrieben.

U.K. Agrarmarktaufsicht

Der US-amerikanische Markt für landwirtschaftliche Kohlenstoffkredite wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch wachsende Regierungsinitiativen zur Unterstützung nachhaltiger Landnutzung und CO2-neutralitätsziele getrieben wird. Die Landwirte beteiligen sich zunehmend an Kohleversatzsystemen, um Einkommensquellen zu diversifizieren und gleichzeitig die Bodengesundheit und -produktivität zu verbessern. Die steigende Unternehmensnachfrage nach verifizierten CO2-Offsets und die Ausweitung der freiwilligen CO2-Marktbeteiligung beschleunigen die Marktentwicklung weiter.

Deutschland Landwirtschaftlicher Markt für Kohlenstoffkredite

Der deutsche Agrarmarkt für Kohlenstoffkredite wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch eine starke Nachhaltigkeitspolitik und eine zunehmende Investition in die klimafreundliche Landwirtschaft gefördert wird. Der Schwerpunkt des Landes auf Umweltinnovation und Präzisionszucht fördert die Annahme von Boden-Kohlenstoff-Sequestrations- und Agrarforschungsprojekten. Die Integration fortschrittlicher digitaler Landwirtschaftstechnologien verbessert zudem die Messgenauigkeit und unterstützt skalierbare CO2-Krediterzeugung.

Asien-Pazifik Landwirtschaftlicher Kohlenstoff-Kreditmarkt Einblick

Der asiatisch-pazifische Markt für landwirtschaftliche Kohlenstoffkredite wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch eine rasche landwirtschaftliche Transformation, ein zunehmendes Bewusstsein für den Klimawandel und eine verstärkte staatliche Unterstützung für nachhaltige Landwirtschaftspraktiken verursacht wird. Länder wie China, Indien und Australien fördern durch politische Anreize und Pilotprojekte Initiativen zur Förderung der Kohlenstoffwirtschaft. Die zunehmende Beteiligung von Agritech-Unternehmen und die Ausweitung der freiwilligen Kohlenstoffmärkte verstärken die regionale Adoption.

Japan Landwirtschaftlicher Markt für Kohlenstoffkredite

Der japanische Markt für landwirtschaftliche Kohlenstoffkredite wird durch den Fokus des Landes auf nachhaltige Landwirtschaft und Klimanachgiebigkeit von 2026 bis 2033 stark wachsen. Begrenzte Ackerflächen und hohes Gewicht auf Effizienz sind die Einführung fortschrittlicher Bodenmanagement- und Kohlenstoff-Sequestrationspraktiken. Die Integration intelligenter Landwirtschaftstechnologien und starke Unternehmensnachhaltigkeitsverpflichtungen unterstützen die Markterweiterung im Agrarsektor weiter.

China Landwirtschaftlicher Kohlenstoff-Kreditmarkt Einblick

Der Markt für landwirtschaftliche Kohlenstoffkredite in China entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf groß angelegte landwirtschaftliche Aktivitäten, starke staatliche Nachhaltigkeitsinitiativen und eine rasche Einführung klimafreundlicher Landwirtschaftspraktiken zurückzuführen war. Die Fortschritte auf dem Weg zu den Zielen der CO2-neutralität und der Entwicklung nationaler CO2-Handelssysteme fördern eine breite Beteiligung an landwirtschaftlichen CO2-Gutschriften. Die Ausweitung der Nutzung der digitalen Landwirtschaft und der starken Inlands-Agritech-Fähigkeiten sind auch wichtige Faktoren, die das Marktwachstum fördern.

Welche sind die Top-Unternehmen im Agrarmarkt für Kohle

Die Landwirtschaftliche Carbon Credit-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Indigo Ag (USA)

• Nori (USA)

• Pachama (USA)

• Boomitra (US)

• Regrow Ag (USA)

•Truterra – Land O’Lakes (USA)

• Cargill (US)

• Bayer (Deutschland)

• Syngenta (Schweiz)

•Yara International (Norwegen)

• Microsoft (US)

• Shell plc (USA)

• Verra (USA)

• Gold Standard (Schweiz)

•Climate Action Reserve (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.