Global Ai Supercomputing Infrastructure Dgx Superpod Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.80 Billion

USD

41.60 Billion

2025

2033

USD

24.80 Billion

USD

41.60 Billion

2025

2033

| 2026 –2033 | |

| USD 24.80 Billion | |

| USD 41.60 Billion | |

| % | |

|

Globale KI-Supercomputing Infrastructure Market (DGX & SuperPOD) Segmentierung, von Component (GPU Acceleratoren, AI Server & Rack Systems, High-Speed Networking Solutions, AI Infrastructure Software, und Deployment & Managed Services), Bereitstellungsart (DGX BasePOD, DGX SuperPOD, und KI Supercomputing Cluster), Bereitstellungsmodus (Cloud-basierte und On-Premis

KI Supercomputing Infrastructure Market (DGX & SuperPOD)Größe

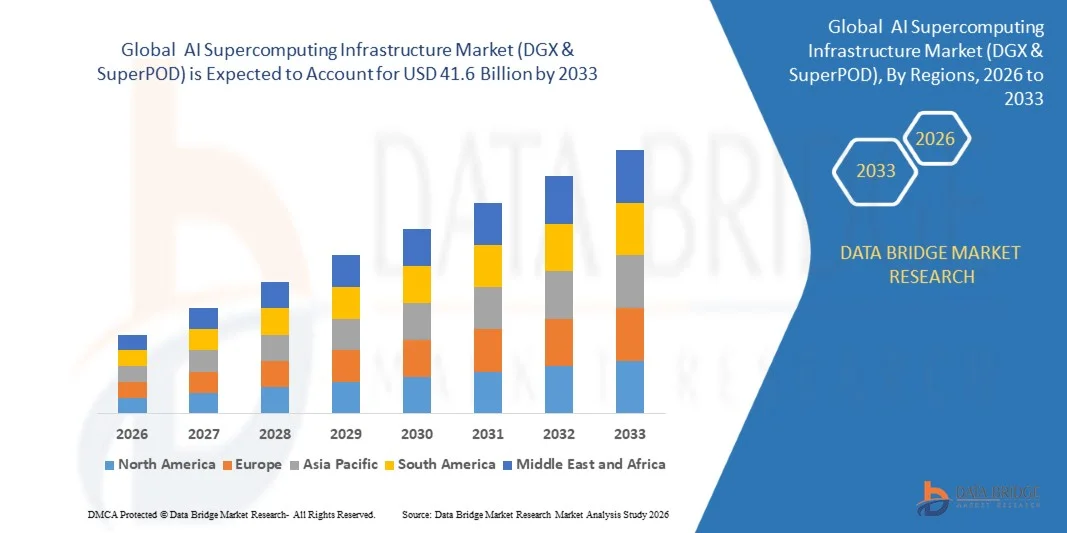

- Der globale KI-Supercomputing-Infrastrukturmarkt (DGX & SuperPOD) wurde auf24,8 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen41,6 Milliarden USD bis 2033, beiCAGR von 6,7%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie durch die beschleunigte Nachfrage nach hochleistungsfähiger KI-Computing-Infrastruktur, die zunehmende Bereitstellung großer Sprachmodelle (LLMs) und generativer KI-Workloads und die Erhöhung der Investitionen in hyperscale KI-Datenzentren durch Cloud-Dienstleister, Unternehmen und Regierungsorganisationen weltweit angetrieben

- Darüber hinaus sind die rasche Einführung von NVIDIA DGX- und SuperPOD-Architekturen, die Erweiterung von souveränen AI-Initiativen und die Fortschritte bei der GPU-Beschleunigung, der Hochgeschwindigkeits-Netzwerkierung und der flüssigkeitsgekühlten KI-Infrastruktur deutlich die Verbesserung der rechnerischen Effizienz und die Stärkung der KI-Supercomputing-Ökosysteme der nächsten Generation in der Branchen.

Global AI Supercomputing Infrastructure Market (DGX & SuperPOD) Marktanalyse

- KI-Supercomputing-Infrastrukturlösungen werden zu kritischen Rechenplattformen für Unternehmen, Hyperscaler und Forschungseinrichtungen, die eine umfassende Schulung von generativen KI-Modellen, eine beschleunigte Datenverarbeitung und ein leistungsstarkes KI-Workload-Management über fortgeschrittene digitale Ökosysteme ermöglichen.

- Die eskalierende Nachfrage nach KI-Supercomputing-Infrastruktur wird durch die rasche Expansion von großen Sprachmodellen (LLMs) getrieben, die Investitionen in hyperskalische KI-Datenzentren, die steigende Unternehmensannahme von generativen KI-Anwendungen und die wachsende Nachfrage nach Hochleistungs-GPU-Computing in der Industrie

- Nordamerika dominierte den Markt mit dem größten Umsatzanteil von 39,4% im Jahr 2025, unterstützt durch starke Präsenz von Hyperscale Cloud-Anbietern, erhebliche Investitionen in die KI-Infrastruktur, frühzeitige Einführung von NVIDIA DGX & SuperPOD-Systemen und zunehmende Initiativen von Regierung und Unternehmen KI in der gesamten Region

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region während der Prognosezeit, erwartet eine CAGR von 6,7% (2026–2033), angetrieben durch die Erweiterung souveräner KI-Programme, steigende Halbleiter- und KI-Rechenzentren-Investitionen, wachsende Annahme von generativen KI-Technologien und zunehmende digitale Transformationsinitiativen in China, Indien, Japan und Südkorea

- GPU Die Beschleuniger entfielen 2025 auf den dominanten Anteil aufgrund ihrer kritischen Rolle bei der leistungsfähigen KI-Modellausbildung, der parallelen Recheneffizienz und der Skalierbarkeit für generative KI-Workloads, während die Cloud-basierte Bereitstellung aufgrund ihrer Flexibilität, ihrer geringeren Infrastrukturbelastung und der Fähigkeit, großräumige KI-Computing-Umgebungen zu unterstützen, eine rasche Annahme zeigt.

Geltungsbereich undKI Supercomputing Infrastructure Market (DGX & SuperPOD)Segment

|

Attribute |

Globaler KI-Supercomputing-Infrastrukturmarkt (DGX & SuperPOD)SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

KI Supercomputing Infrastructure Market (DGX & SuperPOD)Entwicklung

„Rapid Shift toward Hyperscale, GPU-beschleunigt und Generative AI-Optimierte Supercomputing Infrastructure“

- Ein großer Trend auf dem globalen Markt ist der zunehmende Einsatz von hyperscale AI Supercomputing-Systemen in der Lage, Trillion-Parameter große Sprachmodelle (LLMs) und fortgeschrittene generative AI-Workloads in Unternehmens- und Forschungsumgebungen zu trainieren und zu verarbeiten.

- So integrieren Organisationen zunehmend NVIDIA DGX SuperPOD-Architekturen und GPU-beschleunigte KI-Cluster zur Unterstützung von Hochleistungs-Computing-, Echtzeit-KI-Inferenz- und Großmodell-Training-Anwendungen

- Das Entstehen der flüssigkeitsgekühlten KI-Infrastruktur verbessert die Energieeffizienz, das thermische Management und die Rechendichte in den nächsten KI-Datenzentren der Generation

- Die zunehmende Übernahme von generativem KI in Branchen beschleunigt die Nachfrage nach skalierbaren KI-Supercomputing-Plattformen, die multimodale KI-, autonome Systeme, wissenschaftliche Simulationen und digitale Doppeltechnologien unterstützen können

- Cloud-native KI-Infrastruktur-Plattformen werden zunehmend angenommen, um einen flexiblen und skalierbaren Einsatz von KI-Supercomputing-Ressourcen im globalen Unternehmensbetrieb zu ermöglichen

- Die Nachfrage nach Highspeed-Netzwerktechnologien wie InfiniBand und fortgeschrittenen KI-Speichersystemen steigt, da sich Unternehmen auf die Verringerung der Latenz konzentrieren und die verteilte KI-Trainingsleistung verbessern

KI Supercomputing Infrastructure Market (DGX & SuperPOD) Marktdynamik

Fahrer

„Anforderung an generative KI, große Sprachmodelle und hochleistungsfähige KI-Computing-Infrastruktur“

- Die zunehmende Übernahme von generativen KI-Anwendungen, Fundamentmodellen und groß angelegten KI-Trainings-Workloads ist ein wichtiger Treiber, der die Nachfrage nach KI-Supercomputing-Infrastruktur weltweit beschleunigt

- Unternehmen, Hyperscaler und Forschungseinrichtungen setzen zunehmend GPU-beschleunigte KI-Systeme ein, um massive Datensätze zu verarbeiten, die Leistung von KI-Modellen zu optimieren und fortschrittliche Deep Learning-Anwendungen zu unterstützen

- Die zunehmenden Investitionen in souveräne AI-Initiativen und hyperscale AI-Datenzentren sind zwingende Organisationen, um die KI-Computing-Fähigkeiten mithilfe von DGX- und SuperPOD-Infrastrukturplattformen zu stärken.

- Die zunehmende Bereitstellung autonomer Technologien, wissenschaftlicher Computeranwendungen und die AI-getriebene Industrieautomatisierung erhöht die Anforderungen an leistungsstarke KI-Cluster und skalierbare Rechenumgebungen

- Der zunehmende Fokus des Unternehmens auf die Reduzierung der KI-Trainingszeit und die Verbesserung der Rechenleistung ist die weitere Förderung der Einführung fortschrittlicher GPU-basierter Supercomputing-Systeme

- Die Erweiterung der Cloud-basierten KI-Dienste und KI-as-a-Service-Plattformen (AIaaS) erhöht die Nachfrage nach flexiblen und skalierbaren KI-Infrastruktur in allen Branchen

Zurückhaltung/Challenge

„Hochinfrastrukturkosten, Energieverbrauch und Supply Chain Constraints“

- Eine der größten Herausforderungen auf dem Markt ist die extrem hohe Kapitalanlage, die für die Bereitstellung von KI-Supercomputing-Infrastruktur erforderlich ist, einschließlich GPUs, fortschrittliche Netzwerksysteme, Kühlinfrastruktur und KI-Rechenzentrumsanlagen

- So stellen Organisationen, die große KI-Cluster einsetzen, Herausforderungen im Zusammenhang mit hohem Stromverbrauch, thermischer Managementkomplexität und steigenden Betriebskosten im Zusammenhang mit KI-Workloads.

- Versorgungskettenstörungen und begrenzte Verfügbarkeit fortschrittlicher KI-Chips und Halbleiterbauelemente können Bereitstellungsverzögerungen und Infrastrukturengpässe verursachen

- Integrationskomplexität mit bestehenden IT-Umgebungen des Unternehmens und der bestehenden Rechenzentren-Infrastruktur kann die Übernahme zwischen mittelständischen Organisationen begrenzen

- Steigende Bedenken in Bezug auf Energieeffizienz, Kohlenstoffemissionen und Nachhaltigkeit in Hyperscale-KI-Datenzentren schaffen operative und regulatorische Herausforderungen für Infrastrukturanbieter

- Die Bewältigung dieser Herausforderungen erfordert Fortschritte in energieeffizienten KI-Hardware, flüssigen Kühltechnologien, optimiertes Workload-Management und federnde Halbleiterversorgungsketten

- Mangel an Fachkräften, die sich auf die KI-Infrastrukturtechnik, das Hochleistungs-Computing (HPC) und das groß angelegte GPU-Clustermanagement spezialisiert haben, schränkt die Marktskalierbarkeit weiter ein

KI Supercomputing Infrastructure Market (DGX & SuperPOD) Geltungsbereich

Der Markt wird auf Basis von Bauteil, Einsatzart, Einsatzmodus, Kühlinfrastruktur, Anwendung und Endverbraucher segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der globale KI-Supercomputing-Infrastrukturmarkt (DGX & SuperPOD) in GPU-Beschleuniger, KI-Server & Rack-Systeme, High-Speed-Netzwerklösungen, KI-Infrastruktur-Software und Bereitstellung & Manage-Services segmentiert. Das Segment GPU-Beschleuniger dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die steigende Bereitstellung von großen Sprachmodellen (LLMs), generativen KI-Anwendungen und Hochleistungs-Computing-Workloads in übergeordneten Rechenzentren und Unternehmens-KI-Umgebungen. GPU-Beschleuniger werden aufgrund ihrer parallelen Verarbeitungsfähigkeiten, der überlegenen Rechenleistung und der Effizienz beim Umgang mit groß angelegten KI-Trainings- und Inferenzaufgaben zunehmend angenommen. Wachsende Investitionen in AI-fokussierte Halbleitertechnologien und steigende Nachfrage nach fortschrittlichen KI-Chips von Cloud-Anbietern und Forschungseinrichtungen verstärken die Segmentherrschaft weiter.

Das Segment "Bereitstellung & Managed Services" wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums bezeugt wird, was durch die zunehmende Nachfrage nach KI-Infrastrukturberatung, Bereitstellungsoptimierung, Clustermanagement und Lifecycle-Support-Services begünstigt wird. Unternehmen verlassen sich zunehmend auf spezialisierte Dienstleister, um skalierbare DGX- und SuperPOD-Umgebungen bereitzustellen und gleichzeitig die Betriebskomplexität und die Ausfallzeiten der Infrastruktur zu reduzieren. Die zunehmende Übernahme von AI-as-a-Service (AIaaS)-Modellen und der Mangel an qualifizierten KI-Infrastruktur-Profis beschleunigen weltweit die Nachfrage nach Managed Services.

- Durch Einsatzart

Auf Basis des Einsatztyps wird der Markt in DGX BasePOD, DGX SuperPOD und benutzerdefinierte AI Supercomputing Cluster segmentiert. Das DGX SuperPOD-Segment dominierte den Markt im Jahr 2025 aufgrund seiner Fähigkeit, hyperscale AI-Modell-Training, verteilte Computing und unternehmenseigene generative AI-Workloads zu unterstützen. Große Unternehmen, Cloud-Anbieter und Forschungsorganisationen übernehmen zunehmend die DGX SuperPOD-Infrastruktur, um die KI-Innovation zu beschleunigen und die Trainingszeit zu reduzieren. Die Skalierbarkeit der Plattform, die integrierte Netzwerkarchitektur und die optimierte Nutzungsfähigkeit der GPU tragen maßgeblich zur Marktherrschaft bei.

Das kundenspezifische KI-Supercomputing-Cluster-Segment wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten Tempo wachsen, das durch steigende Nachfrage nach anwendungsspezifischen KI-Infrastruktur in den Bereichen Gesundheits-, Verteidigungs-, Autonome Systeme und wissenschaftliche Rechensektoren getrieben wird. Organisationen entwickeln zunehmend kundenspezifische KI-Umgebungen, die auf einzigartige Rechenaufgaben, Datenanforderungen und operative Skalierbarkeitsziele zugeschnitten sind.

- Durch Einsatzmodus

Auf Basis des Einsatzmodus wird der Markt zu Cloud-basierten und On-Premise-Lösungen segmentiert. Das Cloud-basierte Segment dominierte den Markt im Jahr 2025, unterstützt durch die zunehmende Übernahme von AI-Cloud-Infrastruktur durch Unternehmen, Startups und Hyperscale-Cloud-Anbieter. Cloud-Bereitstellung ermöglicht es Organisationen, skalierbare KI-Computing-Ressourcen ohne wesentliche Vor-Ort-Investitionen zuzugreifen und gleichzeitig schnellere KI-Modell-Bereitstellung und verteilte KI-Trainingsfunktionen zu unterstützen. Die zunehmende Übernahme von Hybrid Cloud-Architekturen und AI-Infrastruktur-Sharing-Modellen stärkt die Dominanz dieses Segments weiter.

Das On-Premise-Segment wird voraussichtlich während des Prognosezeitraums stetig wachsen, was durch zunehmende Datensicherheitsbedenken, regulatorische Compliance-Anforderungen und Unternehmensnachfrage nach einer größeren Infrastrukturkontrolle bedingt ist. Regierungsbehörden, Verteidigungsorganisationen und hoch regulierte Industrien bevorzugen weiterhin überkompensierende Umgebungen für unternehmenskritische Anwendungen und sensible Datenverarbeitungs-Workloads.

- Durch Kühlung der Infrastruktur

Auf Basis der Kühlinfrastruktur wird der Markt in Luftkühlung und Flüssigkeitskühlung segmentiert. Das Segment Luftkühlung dominierte den Markt im Jahr 2025 aufgrund seiner weit verbreiteten Annahme in konventionellen KI-Rechenzentren und einer geringeren Einsatzkomplexität. Viele Organisationen nutzen weiterhin fortschrittliche luftgekühlte Systeme für moderate KI-Workloads und Enterprise-Skala-GPU-Einsätze aufgrund der Kosteneffizienz und der betrieblichen Vertrautheit.

Das Segment Flüssigkeitskühlung wird voraussichtlich während der Prognoseperiode durch steigende Leistungsdichte in KI-Supercomputing-Clustern und steigender Nachfrage nach energieeffizienten Wärmemanagementlösungen ein schnelles Wachstum verzeichnen. Flüssige Kühltechnologien gewinnen aufgrund ihrer Fähigkeit, den Energieverbrauch zu reduzieren, die Kühleffizienz zu verbessern und hochdichte GPU-Umgebungen zu unterstützen.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in große Sprachmodell (LLM) Ausbildung, generative AI-Entwicklung, autonome Fahrzeugsimulation, wissenschaftliche & Forschung Computing, Drug Discovery & Healthcare AI, Finanz-KI-Modellierung und digitale Twin & Industrial AI segmentiert. Das große Sprachmodell (LLM)-Trainingssegment dominierte den Markt mit dem größten Anteil im Jahr 2025, der von steigenden Investitionen in Fundamentmodelle, Konversations-KI-Systeme und generative KI-Anwendungen weltweit angetrieben wird. Die zunehmenden rechnerischen Anforderungen an die Ausbildung multimodaler KI-Systeme und fortgeschrittener neuronaler Netzwerke treiben die Nachfrage nach DGX und SuperPOD-Infrastruktur deutlich an.

Das Segment Drug Discovery & Healthcare AI wird durch die zunehmende Verwendung von AI-Supercomputing für genomische Analyse, Präzisionsmedizin, Molekularsimulation und klinische Forschungsanwendungen ein starkes Wachstum in der Prognosezeit erwarten. Gesundheitsorganisationen und Pharmaunternehmen investieren zunehmend in die KI-Infrastruktur, um die medizinische Innovation zu beschleunigen und die Forschungseffizienz zu verbessern.

- Von End-User

Auf der Grundlage des Endverbrauchers wird der Markt in Hyperscaler & Cloud-Anbieter, Regierungs- und Verteidigungsagenturen, Forschungs- & akademische Institutionen, Gesundheits- und Life Sciences-Organisationen, BFSI-Unternehmen, Automobilunternehmen und Industrieunternehmen segmentiert. Das Segment Hyperscalers & Cloud-Anbieter dominierte den Markt im Jahr 2025, angetrieben von aggressiven Investitionen in KI-Datenzentren, generative KI-Plattformen und der groß angelegten GPU-Infrastruktur-Bereitstellung führender Cloud-Dienstleister weltweit. Die steigende Unternehmensnachfrage nach KI-Cloud-Services und KI-Modell-Hosting-Plattformen trägt maßgeblich zum Segmentwachstum bei.

Das Segment Healthcare & Life Sciences wird voraussichtlich während der Prognosezeit durch die zunehmende Übernahme von AI-Supercomputing für biomedizinische Forschung, Arzneimittelentwicklung, medizinische Bildgebung und medizinische Analyse-Anwendungen bemerkbar sein. Die zunehmende Integration von KI in die Präzisionsmedizin und genomische Rechenoperationen beschleunigt die Nachfrage nach Infrastrukturen im gesamten Sektor weiter.

KI Supercomputing Infrastructure Market (DGX & SuperPOD) MarktRegionale Analyse

- Nordamerika dominierte den Global AI Supercomputing Infrastructure Market (DGX & SuperPOD) mit dem größten Umsatzanteil von 39,4% im Jahr 2025, unterstützt durch starke Präsenz von Hyperscale Cloud-Anbietern, steigende Investitionen in AI-Datenzentren und frühzeitige Übernahme der NVIDIA DGX & SuperPOD-Infrastruktur in Unternehmens- und Forschungsumgebungen

- Die Region profitiert von fortschrittlichen Halbleiterökosystemen, hochentwickelter Cloud-Infrastruktur und erheblichen Investitionen in generative KI-, Hochleistungs-Computing (HPC) und souveräne KI-Initiativen

- Organisationen in ganz Nordamerika investieren zunehmend in GPU-beschleunigte KI-Infrastruktur, flüssigkeitsgekühlte Rechenzentren und groß angelegte KI-Trainingscluster, um die wachsenden Anforderungen an Großsprachenmodelle (LLMs) und Enterprise KI-Anwendungen zu unterstützen

US.KI Supercomputing Infrastructure Market (DGX & SuperPOD)Einblick

Der US-Markt erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch den schnellen Einsatz von Hyperscale-KI-Datenzentren, die Erhöhung der Investitionen in generative AI-Infrastruktur und die starke Übernahme von DGX SuperPOD-Systemen über Cloud-Anbieter und Technologieunternehmen geführt wurde. Die steigende Nachfrage nach KI-Modellausbildung, wissenschaftlichen Computing und Unternehmens-KI-Workloads treibt die Infrastrukturerweiterung weiter voran. Die Präsenz großer Hersteller von KI-Hardware, Cloud-Dienstleister und fortschrittlicher Halbleiterfirmen stärkt die Dominanz des Landes auf dem globalen Markt.

EuropaKI Supercomputing Infrastructure Market (DGX & SuperPOD)Einblick

Der europäische Markt wird im Vorausschätzungszeitraum in einem stetigen CAGR expandiert, unterstützt durch Investitionen in souveräne KI-Fähigkeiten, Hochleistungs-Computing-Infrastruktur und eine nachhaltige KI-Datenbankentwicklung. Die zunehmende Übernahme von KI-getriebenen Forschungs-Computing-, Industrieautomatisierung- und Digital-Zwill-Technologien in den Bereichen Produktion und Automotive treibt Wachstum voran. Darüber hinaus unterstützen starker Fokus auf energieeffiziente KI-Infrastruktur und regionale Halbleiterentwicklungsinitiativen die Markterweiterung.

U.K.KI Supercomputing Infrastructure Market (DGX & SuperPOD)Einblick

Der US-Markt wird voraussichtlich während der Prognosezeit bei einer bemerkenswerten CAGR wachsen, die durch die Ausweitung von KI-Forschungsinitiativen, die steigende Cloud-KI-Adoption und die zunehmende Bereitstellung von GPU-basierten Recheninfrastrukturen über Finanzdienstleistungen, Gesundheitsversorgung und akademische Einrichtungen verursacht wird. Organisationen investieren zunehmend in skalierbare KI-Infrastruktur, um generative KI-Entwicklung und fortschrittliche Analytik-Anwendungen zu unterstützen. Das starke digitale Ökosystem und die staatlichen KI-Innovationsprogramme des Landes beschleunigen das Marktwachstum weiter.

DeutschlandKI Supercomputing Infrastructure Market (DGX & SuperPOD)Einblick

Der deutsche Markt wird voraussichtlich während des Prognosezeitraums mit einem beträchtlichen CAGR expandieren, unterstützt durch starke industrielle Automatisierungsfähigkeiten, zunehmende KI-Adoption in der Fertigung und wachsende Investitionen in leistungsstarke Rechenumgebungen. Automobilhersteller, Forschungseinrichtungen und Industrieunternehmen setzen zunehmend KI-Supercomputing-Infrastruktur für die autonome Systementwicklung, Simulations-Workloads und Digital Engineering-Anwendungen ein. Das starke Engineering-Ökosystem des Landes und der Fokus auf Industrie 4.0-Technologien unterstützen weiterhin die Markterweiterung.

Asien-PazifikKI Supercomputing Infrastructure Market (DGX & SuperPOD)Einblick

Der asiatisch-pazifische Markt wird während der Prognosezeit mit dem schnellsten CAGR wachsen, der durch steigende Investitionen in KI-Datenzentren, die Erweiterung der Halbleiterfertigungskapazitäten und zunehmende Regierungsfokus auf die souveräne KI-Infrastrukturentwicklung getrieben wird. Die rasche Einführung generativer KI-Technologien, digitaler Transformationsinitiativen und groß angelegter Cloud-Infrastrukturerweiterung in der gesamten Region beschleunigen das Marktwachstum. Die wachsende Nachfrage nach AI-powered Industrial Automation und Smart Infrastructure unterstützt die regionale Expansion.

JapanKI Supercomputing Infrastructure Market (DGX & SuperPOD)Einblick

Der Japan-Markt gewinnt an Dynamik durch fortschrittliche Robotik-Infrastruktur, starke Halbleiter-Innovationskapazitäten und zunehmende Bereitstellung von KI-Supercomputing-Systemen in den Bereichen Produktion und Forschung. Organisationen übernehmen zunehmend GPU-beschleunigte Rechenplattformen, um autonome Systeme, medizinische KI und wissenschaftliche Computeranwendungen zu unterstützen. Der Fokus des Landes auf Präzisionstechnologien und Recheninfrastruktur der nächsten Generation unterstützt stetiges Marktwachstum.

IndienKI Supercomputing Infrastructure Market (DGX & SuperPOD)Einblick

Indien erzielte im Jahr 2025 einen erheblichen Umsatzanteil an Asia-Pacific, der durch eine rasche Expansion von KI-Startups, steigenden Investitionen in die Cloud-Infrastruktur und wachsender Regierungsfokus auf AI-geführte digitale Transformationsinitiativen getrieben wurde. Der Ausbau der KI-Computing-Infrastruktur für Forschungseinrichtungen, Fintech-Unternehmen, Gesundheitsorganisationen und Projekte im öffentlichen Sektor beschleunigt die Nachfrage nach GDX- und SuperPOD-Umgebungen. Die Präsenz eines starken IT-Dienste-Ökosystems und die zunehmende Entwicklung des Hyperscale-Datenzentrums unterstützen die skalierbare Übernahme der AI-Supercomputing-Infrastruktur im ganzen Land.

AI Supercomputing Infrastructure Market (DGX & SuperPOD) Anteil

Die KI für die Compliance & Risikomanagement-Branche von Finanzdienstleistungen wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- NVIDIA Corporation (USA)

- Advanced Micro Devices, Inc. (U.S.)

- Intel Corporation (US)

- Super Micro Computer, Inc. (USA)

- Dell Technologies Inc. (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Lenovo Group Limited (China)

- Cisco Systems, Inc. (USA)

- Broadcom Inc. (USA)

- Arista Networks, Inc. (USA)

- Oracle Corporation (USA)

- Microsoft Corporation (USA)

- Amazon Web Services, Inc. (USA)

- Alphabet Inc. (USA)

- Fujitsu Limited (Japan)

Was sind die jüngsten Entwicklungen im globalen KI Supercomputing Infrastructure Market (DGX & SuperPOD) Markt

- Im März 2026 erweiterte die NVIDIA Corporation ihr Portfolio der DGX SuperPOD AI-Infrastruktur der nächsten Generation mit einer fortschrittlichen Blackwell GPU-Integration und konzentrierte sich auf die Beschleunigung des großen Sprachmodells (LLM) der Ausbildung, der generativen AI-Entwicklung und der hyperscale AI Computing-Performance in Unternehmens- und Cloud-Umgebungen.

- Im April 2026 stärkte Microsoft Corporation seine Investitionen in die KI-Infrastruktur durch die Erweiterung der Kapazität des Hyperscale-KI-Datenzentrums und die Bereitstellung von GPU-beschleunigten KI-Clustern, um die wachsende Nachfrage nach generativen KI- und Cloud-basierten KI-Diensten weltweit zu unterstützen

- Im April 2026 kündigte Amazon Web Services, Inc. eine weitere Erweiterung der KI-Supercomputing-Fähigkeiten innerhalb seines Cloud-Infrastruktur-Ökosystems an, wobei skalierbare KI-Trainingsumgebungen, leistungsstarke Netzwerke und KI-optimierte Rechenplattformen für Enterprise KI-Workloads betont wurden.

- Im Mai 2026 beschleunigte Advanced Micro Devices, Inc. die Entwicklung von KI-Beschleunigern der nächsten Generation und hochleistungsfähigen GPU-Infrastrukturlösungen, die in hyperskalen KI-Trainings- und Inferenzumgebungen konkurrieren und die wachsende Nachfrage nach Supercomputing-Systemen von Unternehmen KI unterstützen

- In 2026 Branchenentwicklungen erweiterten Dell Technologies Inc. und Hewlett Packard Enterprise Development LP Partnerschaften mit KI-Hardware- und Cloud-Ökosystemanbietern, um den Einsatz von flüssigkeitsgekühlten KI-Serverinfrastrukturen, skalierbaren GPU-Clustern und unternehmensbereiten KI-Supercomputing-Umgebungen auf globalen Märkten zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.