Global Ai Workload Orchestration And Gpu Virtualization Market

Marktgröße in Milliarden USD

CAGR :

%

USD

44.96 Billion

USD

122.85 Billion

2025

2033

USD

44.96 Billion

USD

122.85 Billion

2025

2033

| 2026 –2033 | |

| USD 44.96 Billion | |

| USD 122.85 Billion | |

| % | |

|

Global AI Workload Orchestration & GPU Virtualization Market Segmentation, By Component (AI Workload Orchestration Platforms, GPU Virtualization Software, Ressourcen Scheduling & Management Tools, AI Infrastructure Optimization Platforms), Bereitstellungsart (Cloud-Based Platforms, On-Premise Platforms, Hybrid Cloud Infrastructure), Anwendung (AI Model Training, AI Inference Optimization, High-Performance Computing, Data Center

AI Workload Orchestration & GPU Virtualization MarketÜberblick

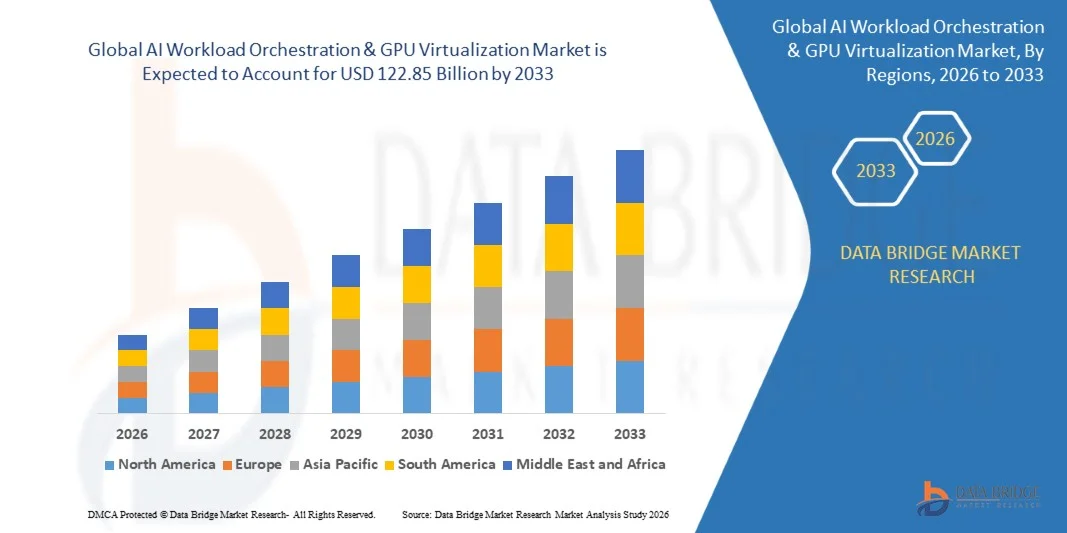

Der AI Workload Orchestration & GPU Virtualization Market wurde bei etwa44,96 Milliarden USD in 2025und wird projiziert, um zu erreichen122,85 Milliarden USD bis 2033, in einemCAGR von 13,4% von 2026 bis 2033.Der Markt ist ein starkes Wachstum durch die zunehmende Übernahme von KI-Workload-Orchestrationsplattformen, die steigende Nachfrage nach einer effizienten GPU-Virtualisierung, um hochleistungsfähige Rechenressourcen zu optimieren und den Einsatz von Hybrid- und Multi-Cloud-KI-Infrastruktur in Unternehmen zu erweitern.

Organisationen in den Bereichen BFSI, IT & Telekommunikation, Gesundheitswesen, Einzelhandel & E-Commerce, Fertigung und Regierung setzen zunehmend KI-Workload-Orchestrations- und GPU-Virtualisierungslösungen ein, um die Ressourcenauslastung zu optimieren, die Effizienz der Workload-Distribution zu verbessern und skalierbare KI-Trainings- und Inferenzoperationen zu ermöglichen. Unternehmen investieren in GPU-Virtualisierungstechnologien, KI-Orchestrationsplattformen, containerized Computing-Umgebungen und Cloud-native Workload-Management-Systeme, um Echtzeit-Analysen, High-Performance-Computing und groß angelegte Enterprise-KI-Bereitstellungen zu unterstützen.

Trends und Einblicke

- Nordamerika dominierte den AI Workload Orchestration & GPU Virtualization Market mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch starke Hyperscale Cloud Adoption, fortschrittliche GPU-Infrastrukturverfügbarkeit und frühzeitige Bereitstellung von AI Workload-Orchestrationssystemen in Unternehmens- und Rechenzentrumsumgebungen.

- Das Segment GPU Virtualization Software führte den Markt mit einem Anteil von 41,1% im Jahr 2025, angetrieben durch steigende Nachfrage nach effizienten GPU-Sharing, multi-tenanter Berechnungsauslastung und Kostenoptimierung von KI-Training-Workloads in Cloud- und Unternehmensumgebungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 14,5% von 2026 bis 2033 sein, die durch eine rasche Expansion von Hyperscale-Datenzentren, zunehmende Investitionen in die KI-Infrastruktur und wachsende Unternehmensannahme von Cloud-basierten GPU-Orchestrationsplattformen in China, Indien, Japan und Südkorea betrieben wird.

- Das Segment AI Workload Orchestration Platforms ist die am schnellsten wachsende Komponentenkategorie, die für die Registrierung eines CAGR von 14,7% prognostiziert wird und durch steigende Nachfrage nach intelligenter Workload-Scheduling, Automatisierung verteilter KI-Pipelines und Optimierung der GPU-Ressourcenzuweisung in hybriden Umgebungen angetrieben wird.

- Das Segment Cloud-Based GPU Infrastructure dominiert die Einsatzart-Kategorie mit einem Umsatzanteil von 62,6% im Jahr 2025, angetrieben von starken Unternehmensverschiebungen in Richtung Elastik-Compute-Skalierung, GPU-as-a-Service-Modelle und Cloud-native Orchester-Plattformen.

- Das IT & Telecommunications-Segment macht einen Großteil des Marktes aus, da die GPU-Virtualisierung für Cloud-Infrastrukturoptimierung, AI-Modell-Training und hochleistungsfähige verteilte Computing-Workloads groß angelegt werden.

- Das BFSI-Segment ist die am schnellsten wachsende Endbenutzer-Kategorie mit einem CAGR von 14,6%, angetrieben durch die zunehmende Einführung von GPU-beschleunigten KI-Systemen für Betrugserkennung, Risikoanalysen, algorithmischen Handel und Echtzeit-Finanzmodellierung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 44,96 Milliarden

- Voraussichtlicher Marktwert (2033): USD 122,85 Milliarden

- Prognose CAGR (2026–2033): 13,4%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und AI Workload Orchestration & GPU Virtualization MarketSegment

|

Attribute |

AI Workload Orchestration & GPU Virtualization Platforms KeyMarkteinsichten |

|

Verdeckte Segmente |

•Von der Komponente:AI Workload Orchestration Platforms, GPU Virtualization Software, GPU Resource Scheduling & Management Tools, Containerized GPU Infrastructure Platforms, AI Compute Optimization Platforms •Durch Einsatzart:Cloud-basierte GPU-Infrastruktur, On-Premise GPU-Cluster, Hybrid Cloud-Orchestrationssysteme •Durch Anwendung:AI Model Training Workloads, AI Inference Workload Management, High-Performance Computing (HPC), Multi-Cloud GPU Ressourcenmanagement, Data Center Optimization, Edge-to-Cloud AI Workload Distribution •Von End User:BFSI, IT & Telekommunikation, Healthcare, Medien & Unterhaltung, Herstellung, Regierung & Verteidigung, Forschung & Academia, Andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• NVIDIA Corporation (US) • Microsoft Corporation (US) • Amazon Web Services, Inc. (USA) • Google LLC (USA) • VMware (Broadcom Inc.) (US) • IBM Corporation (US) • Oracle Corporation (US) • Red Hat (IBM) (US) • Intel Corporation (US) • Advanced Micro Devices, Inc. (U.S.) • Cisco Systems, Inc. (USA) • Hewlett Packard Enterprise (HPE) (US) • Nutanix, Inc. (USA) • CoreWeave, Inc. (USA) • Alibaba Cloud (China) |

|

Marktmöglichkeiten |

• Die Rising GPU Virtualization Adoption ist die Forderung nach einer effizienten AI-Workload-Orchestrierung. • Echtzeit-KI-Workloads beschleunigen den Bedarf an skalierbaren GPU-Compute-Infrastruktur. • Hybride Cloud-Modelle erhöhen die verteilte GPU-Workload-Management-Adoption. |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

AI Workload Orchestration & GPU Virtualization Market Trends

Trend: Schnelle Erweiterung der GPU Virtualisierung und AI Workload Orchestration Adoption

Organisationen setzen zunehmend GPU-Virtualisierungsplattformen und KI-Workload-Orchestrationssysteme ein, um die Berechnungsauslastung zu optimieren, die GPU-Sharing-Effizienz zu verbessern und großformatige KI-Trainings- und Inferenz-Workloads zu verwalten. Unternehmen integrieren Orchestrierungstools in Cloud- und Rechenzentrumsumgebungen, um skalierbares verteiltes Computing zu ermöglichen, die GPU-Eigenzeit zu reduzieren und die Kosteneffizienz zu verbessern. Die steigende Übernahme von Hybrid Cloud-Infrastruktur und KI-intensiven Anwendungen beschleunigt die Nachfrage nach GPU-Virtualisierungs- und Workload-Management-Lösungen in allen Branchen weiter.

AI Workload Orchestration & GPU Virtualization Market Dynamics

Key Market Driver: Steigende Nachfrage nach effizienter GPU-Nutzung und hochleistungsfähiger KI-Compute-Infrastruktur

Der zunehmende Bedarf an leistungsstarken Computing-, Echtzeit-KI-Trainings- und kosteneffizienter GPU-Ressourcenauslastung treibt die Nachfrage nach KI-Workload-Orchestrations- und GPU-Virtualisierungslösungen deutlich voran. Organisationen setzen GPU-Scheduling-Plattformen, containerisierte Rechenumgebungen und Orchestrationstools ein, um die Workload-Distribution über Cloud- und On-Premise-Infrastruktur zu optimieren. Wachsende Anwendungsfälle in der KI-Modellausbildung, Datenanalyse und Enterprise Cloud Computing verstärken die Markterweiterung.

Key Restraint/Challenge: Komplexität der GPU Ressourcenmanagement und Infrastrukturintegration

Eine große Herausforderung im AI Workload Orchestration & GPU Virtualization Marketist die Komplexität der Verwaltung heterogener GPU-Umgebungen über Cloud-, On-Premise- und Hybrid-Infrastrukturen. Organisationen haben Schwierigkeiten bei der Workload-Balance, Latenz-Optimierung und effiziente GPU-Partitionierung bei gleichzeitiger Aufrechterhaltung der Leistungskonsistenz. Darüber hinaus verlangsamen hohe Infrastrukturkosten und begrenztes Know-how in den GPU-Orchestrationstechnologien die Übernahme von mittelständischen Unternehmen weiter.

Die Erweiterung der groß angelegten GPU-Virtualisierungsrahmen und Cloud-native Orchestrationsplattformen im März 2026 unterstreicht die zunehmende Komplexität des Managements verteilter KI-Computing-Umgebungen und optimiert multi-tenanter GPU-Workloads.

Key Market Opportunity: Erweiterung der Cloud-GPU-Infrastruktur und Multi-Cloud-Orchester-Ökosysteme

Der rasche Ausbau der Cloud-GPU-Infrastruktur und der Multi-Cloud-KI-Ökosysteme bietet eine bedeutende Wachstumsmöglichkeit für den Markt. Die zunehmende Übernahme von GPU-as-a-Service-Modellen, containerizzato-Orchestrationsplattformen und verteilten KI-Computing-Frameworks treibt die Unternehmensnachfrage nach skalierbaren Workload-Management-Lösungen voran. Die zunehmenden Investitionen in Hyperscale-Datenzentren und die KI-Compute-Infrastruktur sollen starke langfristige Chancen für GPU-Virtualisierungs- und Orchestrationsplattformanbieter schaffen.

AI Workload Orchestration & GPU Virtualization Market Scope

Der AI Workload Orchestration & GPU Virtualization Market wird auf Basis von Komponente, Bereitstellungstyp und Endbenutzer segmentiert.

Von der Komponente

Auf Basis der Komponente wird der AI Workload Orchestration & GPU Virtualization Market in GPU Virtualization Software, AI Workload Orchestration Platforms, GPU Ressourcenplanung & Management Tools, containerized GPU-Infrastrukturplattformen und AI-Compute-Optimierungsplattformen segmentiert. Das Segment GPU Virtualisierungssoftware dominierte den Markt mit einem Anteil von 41,8% im Jahr 2025, aufgrund der steigenden Nachfrage nach einem effizienten GPU-Sharing, einer optimierten Berechnungsauslastung und einer Kostensenkung bei groß angelegten KI-Trainings- und Inferenz-Workloads in Cloud- und Unternehmensumgebungen. Organisationen setzen zunehmend GPU-Virtualisierungslösungen ein, um die Nutzung von teuren Rechenressourcen zu maximieren und Multi-Tenant AI-Workloads zu unterstützen.

Das Segment KI-Workload-Orchestrationsplattformen soll das schnellste Wachstum bei einem CAGR von 14,9 % von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach intelligenter Workload-Scheduling, automatisierter Ressourcenzuweisung und effiziente Verteilung von KI-Aufgaben über Hybrid- und Multi-Cloud-Infrastrukturen.

Durch Einsatzart

Auf Basis des Einsatztyps wird der AI Workload Orchestration & GPU Virtualization Market in Cloud-basierte GPU-Infrastruktur, On-Premise GPU-Cluster und hybride Cloud-Orchestrationssysteme segmentiert. Das Cloud-basierte GPU-Infrastruktursegment dominierte den Markt mit einem Anteil von 62,7% im Jahr 2025 aufgrund eines starken Unternehmenswechsels zu skalierbaren GPU-as-a-Service-Modellen, einer elastischen Berechnung und einer reduzierten Infrastrukturverwaltung.

Das Hybrid-Bereitstellungssegment wird voraussichtlich die schnellste CAGR von 14,3 % von 2026 bis 2033 bezeugen, die durch zunehmende Unternehmenspräferenz für flexible Architekturen, die Cloud-Skalierbarkeit mit On-Premise-Datensicherheit, Performance Control und regulatorische Compliance kombinieren, getrieben wird.

Anwendung

Auf Basis der Anwendung wird der AI Workload Orchestration & GPU Virtualization Market in KI-Modelltrainings-Workloads, KI-Inferenz-Workload-Management, Hochleistungs-Computing (HPC), Multi-Cloud GPU-Ressourcenmanagement, Rechenzentrumsoptimierung und Edge-to-Cloud AI-Workload-Verteilung segmentiert. Das Segment KI-Modell-Training Workloads dominierte den Markt mit einem Anteil von 34,7% im Jahr 2025, aufgrund der hohen GPU-Compute-Anforderungen für großformatige KI-Modell-Trainings und Deep Learning Anwendungen in Unternehmen und Cloud-Plattformen.

Das Segment Multi-Cloud-GPU-Ressourcenmanagement wird mit einem CAGR von 15,1 % von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Übernahme von verteilten Cloud-Strategien und die Notwendigkeit einer einheitlichen GPU-Ressourcensteuerung in mehreren Cloud-Umgebungen vorangetrieben wird.

Mit dem Endbenutzer

Der AI Workload Orchestration & GPU Virtualization Market wird auf Basis des Endbenutzers in BFSI, IT & Telekommunikation, Healthcare, Medien & Unterhaltung, Produktion, Regierung & Verteidigung, Forschung & Wissenschaft und andere segmentiert. Das IT- und Telekommunikationssegment dominierte den Markt mit einem Anteil von 33,6% im Jahr 2025, da die GPU-Virtualisierung für die Cloud-Infrastrukturoptimierung, die AI-Modellausbildung und die leistungsstarken verteilten Computer-Workloads groß angelegt wurden.

Das BFSI-Segment soll das schnellste Wachstum bei einem CAGR von 14,6% von 2026 bis 2033 registrieren, das durch die zunehmende Übernahme von GPU-beschleunigten KI-Systemen zur Betrugserkennung, Risikomodellierung, algorithmischen Handel und Echtzeit-Finanzanalysen angetrieben wird.

AI Workload Orchestration & GPU Virtualization Market Regionale Analyse

Nordamerika dominierte den AI Workload Orchestration & GPU Virtualization Market und machte den größten Umsatzanteil von 40,6% im Jahr 2025, unterstützt durch starke Hyperscale Cloud-Infrastruktur, frühzeitige Einführung von GPU Virtualisierungstechnologien und großflächige Bereitstellung von KI-Workload-Orchestrationssystemen in Unternehmensdatenzentren. Die Region profitiert von einer schnellen Integration von GPU-Scheduling-Plattformen, containerizzatoisierten KI-Compute-Umgebungen und hybriden Cloud-Orchestrationssystemen in den Bereichen BFSI, IT und Healthcare. Die zunehmenden Investitionen in die Cloud-GPU-Infrastruktur, verteilte Computing-Frameworks und KI-Workload-Optimierungsplattformen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US AI Workload Orchestration & GPU Virtualization Market Insight

Der US-Markt AI Workload Orchestration & GPU Virtualization ist ein starkes Wachstum durch dominante Hyperscale Cloud-Anbieter, umfangreiche Bereitstellung von GPU Virtualisierungsplattformen über KI-Trainings- und Inferenz-Workloads sowie steigende Investitionen in Rechenzentrumsmodernisierung, GPU-Ressourcenpooling und KI-Workload-Scheduling-Systeme.

Europa AI Workload Orchestration & GPU Virtualization Market Insight

Der Europe AI Workload Orchestration & GPU Virtualization-Markt ist nach wie vor ein bedeutender Beitrag zum globalen Umsatz, der durch die zunehmende Übernahme von leistungsstarker Recheninfrastruktur, die wachsende Nachfrage nach einer effizienten GPU-Nutzung und die zunehmende Bereitstellung von Hybrid-Cloud-Orchestrationssystemen in Industrie- und Unternehmensanwendungen getrieben wird.

U.K. AI Workload Orchestration & GPU Virtualization Market Insight

Der U.K. AI Workload Orchestration & GPU Virtualization-Markt erlebt stetiges Wachstum, unterstützt durch die zunehmende Bereitstellung von Cloud-GPU-Infrastruktur, die zunehmende Übernahme von KI-Compute-Optimierungsplattformen und starke unternehmensdigitale Transformationsinitiativen, die auf verteilte KI-Workloads und skalierbare Orchestrationssysteme ausgerichtet sind.

Deutschland AI Workload Orchestration & GPU Virtualization Market Insight

Der Deutschland AI Workload Orchestration & GPU Virtualization Markt setzt sich durch eine starke industrielle Automatisierung, eine zunehmende Übernahme von GPU-beschleunigtem Computing in den Bereichen Fertigungs- und Automobilindustrie und eine wachsende Nachfrage nach effizienten Workload-Scheduling- und AI-Infrastruktur-Optimierungssystemen stetig aus.

Asien-Pazifik Software Plattformen Markt Insight

Der Asia-Pacific AI Workload Orchestration & GPU Virtualization Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die zunehmende Bereitstellung von Hyperscale-Datenzentren, die Erweiterung der Cloud-GPU-Infrastruktur, und steigende Unternehmensannahme von AI-Workload-Orchestrations- und GPU-Virtualisierungslösungen in ganz China, Indien, Japan und Südkorea.

Japan AI Workload Orchestration & GPU Virtualization Market Insight

Der Japan AI Workload Orchestration & GPU Virtualization-Markt zeigt durch eine starke Halbleiter-Ökosystementwicklung, eine zunehmende Übernahme der GPU-Virtualisierung im Enterprise Computing und eine steigende Bereitstellung von KI-Workload-Scheduling-Systemen für industrielle Automatisierung und Hochleistungs-Computing-Anwendungen ein konsequentes Wachstum.

China AI Workload Orchestration & GPU Virtualization Market Insight

Der China AI Workload Orchestration & GPU Virtualization-Markt wächst rasant, angetrieben durch großflächige Erweiterung der heimischen Cloud-Infrastruktur, zunehmende Investitionen in GPU-Compute-Cluster und steigende Übernahme von KI-Workload-Orchestrationssystemen über Smart City-Infrastruktur, industrielle KI-Anwendungen und groß angelegte Rechenzentren-Einsätze.

AI Workload Orchestration & GPU Virtualization Market Share

Die KI Workload Orchestration & GPU Virtualization Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• NVIDIA Corporation (US)

• Microsoft Corporation (US)

• Amazon Web Services, Inc. (USA)

• Google LLC (USA)

• VMware (Broadcom Inc.) (US)

• IBM Corporation (US)

• Oracle Corporation (US)

• Red Hat (IBM) (US)

• Intel Corporation (US)

• Advanced Micro Devices, Inc. (U.S.)

• Cisco Systems, Inc. (USA)

• Hewlett Packard Enterprise (HPE) (US)

• Nutanix, Inc. (USA)

• CoreWeave, Inc. (USA)

• Alibaba Cloud (China)

Neueste Entwicklungen im AI Workload Orchestration & GPU Virtualization Market

• Im März 2026 erweiterte die NVIDIA Corporation ihr GPU Virtualisierungs-Ökosystem mit verbesserten Multi-Instance-GPU (MIG)-Funktionen und verbesserten AI-Workload-Orchestrationsfunktionen für großflächig verteilte Trainings- und Inferenz-Workloads.

• Im Februar 2026 hat Microsoft Corporation seine Azure-basierte GPU-Infrastruktur mit fortschrittlichen Workload-Orchestrationstools aufgerüstet, wodurch verbesserte GPU-Scheduling, Ressourcenoptimierung und hybride Cloud-KI-Compute-Management ermöglicht werden.

• Im Januar 2026 hat Amazon Web Services, Inc. seine Cloud-GPU-Dienste mit verbesserten KI-Workload-Balancen und containerizzate GPU-Orchestrationsfunktionen für skalierbare Unternehmens-KI-Einsätze erweitert.

• Im November 2025 hat IBM Corporation neue Verbesserungen in hybriden Cloud-Orchestrationssystemen eingeführt, die GPU-Ressourcenmanagement, Workload Automation und Enterprise AI-Infrastruktureffizienz verbessern.

• Im September 2025 hat Google LLC seine Cloud-GPU-Plattform mit verbesserten KI-Workload-Verteilungsfunktionen erweitert und die Unterstützung für die Multi-Cloud-GPU-Virtualisierung und Hochleistungs-Computing-Workloads verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.