Global Aircraft Communication System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.12 Billion

USD

16.53 Billion

2025

2033

USD

7.12 Billion

USD

16.53 Billion

2025

2033

| 2026 –2033 | |

| USD 7.12 Billion | |

| USD 16.53 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Flugzeugkommunikationssysteme nach Komponenten (Antenne, Transponder, Empfänger, Sender, Transceiver, Display und Prozessor sowie Sonstige), Produkt (SATCOM, VHF/UHF/L-Band, HF-Kommunikation, Datenverbindungskommunikation und Sonstige), Flugzeugtyp (Verkehrsflugzeuge, Militärflugzeuge, Hubschrauber und Raumfahrzeuge), Vertriebskanal (Originalgerätehersteller (OEM) und Aftermarket) – Branchentrends und Prognose bis 2033

Marktgröße für Flugzeugkommunikationssysteme

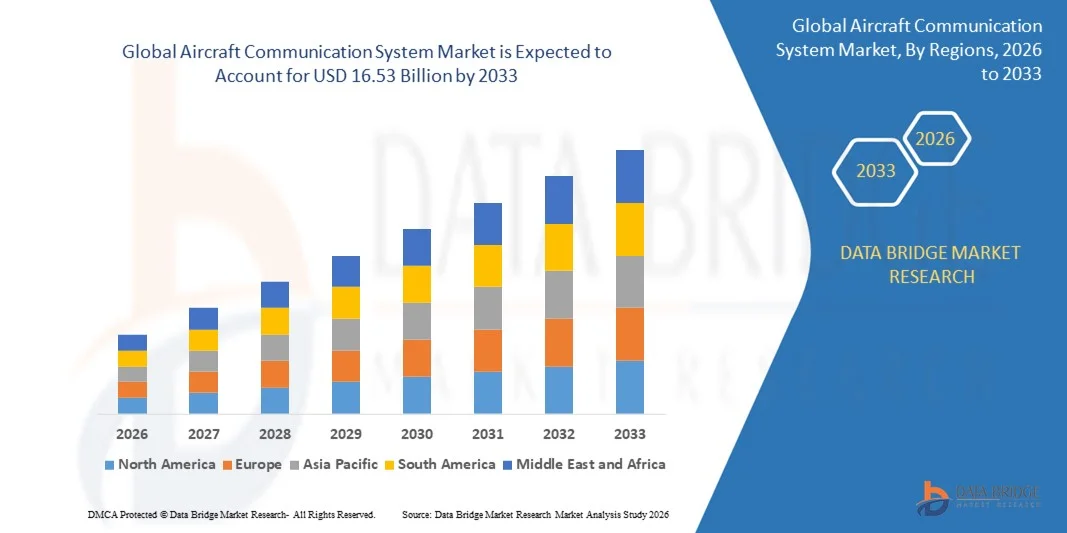

- Der globale Markt für Flugzeugkommunikationssysteme hatte im Jahr 2025 einen Wert von 7,12 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 16,53 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen Avioniksystemen angetrieben, die durch die zunehmende Flugzeugproduktion, Flottenmodernisierungsprogramme und die Expansion der kommerziellen Luftfahrt bedingt ist.

- Die zunehmende Bedeutung von Echtzeit-Datenübertragung, sicherer Sprach- und Datenkommunikation sowie verbesserten Flugverkehrsmanagementfunktionen unterstützt das nachhaltige Marktwachstum.

Marktanalyse für Flugzeugkommunikationssysteme

- Der Markt für Flugzeugkommunikationssysteme verzeichnet ein stetiges Wachstum aufgrund der zunehmenden Integration digitaler und softwaredefinierter Kommunikationstechnologien, die Zuverlässigkeit, Bandbreiteneffizienz und Betriebssicherheit verbessern.

- Technologische Fortschritte wie satellitengestützte Kommunikation, IP-fähige Avionik und Luft-Boden-Kommunikationssysteme der nächsten Generation verändern die Konnektivität in Cockpit und Kabine und unterstützen gleichzeitig die Einhaltung sich entwickelnder Flugsicherheitsstandards.

- Nordamerika dominierte 2025 den Markt für Flugzeugkommunikationssysteme mit dem größten Umsatzanteil. Gründe hierfür waren starke Investitionen in die Luftfahrtinfrastruktur, hohe Flugzeugproduktionsraten und die frühzeitige Einführung fortschrittlicher Avionik- und Kommunikationstechnologien.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Flugzeugkommunikationssysteme verzeichnet werden . Treiber dieser Entwicklung sind der zunehmende Flugverkehr, die Auslieferung großer Flugzeugmengen, steigende Verteidigungsausgaben und die wachsende Verbreitung fortschrittlicher Kommunikationstechnologien in Schwellenländern.

- Das Antennensegment erzielte 2025 den größten Marktanteil, bedingt durch die zunehmende Installation fortschrittlicher Kommunikationsantennen zur Unterstützung satellitengestützter und luftgestützter Bodenverbindungen in zivilen und militärischen Flugzeugen. Antennen spielen eine entscheidende Rolle für eine zuverlässige Signalübertragung, verbesserte Bandbreite und gleichbleibende Kommunikationsleistung unter verschiedenen Flugbedingungen.

Berichtsgegenstand und Marktsegmentierung für Flugzeugkommunikationssysteme

|

Attribute |

Wichtige Markteinblicke in Flugzeugkommunikationssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Flugzeugkommunikationssysteme

Steigende Nachfrage nach sicheren und hochzuverlässigen Flugzeugkommunikationssystemen

- Der zunehmende Fokus auf Flugsicherheit, betriebliche Effizienz und Echtzeit-Informationsaustausch prägt den Markt für Flugzeugkommunikationssysteme maßgeblich. Fluggesellschaften, Flugzeugbetreiber und Flugsicherungsdienste setzen vermehrt auf fortschrittliche Kommunikationssysteme, um eine sichere Sprach- und Datenübertragung zwischen Flugzeugen und Bodenstationen zu gewährleisten.

- Die zunehmende Luftverkehrsdichte und die Expansion der kommerziellen und geschäftlichen Luftfahrt treiben den Bedarf an zuverlässigen Luft-Boden- und Luft-Luft-Kommunikationslösungen voran. Moderne Flugzeugkommunikationssysteme unterstützen ein verbessertes Lagebewusstsein, die Flugverfolgung und die Koordination und tragen so zur Reduzierung von Betriebsrisiken und zur Steigerung der Flugeffizienz bei.

- Der regulatorische Fokus auf die Modernisierung des Flugverkehrsmanagements und die Verbesserung der Kommunikationsinfrastruktur fördert die Einführung von Technologien der nächsten Generation wie satellitengestützter Kommunikation, Datenverbindungssystemen und IP-fähiger Avionik. Die Einhaltung der sich stetig weiterentwickelnden Standards für Flugsicherheit und Kommunikation verstärkt diesen Trend.

- Beispielsweise haben Flugzeughersteller und Avioniklieferanten wie Honeywell in den USA und Thales in Frankreich im Jahr 2024 die Integration von Satellitenkommunikations- und sicheren Datenverbindungssystemen in neue zivile und militärische Flugzeugplattformen ausgeweitet, um die Konnektivität und die Betriebssicherheit zu verbessern.

- Die Nachfrage nach fortschrittlichen Kommunikationssystemen steigt zwar, doch nachhaltiges Marktwachstum hängt von Systeminteroperabilität, Cybersicherheit und kosteneffizienten Upgrades ab. Unternehmen konzentrieren sich daher auf skalierbare, softwarebasierte Kommunikationsarchitekturen, um dem zukünftigen Wachstum des Luftverkehrs und den sich wandelnden regulatorischen Anforderungen gerecht zu werden.

Marktdynamik von Flugzeugkommunikationssystemen

Treiber

Zunehmender Fokus auf Flugsicherheit, Konnektivität und Einhaltung gesetzlicher Vorschriften

- Das zunehmende Bewusstsein für die entscheidende Rolle von Kommunikationssystemen für die Flugsicherheit und den reibungslosen Flugbetrieb treibt das Wachstum des Marktes für Flugzeugkommunikationssysteme maßgeblich an. Fluggesellschaften und Betreiber investieren in zuverlässige und sichere Kommunikationstechnologien, um Sicherheitsstandards zu erfüllen und die Betriebsleistung zu steigern.

- Die zunehmende Nutzung in der kommerziellen, militärischen und geschäftlichen Luftfahrt trägt zum Marktwachstum bei. Fortschrittliche Kommunikationssysteme ermöglichen den Datenaustausch in Echtzeit, ein optimiertes Flugmanagement und eine effektive Koordination mit der Flugsicherung und unterstützen die Betreiber so bei der Erfüllung strenger Sicherheits- und Effizienzvorgaben.

- Flugzeughersteller und Avionikanbieter setzen aktiv auf fortschrittliche Technologien wie Satellitenkommunikation, VHF-Datenverbindungen und softwaredefinierte Funkgeräte, um Bandbreite, Reichweite und Kommunikationszuverlässigkeit zu verbessern. Diese Initiativen entsprechen der steigenden Nachfrage nach Digitalisierung und Flugverkehrsmanagementsystemen der nächsten Generation.

- Beispielsweise berichteten Collins Aerospace in den USA und L3Harris Technologies im Jahr 2023 über den verstärkten Einsatz sicherer und leistungsstarker Kommunikationssysteme in militärischen und zivilen Flugzeugflotten, um missionskritische Operationen und die Einhaltung gesetzlicher Vorschriften zu unterstützen.

- Obwohl Sicherheits- und Konnektivitätsanforderungen die Akzeptanz vorantreiben, hängt das weitere Wachstum von Kostenoptimierung, nahtloser Integration mit bestehender Avionik und der Verfügbarkeit zertifizierter Kommunikationsinfrastruktur im gesamten globalen Luftraum ab.

Zurückhaltung/Herausforderung

Hohe Kosten und komplexe Integrationsanforderungen

- Die hohen Kosten fortschrittlicher Flugzeugkommunikationssysteme, einschließlich Satellitenterminals, Antennen und zertifizierter Avionik-Hardware, stellen weiterhin eine zentrale Herausforderung dar, insbesondere für kleine und mittlere Betreiber. Installations-, Zertifizierungs- und Wartungskosten erhöhen die Gesamtkostenbelastung zusätzlich.

- Die komplexe Integration neuer Kommunikationssysteme in bestehende Avionik- und Flugzeugplattformen kann die Einführung verzögern. Die Gewährleistung von Interoperabilität, Cybersicherheit und die Einhaltung verschiedener Luftfahrtstandards stellen Betreiber und Hersteller vor zusätzliche technische und betriebliche Herausforderungen.

- Infrastrukturbeschränkungen und die begrenzte Verfügbarkeit von Frequenzspektrum beeinträchtigen ebenfalls das Marktwachstum. Zuverlässige Satellitenabdeckung, die Verfügbarkeit von Bodenstationen und ein effektives Frequenzmanagement sind entscheidend für eine gleichbleibende Kommunikationsleistung.

- Beispielsweise berichteten regionale Fluggesellschaften und Charterbetreiber in Teilen Lateinamerikas und Afrikas im Jahr 2024 von einer langsameren Einführung fortschrittlicher Flugzeugkommunikationssysteme aufgrund hoher Modernisierungskosten, komplexer Zertifizierungsverfahren und begrenzter unterstützender Infrastruktur.

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Systemdesigns, standardisierte Integrationsrahmen und die Zusammenarbeit von Regulierungsbehörden, Flugzeugherstellern und Kommunikationsdienstleistern. Darüber hinaus sind Investitionen in skalierbare und softwarebasierte Kommunikationslösungen unerlässlich, um die langfristige Marktexpansion zu unterstützen.

Marktumfang für Flugzeugkommunikationssysteme

Der Markt ist segmentiert nach Komponente, Produkt, Flugzeugtyp und Vertriebskanal.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Flugzeugkommunikationssysteme in Antennen, Transponder, Empfänger, Sender, Transceiver, Displays und Prozessoren sowie Sonstige unterteilt. Das Antennensegment hielt 2025 den größten Marktanteil, bedingt durch die zunehmende Installation fortschrittlicher Kommunikationsantennen zur Unterstützung satellitengestützter und luftgestützter Bodenverbindungen in zivilen und militärischen Flugzeugen. Antennen spielen eine entscheidende Rolle für eine zuverlässige Signalübertragung, verbesserte Bandbreite und eine gleichbleibende Kommunikationsleistung unter verschiedenen Flugbedingungen.

Für den Transceiver-Sektor wird von 2026 bis 2033 das schnellste Wachstum erwartet, begünstigt durch die zunehmende Verbreitung integrierter und softwaredefinierter Kommunikationssysteme. Transceiver ermöglichen sowohl das Senden als auch das Empfangen von Signalen in einem einzigen Gerät, wodurch die Systemkomplexität reduziert und digitale Kommunikationsarchitekturen der nächsten Generation unterstützt werden.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Flugzeugkommunikationssysteme in SATCOM, VHF/UHF/L-Band, HF-Kommunikation, Datenverbindungskommunikation und Sonstige unterteilt. Das SATCOM-Segment wird 2025 den größten Marktanteil aufweisen, da es zuverlässige Kommunikation mit großer Reichweite und hoher Kapazität für die zivile, militärische und geschäftliche Luftfahrt ermöglicht. SATCOM-Systeme unterstützen den Datenaustausch in Echtzeit, die Cockpit-Konnektivität und die Passagierkommunikation.

Der Bereich der Datenverbindungskommunikation wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Implementierung digitaler Flugverkehrsmanagement- und Fluginformationssysteme. Datenverbindungslösungen verbessern die Kommunikationseffizienz, reduzieren Sprachüberlastungen und erhöhen die Flugsicherheit durch automatisierten Nachrichtenaustausch.

- Nach Flugzeugtyp

Basierend auf dem Flugzeugtyp ist der Markt in Verkehrsflugzeuge, Militärflugzeuge, Hubschrauber und Raumfahrzeuge unterteilt. Das Segment der Verkehrsflugzeuge dominierte den Markt im Jahr 2025, gestützt durch steigendes Passagieraufkommen, Flottenerweiterungen und die zunehmende Nachfrage nach fortschrittlicher Avionik und Konnektivitätslösungen. Fluggesellschaften investieren in moderne Kommunikationssysteme, um die betriebliche Effizienz zu steigern und die sich wandelnden regulatorischen Anforderungen zu erfüllen.

Der Markt für Militärflugzeuge dürfte aufgrund steigender Verteidigungsausgaben und des Bedarfs an sicheren, robusten und einsatzkritischen Kommunikationssystemen von 2026 bis 2033 das schnellste Wachstum verzeichnen. Fortschrittliche Kommunikationstechnologien sind unerlässlich für Überwachung, Koordination und die Echtzeit-Lageerfassung auf dem Gefechtsfeld.

Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Flugzeugkommunikationssysteme in Erstausrüster (OEM) und Aftermarket unterteilt. Das OEM-Segment hielt 2025 den größten Marktanteil, da fortschrittliche Kommunikationssysteme bereits bei der Neufertigung von Flugzeugen integriert werden. Flugzeughersteller arbeiten zunehmend mit Avionik-Lieferanten zusammen, um Kommunikationslösungen der nächsten Generation bereits in der Produktionsphase zu integrieren.

Der Aftermarket-Sektor wird voraussichtlich von 2026 bis 2033 stetig wachsen, angetrieben durch die Nachfrage nach Nachrüstungen, Flottenmodernisierungsprogramme und regulatorische Anpassungen. Fluggesellschaften und Betreiber rüsten bestehende Flugzeuge mit fortschrittlichen Kommunikationssystemen auf, um Konnektivität, Sicherheit und Betriebsleistung zu verbessern.

Regionale Analyse des Marktes für Flugzeugkommunikationssysteme

- Nordamerika dominierte 2025 den Markt für Flugzeugkommunikationssysteme mit dem größten Umsatzanteil. Gründe hierfür waren starke Investitionen in die Luftfahrtinfrastruktur, hohe Flugzeugproduktionsraten und die frühzeitige Einführung fortschrittlicher Avionik- und Kommunikationstechnologien.

- Fluggesellschaften in der Region legen großen Wert auf sichere, zuverlässige und breitbandige Kommunikationssysteme, um die Flugsicherheit, das Flugverkehrsmanagement und den Datenaustausch in Echtzeit zu unterstützen.

- Diese Dominanz wird zudem durch die Präsenz führender Flugzeughersteller und Avionikanbieter, robuste Verteidigungsausgaben und die kontinuierliche Modernisierung ziviler und militärischer Flugzeugflotten unterstützt.

Markteinblicke in US-amerikanische Flugzeugkommunikationssysteme

Der US-amerikanische Markt für Flugzeugkommunikationssysteme erzielte 2025 den größten Umsatzanteil in Nordamerika, was auf eine große zivile Luftfahrtflotte und erhebliche militärische Ausgaben zurückzuführen ist. Fluggesellschaften und Verteidigungsbehörden investieren verstärkt in Kommunikationssysteme der nächsten Generation, um Konnektivität, Lagebewusstsein und operative Effizienz zu verbessern. Die zunehmende Nutzung von Satellitenkommunikation, Datenverbindungstechnologien und softwaredefinierten Funkgeräten (SDR) verstärkt das Marktwachstum zusätzlich. Darüber hinaus beschleunigen laufende Initiativen zur Modernisierung des Flugverkehrs die Nachfrage nach fortschrittlichen Kommunikationslösungen.

Einblick in den europäischen Markt für Flugzeugkommunikationssysteme

Der europäische Markt für Flugzeugkommunikationssysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Flugsicherheitsvorschriften und der zunehmende Fokus auf die Modernisierung von Flugsicherungssystemen. Die steigende Nachfrage nach effizienter Kommunikation in der zivilen, militärischen und geschäftlichen Luftfahrt trägt zur Marktexpansion bei. Europäische Länder investieren in satellitengestützte und digitale Kommunikationstechnologien, um die Effizienz des Luftraums zu verbessern und Überlastungen zu reduzieren. Auch bei Neuauslieferungen und Nachrüstungsprogrammen von Flugzeugen ist in der Region eine verstärkte Nutzung dieser Technologien zu beobachten.

Markteinblicke für britische Flugzeugkommunikationssysteme

Der britische Markt für Flugzeugkommunikationssysteme wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen, unterstützt durch kontinuierliche Investitionen in die Verteidigungsluftfahrt und die Infrastruktur des Flugverkehrsmanagements. Der Bedarf an sicheren und ausfallsicheren Kommunikationssystemen steigt sowohl im militärischen als auch im zivilen Flugbetrieb. Großbritanniens Fokus auf fortschrittliche Luft- und Raumfahrttechnologien und die Beteiligung an multinationalen Luftfahrtprogrammen tragen zur verstärkten Nutzung von Kommunikationssystemen der nächsten Generation bei.

Einblick in den deutschen Markt für Flugzeugkommunikationssysteme

Der deutsche Markt für Flugzeugkommunikationssysteme wird voraussichtlich von 2026 bis 2033 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke deutsche Luft- und Raumfahrtindustrie und der Fokus auf technologische Innovation. Die steigende Nachfrage nach fortschrittlichen Avionik- und Kommunikationslösungen in zivilen und militärischen Flugzeugen trägt zur Marktexpansion bei. Deutschlands Fokus auf Digitalisierung, Einhaltung von Sicherheitsstandards und effizientes Luftraummanagement fördert die Einführung moderner Flugzeugkommunikationstechnologien.

Markteinblicke für Flugzeugkommunikationssysteme im asiatisch-pazifischen Raum

Der Markt für Flugzeugkommunikationssysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Expansion der kommerziellen Luftfahrt, das steigende Passagieraufkommen und die zunehmenden Verteidigungsausgaben. Länder wie China, Japan und Indien investieren massiv in die Beschaffung neuer Flugzeuge und die Modernisierung ihrer Luftfahrtinfrastruktur. Der wachsende Fokus auf die Verbesserung des Flugverkehrsmanagements und der Flugsicherheit beschleunigt die Nachfrage nach fortschrittlichen Kommunikationssystemen in der gesamten Region.

Einblick in den japanischen Markt für Flugzeugkommunikationssysteme

Der japanische Markt für Flugzeugkommunikationssysteme wird aufgrund steigender Investitionen in die zivile Luftfahrt und die Modernisierung der Verteidigung voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Japans fortschrittliches Technologie-Ökosystem und der Fokus auf hochzuverlässige Kommunikationssysteme treiben die Marktakzeptanz voran. Die Integration von Satellitenkommunikation und Datenverbindungssystemen zur Verbesserung der Flugsicherheit und der betrieblichen Effizienz unterstützt das Marktwachstum sowohl im zivilen als auch im militärischen Luftfahrtsektor.

Einblick in den chinesischen Markt für Flugzeugkommunikationssysteme

Der chinesische Markt für Flugzeugkommunikationssysteme wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasche Flottenerweiterung, die starke inländische Flugzeugproduktion und umfangreiche Investitionen in die Luftfahrtinfrastruktur. Chinas Fokus auf die Modernisierung des Flugverkehrsmanagements und die Verbesserung der Kommunikationsmöglichkeiten zwischen zivilen und militärischen Flugzeugen treibt die Nachfrage an. Die Entwicklung intelligenter Flughäfen und Luftfahrtsysteme der nächsten Generation beschleunigt das Marktwachstum zusätzlich.

Marktanteil des Flugzeugkommunikationssystems

Die Branche der Flugzeugkommunikationssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Collins Aerospace (USA)

- Honeywell International Inc. (USA)

- Northrop Grumman (USA)

- Thales-Gruppe (Frankreich)

- Raytheon Company (USA)

- L3Harris Technologies, Inc. (USA)

- Cobham Limited (UK)

- General Dynamics Mission Systems, Inc. (USA)

- Iridium Communications Inc. (USA)

- Viasat, Inc. (USA)

- Rohde & Schwarz (Deutschland)

- Lockheed Martin Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Flugzeugkommunikationssysteme

- Im Juni 2025 sicherte sich Airbus Defence & Space in Zusammenarbeit mit Thales einen Vertrag zur Integration eines Sicherheitssatellitenkommunikationssystems in das militärische Transportflugzeug A400M. Dies verbessert die sichere Konnektivität, die Missionskoordination und die operative Sicherheit der militärischen Luftfahrt und stärkt somit die Nachfrage nach fortschrittlichen SATCOM-Lösungen in Verteidigungsflugzeugen.

- Im Mai 2025 modernisierte Honeywell über L3Harris Technologies das Airborne Reconnaissance and Electronic Warfare System (ARES) der US-Armee mit seinem Satellitenkommunikationssystem JetWave X. Dadurch wurden die schnelle und zuverlässige luftgestützte Konnektivität verbessert und der Markttrend hin zu militärischen Kommunikationssystemen mit hoher Kapazität verstärkt.

- Im November 2024 erhielt L3Harris Technologies von der US Navy einen Auftrag über 999 Millionen US-Dollar zur Lieferung von MIDS JTRS Link 16 Software-definierten Funkgeräten für Luft-, Boden- und Seeplattformen. Dadurch werden die sichere und interoperable Kommunikation deutlich verbessert und die breite Einführung von Software-definierten Kommunikationstechnologien vorangetrieben.

- Im September 2024 erhielt Viasat, Inc. vom US Air Force Research Laboratory einen Auftrag im Wert von 33,6 Millionen US-Dollar zur Entwicklung von AESA-basierten Satellitenkommunikationssystemen für taktische Flugzeuge, wodurch die SATCOM-Fähigkeiten der nächsten Generation gestärkt werden.

- Im April 2024 schloss Thales die Übernahme von Cobham Aerospace Communications ab und erweiterte damit sein Portfolio an Cockpit-Sicherheits- und vernetzten Avioniksystemen. Gleichzeitig sicherte sich L3Harris Technologies Aufträge von Air India für Sprach- und Datenrekorder, und BAE Systems erhielt einen Auftrag des US-Verteidigungsministeriums über 459 Millionen US-Dollar für fortschrittliche Funksysteme für die Luftfahrt. Diese Maßnahmen fördern gemeinsam Innovation, Sicherheit und Modernisierung im Markt für Flugzeugkommunikationssysteme.

- Im November 2023 lieferte Embraer das fünfte modernisierte Flugzeug vom Typ E-99M an die brasilianische Luftwaffe. Ausgestattet mit fortschrittlichen softwaredefinierten Funkgeräten, Missionsaudiosystemen und einer verbesserten Datenverbindungsarchitektur optimiert es die Fähigkeiten zur luftgestützten Überwachung und Kommunikation. Diese Entwicklung unterstreicht die wachsende Nachfrage nach integrierten, digitalen Kommunikationssystemen in Militär- und Spezialflugzeugen und unterstützt das langfristige Marktwachstum.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.