Global Allopurinol Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.80 Billion

USD

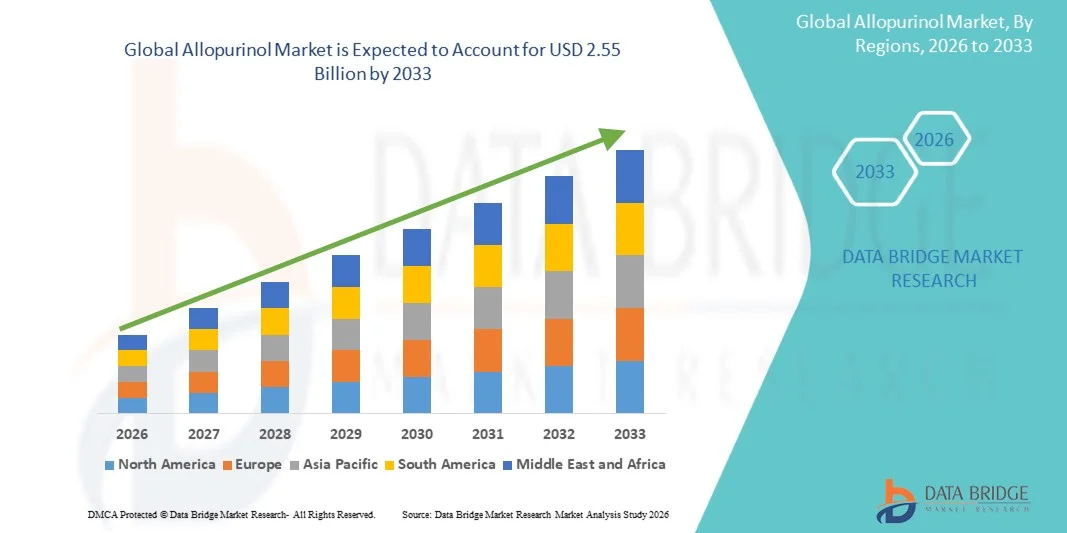

2.55 Billion

2025

2033

USD

1.80 Billion

USD

2.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 2.55 Billion | |

| % | |

|

Global Allopurinol Market Segmentation, By Drug Class (Antigout Agents and Antihyperuricemic Agents), Application (Gout, Kidney Stones, and Others), Demographic (Adult and Pediatric), Dosage Form (Intravenous Powder for Injection, and Oral Tablet), End-Users (Clinic, Hospital, and Others), Distribution Channel (Hospital Pharmacy Trends, Retail, Pharmacy, Retail, Pharmacy,

AllopurinMarktgröße

- Die globale Marktgröße von Allopurinol wurde mit1,80 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen2,55 Milliarden USD bis 2033, beiCAGR von 4,5%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie von der steigenden Prävalenz von Gicht und Hyperurikämie, zunehmendem Auftreten von Stoffwechselstörungen und einer wachsenden alternden Bevölkerung, die anfälliger für chronische Harnsäure-bedingte Erkrankungen ist, die zu einer anhaltenden Nachfrage nach langfristigen urate-senkenden Therapien führt

- Darüber hinaus verstärken die zunehmende Präferenz für kostengünstige Generika, die Ausweitung des Zugangs zur Gesundheitsversorgung in Schwellenländern und die weit verbreitete klinische Adoption von Allopurinol als Erstbehandlung für Gicht ihre Position als Standard-Maltherapie und unterstützen damit eine stetige Markterweiterung während der Prognosezeit

AllopurinMarktanalyse

- Allopurinol, ein weit verbreiteter Xanthinoxidase-Inhibitor, ist eine orale urate-senkende Therapie zur Verwaltung von Gicht und Hyperurikämie und bleibt aufgrund seiner etablierten Wirksamkeit, Erschwinglichkeit und umfangreichen klinischen Akzeptanz über primäre und langfristige Pflegeeinstellungen in modernen Behandlungsprotokollen sehr relevant.

- Das Marktwachstum wird in erster Linie durch die zunehmende globale Prävalenz von Gicht, Nierenerkrankungen und metabolischem Syndrom sowie das zunehmende Bewusstsein für das frühe Krankheitsmanagement und die langfristige Harnsäurekontrolle, die weiterhin stetige verschreibungspflichtige Mengen über Gesundheitssysteme unterstützt

- Nordamerika dominierte den Allopurinol-Markt mit dem größten Umsatzanteil von 42,9% im Jahr 2025, unterstützt durch hohe Krankheitsprävalenz, starken Gesundheitszugang und weit verbreitete Verwendung von generischen Therapeutika, während die USA weiterhin ein wesentlicher Beitrag aufgrund der routinemäßigen Präkribierung im chronischen Gout-Management und etablierte Behandlungsrichtlinien

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region während der Prognosezeit aufgrund eines sich schnell erweiternden Patientenpools, der Verbesserung der Gesundheitsinfrastruktur, der steigenden geriatrischen Bevölkerung und der zunehmenden Einführung kosteneffizienter Generika für das chronische Krankheitsmanagement sein.

- Das orale Tablet-Segment dominierte den Allopurinol-Markt im Jahr 2025, mit einem Mehrheitsanteil von 85,4%, angetrieben durch seine standardisierte Dosierung, einfache Verabreichung, hohe Patienten-Compliance und starke Vorliebe für die langfristige ambulante Behandlung von Harnsäure-bedingten Störungen

Geltungsbereich undAllopurinol Marktsegmentierung

|

Attribute |

Allopurin SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Erweitern der Verwendung von Allopurinol bei chronischen Nierenerkrankungen (CKD)-Patienten für urate-senkende Therapie · Steigerung der Durchdringung von erschwinglichen generischen Formulierungen in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Allopurinol Markttrends

„Rising Preference for Long-Term Oral Urate-Lowering Therapy in Chronic Gout Management“

- Ein wesentlicher und stetiger Trend im globalen Allopurinol-Markt ist die anhaltende Abhängigkeit von Allopurinol als eine erstklassige orale urate-senkende Therapie zur langfristigen Verwaltung von Gicht und Hyperurikämie sowohl in der primären Pflege als auch in den spezialisierten Einstellungen

- So bleibt Allopurinol bei Patienten mit wiederkehrenden Gichtflackern, insbesondere bei Alterungspopulationen mit Komorbiditäten wie Bluthochdruck und Diabetes, weithin als Standard-Wartungstherapie verschrieben.

- Die zunehmende klinische Betonung auf die Frühkontrolle und die Behandlung von Zielstrategien treibt die konsequente Annahme von Allopurinol voran, unterstützt durch ihr etabliertes Sicherheitsprofil und die Wirtschaftlichkeit im Vergleich zu neueren Alternativen

- Die Integration digitaler Rezeptsysteme und elektronischer Gesundheitsakte ermöglicht eine konsequentere Überwachung des Harnsäureniveaus und eine bessere Einhaltung der langfristigen Allopurinoltherapie über Gesundheitseinrichtungen.

- Der zunehmende Fokus auf die Verhinderung von goutbedingten Komplikationen wie Nierenschäden und Gelenkverformungen verstärkt die langfristige Nutzung von Allopurinol als präventive Pflegetherapie

- Die zunehmende Arztpräferenz für evidenzbasierte, richtlinienrecommended Therapien über neuere, kostengünstige Alternativen verstärkt auch die stetige Nachfrage in Gesundheitssystemen

- Die Erweiterung der generischen Drogenherstellungs- und Lieferketten in Schwellenländern verbessert die Verfügbarkeit und sichert einen stabilen Zugang zu Allopurinol und unterstützt die anhaltende Marktnachfrage

Allopurinol Marktdynamik

Fahrer

„Rising Burden of Gout and Metabolic Disorders Driving Sustained Drug Demand“

- Die zunehmende globale Prävalenz von Gicht, Hyperurikämie und Stoffwechselstörungen ist ein wichtiger Treiber, der die Nachfrage nach Allopurinol als langfristige Erstlinienbehandlungsoption beschleunigt

- So trägt z.B. das zunehmende Auftreten von Lebensstil-bedingten Erkrankungen wie Fettleibigkeit, Bluthochdruck und chronische Nierenerkrankungen direkt zu höheren Harnsäureniveaus und einer höheren Behandlungsaufnahme bei.

- Die weltweite Ausweitung der alternden Populationen erhöht die Patientenbasis, die eine kontinuierliche urate-senkende Therapie erfordert, wodurch die verschreibungspflichtigen Mengen von Allopurinol erhöht werden

- Verbesserte Diagnostikraten und ein stärkeres ärztliches Bewusstsein für das frühzeitige Gichtmanagement führen zu früherer Initiierung der Allopurinoltherapie in der klinischen Praxis

- Die Verbesserung des Gesundheitszugangs in Entwicklungsregionen erweitert die Reichweite der Patienten bei chronischen Krankheitsmanagement-Therapien und unterstützt das Marktwachstum

- Die weit verbreitete Verfügbarkeit von kostengünstigen generischen Formulierungen unterstützt auch die Zugänglichkeit und fördert die langfristige Einhaltung sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen

Zurückhaltung/Challenge

„Sicherheitsfragen und Compliance-Bestimmungen beschränken Markterweiterung“

- Belange im Zusammenhang mit Hypersensitivitätsreaktionen, einschließlich seltener, aber ernster Allopurinol-Hypersensitivitätsssyndrom, stellen eine erhebliche Herausforderung für eine breitere und uneingeschränkte Verwendung des Medikaments

- So erfordern beispielsweise Patienten mit Nierenbeeinträchtigung oder genetischer Prädisposition eine sorgfältige Dosisanpassung, die die Therapieinitiation und -überwachung in der klinischen Routinepraxis komplizieren kann.

- Die Variabilität bei der Patientenhaftung bei der Langzeit-Urat-Erniedrigungs-Therapie bleibt ein zentrales Problem, da viele Patienten die Behandlung beenden, sobald die Symptome verbessern

- Begrenztes Bewusstsein in bestimmten Regionen im Hinblick auf das chronische Gichtmanagement und die Bedeutung der anhaltenden Harnsäurekontrolle schränkt die optimale Ausnutzung der Therapie weiter ein

- Der zunehmende Wettbewerb von alternativen Urate-Senkstoffen wie Febuxostat in bestimmten Patientenpopulationen beeinflusst auch die Vorbeschreibentscheidungen

- Steigende Bedenken gegenüber Drogen-Drug-Interaktionen bei Patienten mit mehreren Komorbiditäten können die Therapieauswahl komplizieren und Flexibilität begrenzen

- Obwohl Allopurinol weit verbreitet ist, können klinische Vorsichts- und Überwachungsanforderungen immer noch als Barrieren für eine kontinuierliche, langfristige Therapieannahme in einigen Patientengruppen wirken

Allopurinol Markt Scope

Der Markt wird auf der Grundlage von Medikamentenklasse, Anwendung, demografische, Dosierungsform, Endverbraucher und Verteilungskanal segmentiert.

- Von der Drogenklasse

Auf Basis der Drogenklasse wird der globale Allopurinolmarkt in Antigout-Agenten und Antihyperuricem-Agenten segmentiert. Das Segment Antigout Agents dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch die hohe globale Belastung von Gicht und starke Abhängigkeit von Allopurinol als erstklassige Langzeittherapie getrieben wurde. Physiker bevorzugen Antigout-Agenten aufgrund ihrer bewährten Fähigkeit, Harnsäure-Spiegel zu reduzieren und Wiederholungen bei chronischen Patienten zu verhindern. Das Segment wird weiterhin durch die weit verbreitete Verfügbarkeit von kostengünstigen generischen Formulierungen unterstützt, die eine langfristige Behandlung über Gesundheitssysteme ermöglichen. Das zunehmende Bewusstsein für Gichtkomplikationen wie Gelenkschaden und Nierenverschlechterung ist auch konsequente Rezepturen. Darüber hinaus empfehlen etablierte Behandlungsrichtlinien eine Antigout-Therapie und verstärken ihre Dominanz in der klinischen Praxis.

Das Segment Antihyperuricemic Agents wird erwartet, dass die schnellste Wachstumsrate während des Prognosezeitraums durch eine zunehmende Diagnose der asymptomatischen Hyperurikämie und präventive Gesundheitsansätze getrieben wird. Der zunehmende klinische Fokus auf frühe Eingriffe, um Komplikationen wie Nierenerkrankungen und Herz-Kreislauf-Risiken zu vermeiden, erweitert seinen Einsatz. Physizier verschreiben zunehmend urate-senkende Therapie, auch bevor Gichtsymptome bei Hochrisikopatienten auftreten. Steigende Stoffwechselstörungen und Lebensstil-Erkrankungen erhöhen die Patientenidentifizierung zur präventiven Behandlung. Verbesserte Diagnose- und Routine-Gesundheits-Screenings unterstützen auch die frühzeitige Therapieannahme.

- Anwendung

Auf Basis der Anwendung wird der Markt in Gicht, Nierensteine und andere segmentiert. Das Segment Gout dominierte den Markt im Jahr 2025 aufgrund seiner hohen globalen Prävalenz und der starken klinischen Rolle von Allopurinol im langfristigen Krankheitsmanagement. Gout ist eine chronische Bedingung, die eine ständige Kontrolle erfordert, was zu wiederholten Rezepten und anhaltender Nachfrage führt. Das Segment profitiert von der zunehmenden alternden Bevölkerung und steigenden Fälle von Fettleibigkeit und metabolischem Syndrom. Ärzte empfehlen Allopurinol als Standard-First-Line-Therapie zur Gichtprävention. Starke richtlinienbasierte Behandlungsprotokolle unterstützen seine dominante Position weiter.

Das Segment Kidney Stones wird erwartet, dass die schnellste Wachstumsrate während der Prognoseperiode beobachtet wird, die von steigendem Auftreten von Harnsäure-basierten Nierensteinen weltweit angetrieben wird. Die Veränderung der Ernährungsgewohnheiten, der Dehydratation und der sedentären Lebensweisen tragen zu einer erhöhten Steinbildung bei. Allopurinol wird zunehmend verwendet, um die Harnsäure zu reduzieren und Rekursivität bei Hochrisikopatienten zu verhindern. Eine verbesserte diagnostische Abbildung und eine frühere Detektion unterstützen auch die Therapieaufnahme. Die zunehmende Sensibilisierung für präventive Urologie wird das Segmentwachstum weiter beschleunigen.

- Von der Bevölkerung

Auf der Grundlage der demografischen Entwicklung wird der Markt in erwachsene und pädiatrische Segmente unterteilt. Das Segment Adult dominierte den Markt im Jahr 2025, angetrieben durch die deutlich höhere Prävalenz von Gicht und Hyperurikämie bei mittleren und älteren Bevölkerungen. Erwachsene sind eher anfällig für Stoffwechselstörungen wie Diabetes, Hypertonie und Fettleibigkeit, die die Harnsäurespiegel erhöhen. Langzeittherapie-Anforderungen bei Erwachsenen sorgen für kontinuierlichen Drogenkonsum und verschreibungspflichtige Erneuerungen. Physiker zielen in erster Linie auf erwachsene Patienten zur urate-senkenden Therapie, zur Stärkung der Marktherrschaft. Hohe Gesundheitsauslastung und chronische Krankheitslasten unterstützen die Führung dieses Segments weiter.

Das Pediatric-Segment wird erwartet, dass die schnellste Wachstumsrate während der Prognoseperiode, obwohl es eine kleinere Basis darstellt. Die zunehmende Anerkennung von genetischen Störungen und Stoffwechselbedingungen, die Hyperurikämie bei Kindern verursachen, ist die Nachfrage. Verbessertes pädiatrisches Screening und Diagnosebewusstsein ermöglichen eine frühere Erkennung seltener Fälle. Die Ausweitung der spezialisierten Betreuung in der Kindernephrologie unterstützt die Adoption der Behandlung. Darüber hinaus ist die Entwicklung sicherer Dosierungspraktiken eine ermutigende vorsichtige Anwendung bei jüngeren Patienten.

- Von Dosage Formular

Auf Basis der Darreichungsform wird der Markt in intravenöses Pulver zur Injektion und oralen Tablette segmentiert. Das Segment Oral Tablet dominierte den Markt im Jahr 2025 mit einem Marktanteil von 85,4%, da Allopurinol vor allem als Langzeitpflegetherapie für chronische Gicht verwendet wird. Tabletten bieten hohe Bequemlichkeit, Patienten-Compliance und Erschwinglichkeit, so dass sie die bevorzugte Option für die ambulante Behandlung. Die breite Verfügbarkeit von generischen oralen Formulierungen stärkt die Annahme weltweit. Langfristige tägliche Applikationsanforderungen sorgen für eine konsequente Nachfrage nach oralen Darreichungsformen. Ärzte bevorzugen auch orale Tabletten durch einfaches Vorschreiben und Überwachung in chronischen Pflegeeinstellungen.

Das Segment Intravenous Powder for Injection wird voraussichtlich während der Prognosezeit die schnellste Wachstumsrate beobachten, die durch die Verwendung in akuten Krankenhauseinstellungen und das kritische Pflegemanagement verursacht wird. Es wird vor allem für Patienten verwendet, die keine oralen Medikamente einnehmen oder eine schnelle Intervention benötigen. Zunehmende Krankenhauseinnahmen für schwere Stoffwechsel- und Nierenkomplikationen unterstützen die Nachfrage. Auch Advancen in Krankenhaus-basierten Behandlungsprotokollen tragen zur Adoption bei. Der Einsatz ist jedoch im Vergleich zur oralen Therapie aufgrund spezialisierter klinischer Anforderungen begrenzt.

- Von End-Users

Auf der Grundlage von Endnutzern wird der Markt in Klinik, Krankenhaus und andere segmentiert. Das Hospital-Segment dominierte den Markt im Jahr 2025 aufgrund eines hohen Patientenzuflusses für Diagnose, Therapieinitiierung und Management von chronischen Gicht-Fällen. Krankenhäuser dienen als primäre Zentren für die Verschreibung und Überwachung der urate-senkenden Therapie. Die Verfügbarkeit von Fachärzten und diagnostischen Einrichtungen stärkt die Krankenhauspflege. Schwere und comorbide Fälle werden überwiegend in Krankenhäusern verwaltet, wodurch ein konsequenter Drogenkonsum gewährleistet wird. Institutionelle Beschaffungssysteme verstärken die Dominanz in diesem Segment weiter.

Das Segment Klinische Klinik wird voraussichtlich während der Prognosezeit die schnellste Wachstumsrate beobachten, die durch die zunehmende Verschiebung in Richtung Ambulanz und primäre Gesundheitsdienstleistungen verursacht wird. Kliniken werden zu den wichtigsten Punkten für chronisches Krankheitsmanagement und Folgerezepte. Die zunehmende Zugänglichkeit von Gesundheitskliniken in halbstädtischen und ländlichen Gebieten verbessert die Reichweite der Patienten. Geringere Behandlungskosten und Bequemlichkeiten fördern Patienten, die klinikbasierte Pflege bevorzugen. Die Ausweitung der privaten Gesundheitsnetze unterstützt das Segmentwachstum weiter.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Einzelhandels-Apotheke und Online-Apotheke segmentiert. Das Segment Hospital Pharmacy dominierte den Markt im Jahr 2025 aufgrund von hohen verschreibungspflichtigen Mengen, die aus Krankenhausbehandlungen stammen. Patienten, die eine erste Diagnose und Behandlung erhalten, erhalten oft Medikamente direkt aus Krankenhaus-Apotheken. Starke institutionelle Lieferketten und Massenbeschaffungssysteme unterstützen die Dominanz weiter. Krankenhaus-Apotheken sorgen auch für eine bessere Patientenüberwachung und Einhaltung der Langzeittherapie. Dieser Kanal ist für neu diagnostische und risikoreiche Patienten kritisch.

Das Online-Apotheke-Segment wird erwartet, dass die schnellste Wachstumsrate während der Prognosezeit, die durch die Erhöhung der digitalen Adoption und Bequemlichkeit im Medikamentenzugriff. Patienten auf der Langzeit-Allopurinoltherapie bevorzugen Heimlieferung und automatisierte Nachfülldienste. Die Erweiterung der Telemedizin-Plattformen erhöht die Online-Verschreibungserfüllung weiter. Rabatte und verbesserte Zugänglichkeit in abgelegenen Gebieten unterstützen ebenfalls das Wachstum. Die Steigerung des digitalen Gesundheitsbewusstseins beschleunigt die Expansion dieses Kanals weltweit.

Allopurinol Markt Regionale Analyse

- Nordamerika dominierte den Allopurinol-Markt mit dem größten Umsatzanteil von 42,9% im Jahr 2025, unterstützt durch hohe Krankheitsprävalenz, starken Gesundheitszugang und weit verbreitete Verwendung von generischen Therapeutika

- Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einem starken Arztbewusstsein und einem weit verbreiteten Einsatz von Allopurinol als erstklassige, kostengünstige Behandlung für langfristiges Gichtmanagement

- Patienten in der Region zeigen einen hohen Behandlungszugriff und Compliance aufgrund einer starken Versicherungsabdeckung, der Verfügbarkeit von generischen Formulierungen und der routinemäßigen Überwachung chronischer Stoffwechselbedingungen, die konsequente Medikamentenauslastung unterstützen

US Allopurinol Markt Insight

Der US-amerikanische Allopurinolmarkt eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch die hohe Prävalenz von Gicht-, Hyperurikämie- und chronischer Nierenerkrankungen sowie eine starke Abhängigkeit von der langfristigen urate-senkenden Therapie getrieben wurde. Patienten und Gesundheitsdienstleister im Land priorisieren die frühzeitige Intervention und die nachhaltige Bewirtschaftung der Harnsäurewerte unter Verwendung von richtlinienrecommended Therapien wie Allopurinol. Die weit verbreitete Verfügbarkeit von kostengünstigen generischen Formulierungen unterstützt die Langzeitbehandlungshaftung über verschiedene Patientenpopulationen. Darüber hinaus tragen eine starke Krankenversicherung, fortschrittliche diagnostische Fähigkeiten und eine routinemäßige Überwachung von Stoffwechselstörungen maßgeblich zur konsequenten Marktnachfrage bei. Der wachsende Fokus auf präventive Pflege und chronisches Krankheitsmanagement verstärkt weiterhin die Dominanz von Allopurinol im Gesundheitssystem der USA.

Europa Allopurinol Markt Einblick

Der Europa-Allopurinol-Markt wird in der Vorausschätzungsperiode in einem stetigen CAGR expandiert, vor allem durch eine alternde Bevölkerung und zunehmende Häufigkeit von Gicht- und Stoffwechselstörungen im Zusammenhang mit Lebensstiländerungen. Die Region betont die frühe Diagnose und präventive Behandlungsstrategien und unterstützt die nachhaltige Einführung von urate-senkenden Therapien sowohl in der Primär- als auch in der Fachpflege. Starke öffentliche Gesundheitssysteme und die Rückerstattung von essentiellen Medikamenten verbessern den Zugang zum Allopurinol. Darüber hinaus ist das zunehmende Bewusstsein für chronische Krankheitskomplikationen wie Nierenschädigungen ermutigend langfristige Behandlung Einhaltung. Der Markt wird weiterhin von etablierten klinischen Leitlinien unterstützt, die Allopurinol als eine erstklassige Therapie in den wichtigsten europäischen Ländern empfehlen.

U.K. Allopurinol Marktaufsicht

Der U.K. Allopurinol-Markt wird voraussichtlich während der Prognosezeit zu einem bemerkenswerten CAGR wachsen, der durch steigende Fälle von Gicht, fettleibigen Stoffwechselstörungen und erhöhtes Bewusstsein für langfristige Harnsäure-Management verursacht wird. Der National Health Service (NHS) spielt eine Schlüsselrolle bei der Gewährleistung eines weit verbreiteten Zugangs zu erschwinglichen Generika, einschließlich Allopurinol. Physiker im Land folgen stark evidenzbasierte Behandlungsprotokolle und unterstützen die konsequente Verschreibung von erstklassigen urate-lowering Therapien. Der zunehmende Fokus auf präventive Gesundheitsversorgung und frühzeitige Intervention verstärkt die Marktakzeptanz. Darüber hinaus trägt die zunehmende ambulante Behandlung chronischer Erkrankungen zur anhaltenden Nachfrage nach oraler Allopurinoltherapie bei.

Deutschland Allopurinol Markt Einblick

Der deutsche Allopurinol-Markt wird voraussichtlich während der Prognosezeit bei einer beträchtlichen CAGR expandieren, die durch zunehmende Prävalenz von metabolischem Syndrom, Gicht und Nierenkomplikationen verursacht wird. Die starke Gesundheitsinfrastruktur des Landes und die Betonung auf evidenzbasierte Medizin unterstützen den konsequenten Einsatz von Allopurinol als Standardbehandlungsoption. Das zunehmende Bewusstsein für die präventive Pflege und das langfristige Krankheitsmanagement ist die Förderung der Frühdiagnose und Therapieinitiation. Der Fokus Deutschlands auf pharmazeutische Qualität und regulierte Gesundheitssysteme sorgt zudem für eine stabile Medikamentenauslastung. Darüber hinaus sind die zunehmende geriatrische Bevölkerung und die steigende chronische Krankheitslast Schlüsselfaktoren für das Marktwachstum.

Asien-Pazifik Allopurinol Markt Einblick

Der asiatisch-pazifische Allopurinol-Markt ist bereit, während der Prognosezeit mit dem schnellsten CAGR zu wachsen, das von steigender Prävalenz von Lifestyle-Erkrankungen, rasanter Urbanisierung und Verbesserung des Gesundheitszugangs angetrieben wird. Das zunehmende Auftreten von Gicht und Hyperurikämie in Ländern wie China, Indien und Japan erweitert den Patientenpool deutlich. Die staatlichen Initiativen zur Förderung der Entwicklung der Gesundheitsinfrastruktur und der erschwinglichen Verfügbarkeit von Generika fördern die Marktdurchdringung. Das zunehmende Bewusstsein für das chronische Krankheitsmanagement und die Erweiterung der diagnostischen Fähigkeiten ermöglichen eine frühere Therapieannahme. Darüber hinaus sind die große Bevölkerungsbasis und die steigenden Gesundheitsausgaben der Region wichtige Beiträge zu einem starken Marktwachstum.

Japan Allopurinol Markt Einblick

Der japanische Allopurinol-Markt gewinnt aufgrund der alternden Bevölkerung, der hohen Prävalenz von Stoffwechselstörungen und des starken Gesundheitssystems stetig an Dynamik. Gicht und Hyperurikämie werden zunehmend durch langfristige urate-senkende Therapie verwaltet, wobei Allopurinol eine weit verordnete First-Line-Option bleibt. Japans fortschrittliche Gesundheitsinfrastruktur und routinemäßige Gesundheits-Screening-Programme unterstützen Früherkennung und Behandlung. Die Integration des chronischen Krankheitsmanagements in die Primärversorgung verstärkt die Marktakzeptanz weiter. Darüber hinaus treibt der wachsende Fokus auf die Erhaltung der Lebensqualität in älteren Bevölkerungen eine anhaltende Nachfrage nach effektiven und gut tolerierten Therapien.

Indien Allopurinol Markt Einblick

Der indische Allopurinol-Markt entfiel 2025 auf einen bedeutenden Anteil am asiatisch-pazifischen Raum, der durch eine rasche Urbanisierung, die steigende Bevölkerung der Mittelschicht und die zunehmende Prävalenz von lebensbedingten Störungen getrieben wurde. Gout- und Hyperurikämie-Fälle wachsen aufgrund der sich ändernden Ernährungsgewohnheiten und sedentären Lebensstilen, die Erweiterung der Patientenbasis. Die Verfügbarkeit von sehr erschwinglichen generischen Formulierungen unterstützt die weit verbreitete Adoption sowohl im städtischen als auch im ländlichen Gesundheitswesen. Regierungsinitiativen zur Verbesserung des Gesundheitszugangs und zur Ausweitung der Versicherungsdeckung werden die Therapieaufnahme weiter verstärken. Zudem trägt das zunehmende Bewusstsein für das chronische Krankheitsmanagement zu einem stetigen Marktwachstum in Indien bei.

Allopurinol Marktanteil

Die Allopurinol-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Sun Pharmaceutical Industries Limited (Indien)

- Dr. Reddy’s Laboratories Limited (Indien)

- Cipla Limited (Indien)

- Lupin Limited (Indien)

- Aurobindo Pharma Limited (Indien)

- Zydus Lifesciences Limited (Indien)

- Alembic Pharmaceuticals Limited (Indien)

- Torrent Pharmaceuticals Limited (Indien)

- Ipca Laboratories Limited (Indien)

- Intas Pharmaceuticals Limited (Indien)

- Hetero Labs Limited (Indien)

- Glenmark Pharmaceuticals Limited (Indien)

- Teva Pharmaceutical Industries Limited (Israel)

- Sandoz Group AG (Schweiz)

- Pfizer Inc. (USA)

- Abbott (USA)

- Sanofi (Frankreich)

- Apotex Inc. (Kanada)

- Novartis AG (Schweiz)

Was sind die jüngsten Entwicklungen im globalen Allopurinol-Markt

- Im Mai 2025 erhielt Indoco Remedies die endgültige US-FDA-Zulassung für Allopurinol Tabletten USP (200 mg) unter einer ANDA-Wege, so dass das Unternehmen ein generisches Äquivalent von Zyloprim in den USA vermarkten konnte. Diese Entwicklung erweitert die Verfügbarkeit von erschwinglichen Allopurinol und stärkt die wettbewerbsfähige generische Arzneimittelversorgung für Gicht- und Hyperurikämiemanagement

- Im April 2025 erhielt Aurobindo Pharma die US-FDA-Zulassung für Allopurinol Tabletten USP (100 mg und 300 mg), wodurch die Zahl der zugelassenen generischen Hersteller im US-Markt weiter erhöht wurde. Diese Zulassung verbessert die Versorgungssicherheit und verbessert den Zugang zur langfristigen urate-senkenden Therapie für Patienten mit Gicht- und Nierenstein-bedingten Bedingungen

- Im Januar 2024 erhielt Lupin Limited die US-FDA-Zulassung für Febuxostat Tablets (40 mg und 80 mg), eine generische Alternative zu Marken-Gout-Therapien, die verwendet werden, wenn Patienten unverträglich zu Allopurinol sind. Die Genehmigung stärkt den wettbewerbsfähigen urate-lowering-Therapiemarkt und wirkt indirekt auf Allopurinol-Präscribing-Muster in den USA aufgrund der Behandlungssubstitutionstrends in bestimmten Patientengruppen

- Im Dezember 2023 erhielt Lupin Limited die US FDA-Zulassung für Allopurinol Tabletten USP (100 mg und 300 mg) und ermöglichte die Einführung einer generischen Version von Zyloprim in den Vereinigten Staaten. Diese Genehmigung unterstützt die erhöhte Erreichbarkeit und Verfügbarkeit von Allopurinol für das chronische Gichtmanagement und verstärkt die starke Präsenz indischer Pharmaunternehmen im US-amerikanischen Generikamarkt

- Im Januar 2022 verstärkte die aktualisierte europäische Regulierungsführung, dass Allopurinol nach Sicherheitsbewertungen von alternativen Behandlungen bei Patienten mit Herz-Kreislauf-Comorbiditäten die erstklassige urate-lowering-Therapie bleiben sollte. Dies verstärkte die klinische Vorliebe für Allopurin in ganz Europa, insbesondere bei risikobehafteten chronischen Gichtpatienten, die Langzeittherapie erfordern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.