Global Ambulatory Emr Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.28 Billion

USD

5.59 Billion

2025

2033

USD

3.28 Billion

USD

5.59 Billion

2025

2033

| 2026 –2033 | |

| USD 3.28 Billion | |

| USD 5.59 Billion | |

| % | |

|

Globale Marktsegmentierung für ambulante elektronische Patientenakten (EPA) nach Bereitstellungsart (Cloud-basierte und On-Premise-Lösungen), Anwendung (Praxismanagement, Patientenmanagement, E-Rezept, Überweisungsmanagement, Bevölkerungsgesundheitsmanagement, Entscheidungsunterstützung und Gesundheitsanalysen), Praxistyp (Großpraxen, kleine bis mittlere Praxen und Einzelpraxen), Endnutzer (ambulante Zentren in Krankenhausbesitz und unabhängige Zentren) und Komponente (Hardware, Software und webbasierte EPA) – Branchentrends und Prognose bis 2033

Marktgröße für ambulante elektronische Patientenakten (EMR)

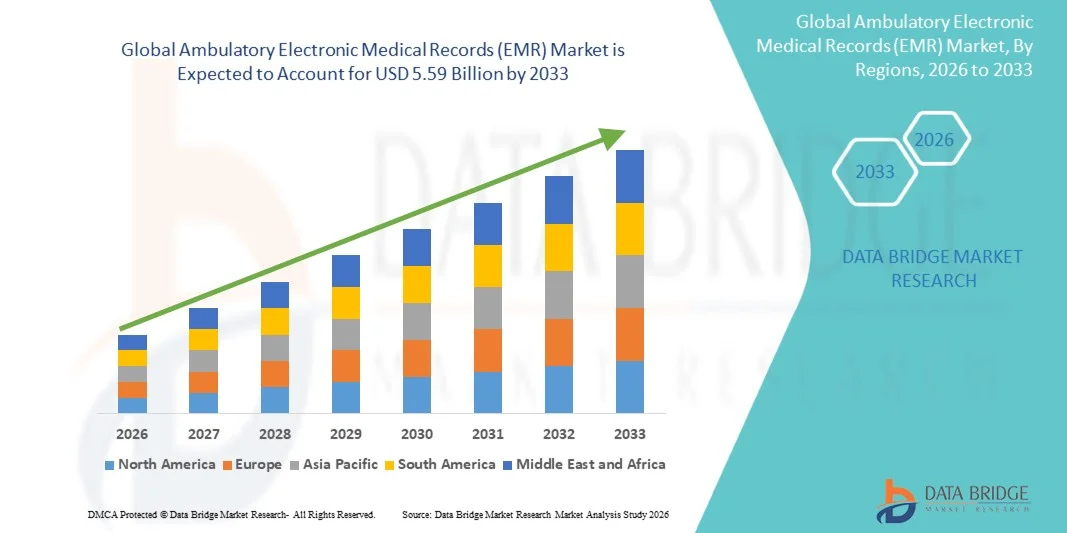

- Der globale Markt für ambulante elektronische Patientenakten (EMR) hatte im Jahr 2025 einen Wert von 3,28 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,59 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Gesundheitstechnologien und die kontinuierliche Weiterentwicklung von Gesundheitsinformationssystemen angetrieben, was zu einer verbesserten Effizienz und einem optimierten Datenmanagement in ambulanten Versorgungseinrichtungen führt.

- Darüber hinaus etabliert die steigende Nachfrage von Gesundheitsdienstleistern nach präzisen, benutzerfreundlichen und integrierten Lösungen für das Patientendatenmanagement die elektronische Patientenakte (EPA) im ambulanten Bereich als unverzichtbaren Bestandteil der modernen ambulanten Versorgung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von EPA-Lösungen im ambulanten Bereich und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für ambulante elektronische Patientenakten (EMR)

- Elektronische Patientenakten (EPA) für den ambulanten Bereich, die digitale Plattformen für die Verwaltung von Patientendaten, klinischen Arbeitsabläufen und administrativen Aufgaben im ambulanten Bereich bieten, sind aufgrund ihrer Fähigkeit, Effizienz, Genauigkeit und Kontinuität der Versorgung zu verbessern, zunehmend unverzichtbare Bestandteile moderner Gesundheitssysteme in Kliniken und ambulanten Versorgungszentren.

- Die steigende Nachfrage nach ambulanten elektronischen Patientenakten wird vor allem durch die weitverbreitete Einführung von IT-Lösungen im Gesundheitswesen, den zunehmenden Bedarf an optimierter klinischer Dokumentation, steigende Patientenzahlen und die wachsende Präferenz für integrierte und interoperable Gesundheitssysteme angetrieben.

- Nordamerika dominierte 2025 den Markt für ambulante elektronische Patientenakten (EPA) mit dem größten Umsatzanteil von 39,8 %. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitstechnologien und die starke Präsenz wichtiger Branchenakteure. In den USA verzeichnete die EPA-Nutzung in ambulanten Einrichtungen ein substanzielles Wachstum, das durch kontinuierliche Innovationen in den Bereichen Cloud Computing, Interoperabilität und KI-gestützte Gesundheitslösungen vorangetrieben wurde.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für ambulante elektronische Patientenakten (EMR) sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, die rasche Digitalisierung, der Ausbau ambulanter Versorgungsleistungen und das wachsende Bewusstsein für effiziente Patientendatenmanagementsysteme.

- Das Segment der Cloud-basierten Lösungen dominierte 2025 mit einem Marktanteil von 67,4 % den Markt, angetrieben durch die zunehmende Nutzung digitaler Infrastrukturen im Gesundheitswesen und den Bedarf an skalierbaren, kosteneffektiven IT-Lösungen.

Berichtsumfang und Marktsegmentierung für ambulante elektronische Patientenakten (EMR)

|

Attribute |

Ambulante elektronische Patientenakten (EMR): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Epic Systems Corporation (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für ambulante elektronische Patientenakten (EMR)

„ Zunehmende Nutzung cloudbasierter und interoperabler EMR-Systeme “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für elektronische Patientenakten (EPA) im ambulanten Bereich ist die zunehmende Nutzung cloudbasierter Plattformen und interoperabler Systeme, die einen nahtlosen Datenaustausch zwischen verschiedenen Gesundheitsdienstleistern ermöglichen. Diese Entwicklung verbessert die Zugänglichkeit, Skalierbarkeit und Effizienz in der ambulanten Versorgung.

- Beispielsweise setzen ambulante Behandlungszentren zunehmend cloudbasierte EMR-Lösungen ein, die es medizinischem Fachpersonal ermöglichen, aus der Ferne auf Patientenakten zuzugreifen, klinische Arbeitsabläufe zu optimieren und die Koordination zwischen mehreren Einrichtungen zu verbessern.

- Die zunehmende Betonung der Interoperabilität ermöglicht die Integration von EMR-Systemen mit Laborinformationssystemen, E-Rezept-Plattformen und Abrechnungssoftware, wodurch ein einheitliches Ökosystem im Gesundheitswesen gefördert und die klinische Entscheidungsfindung verbessert wird.

- Darüber hinaus ermöglichen Fortschritte bei digitalen Gesundheitstechnologien die Echtzeit-Datenerfassung, die Integration der Fernüberwachung von Patienten und eine verbesserte Dokumentationsgenauigkeit im ambulanten Bereich.

- Die zunehmende Nutzung mobiler EMR-Plattformen erhöht die Flexibilität für Gesundheitsdienstleister zusätzlich, da sie den Zugriff auf Patienteninformationen jederzeit und überall ermöglicht und dadurch Produktivität und Reaktionsfähigkeit verbessert.

- Dieser Trend hin zu vernetzten, skalierbaren und benutzerfreundlichen EMR-Systemen verändert die ambulante Versorgung grundlegend, wobei der Fokus stark auf der Verbesserung der Patientenergebnisse und der betrieblichen Effizienz liegt.

- Die Nachfrage nach fortschrittlichen EMR-Lösungen steigt in Kliniken, Arztpraxen und ambulanten Operationszentren aufgrund des Bedarfs an optimierten Arbeitsabläufen und verbessertem Patientendatenmanagement.

Marktdynamik ambulanter elektronischer Patientenakten (EMR)

Treiber

„Wachsende Nachfrage aufgrund der digitalen Transformation des Gesundheitswesens und des Bedarfs an effizientem Datenmanagement“

- Die rasante digitale Transformation der Gesundheitssysteme und der steigende Bedarf an effizientem Patientendatenmanagement sind wichtige Treiber für das Wachstum des Marktes für ambulante elektronische Patientenakten (EMR).

- Beispielsweise haben staatliche Initiativen in mehreren Ländern, die die Einführung elektronischer Patientenakten fördern, zusammen mit Anreizprogrammen für Gesundheitsdienstleister, die Implementierung von EMR-Systemen in ambulanten Versorgungseinrichtungen deutlich beschleunigt.

- Die steigenden Patientenzahlen in ambulanten Einrichtungen führen zu einem dringenden Bedarf an optimierter Dokumentation, schnellem Zugriff auf Krankengeschichten und effizientem Workflow-Management und fördern somit die Einführung von elektronischen Patientenakten.

- Elektronische Patientenaktensysteme (EMR) tragen zur Reduzierung des Verwaltungsaufwands bei, indem sie Aufgaben wie Patientenregistrierung, Terminplanung, Abrechnung und klinische Dokumentation automatisieren und so die betriebliche Gesamteffizienz verbessern.

- Zudem ermutigt der zunehmende Fokus auf wertorientierte Versorgung und patientenzentrierte Gesundheitsmodelle die Leistungserbringer dazu, EMR-Lösungen einzuführen, die die Versorgungskoordination verbessern und die klinischen Ergebnisse optimieren.

- Die steigende Nachfrage nach präzisem und Echtzeit-Datenzugriff unterstützt zudem eine bessere klinische Entscheidungsfindung und reduziert medizinische Fehler.

- Die Integration von EMR-Systemen mit Telemedizinplattformen und Fernüberwachungstools erweitert deren Rolle in der modernen Gesundheitsversorgung.

- Darüber hinaus ermutigt der Bedarf an einem verbesserten Erlöszyklusmanagement und der Minimierung von Leistungsablehnungen Gesundheitsdienstleister dazu, in fortschrittliche EMR-Lösungen zu investieren.

Zurückhaltung/Herausforderung

„ Bedenken hinsichtlich der Datensicherheit und hohe Implementierungskosten “

- Bedenken hinsichtlich Datensicherheit und Patientendatenschutz stellen im Markt für ambulante elektronische Patientenakten (EMR) weiterhin eine erhebliche Herausforderung dar, da diese Systeme sensible Gesundheitsinformationen speichern und verwalten.

- Beispielsweise haben die zunehmenden Fälle von Datenschutzverletzungen im Gesundheitswesen und Cyberangriffe auf Krankenhausdatenbanken und elektronische Patientenaktensysteme bei den Leistungserbringern Besorgnis hinsichtlich der Sicherheit digitaler Gesundheitsdaten ausgelöst.

- Die Notwendigkeit, strenge regulatorische Anforderungen und Datenschutzgesetze einzuhalten, erhöht die Komplexität der Implementierung und des laufenden Systemmanagements.

- Zudem können die hohen Anfangskosten für die Einführung eines EMR-Systems – einschließlich Softwarebeschaffung, Hardwareinfrastruktur, Systemintegration und Mitarbeiterschulung – für kleine und mittlere Gesundheitsdienstleister eine Hürde darstellen.

- Laufende Wartungsarbeiten, Upgrades und Abonnementkosten erhöhen die finanzielle Belastung zusätzlich, insbesondere für Kliniken mit begrenzten Budgets.

- Widerstände gegen den Übergang von papierbasierten oder veralteten Systemen zu digitalen Plattformen können die Einführung ebenfalls verlangsamen, insbesondere in Regionen mit begrenzten technischen Kenntnissen.

- Interoperabilitätsprobleme zwischen verschiedenen IT-Systemen im Gesundheitswesen können zu Ineffizienzen führen und den reibungslosen Datenaustausch behindern.

- Darüber hinaus kann der Bedarf an kontinuierlicher Mitarbeiterschulung und Systemoptimierung die betriebliche Komplexität erhöhen.

- Die Bewältigung dieser Herausforderungen durch robuste Cybersicherheitsmaßnahmen, kosteneffiziente Lösungen, verbesserte Interoperabilitätsstandards und umfassende Schulungsprogramme wird für ein nachhaltiges Wachstum des Marktes für ambulante elektronische Patientenakten (EMR) unerlässlich sein.

Marktübersicht für ambulante elektronische Patientenakten (EMR)

Der Markt ist segmentiert nach Bereitstellungsart, Anwendung, Praxisart, Endnutzern und Komponenten.

• Nach Lieferart

Basierend auf dem Bereitstellungsmodell ist der Markt für ambulante elektronische Patientenakten (EPA) in Cloud-basierte und On-Premise-Lösungen unterteilt. Cloud-basierte Lösungen dominierten 2025 mit einem Marktanteil von 67,4 % den größten Umsatzanteil. Treiber dieses Wachstums sind die zunehmende Nutzung digitaler Infrastrukturen im Gesundheitswesen und der Bedarf an skalierbaren, kosteneffizienten IT-Lösungen. Cloud-basierte EPA-Systeme ermöglichen es Gesundheitsdienstleistern, Patientendaten aus der Ferne abzurufen und so die Versorgungskoordination und klinische Entscheidungsfindung zu verbessern. Der geringere Bedarf an IT-Infrastruktur und die niedrigeren Wartungskosten fördern die Akzeptanz in ambulanten Versorgungszentren zusätzlich. Darüber hinaus unterstützen Cloud-Plattformen den Datenaustausch in Echtzeit, Interoperabilität und die Integration mit anderen Gesundheitssystemen wie Abrechnungs- und Telemedizinplattformen. Die steigende Nachfrage nach Telemedizin und Fernüberwachung von Patienten trägt ebenfalls zum Wachstum dieses Segments bei. Gesundheitsdienstleister wechseln zunehmend zu abonnementbasierten Modellen von Cloud-Anbietern. Verbesserte Datensicherheitsmaßnahmen und die Einhaltung von Vorschriften im Gesundheitswesen stärken zudem das Vertrauen in Cloud-Lösungen. Flexibilität und einfache Implementierung fördern die breite Akzeptanz. Insgesamt bleiben Cloud-basierte Lösungen aufgrund ihrer Effizienz und Skalierbarkeit dominant.

Für den Bereich der On-Premise-Lösungen wird von 2026 bis 2033 ein jährliches Wachstum von 17,9 % erwartet. Treiber dieser Entwicklung ist der Bedarf großer Gesundheitsorganisationen an mehr Datenkontrolle und -anpassung. On-Premise-Systeme bieten einen verbesserten Datenschutz und höhere Datensicherheit, was für den Umgang mit sensiblen Patientendaten unerlässlich ist. Gesundheitsdienstleister mit etablierter IT-Infrastruktur bevorzugen häufig On-Premise-Lösungen, um die Kontrolle über den Systembetrieb zu behalten. Darüber hinaus ermöglichen diese Systeme maßgeschneiderte Konfigurationen, die den spezifischen Bedürfnissen der Organisation gerecht werden. Trotz höherer Anfangskosten bieten sie langfristige Zuverlässigkeit und eine geringere Abhängigkeit von der Internetverbindung. Regulatorische Anforderungen in bestimmten Regionen fördern ebenfalls den Einsatz von On-Premise-Lösungen. Hybride Bereitstellungsmodelle unterstützen das Wachstum dieses Segments zusätzlich. Organisationen mit hohem Patientenaufkommen profitieren zudem von einer dedizierten Infrastruktur. Auch die zunehmenden Bedenken hinsichtlich der Cybersicherheit treiben die Nachfrage an. Insgesamt dominieren zwar Cloud-Lösungen, doch On-Premise-Lösungen verzeichnen in bestimmten Anwendungsfällen weiterhin ein stetiges Wachstum.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für ambulante elektronische Patientenakten (EPA) in Praxismanagement, Patientenmanagement, E-Rezept, Überweisungsmanagement, Bevölkerungsgesundheitsmanagement, Entscheidungsunterstützung und Gesundheitsanalysen unterteilt. Das Segment Praxismanagement erzielte 2025 mit 29,8 % den größten Marktanteil, bedingt durch den Bedarf an optimierten administrativen Abläufen wie Terminplanung, Abrechnung und Leistungsabrechnung. Diese Systeme unterstützen Gesundheitsdienstleister dabei, die betriebliche Effizienz zu steigern und den Verwaltungsaufwand zu reduzieren. Steigende Patientenzahlen und die zunehmende Komplexität der Arbeitsabläufe im Gesundheitswesen sind wesentliche Faktoren für die steigende Akzeptanz. Die Integration mit anderen EPA-Modulen verbessert zudem die Funktionalität und die Koordination der Arbeitsabläufe. Gesundheitsorganisationen konzentrieren sich auf die Optimierung des Erlöszyklusmanagements, was das Wachstum dieses Segments weiter fördert. Auch die Einführung von Automatisierung und digitalen Tools trägt zu Effizienzsteigerungen bei. Darüber hinaus treibt der Bedarf an der Minimierung von Leistungsablehnungen und der Optimierung der finanziellen Performance die Nachfrage an. Das Segment profitiert von zunehmenden Digitalisierungsinitiativen im Gesundheitswesen. Die Möglichkeit, die Patientenerfahrung zu verbessern, ist ein weiterer Schlüsselfaktor. Insgesamt bleibt das Praxismanagement aufgrund seiner zentralen Rolle im Gesundheitswesen dominant.

Das Segment Gesundheitsanalytik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Fokus auf datengestützte Entscheidungsfindung im Gesundheitswesen. Tools für Gesundheitsanalytik ermöglichen es Anbietern, große Mengen an Patientendaten zu analysieren, Trends zu erkennen und klinische Ergebnisse zu verbessern. Die wachsende Verbreitung wertorientierter Versorgungsmodelle ist ein wesentlicher Wachstumstreiber für dieses Segment. Darüber hinaus verbessern Fortschritte in den Bereichen KI und maschinelles Lernen die Analysemöglichkeiten. Gesundheitsorganisationen nutzen prädiktive Analysen zunehmend für das Krankheitsmanagement und die Ressourcenoptimierung. Auch der steigende Bedarf an Bevölkerungsgesundheitsmanagement trägt zum Wachstum bei. Analysetools helfen zudem, die Patienteneinbindung und die Behandlungseffektivität zu verbessern. Staatliche Initiativen zur Förderung der Datennutzung im Gesundheitswesen fördern die Akzeptanz zusätzlich. Die Integration mit Cloud-Plattformen verbessert Skalierbarkeit und Zugänglichkeit. Insgesamt wächst dieses Segment rasant aufgrund der zunehmenden Bedeutung von Dateneinblicken in der Gesundheitsversorgung.

• Nach Praxisart

Basierend auf der Praxisart ist der Markt für ambulante elektronische Patientenakten (EPA) in große Praxen, kleine bis mittlere Praxen und Einzelpraxen unterteilt. Das Segment der großen Praxen dominierte 2025 mit einem Marktanteil von 48,6 % den größten Umsatzanteil. Dies ist auf die höhere Finanzkraft und den Bedarf an fortschrittlichen IT-Systemen im Gesundheitswesen zurückzuführen. Große Praxen betreuen ein hohes Patientenaufkommen und benötigen daher robuste EPA-Systeme zur Bewältigung komplexer Arbeitsabläufe. Diese Einrichtungen investieren eher in integrierte Lösungen, die die Effizienz und die Patientenversorgung verbessern. Darüber hinaus profitieren große Praxen von Skaleneffekten, die ihnen die Einführung fortschrittlicher Technologien ermöglichen. Der Bedarf an Interoperabilität und nahtlosem Datenaustausch fördert das Wachstum dieses Segments zusätzlich. Zudem sind die regulatorischen Anforderungen für große Praxen strenger, was die Einführung anspruchsvoller Systeme vorantreibt. Die Verfügbarkeit dedizierter IT-Teams erleichtert die Implementierung ebenfalls. Ein weiterer Faktor ist der zunehmende Fokus auf die Verbesserung der Patientenergebnisse. Insgesamt bleiben große Praxen aufgrund ihrer Ressourcen und ihrer betrieblichen Komplexität dominant.

Für das Segment der kleinen und mittelständischen Praxen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Nutzung kostengünstiger und skalierbarer EMR-Lösungen. Cloudbasierte Systeme erleichtern kleineren Praxen die Implementierung digitaler Gesundheitslösungen. Staatliche Förderprogramme und regulatorische Vorgaben fördern die Einführung ebenfalls. Darüber hinaus konzentrieren sich diese Praxen auf die Verbesserung ihrer Effizienz und Patientenerfahrung. Die Verfügbarkeit benutzerfreundlicher und kostengünstiger Lösungen ist ein wesentlicher Wachstumstreiber. Der zunehmende Wettbewerb im Gesundheitswesen drängt kleinere Praxen zudem dazu, fortschrittliche Technologien einzusetzen. Das wachsende Bewusstsein für digitale Tools unterstützt das Wachstum zusätzlich. Die Integration von Telemedizin-Diensten ist ein weiterer Faktor. Auch der Bedarf an einer Reduzierung des administrativen Aufwands treibt die Nachfrage an. Insgesamt expandiert dieses Segment rasant, da kleinere Praxen die digitale Transformation vorantreiben.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für ambulante elektronische Patientenakten (EPA) in krankenhauseigene und unabhängige ambulante Zentren unterteilt. Das Segment der krankenhauseigenen ambulanten Zentren dominierte 2025 mit einem Marktanteil von 62,7 % den größten Umsatzanteil. Dies ist auf eine starke finanzielle Basis und den Zugang zu einer fortschrittlichen Gesundheitsinfrastruktur zurückzuführen. Diese Zentren profitieren von der Integration in die Krankenhaussysteme, was einen nahtlosen Datenaustausch und eine koordinierte Patientenversorgung ermöglicht. Die steigende Anzahl krankenhauseigener ambulanter Einrichtungen trägt zum Wachstum dieses Segments bei. Zudem ist die Wahrscheinlichkeit höher, dass diese Zentren aufgrund regulatorischer Vorgaben fortschrittliche EPA-Systeme einführen. Die Verfügbarkeit von qualifiziertem Personal und IT-Ressourcen erleichtert die Implementierung zusätzlich. Darüber hinaus fördert der Fokus auf die Verbesserung der Patientenergebnisse und der betrieblichen Effizienz die Akzeptanz. Die Fähigkeit, große Patientenzahlen zu bewältigen, ist ein weiterer Schlüsselfaktor. Die Integration mit anderen Krankenhausdiensten steigert die Gesamteffizienz. Insgesamt bleiben krankenhauseigene Zentren aufgrund ihrer Ressourcen und Kapazitäten dominant.

Für das Segment der unabhängigen Zentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Anzahl eigenständiger ambulanter Einrichtungen. Diese Zentren setzen vermehrt auf elektronische Patientenakten (EMR), um ihre Effizienz und Wettbewerbsfähigkeit zu steigern. Die Verfügbarkeit cloudbasierter Lösungen erleichtert die Implementierung. Darüber hinaus konzentrieren sich unabhängige Zentren auf die Verbesserung der Patientenerfahrung und der Servicequalität. Die Notwendigkeit, administrative Prozesse zu optimieren, ist ein wesentlicher Wachstumstreiber. Auch die steigende Präferenz der Patienten für ambulante Versorgung trägt zum Wachstum bei. Der Ausbau der Gesundheitsversorgung in ländlichen und unterversorgten Gebieten ist ein weiterer Faktor. Staatliche Initiativen zur Förderung der Digitalisierung im Gesundheitswesen treiben die Nachfrage ebenfalls an. Kostengünstige Lösungen fördern die Akzeptanz zusätzlich. Insgesamt wächst dieses Segment aufgrund zunehmender Unabhängigkeit und der Nutzung neuer Technologien rasant.

• Nach Komponente

Basierend auf den Komponenten ist der Markt für ambulante elektronische Patientenakten (EPA) in Hardware, Software und webbasierte EPA unterteilt. Das Softwaresegment dominierte 2025 mit einem Marktanteil von 55,9 % den größten Umsatzanteil. Treiber dieser Entwicklung ist die steigende Nachfrage nach fortschrittlichen EPA-Plattformen, die klinische und administrative Arbeitsabläufe optimieren. Softwarelösungen bilden das Herzstück von EPA-Systemen und ermöglichen Datenspeicherung, -abruf und -analyse. Die zunehmende Nutzung digitaler Gesundheitslösungen ist ein wesentlicher Wachstumsfaktor. Kontinuierliche Weiterentwicklungen der Softwarefunktionen verbessern zudem Funktionalität und Benutzerfreundlichkeit. Die Integration mit anderen Gesundheitssystemen fördert die Akzeptanz zusätzlich. Auch der Trend zu Cloud-basierten Lösungen trägt zum Wachstum dieses Segments bei. Darüber hinaus generieren Software-Updates und Abonnementmodelle wiederkehrende Einnahmen. Der Fokus auf die Verbesserung der Patientenversorgung und der betrieblichen Effizienz ist ein weiterer wichtiger Treiber. Insgesamt bleibt Software aufgrund ihrer zentralen Rolle in EPA-Systemen dominant.

Das Segment der webbasierten elektronischen Patientenakten (EPA) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung internetbasierter Gesundheitslösungen. Webbasierte EPA-Systeme bieten Flexibilität, Fernzugriff und einfache Implementierung. Gesundheitsdienstleister entscheiden sich aufgrund der geringeren Kosten und des minimalen Infrastrukturbedarfs vermehrt für diese Lösungen. Darüber hinaus verbessern Fortschritte im Cloud Computing die Systemleistung. Die steigende Nachfrage nach Telemedizin trägt ebenfalls zum Wachstum bei. Webbasierte Systeme ermöglichen zudem den Datenaustausch und die Zusammenarbeit in Echtzeit. Der zunehmende Fokus auf Interoperabilität ist ein weiterer Schlüsselfaktor. Staatliche Initiativen zur Förderung der Digitalisierung im Gesundheitswesen tragen zusätzlich zum Wachstum bei. Das wachsende Bewusstsein für die Vorteile webbasierter Systeme treibt die Nachfrage an. Insgesamt expandiert dieses Segment aufgrund seiner Benutzerfreundlichkeit und Skalierbarkeit rasant.

Regionale Analyse des Marktes für ambulante elektronische Patientenakten (EMR)

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für ambulante elektronische Patientenakten (EPA). Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitstechnologien und die starke Präsenz wichtiger Branchenakteure. In der Region wurden EPA-Systeme in der ambulanten Versorgung flächendeckend eingeführt, was ein effizientes Patientendatenmanagement und optimierte klinische Arbeitsabläufe ermöglicht.

- Gesundheitsdienstleister in der Region legen großen Wert auf Interoperabilität, Echtzeit-Datenzugriff und betriebliche Effizienz, was zu einer verstärkten Nutzung cloudbasierter und integrierter EMR-Plattformen führt. Beispielsweise setzen große ambulante Netzwerke in den USA vermehrt interoperable EMR-Systeme ein, die mit Telemedizinplattformen, Laborsystemen und Abrechnungslösungen integriert sind, um die Versorgungskoordination zu verbessern und den Verwaltungsaufwand zu reduzieren.

- Diese weitverbreitete Akzeptanz wird zudem durch günstige Regierungsinitiativen, hohe Gesundheitsausgaben und kontinuierliche Fortschritte bei digitalen Gesundheitstechnologien unterstützt, wodurch sich EMR-Systeme als Kernkomponente der modernen ambulanten Versorgung etablieren.

Einblick in den US-amerikanischen Markt für ambulante elektronische Patientenakten (EMR).

Der US-amerikanische Markt für elektronische Patientenakten (EPA) im ambulanten Bereich wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung ist die rasche Verbreitung digitaler Gesundheitslösungen in ambulanten Einrichtungen. Kontinuierliche Innovationen in den Bereichen Cloud Computing, Interoperabilität und KI-gestützte Gesundheitssysteme verbessern die Leistungsfähigkeit von EPA-Systemen erheblich. Gesundheitsdienstleister nutzen EPA-Plattformen zunehmend, um die Genauigkeit von Patientendaten zu verbessern, Arbeitsabläufe zu optimieren und wertorientierte Versorgungsinitiativen zu unterstützen. Darüber hinaus beschleunigen starke regulatorische Rahmenbedingungen und Förderprogramme zur Einführung elektronischer Patientenakten das Marktwachstum in Arztpraxen, Kliniken und ambulanten Operationszentren.

Einblick in den europäischen Markt für ambulante elektronische Patientenakten (EMR).

Der europäische Markt für ambulante elektronische Patientenakten (EPA) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Digitalisierung des Gesundheitswesens und starke regulatorische Rahmenbedingungen, die Datenstandardisierung und Interoperabilität fördern. Regierungen und Gesundheitsorganisationen in der gesamten Region investieren in moderne EPA-Systeme, um die Patientenversorgung zu verbessern, die Datengenauigkeit zu erhöhen und administrative Prozesse zu optimieren. Die steigende Nachfrage nach integrierten Gesundheitssystemen und effizienten ambulanten Versorgungsleistungen trägt zusätzlich zum Marktwachstum bei.

Einblick in den britischen Markt für ambulante elektronische Patientenakten (EMR).

Der britische Markt für elektronische Patientenakten (EPA) im ambulanten Bereich wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die anhaltenden Bemühungen um die Digitalisierung des Gesundheitswesens und die Verbesserung des Patientenzugangs im ambulanten Bereich. Steigende Patientenzahlen und der Bedarf an kürzeren Wartezeiten bewegen Gesundheitsdienstleister dazu, fortschrittliche EPA-Systeme einzuführen. Darüber hinaus trägt der Fokus auf eine verbesserte Versorgungskoordination, eine optimierte Patientenerfahrung und eine gesteigerte betriebliche Effizienz zum Marktwachstum bei.

Einblick in den deutschen Markt für ambulante elektronische Patientenakten (EMR).

Der deutsche Markt für ambulante elektronische Patientenakten (EPA) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind starke staatliche Initiativen zur Förderung der IT-Nutzung im Gesundheitswesen und der digitalen Transformation. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands sowie der Fokus auf Datensicherheit und Effizienz treiben die Nachfrage nach zuverlässigen EPA-Systemen an. Gesundheitsdienstleister setzen zunehmend digitale Plattformen ein, um Arbeitsabläufe zu optimieren, die Genauigkeit der Patientendaten zu verbessern und einen sicheren Datenaustausch zu gewährleisten.

Markteinblicke für ambulante elektronische Patientenakten (EMR) im asiatisch-pazifischen Raum

Der Markt für elektronische Patientenakten (EPA) im ambulanten Bereich im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, die rasche Digitalisierung, der Ausbau ambulanter Versorgungsleistungen und das wachsende Bewusstsein für effiziente Patientendatenmanagementsysteme. Regierungen in Ländern wie China, Japan und Indien fördern aktiv die Einführung von IT-Lösungen im Gesundheitswesen, um die Zugänglichkeit und Effizienz der Gesundheitsversorgung zu verbessern. Die steigende Nachfrage nach optimierten klinischen Arbeitsabläufen und besseren Behandlungsergebnissen treibt die EPA-Nutzung in der gesamten Region deutlich voran.

Einblick in den japanischen Markt für ambulante elektronische Patientenakten (EMR).

Der japanische Markt für elektronische Patientenakten (EPA) im ambulanten Bereich gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und des starken Fokus auf technologische Innovationen zunehmend an Bedeutung. Der steigende Bedarf an effizienter Patientendatenverwaltung und die Notwendigkeit einer qualitativ hochwertigen Versorgung treiben die Einführung von EPA-Systemen im ambulanten Bereich voran. Darüber hinaus fördern die Integration digitaler Gesundheitstechnologien und der Fokus auf Präzision und Effizienz das kontinuierliche Marktwachstum.

Einblick in den chinesischen Markt für ambulante elektronische Patientenakten (EMR).

Der chinesische Markt für ambulante elektronische Patientenakten (EPA) wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den rasanten Ausbau der Gesundheitsinfrastruktur, die große Patientenzahl und die zunehmenden staatlichen Initiativen zur Digitalisierung des Gesundheitswesens zurückzuführen. Die Expansion ambulanter Leistungen und die steigende Nachfrage nach effizienten Patientendatenmanagementsystemen treiben die Einführung von EPA voran. Darüber hinaus stärken wachsende Investitionen in die IT im Gesundheitswesen sowie das zunehmende Bewusstsein für digitale Gesundheitslösungen das Marktwachstum in China.

Marktanteil ambulanter elektronischer Patientenakten (EMR)

Die Branche der ambulanten elektronischen Patientenakten (EMR) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Epic Systems Corporation (USA)

• Oracle Health (USA)

• Allscripts Healthcare Solutions (USA)

• NextGen Healthcare (USA)

• Athenahealth (USA)

• eClinicalWorks (USA)

• Cerner Corporation (USA)

• MEDITECH (USA

) • Greenway Health (USA)

• CareCloud (USA)

• McKesson Corporation (USA)

• GE HealthCare (USA)

• Siemens Healthineers (Deutschland)

• Optum Inc. (USA)

• Conifer Health Solutions (USA)

• R1 RCM Inc. (USA)

• Cognizant (USA)

• Wipro (Indien)

• Tata Consultancy Services (Indien)

• Infor (USA)

Neueste Entwicklungen auf dem globalen Markt für ambulante elektronische Patientenakten (EMR).

- Im Dezember 2021 gab die Oracle Corporation die Übernahme der Cerner Corporation für rund 28,3 Milliarden US-Dollar bekannt – eine der größten Transaktionen in der Geschichte der IT-Branche im Gesundheitswesen. Cerner ist ein führender Anbieter von Systemen für elektronische Patientenakten (EPA), die in Krankenhäusern und ambulanten Einrichtungen weit verbreitet sind. Durch diese Übernahme stärkte Oracle seine Position im Markt für Gesundheitstechnologie und sollte die Entwicklung cloudbasierter und datengetriebener EPA-Lösungen beschleunigen. Dies unterstreicht die zunehmende Konsolidierung im Bereich der ambulanten EPA-Systeme.

- Im Juli 2022 schloss die Oracle Corporation die Übernahme der Cerner Corporation offiziell ab und integrierte Cerner in ihren Geschäftsbereich Gesundheitswesen (Oracle Health). Diese Entwicklung ermöglichte den Ausbau cloudbasierter EMR-Lösungen und verbesserte die Interoperabilität zwischen verschiedenen Gesundheitssystemen. Dieser Schritt spiegelt einen branchenweiten Trend hin zu einheitlichen Plattformen wider, die sowohl stationäre als auch ambulante Behandlungsabläufe unterstützen und die Zugänglichkeit und Koordination von Patientendaten verbessern.

- Epic Systems Corporation setzte 2023 den Ausbau seiner globalen Präsenz im Bereich elektronischer Patientenakten (EMR) fort und verzeichnete eine verstärkte Nutzung in Krankenhäusern und ambulanten Einrichtungen. Das Unternehmen optimierte seine MyChart-Plattform und deren Interoperabilität, um eine bessere Patienteneinbindung und einen optimierten Datenaustausch zu ermöglichen. Diese Entwicklung unterstreicht die führende Marktstellung von Anbietern im Bereich ambulanter EMR-Systeme und die wachsende Bedeutung integrierter Patientenzugangssysteme in der ambulanten Versorgung.

- Im August 2025 brachte Oracle Health sein KI-gestütztes elektronisches Patientenaktensystem (EHR) der nächsten Generation für die ambulante Versorgung auf den Markt. Es integriert fortschrittliche Automatisierung und klinische KI-Systeme, um die Dokumentationseffizienz und das Workflow-Management zu verbessern. Das System führte zu messbaren Reduzierungen des Dokumentationsaufwands für Ärzte und verbesserte Entscheidungshilfen. Diese Markteinführung unterstreicht die zunehmende Integration von künstlicher Intelligenz in ambulante EMR-Plattformen zur Steigerung der Produktivität und Verbesserung der Patientenversorgung.

- Im September 2024 stellte die Oracle Corporation ihren Oracle Clinical Digital Assistant vor, ein KI-gestütztes Tool zur Automatisierung der klinischen Dokumentation und zur Unterstützung von medizinischem Fachpersonal bei Entscheidungsprozessen. Die Lösung integriert sich in EMR-Systeme, um den Verwaltungsaufwand zu reduzieren und die Effizienz im ambulanten Bereich zu steigern. Diese Entwicklung spiegelt die zunehmende Verbreitung KI-gestützter Tools in elektronischen Patientenakten wider, die die Workflow-Automatisierung und die Produktivität des medizinischen Personals verbessern.

- Im Januar 2025 kündigte die Epic Systems Corporation Expansionspläne für ihre internationalen Aktivitäten an, darunter den Bau eines neuen europäischen Hauptsitzes, um ihre wachsende Präsenz auf den globalen Märkten für elektronische Patientenakten (EMR) zu stärken. Diese Expansion spiegelt die steigende Nachfrage nach fortschrittlichen ambulanten EMR-Systemen in internationalen Gesundheitssystemen wider und unterstreicht die anhaltende Marktführerschaft des Unternehmens.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.