Global Ambulatory Specialty Care Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.68 Billion

USD

13.25 Billion

2025

2033

USD

4.68 Billion

USD

13.25 Billion

2025

2033

| 2026 –2033 | |

| USD 4.68 Billion | |

| USD 13.25 Billion | |

| % | |

|

Global Ambulatory Specialty Care Services Market, nach Service-Typ (Diagnostic Services, Observation & Consultation Services, Behandlungsdienstleistungen, Wellness Services und Rehabilitationsdienstleistungen), Spezialgebiet (Ophthalmologie, Orthopädie, Gastroenterologie, Schmerzmanagement & Wirbelsäuleninjektionen, Plastische Chirurgie, Kardiologie, Dermatologie, Gynekologie, ENT Services, Neurologie und andere Pflegezentren), Industrietrends und Prognosen bis 2033

Ambulante Spezial-Pflege-MarktÜberblick

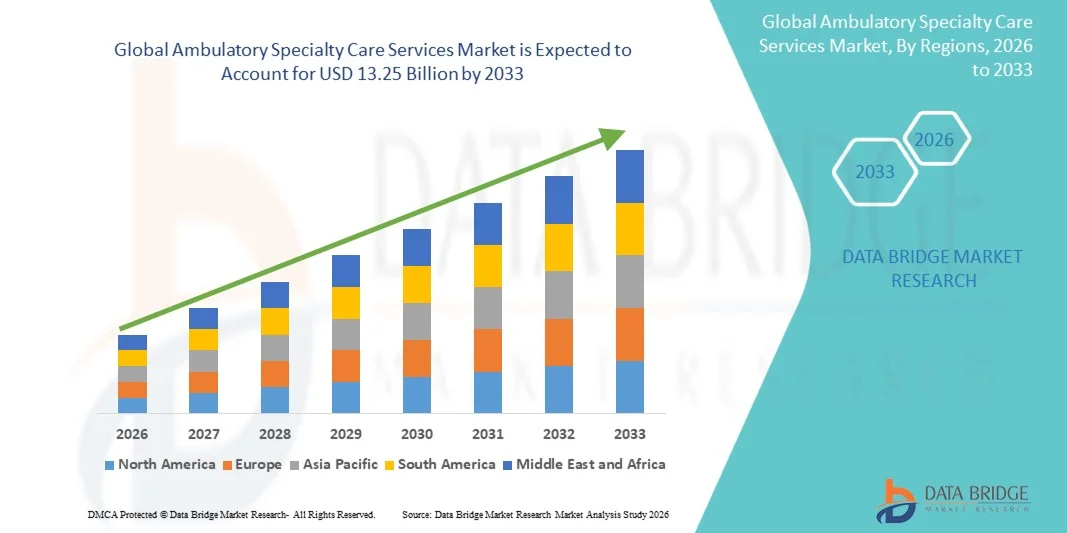

Der Ambulatory Specialty Care Services Market wurde bei4,68 Milliarden USD in 2025und wird zu erreichen13,25 Milliarden USD bis 2033, in einemCAGR von 13,90 % von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Prävalenz von chronischen Krankheiten, die steigende Nachfrage nach kosteneffizienter Ambulanz und die zunehmende Einführung minimalinvasiver Verfahren in speziellen Gesundheitssegmenten getrieben wird.

Der Wechsel von stationärer Krankenhausbehandlung in Richtung ambulanter und am selben Tag spezialisierter Betreuungsdienste, kombiniert mit Fortschritte in der Diagnostik und der Gesundheitsinfrastruktur, ermutigt Gesundheitsdienstleister, ambulatorische Spezialversorgungsnetze zu erweitern. Spezielle Kliniken, ambulante Chirurgiezentren und ambulante Abteilungen werden zunehmend für Kardiologie, Orthopädie, Gastroenterologie, Augenheilkunde und Onkologie-Dienste genutzt, bieten reduzierte Krankenhauskosten, kürzere Patientenrückgewinnungszeiten und verbesserte betriebliche Effizienz.

Trends und Einblicke

- Nordamerika dominierte den Ambulatory Specialty Care Services Market mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch fortgeschrittene ambulante Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und starke Übernahme von ambulatorischen Chirurgiezentren und Spezialkliniken.

- Das Segment Behandlungsdienstleistungen führte den Markt mit einem Anteil von 39,84% im Jahr 2025, angetrieben durch zunehmende Anzahl von ambulanten chirurgischen Eingriffen, chronischen Krankheitsbehandlungen und minimalinvasive Eingriffe in ambulatorische Einstellungen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,5% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, steigende chronische Krankheitslast und wachsende Investitionen in private Spezialversorgungsanlagen in ganz China, Indien und Südostasien betrieben wird.

- Diagnostische Dienste sind der am schnellsten wachsende Servicetyp, der eine CAGR von 7,4% registriert, was den Bedarf an Früherkennung, präventive Gesundheitsversorgung und fortschrittlichen Bildgebungstechnologien widerspiegelt.

- Das Segment Kardiologie dominierte die Spezialgebietskategorie mit einem Umsatzanteil von 24,63% im Jahr 2025, der von der steigenden globalen Prävalenz von Herz-Kreislauf-Erkrankungen und der steigenden Nachfrage nach ambulanten Herzdiagnostik und minimalinvasiven Verfahren geführt wurde.

- Ambulatory Surgery Centers entfielen auf 43,28% des Marktes, bevorzugt durch das wachsende Volumen der täglichen chirurgischen Eingriffe und zunehmende Vorliebe für eine kostengünstige ambulante chirurgische Versorgung.

- Das Segment Diagnostic & Imaging Centers ist die am schnellsten wachsende Typkategorie, mit einem CAGR von 7,6%, angetrieben durch die steigende Nachfrage nach fortschrittlichen Ambulanz- und Diagnosetests.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4.68 Milliarden

- Voraussichtlicher Marktwert (2033): USD 13,25 Milliarden

- Wettervorhersage CAGR (2026–2033): 13.90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Ambulatory Special Care Services MarktSegment

|

Attribute |

Ambulante Spezialpflegeleistungen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Surgery Partners, Inc.(US) ·AMSURG Corp(US) ·Envision Healthcare Corporation(US) ·HCA Healthcare, Inc(US) ·Tenet Healthcare Corporation(US) · Community Health Systems Professional Services Corporation (US) · Universal Health Services, Inc. (USA) · UnitedHealth Group Incorporated (USA) · Optum, Inc. (USA) · CommonSpirit Health (US) · Ascension Health Alliance (USA) · Kaiser Foundation Health Plan, Inc. (USA) · Cleveland Clinic Foundation (USA) · Mayo (USA) · Apollo Hospitals Enterprise Ltd. (Indien) · Fortis Healthcare Limited (Indien) · Max Healthcare Institute Limited (Indien) · Spire Healthcare Group plc (USA) · Ramsay Health Care Limited (Australien) · Nuffield Health (U.K.) |

|

Marktmöglichkeiten |

· Ausbau der ambulanten Spezialzentren in Schwellenländern · zunehmende Übernahme von Telefon-Spezialitätsberatungen und Fernpatientenüberwachung · Steigende Nachfrage nach minimalinvasiven und ideellen Verfahren |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Ambulante Special Care Services Markttrends

Trend: Steigende Vorliebe für ambulante und zeitgleiche Spezialpflege

Healthcare-Anbieter verlagern zunehmend Spezialbehandlungen von stationären Krankenhäusern zu Krankenpflegeeinstellungen, um den Patientenkomfort zu verbessern, die Gesundheitskosten zu senken und die Ressourcenauslastung des Krankenhauses zu optimieren. Die zunehmende Einführung von minimalinvasiven Verfahren und fortschrittlichen diagnostischen Technologien ermöglicht es Patienten, spezialisierte Kardiologie, Orthopädie, Augenheilkunde und Gastroenterologiedienste ohne erweiterte Krankenhausaufenthalte zu erhalten. Tele-Gesundheits-Integration und digitale Schieduling-Plattformen verbessern den Patientenzugang, die betriebliche Effizienz und die Kontinuität der Versorgung über ambulante Spezialnetzwerke.

Zum Beispiel hat die UnitedHealth Group im März 2024 ihr ambulantes Spezialversorgungsnetz durch zusätzliche Ambulanzeinrichtungen und virtuelle Spezialberatungsdienste erweitert, um die gleiche tägliche Behandlungsmöglichkeit in mehreren US-Regionen zu verbessern.

Ambulatory Specialty Care Services Marktdynamik

Schlüsselmarkttreiber: Erhöhung der Nachfrage nach kosteneffizienten chronischen Krankheiten

Die steigende globale Belastung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes, Krebs und Muskel-Kelett-Bedingungen erhöht die Nachfrage nach ambulatorischen Spezialversorgungsdienstleistungen, die effiziente und kostengünstige ambulante Behandlungslösungen bieten. Gesundheitssysteme und Versicherer fördern ambulante Spezialverfahren, um die Krankenhausaufenthalte zu reduzieren, die Patientenrückgewinnungszeiten zu verkürzen und die langfristige Krankheitsüberwachung durch integrierte Pflegewege zu verbessern. Spezialkliniken und ambulatorische Chirurgiezentren übernehmen zunehmend fortschrittliche bildgebende, minimalinvasive Eingriffe und entfernte Patientenüberwachungstechnologien zur Unterstützung skalierbarer und patientenzentrierter Gesundheitsversorgung.

Zum Beispiel kündigte HCA Healthcare im Januar 2025 die Erweiterung seiner ambulanten Chirurgie und ambulanten Spezialversorgungseinrichtungen an, um die chronische Krankheitsbehandlungsfähigkeit zu stärken und die stationäre Versorgung zu reduzieren.

Key Restraint/Challenge: Mangel an Fachkräften und Pflegekoordination Komplexität

Eine signifikante Zurückhaltung im Ambulatory Specialty Care Services Market ist der Mangel an spezialisierten Fachkräften im Gesundheitswesen und die operative Komplexität, die mit der Koordination multidisziplinärer ambulanter Behandlungsdienste über fragmentierte Gesundheitssysteme verbunden ist. Ambulatorische Spezialanbieter benötigen erfahrene Ärzte, Krankenschwestern, diagnostische Techniker und Verwaltungspersonal, um Qualitätsstandards, regulatorische Compliance und nahtloses Patientenmanagement in hochvolumigen ambulanten Umgebungen zu erhalten. Arbeitskräftemangel, Erstattungsprobleme und Interoperabilitätsbeschränkungen zwischen Gesundheitsinformationssystemen schaffen weiterhin Barrieren für kleinere Anbieter und die Entwicklung von Gesundheitsmärkten.

So hat der American Hospital Association im September 2024 laufend Belegschaftsknappheit und ambulante Koordinationsaufgaben hervorgehoben, die die Expansion des ambulanten Spezialdienstes in verschiedenen Gesundheitssystemen beeinflussen.

Key Market Opportunity: Erweiterung von Telehealth-Integrated Specialty Care Platforms

Die Integration von Telegesundheitstechnologien innerhalb der ambulanten Spezialversorgungsdienste bietet eine bedeutende Marktchance. Virtuelle Konsultationen, Ferndiagnosen und digitale Patientenüberwachungsplattformen ermöglichen spezialisierte Pflegeanbietern, die Verfügbarkeit von Gesundheitsdienstleistungen zu erweitern und gleichzeitig die Betriebskosten und die Belastungen der Patienten zu senken. Die zunehmende Übernahme von AI-gestützten Diagnostik, Cloud-basierten Gesundheitsdatensätzen und vernetzten ambulanten Managementsystemen unterstützt die skalierbare Spezialversorgung über unterhaltsberechtigte und ländliche Bevölkerungen. Diese Fortschritte schaffen neue Wachstumschancen für ambulante Anbieter in ganz Asien-Pazifik, Lateinamerika und im Nahen Osten.

Zum Beispiel hat Teladoc Health im Juni 2024 seine virtuelle Spezialversorgungsplattform mit integrierter chronischer Krankheitsüberwachung und AI-gestützten klinischen Workflows erweitert, um die Zugänglichkeit der ambulanten Spezialversorgung weltweit zu stärken.

Ambulante Spezial Care Services Markt Anwendung

Der Markt für die Krankenpflege wird auf der Grundlage von Service-Typ, Spezialgebiet, Anlagentyp und Endverbraucher segmentiert.

- Nach Servicetyp

Auf Basis des Service-Typs wird der Ambulatory Specialty Care Services Market in diagnostische Dienstleistungen, Beobachtungs- und Beratungsdienste, Behandlungsdienstleistungen, Wellness-Dienstleistungen und Rehabilitationsdienstleistungen segmentiert. Das Segment Behandlungsdienstleistungen dominierte den Markt mit einem Anteil von 39,84% im Jahr 2025, angetrieben durch die zunehmende Zahl der ambulanten chirurgischen Eingriffe, chronische Krankheitsbehandlungen und minimal invasive Eingriffe in ambulatorische Einstellungen. Spezielle Pflegeanbieter bieten zunehmend Kardiologie, Onkologie, Orthopädie und Gastroenterologie durch ambulante Behandlungsmodelle zur Senkung der Krankenhauskosten und zur Verbesserung des Patientenkomforts an. Die zunehmende Übernahme fortschrittlicher Medizinprodukte und gängiger Behandlungstechnologien verstärkt das Segmentwachstum. Die steigende Patientenpräferenz für kürzere Erholungszeiten und niedrigere Gesundheitskosten beschleunigt die Nachfrage weltweit. Gesundheitssysteme fördern auch ambulante Behandlungswege, um die betriebliche Effizienz zu verbessern und die ambulante Belastung zu reduzieren. Das Segment profitiert weiterhin von der Ausweitung der Versicherungsdeckung für Ambulanzverfahren und der Erhöhung der Investitionen in die ambulante Spezialinfrastruktur.

Das Segment Diagnostic Services soll das schnellste Wachstum bei einem CAGR von 7,4% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach Früherkennung, präventive Gesundheitsversorgung und fortschrittlichen Bildgebungstechnologien getrieben wird. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, Krebs und neurologischen Erkrankungen verursacht eine starke Nachfrage nach ambulanten Diagnose- und Screening-Diensten. Ambulatorische Diagnosezentren übernehmen zunehmend AI-gestützte Bildgebungs-, Molekulardiagnostik- und digitale Pathologieplattformen, um die klinische Genauigkeit und Effizienz zu verbessern. Das zunehmende Bewusstsein für die präventive Gesundheitsversorgung und regelmäßige Gesundheitsbewertungen unterstützt die Markterweiterung. Telediagnostik und vernetzte Gesundheitsplattformen ermöglichen auch Fernberatungen und schnellere Fachreferenzen. Es wird erwartet, dass die Zugänglichkeit der Gesundheitsversorgung in Schwellenländern und die Investitionen in die ambulante diagnostische Infrastruktur langfristig beschleunigt werden.

- Nach Spezialgebiet

Auf Basis des Spezialgebiets wird der Ambulatory Specialty Care Services Market in Augenheilkunde, Orthopädie, Gastroenterologie, Schmerzmanagement & Wirbelsäuleninjektionen, plastische Chirurgie, Kardiologie, Dermatologie, Gynäkologie, HNO-Dienste, Neurologie und andere segmentiert. Das Segment Kardiologie dominierte den Markt mit einem Anteil von 24,63% im Jahr 2025, aufgrund der steigenden globalen Prävalenz von Herz-Kreislauf-Erkrankungen und der steigenden Nachfrage nach ambulanten Herzdiagnostik und minimalinvasiven Verfahren. Ambulatorische Kardiologiezentren führen zunehmend ECG-Überwachungs-, Katheterisierungsunterstützungs-, Herzbildgebungs- und Rehabilitationsprogramme in ambulanten Einstellungen durch. Fortschritte bei minimalinvasiven Herz-Kreislauf-Verfahren reduzieren die Aufenthaltsdauer des Krankenhauses und verbessern die Ergebnisse der Patientenrückgewinnung. Die Alterung von Populationen und ungesunden Lebensstilmustern trägt zu zunehmenden Patientenmengen weltweit bei. Healthcare-Anbieter erweitern ambulante Herz-Spezialitätsnetzwerke, um die stationären Kosten zu reduzieren und die Behandlungseffizienz zu optimieren. Die kontinuierliche Innovation in Herz-Überwachungstechnologien und Remote-Patienten-Management-Systemen verstärkt auch die Marktführerschaft des Segments.

Das Segment Neurologie wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033, angetrieben durch zunehmende Auftreten neurologischer Störungen wie Schlaganfall, Epilepsie, Parkinson-Krankheit und Alzheimer-Krankheit. Die steigende Nachfrage nach ambulanten neurologischen Konsultationen, diagnostischen Abbildungen und Rehabilitationstherapien erweitert die ambulanten Neurologiedienste deutlich. Technologische Fortschritte in neurodiagnostischen Anlagen und Teleneurologie-Plattformen verbessern den Patientenzugang und die Behandlungseffizienz. Healthcare-Anbieter nutzen zunehmend ambulatorische Pflegemodelle für langfristige neurologische Krankheitsmanagement und Folgeberatungen. Das wachsende Bewusstsein für die frühe neurologische Intervention und die kognitive Gesundheitsüberwachung unterstützt das Nachfragewachstum weiter. Die Ausweitung der geriatrischen Populationen und die Erhöhung der Gesundheitsinvestitionen in spezialisierte neurologische Pflegedienste werden erwartet, dass die Segmenterweiterung global beschleunigt wird.

- Typ der Anlage

Auf Basis des Anlagentyps wird der Ambulatory Specialty Care Services Market in ambulatory Chirurgie Zentren, dringende Pflegezentren, Spezialkliniken, diagnostische und bildgebende Zentren, Krankenhaus ambulante Abteilungen und freistehende Ambulatory Zentren segmentiert. Das Segment Ambulatory Surgery Centers dominierte den Markt mit einem Anteil von 43,2% im Jahr 2025, angetrieben durch das wachsende Volumen der gleichen Tagesoperationen und zunehmende Präferenz für eine kostengünstige ambulante chirurgische Versorgung. Diese Zentren bieten spezialisierte orthopädische, ophthalmische, gastrointestinale und kosmetische Verfahren mit reduzierten Krankenhausanforderungen und kürzeren Patientenrückgewinnungszeiten. Die zunehmende Einführung minimalinvasiver chirurgischer Technologien verbessert die Verfahrenseffizienz und die Patientenergebnisse deutlich. Healthcare-Versicherer und staatliche Gesundheitssysteme fördern zunehmend ambulante chirurgische Modelle, um die Gesamtausgaben im Gesundheitswesen zu reduzieren. Verbesserte Patientenbequemlichkeit, geringere Infektionsrisiken und schnellere Entladezeitpunkte unterstützen die Segmentnachfrage weiter. Kontinuierliche Investitionen in fortgeschrittene chirurgische Geräte und ambulante Gesundheitsinfrastruktur stärken weiterhin die Führung dieses Segments.

Das Segment Diagnostic & Imaging Centers wird mit einem CAGR von 7,6% von 2026 bis 2033 das schnellste Wachstum registriert, das durch steigende Nachfrage nach fortgeschrittenen ambulanten Bildverarbeitungs- und Diagnosetests getrieben wird. Die zunehmende Auslastung von MRI-, CT-, Ultraschall- und molekularen Bildgebungstechnologien unterstützt den schnellen Ausbau der ambulanten Diagnoseanlagen weltweit. Die zunehmende Prävalenz von chronischen Krankheiten und die zunehmende Betonung auf präventive Gesundheitsversorgung erhöhen die Patientenmengen für Routine- und spezialisierte Diagnoseverfahren. Technologische Fortschritte in der AI-basierten Bildgebungsanalyse und Cloud-basierten Gesundheitssystemen verbessern die Diagnosegeschwindigkeit und Genauigkeit. Healthcare-Anbieter übernehmen zunehmend ambulante Bildgebungsmodelle, um die Krankenhausüberlastung zu reduzieren und die Zugänglichkeit zu verbessern. Die Ausweitung der Investitionen in eine eigenständige bildgebende Infrastruktur und das zunehmende Gesundheitsbewusstsein in Entwicklungsländern sollen das zukünftige Wachstum beschleunigen.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Ambulatory Specialty Care Services Market in Erwachsene, Kinder und geriatrische Bevölkerung segmentiert. Das Segment Adults dominierte den Markt mit einem Anteil von 58,17% im Jahr 2025, aufgrund der hohen Prävalenz von chronischen Krankheiten, der zunehmenden ambulanten Konsultationen und der steigenden Nachfrage nach Spezialdiagnostik- und Behandlungsdienstleistungen bei der Bevölkerung im erwerbsfähigen Alter. Erwachsene stellen den größten Teil der ambulanten Verfahren im Zusammenhang mit Kardiologie, Orthopädie, Gastroenterologie, Dermatologie und vorbeugenden Gesundheitsdienstleistungen dar. Die zunehmende Übernahme minimalinvasiver Verfahren und ambulanter Wellnessprogramme unterstützt das Segmentwachstum weiter. Die zunehmende Sensibilisierung für das Gesundheitswesen und die Versicherung fördern regelmäßige Fachbesuche und Diagnosevorführungen. Healthcare-Anbieter erweitern ambulante Spezialnetzwerke, um die steigende Patientennachfrage zu bewältigen und die stationäre Behandlungsabhängigkeit zu reduzieren. Das Segment profitiert auch von steigenden betrieblichen Gesundheits- und lebensbedingten Krankheitsmanagementanforderungen weltweit.

Das Segment Geriatric Population wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,3 % beobachten, das von schnell alternden Populationen und zunehmendem Auftreten altersbedingter chronischer und degenerativer Erkrankungen angetrieben wird. Ältere Patienten benötigen häufige ambulante Spezialpflegeleistungen für Herz-Kreislauf-Erkrankungen, neurologische Bedingungen, orthopädische Komplikationen und langfristige Rehabilitationsunterstützung. Ambulatorische Pflegeeinstellungen bieten kostengünstige und zugängliche Behandlungsoptionen und minimieren längere Krankenhausaufenthalte für ältere Patienten. Fortschritte bei der Fernerkundung von Patienten, Telegesundheitsberatungen und hausverbundenenen Gesundheitstechnologien verbessern das geriatrische Ambulanzmanagement deutlich. Regierungs- und Gesundheitsdienstleister investieren zunehmend in ältere Spezialversorgungsinfrastrukturen, um den steigenden Bedarf an Gesundheitsversorgung zu decken. Die zunehmende Lebenserwartung und die zunehmende Betonung auf präventive und personalisierte Gesundheitsversorgung dürften weltweit ein beträchtliches Segmentwachstum ankurbeln.

Ambulante Spezial Care Services Markt Regionale Analyse

Nordamerika dominierte den Ambulatory Specialty Care Services Market mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch fortgeschrittene ambulante Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und starke Übernahme von ambulatorischen Chirurgiezentren und Spezialkliniken. Die Region profitiert auch von günstigen Rückzahlungsrichtlinien, einer zunehmenden Einführung minimalinvasiver Verfahren und einer zunehmenden Integration von Telegesundheits- und digitalen Gesundheitsplattformen über die ambulanten Spezialversorgungsdienste. Die zunehmende Prävalenz von chronischen Krankheiten, die Ausweitung der geriatrischen Bevölkerung und die zunehmende Vorliebe für kosteneffektive Therapielösungen im selben Tag beschleunigen weiterhin die Nachfrage nach ambulanten Spezialversorgungsdienstleistungen in der gesamten Region.

US Ambulatory Specialty Care Services Market Insight

Der US-Ambulatory Specialty Care Services Markt zeigt starkes Wachstum aufgrund der steigenden Nachfrage nach kostengünstigen ambulanten Behandlungslösungen, der zunehmenden Prävalenz chronischer Krankheiten und der Ausweitung der Einführung minimalinvasiver Verfahren. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die starke Präsenz von ambulanten Chirurgiezentren und die zunehmende Integration von Tele- und digitalen Gesundheitstechnologien treiben die Nachfrage nach Kardiologie, Orthopädie, Gastroenterologie und Onkologiedienstleistungen. Darüber hinaus beschleunigen die steigenden Gesundheitsausgaben und die zunehmende Vorliebe für die gleichtägigen Spezialversorgungsprozeduren die Adoption der ambulanten Spezialversorgung in Krankenhäusern und unabhängigen Spezialkliniken.

Europe Ambulatory Special Care Services Market Insight

Der Markt für ambulante Spezialversorgungsdienstleistungen in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von einer starken Gesundheitsinfrastruktur, einer steigenden Nachfrage nach ambulanten Spezialbehandlungen und einem steigenden Fokus der Regierung auf die Gesundheitseffizienz angetrieben wird. Die weit verbreitete Übernahme von ambulanten Chirurgiezentren, diagnostischen Einrichtungen und Spezialkliniken ambulant unterstützt die Markterweiterung in der gesamten Region. Die zunehmende Beteiligung an digitalen Gesundheitstechnologien, verbunden mit steigender alternden Bevölkerung und wachsender chronischer Krankheitslast, erhöht weiterhin die Einführung von ambulanten Spezialversorgungsdienstleistungen in ganz Europa.

U.K. Ambulatory Special Care Services Marktaufsicht

Der Markt für Ambulatory Specialty Care Services der USA erlebt ein stetiges Wachstum, unterstützt durch die steigende Annahme von ambulanten Healthcare-Modellen, die steigende Nachfrage nach minimalinvasiven Verfahren und die Ausweitung von Spezialkliniknetzwerken. Zunehmende Investitionen in die digitale Gesundheitsinfrastruktur und steigende Nachfrage nach kosteneffizienten Behandlungswegen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von Telemedizin-, AI-gestützten Diagnose- und Remote-Patienten-Monitoring-Technologien die Zugänglichkeit der Gesundheitsversorgung und die betriebliche Effizienz, die Positionierung der U.K. als zentrales Innovationszentrum in Ambulatory Specialty Care Services.

Deutschland Ambulatory Special Care Services Market Insight

Der deutsche Ambulatory Specialty Care Services Markt wächst aufgrund des fortschrittlichen Gesundheitssystems, der starken Spezialversorgungsinfrastruktur und der zunehmenden Einführung ambulanter Behandlungstechnologien stetig. Krankenhäuser, Spezialkliniken und Ambulanz-Chirurgiezentren bieten immer mehr gängige Verfahren und spezialisierte chronische Krankheitsmanagement-Dienste. Kontinuierliche Fortschritte bei der Diagnostik, minimal-invasiven Verfahren und Telegesundheitstechnologien sowie starke Regierungsschwerpunkte in der Gesundheitsmodernisierung und patientenzentrierter Pflege sind das weitere Wachstum des Marktes in Deutschland.

Asien-Pazifik Ambulatory Special Care Services Market Insight

Der asiatisch-pazifische Ambulanz-Spezialisierungs-Services-Markt erwartet ein schnelles Wachstum, das durch die Ausweitung der Gesundheitsinfrastruktur, die steigende chronische Krankheitsprävalenz und die Erhöhung der Gesundheitsinvestitionen in Ländern wie China, Indien und Japan getrieben wird. Die zunehmende Sensibilisierung für die vorbeugende Gesundheitsversorgung, die zunehmende Einführung minimalinvasiver Verfahren und die zunehmende Nachfrage nach erschwinglichen Ambulanzlösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die zunehmende Präsenz privater Anbieter von Gesundheitsdienstleistungen und digitaler Gesundheitsplattformen die Übernahme von Krankenpflegediensten in städtischen und halbstädtischen Bevölkerungsgruppen.

Japan Ambulatory Special Care Services Markt Einblick

Der Markt für ambulante Spezialversorgungsdienstleistungen in Japan zeigt durch die steigende Nachfrage nach älteren Gesundheitsdienstleistungen, die zunehmende Einführung fortschrittlicher ambulanter Behandlungstechnologien und den zunehmenden Fokus auf vorbeugende Versorgung. Healthcare-Anbieter und Spezialkliniken nutzen zunehmend ambulante Pflegemodelle für chronisches Krankheitsmanagement, diagnostische Tests und minimalinvasive Verfahren. Zudem tragen die zunehmende Integration von Telegesundheitsplattformen und der Fokus des Landes auf eine effiziente, patientenzentrierte Gesundheitsversorgung zum Marktwachstum bei.

China Ambulatory Special Care Services Markt Insight

Der Markt für ambulante Spezialversorgungsdienstleistungen in China wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die zunehmende Urbanisierung und die zunehmende öffentliche Ausrichtung auf zugängliche ambulante Gesundheitsdienste. Die zunehmende Übernahme von digitalen Gesundheitsplattformen, Telemedizin-Diensten und fortschrittlichen Diagnosetechnologien in Krankenhäusern und Spezialkliniken erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Gesundheitsausgaben, zunehmendes Bewusstsein in Bezug auf präventive Gesundheitsversorgung und kontinuierliche Investitionen in spezialisierte ambulante Einrichtungen China als einer der am schnellsten wachsenden Märkte für ambulante Spezialversorgungsdienstleistungen weltweit.

Ambulante Special Care Services Marktanteil

Die Ambulatory Specialty Care Services Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Surgery Partners, Inc. (USA)

- AMSURG Corp. (USA)

- Envision Healthcare Corporation (USA)

- HCA Healthcare, Inc. (USA)

- Tenet Healthcare Corporation (USA)

- Community Health Systems Professional Services Corporation (US)

- Universal Health Services, Inc. (USA)

- UnitedHealth Group Incorporated (USA)

- Optum, Inc. (USA)

- CommonSpirit Health (USA)

- Ascension Health Alliance (USA)

- Kaiser Foundation Health Plan, Inc. (USA)

- Cleveland Clinic Foundation (USA)

- Mayo (USA)

- Apollo Hospitals Enterprise Ltd. (Indien)

- Fortis Healthcare Limited (Indien)

- Max Healthcare Institute Limited (Indien)

- Spire Healthcare Group plc (USA)

- Ramsay Health Care Limited (Australien)

- Nuffield Health (USA)

Neueste Entwicklungen im Ambulatory Specialty Care Services Market

- Im Juli 2024 gab Atlas Healthcare Partners ein Joint-Venture mit MultiCare Health System bekannt, um ein ambulantes Chirurgie-Center-Netzwerk im gesamten Pazifik-Nordwesten zu entwickeln, um den Zugang zu erschwinglichen ambulanten Spezial-Chirurgie-Services zu erweitern und regionale Krankenpflege-Infrastruktur zu stärken. Die Partnerschaft verbindet ASC-Entwicklungsexpertise mit integrierter Gesundheitsversorgung, um die steigende Nachfrage nach gängigen Spezialverfahren und patientenzentrierter Ambulanz zu unterstützen.

- Im Juli 2024 kündigte AMSURG die Akquisition des River Road Surgery Center in Oregon an, einem am häufigsten ambulanten Spezial-Chirurgiezentrum, das sich auf ENT und damit verbundene Verfahren konzentrierte. Die Akquisition unterstützt die Strategie von AMSURG, multi-Spezial ambulante chirurgische Dienstleistungen zu erweitern und die operative Effizienz, die Zusammenarbeit mit Ärzten und den Zugang zu spezialisierten Ambulanzdienstleistungen zu verbessern

- Im April 2024 investierte die Commons Clinic 9,75 Mio. USD in das Marina Orthopedic & Spine Institute und lancierte ihre fortschrittliche ambulatorische chirurgische Plattform „Theater“, um die ambulante orthopädische und spine Spezialversorgung zu verbessern. Die Initiative integriert proprietäre Software, fortschrittliche chirurgische Infrastruktur und minimalinvasive Behandlungsmöglichkeiten, um die Patientenergebnisse zu verbessern und die Abhängigkeit von traditionellen Krankenhaus-basierten Spezialversorgungsmodellen zu reduzieren

- Im April 2024 erwarb das Capitol Pain Institute die Schmerzchirurgie von Louisville, einem ambulanten chirurgischen Zentrum, das sich auf fortgeschrittene Schmerzmanagement- und Rückenprozeduren spezialisiert hat. Die Akquisition ermöglicht es der Organisation, ambulante Spezialbehandlungsangebote, einschließlich Rückenmarksstimulation und minimalinvasive chirurgische Eingriffe, zu erweitern und gleichzeitig den Zugang zu personalisierten Ambulationsspezialitäten in Kentucky zu stärken

- Im Januar 2023 veröffentlichte die Massachusetts Health Policy Commission einen Bericht, in dem die erfolgreiche Ausweitung der Telegesundheitsdienste auf spezielle ambulante Pflegeeinstellungen im Commonwealth hervorgehoben wird. Der Bericht betonte eine verbesserte Zugänglichkeit der Gesundheitsversorgung, Kostenersparnis und verbesserte virtuelle Spezialberatungsfähigkeiten, und empfahl zusätzliche politische Initiativen zur Stärkung der langfristigen Telegesundheitsintegration innerhalb der ambulanten Spezialversorgungsdienste

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.