Global Angiogenesis Inhibitors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.00 Billion

USD

50.54 Billion

2025

2033

USD

25.00 Billion

USD

50.54 Billion

2025

2033

| 2026 –2033 | |

| USD 25.00 Billion | |

| USD 50.54 Billion | |

| % | |

|

Global Angiogenesis Inhibitors Market Segmentation, Nach Produkt (VEGF Targeted Therapy, FGF Targeted Therapies, Oncogene Targeted Therapy, Matrix Degrading and Remodeling Targeted Therapy, Others), Indication (Glioblastoma, Colorectal Cancer and Others), Drugs (Inlyta, Avastin, Revlimid und andere), Route of Administration (Oral Trends

Angiogenesis Inhibitors MarketÜberblick

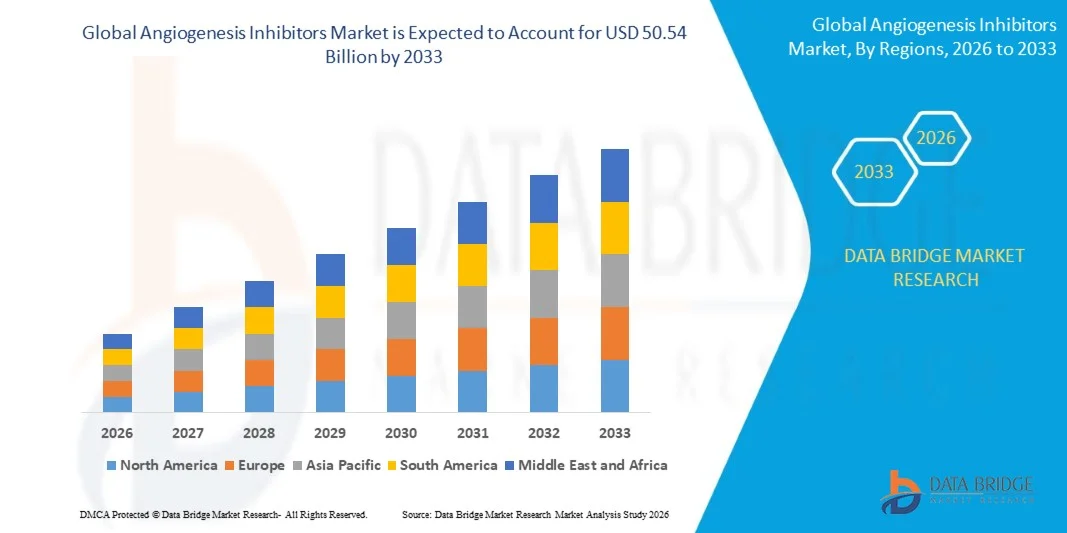

Der Angiogenesis Inhibitors Market wurde bei25.00 Milliarden USD in 2025und wird zu erreichen50,54 Milliarden USD bis 2033, in einemCAGR von 9,20% von 2026 bis 2033. Der Angiogenesis Inhibitors Market erlebt ein stetiges Wachstum, das durch die steigende globale Belastung von chronischen Krankheiten, insbesondere Krebs, zunehmende Forschung in gezielten Therapien und schnelle Fortschritte in der Biotechnologie und der molekularen Arzneimittelentwicklung verursacht wird. Das zunehmende Verständnis von Tumor-Angiogenese-Mechanismen und die zunehmende Verschiebung in Richtung Präzisionsmedizin beschleunigen die Annahme von Angiogeneseinhibitoren über Onkologie-Behandlungsprotokolle weiter.

Das zunehmende Auftreten von Krebs weltweit, verbunden mit steigenden Ausgaben im Gesundheitswesen und unterstützenden regulatorischen Zulassungen für neuartige Biologik, ermutigt Pharmaunternehmen und Forschungseinrichtungen, stark in antiangiogene Arzneimittelentwicklung zu investieren. Darüber hinaus sind der zunehmende Einsatz von Kombinationstherapien, verbesserten klinischen Testergebnissen und der Ausbau des Zugangs zu fortschrittlichen Onkologie-Behandlungen in entwickelten und aufstrebenden Märkten eine weitere Markterweiterung.Trends und Einblicke

- Nordamerika dominierte den Angiogenesis Inhibitors Market mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch starke Onkologie-Drogenannahme, fortschrittliche Gesundheitsinfrastruktur und hohe FuE-Investitionen führender Pharmaunternehmen.

- Das Segment Parenteral dominierte den Markt mit einem Anteil von 72,64% im Jahr 2025 aufgrund der weit verbreiteten Verwendung von injizierbaren Biologen und monoklonalen Antikörpern in der Krebsbehandlung.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,8% von 2026 bis 2033 sein, die durch steigende Krebsprävalenz, Verbesserung des Zugangs zu Biologik und Erhöhung der Gesundheitsausgaben in China, Indien und Japan bewirtschaftet wird.

- Unter den Indikationen dominierte Colorectal Cancer den Markt mit einem Umsatzanteil von 34.27% im Jahr 2025, aufgrund hoher Inzidenzraten und starker Annahme von anti-angiogenen Therapien in Behandlungsprotokollen.

- Der Parenteral-Verwaltungsweg hielt den größten Anteil von 72,64 % im Jahr 2025, angetrieben durch die weit verbreitete Verwendung von intravenösen Biologen wie monoklonalen Antikörpern in Krankenhaus-basierten Krebsbehandlungseinstellungen.

- Hospital Pharmacies entfielen auf den dominanten Verteilungskanal mit einem Anteil von 55.18% im Jahr 2025, unterstützt durch einen hohen Patientenzufluss in Onkologie-Abteilungen und zentralisierte Abgabe fortschrittlicher biologischer Therapien.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 25.00 Milliarden

- Voraussichtlicher Marktwert (2033): USD 50.54 Milliarden

- Prognose CAGR (2026–2033): 9,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Angiogenesis Inhibitors MarketSegment

|

Attribute |

Angiogenesis Inhibitoren SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Produkt:VEGF Gezielte Therapie, FGF Gezielte Therapien, Onkogene Gezielte Therapie, Matrix-Degrading und Remodeling Gezielte Therapie, Andere ·Indikation:Glioblastom, Colorectal Cancer und andere ·Von Drogen:Inlyta, Avastin, Revlimid und andere ·Durch die Route der Verwaltung:Oral, Parenteral und andere ·Von End-Users:Krankenhäuser, Spezialkliniken und andere ·Von Distribution Channel:Hospital Pharmacy, Retail Pharmacy und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• F. Hoffmann-La Roche Ltd. (Schweiz) |

|

Marktmöglichkeiten |

· Erweiterung der Kombinationstherapie · steigende Nachfrage in Schwellenländern · Entwicklung neuartiger Anti-Angiogene Mittel |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Angiogenesis Inhibitoren Markttrends

Trend: Wachsende Annahme von Kombinationskrebstherapien

Angiogenese-Inhibitoren werden zunehmend in Kombination mit Immuntherapien, gezielten Therapien und Chemotherapie-Regime verwendet, um klinische Ergebnisse über mehrere Krebsindikationen zu verbessern. Kombinationsansätze helfen, die Behandlungsresistenz zu überwinden, das progressionsfreie Überleben zu verbessern und die Gesamtreaktionsraten bei Patienten mit fortgeschrittenem Krebs zu verbessern. Pharmazeutische Unternehmen erweitern klinische Studien, die neben Immun-Checkpoint-Inhibitoren und Präzisions-Onkologie-Behandlungen anti-angiogene Wirkstoffe bewerten. So haben z.B. Kombinationen aus Bevacizumab und Immuntherapie günstige Ergebnisse in mehreren soliden Tumoren gezeigt, die eine breitere Einführung multimodaler Therapiestrategien fördern. Dieser Trend wird voraussichtlich die anhaltende Nachfrage nach Angiogenese-Inhibitoren unterstützen, da sich Paradigmen der Onkologie-Behandlung weiterhin in Richtung personalisierter und kombinierter Pflege entwickeln.

Angiogenesis Inhibitors Market Dynamics

Schlüsselmarkttreiber: Weltweite Krebsverbrennung und Nachfrage nach gezielten Therapien

Das zunehmende Auftreten von Krebs weltweit ist ein wichtiger Treiber für den Markt für Angiogeneseinhibitoren. Nach internationalen Krebsstatistiken werden jährlich Millionen neuer Krebsfälle diagnostiziert, wodurch eine erhebliche Nachfrage nach fortschrittlichen gezielten Therapien entsteht, die das Tumorwachstum und die Metastasierung hemmen können. Angiogenese-Inhibitoren sind ein wichtiger Bestandteil von Behandlungsprotokollen für Dickdarmkrebs, Nierenzellkarzinom, Glioblastom, hepatozelluläres Karzinom und andere bösartige Erkrankungen geworden. Die zunehmende Vorliebe für gezielte Therapien gegenüber konventionellen Behandlungsansätzen sowie die Ausweitung regulatorischer Zulassungen für anti-angiogene Medikamente beschleunigt das Marktwachstum weiter. Kontinuierliche Investitionen in die Onkologieforschung und Präzisionsmedizin unterstützen auch die Entwicklung und Kommerzialisierung neuartiger Angiogeneseinhibitor-Therapien.

Schlüsselrückhaltung/Herstellung: hohe Behandlungskosten und Therapiebeständigkeit

Eine große Herausforderung im Angiogenesis Inhibitors Market sind die hohen Kosten, die mit biologen Therapien und gezielten Krebsbehandlungen verbunden sind. Viele anti-angiogene Medikamente erfordern längere Behandlungsdauern und erhöhen die gesamte finanzielle Belastung für Gesundheitssysteme und Patienten. Darüber hinaus bleibt die Entwicklung der Medikamentenresistenz eine wichtige klinische Sorge, da Tumore alternative angiogene Pfade aktivieren können, die die Wirksamkeit der Behandlung im Laufe der Zeit reduzieren. Nebenwirkungen wie Bluthochdruck, Blutungskomplikationen und Beeinträchtigung der Wundheilung können die langfristige Therapieauslastung weiter begrenzen. Diese Faktoren schaffen Barrieren für eine weit verbreitete Adoption, insbesondere in Ländern mit niedrigem Einkommen, in denen der Zugang zu fortgeschrittenen Onkologie-Behandlungen weiterhin eingeschränkt ist.

Key Market Opportunity: Entwicklung von Next-Generation Anti-Angiogenic Therapien

Die Entwicklung von Angiogeneseinhibitoren der nächsten Generation stellt eine bedeutende Marktchance dar. Pharmazeutische und biotechnologische Unternehmen investieren stark in neuartige Moleküle, Biosimilars und Kombinationstherapien zur Verbesserung der Wirksamkeit und zur Überwindung von Widerstandsmechanismen. Die zunehmende Forschung zu VEGF, FGF und anderen angiogenen Signalisierungspfaden erweitert die potentielle therapeutische Landschaft. Darüber hinaus ermöglicht der zunehmende Einsatz von Biomarkern und Präzisionsmedizin-Ansätzen eine gezieltere Patientenauswahl, Verbesserung der Behandlungsergebnisse und kommerzielle Perspektiven. Die Ausweitung der klinischen Studientätigkeit und die steigenden Zulassungen von innovativen Onkologie-Medikamenten in den Schwellenländern sollen während des gesamten Prognosezeitraums erhebliche Wachstumschancen für Industrieteilnehmer schaffen.

Angiogenesis Inhibitors Markt Scope

Der Markt für Angiogenesis Inhibitoren wird auf Basis von Produkt, Indikation, Medikamenten, Verabreichungswege, Endverbraucher und Vertriebskanal segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Angiogenesis Inhibitors Market in VEGF Targeted Therapy, FGF Targeted Therapies, Oncogene Targeted Therapy, Matrix Degrading und Remodeling Targeted Therapy, and Others segmentiert. Das Segment VEGF Targeted Therapy dominierte den Markt mit einem Anteil von 47,36% im Jahr 2025 aufgrund seiner weit verbreiteten Verwendung über mehrere Onkologie-Indikationen und seiner nachgewiesenen Wirksamkeit bei der Inhibierung der Tumorblutgefäßbildung. Das Segment profitiert von starken klinischen Beweisen, die seine Anwendung bei Dickdarmkrebs, Nierenzellkarzinom, Lungenkrebs und anderen festen Tumoren unterstützen. Die zunehmende Einführung gezielter Krebstherapien, günstiger Rückzahlungspolitik und starker Arztpräferenz für VEGF-Inhibitoren haben das Marktwachstum unterstützt. Die Verfügbarkeit von etablierten Biologen und Biosimilars erweitert den Patientenzugang zur Behandlung. Die steigenden Investitionen in die Onkologie-Drogenentwicklung und kontinuierliche regulatorische Zulassungen haben die Segmentnachfrage gestärkt. Darüber hinaus hat die zunehmende Verwendung von VEGF-Inhibitoren in Kombinationstherapie-Regime verbesserte Behandlungsergebnisse und erweitert ihre klinischen Anwendungen. Die weltweite Verbreitung von Krebs und die Ausweitung der Gesundheitsinfrastruktur unterstützen die Adoption weiter. Diese Faktoren trugen im Jahr 2025 gemeinsam zur marktbeherrschenden Stellung des Segments bei.

Das Segment FGF Targeted Therapies wird voraussichtlich die schnellste CAGR von 8,1% von 2026 bis 2033 erleben. Das Wachstum wird von der zunehmenden Forschung angetrieben, die auf Fibroblasten-Wachstumsfaktoren-Pfade und ihre Rolle in der Krebsentwicklung konzentriert ist. Pharmaunternehmen investieren stark in gezielte Therapien der nächsten Generation, die darauf abzielen, die Resistenz der Behandlung anzusprechen und die Patientenergebnisse zu verbessern. Die Ausweitung der klinischen Studienaktivitäten und das wachsende Interesse an der Präzisionsmedizin schaffen günstige Möglichkeiten zur Segmenterweiterung. Die zunehmende Identifizierung von molekularen Biomarkern ermöglicht eine bessere Patientenauswahl und Behandlung Personalisierung. Die steigende Nachfrage nach innovativen Therapien mit verbesserten Wirksamkeitsprofilen unterstützt das Wachstum. Technologische Fortschritte bei der Onkologieforschung und der Drogenentdeckung beschleunigen die Produktentwicklung weiter. Auch die Steigerung der Gesundheitsausgaben und der zunehmende Zugang zu fortgeschrittenen Krebsbehandlungen in den Schwellenländern tragen zur Annahme bei. Diese Faktoren werden voraussichtlich während des gesamten Prognosezeitraums ein starkes Wachstum bewirken.

- Indikation

Auf der Grundlage der Indikation wird der Angiogenesis Inhibitors Market in Glioblastoma, Colorectal Cancer, and Others segmentiert. Das Segment Colorectal Cancer dominierte den Markt mit einem Anteil von 39,84% im Jahr 2025 aufgrund der hohen Prävalenz der Krankheit weltweit und der umfangreichen Verwendung von Angiogeneseinhibitoren in Behandlungsprotokollen. Das Segment profitiert vom zunehmenden Bewusstsein für die Frühdiagnose und der zunehmenden Verfügbarkeit gezielter Therapien. Anti-angiogene Medikamente sind weit verbreitet in die Behandlung von Dickdarmkrebs, um progressionsfreies Überleben und Behandlung Ergebnisse zu verbessern. Die Steigerung der Gesundheitsausgaben und die starke Einführung fortschrittlicher Onkologietherapien haben das Segmentwachstum weiter unterstützt. Kontinuierliche klinische Forschung und günstige Behandlungsrichtlinien fördern den Einsatz von Angiogeneseinhibitoren im Dickdarmkrebsmanagement. Die Steigerung der Screening-Programme und der Ausbau des Zugangs zu Krebsversorgungsdienstleistungen haben ebenfalls zu höheren Behandlungsraten beigetragen. Die zunehmende Belastung von Dickdarmkrebs in den entwickelten und sich entwickelnden Volkswirtschaften verstärkt weiterhin die Nachfrage. Diese Faktoren unterstützten gemeinsam die führende Marktposition des Segments im Jahr 2025.

Das Glioblastoma-Segment wird von 2026 bis 2033 das schnellste CAGR von 7,8% registrieren. Das Wachstum wird auf die zunehmende Forschung, die sich auf die Behandlung von Hirnkrebs konzentriert, und die dringende Notwendigkeit wirksamer Therapien für aggressive Tumore zurückgeführt. Angiogenese-Inhibitoren spielen eine wichtige Rolle bei der Bekämpfung der Tumor-Vakukularisation bei Glioblastom-Patienten. Steigende Investitionen in die Neuro-onkologische Forschung und expandierende klinische Studien unterstützen das Marktwachstum. Pharmazeutische Unternehmen entwickeln innovative Behandlungsansätze zur Verbesserung des Überlebens der Patienten. Die zunehmende Einführung gezielter Therapien und Präzisionsmedizinstrategien ist eine weitere treibende Segmenterweiterung. Verbesserungen in der Diagnostik und die Sensibilisierung der Gesundheitsdienstleister tragen zu einer früheren Initiierung der Behandlung bei. Die Ausweitung der Gesundheitsinfrastruktur und unterstützende regulatorische Initiativen werden erwartet, um das Marktwachstum zu beschleunigen. Diese Faktoren werden voraussichtlich eine starke Segmenterweiterung während des Prognosezeitraums unterstützen.

- Von Drogen

Auf Basis von Medikamenten wird der Angiogenesis Inhibitors Market in Inlyta, Avastin, Revlimid und Andere segmentiert. Das Avastin-Segment dominierte den Markt mit einem Anteil von 36,92% im Jahr 2025 aufgrund seines umfangreichen klinischen Einsatzes über mehrere Krebsindikationen und seine etablierte Wirksamkeit in der antiangiogenen Therapie. Das Medikament ist weit verbreitet für Dickdarmkrebs, Lungenkrebs, Glioblastom und andere bösartige Erkrankungen vorgeschrieben. Starkes Vertrauen des Arztes, breite regulatorische Zulassungen und günstige Behandlungsergebnisse haben eine breite Akzeptanz unterstützt. Die Verfügbarkeit von Biosimilars hat die Zugänglichkeit verbessert und die Marktdurchdringung in verschiedenen Regionen verstärkt. Das zunehmende Patientenbewusstsein bei gezielten Krebstherapien hat die Nachfrage weiter unterstützt. Krankenhäuser und Spezial-Onkologie-Zentren weiterhin nutzen Avastin als zentrale Komponente der Behandlung Regimen. Die laufende Forschung zur Bewertung von Kombinationstherapien und erweiterten Indikationen trägt ebenfalls zum Segmentwachstum bei. Diese Faktoren verstärkten die führende Position von Avastin auf dem Markt.

Das Segment Inlyta wird von 2026 bis 2033 die schnellste CAGR von 8,3 % beobachten. Das Wachstum wird durch den zunehmenden Einsatz gezielter Therapien bei fortgeschrittener Krebsbehandlung und der Ausweitung von klinischen Anwendungen getrieben. Das Medikament gewinnt aufgrund seiner Wirksamkeit bei der Verwaltung von Nierenzellkarzinom und anderen Krebsen an Traktion. Die zunehmende Betonung auf personalisierte Medizin und Präzisions-Onkologie unterstützt die Adoption. Steigende Investitionen in die Onkologie-Drogenentwicklung und günstige klinische Ergebnisse beschleunigen die Nachfrage. Kontinuierliche Forschungsbemühungen und regulatorische Zulassungen für erweiterte Indikationen sollen neue Wachstumschancen schaffen. Die Steigerung der Gesundheitsausgaben und der verbesserte Zugang zu fortschrittlichen Therapien in den Schwellenländern tragen zum Wachstum bei. Diese Faktoren positionieren Inlyta als das am schnellsten wachsende Drogensegment während der Prognosezeit.

- Durch die Route der Verwaltung

Auf Basis des Verwaltungsweges wird der Angiogenesis Inhibitors Market in Oral, Parenteral und Andere segmentiert. Das Segment Parenteral dominierte den Markt mit einem Anteil von 72,64% im Jahr 2025 aufgrund der weit verbreiteten Verwendung von injizierbaren Biologen und monoklonalen Antikörpern in der Krebsbehandlung. Die am häufigsten zugelassenen Angiogeneseinhibitoren werden intravenös unter klinischer Überwachung verabreicht und unterstützen eine hohe Auslastung dieser Strecke. Das Segment profitiert von einer schnellen Medikamentenabgabe, einer verbesserten Bioverfügbarkeit und einer verbesserten therapeutischen Wirksamkeit. Krankenhäuser und Spezial-Krebszentren bevorzugen parenterale Verabreichung für fortgeschrittene Onkologie-Therapien. Die zunehmende Übernahme biologischer Medikamente und die zunehmende Patientenmenge in den Onkologieabteilungen haben das Segmentwachstum verstärkt. Die Ausweitung der Gesundheitsinfrastruktur und die steigende Krebsinzidenz weltweit unterstützen weiterhin die Nachfrage. Diese Faktoren trugen gemeinsam zur beherrschenden Marktposition des elterlichen Segments bei.

Das Oral-Segment wird von 2026 bis 2033 das schnellste CAGR von 7,6% registrieren. Das Wachstum wird durch eine zunehmende Patientenpräferenz für bequeme Behandlungsoptionen und -fortschritte in orale gezielte Therapien getrieben. Oral Formulierungen bieten eine verbesserte Behandlung Einhaltung und reduzieren die Notwendigkeit von häufigen Krankenhausbesuchen. Pharmazeutische Unternehmen investieren in die Entwicklung von neuartigen oralen anti-angiogenen Wirkstoffen, um Patientenbequemlichkeit und Zugänglichkeit zu verbessern. Die Ausweitung der Annahme von hausbasierten Behandlungsansätzen und unterstützenden Gesundheitspolitiken sind weiterhin gefragt. Die zunehmende Verfügbarkeit von oralen Onkologie-Medikamenten und die zunehmende Akzeptanz von Gesundheitsdienstleistern wird erwartet, dass das Segmentwachstum gefördert wird. Diese Faktoren sollen die Expansion des oralen Verabreichungssegments beschleunigen.

- Von End-Users

Der Angiogenesis Inhibitors Market wird auf der Basis von Endbenutzern in Krankenhäuser, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 58,47% im Jahr 2025 aufgrund der hohen Menge an Krebspatienten, die eine Behandlung in Krankenhaus-Einstellungen erhielten. Krankenhäuser verfügen über fortgeschrittene Onkologie-Infrastruktur, spezialisierte medizinische Fachkräfte und Zugang zu komplexen biologen Therapien. Das Segment profitiert von der Erhöhung der Krebsdiagnoseraten und der steigenden Nachfrage nach umfassenden Behandlungsdienstleistungen. Die Verfügbarkeit von Infusionsanlagen und multidisziplinären Krebsversorgungsteams unterstützt die Adoption. Die Ausgaben für die Gesundheitsversorgung und die Ausweitung der Onkologieabteilungen auf wichtige Gesundheitseinrichtungen stärken weiterhin das Segmentwachstum. Krankenhäuser nehmen auch aktiv an klinischen Studien und fortgeschrittenen Behandlungsprogrammen teil. Diese Faktoren trugen im Jahr 2025 gemeinsam zur dominanten Position des Segments bei.

Das Segment Specialty Clinics wird voraussichtlich von 2026 bis 2033 die schnellste CAGR von 7,7% beobachten. Das Wachstum wird durch die steigende Nachfrage nach spezialisierten Krebsversorgungsdienstleistungen und personalisierten Behandlungsansätzen getrieben. Spezielle Kliniken bieten konzentrierte sich auf die Cologie-Expertise, kürzere Wartezeiten und verbessertes Patientenmanagement. Steigende Investitionen in engagierte Krebsbehandlungszentren und der Ausbau des Zugangs zu fortgeschrittenen Therapien unterstützen das Wachstum. Eine zunehmende Patientenpräferenz für ambulante Pflegeeinstellungen und -fortschritte in gezielten Therapien sind weitere treibende Adoption. Die Entwicklung der Gesundheitsinfrastruktur in Schwellenländern trägt ebenfalls zur Segmenterweiterung bei. Diese Faktoren werden voraussichtlich während des gesamten Prognosezeitraums ein starkes Wachstum unterstützen.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Angiogenesis Inhibitors Market in Hospital Pharmacy, Retail Pharmacy, and Others segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 55.18% im Jahr 2025 aufgrund der hohen Auslastung von Angiogeneseinhibitoren in Krankenhaus-basierten Onkologie-Programmen. Krankenhaus-Apotheken spielen eine wichtige Rolle bei der Abgabe von Biologen, monoklonalen Antikörpern und anderen fortgeschrittenen Krebstherapien. Das Segment profitiert von einer starken Integration mit Onkologieabteilungen und spezialisierten Behandlungszentren. Die steigenden Patientenaufnahmen für die Krebsbehandlung und die zunehmende Verwendung von infusionsbasierten Therapien unterstützen weiterhin die Nachfrage. Krankenhäuser halten strenge Drogenlager-, Handhabungs- und Verwaltungsstandards aufrecht und stärken ihre Rolle im Vertrieb weiter. Die Ausweitung der Gesundheitsinfrastruktur und die weltweit steigende Krebsprävalenz tragen ebenfalls zum Segmentwachstum bei. Diese Faktoren unterstützten im Jahr 2025 gemeinsam die beherrschende Stellung von Krankenhaus-Apotheken.

Das Segment Retail Pharmacy wird von 2026 bis 2033 das schnellste CAGR von 7,5% registrieren. Das Wachstum wird durch die zunehmende Verfügbarkeit von oralen Angiogeneseinhibitoren und die wachsende Patientenpräferenz für den bequemen Zugang zu Medikamenten getrieben. Die Erweiterung der Einzelhandels-Apothekennetze und der verbesserten Vertriebssysteme unterstützen die Markterweiterung. Die zunehmende Akzeptanz von ambulanten Krebsbehandlungsansätzen und die zunehmende Zugänglichkeit der Gesundheitsversorgung sind weiterhin gefragt. Retail-Apotheken verbessern die Verfügbarkeit von Onkologie-Medikamenten durch Partnerschaften mit Pharmaunternehmen und Gesundheitsdienstleistern. Auch das zunehmende Bewusstsein für gezielte Therapien und eine verbesserte Erstattungsdeckung tragen zum Wachstum bei. Diese Faktoren werden erwartet, dass die Expansion des Einzelhandels-Apothekensegments während des Prognosezeitraums beschleunigt wird.

Angiogenesis Inhibitors Markt Regionale Analyse

Nordamerika dominierte den Markt für Angiogenesis Inhibitoren und entfiel auf den größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch eine starke Annahme gezielter onkologische Therapien, fortgeschrittener Gesundheitsinfrastruktur und bedeutende Investitionen in die Krebsforschung und die Drogenentwicklung. Die Region profitiert von der Präsenz führender Pharma- und Biotechnologie-Unternehmen, günstigen Rückerstattungsrahmen und hohem Bewusstsein für innovative Krebsbehandlungen. Die zunehmende Prävalenz von Krebs, die wachsende Nutzung von Biologen und die Ausweitung der klinischen Studienaktivitäten stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Angiogenesis Inhibitors Market Insight

Der US Angiogenesis Inhibitors-Markt zeigt starkes Wachstum aufgrund des steigenden Auftretens von Krebs, der zunehmenden Annahme von Präzisionsmedizin und beträchtliche Investitionen in die Onkologieforschung. Das etablierte Gesundheitssystem des Landes und die starke Präsenz großer Pharmaunternehmen unterstützen die Entwicklung und Vermarktung fortschrittlicher antiangiogener Therapien. Darüber hinaus beschleunigen günstige regulatorische Zulassungen, die zunehmende Nutzung gezielter Therapien und die Ausweitung der klinischen Studienaktivitäten das Marktwachstum im ganzen Land.

Europa Angiogenesis Inhibitors Market Insight

Der Markt für Angiogenesis Inhibitoren in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch die zunehmende Krebsprävalenz, starke Gesundheitssysteme und die zunehmende Einführung gezielter Onkologiebehandlungen getrieben wird. Die Region profitiert von unterstützenden staatlichen Gesundheitsprogrammen, umfangreichen Forschungsaktivitäten und steigenden Investitionen in innovative Krebstherapien. Die wachsende Nachfrage nach Biologen und kontinuierlichen Fortschritten in der Onkologie-Behandlungsprotokolle unterstützen weiterhin die Markterweiterung in ganz Europa.

U.K. Angiogenesis Inhibitors Market Insight

Der Markt für Angiogenesis Inhibitoren der USA erlebt stetiges Wachstum, unterstützt durch die Erhöhung der Krebsdiagnostikraten, steigende Gesundheitsausgaben und den wachsenden Zugang zu fortschrittlichen Therapien. Starke Forschungsfähigkeiten, die Ausweitung der klinischen Studien der Onkologie und die Präsenz führender akademischer Institutionen tragen zur Marktentwicklung bei. Darüber hinaus treiben zunehmende Konzentration auf Präzisionsmedizin und personalisierte Krebsbehandlungsansätze die Einführung von Angiogeneseinhibitoren im ganzen Land.

Deutschland Angiogenesis Inhibitors Market Insight

Der Deutschland Angiogenesis Inhibitors-Markt wächst aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, der starken Präsenz der Pharmaindustrie und der wachsenden Investitionen in die Onkologieforschung stetig. Das Land bezeugt weiterhin die zunehmende Annahme von Biologen und gezielten Krebstherapien in Krankenhäusern und Spezialbehandlungszentren. Kontinuierliche Innovation in der Krebsbehandlung und eine günstige Rückerstattungsunterstützung tragen weiter zum Marktwachstum in Deutschland bei.

Asia-Pacific Angiogenesis Inhibitors Market Insight

Der asiatisch-pazifische Markt für Angiogenese Inhibitoren wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033, angetrieben durch steigende Krebsprävalenz, Verbesserung der Gesundheitsinfrastruktur und zunehmenden Zugang zu fortschrittlichen biologen Therapien in China, Indien und Japan. Die Steigerung der Gesundheitsausgaben, die Ausweitung des Patientenbewusstseins und die Erhöhung der staatlichen Initiativen, die auf die Krebsversorgung ausgerichtet sind, unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die wachsende Präsenz von Pharmaherstellern und zunehmende Investitionen in die Onkologieforschung das Marktwachstum in der gesamten Region.

Japan Angiogenesis Inhibitors Market Insight

Der Japan Angiogenesis Inhibitors-Markt zeigt durch steigende Nachfrage nach gezielten Krebstherapien, steigende Gesundheitsausgaben und starke Investitionen in die pharmazeutische Innovation ein konsistentes Wachstum. Das fortschrittliche Gesundheitssystem und der wachsende Fokus auf Präzisionsmedizin unterstützen die Einführung von anti-angiogenen Behandlungen. Darüber hinaus tragen zunehmende klinische Forschungsaktivitäten und eine alternde Bevölkerung mit einer höheren Krebsbelastung zum Marktwachstum bei.

China Angiogenesis Inhibitors Market Insight

Der China Angiogenesis Inhibitors-Markt wächst rasant, getrieben von zunehmender Krebserkrankung, wachsender Gesundheitsversorgung und steigender Einführung innovativer Onkologietherapien. Regierungsinitiativen zur Verbesserung der Zugänglichkeit der Krebsbehandlung, wachsende Investitionen in die Biotechnologie-Forschung und die Erweiterung der pharmazeutischen Fertigungskapazitäten erhöhen den Marktbedarf deutlich. Darüber hinaus stellen China als einer der am schnellsten wachsenden Märkte für Angiogenesehemmer weltweit ein zunehmendes Bewusstsein für gezielte Therapien und eine kontinuierliche Gesundheitsinfrastrukturentwicklung dar.

Angiogenesis Inhibitors Marktanteil

Die Angiogenesis Inhibitors-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Amgen Inc. (USA)

- Pfizer Inc. (USA)

- Bayer AG (Deutschland)

- Novartis AG (Schweiz)

- Bristol Myers Squibb Company (USA)

- Merck & Co., Inc. (USA)

- Eli Lilly und Company (USA)

- Sanofi S.A. (Frankreich)

- AstraZeneca PLC (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- AbbVie Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- GSK plc (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Eisai Co., Ltd (Japan)

- Exelixis, Inc. (USA)

- Genentech, Inc. (USA)

- BioNTech SE (Deutschland)

- Ono Pharmaceutical Co., Ltd. (Japan)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd.

- BeiGene, Ltd. (China)

- Innovent Biologics, Inc. (China)

- Cipla Limited (Indien)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Lupin Limited (Indien)

- Zydus Lifesciences Limited (Indien)

- Aurobindo Pharma Limited (Indien)

- Intas Pharmaceuticals Ltd. (Indien)

- Biocon Limited (Indien)

- Celltrion, Inc. (Südkorea)

- Samsung Bioepis Co., Ltd. (Südkorea)

Neueste Entwicklungen in Angiogenesis Inhibitors Market

- Im November 2023 genehmigte die US FDA FRUZAQLA (Fruquintinib) von Takeda Pharmaceutical Company und HUTCHMED zur Behandlung von zuvor behandeltem metastasierendem Dickdarmkrebs (mCRC). Fruquintinib ist ein hochselektiver Inhibitor von VEGFR-1, VEGFR-2 und VEGFR-3 und wurde die erste gezielte Therapie, die in mehr als einem Jahrzehnt für mCRC zugelassen wurde, unabhängig von Biomarker-Status oder früheren Therapien. Die Genehmigung basierte auf positiven Phase III FRESCO und FRESCO-2 Testergebnissen, die ein verbessertes Überleben und ein fortschreitendes Überleben belegen

- Im Mai 2023 gaben Takeda Pharmaceutical Company und HUTCHMED bekannt, dass die FDA der neuen Arzneimittel-Anwendung (NDA) für Fruquintinib für zuvor behandelte metastasierende Dickdarmkrebs Priorität einräumte. Die Einreichung umfasste Daten aus den Studien der Phase III FRESCO und FRESCO-2 und betonte die zunehmende regulatorische Unterstützung für Angiogeneseinhibitoren der nächsten Generation, die auf VEGF-Strecken abzielen.

- Im Januar 2022 erhielt Genentech (Roche Group) die US-FDA-Zulassung für Vabysmo (faricimab-svoa), den ersten bispezifischen Antikörper, der sowohl VEGF-A als auch Angiopoietin-2 (Ang-2)-Pfadbahnen hemmt. Zugelassen für die feuchte altersbedingte Makuladegeneration und das diabetische Makulaödem, stellte der Start eine signifikante Weiterentwicklung in angiogenesis-zielgerichteten Therapien dar und demonstrierte expandierende Anwendungen von antiangiogenen Behandlungen jenseits der Onkologie

- Im Januar 2023 erteilte die US FDA eine beschleunigte Zulassung zu Tukysa (tucatinib) in Kombination mit Trastuzumab für HER2-positive metastasierende Dickdarmkrebs, der zuvor mit einem anti-VEGF monoklonalen Antikörper behandelt wurde. Die Zulassung widerspiegelte die fortgesetzte Erweiterung der gezielten Behandlungsstrategien im Colorektalkrebsmanagement, ein wichtiger therapeutischer Bereich für Angiogeneseinhibitoren

- Im April 2024 kündigte die US FDA die Zulassung ihres 50. Biosimilar-Produkts an und markierte einen bedeutenden Meilenstein für biologische Therapien. Die anhaltende Expansion von Biosimilars, einschließlich Biosimilars, die Anti-VEGF-Therapien wie bevacizumab verweisen, wird erwartet, den Patienten Zugang zu Angiogenese-Inhibitor-Behandlungen zu verbessern und gleichzeitig die Gesundheitskosten weltweit zu senken

- Im Juni 2024 genehmigte die US-FDA Bristol Myers Squibbs Krazati (adagrasib) in Kombination mit Cetuximab für KRAS G12C-mutierte Dickdarmkrebs. Obwohl kein direkter Angiogenesehemmer, unterstreicht die Zulassung den wachsenden Trend zu Kombination gezielten Therapien im Dickdarmkrebs, einer der größten Indikationen mit antiangiogenen Behandlung Regimen

- Im Mai 2024 beendete die US FDA den Widerruf der Zulassung für Truseltiq (infigratinib) für zuvor behandeltes Cholangiokarzinom nach Herausforderungen bei der Durchführung von Bestätigungsstudien. Die Veranstaltung betonte die zunehmende regulatorische Betonung auf nachvermarktende Beweise und klinische Nutzenprüfung für gezielte onkologische Therapien, einschließlich Agenten, die angiogene Pathways beeinflussen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.